Как рассчитать и учесть долг работника за неотработанные дни отпуска при увольнении | Журнал «Главная книга» | № 17 за 2011 г

Главная → Бухгалтерские статьи

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 26 августа 2011 г.

Содержание журнала № 17 за 2011 г.Подробнее о возможности взыскания неотработанных отпускных в судебном порядке читайте: 2011, № 14, с. 71

Рассчитываем сумму задолженности

ШАГ 1. Определяем количество неотработанных дней отпуска

Имейте в виду, число неотработанных дней отпуска, которое у вас в результате получится, можно округлить до целого числа. Это не запрещено ТК РФПисьмо Минздравсоцразвития России от 07.12.2005 № 4334-17. Но округлять можно только в пользу работника, а поскольку вы производите удержание, то, например, 2,33 округляете до 2 календарных днейстатьи 8, 9 ТК РФ.

ШАГ 2. Рассчитываем сумму неотработанных отпускных

При расчете вам понадобятся сведения о среднем заработке, исходя из которого вы оплачивали работнику отпуск. Эта информация у вас уже есть.

Брать при расчете средний дневной заработок на момент увольнения нельзя.

При подсчете не отработанных сотрудником дней отпуска у вас вряд ли получится целое число. Его можно округлить, но только в пользу работника, то есть в меньшую сторону

Если же получилось так, что у работника количество неотработанных дней отпуска больше, чем продолжительность последнего отпуска (например, таких дней 10, а последний отпуск продолжался 7 дней), то вам нужно поднять информацию о среднем заработке еще и за предыдущий отпуск. И соответственно, часть задолженности работника (за 7 дней) посчитать исходя из среднего заработка в период последнего отпуска, а часть (за 3 дня) — исходя из среднего заработка в период предыдущего отпуска.

Ситуация несколько усложнится, если во время отпуска работника в целом по организации (или по структурному подразделению) повышались зарплаты. В этом случае на повышающий коэффициент увеличивается часть отпускных с момента повышения до окончания отпускап. 16 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 № 922.

То есть по календарю от последнего дня отпуска нужно отсчитать количество неотработанных дней отпуска и определить, сколько дней приходится на период после дня повышения зарплаты, а сколько — до этой даты (если такие дни есть). Например, отпуск у работника был с 18 июля по 7 августа. Неотработанных дней — 12. Повышение зарплаты было с 1 августа. Тогда количество неотработанных дней отпуска после повышения — 7.

И после этого нужно рассчитать сумму отпускных за неотработанные дни отпуска по следующей формуле:

Отражаем в налоговом учете и отчетности

С суммы ранее выплаченных работнику отпускных был удержан НДФЛ, на эту сумму были начислены страховые взносы во внебюджетные фонды. Сама сумма отпускных была включена в расходы для целей налогообложения прибыли. А теперь оказывается, что часть отпускных была выплачена работнику излишне. Что же делать с налогами и взносами? Как их скорректировать?

В отдельных случаях, перечисленных в ТК РФ, удержание отпускных за неотработанные дни отпуска запрещено. Например, при прекращении трудового договора в связи с призывом работника на военную службуп. 1 ч. 1 ст. 83, ст. 137 ТК РФ.

Сразу скажем, что долг перед работодателем за неотработанные дни отпуска возникает не потому, что отпуск был предоставлен работнику с нарушением закона, а потому, что работник увольняется до конца рабочего года, за который ему был предоставлен отпускстатьи 122, 123 ТК РФ.

Следовательно, на момент предоставления отпуска отпускные были выплачены правомерно — ошибки не было. И никаких исправлений в периоде предоставления отпуска в налоговом учете делать не нужно.

Все корректировки, которые возникают в связи с удержанием сейчас с работника долга по неотработанным отпускным или прощением ему этих сумм, будут учитываться в периоде увольнения.

Закрываем долг

Сначала рассмотрим ситуацию, когда либо вы удерживаете долг из зарплаты работника при окончательном расчете, либо он сам вносит эту сумму в кассу организации.

Тогда и сумму отпускных, которую вернул работник, и суммы страховых взносов, которые были излишне начислены на нее, необходимо включить во внереализационные доходы в месяце увольнения работника. Так советует учитывать эти суммы Минфин Россиист. 250 НК РФ; Письмо Минфина России от 03.12.2009 № 03-03-05/224.

Источник: http://GlavKniga.ru/elver/2011/17/299-rasschitati_uchesti_dolg_rabotnika_neotrabotannie_otpuska_uvolinenii.html

Удержание за неотработанные дни отпуска при увольнении: в каком случае производится и как

По закону каждый сотрудник после определенного периода работы имеет право взять отпуск.

Несмотря на то, что период отдыха должен предоставляться согласно утвержденному графику, с разрешения начальства он может передвигаться на более ранние сроки.

В результате, если такой работник решит расторгнуть трудовой договор, у него возникнет удержание за неотработанные дни отпуска при увольнении.

При каких условиях могут появиться неотработанные дни отпуска

ТК определяет, что возможность получить ежегодный оплачиваемый отпуск у каждого сотрудника возникает только после того, как он будет трудиться в компании не меньше 6 месяцев.

Причем взять он может сразу полный период.

Однако, если в дальнейшем у него возникнет желание произвести увольнение, то от него потребуется вернуть денежные средства, которые были выданы за неотработанные дни отдыха.

https://www.youtube.com/watch?v=2EOLdMNg7UI

Закон обязывает каждого работодателя перед началом нового года оформлять и вводить в действие график отпусков на будущий период. В случае, если сотрудник отправляется отдыхать сразу в начале года, то может создаться прецедент, что отпуск будет начислен фактически авансом за весь будущий год.

Ведь перед тем, как отпустить работника отдыхать, кадровик производит расчет даты, по которую предоставляется время отпуска. В этом случае действует правило, что каждый полный месяц дает право на 2,33 дня оплачиваемого отдыха.

Помимо основного периода, законом либо внутренними нормативными актами еще может предоставляться дополнительный отпуск.

бухпроффи

Внимание! Поскольку отдых ему уже предоставлен, но фактически данные дни еще не отработаны, то при увольнении бухгалтеру придется произвести удержание за неотработанный отпуск при увольнении.

Удерживать за неотработанные дни или нет

Выполнять удержание из зарплаты ранее выданных отпускных — это право, а не обязательное к выполнению действие для работодателя. При увольнении такого рода работника администрация имеет право решить не удерживать с него лишние суммы.

При этом формат данного решения не регламентирован. Можно просто сказать сотруднику, что возвращать лишние отпускные не нужно.

Но поскольку в случае возникновения разногласий, устную договоренность никак нельзя будет подтвердить, лучше все же закрепить такое решение документально.

Например, можно подписать двухстороннее соглашение о том, что предприятие прощает долг работника перед ним по выплаченным отпускным.

Помимо этого, в таком документе также желательно показать сумму, которая «прощается» работнику, а также число дней отпуска, за какие она начислена. В конце соглашения обязательно проставляются реквизиты каждой стороны, подписи и печати (при наличии).

Работник может принять решение по своему желанию вернуть сверх полученную им сумму. В этой ситуации бухгалтеру не придется выполнять удержание за неотработанные дни отпуска при увольнении.

В каких ситуациях можно выполнять удержание за эти дни, а когда нет

В ТК закреплено право администрации компании выполнить удержание, если работник получил отпуск авансом, а затем решил увольняться. Однако есть ситуации, при которых удерживать с работника такие суммы запрещается.

К ним относятся:

- Если на предприятии проводится процедура сокращения;

- Если работник увольняется по причине ликвидации организации;

- Если заключение медосмотра требует перевода сотрудника на место с более легким трудом, и производится увольнение по причине отсутствия необходимых вакансий либо отказа самого работника от перевода.

- Происходит увольнение директора либо главного бухгалтера из-за смены собственников компании;

- Работнику приходится увольняться в связи с призывом на армейскую службу;

- Расторжение контракта производится по причине кончины работника;

- Сотруднику выдано медицинское заключение о невозможности дальнейшего исполнения трудовых обязанностей;

- Трудовое соглашение расторгается из-за форс-мажорных обстоятельств (катастроф, стихийных бедствий, эпидемии, аварии и т.д.)

Размер удержаний

Согласно ТК, администрация наделена правом удержать из заработка работника суммы сверх выданных ему отпускных. Весь долг можно удержать в полном объеме, но с любой из выплат можно снимать не свыше 20% от нее.

Чаще всего возникает ситуация, что сотруднику полагается только одна выплата — и это расчет при увольнении. При этом 20% от него не хватает, чтобы в полной мере погасить весь образовавшийся долг. Тогда сотрудник может выразить добровольное решение, и передать оставшуюся часть по личной инициативе в кассу либо зачислить на расчетный счет.

бухпроффи

Внимание! Если же он не хочет добровольно выплачивать оставшуюся сумму, то получить ее можно только при помощи передачи дела в суд. Однако судебные решения по такого рода разбирательствам крайне противоречивы — в двух аналогичных случаях судья может принимать как одну, так и другую сторону дела.

Как произвести удержание отпускных за неотработанные дни

Шаг 1. Расчет суммы, которую нужно удержать с сотрудника

Когда бухгалтер производил расчет отпускной выплаты к выдаче, им использовалась информация о среднем заработке этого работника. Точно таким образом необходимо поступать и когда нужно определить сумму отпускных к возврату.

При этом производить расчет снова на день увольнения не нужно — необходимо найти в архиве бланк расчета самих отпускных, и взять этот показатель оттуда. Для указанных целей на предприятиях обычно используется записка-расчет по форме Т-60.

Также необходимо точно определить количество дней, за какие были получены лишние отпускные. Для этого можно воспользоваться калькулятором отпускных.

После этого можно приступать к расчету суммы к возврату. Чтобы это сделать, необходимо средний дневной заработок умножить на число переплаченных дней.

бухпроффи

Внимание! В ситуации, если длительность последнего периода отдыха меньше, чем число излишне оплаченных дней, то сначала задолженность рассчитывается с использованием среднего заработка последнего периода, затем — того, какой использовался в предыдущем и т. д.

Шаг 2. Документальное оформление и удержание долга из заработка работника

Закон устанавливает, что размер долга может быть удержан только после того, как с зарплаты были сняты все предписанные законодательством налоги и сборы.

https://www.youtube.com/watch?v=QOLY50MxtlE

Перед тем, как удерживать сумму долга, необходимо издать соответствующее распоряжение. Для него нет строго утвержденной формы, и обычно такой документ составляется с использованием фирменного бланка. В нем нужно указать полные Ф.И.О. работника, какое число дней отпуска было предоставлено ему излишне, с каких денежных средств будет выполняться удержание, точная сумма.

С составленным бланком нужно ознакомить сотрудника под роспись. В нем также рекомендуется сделать графу, в какой работник будет не только расписываться, но и письменно выражать свое согласие на удержание.

Налоговые особенности

Необходимость пересчета начисленных налогов и взносов зависит от того, что администрация решила делать с излишне выданными отпускными. Если данные суммы «прощены» работнику, то производить перерасчет НДФЛ и страховых взносов делать не нужно. Они, в первую очередь, являются выплатами работнику, а потому подлежат как обложению НДФЛ, так и начислению на них выплат по страхованию.

С другой стороны, при отказе в удержании суммы, необходимо произвести корректировку базы по расчету налога на прибыль — их необходимо исключить из расходов, уменьшающих доходы.

При удержании выполнять корректировку сумм взносов и удержанного налога НДФЛ необходимо только в момент увольнения. Вносить исправления в тот день, когда производились сами выплаты, не нужно.

Размер отпускных, какие были выданы излишне, уменьшают базу по взносам в соцфонды в месяц их возврата работником. В связи с этим расчет отчислений нужно будет производить по уменьшенной базе.

Когда производится оформление бланка 2-НДФЛ, то необходимо на сумму удержанных отпускных уменьшить размер полученного заработка в этот месяц, а сумму начисленного НДФЛ — на сумму налога, полученного при пересчете.

бухпроффи

Внимание! За администрацией устанавливается обязанность при возникновении излишне удержанных сумм НДФЛ, сообщить об этом работнику в срок 10 дней. Последний должен подать заявление на возврат этих сумм.

Администрация, после получения данного заявления, может уменьшить сумму налога, который нужно перечислить в бюджет, на размер налога, предъявленный работником к возврату.

Бухгалтерские проводки

Порядок, как в бухгалтерском учете показывать удержание за неотработанные дни отпуска при увольнении было раскрыто Минфином в его письме, опубликованном в 2003 году. При этом в нем был показан случай, при котором работник добровольно погашает сумму долга наличными средствами. В документе Минфин советует для выполнения всех корректировок пользоваться методом сторно.

| По Дебету | По Кредиту | Описание операции |

| 20,23,25,26,44 | 70 | Сторнирование суммы излишне выплаченных отпускных за период отпуска. При этом в качестве счета затрат выбирается тот, где производится учет отпускных выплат данной категории сотрудников. |

| 96 | 70 | Сторнирование сумм отпускных, которые начислялись из резерва. Эту проводку необходимо делать, если суммы отпускных выплачиваются из резерва, а не сразу списываются на счета затрат. |

| 50 | 70 | В кассу передана сумма излишне выданных отпускных |

| 70 | 68 | Производится сторнирование начисленных налогов и взносов. |

| 20,23,25,26,44 | 69 |

Источник: https://buhproffi.ru/kadry/uderzhanie-za-neotrabotannye-dni-otpuska-pri-uvolnenii.html

Удержание за неотработанные дни отпуска при увольнении — проводки, НДФЛ, взносы, приказ, страховые взносы

Если работник не отработал положенный срок для возмещения оплаченного отпуска, при увольнении с него могут ничего за это не вычитать. Ведь получение обратно денег, которые ранее были ему выплачены для отдыха – не обязанность работодателя, а его право.

Нередко при увольнении сотрудник обнаруживает, что ожидаемая сумма за неиспользованный отпуск значительно меньше, потому что часть денег была вычтена за неотработанные дни прошлого отдыха. Как получается, что в момент увольнения работник оказывается должен компании – ответ довольно прост.

Когда появляются одолженные дни

Для того чтобы понять как начисляются отпускные, и как производится удержание части денег, нужно разобраться, что такое неотработанный отпуск.

Положенный по закону отпуск зарабатывается. Каждые месяц сотруднику начисляется определенное количество суток отдыха.

К моменту истечения 11 месяцев с предыдущего перерыва в работе на его счету появляются следующие оплаченные 28 дней (это стандартное количество, предписанное законом; трудовым договором может быть обозначено другое).

Иногда его отпускные превращаются в долг перед компанией-работодателем.

Если он решит уволиться, например, через полгода после, то на момент увольнения он будет иметь право на половину отпуска, то есть на 14 дней, с положенной оплатой по среднемесячному доходу.

Если одна из сторон изъявляет желание расторгнуть отношения, то расчет становится довольно важным моментом процесса.

Работодатель обязан выдать работнику плату за все отработанные дни, включая время неиспользованного отпуска. При этом если складывается ситуация, подобная описанной выше, часть начислений на отпуск удерживается (137 ТК).

Также работодатель может простить работнику это долг, составив особое соглашение, подтверждающее такое решение проблемы.

Сам документ представляет собой обычную бумагу, содержание которой состоит из следующих частей:

- дата и время написания

- место написания

- сведения о договорившихся сторонах

- текст, который отражает суть состоявшегося договора.

В тексте должны быть:

- краткое описание обстоятельств возникновения долга по отпускным

- сумма долга

- указание события, в результате которого возник долг (увольнение)

- четко и однозначно сформулированное желание работодателя простить этот долг работнику (то есть, с момента вступления документа в силу этот долг более не упоминается, никаких требований по оплате работнику не выставляется).

Если работодатель не склонен одаривать уходящего сотрудника, то производится расчет предоплаченных дней отдыха, который включает:

- подсчет дней отдыха, которые не отработаны

- выведение средней величины дневного заработка

- определение суммы, выданной на отпуск авансом.

Дни

При увольнении засчитываются все неиспользованное время отпуска. Если сотрудник работал без перерывов на отдых, то к моменту расторжения договора у него скопились дни, которые работодатель никаким образом не оплачивал.

Таким образом, отпускные составят большую сумму, а долг работодателю будет погашен.

Применяется формула:

НД = ИД – (ПД / 12 х КМ)

- НД – неиспользованные дни

- ИД – использованные

- ПО – длительность отпуска в днях

- КМ – сколько месяцев проработал на предприятии сотрудник

- 12 – месяцы в году (для расчета коэффициента)

Средний заработок

Перед определением средней оплаты нужно просмотреть всю имеющуюся информацию:

- премии

- повышения зарплаты

- изменения в уровне квалификации и должности

- сведения о среднем заработке, который был рассчитан для выдачи предыдущих отпускных.

Применяется формула:

СНД = НД х СЗ

- СНД – деньги за неотработанную часть отдыха

- НД – неотработанные дни

- СЗ – средний заработок.

Если были повышения, то применяется повышающий коэффициент. Важна его дата: если приказ вышел во время пребывания работника на отдыхе, то этот период рассчитывается по частям, до и после повышения. Полученные величины суммируются.

Формула выглядит так:

СНД = КД1 х СЗ1 + КД2 х СЗ2

- КД1 и КД2 – количество дней до и после повышения

- СЗ1 и СЗ2 – средняя дневная оплата, вторая – с применением повышающего коэффициента.

Удержание за неотработанные дни отпуска при увольнении

Сумма, полученная в результате вычислений, не всегда вычитается полностью. Деньги, которые изымаются из расчетных, должны в целом составлять не более 20% от дохода работника. При определенных обстоятельствах порог повышается до половины (138 ТК).

Указанные в статье 20% у конкретного работника – это все его материальные обязательства, не только неотработанный отдых. Алименты, возмещения – все вместе не должно превышать указанный порог.

Если сумма долга перед компанией выше, можно попросить работника доплатить в добровольном порядке, либо подать на него в суд. Однако решение суда не обязательно будет в пользу работодателя.

Остаток долга можно простить, составив соответствующий документ об этом.

Сокращение

137 статьей предусмотрен ряд исключений, когда выплаченные авансом отпускные не вычитаются. К подобным случаям относится увольнение по сокращению, по причине ликвидации организации, в иных случаях.

Видео: Консультация специалиста

Ндфл и взносы

Доход физического лица облагается налогом (209 НК). Величина налога исчисляется исходя из налоговой базы плательщика, которая представляет собой характеристику объекта налогообложения. По ней определяется размер налога.

Если из дохода удерживается некое количество денег:

- по его собственному решению

- по решению суда

- по требованию иных официальных органов –

это никаким образом не влияет на налоговую базу (то есть, взимаемый налог не становится меньше).

Работодатель сам является налогоплательщиком и прав, которые имеют учреждения или государственные органы, не имеет. Зато у него есть право потребовать возмещения части отпускных, полученных авансом (или же не потребовать – решение остается за ним).

Если деньги полностью остаются у работника, то это можно назвать доходом, с которого платят НДФЛ.

Часть ранее выданных денег на отдых, которые не были им отработаны на момент его начала, не являются доходом изначально – это заемные средства. Соответственно, его налоговая база уменьшается на эту сумму; налогом будут облагаться полученные им деньги после вычета авансированных средств.

Также нужно обратить внимание, что при выходе в отпуск и получении им отпускных НДФЛ отчисляется полностью – на тот момент он получил доход, соответственно облагаемый.

2-НДФЛ

При оформлении справки по форме 2-НДФЛ доход в месяц увольнения указывается без удержанных отпускных, соответственно налог также уменьшается в соответствии с изменением налоговой базы.

Приказ

Удержание суммы, выданной в виде отпускных авансом, должно быть правильно оформлено: руководство издает приказ. Установленной формы для этого документа нет. Поэтому он пишется на бланке компании.

В нем должны быть:

- сведения о работнике

- количество неотработанных дней

- сумма, которая будет изъята

- указание на ресурс, откуда эта она будет отчислена.

С этим документом работника знакомят под роспись. Кроме этого, желательно его письменное согласие с удержанием, его можно написать в конце или в отдельной графе.

Документально удержание проводится методом красного сторно, маркируется красным цветом или пишется с минусом. Используется для исправления неверно сделанного расчета, в данном случае для «ликвидации» переплаты, без корректировки ранее сделанных расчетов.

Составляется сторнирующая запись (со знаком «минус») проводки на сумму, которая подлежит исправлению, одновременно создается проводка с указанием верной суммы. Итоговый результат становится правильным без дополнительных действий.

Окончательный расчет с увольняющимся сотрудником отражен в итоге счетом 50 (через кассу) или 51 (через банк). Сама проводка выглядит как соотношение дебета с кредитом 70/50.

Использование отрицательных значений позволяет обойтись без дополнительных корректирующих расчетов.

На примере это выглядит так:

Сотрудник отгулял полный отпуск, увольняется через 10 месяцев после него. Количество дней, оплаченных авансом, составляет 5 (28 / 12 Х 10 = 5). Среднедневная плата составляет 1000 рублей. Долг перед компанией составит сумму в 5 тысяч рублей, которая и будет удержана при окончательном расчете.

Налоги и страховые взносы пересчитываются тем же способом.

Удержание суммы отпускных, выданной работнику авансом, происходит в момент увольнения согласно ст. 137 ТК. Налог, который вычитался из денег, которые были им получены перед отдыхом, при наличии неотработанных дней становится излишне удержанным.

Поэтому при окончательном расчете ее нужно вернуть.

Расчеты, произведенные ранее, не корректируются. При фиксации в документах отражается сумма, их которой уже вычтены деньги за неотработанные дни отдыха.

Соответственно, сумма НДФЛ, начисленная увольняющемуся, уменьшается на налог, который начислен на вычтенную сумму.

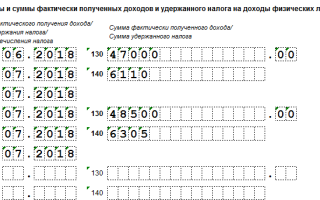

Раздел 1 Расчета заполняется согласно положениям письма ФНС от 2016 года. После перерасчета организацией-работодателем суммы фактически отработанных отпускных и налогов, удержанных с нее, в Расчет вносятся итоговые суммы.

Образец документа — форма 6 НДФЛ.

Как получить гражданство Мальты за инвестиции? Ответ здесь.

Как получить гражданство Норвегии гражданину РФ Узнайте далее.

При увольнении работник рассчитывается полностью. Расчет касается обеих сторон — участников трудового договора.

Источник: https://101zakon.ru/uvolnenie/uderzhanie-za-neotrabotannye-dni-pri-uvolnenii/

Проводки по удержанию за неотработанные дни отпуска при увольнении

В расчетах с сотрудниками предприятия нередко встречается ситуация, когда увольняется работник, отгулявший отпуск авансом. Практически во всех случаях, когда такое происходит, работодатель имеет право удержать переплаченную сумму.

Экономический смысл удержания

По законодательству работник может воспользоваться отпуском за первый год спустя полгода после приема на работу. В последующие годы отпуск может быть использован в любое время. Единственное условие — продолжительность одной части не менее 14 дней. Оставшиеся части можно разбивать в произвольном порядке.

При увольнении работника, организация обязана в последний день произвести с ним окончательные расчеты.

При неиспользованном до конца отпуске, работнику выплачивается компенсация за оставшиеся положенные ему дни.

В противоположной ситуации, когда работник использовал до конца отпуск за год, а увольняется до его окончания, работодатель имеет право удержать оплату за дни отпуска, отгулянного авансом.

При выплате отпуска авансом и последующем увольнении до окончания рабочего года, у работника образуется задолженность перед работодателем. С целью погашения этой задолженности и производится удержание. Стоит иметь в виду, что с сотрудника возможно удержать не более 20 % от общей выплаты.

Суммы удержанного отпуска влияют на расчеты по страховым взносам, НДФЛ и налогу на прибыль.

Принципы расчета отпускных выплат

Виды отпусков:

- очередной оплачиваемый;

- дополнительный (оплачиваемый);

- учебный отпуск;

- по беременности и родам, и др.

В нашем случае рассматривается только один вид отпуска — очередной.

Сумму выплачиваемых отпускных можно представить формулой:

Среднедневной заработок (СДЗ) * Количество дней отпуска (КолД).

Основной задачей здесь является вычисление СДЗ. Для его расчета берется начисленная ЗП за 12 месяцев до отпуска, деленная на число отработанных дней.

Если стаж работника в организации меньше года, берется отношение числа месяцев с момента приема к фактически отработанному времени (количеству дней).

В сумму начисленной зарплаты входят все выплаты, включенные в систему оплаты труда. То есть, все социальные выплаты, компенсации проезда или питания, в расчете среднего заработка за период не участвуют.

В общем виде формула расчета отпускных выглядит так:

В том случае, когда у работника все дни за период отработаны полностью, формула вычисления числа рабочих дней выглядит гораздо проще: среднее количество календарных дней — 29,3, умножить на 12 месяцев.

Пример отражения удержания за «авансовый» отпуск

Отпуск использован в году увольнения

10.04.2015 в ООО «Промснабкомплект-СИ» уволился сотрудник. На момент увольнения им было использовано 14 дней неотработанного отпуска. Оклад сотруднику установлен в размере 45000 рублей.

Начисление за отпуск авансом составило 21000 рублей.

Проводки по этим операциям:

| Дт | Кт | Описание операции | Сумма | Документ |

| 26 | 70 | Отражено начисление зарплаты | 45000 | Бухгалтерская справка |

| 70 | 68 | Отражение удержания НДФЛ (45000*13%) | 5850 | Бухгалтерская справка |

| 26 | 70 | Удержание из ЗП суммы неотработанной задолженности (45000 * 20 %) | -9000 | Бухгалтерская справка |

| 70 | 68 | Сторно НДФЛ за удержание из ЗП (4200 * 13%) | -1170 | Бухгалтерская справка |

| 70 | 50(51) | Отражение выплаты зарплаты при увольнении( 45000 — 5850 — 9000 — 1170) | 28980 | Расчетная ведомость, РКО |

| 26 | 70 | Сторно неудержанной с работника суммы отпускных | -12000 | Бухгалтерская справка |

| 50(51) | 70 | Возмещение работником неиспользованной суммы отпускных | 12000 | ПКО, Платежное поручение вх. |

Отпуск использован в прошлом году

Случай, когда авансовый отпуск был использован в прошлом году, можно отразить таким образом:

| Дт | Кт | Описание операции | Сумма | Документ |

| 70 | 91.1 | Отражение прибыли прошлых лет | 21000 | Бухгалтерская справка |

| 73 | 70 | Отражена задолженность работника | 21000 | Бухгалтерская справка |

| 91.2 | 73 | Списание задолженности работника (прощение долга) | 21000 | Бухгалтерская справка |

Источник: https://saldovka.com/provodki/zarplata/provodki-po-uderzhaniyu-za-neotrabotannyie-dni-otpuska-pri-uvolnenii.html

Как в справке 2-НДФЛ отразить возврат отпускных

x

Check Also

Покупка жилья на материнский капитал Законодательно установлено, что размер материнского капитала ежегодно индексируется на уровень инфляции. Однако с 2015 года сумму не корректировали, и в настоящее время она составляет 453 026 рубля.

Как продать жилье купленное за материнский капитал Вы стали счастливым обладателем сертификата материнского капитала и улучшили свои жилищные условия. Но как продать квартиру или дом, купленные с использованием государственных средств? Закон обязывает владельца капитала оформить долевую собственность на всех членов семьи, включая несовершеннолетних детей.

Как получить помощь от государства на покупку квартиры Нюансы государственных программ Благосостояние народа является одним из важнейших факторов процветания государства. Именно поэтому в России сейчас предлагается несколько программ помощи покупки жилья для разных категорий населения.

Как узнать остаток материнского капитала Развитие Единого портала Госуслуг с каждым годом расширяет перечень электронных услуг. Такая система особенно удобна для молодых матерей. Вы можете больше не стоять в очередях в государственных учреждениях с целью получения необходимых справок и документов.

До какого года продлили материнский капитал Материнский капитал — это средства, выделенные на поддержку российским семьям с детьми. Они выплачиваются с рождением или усыновлением второго, третьего или последующего ребенка при условии, что право на получение сертификата ранее семьей не использовалось.

Детские пособия в Удмуртии Высокий уровень рождаемости в Удмуртской республике поддерживает развитая система социальных выплат для семей с детьми. На дополнительную материальную поддержку могут рассчитывать многодетные и малообеспеченные семьи, а также беременные женщины.

Статус многодетной семьи В РФ отмечается тенденция отрицательного естественного прироста населения страны, в связи с чем, преобладающее число многодетных семей составляют семьи с 3-мя детьми, составляющие 75% от всего числа многодетных семей.

Пособия на ребенка в Приморском крае Для увеличения рождаемости и числа жителей во Владивостоке предусмотрена система детских пособий для семей. Также правительство Приморского края предоставляет дополнительную материальную помощь многодетным семьям и семьям, имеющим детей-инвалидов.

Пособия на ребенка в Брянской области С конца 80-х годов прошлого столетия Брянская область переживает демографический кризис, связанный с повышенной смертностью в регионе, низким уровнем рождаемости и миграционным оттоком населения.

Пособия на ребенка Кирове Демографическая ситуация в Кировской области, как частный показатель общей ситуации, с 2013 года ухудшается. Несмотря на выход из критической ситуации начала 2000, уверенный рост рождаемости остановился.

Пособия на ребенка в Чебоксарах С целью увеличения рождаемости и численности жителей в Чебоксарах предусмотрена система выплат, которая направлена на поддержку семей с детьми. Большинство выплат направлены на поддержку малообеспеченных слоев населения.

Пособия на ребенка Рязань Система социальных выплат в Рязанской области очень развита. Одним из важных направлений социальной помощи является поддержка семей с детьми. На дополнительную материальную помощь могут рассчитывать беременные, недавно родившие и кормящие женщины.

Пособия на ребенка в Белгороде Большая часть социальных выплат в Белгородской области направлена на поддержку семей с детьми. В основном выплаты предусмотрены для малообеспеченных и многодетных семей.

Детские пособия в Липецке и области Липецкая область считается одной из самых отстающих в России по рождаемости, поэтому пособия здесь необходимы. Не смотря на то, что рождаемость по региону снизилась на 0,9%, общая численность детского населения выросла на 3,2%, по сравнению с 2014 годом.

Детские пособия в Вологде В Вологодской области с 1988 года наблюдается постоянное сокращение численности населения. Начиная с 2008 года, убыль населения уменьшилась в пять раз, в сравнении с периодом с 2000 по 2008 год.

Пособия на ребенка во Владимирской области Во Владимире и Владимирской области большая часть социальных выплат направлена на поддержку малоимущих и многодетных семей. Также материальную поддержку могут оформить беременные и недавно родившие женщины.

Пособия на ребенка в Хабаровске Численность населения в регионе по сравнению с другими регионами очень низкая. Поэтому в регионе функционирует система социальных выплат для поддержания семей, имеющих детей.

Пособие на детей в Саратове В 2017 году показатель рождаемости в Саратовской области на 13,5% ниже, чем в среднем по России. А показатель смертности наоборот на 9% выше среднего. В регионе продолжается убыль населения.

Детские пособия в Иркутской области Рождаемость в Иркутской области выше средней по России, при этом местное законодательство остается социально ориентированным. Региональная власть не отменяет льготы и пособия в регионе, которые поддерживают семьи с детьми.

Пособие на ребенка в Оренбургской области Повышение рождаемости, уровня доходов, качества жизни семей с детьми — актуальные задачи для Оренбургской области. Для решения проблем в региональной семейной политике местные власти разрабатывают концепции и программы действий.

Пособия на ребенка в Омске С 2009 года в Омске происходит естественный прирост населения. Коэффициент рождаемости в 2016 году по области выше на 5,5%, чем средний по России. По указу Президента РФ от 1 июня 2012 года губернатор Омской области утвердил региональную стратегию действий в интересах детей на территории Омской области на 2013-2017 годы.

Источник: https://advokat-tmy.ru/nalogi-i-posobiya/kak-v-spravke-2-ndfl-otrazit-vozvrat-otpusknyx

Удержания при увольнении за предоставленный «авансом» отпуск

18.10.2006 Время отпусков осталось уже позади, но проблемы, с ними связанные, могут возникнуть и позже — например, если увольняющийся работник отгулял отпуск «авансом». В этом случае работодатель вправе удержать сумму за неотработанные дни отпуска.

Проблема в том, что действующим законодательством (налоговым и трудовым) данный вопрос регулируется далеко не в полной мере. В связи с этим в настоящее время существуют прямо противоположные точки зрения и на порядок взыскания удерживаемых сумм, и на связанные с этим вопросы налогообложения. Разбирается в проблеме Л.П.

Фомичева, аудитор, член Палаты налоговых консультантов РФ (fomicheval@mail.ru), а методисты фирмы «1С» рассказывают, как отразить соответствующие операции в «1С:Предприятии».

Содержание<\p>

Отношения наемного работника и работодателя регулируются Трудовым кодексом РФ.

Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной в данной организации (ст. 122 ТК РФ). Подробнее о предоставлении отпусков и их оформлении читайте здесь.

Отпускные работнику следует рассчитывать по общим правилам, установленным в статье 139 ТК РФ.

Не останавливаясь подробно на правилах расчета среднего заработка для оплаты отпуска, отметим лишь, что в соответствии с новой редакцией ТК РФ с 6 октября 2006 года устанавливается новый порядок его расчета.

Расчетный период будет составлять 12 календарных месяцев, предшествующих отпуску (сейчас три), а среднемесячное количество рабочих дней — 29,4 (сейчас 29,6). 12 календарных месяцев (ст. 139 ТК РФ), предшествующих периоду расчета отпуска будут браться перед 1 числом месяца ухода в отпуск.

Подробнее об изменениях в трудовом законодательстве читайте здесь.

Итак, работник может получить отпуск не за фактически отработанное время, а «авансом». И часть выплаченных ему отпускных будет являться авансом за предстоящую работу в организации.

Отношения наемного работника и работодателя регулируются Трудовым кодексом РФ. Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации.

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной в данной организации (ст. 122 ТК РФ). Подробнее о предоставлении отпусков и их оформлении читайте здесь.

Отпускные работнику следует рассчитывать по общим правилам, установленным в статье 139 ТК РФ.

Не останавливаясь подробно на правилах расчета среднего заработка для оплаты отпуска, отметим лишь, что в соответствии с новой редакцией ТК РФ с 6 октября 2006 года устанавливается новый порядок его расчета.

Расчетный период будет составлять 12 календарных месяцев, предшествующих отпуску (сейчас три), а среднемесячное количество рабочих дней — 29,4 (сейчас 29,6). 12 календарных месяцев (ст. 139 ТК РФ), предшествующих периоду расчета отпуска будут браться перед 1 числом месяца ухода в отпуск.

Подробнее об изменениях в трудовом законодательстве читайте здесь.

Итак, работник может получить отпуск не за фактически отработанное время, а «авансом». И часть выплаченных ему отпускных будет являться авансом за предстоящую работу в организации.

При прекращении трудового договора с работником работодатель обязан в день его увольнения выплатить работнику все причитающиеся ему суммы, в т. ч. за все неиспользованные отпуска (ст. 140 и 127 ТК РФ).

В то же время при наличии задолженности работника перед работодателем последний имеет право удержать, во-первых, суммы, на удержание которых работник дал согласие, во-вторых, суммы, удержание которых возможно без согласия работника, то есть на основании «буквы закона».

Если работник увольняется до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск «авансом», работодатель имеет право удержать из его заработной платы сумму за неотработанные дни отпуска, за исключением определенных случаев (ст.

137 ТК РФ).

Удержания за эти дни не производятся в случае, если работник увольняется по ряду оснований, предусмотренных ТК РФ.

Целью удержания сумм отпускных именно из зарплаты работника является погашение его задолженности работодателю, ибо эти суммы работником не заработаны. Они были выданы работнику с условием их последующей отработки, однако работник данное условие не выполнил. Поскольку он, получив незаработанные деньги, как бы неосновательно обогатился, а выдавший их работодатель понес убыток.

Общими положениями статьи 138 ТК РФ ограничиваются удержания с целью предоставления работнику гарантированных средств к существованию.

В ней говорится о недопустимости превышения 20-процентного размера удержаний при каждой выплате зарплаты.

Это правило распространится только на зарплату, и под данное ограничение не подпадут иные выплаты, не связанные с вознаграждением за труд и сопутствующими ему начислениями компенсационного и стимулирующего характера.

Предусмотренные данной нормой ограничения при удержаниях за неотработанный отпуск, по мнению автора, не должны применяться.

Законодатель, как следует из абзаца 5 части 2 статьи 137 ТК РФ, не ограничивает работодателя каким-либо процентным лимитом, а однозначно указывает на допустимость удержания долга в размере всех неотработанных дней.

То есть действует специальная норма абзаца 5 части 2 статьи 137 ТК РФ, а не общая (ст. 138 ТК РФ).

Но последнее слово, естественно, остается за судами Возможно, по данному вопросу будет выпущено официальное разъяснение компетентного органа государства.

Погашение долга увольняющегося работника перед работодателем возможно из всех выплат, кроме средств, с которых не производится удержание согласно нормам ТК РФ или иных законов.

К таким выплатам относятся различные пособия по социальному страхованию, суммы возмещения нанесенного работнику вреда и другие целевые выплаты, не связанные напрямую с количеством, качеством и условиями труда работника.

В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в день увольнения выплатить не оспариваемую работником сумму (ч. 2 ст. 140 ТК РФ).

Сопоставление текста абзаца 5 части 2 статьи 137 ТК РФ и части 3 статьи 137 ТК РФ не дает возможности принять решение о возможных сроках удержания.

Поэтому на практике в части удержаний за отпуск положения части 3 статьи 137 ТК РФ не действуют.

В то же время возможны случаи, когда удержание неотработанных отпускных с работника теоретически допустимо, но практически неосуществимо — например, когда у работника нет причитающихся к выплате сумм или их недостаточно.

Вот с этого места мнения специалистов диаметрально расходятся. Одни уверяют, что взыскание переплаченных работнику сумм через суд в таких случаях недопустимо.

В подтверждение своей правоты сторонники данной точки зрения ссылаются на абзац 3 статьи 2 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 (далее по тексту — Правила об отпусках).

В нем сказано, что «если наниматель, имея право на удержание, фактически при расчете не смог произвести его вовсе или частично (например, вследствие недостаточности сумм, причитающихся при расчете), то дальнейшее взыскание (через суд) не производится».

Источник: https://buh.ru/articles/documents/13952/

Как отразить сумму отпускных в форме 2-НДФЛ

Как отразить в справке 2-НДФЛ отрицательную сумму дохода в разделе 3? Ситуация — сотрудник в августе ушел в отпуск авансом, а в сентябре по возвращении из отпуска написал заявление на увольнение. В результате в сентябре с него были удержаны излишне начисленные отпускные и возвращен подоходный налог. Однако, инспекция не принимает справки с отрицательным доходом. Что делать в таком случае?

В форме 2-НДФЛ отразите сумму отпускных за минусом излишне выплаченных отпускных за неотработанные дни отпуска. Сделайте это в том месяце, когда отпускные были выплачены. Последнюю зарплату сотрудника в форме 2-НДФЛ отразите в сентябре в фактически начисленной сумме, без уменьшения на сумму удержанных отпускных.

Обоснование

Из рекомендации

Нины Ковязиной, заместителя директора департамента образования и кадровых ресурсов Минздрава России

Как удержать из зарплаты отпускные, выплаченные за неотработанные дни отпуска

Ситуация: как удержать НДФЛ и начислить страховые взносы при удержании отпускных за неотработанные дни отпуска. Отпуск и увольнение приходятся на разные отчетные периоды, но в пределах одного года

Ответ на этот вопрос зависит от того, достаточна сумма последней зарплаты сотрудника для удержания суммы отпускных за неотработанные дни отпуска или нет.

В рассматриваемой ситуации возможны, например, такие варианты:

Если суммы выплат сотруднику при увольнении достаточно для удержания суммы отпускных за неотработанные дни отпуска, то действуйте так.

В бухучете отразите начисление последней зарплаты сотрудника (без уменьшения ее на сумму излишне выплаченных отпускных). С суммы зарплаты удержите НДФЛ, начислите взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев на производстве и профзаболеваний.

Сумму излишне начисленных отпускных в бухучете сторнируйте. Такой вывод следует из письма Минфина России от 20 октября 2004 г. № 07-05-13/10.

Соответственно, сделайте сторнирующие проводки по удержанию НДФЛ и начислению страховых взносов с суммы излишне выплаченных отпускных.

Основанием для исправительных записей служит бухгалтерская справка, отражающая сумму отпускных за неотработанные дни отпуска.

Последнюю зарплату сотруднику выдайте за вычетом удержанных сумм отпускных.

При выплате отпускных (в т. ч. и за неотработанные дни отпуска) с них был удержан и уплачен в бюджет НДФЛ. Поэтому НДФЛ за последний месяц работы сотрудника исчислите с зачетом налога, удержанного с отпускных за неотработанные дни отпуска.

Поступить так позволяют положения пунктов2 и 3 статьи 226 Налогового кодекса РФ. То есть уплате в бюджет подлежит разница между НДФЛ, исчисленным с последней зарплаты сотрудника, и НДФЛ, удержанным с суммы излишне выплаченных отпускных.

Заполняя форму 2-НДФЛ за текущий год, отразите сумму отпускных за минусом излишне выплаченных отпускных за неотработанные дни отпуска. Сделайте это в том месяце, когда отпускные были выплачены.

При увольнении датой получения дохода считается последний день работы (п. 2 ст. 223 НК РФ).

Поэтому последнюю зарплату сотрудника в форме 2-НДФЛ отразите в месяце увольнения (в фактически начисленной сумме, без уменьшения на сумму удержанных отпускных).

Из рекомендации «Как удержать из зарплаты отпускные, выплаченные за неотработанные дни отпуска»

Источник: https://www.Zarplata-online.ru/qa/142368-qqbss-16-m8-kak-otrazit-summu-otpusknyh-v-forme-2-ndfl

Выплата отпускных авансом: как удерживать НДФЛ

Источник: журнал «Главбух»

Чиновники пришли к выводу, что у работника, которому компания прощает выданные авансом отпускные, возникает облагаемый НДФЛ доход (письмо Минфина России от 17 июня 2014 г. № 03-04-06/28915).

Вывод спорный, да к тому же только запутывает налоговых агентов.

Поэтому мы решили на подробных примерах и проводках разобрать порядок расчета НДФЛ в различных ситуациях, где была выплата отпускных авансом.

Работник взял отпуск авансом: когда удерживать НДФЛ

Удерживать НДФЛ безопаснее в день выплаты отпускных. По общему правилу НДФЛ с заработной платы надо удерживать при ее выплате по итогам месяца. А вот с аванса удерживать налог не надо. Ведь доход в виде зарплаты, облагаемый НДФЛ, образуется на конец месяца (п. 2 ст. 223 НК РФ). Однако выплата отпускных авансом под эти правила не подходит.

Ведь в Минфине считают, что отпускные при расчете НДФЛ нельзя приравнивать к заработной плате (письмо от 15 ноября 2011 г. № 03-04-06/8–306). Да и судьи поддерживают налоговых инспекторов, когда они требуют, чтобы компания исчисляла и удерживала НДФЛ с отпускных денег в момент их выплаты работнику (постановление Президиума ВАС РФ от 7 февраля 2012 г.

№ 11709/11).

Работник увольняется: как пересчитать НДФЛ

Работник увольняется, не отработав полностью период, за который отгулял отпуск. В этой ситуации получается, что компания выплатила сотруднику лишние отпускные. А значит, за ним образовался долг перед компанией.

Эту задолженность можно удержать из выплат, которые компания будет начислять сотруднику перед увольнением. Например, из последней зарплаты. Но удержать можно максимум 20 процентов от выдаваемой суммы (ч. 1 ст. 138 ТК РФ). Поэтому ее может не хватить на то, чтобы погасить долг.

Тогда можно договориться с работником о том, чтобы он добровольно вернул деньги. Удерживать задолженность без его согласия компания не вправе.

Иногда работодателю удается вернуть эту сумму в судебном порядке (апелляционные определения Новгородского областного суда от 4 апреля 2012 г. № 2–57/2012-33-370, Красноярского краевого суда от 25 июля 2012 г. по делу № 33–6243/12).

Но многие суды в этой ситуации поддерживают не компанию, а работника (постановление Президиума Санкт-Петербургского городского суда от 8 декабря 2010 г. № 44г-111/2010, апелляционное определение Псковского областного суда от 17 апреля 2012 г.

по делу № 33–6192).

Рассмотрим, как отразить перерасчет отпускных и НДФЛ при условии, если работник согласился добровольно вернуть всю сумму отпускных, и при условии, что он отказался это делать.

Работник вернул деньги компании

Самая распространенная ситуация: компания удерживает задолженность по отпускным с других сумм, начисленных работнику. Например, с оклада за последний отработанный месяц.

В этот же момент можно скорректировать бухгалтерские записи по удержанию НДФЛ с таких сумм. При этом пересдавать 2-НДФЛ, если работник отгулял отпуск в прошлом году, также не понадобится. Ведь долг за сотрудником образовался только сейчас, а в прошлых периодах вы правомерно выплатили отпускные, удержав налог.

Пример

Работник ООО «Вега» П. Д. Иванов в июне 2014 года отгулял ежегодный оплачиваемый отпуск продолжительностью 15 календарных дней (с 16-го по 30-е число). При этом 10 дней отпуска Иванову предоставили за уже отработанный период. А пять дней отпуска сотрудник взял авансом.

После отпуска Иванов написал заявление об увольнении с 31 июля. Для упрощения примера будем считать, что неотработанными остались три дня отпуска. Сумма отпускных составила 6500,50 руб. Работник согласен вернуть всю сумму. Бухгалтер удержал ее с согласия работника из зарплаты за вторую половину июля, которая составила 20 000 руб.

За первую половину июля работник получил аванс в размере 10 000 руб. НДФЛ с этой суммы не удерживали.

31 июля бухгалтер сделал в учете следующие записи:

ДЕБЕТ 20 КРЕДИТ 70

— 20 000 руб. — начислена заработная плата за июль;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 3900 руб. ((20 000 руб. + 10 000 руб.) x 13%) — удержан НДФЛ с июльской зарплаты, включая аванс за первую половину месяца;

ДЕБЕТ 20 КРЕДИТ 70

— 6500,50 руб. — сторнирована начисленная ранее сумма неотработанных отпускных;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 845 руб. (6500,50 руб. x 13%) — отражен излишне удержанный НДФЛ с неотработанных отпускных;

ДЕБЕТ 70 КРЕДИТ 50

— 10 444,50 руб. (20 000 – 3900 – 6500,50 + 845) — выданы из кассы деньги.

НДФЛ, который компания должна перечислить в бюджет, будет уменьшен на налог, восстановленный с отпускных.

А как отразить по итогам года сторнированные отпускные и НДФЛ в справке о доходах работника? В Минфине советуют уменьшить зарплатные доходы на удержанные отпускные. То есть показать реально полученную работником зарплату. Точно так же поступить с НДФЛ — отразить налог, удержанный с зарплаты, но уменьшенный на сторнированный НДФЛ.

По таким же правилам надо корректировать НДФЛ, когда работник вернул долг компании деньгами. В справке 2-НДФЛ отразите выплаты, начисленные работнику, за минусом погашенного долга. Налоговые платежи по НДФЛ также уменьшайте на суммы, перечисленные ранее в бюджет с возвращенных отпускных.

Работник не вернул деньги компании

Теперь рассмотрим ситуацию, когда сотрудник отказался возвращать компании переплату по отпускным.

В момент увольнения

На момент увольнения сторнировать сумму излишне выданных отпускных не надо, ведь у компании остались эти расходы. Соответственно, переплаты по НДФЛ здесь тоже не будет, ведь сотрудник не вернул деньги. А значит, у него остался доход, с которого НДФЛ вы уже удержали (см. комментарий чиновника ниже).

Пример

Воспользуемся условиями примера 1. Но предположим, что на день увольнения компания ничего не должна сотруднику, а потому не может удержать у Иванова весь долг по неотработанным отпускным в размере 5655,5 руб. (6500,5 – 845). Бывший сотрудник отказался вносить деньги в кассу. Следовательно, задолженность Иванова так и осталась непогашенной.

Бухгалтер не стал сторнировать ни излишне начисленные отпускные, ни исчисленный с них НДФЛ. Ведь у работника остался облагаемый налогом доход.

Поскольку никакой переплаты по НДФЛ не образуется, суммы отпускных отражают в справке 2-НДФЛ как обычные отпускные с кодом 2012.

Через три года после увольнения

Если компания не сторнирует в учете отпускные, которые отказался вернуть сотрудник, то через три года после его увольнения ничего делать не надо. Ведь у нее в бухучете не будет ни долга работника перед компанией, ни переплаты по НДФЛ в бюджете.

Другое дело, если организация все же провела сторнировку. Тогда по дебету счета 70 у нее повисла переплата — излишне выданные сотруднику отпускные. Через три года эту сумму можно списать в связи с истечением срока исковой давности.

Причем чиновники считают, что в этот момент у бывшего работника возникнет доход в виде прощенных ему отпускных (письмо Минфина России от 17 июня 2014 г. № 03-04-06/28915).

Как нам сообщили в Минфине, этот доход и сумму исчисленного с него налога надо отразить в справке 2-НДФЛ.

Мы с этим не согласны. Облагаемого дохода у сотрудника не возникает. Ведь выданные ранее отпускные компания уже включила в доход, облагаемый НДФЛ. И с этих отпускных компания уже удержала НДФЛ. А значит, нет оснований рассчитывать с суммы отпускных налог еще раз. Справку 2-НДФЛ подавать через три года не понадобится. Но такой подход может спровоцировать спор с проверяющими.

Источник: https://otchetonline.ru/art/buh/47452-vyplata-otpusknyh-avansom-kak-uderzhivat-ndfl.html