Бухучет и налогообложение расходов на рекламу

Наша компания занимается оптово-розничной торговлей косметических товаров для дома и косметологических клиник. В целях продвижения товара, повышения покупательской способности и рекламы данного товара, наша компания организует презентации. На презентацию приглашаются наши потенциальные покупатели.

Для проведения презентации мы арендуем помещение, т.к. наше офисное помещение не позволяет вместить всех желающих посетить презентацию.

Можно ли принять к налоговому учету при УСН расходы по аренде помещения и по какому виду затрат? Какие документы необходимо иметь нам, кроме договора, акта выполненных работ и счет-фактуры?

Эксперты Системы Главбух

Ваш вопрос от 12.09.2016«»

Перечень расходов при УСН изменился. Мы опубликовали таблицу изменений. Подробности читайте в журнале «Упрощенка»

В данной ситуации эти расходы Вы вправе учесть. Однако следует помнить, что такие расходы относятся к нормируемым. Их можно принять в размере, не превышающем 1% от выручки.

Выручку определите как сумму всех фактических поступлений (в денежной или натуральной форме) от реализации:

Обоснование

(Цветом выделена информация, которая поможет Вам принять правильное решение) в редакции версии для коммерческих организаций

Из рекомендации

Как отразить в бухучете и при налогообложении расходы на рекламу

Что такое реклама

Реклама – это информация, которая адресована неопределенному кругу лиц и направлена на привлечение внимания к объекту рекламирования, поддержание к нему интереса и продвижение на рынке (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ).

Ситуация: что значит «неопределенный круг лиц» в определении рекламы

Неопределенный круг лиц – это те получатели рекламы, которые заранее неизвестны.

По общему требованию рекламную информацию адресуют неопределенному кругу лиц (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ). Это означает, что реклама:

Такое толкование понятия «неопределенный круг лиц» изложено в письме ФАС России от 5 апреля 2007 г. № АЦ/4624 (доведено до сведения налоговых инспекций письмом ФНС России от 25 апреля 2007 г. № ШТ-6-03/348).

Объектом рекламы могут быть:*

Такой перечень установлен пунктом 2 статьи 3 Закона от 13 марта 2006 г. № 38-ФЗ.

При этом к результатам интеллектуальной деятельности и средствам индивидуализации организации относят:

Такой вывод следует из статьи 1225 Гражданского кодекса РФ.

Способ, форма и средство распространения рекламы могут быть любыми (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ).

В качестве примера рекламы можно привести:

Ненормируемые расходы*

При расчете налога на прибыль учитывайте в полном объеме следующие рекламные расходы:

Такой порядок следует из пункта 4 статьи 264 Налогового кодекса РФ.

Нормируемые расходы

При расчете налога на прибыль учитывайте в пределах норм следующие рекламные расходы:

Уменьшить прибыль на нормируемые рекламные расходы можно в размере, не превышающем 1 процент выручки от реализации товаров, работ и услуг. Подробнее об определении нормативов см. Как учесть при расчете налога на прибыль нормируемые расходы.*

Расходы, превышающие норматив, не учитывайте при расчете налога на прибыль (п. 44 ст. 270 НК РФ).

УСН*

Если организация применяет упрощенку и платит единый налог с доходов, рекламные расходы налоговую базу по единому налогу не уменьшают (п. 1 ст. 346.14 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, затраты на рекламу можно учесть в составе расходов (подп. 20 п. 1 ст. 346.16 НК РФ). При расчете единого налога рекламные расходы учитывайте по правилам статьи 264 Налогового кодекса РФ. Такое требование предусмотрено пунктом 2 статьи 346.16 Налогового кодекса РФ.

Учтите, что затраты признаются расходами после их фактической оплаты (п. 2 ст. 346.17 НК РФ).*

Расходы на рекламу при применении упрощенки подразделяйте на:

Выручку определите как сумму всех фактических поступлений (в денежной или натуральной форме) от реализации:*

- продукции (работ, услуг) собственного производства;

- ранее приобретенных товаров (в т. ч. объектов амортизируемого имущества, материалов и т. д.);

- имущественных прав.

- не может быть создана для конкретных потребителей того или иного продукта;

- не должна упоминать конкретных граждан или организации, на восприятие которых она направлена.

- товар;

- средство индивидуализации организации или товара;

- изготовитель или продавец товара;

- результаты интеллектуальной деятельности;

- мероприятие.

- товарные знаки;

- знаки обслуживания;

- фирменные наименования;

- промышленные образцы;

- изобретения;

- компьютерные программы, базы данных.

- рекламный ролик на телевидении или радио;

- рекламные мероприятия при кино- и видеообслуживании;

- информация о компании, размещенная на чужом интернет-сайте (баннер);

- рекламные объявления в СМИ;

- информация на рекламных щитах, транспортных средствах, на пунктах их остановки;

Источник: https://www.26-2.ru/qa/247194-buhuchet-i-nalogooblojenie-rashodov-na-reklamu

Как учесть расходы на рекламу

Мы отметили для себя одну удивительную тенденцию – чем больше проходит времени, тем становится интереснее и сложнее вести бухгалтерский учет, в особенности, если речь идет о крупных компаниях.

Во многом это предопределяется тем, что условия рынка заставляют их руководство вырабатывать все более передовые и усовершенствованные тактики по «завоеванию» рынка, если так можно выразиться.

Разумеется, на все эти кампании требуются определенные деньги, которые, в обязательном порядке, должны быть учтены.

Так, современному бухгалтеру в отличие от своего коллеги двадцатилетней давности приходится учитывать затраты на раздачу флайеров, подсчитывать, сколько денег тратится на рекламу в Яндекс.Директе, начислять зарплату или относить к прочим расходам затраты на бизнес тренеров и т.д. Другими словами – поле для развития профессиональных способностей есть!

Сегодня мы поговорим о рекламе – одной из ключевых статей расходов современной компании. Постараемся ответить на вопросы «что», «как», «зачем» и все в том же духе. Но сначала…

Реклама – это…

С точки зрения российского законодательства, рекламу можно охарактеризовать, как «распространение информации о компании, товарах и услугах неопределенному кругу лиц посредствам любых видов коммуникации». В этой формулировке кроется небольшой подвох, в частности, выражение «неопределенный круг лиц» может восприниматься по-разному.

Если взглянуть на вопрос трезво, то получается, что конечная цель любой рекламной кампании – вызвать интерес с дальнейшей перспективой заключения сделки. В рамках маркетинговых исследований компания не может знать наверняка, кто именно (ФИО покупателя, дата его рождения и т.д.) станет их покупателями и сколько их вообще будет.

Специалисты в области рекламы могут только адаптировать ее под определенную целевую группу. Собственно, это и подразумевает формулировка «неопределенный круг лиц».

Кстати говоря, в таком понимании вещей можно убедиться, если ознакомиться с письмами ФАС РФ от 30 октября 2006 года № АК/ 18658 и ФАС РФ от 5 апреля 2007 года № АЦ/4624 «О понятии “неопределенный круг лиц”».

Это в современной России реклама появилась не так давно. А в целом, если говорить о мировой истории, то первые рекламные объявления были найдены на территории Древнего Египта. На одной из каменных стен археологи обнаружили иероглифы, прочитав которые, можно понять, что в данном месте можно купить рабов… Ну, неверное, этот акт купли-продажи никак не отражался в Ветхозаветной бухгалтерии…

Правовая основа

Полагаем, что совершенно нет необходимости давать разъяснения тому, что затраты на очередное рекламное мероприятие правомерны в точки зрения НК РФ.

Однако, ошибки и последующие претензии со стороны налоговых инспекторов начинаются в тот момент, когда бухгалтерия компании делает неправильные разграничения, например, между закупкой рекламных листовок и затратами на производство рекламной вывести.

Дело в том, что в статью расходов «затраты на рекламу» можно только относить суммы, регламентированные пунктами 2,3,4 статьи 4 главы 264 НК РФ, а также подпункте 28 пункта 1 статьи 4 264 НК РФ. К ним, в частности, относятся:

-

Световая или наружная реклама (в том числе и вывески);

-

Рекламные мероприятия, осуществляемые через СМИ;

-

Затраты на участие в выставках (плюс здесь же изготовление выставочных стендов);

-

Оформление витрин и шоу-румов;

-

Изготовление брошюр и каталогов, содержащих информацию о компании, работах и услугах.

Как мы видим, Налоговый Кодекс достаточно демократичен в данном вопросе и регламентирует широкий список вариаций на рекламную тему. Однако, из него выпадает упомянутая нами раздача флайеров, в частности, их распространение по почтовым ящикам.

Если обратиться к определению термина «реклама», то есть смысл вновь поразмыслить над тем самым «неопределенном круге лиц», о котором мы писали выше. Применительно к листовкам, которые регулярно можно обнаружить среди нашей корреспонденции, не действуют правила, описанные в главе 264 НК РФ.

Дело в том, что сам факт рассылки листовок по почтовым ящикам является чем-то в роде «адресного» предложения, но никак не рекламой направленной на неопределенный круг лиц.

Фактически, опуская листовку в почтовый ящик, представитель компании делает персональное предложение жильцу(ам) этой квартиры и лично оповещает их о предлагаемых работах или услугах. С таким убеждением сложно не согласиться.

В частности, оно всецело подтверждается в письме УФНС по городу Москве от 16 марта 2005 года № 20 08/16391 «О расходах на рекламу». Исходя из текста документа, расходы, связанные с безвозмездной передачей материалов рекламного характера, логичнее относить к прочим, но никак не к рекламным расходам. Также эту позиция прослеживается в Постановлением ФАС Северо-Западного округа от 1 июня 2005 года № А05 16465/04 10.

Какие еще маркетинговые кампании нельзя учитывать в расходах на рекламу?

Не так давно в одном из тематических журналов была опубликована статья, в которой приводилась занимательная статистика.

Согласно ей, 20-25% посетителей бесплатных семинаров, вебинаров и прочих мероприятий схожего характера в конечном итоге становились клиентами этой кампании и покупали их продукцию или оплачивали их услуги.

Данный факт позволил вспомнить то, многие крупные фирмы, располагающие соответствующими ресурсами, проводят различного рода мероприятия на безвозмездной для потенциальных клиентов основе с целью привлечь их внимание к тому, чем они занимаются.

Фактически, мы сейчас тоже говорим об очередной разновидности рекламы, на которую выделяется некоторый бюджет. А он, в свою очередь, в обязательном порядке должен быть учтен. Более того, семинар тоже необходимо «разрекламировать» и здесь уж все средства хороши. Давайте посмотрим, как это будет выглядеть на практике:

-

Если о семинаре оповещали «неопределенный круг лиц» через СМИ, в том числе путем размещения платных объявлений в интернете, то эти затраты можно отнести к прочим расходам;

-

Затраты на сам семинар также рекомендуется отнести к прочим расходам, но отражение гонорара лектора за его труд будет зависеть от нескольких факторов.

В том случае, если он является сотрудником компании-организатора семинара, то его заработная плата при расчете налога на прибыль учитывается в составе расходов на оплату труда (ст. 255 НК РФ).

Если же сотрудником он не является, то плата за его труд будет также отнесена к прочим расходам, как и во всех остальных случаях.

Данное мнение разделяют в ФАС Московского округа, однако, у ФНС есть несколько иное мнение на этот счет.

Так, в ведомстве считают, что проведение семинара, целью которого является заведомо ознакомительный и рекламный характер, следует относить к затратам на рекламу. В общем, ситуация крайне неоднозначная.

Со своей стороны рекомендуем все же придерживаться мнения ФНС, т.к. именно с этим органом компании взаимодействуют на регулярной основе, чего нельзя сказать о Федеральной антимонопольной службе.

Еще несколько интересных моментов

Когда мы с Вами говорим о безвозмездной передаче каталогов, журналов, брошюр и прочего «раздаточного» материала, мы не можем не затронуть вопрос НДС. Да, на сегодняшний день много компаний работают на «упрощенке» ввиду чего, потребность в данной теме не должна испытываться остро.

В то же время, именно компании на ОСНО, как правило, прибегают к масштабным рекламным мероприятиям. Соответственно, при «бесплатной» передаче рекламного материала третьим лицам, затраты на их производство облагаются НДС (хоть и компания не получает с этого прямой финансовой выгоды).

Также необходимо понимать, что при УСН расходы на рекламу учитываются при расчете налога на прибыль. На первый взгляд кажется, что данные правила очень просты в понимании. Практика показывает, что нередки случаи, когда в зависимости от региона подразделения ИФНС по-разному трактуют свои же пояснительные письма.

В этом случае рекомендуем ссылаться на их Центральное управление.

В итоге

По факту вышеизложенных сведений мы приходим к следующим выводам:

-

Затраты на рекламу регламентируются Главой 264 НК РФ, в особенности статьей 4, где подробно описано, какие виды рекламы можно к таковой относить;

-

Некоторые ресурсы, которые направляются на рекламную деятельность вернее относить к прочим расходам, к примеру, затраты на изготовление флайеров, которые в последствии будут направлены по адресам в почтовые ящики;

-

Понятие «неопределенный круг лиц» является формообразующим в момент отражения потраченных на рекламу сумм;

-

В зависимости от характера рекламной кампании, ее можно отнести или к прочим расходам, или к затратам на рекламу.

Напоминаем нашим дорогим читателям, пользователям услуги «программа 1С онлайн», что корректное отображение описываемых нами расходов, к сожалению, не может обезопасить налогоплательщиков от разногласий с ФНС.

Дело в том, что мнение Фискального органа может существенно разниться от пояснений ФАС как мы в этом смогли убедиться. В любом случае, лучше ориентироваться именно на мнение Налоговой, т.к.

в этом случае всегда можно будет сослаться на их же ведомство в ходе очередной выездной или камеральной проверки.

Желаем нашим коллегам удачи и успехов!

Источник: https://scloud.ru/blog/kak_uchest_raskhody_na_reklamy/

Расходы на рекламу при УСН

Вправе ли предприниматель-упрощенец вычесть свои расходы на рекламу при УСН (доход минус расход) из полученных доходов и тем самым уменьшить затраты предприятия на налоги? Да, это будет вполне законно (п. 1.20 ст. 346.16, ст. 264 НК РФ).

Рекламой является информация, привлекающая внимание к товарам, услугам, идеям, действиям, людям, организациям, политическим течениям и прочему. Реклама может распространяться в устном, печатном, телевизионном или интернет-формате и призвана поддерживать и направлять интерес публики к рекламируемому объекту.

Учет рекламы при УСН (доходы минус расходы) ведется с помощью документов:

- Договор между рекламодателем и заказчиком.

- Акт, подтверждающий выполнение услуг по рекламе.

- Документ (накладная, счет), в котором указаны приобретенные рекламные товары.

- Квитанции, где зафиксирована оплата за рекламу, платежное поручение.

- Готовая рекламная продукция (кружки, буклеты, календари, авторучки, сувениры).

Еще принимаются во внимание такие документы, как:

- Протокол, в котором стороны подписали согласованную стоимость рекламных услуг.

- Разрешение на размещение рекламы на бигбордах (уличной рекламы).

- Паспорт информационной вывески.

- Утвержденный дизайн рекламного макета.

- Акт о списании рекламной продукции.

Если рекламная акция проводится разово, сразу после ее окончания собрав документы, фиксирующие факт оплаты рекламы, можно включать ее в затраты предприятия.

Часто рекламный материал печатается в газетах и журналах и выходит в течение длительного времени (полгода, год) в каждом выпуске издания.

При этом возникает затруднение, как и когда списывать эти расходы: закрыть затраты единоразовым списанием или распределить списание помесячно или поквартально.

В этом вопросе стоит руководствоваться договором о предоставлении рекламных услуг и оговоренных в нем условиями оплаты.

Услуги по рекламе могут оплачиваться один раз за весь период действия договора, тогда и списание затрат на рекламу делается тоже один раз на всю сумму затрат.

Если же в договоре указаны периоды, по выполнении которых заказчику предоставляется акт о выполненных работах и только потом происходит оплата за выполненную часть работ, то и списание рекламных затрат происходит частично, по мере выплаты средств исполнителю.

Рекламные затраты могут быть ненормированными и нормированными:

- К нормированным расходам на рекламу относят 1% от общей суммы прибыли от продаж рекламируемого продукта (товара).

- Ненормируемые расходы на рекламу при УСН – это расходы, не имеющие планки ограничения.

Пункты ненормируемых затрат на рекламу приводятся в п. 4 ст. 264 НК РФ:

- Расходы на рекламные акции на телевидении, радио, в журналах и газетах, в сетях телекоммуникаций, кино и видео.

- Затраты на наружную (уличную) рекламу, в том числе на изготовление бигбордов, стендов, световой рекламы.

- Расходы, которые несет предприятие при организации выставок-продаж, оформляя витрины и экспозиции. Затраты на устройство комнат с образцами товаров и залов для демонстрации.

- Затраты на выпуск печатных рекламных листовок, брошюр, каталогов с описанием и характеристиками товаров, информацией о предлагаемых фирмой услугах, выполняемых работах. Выпуск знаков с торговой маркой.

- Расходы на товары, потерявшие внешний вид после того, как были выставлены в витринах или на выставках, не годящиеся для продажи по полной стоимости и подлежащие уценке.

Любые другие расходы на рекламу, не указанные в п. 4 ст. 264, называются нормированными. Расходы на приобретение призов для рекламных акций тоже являются нормируемыми.

Как произвести расчет нормированного расхода

Нормируемые расходы на рекламу при УСН можно рассчитать так: умножаем на 1% сумму полученной прибыли от продажи товаров (услуг), результат записываем в «Книгу доходов и расходов».

Это сумма, которая считается нормированным расходом.

Если эта цифра не покрыла всех расходов, оставшуюся часть затрат можно разбить на части и внести в отчеты на протяжении всего отчетного периода (текущего года). Например:

- Компания затратила 79 000 рублей на покупку призов для проводимого рекламного конкурса. Указывается сумма без учета НДС. Сумма самого НДС – 14 220 рублей.

- Прибыль от продажи на текущий период (пусть будет 3-й квартал) составляет 6 500 000 рублей.

- Производим расчет, на сколько можно сократить налогооблагаемую базу: умножим на 1% прибыль в сумме 6 500 000 рублей. Результат – 65 000 рублей.

- Сумма, потраченная на приобретение призов, несколько превышает 65 000 рублей. Так как она выше допустимого 1%, то в нормированных расходах указываем только 65 000 руб.

- Оставшуюся неучтенной часть расходов в сумме 14 000 руб. (79 000 руб. – 65 000 руб. = 14 000 руб.) переносим в 4-й квартал. Но это будет возможным, если доходы за 4-й квартал будут не меньше 1 400 000 рублей.

- Также рассчитываем входной НДС: 65 000 рублей умножаем на 18% = 11 700 руб. Вписываем полученную сумму в графу 5 «Книги доходов и расходов».

- НДС в 2 520 руб. (из оставшейся не учтенной в этом квартале суммы, превышающей однопроцентный лимит), тоже переносится на 4-й квартал.

- Рассчитываем так: из 14 000 руб. (не учтенная в 3-м квартале часть расходов) вычитаем 11 700 руб. (уже учтенный в 3-м квартале НДС) = 2 300 руб.

То, как рассчитывалась сумма нормированных расходов, оформляется как справка от бухгалтера.

https://www.youtube.com/watch?v=bnIwd-OG4Fc

Как давно известно, реклама двигает торговлю вперед, а в наш век высоких технологий все больше торговых организаций имеют сайты, которые нужно продвигать с помощью контекста или другой рекламы в интернете.

Средства, затраченные на интернет-рекламу, тоже входят в определение нормированных расходов.

Если реклама при УСН (доходы минус расходы) оплачивается согласно подписанному договору о предоставленных услугах, на выплаченную исполнителю сумму можно уменьшить общую сумму облагаемого налога.

Источник: https://zhazhda.biz/base/rashody-na-reklamu-pri-usn

Расходы для упрощенки 15 %

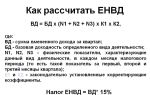

Упрощенка 15% или «Доходы минус расходы» — один из вариантов упрощенной системы налогообложения. Ее особенность в расчете налога: в отличие от упрощенки 6% размер налога зависит от прибыли, а не от дохода.

Формула: (доходы минус расходы) * на налоговую ставку

Раздел на сайте налоговой об УСН и ставке или на сайте Минфина

Обычно налоговая ставка равна 15%, но есть регионы с пониженной ставкой, например в Санкт-Петербурге можно платить 7%. Ставка регионов — отдельная тема, поэтому для простоты будем считать примеры с 15%.

Упрощенку 15% используют ИП и компании, которые часто и помногу закупаются, например, магазины, ателье или кафе.

У Федора цветочный магазин. Он закупил цветы на 70 000 тысяч рублей и продал за 100 000.

Представим, что Федор на упрощенке 6%. Он платит налог с дохода: доход — сто тысяч, налог — 6000 или шесть процентов от ста тысяч.

Теперь посчитаем налог на упрощенке 15%. Налог — это разница между доходами и расходами, которую надо умножить на 15%. Получается, Федор платит 4500 рублей, он сократил налог почти в полтора раза.

Кажется, с упрощенкой 15% можно здорово сэкономить. Но есть подвох: не каждый расход снижает налог, для этого есть правила налоговой. Правила такие:

- расходы помогают зарабатывать;

- вы оплатили покупку;

- есть подтверждающие документы о покупке;

- расходы на покупку товара считаете, только когда его продали;

- если оплачиваете основные средства, их надо запустить в работу. Основные средства — это имущество компании, которое стоит больше 40 000 рублей, используется минимум год и необходимо для прибыли.Например, для завода основные средства — это станки и склад под готовые детали. Описание основных средств — на Консультанте-Плюсе и в 347.17 статье Налогового кодекса;

- расход входит в список налоговой, это 346.16 статья Налогового кодекса.

122 статья НК — штрафы за налоги

Если налог сократить не на те расходы, налоговая это заметит и потребует доплатить налоги. А если решит, что это осознанная ошибка, будет штраф — 40% от недоплаченного налога.

Чтобы вам не попасть на штрафы, мы разберемся с самыми спорными требованиями.

Расходы помогают заработать

Предприниматель вправе тратить деньги, как хочет: может купить Майбах для компании, подписаться на Космополитен или запастить макбуками для сотрудников. Но чтобы покупка сэкономила налог, покупка должна быть «экономически обоснованной». В переводе с языка налоговой — покупка помогает заработать.

Давайте на примере магазина бытовой техники.

У налоговой нет вопросов к расходам

Придется доказывать обоснованность

Покупка холодильников и микроволновок для перепродажи

Покупка холодильника и микроволновки для сотрудников

Аренда зала для семинара с клиентами

Оплата интернета для магазина

Оплата интернета для личного телефона сотрудника

Покупка кассы для продавцов

Подписка на Фотошоп, чтобы иногда делать картинки для корпоративной группы в Фейсбуке

В целом, принцип такой: чем понятнее, как расход помогает заработать, тем больше шансов, что налоговая его примет.

Налоговая не просто так пристает с доказательствами. Кажется, проблемы нет: если компания потратила деньги, значит, это кому-нибудь нужно. Даже если компания купила диван в офис за миллион. Может, компания так поднимает статус или ее клиенты отказываются сидеть на стульях из Икеи. Выходит, статусные диваны помогают заработать. Но нет.

Проблема в том, что есть компании, которые злоупотребляют расходами и тратят деньги компании на себя. По договору компания купила диван для офиса, а на самом деле, диван стоит на даче директора.

Как подстраховаться. Нет стопроцентного способа избежать вопросов налоговой, но есть советы, которые на практике выручали предпринимателей.

Собрать документы. Если есть опасение, что налоговая не увидит связь расходов с прибылью, можно показать эту связь. Для этого надо доказать, что это запланированная покупка, а не спонтанное решение. Для доказательства подходят приказы, договоры и соглашения.

У Артема магазин с техникой. Сотрудники часто общаются с клиентами по телефону, поэтому Артем оплачивает покупку телефона, сотовую связь и интернет.

Для налоговой Артем сделал:

- приказ, где написал, что сотрудники такого-то уровня получают телефон такой-то модели и с оплаченной связью и интернетом на такую-то сумму;

- соглашение о передачи телефона сотруднику. В соглашении Артем пишет: ФИО сотрудника, модель и марку телефона, когда сотрудник получил телефон. Самое главное — в соглашении есть условие о материальной ответственности. Если сотрудник потеряет телефон, он купит его за свои деньги;

- договор о корпоративной сотовой связи. Артем не просто переводит деньги на телефон сотрудника, а оплачивает корпоративную связь для корпоративной сим-карты.

Критерии оценки налоговой — в статье на Деле

Проверять партнера. Еще одна подстраховка — убедиться, что вы платите компании, которая не нарушает правила налоговой. Значит, компания не обнальщик, не однодневка, о компании верные сведения в реестре юрлиц или ЕГРЮЛ. В противном случае, налоговая не даст сократить налог на затраты.

Налоговая не приняла расходы из-за сомнений в легальности поставщиков — на сайте «Решения судов»

Индивидуальный предприниматель закупил товары у ООО «Торговый дом „Виола“» и «Юг-Сервис» и учел покупку в налогах.

Налоговая проверила компании и решила, что сделка фиктивная. Компании не стояли на учете в налоговой, не арендовали место на рынке, а счета-фактуры оказались без нужных подписей.

Налоговая отказалась принимать расходы и потребовала доплатить 269 811 рублей.

Держать под рукой мнение Конституционного суда. Если налоговая отказывается принимать расходы, потому что не видит связь с прибылью, можно ей напомнить позицию Конституционного суда. В документе № 320-О-П от 04.06.07 суд пишет в духе:

налоговая база должна оцениваться с учетом намерения налогоплательщика получить экономический эффект. При этом речь о намерениях, а не о ее результате.

Перевод:

вам не обязательно увеличивать прибыль с помощью расходов, достаточно планировать, что это произойдет.

Не факт, что налоговая примет позицию суда, но попробовать можно. За такое штрафы не берут.

Письмо Минфина: затраты на питьевую воду можно учитывать в расходах

Есть случаи, когда компании пробуют обосновать расходы с помощью писем Минфина. Налоговая не всегда признает расходы на покупку питьевой воды для сотрудников или фильтры для воды. При этом Минфин это разрешает в письме N 03-03-06/1/43 от 31.01.2011.

Письма Минфина почти не работают, потому что письма — это не нормативный и не законодательный акт, а лишь мнение, хоть и министерства. Поэтому налоговая не обязана прислушиваться к письмам.

Расходы оплачены и есть документы с покупки

С оплатой расходов всё просто: чтобы сократить налог на покупку машины, надо оплатить машину, а не только подписать договор на покупку. Есть нюансы с учетом рассрочки платежа или кредита, но это бухгалтерская грамота, пока не будем об этом.

С документами для подтверждения тоже несложно. Обычно, это накладная или акт. Главное — хранить документы не меньше четырех лет, налоговая может их спросить в любой момент.

Как подстраховаться. С подтверждением товаров обычно нет проблем — налоговую устраивает накладная. Трудности начинаются с подтверждением услуг.

После оплаты услуги компании подписывают акт. Проблема в том, что налоговой мало одних актов, она всё равно может сомневаться в реальности покупки и подозревать обман. Для доказательства надежнее собрать дополнительные документы:

- для оплаты сотовой связи. Лучше подготовить распечатку звонков и к ним записку: столько звонков по работе, таким-то компаниям, для таких-то целей;

- перелета. Надо собрать посадочные талоны, электронные билеты, приказ о командировке; можно сделать фото-отчет с мероприятия, где был сотрудник или вы;

- консультаций, например, бухгалтера, юриста или маркетолога. Если консультации разовые, можно дать расшифровку консультаций или отчет, типа: «Что изменилось в компании после консультации Петрова О. Ю».Если консультаций много и расшифровку каждой не сделать, можно придумать регулярный продукт. Например, пусть юрист присылает раз в месяц дайджест изменений в законах и шаблоны документов.

Идея дополнительных документов такая: чем их больше, тем лучше. Не скупитесь на налоговую, она любит внимание.

Расходы — в списке налоговой

Статья 346.16 НК со списком расходов

Налоговая определила список расходов, на которые можно сократить налоги. Список закрытый. Это значит, что если в нем нет пункта о представительских расходах или неустойки, эти расходы учитывать нельзя.

Список налоговой — в 346.16 статье Налогового кодекса. Принцип работы со списком такой: вы включаете в расходы всё, что закупаете для перепродажи; и всё, из чего делаете продукт.

Продаете цветы — включаете в расходы цветы, горшки, землю, фольгу и ленточки.

Продаете пирожки с малиной, ваши расходы — это дрожжи, вода, мука, яйца, масло, малина.

Расходы, которые нужны для продаж, например, машина, курсы для сотрудников, Фотошоп, скрепки — сверяете по таблице. Если нашли такой расход, учитываете при расчете налога, если нет — не включаете

Чтобы было понятней, держите таблицу с типами расходов. Это не весь список, полный смотрите в гуглдоке.

Ноутбуки и холодильники для перепродажи

Закупка вельвета для пошива модных вельветовых пиджаков, бумаги для упаковки книг, потери от некачественной перевозки товара; ручки и блокноты для офиса

Патент на на разработку нового экрана для сотового телефона

Гарантийный ремонт товара, который компания продала покупателю

Ремонт телевизора, который вы продаете

Платежи за пользование правами

Иллюстрации из Шатерстока

Абонентская оплата, оплата за смс и интернет-банк

Пользоваться списком налоговой неудобно, потому что в некоторых пунктах есть ограничения. Например, налог можно сократить на стоимость переподготовки сотрудников, но не любое обучение считается переподготовкой. Чтобы налоговая засчитала расходы на обучение, у образовательного учреждения должна быть лицензия и сотрудники должны работать не меньше года после обучения.

Проблема в том, что 346.16 статья не всегда описывает ограничения, чаще в ней отсылки к другим статьям, пунктам и письмам:

Чтобы разобраться, придется как минимум перерыть Гражданский и Трудовой кодексы.

Как подстраховаться. Главная проблема списка — нет всех нужных пунктов, хотя он вроде большой. Поэтому компании часто додумывают за налоговую и включают лишнее в расходы.

Чтобы налоговая не заставляла доплачивать налоги, надежнее учитывать в расходах ровно то, что написано в законе.

Федор из цветочного магазина отправляет сотрудника в командировку. Сотрудник едет в командировку не просто так, а для встречи с клиентом, поэтому Федор хочет понять, можно ли включать в налог представительские расходы.

Федор читает пояснения налоговой в 346.16 статье НК.

Вот что входит в командировочные расходы:

- проезд к месту командировки и обратно к месту постоянной работы;

- аренда жилого помещения;

- расходы на дополнительные услуги в отеле, кроме баров, обслуживания в номере и оздоровительных мероприятий;

- суточные;

- оформление и выдачу виз, паспортов, ваучеров, приглашений и других подобных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и другого транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

В списке налоговой нет строчки о представительских расходов, значит, их включать нельзя. Додумывать за налоговую, в духе: «Может, в суточные входят представительские расход?», не надо. Если бы налоговая так думала, она бы так и написала.

Спорные расходы

Список допустимых расходов большой, но он не включает последние изменения в законах. К примеру, по закону компании обязаны устраивать комнаты для курения, но такой расход нельзя учесть в налогах — его нет в списке налоговой.

Некоторые затраты можно включать в расходы, даже если их нет в списке. Налоговая называет такие расходы «спорными». Скорее всего, право на спорные расходы придется доказывать в суде.

Например, есть споры о благоустройстве участка рядом с магазином. В списке налоговой такого пункта нет, но есть судебная практика в пользу компании.

Индивидуальный предприниматель закупил брусчатку, положил ее и заасфальтировал участок рядом со своим торговым центром и складом. Расходы — 1 900 754 рублей, учел для расчета налога и сократил налог на эту сумму.

Налоговая отказалась принимать расходы, потому что посчитала их благоустройством территории, а такого пункта нет в списке налоговой — 346.26 статье НК. Такого же мнения придерживается Минфин в письме № 03-11-06/2/163.

Предприниматель не согласился с трактовкой расходов и обратился в суд. Аргументы такие:

предприниматель вправе учесть в налогах материальные расходы, это первый пункт 346.16 статьи НК;

состав материальных расходов описывает 254 статья НК. К расходам относятся приобретение материалов для содержания и эксплуатации основных средств;

основные средства — это, в том числе, земельный участок и недвижимость. Предприниматель закупал материалы и оплачивал работу для содержания и эксплуатации собственного земельного участка и недвижимости. Поэтому такие расходы можно учесть в расчете налога.

Арбитражный суд Нижегородской области признал недействительным решения налоговой и согласился принять расходы.

Судя по документам, разбирательства заняли полтора года: налоговая отказалась принимать расходы 19 января 2012 года, а суд вынес решение 8 июля 2013.

Еще один пример спора — о затратах на бизнес до регистрации ИП. Если предприниматель до получения статуса ИП купил офис, можно ли это учесть в расходах или нет? Минфин считает, что нельзя. Налоговая тоже, потому что такого пункта нет в 346.16 статье. По-другому думает суд.

Индивидуальный предприниматель оплатил услуги бухгалтерской компании и купил офис до регистрации ИП. Расходы на бухгалтера и офис он списал для налога.

Налоговая не приняла расходы, потребовала доплатить налог и погасить штраф. Минфин согласен с налоговой, в письме № 03-11-11/142. Их логика такая:

если будущий предприниматель вложился в бизнес до того, как стал предпринимателем, значит, он потратил личные деньги, а не деньги ИП.

Арбитражный суд принял сторону предпринимателя. Если кратко, он сказал:

если предприниматель использовал имущество для получения дохода, но делал это до регистрации, это не противоречит Налоговому кодексу. Поэтому налоговая не вправе лишать предпринимателя включать спорные затраты в расходы.

Спор с налоговой занял почти два года: с 24.09.2009, когда налоговая оспорила расход, и до 25 января 2010 — дата решения суда.

Как подстраховаться. У нас нет статистики, сколько судов выиграла налоговая или компании и сколько компании на этом потеряли. Поэтому если нет времени отстаивать позицию в суде, дешевле учитывать в расходах только то, что есть в списке налоговой.

Источник: https://delo.modulbank.ru/all/costs15

Учет расходов при УСН (упрощенке) — Контур.Бухгалтерия

Учет расходов для организаций на УСН должен соответствовать определенному порядку.

Особенно это актуально для компаний с объектом налогообложения «доходы минус расходы», чтобы иметь право уменьшать базу налогообложения.

Важно иметь ясное представление о том, как должен вестись учет расходов на упрощенке, какие расходы заносятся в КУДРиР, понимать состав, условия и момент признания расходов.

Не все расходы организации на УСН уменьшают налог к уплате. Законодательство устанавливает четкий список затрат, которые подпадают под понятие расходов на упрощенке. Этот перечень приведен в ст. 346.17 НК РФ, и он достаточно широк, чтобы организации могли совершать траты при ведении бизнеса и уменьшать налоговую базу. Вот основные виды издержек для УСН:

- Выплата зарплаты, командировочных, взносы на социальное и пенсионное страхование.

- Покупка товаров или оплата работ, которые используются в предпринимательской деятельности.

- Налоги и сборы.

- Аренда, коммунальные платежи, связь, без которых невозможно ведение бизнеса.

- Реклама, информационные услуги.

- Покупка основных средств деятельности и нематериальных активов.

- Хозяйственные нужды организации, обслуживание ККТ.

- Транспортные расходы, ГСМ, содержание транспорта организации, его ремонт.

- Обязательное страхование имущества, услуги нотариуса, лицензирование.

Иногда в расходы попадают необоснованные траты: добровольное страхование, маркетинговые исследования. Чтобы избежать ошибок в определении расходов, лучше обращаться к письмам Минфина. И если расход нельзя однозначно классифицировать в соответствии со списком из статьи НК, лучше не учитывать его при расчете налога.

Условия признания расхода

Чтобы избежать ошибок при учете расходов, важно учитывать ряд условий помимо перечня из статьи НК РФ:

- Расход необходимо экономически обосновать, он должен быть нацелен на получение дохода — важно уметь объяснить, как помогают вашему делу те или иные затраты.

- Вы должны полностью расплатиться с поставщиком.

- Товар или услуга, по поводу которых совершен расход, получены вами, и есть документы — счета, акты, накладные, — которые подтверждают расход и получение товара или услуги.

- Если мы списываем расходы за покупку товаров для перепродажи, эти товары должны быть уже перепроданы.

- Если мы списываем расходы за покупку товаров для производства, товары должны быть уже запущены в производство.

Момент признания расхода

Не менее важно понимать, в какой момент денежные траты становятся расходами с точки зрения установленных норм. Давайте уточним: когда организация закупает товары или работы для своей деятельности, происходят следующие процессы:

- Оплата поставщику.

- Получение от поставщика товаров, материалов или работ/услуг.

- Отгрузка товаров конечному покупателю или передача материалов в производство.

Чтобы признать расход и занести его в КУДИР, необходимо завершить все эти процессы. То есть дата последнего из этих событий становится днем признания расхода.

Оплата труда сотрудников — еще одна категория трат для организации. Расход по этой статье принимается к учету в день, когда сотрудник получил на руки или на банковскую карту свою зарплату. То же самое касается перечисления налогов, сборов и взносов, а также оплаты услуг подрядчиков.

Учет расходов при покупке основных средств совершается в конце налогового периода и только при соблюдении ряда условий. Основное средство должно быть принято к учету, им необходимо начать пользоваться для получения дохода. Если средство требует госрегистрации — она должна состояться.

Стоимость внеоборотного актива списывается равными долями до конца календарного года в последний день каждого квартала.

Если средство куплено в рассрочку по договору, введено в эксплуатацию и при необходимости зарегистрировано, то учет расходов можно осуществлять по фактической оплате частей задолженности.

Бухгалтерские расходы

В Книгу учета организация на упрощенке записывает только расходы, перечисленные в ст. 346.16 НК РФ. Но в бухучете фирма фиксирует все хозяйственные операции, чтобы точно отражать данные о текущем финансовом состоянии. В бухучете расходы разделяются на две категории:

- Расходы по обычным видам деятельности.

- Прочие расходы.

К первому разделу относятся траты, связанные с основными видами деятельности организации. Для учета таких расходов предусмотрено несколько счетов в зависимости от направленности расхода — по Инструкции к Плану счетов. Например, для затрат на производство существует счет 20 «Основное производство», для продажи продукции — счет 44 «Расходы на продажу».

Издержки, которые нельзя классифицировать по обычным видам деятельности, относятся к прочим расходам. Например, это расходы по продаже основных средств, проценты по кредитам и займам, санкции за нарушение договоров.

Контур.Бухгалтерия поможет вам правильно классифицировать траты и подскажет, когда и какую сумму можно учесть в расходах. Предлагаем посмотреть наш бесплатный вебинар по учету расходов на упрощенке. Познакомьтесь с возможностями сервиса бесплатно в течение 30 дней, ведите учет, начисляйте зарплату и отправляйте отчетность с помощью Контур.Бухгалтерии.

Попробовать бесплатно

Источник: https://www.b-kontur.ru/enquiry/312

Учет расходов на УСН

Для того, чтобы у предприятия на УСН была возможность уменьшить налогооблагаемую базу, необходимо, чтобы учет затрат соответствовал определенным критериям. То есть, все расходы должны быть экономически обоснованными, документально подтвержденными и направленными на получение прибыли, а также соответствовать утвержденному Налоговым Кодексом перечню затрат.

Перечень затрат на 2014 год при УСН

Налоговым законодательством, а именно ст. 346.16 НК РФ, установлен список всех издержек, которые разрешены для упрощенного режима. Основными из них являются:

- затраты на зарплату, обязательное пенсионное и социальное страхование, а также на командировки;

- уплата в бюджет налогов и сборов;

- оплата стоимости продукции, работ и услуг, которые приобретались для осуществления предприятием своей деятельности;

- затраты на покупку основных средств и нематериальных активов;

- арендная плата;

- издержки на оплату услуг связи и коммунальных услуг;

- расходы на информационные услуги, а также на рекламу;

- затраты на транспорт, его содержание и ремонт;

- издержки на страхование имущества, нотариальные услуги и лицензирование;

- разнообразные хозяйственные издержки.

Нередко случаются ситуации, когда при учете расходов предприятие ошибается в их определении. Поэтому в случае, если классифицировать какие-либо затраты в соответствии с перечнем невозможно, то в 2014 году к учету их лучше вовсе не принимать.

Учет расходов на основные средства при УСН в 2014 году

Компании, которые применяют упрощенный режим налогообложения, имеют право уменьшать полученные доходы на затраты на сооружение, изготовление, приобретение основных средств (ОС), а также на их модернизацию, достройку, реконструкцию и дооборудование (п. 1 ст. 346.16 НК РФ).

Указанные издержки учитываются в том налоговом периоде, когда упрощенцем фактически был осуществлен ввод в эксплуатацию и отображаются в налоговом учете в последний день налогового периода в объеме фактически уплаченной суммы. Учет осуществляется только на те расходы по ОС, которые использовались предприятием для ведения деятельности.

Стоимость основных средств, что были приобретены, изготовлены или сооружены до перехода на упрощенку, включаются в затраты так:

- для основных средств, период полезного использования которых не превышает трех лет – на протяжении первого года применения упрощенного режима;

- для ОС с длительностью полезного использования от трех лет до пятнадцати – в первый год применения УСН – половина стоимости, во второй и третий года – соответственно 30 и 20 процентов;

- для ОС, срок полезного использования которых выше 15 лет – в первое десятилетие применения упрощенной системы одинаковыми частями стоимости ОС.

Если предприятие на УСН приобретало основные средства, но утратило право на применение данного режима, то учет затрат на ОС производится в том налоговом периоде, когда применялась упрощенка.

Если упрощенный режим налогообложения применяется с самого начала деятельности предприятия, то есть с даты регистрации в налоговом органе, то стоимость основных средств принимают по их первоначальной стоимости.

При переходе на УСН с других налоговых режимов стоимость ОС учитывается в соответствии с п. 2.1 и п. 4 ст. 346.25 НК РФ.Если же налогоплательщик сменил объект налогообложения с «доходов» на «доходы минус затраты», то издержки, что относятся к тому налоговому периоду, в котором применялся предыдущий объект, не учитывается при исчислении налоговой базы и остаточная стоимость ОС не определяется.

Кроме того, остаточная стоимость основных средств не определяется в следующих ситуациях:

- на дату перехода с УСН 6% на общую систему налогообложения;

- на дату перехода с общего режима на УСН 6%, с последующим переходом на упрощенку «доходы минус расходы».

Все затраты на реконструкцию, модернизацию, достройку и дооборудование основных средств определяются на основании п. 2 ст. 257 НК РФ. В соответствии с п. 3 ст. 346.

16 НК РФ, все эти затраты учитываются с момента ввода в эксплуатацию основных средств, при условии, что были произведены в период применения упрощенки.

Издержки на ремонт основных средств учитываются именно в том налоговом периоде, в котором они фактически осуществлялись.

Если для приобретения объектов ОС использовались заемные средства, то затраты на приобретение должны быть учтены в том же периоде, в котором цена объекта была оплачена полностью. При этом согласно пп. 9 п.1 ст. 346.16 НК РФ, проценты, выплачиваемые за средства, взятые в заем, также можно учесть в принимаемые расходы.

Если основные средства были приобретены с целью дальнейшей их перепродажи, то расходы на приобретение учитывают в том налоговом периоде, в котором осуществлялась реализация данных основных средств.

При этом не учитываются издержки на доведение объектов до пригодного для осуществления перепродажи состояния.

В том случае, когда реализация ОС произошла до истечения сроков их полезного использования, налогоплательщик должен пересчитать налогооблагаемую базу с момента приобретения до момента продажи или передачи.

Учет материальных расходов при УСН в 2014 году

Материальные расходы являются самым распространенным видом затрат на любом предприятии. В состав материальных расходов входят:

- приобретение сырья и материалов с целью их дальнейшего использования в производственных процессах;

- материалы, которые были приобретены для дальнейшей предпродажной подготовки;

- приобретение различных комплектующих или полуфабрикатов, которые предназначены для дальнейшей переработки;

- электроэнергия, вода и топливо, что используются для производственных процессов;

- различные производственные работы, которые были выполнены посторонними организациями или же структурными подразделениями компании;

- не амортизируемое имущество – спецформа, инвентарь, инструменты и проч.;

- издержки на содержание и эксплуатацию ОС.

Предприятия, применяющие упрощенку, в 2014 году должны вести раздельный учет по суммам стоимости материальных ценностей и суммам уплаченного при их приобретении входного НДС.

Оценка всех материалов и сырья осуществляется по фактической себестоимости, в которую могут быть включены:- цена материальных ценностей по договору;

- комиссия, уплаченная посредникам;

- доставка материалов и сырья;

- таможенные сборы и пошлина (при импорте).

[goo_mid]

Расходы на уплату налогов и сборов в 2014 году

Согласно пп. 22 п.1 ст. 346.16 НК РФ, в состав затрат при УСН могут быть учтены и уплаченные в государственный бюджет суммы налогов и сборов.

Если у налогоплательщика имеется задолженность по их уплате, то все расходы на ее погашение должны учитываться в объеме фактически уплаченного долга в том налоговом периоде, когда была погашена данная задолженность.

Для обоснования таких расходов в 2014 году необходимо иметь в наличии платежное поручение, подтверждающее перечисление денежных средств и декларация по налогу.

Учет расходов на рекламу в 2014 году

Исходя из пп. 20 п. 1 ст. 346.16 НК РФ и письмом ФСН России от 27.04.11 №37-3/733, в 2014 году предприятия, применяющие УСН «доходы за минусом затрат», вправе учитывать издержки на рекламу. Эти затраты делятся на нормированные и ненормированные. Нормированными являются расходы, принимаемые в объеме, что не превышает одного процента от выручки. Их перечень приведен в п. 4 ст. 264 НК РФ.

Для учета нормированных расходов на рекламу предприятию следует рассчитать их лимит, при этом важно уделить внимание следующим важным аспектам:

- прибыль и затраты определяются нарастающим итогом с начала года;

- доходы признаются кассовым методом (при этом авансы также включаются);

- любые внереализационные доходы при расчете данного лимита не учитываются.

Ненормируемые расходы на рекламу – это затраты, которые признаются в объеме фактически потраченных средств. То есть это расходы на:

- рекламу в СМИ;

- рекламу, размещенную в Интернете (а также издержки на разработку или создание веб-сайтов, не принадлежащих компании на упрощенке на праве собственности);

- размещение рекламы в разнообразных сервисах справочной службы;

- на световую или другую наружную рекламу (в том числе изготовление рекламных щитов или стендов);

- на участие в различных ярмарках и выставках, а также на оформление витрин, различных выставок-продаж и демонстрационных залов (включая комнаты-образцы);

- производство рекламных буклетов, брошюр, флаерсов и каталогов.

Все затраты на рекламу признаются только после фактического осуществления их оплаты. Налоговый Кодекс не регламентирует строгий перечень документации, что подтверждает осуществление оплаты.

В основном в качестве подтверждающих документов выступают договор, акты приема-передачи выполненных работ (услуг) и платежные поручительства на оплату.

Если же упрощенец уплачивает входной НДС за расходы на рекламу, то его следует учитывать по отдельной статье на основании счета-фактуры.

Представительские затраты при УСН в 2014 году

Представительские расходы – это затраты компании на осуществление приема или же обслуживания представителей иных предприятий с целью установления и поддержки совместного сотрудничества. Представительские расходы включают в себя:

- затраты на проведение приема официальных лиц (организация завтрака, обеда и т.п.);

- издержки на транспортную доставку данных лиц к месту проведения организованного мероприятия и обратно;

- организация буфетного обслуживания на время переговоров;

- оплата услуг переводчиков, которые участвуют в переговорах и не являются штатными сотрудниками предприятия на УСН.

В соответствии с действующим в 2014 году законодательством список затрат для упрощенцев является закрытым и представительские затраты в него не входят. То есть, такие затраты не учитываются и уменьшать на них размер налоговой базы нельзя.

Однако, согласно ст. 252 НК РФ, в 2014 году представительские расходы должны быть документально подтверждены и экономически обоснованы.

Подтвердить представительские издержки смогут кассовые чеки (ресторанные счета), программа встречи, акт о произведенных затратах, утвержденная смета этих расходов, авансовые отчеты.

Если представительские расходы были оплачены по безналичному расчету, то в качестве их подтверждения выступают акты, накладные и счета-фактуры.

В случае, когда представительские расходы не оформлены надлежащим образом или же подтверждающая их документация отсутствует, налоговый орган вправе признать такие затраты личными и, помимо налога, доначислить штрафы и пени.

Источник: http://CleverBuh.ru/buxgalterskij-i-nalogovij-uchet/uchet-rasxodov-na-usn/