Двойной вычет на ребенка в 2018 году — статья

Работник претендует на двойной вычет на ребенка? Проверьте, все ли условия выполнены. Разберем, кому положен двойной вычет, как часто работник должен подтверждать право на него, и какие размеры вычетов действуют в 2018 году.

Существует две ситуации, когда стандартный налоговый вычет на детей предоставляется в двойном размере:

- Единственному родителю.

- Если один из родителей отказался от вычета в пользу другого родителя.

Ситуация 1: двойной вычет единственному родителю

Вычет в двойном размере вправе получить:

- единственный родитель;

- единственный приемный родитель;

- единственный усыновитель;

- единственный опекун;

- единственный попечитель.

Родитель считается единственным, если он не состоит в браке и помимо других подтверждающих вычет документов представил вам хотя бы один из следующих документов (Письмо Минфина от 16.06.2016 № 03-04-05/35111):

- или свидетельство о смерти другого родителя;

- или справку ЗАГСа по форме № 25, в которой указано, что в свидетельстве о рождении запись об отце ребенка сделана со слов матери (Письма Минфина от 02.02.2016 № 03-04-05/4973, от 23.05.2012 № 03-04-05/1-657);

- или свидетельство о рождении ребенка, в котором в графе «Отец» стоит прочерк;

- или решение суда о признании другого родителя безвестно отсутствующим.

Опекун (попечитель) считается единственным, если в решении об установлении опеки (попечительства) второй опекун (попечитель) не указан (Письмо Минфина от 14.12.2015 № 03-04-05/72969).

Родитель, который не представил вам какой-либо из этих документов, не имеет права на двойной вычет как единственный родитель, даже если второй родитель:

- или не участвует в обеспечении ребенка (не платит алименты) (Письмо Минфина от 16.06.2016 № 03-04-05/35111);

- или не состоит в браке с первым родителем (разведен);

- или лишен родительских прав (Письма Минфина от 01.02.2016 № 03-04-05/4293, ФНС от 02.09.2015 № БС-3-11/3340@).

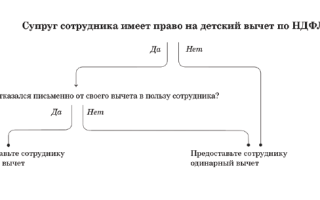

Ситуация 2: двойной вычет при отказе в пользу другого родителя

Один из родителей вправе отказаться от вычета на ребенка в пользу другого родителя. Такое право есть также у приемных родителей.

При отказе второй родитель получает двойной вычет, но только если выполнены определенные условия. Проверьте это, прежде чем предоставлять работнику двойной вычет.

Условия отказа от налогового вычета на ребенка в пользу другого родителя:

К примеру, если доход второго родителя превысит 350 000 руб. в апреле, то двойной вычет первому родителю положен только за январь — март. И первый родитель с апреля будет получать уже одинарный вычет, но только до месяца, пока его доходы с начала года не превысят 350 000 руб.

То есть, с того месяца, как заработок превысит предел 350 000 руб., право на стандартный вычет будет утрачено.

Кроме того, есть еще одно ограничение по предоставлению вычета. Это возраст ребенка. По общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном (абз. 11 пп. 4 п. 1 ст. 218 НК РФ).

Размер налогового вычета на ребенка – 2018

| Стандартный вычет распространяется на: | Размер вычета |

|

|

|

|

1. Получение вычета у работодателяЧтобы получить налоговый вычет на детей, нужно обратиться к работодателю с заявлением и документами, подтверждающими право на вычет (п. 3 ст. 218 НК РФ).Такими документами, в частности, являются:

2. Получение вычета в налоговой инспекцииЕсли работодатель не предоставлял вам вычет или предоставил его в меньшем размере, то по окончании года вы можете обратиться в налоговую инспекцию по месту вашего жительства за его получением (п. 4 ст. 218 НК РФ).Для этого в инспекцию нужно подать:

Налоговая инспекция должна проверить декларацию и документы в течение трех месяцев со дня их представления, то есть провести их камеральную проверку (п. 2 ст. 88 НК РФ). По общему правилу деньги должны быть перечислены вам в течение месяца с момента окончания камеральной проверки (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98). |

Источник: https://school.kontur.ru/publications/145

Налоговый вычет на ребенка – размер, порядок оформления и расчета

Налогообложение доходов физического лица можно снизить, применив стандартный вычет.

Сумма вычета уменьшает размер облагаемого НДФЛ дохода и применяется к суммам, облагаемым по ставке 13%.

Обязанность по предоставлению стандартного вычета несет работодатель – налоговый агент. Льгота носит заявительный характер и применяется по инициативе работника.

Величина годового дохода, к которому ежемесячно применяется льгота, имеет предел, установленный законодательством. В 2018 году предельная сумма дохода для применения стандартного вычета всеми категориями родителей установлена в размере 350 000 рублей. Сумма установлена для налогового периода по НДФЛ – календарного года.

Расчет величины дохода осуществляется нарастающим итогом. Для лиц, имеющих несколько рабочих мест в течение года, величина дохода рассчитывается с учетом ранее полученных сумм на основании предоставленных справок. Начиная с месяца, в котором сумма начисления превысила лимит, льгота не применяется.

Определение понятия

Под вычетом понимается сумма, установленная законодательством для снижения налоговой базы.

Для налогоплательщиков НДФЛ база включает все виды доходов, полученные в любой форме, облагаемые по ставке 13%. В НК РФ порядку применения стандартного вычета посвящена ст. 218.

Стандартный вычет предоставляется лицу, имеющему на обеспечении ребенка.

Применить вычет можно при наличии на содержании ребенка:

- Несовершеннолетнего возраста, не достигшего 18 лет.

- Учащегося на очном отделении учебного заведения в возрасте до 24 лет.

Вычет предоставляется каждому из родителей, усыновителей или одному из них в двойном размере. Второй супруг должен предоставить справку от работодателя об отсутствии льготы и заявление на согласие передачи прав.

В случае нахождения матери ребенка в отпуске по уходу право на двойной вычет у отца не возникает. Причина состоит в отсутствии у супруги доходов, облагаемых НДФЛ по ставке 13%.

Аналогично не имеют возможность передать супругу право на вычет неработающие лица.

Кто может воспользоваться данным правом

При наличии у лица нескольких мест трудоустройства право применить вычет имеется только по доходу от одного работодателя. Лицо имеет возможность выбрать предприятие для обращения за льготой.

Право получения льготы имеется у лиц:

- Имеющих доход, облагаемый НДФЛ по ставке 13%.

- Являющегося родителем, опекуном, усыновителем или лицом, на обеспечении которого находится ребенок. Так, право на использование льготы имеется у лица, проживающего и содержащего ребенка, например, супруга родителя даже при отсутствии факта усыновления.

- Предоставившего заявление и документы работодателю. По истечении календарного года при отсутствии обращения льгота налоговым агентом не предоставляется. Получить сумму излишне уплаченного налога лицо сможет в территориальном ИФНС по месту регистрации.

Сумма вычета

Размер вычета зависит от количества детей и их очередности.

В случае наличия права на несколько вычетов льготы суммируются. Применяется хронологический порядок определения очередности детей. В подсчете участвуют родные, усыновленные, умершие дети. Возраст при определении очередности не учитывается. Например, если старшему ребенку исполнилось 24 года, он также участвует в подсчете очередности.

В случае прекращения брака, в котором содержались неродные неусыновленные дети, право на вычет у неродного для детей бывшего супруга утрачивается. Одновременно потребуется пересмотреть очередность детей, о чем необходимо известить бухгалтерию предприятия, ведущую учет вычетам.

Предоставляются:

- Льгота в сумме 1400 рублей на первого и второго ребенка.

- Вычет в размере 3000 рублей на третьего и последующего ребенка.

Вычет в сумме 12 000 рублей предоставляется родителям и усыновителям, 6000 рублей – опекунам и приравненным к ним категориям. Право предоставляется лицам, имеющих детей –инвалидов в возрасте до 18 лет или учащихся на очных отделениях.

Перечень документов

Подтвердить право на получение льготы необходимо документально.

Для получения льготы в бухгалтерию достаточно предоставить:

- Заявление, поданное на имя руководителя или главного бухгалтера предприятия. Если работник трудоустроен в ИП обращение направляется индивидуальному предпринимателю.

- Копию документа (свидетельство), подтверждающего рождение ребенка.

- Для опекунов и попечителей – копию документа об опеке.

- При наличии инвалидности ребенка – документ, подтверждающий ограниченную дееспособность.

- Справку, выданную учебным заведением.

Прямого указания на периодичность представления справок об учебе нет в законодательстве. Основное требование – подтвердить факт обучения. Работники бухгалтерии предприятия могут запросить подтверждения учебы ежегодно или дважды в год – в начале календарного (январе) и учебного года (сентябре).

Существуют нестандартные случаи, когда лицо состоит с супругом в разводе, но уплачивает алименты на содержание. Или вариант, при котором супруг повторного брака не усыновляет ребенка, но фактически его содержит.

При заявлении на льготу данные категории лиц должны предоставить дополнительные документы:

- Для лиц, содержащих детей – свидетельство о заключении брака. В остальных случаях документ не требуется. Для получения льготы факт наличия или отсутствия брака между родителями, усыновителями значения не имеет. Необходимо также предоставить справку из управляющей компании или домоуправления о совместном проживании детей с родителями. Дополнительно можно получить заявление от супруга об обеспечении детей соискателем на вычет.

- Для лиц, уплачивающих алименты – документы, подтверждающие содержание (исполнительный лист) и факт уплаты сумм (выписку из расчетного счета). При наличном расчете подтверждением платежа может быть расписка супруга о регулярном получении средств.

Основная часть документов, за исключением справок целевого назначения, являются важными формами для соискателя льготы. К заявлению достаточно приложить копии документов.

Оригиналы могут быть запрошены для предъявления ответственным лицом бухгалтерии, аудитором, налоговым инспектором.

Порядок оформления

Вычет предоставляется при начислении заработной платы работодателем. Если лицо своевременно не предоставило заявление на вычет с документами или подтверждающую факт учебы справку льгота не предоставляется.

Физическое лицо может вернуть положенную сумму налога через ИФНС после истечения календарного года. Воспользоваться правом налогоплательщик может в течение 3 лет, прошедших после окончания календарного года.

Возврат суммы производится на основании заявления, декларации, справки о доходах и подтверждающих льготу документов. Излишне уплаченная сумма НДФЛ переводится на счет лица после проведения камеральной проверки Инспекции.

Составление заявления

Скачать образец заявления на стандартный налоговый вычет на детей.

Заявление на получение льготы составляется один раз.

Повторно работодатель может предложить составить заявление при изменении суммы вычета и наличия в документе прямого указания на размер льготы. О прекращении права работник также заявляет в письменном виде.

В традиционном варианте документ подается в бухгалтерию при трудоустройстве или при рождении (усыновлении) ребенка.

Заявление имеет стандартную структуру построения:

- Шапку, размещаемую в верхней правой части листа. В тексте указываются данные лиц, на имя которого составляется обращение и заявителя. Сведения содержат ФИО и должности лиц.

- Название документа – «заявление», размещаемое по центру документа.

- Суть заявления. Текстовая часть имеет следующее содержание: «Прошу предоставить мне стандартный вычет в соответствии со ст.218 НК РФ на моего ребенка Сидорова Ивана Алексеевича. Дата рождения – 24.06.2016г.».

- Перечень приложений подтверждающих право документов.

Документ подписывается заявителем с расшифровкой и датой составления. Допускается электронная форма заявления с оригинальной подписью лица. Заявление хранится в бухгалтерии одновременно с прилагаемыми документами в течение всего срока действия льготы.

После увольнения или прекращения права заявление с приложениями архивируют и хранят в течение 75 лет с другими документами, на основании которых начислялась заработная плата.

Правила и сроки предоставления

Предоставление льготы применяется с месяца рождения, заключения договора о передаче в семью или усыновления ребенка.

Вычет предоставляется при условии подтверждении прав в порядке:

- Ежемесячного предоставления до достижения ограниченной законом величины дохода.

- Ежегодно с расчетом суммы дохода до установленного ограничения.

О прекращении права на вычет учащегося работник должен известить бухгалтерию. При несвоевременном извещении и возникновении переплаты сумма недоплаченного в бюджет налога уплачивается лицом самостоятельно с сопровождением декларации 3-НДФЛ.

Вычеты прекращаются при достижении 18-тилетнего возраста, прекращения обучения. Налогоплательщику предоставляется возможность получить льготу полностью в году прекращения права.

Исключение составляет случай, когда ребенок прекратил обучение до достижения им 24-летнего возраста. В данной ситуации льгота прекращается в месяце окончания обучения.

Во всех иных случаях утеря права возникает с января месяца, следующего за годом прекращения действия льготы.

Примеры расчета

Определение суммы льготы по очередности

Рассмотрим ситуацию, когда супруги Николаевы имеют общего ребенка.

У Николаева Н.Н. имеются двое несовершеннолетних детей от первого брака, на содержание которых регулярно выплачиваются алименты. Факт подтверждается документально.

В результате определения очередности Николаев Н.Н. имеет право на вычеты в сумме 5800 (1400 + 1400 + 3000) рублей. Супруга, для которой совместный ребенок является первенцем, может претендовать на вычет в размере 1400 рублей.

Расчет суммы вычета

Работник Николаев Н.Н. имеет ежемесячный доход 35 тысяч рублей. Ежемесячно доход должен облагаться налогом, сумма которого составляет 4550 рублей. После обращения с заявлением на вычет к доходам применена льгота в сумме 5800 рублей.

Сумма ежемесячного налога составляет 3796 (35 000 – 5800 = 29 200 * 13%) рублей. Экономия составила 4550 — 3796 = 754 рубля ежемесячно.

Льгота применяется до получения работником предельного дохода в 350 000 рублей. Сумма достигнута в октябре месяце (35 000 * 10), что свидетельствует об утере прав и прекращении применения вычета. Общая сумма годовой экономии составила 6786 (754 * 9) рублей.

Некоторые особенности

Для одиноких родителей сумма льготы удваивается.

Существует несколько причин, при которых возникает статус одинокого родителя – развод и лишение родительских прав, смерть супруга, рождение ребенка вне брака и без признания отцовства и иные.

В бухгалтерию или налоговый орган необходимо предоставить документ, удостоверяющий право – справку о смерти супруга, решение и прочие.

В большинстве случает статус одинокого родителя достаточно просто подтвердить. При вступлении в брак лица право на двойную сумму льготы утрачивается. Факт усыновления ребенка новым супругом не имеет значения.

Рассмотрим случай, когда вычет предоставляется супруге лица, выплачивающему алименты на детей. В данном случае суммы алиментов перечисляются из общего бюджета семьи.

Исходя из положений СК РФ, доходы семьи являются совместно нажитыми. Супруга алиментщика также участвует в содержании ребенка, что позволяет ей претендовать на льготу от работодателя.

Право на вычет алиментщиков не теряются при достижении ребенком 18 лет, если он продолжает учебу. Условием получения льготы является оказание материальной поддержки с документальным подтверждением факта передачи средств расписками или выпиской из расчетного счета.

О стандартных налоговых вычетах на детей рассказано в следующем видеоуроке:

Рекомендуем другие статьи по теме

Источник: http://posobie-help.ru/nalogi-i-zakony/nalogovye-vychety/na-rebenka.html

Налоговый вычет супругу родителя ребенка

Из этой статьи вы узнаете: — как определить размер вычета на конкретного ребенка; — можно ли предоставить вычет супругу мамы ребенка; — сколько человек могут получить вычет на одного ребенка; — какие документы нужны для предоставления вычета обоим супругам родителя ребенка. Одно из условий предоставления детского вычета — нахождение ребенка на обеспечении работника (пп. 4 п.

1 ст. 218 НК РФ). Работник может содержать: — своих родных детей в одном браке; — быть во втором браке и платить алименты на детей от первого брака; — содержать ребенка супруга от его первого брака; — платить алименты на своих детей от первого брака и содержать во втором браке их общего с супругой ребенка и т.д.

Предоставление вычетов в таких ситуациях вызывает у бухгалтеров затруднения.

Акт подтвердит право опекуна (попечителя) на удвоенный налоговый вычет (письмо ФНС России от 30.04.2013 № ЕД-4-3/[email protected]).

[su_quote]

Обратите внимание! Если органом опеки (попечительства) ребенку назначено несколько опекунов или попечителей, все они имеют право на вычет в одинарном размере — 1400 руб.

По достижении ребенком возраста 18 лет опекуны (попечители) лишаются права на стандартный вычет.

В чем различие опеки и попечительстваОпека устанавливается над детьми до 14 лет, а попечительство — над детьми от 14 до 18 лет (ст.

2

2 ст. 40 ГК РФ).

Вычеты на детей от разных браков (негребецкая о.в.)

НК РФ) Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета (абз. 16 подп. 4 п. 1 ст. 218 НК РФ).

На опекунов и попечителей действие абзаца 16 подпункта 4 пункта 1 статьи 218 НК РФ не распространяется.

Отказаться от получения стандартного вычета в пользу другого родителя один из родителей может, только если имеет на него право, которое подтверждено соответствующими документами (письмо ФНС России от 27.02.2013 № ЕД-4-3/[email protected]).

Если один из родителей не работает и не имеет доходов, облагаемых НДФЛ по ставке 13%, или получает доход, освобождаемый от налогообложения, он не может отказаться от получения данного вычета в пользу второго родителя.

Примечание.

Вычет на ребенка, если родители в разводе

Ндфл: налоговый вычет на ребенка в двойном размере

Внимание

Авторы письма разъясняют, что супруга родителя имеет право на получение стандартного налогового вычета на третьего (общего) ребенка за каждый месяц налогового периода в размере 3000 руб. При этом стандартный налоговый вычет на первого и второго совершеннолетних детей не предоставляется.

Важно

Иными словами, ее единственный общий с супругом ребенок для целей НДФЛ считается третьим по счету после двух взрослых детей ее супруга.

Документы на вычет Отцу, проживающему отдельно от ребенка и уплачивающему на него алименты, для подтверждения права на детский вычет Минфин России рекомендует представить в бухгалтерию следующие документы: свидетельство о рождении ребенка, свидетельство о расторжении брака, исполнительный лист (постановление суда) о взыскании алиментов или нотариально удостоверенное соглашение об уплате алиментов, документы, подтверждающие уплату алиментов.

Стандартный налоговый вычет на детей

Источник: http://plusbuh.ru/nalogovyj-vychet-suprugu-roditelya-rebenka/

Стандартный налоговый вычет на детей в 2018 году

Стандартный налоговый вычет на ребенка — это сумма заработка, с которой не будет удерживаться подоходный налог (НДФЛ) в размере 13%. Эта льгота уменьшает налоговую базу и позволяет увеличить «чистый» ежемесячный доход родителя. Неработающие родители, не являющиеся плательщиками НДФЛ, не могут рассчитывать на налоговый вычет.

Вычет предоставляется работающим на каждого ребенка в семье — родного, приемного, опекаемого и т.д.

Размер налоговой льготы в 2016 году впервые за долгое время был увеличен в отношении определенной категории детей и зависит от дохода родителей, количества детей в семье и их состояния здоровья (в повышенном размере вычет по НДФЛ предоставляется на ребенка-инвалида). Общий порядок предоставления и размеры льготы регулируются ст. 218 Налогового кодекса (НК) РФ.

- Уменьшение налоговой базы осуществляется с месяца рождения ребенка до конца года, в котором ему исполнится 18 лет, или до месяца, в котором ему исполнится 24 года (при очном обучении).

- Право на вычет предоставляется каждому из родителей, а если у тех есть новые супруги в законном браке — то и им тоже. Развод, невыплата алиментов, лишение родительских прав — ни один из этих факторов не лишает второго родителя возможности оформить на себя вычет по НДФЛ на ребенка.

- Стандартный детский вычет по налогам может суммироваться с другими видами налоговых льгот.

Льгота по НДФЛ на текущий год оформляется у работодателя и начисляется ежемесячно. Если в данном календарном году работник не обратился за вычетом, он может сделать это постфактум. В этом случае документы подаются напрямую в ФНС в начале следующего года.

Кому и при каких условиях предоставляется?

Слово «стандартный» в определении вычета говорит о том, что возможность его получить не зависит от сторонних факторов: дохода, состава семьи или получения других вычетов. Физически льгота представляет собой сумму, которая ежемесячно вычитается из зарплаты перед тем, как на нее будут начисляться и взиматься налоги.

Чтобы ее оформить, должны выполняться несколько условий:

- наличие в семье хотя бы одного ребенка;

- родитель работает и является налоговым резидентом РФ;

- с его дохода в российскую казну выплачивается подоходный налог.

Вычет может получить любой родитель, усыновитель, опекун, приемный родитель на каждого ребенка:

- от рождения до 18 лет;

- до 24 лет при условии, что ребенок является учащимся, студентом, курсантом, аспирантом, интерном, ординатором и учится по очной форме.

Стандартный вычет на ребенка предоставляется каждому из родителей, даже тому, кто не живет с семьей, принимает опосредствованное участие в воспитании детей или вовсе его не принимает.

Таков парадокс: родитель может не платить алименты, но льготу от государства получать будет, как давший стране нового гражданина. Также вычет положен супругу родителя, усыновителя или опекуна, не являющемуся биологическим отцом ребенка.

Если родители ребенка находятся в разводе и сочетаются браком с другими людьми, их новые супруги также получают право на льготу по НДФЛ.

Например, если отец платит алименты с зарплаты, то зарплата является совместной собственностью его и его новой жены. Поэтому ей также дается право на вычет. Если же ребенок живет с матерью и ее новым мужем, последний по умолчанию участвует в воспитании, и ему аналогично полагается вычет.

То есть на практике может возникнуть ситуация, когда налоговую льготу на одного и того же ребенка получают сразу 4 человека.

Сумма налогового вычета на детей в 2018 году (таблица)

Суммы стандартных вычетов на детей периодически меняются. Текущие значения введены с начала 2016 г. Их актуальный размер приведен в таблице.

Размеры налоговых вычетов в 2018 году

| Сумма, руб. | На кого предоставляется |

| 1 400 | На 1-го, 2-го ребенка родителю, усыновителю, опекуну, попечителю, приемному родителю, а также их супругам |

| 3 000 | На 3-го и каждого следующего ребенка родителю, усыновителю, опекуну, попечителю, приемному родителю, а также их супругам |

| 12 000 | На ребенка-инвалида до 18 лет; на учащегося с инвалидностью I, II группы в возрасте до 24 лет, если он является студентом, аспирантом, интерном, ординатором и учится по очной форме, родителям или усыновителям, их супругам |

| 6 000 | То же, что и в предыдущей графе, но в случае, если ребенок приемный, находится под опекой или попечительством |

При подсчете количества детей учитывается каждый ребенок родителя, даже если он уже превысил возраст, когда начисляется вычет.

Например, если в браке между мужчиной и женщиной у них есть двое общих детей 7 и 9 лет, но у мужа есть еще 26-летний сын от первого брака, то льгота будет предоставлена так: женщине 2 800 руб. (по 1 400 руб.

за 1-го и 2-го ребенка), а мужчине 4 400 руб. (как за 2-го и 3-го ребенка).

Другой пример: в семье первому ребенку 28 лет, второй умер, третьему усыновленному 14 лет. Вычет на младшего будет предоставляться как на третьего в размере 3 000 руб. То есть учитываются все дети, появившиеся на свет или принятые в семью на воспитание.

Право на двойной налоговый вычет единственному родителю

Согласно ст. 218 НК РФ, иногда родители имеют право на удвоенный вычет по НДФЛ. Происходит это в случае, если второй родитель не может или не хочет пользоваться льготой, или по факту второго родителя просто не существует. Суммы, приведенные в таблице выше, при таком варианте умножаются на два.

На стандартный налоговый вычет на ребенка в удвоенном размере может рассчитывать:

- Мать-одиночка, родившая ребенка без мужа, если в детских документах не указан отец или указан со слов матери, а совместное заявление в ЗАГС от родителей не подавалось.

- Единоличный усыновитель (мужчина или женщина), который усыновляет ребенка, не пребывая в браке.

- Вдова или вдовец после смерти второго супруга.

- Родитель, пребывающий или не пребывающий в браке, если второй родитель добровольно составил письменный отказ от возможности получать вычет на ребенка со своей зарплаты.

Стоит обратить внимание, что после развода мать не считается «одиноким родителем», ведь фактически и юридически у ребенка остается отец. Даже если нерадивый родитель уклоняется от уплаты алиментов или находится в местах лишения свободы, это автоматически не лишает его права на налоговую льготу, а его жене не дает возможность получать вычет в двойном размере «по умолчанию».

После вступления в брак единственный родитель лишается права на удвоенный вычет. Его новый супруг также будет участвовать в содержании ребенка. В случае развода право на удвоенную налоговую льготу может быть возобновлено, если ребенок не был усыновлен в новом браке.

Как оформить льготу по НДФЛ на детей?

Оформить этот вид льготы по НДФЛ может любая семья, имеющая ребенка — родного, усыновленного, опекаемого. Вычет предполагает заявительную форму обращения за ним. Документы стоит подавать работодателю. Те, кто работает в нескольких местах одновременно, могут выбрать место обращения по своему усмотрению.

Источник: http://posobie-expert.ru/nalogovyj-vychet/standartnyj-na-rebenka/