Бухгалтерское и налоговое сопровождение

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: http://xn--m1adakd.xn--p1ai/pomosh/nalog.php?SECTION_ID=86&ELEMENT_ID=3497

Транспортный налог 2018 сроки уплаты для физических и юридических лиц — Все о финансах

8 (800) 350-23-69 доб. 360

Все собственники транспортных средств вне зависимости от того, являются ли они юридическими, или физическими лицами, обязаны платить транспортный налог.

Но мало того, что необходимо самостоятельно знать, как и в каком размере уплачивается сбор, необходимо еще и соблюсти сроки уплаты транспортного налога.

В нашей статье вы узнаете о том, какие есть сроки уплаты, для кого они предусмотрены и какая ответственность грозит налогоплательщику в случае, если он не уложиться в срок и не заплатить по своим обязательствам.

- Общие положения о транспортном налоге

- Как платить налог

- Сроки оплаты налога

Общие положения о транспортном налоге

По НК транспортный сбор платят все без исключения физические лица, у которых есть в собственности автомобиль, и все юридические, то есть представители бизнеса. Правда, на сейчас есть утвержденный список тех объектов, за которые платить нужно, а за которые не нужно. И далее список таких транспортных объектов.

Обязательно подлежит налогообложению:

- Автомобили любой марки и года выпуска;

- Автобусы;

- Мотоциклы;

- Грузовой транспорт;

- Моторные лодки, яхты, парусники;

- Авиатранспорт, в частности, самолеты и вертолеты;

- Другие виды транспорта.

Но, несмотря на кажущийся обширный список транспортных средств, есть и обширный список тех объектов, за владение которыми не нужно платить налог. К ним относятся:

- Легковые автомобили, которые специально сделаны или переоборудованы для людей с ограниченными возможностями;

- Те транспортные средства, которые были предоставлены физическому лицу за счет фонда социального обеспечения. Но только в том случае, если их мощность не превышает 100 лошадиных сил;

- Судоходный транспорт промышленного и пассажирского назначения, а также речной транспорт;

- Любые виды транспорта, которые официально используются в сельском хозяйстве и которые оформлены именно на фермерские хозяйства и другие виды сельскохозяйственных предприятий;

- Те транспортные средства, которые уже находятся официально в розыске. Налог не начисляется только в том случае, если есть официально подтвержденный об этом документ.

Важно также знать, что за владение транспортными средствами придётся платить все равно, вне зависимости от факта того, находится ТС во владении без использования или с использованием.

Многие собственники транспортного средства пытаются рассчитать свое обязательство самостоятельно. В этом нет ничего плохого, поскольку в Фискальной налоговой службе работают также люди и они могут ошибаться.

Есть много специальных транспортных калькуляторов, которые за счет введения в них информации, рассчитывают размер налога.

Но идеальным и самым правильным вариантом является получение уведомления от представителей ФНС.

Направить такое уведомление должны за месяц до того момента, когда наступит крайний срок уплаты обязательства. Таким образом, самое главное знать сроки уплаты налога.

Но правило того, что налоговая служба направляет уведомление с необходимой суммой уплаты, работает не для всех, а только для обычных граждан. Юридические же лица обязаны самостоятельно рассчитывать налог в зависимости от того, сколько автомобилей находиться у них в собственности.

Какая информация должна содержаться в налоговом уведомлении для физических лиц:

- Сумма транспортного налога;

- Размер штрафа и пени, если таковы числятся за налогоплательщиком;

- Реквизиты для уплаты налога;

- Предельный срок уплаты налога.

Когда же должно прийти налоговое уведомление? Обычно, оно приходит в конце летнего периода, крайний срок – в начале осени. Налоговые органы не дотягивают до предельного срока – до 1 ноября.

Транспортный налог, как и все другие налоги, платится по итогу отчетного периода. То есть, если речь идет об уплате сбора в 2018 году, то тогда налогоплательщик платит его именно за 2017 год.

Что же делать, если гражданину не пришло такое уведомление? Платить или не платить налог? Лучше всего не платить, так как не будет правильных реквизитов, по которым необходимо осуществлять оплату. Именно они указаны в уведомлении.

Внимательными необходимо быть тем, кто зарегистрировался на официальном сайте ФНС и имеет там свой личный кабинет. В таком случае уведомление никогда не придет по почте. Документ такого плана поступит в электронном виде на почту в личном кабинете. Поэтому его необходимо систематически проверять, чтобы потом не платить пеню за несвоевременную уплату.

Самый последний вопрос, волнующий большинство: когда платить транспортный налог в 2018 году, чтобы не нарушить сроки соблюсти финансовую дисциплину? Так вот, оплата транспортного налога происходит до 1 декабря года, следующего за отчетным.

Это значит, что налог за 2017 необходимо оплатить до 1 декабря 2018 года, а налог за 2018 год будет оплачен только в 2019 году. При этом неважно, в каком регионе проживает автовладелец.

Если для других налогов региональные власти могут изменять срок уплаты, то для этого сбора – нет.

По поводу же юридических лиц, то здесь все неоднозначно. Разные компании по-разному платят налог, в разный период. Это связано с тем, что для юридических лиц региональные власти имеют право изменять срок уплаты, в том числе и в зависимости от масштабов деятельности. Но предельный срок уплаты не может быть позже, чем 1 февраля года, следующего за налоговым годом.

И здесь главное знать все о налоговом периоде. Напоминаем, что юридические лица оплачивают транспортный сбор уже не пост фактом, а на основе авансовых платежей. Методика расчета не сложна.

Необходимо сумму налога, которая запланирована за текущий год, разделить на 4 части и каждую часть оплатить за каждый квартал.

В 4-м квартале в случае корректировки юридическое лицо имеет право провести изменения: заплатить больше или меньше.

По поводу сроков оплаты поквартальных авансовых взносов, то в каждом регионе они разные. Необходимо их уточнять в территориальном представительстве ФНС, чтобы не пропустить нужный срок.

На официальном сайте ФНС, а также других специализирующихся сайтах, можно найти необходимую информацию. Но, как правило, в большинстве случаев работает поквартальная система соблюдения сроков.

Или до 15, или до 30 числа месяца, следующего за кварталом.

Прочтите также: Последствия неуплаты транспортного налога для физических лиц и юридических лиц

У вас возникли юридические проблемы?

Нужен совет профессионального юриста?

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Источник: https://vseofinansah.ru/nalogi/sroki-uplaty-transportnogo-naloga

Как расчитать транспортный налог за 1 квартал 2018года по большегрузам

Транспортные налоги важны тем, что они вкладывают значительные средства в формирование гос. бюджета (к слову, ежегодно это цифра составляет более 145 млрд. рублей).

Смотрите также: Больничный лист в 2018 году Таким образом, если отменить транспортный налог, то в бюджете может образоваться весьма существенная “дыра”.

Транспортный налог 2018 Что касается негативной стороны транспортных сборов, стоит отметить, что региональные ставки транспортного налоги весьма высоки, а иногда и завышены.

Срок уплаты транспортного налога в 2018 году В 2018 году, однозначно, планируется реформирование транспортного налога. Безусловно, одной из причин реформирования этого непопулярного сбора являются недовольства граждан качеством дорог, ставкой налога и многими другими вопросами связанными с транспортным налогом.

Транспортный налог за 1 квартал 2018 года — расчет и уплата

ВниманиеНК РФ) на основании требования ФНС.

- Юрлицами — в сроки, определенные субъектом РФ, но не ранее 1 февраля.

- Пример Плательщики из Смоленской области платят налог до 1 марта (п. 3 ст. 8 закона Смоленской области «О транспортном налоге» от 27.11.2002 № 87-з), а аванс — до 10-го числа второго месяца за отчетным кварталом (п. 2 ст. 8 закона № 87-з). Следуя этим нормам, авансовый платеж по транспортному налогу за 1 квартал 2018 года нужно внести до 10 мая.

*** Квартальный аванс по налогу на ТС, установленный регионом, исчисляется на основе мощности автомобиля и с учетом длительности владения им. В отношении дорогостоящих ТС действуют повышающие коэффициенты.

Если власти вашего региона установили авансовые платежи, узнайте из следующего раздела о том, как рассчитать платеж за 1 квартал, куда и в какие сроки его платить. Что касается отчетности по ТН, то квартальная отчетность для него не предусмотрена, только годовая.

Важно

Подробнее о декларации по ТН можно узнать по ссылке. Авансовый платеж: формула расчета с примером и срок уплаты Рассчитаем аванс по ТН за 1 квартал 2018 года на примере.

- грузовой автомобиль мощностью двигателя (Рдвиг) 120 л.

с.;

По закону Республики Адыгея «О транспортном налоге» от 28.12.2002 № 106 на указанные виды транспорта установлены ставки налога: 25 руб. / 1 л. с., 40 руб. / 1 л. с. и 40 руб. / 1 л. с. соответственно.

В нем появились следующие строки:

- дата регистрации транспортного средства;

- дата прекращения регистрации т/с (снятия с учета);

- год выпуска т/с;

- код налогового вычета;

- сумма налогового вычета (в рублях).

Кроме того, в новом бланке предусмотрена возможность указать налоговую льготу и/или вычет по большегрузу, зарегистрированному в системе “Платон”.

Еще одно важное новшество – возможность указать общую сумму налога по всем т/с, находящимся в одном регионе (по предварительному согласованию с местной ИФНС).

Также уточнены правила заполнения декларации, если регистрация т/с либо снятие с регистрации произошли до или после 15-го числа соответствующего месяца. Также см. «Что изменится в 2018 году: налоги, страховые взносы, отчетность, бухучет и новый сбор».

Бухгалтерское и налоговое сопровождение

Чтобы узнать, нужно ли вам уплачивать авансовый платеж по транспортному налогу за 1 квартал 2018 года, сделайте следующее:

- Шаг 1: проверьте, не относится ли ваш транспорт к не облагаемому ТН имуществу (ст. 358, ст. 361.1 НК РФ, законы регионов). Если налог платить не требуется (см. схему), то и авансовые платежи не понадобятся.

- Шаг 2: узнайте, предусмотрены ли законом субъекта РФ (где зарегистрирован ваш транспорт) авансовые платежи по ТН.

Найти закон своего региона по ТН вы можете на сайте ФНС (Главная страница / Электронные сервисы / Справочная информация о ставках и льготах по имущественным налогам). О новшествах по транспортному налогу узнайте из этой публикации.

Онлайн журнал для бухгалтера

Авансовые платежи по транспортному налогу исчисляются по итогам отчетных периодов. Отчетными периодами признаются I, II и III кварталы (п.

2 ст. 360

НК РФ). Сумма платежа определяется как 1/4 произведения налоговой базы и налоговой ставки (п. 2.1 ст. 362 НК РФ). При этом учитываются так называемый коэффициент владения и повышающий коэффициент на дорогостоящие автомобили.

https://www.youtube.com/watch?v=r9gaXz1jcc4

В общем виде формула расчета выглядит так: АП = 1/4 х НБ х НС х Кв х Кп, где НБ — налоговая база (для автомобиля это мощность двигателя в лошадиных силах), НС — налоговая ставка, Кв — коэффициент владения, Кп — повышающий коэффициент. Величину налоговой ставки также устанавливает субъект РФ, и она может не только существенно различаться по регионам, но и меняться от года к году.

Уменьшаем транспортный налог на «платоновскую» плату

Минюст 17 новых КБК, которые могут вступить в силу задним числом — с 28 февраля 2018 года. Подробности читайте в разъяснениях. Налоговый учёт (март) До 30 марта 2018 года:

- Заплатить и сдать декларацию по налогу на имущество за 2017 год.

До 02 апреля 2018 года:

- Сдать годовую бухгалтерскую отчетность за 2017 год.

- Сдать 2-НДФЛ за 2017 год.

- Сдать 6-НДФЛ за 2017 год.

- Сдать сведения о деятельности организации за 2017 год.

- Заплатить и сдать декларацию по единому налогу при упрощенке за 2017 год.

- Заплатить НДФЛ с отпускных и больничных.

- Сдать декларацию по НДПИ за февраль 2018 года.

- Заплатить и сдать декларацию по ЕСХН за 2017 год.

Как заполнить отчет 6-НДФЛ Расчет по форме 6-НДФЛ – не самый легкий из отчетов, которые должны сдавать работодатели.

Авансы по транспортному налогу считайте по-новому

- Сдать декларацию по НДПИ за март 2018 года.

Налоговый учёт (апрель) До 25 апреля 2018 года:

- Заплатить 1/3 суммы НДС за I квартал 2018 года.

- Заплатить НДПИ за март 2018 года.

- Заплатить ЕНВД за I квартал 2018 года.

- Сдать декларацию по НДС за I квартал 2018 года.

- Сдать форму-4 ФСС за I квартал 2018 года в электронном виде.

- Заплатить ежемесячный авансовый платеж по единому налогу при упрощенке за I квартал 2018 года.

- Заплатить акцизы и сдать декларацию на товары, проданные в марте 2018 года.

- Заплатить торговый сбор за I квартал 2018 года.

До 28 апреля 2018 года:

- Заплатить ежемесячный авансовый платеж и сдать декларацию по налогу на прибыль.

Отчетность за I квартал в примерах Разобраться с отчетностью за I квартал надо в три раза быстрее, чем с годовыми формами.

- 2, если машина стоит 5–10 млн руб., при этом с года ее выпуска прошло не больше 5 лет.

- 3 — при стоимости авто:

- 10–15 млн руб. и если прошло не больше 10 лет;

- более 15 млн руб., при этом прошло не больше 20 лет.

К месяцам нахождения ТС в собственности владельца нужно относить те, в которых:

- машина оформлена на учет до 15-го числа;

- машина снята с учета позже 15-го числа.

Далее рассмотрим расчет показателя АВ. Расчет авансового платежа и сроки уплаты налога Авансы платятся, только если это требуется по региональному законодательству (п.

2 ст. 363 НК РФ). Показатель АВ считается по итогам 1, 2 или 3 квартала по формуле: АВ (1, 2, 3) = (Б × СТн × Ку × Кв) / 4. Налог платится:

- Физлицами — до 1 декабря года, идущего за расчетным годом (п. 1 ст.

Стоит помнить, что задолженность регионов по отчислениям в федеральный бюджет на момент начала 2018 года – в районе 2 трлн. рублей. Таким образом, если отменить транспортный налог, то можно усугубить ситуацию с наполнением федерального бюджета (такого мнения придерживаются в Министерстве экономического развития).

Реформа транспортного налога в 2018 году В 2018 году в правительстве рассматривают все возможности и альтернативы транспортному налогу. Среди главных инициатив в 2018 году стоит отметить:

- Отмена транспортного налога в 2018 году с одновременным увеличением акцизов на бензин.

Эта формулировка должны более точно отражать реалии. Таким образом, платить больше будет тот, кто чаще пользуется своим транспортным средством.

Сумма авансовых платежей по транспортному налогу, начисленных в течение налогового периода, отражается в декларации, представляемой за год, как величина, уменьшающая до суммы, предназначенной к уплате за последний период года, общую сумму налога, начисленного за налоговый период. По итогам отчетных периодов никакая отчетность не сдается.

Обязанность уплачивать авансовые платежи по транспортному налогу есть только у организаций (физлица платят налог одной суммой). Порядок и сроки уплаты авансов устанавливаются региональным законодательством.

Сумма платежа определяется как 1/4 произведения налоговой базы и налоговой ставки с учетом коэффициента владения и повышающего коэффициента на дорогостоящие автомобили. Сумма авансовых платежей по транспортному налогу, начисленных в течение налогового периода, отражается в декларации.

☎ Телефон +7 (925) 529-51-13 ⌚ Часы работыежедневно, круглосуточно ✉ АдресМосковская обл., Ногинский р-н, Электросталь г., ул. Советская, 8/1 ☎ Телефон +7 (496) 574-40-55 +7 (496) 574-62-32 +7 (495) 580-59-50 +7 (496) 574-20-48 +7 (496) 574-61-59 ⌚ Часы работыпн-чт 09:00-18:00; пт 09:00-16:45 Все | только с сайтами На основании закона Российской Федерации №118-ФЗ «О судебных…Все листы в обеих книгах должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью или опломбированы. Такой порядок установлен в пункте 41 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225. Ответственность за отсутствие учета За…Размер премий и поощрений будет посчитан правильно, если он обеспечит соответствующий рост выручки и прибыли предприятия. Анализ выявляет также конкретные факторы, положительно и отрицательно влияющие на трудоёмкость. Например, перебои с поставками запасных частей, сырья и материалов, частые поломки техники,…Формат договора в жесткой форме не определяется, но при этом имеются некоторые разделы, присутствовать которые должны будут в обязательном порядке. Все тонкости данного типа освещаются в ст.№550. Соответственно, права собственности в обязательном порядке должны быть соответствующим образом зарегистрированы. Процесс…

Источник: http://2440453.ru/kak-raschitat-transportnyj-nalog-za-1-kvartal-2018goda-po-bolshegruzam/

Аванс по транспортному налогу за 2 квартал 2018 года: пример расчета

Транспортный налог за 2 квартал 2018 года уплачивают не все плательщики. С помощью нашей статьи вы быстро разберетесь, нужно ли вам платить авансы по транспортному налогу, в каком размере, когда и куда их перечислять.

Главное правило для авансов по транспортному налогу (ТН): их уплачивают только организации (у физлиц и ИП такой обязанности нет). Но и организации уплачивают авансовые платежи не всегда.

Чтобы узнать, нужно ли вам уплачивать авансовый платеж по транспортному налогу за 2 квартал 2018 года, сделайте следующее:

- Шаг 1: проверьте, не относится ли ваш транспорт к не облагаемому ТН имуществу. Если налог платить не требуется, то и авансовые платежи не понадобятся. Согласно п. 2 ст. 358 НК РФ транспортным налогом не облагаются:

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном реестре судов;

- морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

- Шаг 2: узнайте, предусмотрены ли законом субъекта РФ (где зарегистрирован ваш транспорт) авансовые платежи по ТН. Если авансы не предусмотрены, платите налог одной суммой по окончании года.

Найти закон своего региона по ТН вы можете на . В настоящее время из 85 регионов только в 6 перечисляют налог один раз за год. Так, организации в Москве не перечисляют авансовых платежей на протяжении года, а сам транспортный налог уплачивается в бюджет города Москвы один раз в год.

Юридические лица совершают платеж по налогу — не позднее 5-го февраля года, следующего за отчетным периодом.

В случае перечисления слишком большой суммы, налоговые органы, по выбору фирмы-налогоплательщика, либо проведут зачет суммы в счет будущих платежей по налогу на транспорт, либо возвращают лишние деньги на банковский счет.

Авансовый платеж сроки уплаты, пример расчета:

Для того, чтобы рассчитать авансовые платежи за второй квартал 2018 года, нужно воспользоваться формулой:

Налоговая база — это мощность автомобиля в лошадиных силах. Как правило, она указана в паспорте транспортного средства. Если авто было зарегистрировано или наоборот, снято с учета в течение года, при расчете транспортного налога применяется специальный коэффициент Кв. Он равен:

Полным месяцем считается: если авто был поставлен на учет до 15 числа,

- если после 15 — это месяц при расчете коэффициента Кв не учитывается;

- если авто был снят с учета после 15 числа. Если до — это месяц не учитывается.

Для дорогостоящих автомобилей, средняя стоимость которых превышает 3 миллиона рублей, применяется повышающий коэффициент Кп.

Средняя стоимость автомобиля

| Средняя стоимость автомобиля млн. руб. | Количество лет прошедших с года выпуска авто | Коэффициент Кп |

| От 3 до 5 включительно | Не более 3 | 1,1 |

| От 5 до 10 включительно | Не более 5 | 2 |

| От 5 до 15 включительно | Не более 10 | 3 |

| От 15 | Не более 20 | 3 |

Рассчитаем аванс по транспортному налогу за 2 квартал 2018 года

Пример 1

Компания ООО «Стройтех» работает в Республике Адыгея. На ООО «Стройтех» зарегистрированы:

- грузовой автомобиль мощностью двигателя 140 л. с.;

- легковой автомобиль мощностью двигателя 185 л. с.;

По закону Республики Адыгея «О транспортном налоге» от 28.12.2002 № 106 на указанные виды транспорта установлены ставки налога: 25 руб. / 1 л. с., 40 руб. / 1 л. с. и 40 руб. / 1 л. с. соответственно.

Учитывая, что транспорт был зарегистрирован на компанию в течение всего квартала, а легковой автомобиль не относится к дорогостоящим (по которым нужно применять спецкоэффициент), сумма авансового платежа (АП) по ТН за 1 квартал 2018 года составила:

АП = ¼ × (120 л. с. × 125 руб. / 1 л. с. + 175 л. с. × 40 руб. / 1 л. с.) = 5 500 руб.

Эту сумму ООО «Стройтех» перечислит не позднее 30.04.2018 (п. 6 ст. 3 закона № 106).

Что считать местом нахождения транспорта (ст. 83 НК РФ):

Пример 2

На ООО «Пассив» с 2017 года зарегистрирован автомобиль с мощностью двигателя 172 л. с. В соответствии с законом субъекта РФ налоговая ставка в отношении данного ТС установлена в размере 20 руб. за 1 л. с.

Предположим, что автомобиль продан в мае 2018 года — снят с учета в ГИБДД 10 мая, то есть до 15-го числа.

За 1 квартал 2018 года в отношении данного автомобиля авансовый платеж общество перечислит в размере 810 руб. ((162 л. с. × 20 руб.) ÷ 4).

А за 2 квартал 2018 г. — 270 руб. ((162 л. с. × 20 руб. × 1/3) ÷ 4).

Уплата авансовых платежей по транспортному налогу за 2 квартал 2018 года

Для уплаты сумм авансовых и налоговых платежей по транспортному налогу необходимо сформировать платежное поручение в адрес бюджета по месту территориального нахождения автомобиля (п. 1 ст. 363) с учетом нормативных особенностей подп. 2 п. 5 ст. 83 НК. Действующий КБК на авансовый платеж по транспортному налогу в 2017 году: 18210604011021000110.

Источник: https://delovoymir.biz/avans-po-transportnomu-nalogu-za-2-kvartal-2018-goda-primer-rascheta.html

Транспортный налог 2018

Транспортный налог за 2018 год фирма должна уплатить в соответствии с региональным законодательством, но не позднее 1 февраля 2019 года. Разберемся, как рассчитать, уплатить и отчитаться по транспортному налогу на 2018 год.

Читайте в статье:

Плательщиками транспортного налога являются компании, которые зарегистрировали на себя транспортные средства. Такой статус они приобретают сразу после госрегистрации ТС. При этом власти отдельных регионов освобождают некоторых юрлиц от уплаты налога. Информацию о льготах можно получить из официальных источников властей конкретного региона.

Подготовить декларацию по транспортному налогу онлайн.

К объектам, облагаемым транспортным налогом в 2018 году относятся самоходные наземные, водные и воздушные ТС.

В частности, это машины, мотоциклы, автобусы, катера, яхты, вертолеты, самолеты и т.д. (подробнее см. п. 1 ст. 358 НК РФ). Есть и освобождаемые от налогообложения объекты.

Они перечислены в пункте 2 статьи 358 Налогового кодекса.

Расчет транспортного налога за 2018 год

Для расчета важно знать ставку транспортного налога в 2018 году и правильно определить налоговую базу.

В соответствии со статьей 361 Налоговый кодекс определяет ставки в зависимости от категории ТС и мощности его двигателя (см. таблицу ниже).

Но устанавливают ставки власти субъектов РФ соответствующими законами. Они вправе ввести увеличенные или уменьшенные ставки, но не более чем в 10 раз.

Также они могут дифференцировать ставки в зависимости от категории ТС, его возраста или экологического класса.

Таблица. Ставки транспортного налога в 2018 году

Налоговая база представляет собой мощность двигателя ТС в лошадиных силах, валовую вместимость в регистровых тоннах по водным несамоходным ТС или статистическую тягу реактивного двигателя в килограммах силы реактивного ТС. По остальным объектам налоговая база — это единица транспортного средства.

Указанную выше информацию можно получить из технической документации ТС. Так, мощность двигателя указана в свидетельстве о регистрации ТС или в паспорте ТС.

На практике встречаются случаи, когда в документах мощность выражена в киловаттах. Для перевода показателя в лошадиные силы есть специальная формула:

Полученный результат округляют по арифметическим правилам до второго знака после запятой.

Также есть случаи, когда мощность указывают в виде дробного числа. В таких ситуациях применяют ставку для интервала, к которому относится дробное число. Например, когда мощность двигателя равна 115,7 л. с., применяют ставку для интервала от 100 л. с. до 150 л. с.

Порядок расчета размера транспортного налога в 2018 году установлен статьей 362 Налогового кодекса и региональными законами.

Важным является факт, предусмотрены ли отчетные периоды региональным законодательством или нет.

Напомним: налоговым периодом, согласно статье 360 Налогового кодекса, считается календарный год. Отчетные периоды — 1, 2 и 3 кварталы.

Если периоды не установлены, сумму за налоговый период считают по формуле:

При наличии отчетных периодов есть и авансовые платежи. Их считают по формуле:

Годовая сумма, соответственно:

Отметим: алгоритм расчета налога по дорогостоящим автомобилям отличается:

Минпромторг ежегодно устанавливает перечни таких машин.

Полученные суммы налога с копейками округляют согласно правилам арифметики. Когда получилось менее 50 копеек отбросьте их, а если 50 копеек и более — округлите до полных рублей.

Декларация по транспортному налогу за 2018 год

Организации — плательщики транспортного налога обязаны сдавать декларацию в инспекции по месту нахождения транспортных средств. Таким местом признается место их госрегистрации.

ФНС утвердила бланк декларации приказом от 05.12.2016 № ММВ-7-21/668.

По декларации отчитываются не позже 1 февраля года, который следует за отчетным. Если эта дата является выходным днем, то сдача переносится на следующий за ним рабочий день.

За пропуск указанного выше срока к фирме могут применить налоговые и административные санкции.

Налоговая ответственность выражается в виде штрафа в размере 5% от суммы налога, указанной в декларации, за минусом налога, перечисленного в бюджет в установленный срок.

Штраф начислят за каждый полный или неполный месяц просрочки. Но общая сумма штрафа не может быть более 30% налога и менее 1000 рублей.

Кроме того, возможна блокировка расчетного счета фирмы.

Меры административной ответственности — это предупреждение или штраф ответственных лиц фирмы на сумму от 300 до 500 рублей за каждый несвоевременно представленный документ.

Уплата транспортного налога за 2018 год

Как уплачивать налог зависит от наличия или отсутствия в регионе отчетных периодов.

- Скачать образец платежного поручения по транспортному налогу

При отсутствии уплата производится один раз в год.

При наличии нужно перечислять авансовые платежи за 1, 2 и 3 кварталы. Налог за год при этом рассчитывают как разницу между суммой налога за год и суммой уплаченных авансовых платежей.

Сроки уплаты транспортного налога и авансовых платежей определяют региональные власти. Но в соответствии с Налоговым кодексом они не могут быть установлены ранее 1 февраля года, который следует за истекшим налоговым периодом.

Если срок уплаты приходится на выходной, перечисление делают в следующий за ним рабочий день.

Уплату производят по месту, где ТС прошли госрегистрацию.

За несвоеременные платежи налоговики начислят пени.

Подготовить платежное поручение на уплату транспортного налога онлайн.

Источник: https://www.BuhSoft.ru/article/1233-transportnyy-nalog

Транспортный налог для юридических лиц: как рассчитать

Из названия налогового сбора ясно, что платят его фирмы, обладающие транспортными средствами. Это местный, региональный налог, и именно местные власти устанавливают на него соответствующую ставку.

Своевременно уплачивать пошлину необходимо всем собственникам транспорта – и лица физическим, и юридическим. В главе №28 НК РФ собраны все правила, касающиеся уплаты сбора на транспорт.

В статье мы расскажем как рассчитать транспортный налог для юридических лиц, коэффициенты, сроки, в которые необходимо деньги перечислить и так далее.

Транспортный налог для юридических лиц

Кто должен платить транспортный налог?

Плательщиками транспортного налога являются фирмы, на которых зарегистрированы транспортные средства. То есть, налоги платят компании, на которых в Госавтоинспекции зарегистрирован автомобиль или другой транспорт. Обязанность перечислять в государственную казну деньги сохраняется в любом случае, даже если машина не используется для прямых нужд компании и не приносит доход.

Обычно налог исчисляется с легковых и грузовых автомобилей, а также автобусов, находящихся на балансе фирмы. Но если компания отличается специфическим родом деятельности, она будет платить сбор и с другого типа транспорта, например, водного. Яхт-клуб, владеющий лодками, катерами и яхтами, и предлагающий их для аренды, имеет обязанность перед государством в уплате сбора.

Подчеркнём, что только компании-собственники транспорта платят сбор. Если автомобильный парк арендуется, а строительная автотехника взята в лизинг, обязанность выплачивать транспортный сбор возлагается на хозяина автомобилей или техники.

Как посчитать и заплатить?

По сравнению с лицами физическими, которым по окончании годового налогового срока приходит уведомление о необходимости уплатить транспортный сбор и его сумма, лица юридические обязаны самостоятельно рассчитать сумму к уплате. Произведённые расчёты вписываются в декларацию, которую нужно подать в инспекцию по месту регистрации ООО.

Документы, фиксирующие отчётность по транспортному сбору от юрлиц в инспекции принимают не позже, чем первый рабочий февральский день года, идущего за отчётным. Налог, как мы уже говорили, местный, значит региональные власти могут предусмотреть уплату предварительных (авансовых) платежей.

Они выплачиваются в казну ежеквартально, но в инспекцию подавать по ним декларацию не нужно.

Так же, как и для обычных граждан, для юрлиц транспортный сбор считается по простой формуле: база налогообложения, умноженная на ставку. Разберёмся, откуда брать эти показатели.

Ставка устанавливается на конкретный вид транспорта согласно важному критерию – мощности его двигателя. Сумма налога связана с этим показателем напрямую – чем мощнее транспорт, тем ставка на него выше, а налог – больше.

Мощность двигателя выясняется элементарно – она указана в паспорте транспорта (ПТС).

Ставка же не является фиксированной для всей страны – каждый регион имеет право менять значение, делая его меньше или больше.

Но местные власти несколько ограничены в этом вопросе, так как не имеют права повышать или понижать ставку более, чем в десять раз по сравнению с федеральной.

Чтобы узнать, по какой ставке рассчитывается налог в конкретном субъекте страны, достаточно обратиться в интернет или связаться с налоговой инспекцией.

К формуле расчета могут быть добавлены коэффициенты повышения или понижения. Повышающий коэффициент (Кп) относится к дорогостоящим автомобилям, цена которых выше трёх миллионов рублей. Коэффициент также зависит от срока использования автомобиля после его выпуска – чем старше «элитная» машина, тем меньше будет повышаться налог.

Таблица коэффициентов, повышающих налог на транспорт

Расчёт транспортного налога для юрлиц

Мы уже разобрались, что компании должны сами считать сумму сбора, не дожидаясь, когда ФНС потребует от них предоставление декларации. На каждое транспортное средства, находящееся во владении фирмы, налог рассчитывается отдельно. Нужно знать четыре момента:

- ставку налога;

- мощность двигателя;

- время, которое компания владеет транспортом;

- необходимо ли применение коэффициентов понижения или повышения.

Таблица 1. Примеры расчета транспортного налога

| ООО «Круг» владеет автомобилем «БМВ» 2015 года выпуска с мощностью двигателя в сто две лошадиные силы. Машина стоила полтора миллиона, поэтому не нужно применять коэффициент повышения. ООО функционирует в Свердловске, где ставка на 2017 год составляет 9,4 рубля. Соответственно, при умножении мощности двигателя на ставку получается сумма годового налога – 958,8 рублей. Согласно налоговым правилам цифра округлится до 959. | Фирма «Треугольник» приобретает в марте 2017 года автомобиль «Мерседес» из салона, мощность которого составляет сто сорок лошадиных сил. Это новая машина, цена её – 3,2 миллиона рублей, по этой причине коэффициент повышения вступает в силу. Фирма также работает в Свердловске, где властями утверждена ставка по транспортному сбору в 9,4 рубля. Таким образом, налог за 2017 год (не забываем, что машина куплена в марте), составит 1645 рублей.Следовательно, компания, владеющая транспортом не полный год, должна определить коэффициент для расчёта налогового сбора. Для этого нужно разделить количество месяцев, в которые фирма владеет ТС, на количество месяцев в налоговом периоде – 12. это называется «коэффициент Кв». | Если ООО «Треугольник» владеет «Мерседесом» десять месяцев, то коэффициент Кв составит 0,83. |

Видео — Рассчитать и уплатить транспортный налог на автомобиль

Расчёт предварительных платежей

Чтобы рассчитать авансовый ежеквартальный платёж по налогу, нужно воспользоваться формулой, указанной в статье №362 НК РФ. Она выглядит следующим образом:

Рассмотрим пример. Московское ООО «Квадрат» рассчитывает авансовый платёж на автомобиль «Хонда» стоимостью в шестьсот тысяч рублей и мощностью сто двадцать пять лошадиных сил. Поскольку коэффициент Кп не применим, а ставка по транспортному сбору для Москвы составляет 25 рублей, формула выглядит так: (125 х 25 х 1) / 4 = 781 рубль.

Сроки уплаты транспортного сбора

Региональные власти вправе самостоятельно устанавливать сроки, в которые владельцы транспорта будут перечислять платежи.

Но, согласно главе №362 НК РФ, срок этот не может быть назначен ранее, чем первый рабочий день февраля (чаще всего это первое число месяца). Авансовые выплаты, как мы уже разобрались, наступают ежеквартально.

Но предварительные платежи не являются обязательными для установки в регионах. Если власти не требуют уплаты налога четыре раза в год, то вся сумма выплачивается едино.

ООО, владеющие большегрузами, могут претендовать на льготу

Транспортный сбор: изменения

С начала 2016 года в России произошёл ряд изменений, касающихся уплаты налога на транспортные средства для ООО:

- Согласно главе №362 НК РФ, список дорогостоящих автомобилей, размещённый на сайте Минпромторга, применяется только к тому периоду, в котором он размещён. За предшествующие годы пересчитывать сумму сбора не требуется.

- Порядок расчёта коэффициента владения (Кв) уточнился согласно информации, которую мы указали выше (полные месяцы владения к количеству месяцев в году). Теперь полным месяцем принимается тот, когда транспортное средство было куплено до пятнадцатого числа или снято с учёта после пятнадцатого числа.

- Для большегрузных автомобилей появился налоговый вычет, размер которого равен выплатам за вред, причиняемый автодорогам тяжёлыми машинами. Таким образом, налоговый сбор для «тяжелогрузов» может быть уменьшен полностью, до нуля.

Подведём итоги

ООО, которые владеют транспортными средствами, зарегистрированными на них в ГИБДД, обязаны платить транспортный налог. Сумма налога рассчитывается самостоятельно бухгалтерским отделом фирмы. Ежегодно, до 1 февраля в инспекцию должна быть передана декларация, фиксирующая сумму налога. Подавать документы нужно в ту налоговую, где плательщик зарегистрирован.

Калькулятор расчёта транспортного налога для юрлиц

Источник: https://nalog-expert.com/oplata-nalogov/transportnyj-nalog-dlya-yuridicheskih-lits.html

Все о транспортном налоге в 2018 году: порядок, сроки уплаты, калькулятор

Обо всех особенностях расчета и уплаты транспортного налога в 2018 году расскажем в статье.

Считать транспортный налог и заполнять декларации автоматически может наша программа «Упрощенка 24/7». Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю. Первый год работы в программе «Упрощенка 24/7» для вас совершенно бесплатный. Начните прямо сейчас.

Начать работать

Отменят ли транспортный налог в 2018 году

Вокруг возможной отмены транспортного налога разговоры идут давно. На главный вопрос – отменят ли транспортный налог в 2018 году – отвечаем: нет, не отменят.

Поэтому всем организациям и физическим лицам, владеющим автотранспортными средствами, придется продолжать уплачивать и рассчитывать транспортный налог.

Для кого Путин отменил транспортный налог

С 2018 года физлица и ИП больше не должны государству транспортный налог за периоды до 1 января 2015 года. Это следует из закона № 436-ФЗ, который 28 декабря 2017 года подписал Путин.

Долги по налогам граждан и предпринимателям будут списаны автоматически. Государство забудет о неуплаченных платежах по транспортному налогу, налогу на имущество физических лиц, земельному налогу.

Под списание попадут долги, которые образовались на дату до 1 января 2015 года. Если накапали какие-то пени, то их тоже простят.

Подавать какие-либо документы в налоговую не надо. Налоговики все спишут сами и закроют долги. Лично присутствовать не нужно в инспекции.

Допустим, у человека долг по налогу за 2014 год. А к 2018 году набежали еще и пени за неуплату.

С 2018 года будет списан долг и по налогу, и по всем пеням. Все спишется автоматом, никакие заявления писать не придется.

Сроки уплаты транспортного налога и сдачи декларации в 2018 году

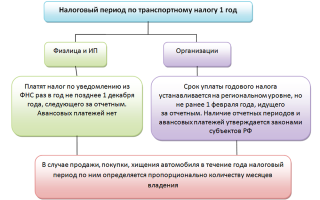

Сроки уплаты налога зависят от того, кто платит — физические лица (в том числе ИП) или юридически.

Для физлиц и ИП. Физические лица и ИП платят налог не позднее 1 декабря. Так, налог за 2017 год нужно заплатить не позднее 1 декабря 2018 года.

Платежки для уплаты должны прийти на почту летом. Если вдруг письмо затерялось, есть еще один способ узнать размер налога и заплатить — через личный кабинет ФНС.

«Упрощенка» протестировала уплату налогов через личный кабинет. Это удобно: в личном кабинете доступны платежки для уплаты налогов за 2016 год. Их можно распечатать на принтере и оплатить в банке.

Но проще всего оплатить налоги прямо в личном кабинете с помощью банковской карты. Но надо чтобы банк, который выпустил карту, заключил соглашение с ФНС. Практически все крупные банки сделали это.

Через 1-2 дня после уплаты информация о платеже придет в личный кабинет и долги будут закрыты.

Открыть доступ к личному кабинету можно несколькими способами:

- прийти в любую ИФНС страны (даже не по месту регистрации) и попросить дать доступ

- авторизоваться с помощью учетки от Госуслуг

- получить доступ с помощью квалифицированной электронной подписи

Как это сделать, подробно написано на сайте ФНС.

Для юрлиц. Транспортный налог является региональным налогом, сроки его уплаты устанавливаются законами субъекта, в котором автомобиль зарегистрирован.

Транспортный налог уплачивается авансовыми платежами за I, II и III кварталы и по итогам года.

КБК для уплаты транспортного налога и авансовых платежей по нему в 2018 году: 182 1 06 04011 02 1000 110.

Декларация по транспортному налогу представляется только по итогам года. Срок сдачи – до 1 февраля года, следующего за отчетным. Таким образом, срок сдачи декларации по транспортному налогу за 2017 год – до 1 февраля 2018 года. А за 2018 год — до 1 февраля 2019 года.

Декларация по авансовым платежам по транспортному налогу не представляется.

Уплачивать транспортный налог и сдавать декларацию нужно в ИФНС, в которой зарегистрирована организация.

Кто должен платить транспортный налог в 2018 году

Транспортный налог уплачивается всеми владельцами авто — физическими лицами, ИП и организациями независимо от применяемой системы налогообложения. Если на организацию зарегистрирован автомобиль – она обязана уплачивать налог.

Причем транспортный налог уплачивается вне зависимости от того, используется автомобиль в деятельности компании или нет. То есть, даже если машина целыми днями стоит в гараже, организация все равно обязана заплатить за нее транспортный налог.

В случае, если автомобиль взят компанией в лизинг, плательщиком транспортного налога является либо лизингодатель, либо лизингополучатель – в зависимости от того, на кого зарегистрировано авто.

Не уплачивается транспортный налог только за период, когда он снят с учета до дня постановки на учет.

Снижение транспортного налога в 2018 году для юрлиц

Федеральным законом от 27.11.2017 № 335-ФЗ отменены повышающие коэффициенты на автомобили.

Изменения внесены в пункт 2 статьи 362 НК РФ. В этой норме установлены повышающие коэффициенты на автомобили.

Отменены два коэффициента:

- 1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет

- 1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года

Также уточнен коэффициент 1,1. Он теперь применяется в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 3 лет (до этого — от 2 до 3 лет).

В редакции нового федерального закона норма пункта 2 статьи 362 НК РФ пишется так (жирным — новое, зачеркнутым — удаленное из закона):

Сумма транспортного налога исчисляется с учетом повышающего коэффициента:

- 1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 3 лет

- 1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет

- 1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года

- 2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет

- 3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет

- 3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет

При этом исчисление сроков начинается с года выпуска легкового автомобиля.

Как рассчитать транспортный налог в 2018 году

Для физлиц. Гражданамрассчитывает налог налоговая инспекция. И присылает расчет с платежкой на почту или в личный кабинет налогоплательщика на сайте ФНС (как к нему подключиться мы рассказали выше).

Рассчитать налог можно на калькуляторе на сайте ФНС. Для этого в верхнем левом углу сайта ФНС выберете свой регион.

Для юрлиц. Транспортный налог рассчитывается по каждому транспортному средству, числящему в собственности организации.

Налоговая база – это мощность автомобиля в лошадиных силах. Как правило, она указана в паспорте транспортного средства.

Если авто было зарегистрировано или наоборот, снято с учета в течение года, при расчете транспортного налога применяется специальный коэффициент Кв. Он равен:

Полным месяцем считается:

- если авто был поставлен на учет до 15 числа. Если после 15 – это месяц при расчете коэффициента Кв не учитывается;

- если авто был снят с учета после 15 числа. Если до – это месяц не учитывается.

Для дорогостоящих автомобилей, средняя стоимость которых превышает 3 миллиона рублей, применяется повышающий коэффициент Кп (данные коффициенты действуют для уплаты налога за 2017 год):

|

От 3 до 5 включительно |

Не более 1 |

1,5 |

|

От 1 до 2 |

1,3 |

|

|

От 2 до 3 |

1,1 |

|

|

Свыше 5 до 10 включительно |

Не более 5 |

2 |

|

Свыше 10 до 15 включительно |

Не более 10 |

3 |

|

Свыше 15 |

Не более 20 |

Каждый квартал по транспортному налогу уплачиваются авансовые платежи. Для того, чтобы их рассчитать, нужно воспользоваться формулой:

Обратите внимание! По грузовым автомобилям, по которым оплата производится в системе «Платон», транспортный налог рассчитывается в особом порядке. А авансовые платежи в этом случае рассчитываются, но не уплачиваются.

Сумма транспортного налога за год рассчитывается по формуле:

Величина транспортного налога к уплате за год рассчитывается как разность исчисленного транспортного налога минус уплаченные авансовые платежи.

Как заполнить декларацию по транспортному налогу в 2018 году?

Декларацию заполняют только юридические лица. Физические лица и ИП декларацию не сдают.

Заполнение декларации необходимо начать с титульного листа, в котором отражаются реквизиты организации и данные о подаваемой декларации.

Далее заполняется раздел 2. Этот раздел нужно заполнить по каждому автомобилю, зарегистрированному на организацию.

После заполнения раздела 2, необходимо заполнить раздел 1. В нем отражаются данные по исчисленному транспортному налогу по всем авто, имеющимся в компании.

В строке 010 необходимо указать КБК для уплаты транспортного налога.

В строке 020 – ОКТМО той ИФНС, в которую уплачивается налог.

В строке 021 – исчисленный транспортный налог за год.

В строке 023, 025 и 027 – суммы исчисленных и уплаченных авансовых платежей.

В строке 030 отражается сумма транспортного налога к уплате за год (за минусом авансовых платежей).

Декларация по транспортному налогу в 2018 году: бланк и образец заполнения декларации

Бланк декларации по транспортному налогу в 2018 году

Также на нашем сайте вы можете посмотреть образец заполнения декларации по транспортному налогу в 2018 году.

Источник: https://www.26-2.ru/art/351830-transportnyy-nalog