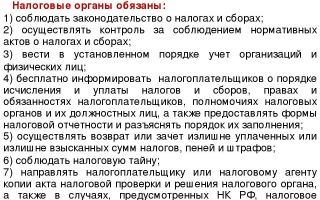

Налоговое требование без подписи

Вопрос о юридическом значении подписи на тех или иных документах в последнее время стал предметом дискуссии. Особенно в сфере налоговых отношений. А действительно, что такое «подпись», обязательный реквизит или несущественная формальность. Судя по судебной практике от ВАС РФ правильным является именно последнее предположение.

6 июня 2013 г. ВАС РФ рассмотрел дело по жалобе налогоплательщика о признании недействующим приложения № 2 приказа ФНС РФ от 03.10.2012 № ММВ-7-8/662@, которым утверждена форма требования об уплате налога, сбора, пени, штрафа.

По мнению налогоплательщика, отсутствие в утвержденной форме требования такого реквизита как подпись руководителя налогового органа нарушает положения п. 4 ст. 30, ст. 33 и п. 4 ст. 69 НК РФ.

Обосновывая своё заявление, налогоплательщик ссылался на два довода:

1) отсутствие в требовании подписи руководителя налогового органа исключает возможность идентифицировать выставленное требование и лицо, принявшее ненормативный акт (требование), с целью подтверждения его полномочий, что ставит под сомнение достоверность информации о сумме задолженности, размере пеней, сроке уплаты налога;

2) отсутствие в требовании подписи создаёт препятствия для реализации права на судебную защиту, так как лишает такой акт признаков ненормативного акта ввиду отсутствия волеизъявления уполномоченного лица на его принятие, не исключив при этом обязанность налогоплательщика по уплате указанных в требовании сумм.

Налоговый орган, в свою очередь, указал, что форма требования соответствует действующему законодательству, утверждена Приказом в соответствии с предоставленными

ФНС России полномочиями и в рамках ее компетенции, не нарушает прав и законных интересов налогоплательщиков.

ВАС РФ с доводами налогоплательщика не согласился, и надо сказать, пошел при разрешении вопроса по формальному пути, указав, что:

Во-первых, содержание требования об уплате налога, сбора, пени, штрафа обусловлено положениями ст.

69 и 70 НК РФ, в связи с чем форма требования об уплате налога должна предусматривать включение сведений, подтверждающих действительную обязанность по уплате налоговых платежей, и содержать обязательные данные, предусмотренные Кодексом. Вместе с тем, сведения, которые должны содержаться в требовании, указаны в п.

4 ст. 69 НК РФ. При этом названная статья не содержит в качестве обязательного реквизита в форме требования наличие подписи руководителя налогового органа.

В связи с чем суд пришел к выводу, что

«… отсутствие в утвержденной форме требования не предусмотренного Кодексом или иными нормативными актами в сфере налогового законодательства такого реквизита как подпись руководителя налогового органа само по себе не может являться основанием для признания оспариваемого приложения не соответствующим Кодексу».

Во-вторых, по мнению ВАС РФ, отсутствие в требовании подписи руководителя налогового органа не меняет правовую природу требования как ненормативного акта и не может служить основанием для отказа суда от проверки законности и обоснованности требования, а значит, не является ограничением его права на судебную защиту.

Тут с судом сложно не согласиться, ведь действительно требование обжалуется как ненормативный правовой акт налогового органа, а не действие конкретного должностного лица, составившего его.

Однако, что касается первого вывода суда о том, что поскольку ни в НК РФ ни в иных нормативных актах такого требования к документу как «подпись руководителя налогового органа» не существует, то и говорить о противоречии приказа не представляется возможным, я бы наверно поспорил, хотя формально суд прав.

Ну посудите сами, пришла к вам подобного рода «бумажка», составленная и распечатанная исключительно с использованием компьютера, как понять что это «нормальный» ненормативный акт налогового органа (на который, кстати, необходимо реагировать), а не чей то «прикол»? Хотя кто то, наверно, возразит, что мол вы же наверняка в курсе что у вас есть задолженность, да и вообще всегда можно позвонить налоговикам и уточнить. Да можно, и да придётся это делать, но зачем так всё усложнять, когда можно составить документ согласно сложившимся обычая документооборота?

А кроме того, я по своей работе знаю массу случаев, когда требование об уплате налога приходило «просто так», и на тот же звонок в налоговую «а что это за такое» следовал убийственный ответ «а у нас машина считает».

Источник: https://zakon.ru/blog/2013/8/21/nalogovoe_trebovanie_bez_podpisi

Пояснительное письмо в налоговую нужно ли ставить печать

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

ФАЙЛЫСкачать пустой бланк ответа на требование налоговой о предоставлении пояснений .docСкачать образец ответа на требование налоговой о предоставлении пояснений .

doc Наиболее частые вопросы от налоговой Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах.

Порядок действий при получении требования После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

Внимание

Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

Получили уведомление из ифнс без печати – все в рамках закона

Клерк.Ру Юридический отдел Правовая помощь Печать ИФНС на Требовании…

Важно

PDA Просмотр полной версии : Печать ИФНС на Требовании…

Jamez 25.05.2006, 15:55 Здравствуйте еще раз, Уважаемые! Вопрос опять чуточку не в моей компетенции, поэтому прошу Вас помочь.Компания получила Требование об уплате налога на энную сумму, но как всегда, на документе не стояла печать, мало того, не стояла даже подпись.

Пришло всё это разумеется по почте, компания платить отказалась, подала в суд.

Представитель со стороны инспекции принес такие же копии в суд.

Образец ответа на требование налоговой о предоставлении пояснений

Их форма может быть любой — квадратной, круглой треугольной.

Такие печати на официальных письмах и документах не ставятся — используют их для заверения копий, справок, пропусков и пр.

В таблице представлены некоторые виды документов и виды печатей, которые ставятся на них.

Налоги и право

До недавнего времени ситуация, когда компания представила отчет в налоговую без оттиска печати была довольно спорной. Так, например, существовало множество разногласий по поводу того, что при отсутствии возможности поставить печать на декларации (например, печать забрал директор, который находится в срочной командировке) налоговая откажет в ее приеме.

Существует арбитражная практика, показывающая, что за неимением возможности поставить оттиск печати на декларации, налоговый орган обязан принять отчет, но компания должна предоставить соответствующие пояснения.

В статье расскажем, обязательна ли печать на отчетах в налоговую, рассмотрим различные ситуации.

Отмена печати для ООО и АО В настоящее время ситуация значительно изменилась.

Сопроводительное письмо в налоговую: бюрократия или необходимость?

Читайте также статью: → «Пример заполнения декларации по УСН».

Печать на декларации по ЕНВД Согласно приказа ФНС №ММВ-7-3/590 от 22.12.2015 в декларацию по ЕНВД были внесены изменения в титульный лист.

Одним из них стало отсутствие места для оттиска компании.

Нет упоминания о необходимости в печати и в правилах заполнения декларации. Причем, касается это не только тех организаций, которые отказались использовать печать в своей работе. Но и все остальные организации могут пользоваться этим правом.

Однако, если все же организация решила печать на декларации поставить, налоговый орган в приеме не откажет, так как законодательно это не запрещено.

Таким образом, на документах для налогового органа достаточно подписи руководителя, либо другого лица, имеющего на это право.

Какие письма нужно заверять печатью

ПОДПИСАНО руководителем или замрук-ля. печать — не обязательна. НО — должна быть ссылка (форма требования именно такова) на статью в качестве основания взыскания по требованию (типа — камеральная или выездная проверка, или иное).

Суд не прав, требуя доказательств от вашего юриста — 200 АПК РФ — бремя доказывания на госоргане! для доказывания правильности выставления требования налоговик должен будет принести основание возникновения недоимки (это не карточка расчета пени или выписка по лиц.счету налогоплательщика в налоговой — они таковыми не являются).

если принесет — молодец! только тогда можно оспорить практически всю сумму )))). не принесет — ничесго не сможет взыскать.

Powered by vBulletin® Version 4.2.1 Copyright © 2018 vBulletin Solutions, Inc.

All rights reserved. Перевод: zCarot Powered by vBulletin® Version 4.2.1 Copyright © 2018 vBulletin Solutions, Inc. All rights reserved.

И налоги все заплачены вовремя, вот тока хочется видимо бабла подсрубить налоговым органам.м

Поэтому суть вопроса именно в Требовании, так ка налоговый орган всю свою тактику нападения ведет только на то, что на требование не было никакой реакции… DIR 25.05.2006, 21:43 Предъявите суду подлинник требования, пришедшего по почте.

Укажите на обязательные реквизиты, имеющиеся на бланке требования: слова «подпись» и «М.П.» Думаю, суд примет ваши возражения.

Источник: http://zakon52.ru/poyasnitelnoe-pismo-v-nalogovuyu-nuzhno-li-stavit-pechat/

Нужна ли печать для ИП: требования к печати, обязан ли иметь

Официально оформляя свое дело, предприниматель задается вопросом о целесообразности изготовления штампа. Эту тему живо обсуждают многие новички среди бизнесменов. Мы приведем рекомендации специалистов, опишем нюансы и процедуру получения такого атрибута для ИП. Кроме того, рассмотрим наиболее волнующие предпринимателей проблемы, связанные с этим процессом, и дадим ответы на них.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 . Это быстро и !

Целесообразность получения

Определим правовые основания деятельности предпринимателей в конкретной ситуации. На вопрос большинства людей, не имеющих юридического образования, может ли ИП работать без печати, закон дает четкий положительный ответ.

Эта норма закреплена в письме-разъяснении налоговиков от 28 февраля 2006 года (N 28-10/15239). Здесь прямо указано, что ИП не обязан пользоваться оттиском факсимиле.

Кроме того, в апреле 2015 года в силу вступило решение о полной отмене обязанности предпринимателей применять печать, даже если они являются владельцами АО. Выходит, бизнесмен вправе использовать подобный атрибут исключительно по желанию.

Сегодня не существует закона, который бы обязывал ИП получить печать

Однако некоторое несовершенство законодательства и современные бизнес-реалии вынуждают новичка в этой сфере в результате получить такой аксессуар. Специалисты перечисляют следующие ситуации, когда оттиск факсимиле необходим для заверки бумаг:

- Оформление счетов в банковских структурах. Желание получить расчетный счет обязывает бизнесмена изготовить штамп. Ведь без этого атрибута невозможно сотрудничать с банками в необходимом формате, а операции вывода средств и обмена валюты провести не получится. Сделаем небольшую ремарку. Открытие р/с для ИП – необязательная процедура, соответственно, в подобном случае это лишь желание самого бизнесмена.

- Сотрудничество с поставщиками и рынком сбыта. Большинство компаний сегодня предпочитают визировать документы о взаимодействии печатью. Отказ от этого правила предпринимателем, не имеющим штампа, становится следствием прерывания рабочих связей. Ведь деловые партнеры ценят надежность и возможные гарантии.

- Подача отчетов. Выбор налогообложения по форме ЕНВД, патента и некоторых видов работ на УСН подразумевают возможность работы предприятия без кассового аппарата. Заменой чеков тут становятся БСО. Сегодня владельцы компаний, использующие такое право ведения деятельности, по закону обязаны подкреплять эти бланки печатью. Нарушение подобного положения влечет немалый штраф.

- Использование наемного труда. Редкая компания обходится без персонала по найму. Оформление необходимых бумаг сотрудников, в частности, книги учета трудового стажа бизнесмен визирует печатью. Это обязательное для выполнения требование, закрепленное на законодательном уровне.

- Занятость в транспортной отрасли. Выбор деятельности, связанной с перевозками, обязывает бизнесмена сопровождать груз определенными бумагами. Акты приема-передачи, накладные, путевые листы обязательно закрепляются подписью и печатью компании-перевозчика. Согласно действующему постановлению, подобная документация недействительна без визирования штампом.

В некоторых ситуациях наличие штампа будет вынужденной необходимостью — например, при оформлении трудовых книжек персонала

Юристы уточняют, что невозможно дать однозначный ответ на вопрос, нужна ли печать для ИП. Обязан иметь бизнесмен этот аксессуар или нет, определяют исключительно в конкретной ситуации.

Здесь эксперты советуют получить такой атрибут – ведь предусмотреть вероятное развитие вашего бизнеса невозможно.

Кроме того, штамп в некотором роде гарантирует защиту от мошенников, поскольку подделать подпись гораздо проще имитации печати компании.

Нюансы приобретения и использования

Бизнесмен, который решил, что получение штампа – необходимый фактор развития дела, сразу заинтересуется, как сделать печать для ИП, где заказать, сколько стоит изготовить это изделие. Рассмотрим детали такой процедуры пошагово.

Изготовлением подобных аксессуаров занимаются компании, имеющие разрешение на осуществление такой деятельности. В каждом городе страны известно несколько подобных предприятий.

Поиск нужной фирмы облегчит интернет или просмотр объявлений в местной прессе.

Важным нюансом для новичка в бизнесе будет проблема, нужно ли регистрировать печать ИП в налоговой инспекции. Сегодня эта норма возможна только на добровольной основе. Иными словами, предприниматель может обойтись и без такой процедуры. Однако здесь появляются аспекты, которые играют решающую роль для ИП.

Регистрация печати в фискальной службе, Регистрационной палате либо реестре компании-изготовителя позволит избежать множества вероятных проблем в будущем.

Наличие заверенного официально оттиска убережет бизнесмена от предъявления ему претензий по документации, изготовленной в мошеннических целях – сверка оригинала штампа с предъявленным образцом доказывает подлинность бумаги.

Существует еще одна тема, волнующая новоиспеченных предпринимателей – если у ИП есть печать, обязан ли он ее ставить? Тут эксперты единодушны во мнении – наличие такого атрибута обязывает бизнесмена использовать штамп на всех внутренних бумагах компании и других документах. Обязательным дополнением для визирования документации становится и подпись предпринимателя.

Правила оформления и выбора дизайна

Предприниматели интересуются, что должно быть на печати ИП по новому закону, какая форма предусмотрена действующими нормативами и можно ли внести логотип компании на этот атрибут.

Здесь бизнесмен вправе указать информацию, которую считает необходимой. В деловых кругах используют круглую печать с текстом черного либо синего цвета.

Иногда уместно применение многоцветных штампов, закон не противоречит подобному решению бизнесмена.

Типовая печать для ИП ручной оснастки имеет минимальную стоимость — ее изготовление составит порядка 500 рублей

Государственные требования к печати ИП предполагают изготовление штампа диаметром в пределах 38–42 мм. Стиль и размер шрифта не играет особой роли, главное условие – читаемость букв. Реквизиты, которые следует внести в этот аксессуар, обязательно включают следующие позиции:

- сведения о формате работы;

- инициалы предпринимателя;

- юридический адрес;

- кодировки индивидуального налогового номера и ОГРНИП.

Кроме того, закон допускает использовать в тексте штампа название компании и логотип фирмы. Однако в таких ситуациях бизнесмен проверяет оригинальность этих параметров в госреестрах, поскольку указание уже зарегистрированной символики запрещено.

Перечень требований к наполнению печати сведениями

Владелец ИП волен попросить изготовителя аксессуара дополнить печать защитными знаками. Эти символы, помимо основной функции, придают оттиску декоративность.

Кроме того, местные нормативно-правовые акты неоднозначно трактуют изображение символики субъектов государства на подобном аксессуаре бизнесмена. Законодательство некоторых регионов запрещает воспроизводить эти знаки.

Изображение государственного герба или флага тоже находится под запретом во всех субъектах Российской Федерации. А дополнительные условия регистрации штампа регламентируют местные органы самоуправления.

Нужные для оформления бумаги

Человеку, принявшему решение изготовить штамп, необходимо знать, какие потребуются документы для печати индивидуального предпринимателя. Здесь специалисты указывают следующий перечень позиций:

- индивидуальный налоговый номер;

- свидетельство ОГРНИП, полученное при оформлении деятельности в фискальных органах;

- документ, заверяющий личность предпринимателя (паспорт).

Все бумаги необходимо представить изготовителю в оригинале. Кроме того, иногда требуется наличие дубликатов такой документации, поэтому эксперты советуют запастись ими заранее.

Когда бизнесмен не планирует самостоятельно забрать готовое изделие, он выбирает представителя и отправляется с этим человеком к нотариусу, чтобы оформить доверенность на получение штампа.

Кроме того, большинство компаний-производителей предлагает клиентам дополнительную услугу доставки изделия по указанному адресу.

Изготовление штампа потребует минимального списка документов — нужен паспорт, ИНН и ОГРНИП

Область применения

Выше уточнялось, что наличие штампа необходимо для заверки БСО, документации в банковских структурах и бумагах, устанавливающих право осуществлять определенный вид занятия.

Кроме того, при получении печати бизнесмен приобретает обязанность визировать ею документы, с которыми он работает по роду деятельности компании. Такой аксессуар становится показателем респектабельности и репутации фирмы.

Большинство людей воспринимают заверку оттиском штампа положительно – ведь он дает некую гарантию выполнения обязательств, прописанных в соглашении.

Заверка документов печатью компании повыщает репутацию фирмы и способствует защите важных бумаг от мошенников

Подведем итоги.

Современное законодательство допускает работу предпринимателя без этого атрибута Однако реальность деловых отношений с партнерами и государством в большинстве случаев делает подобное решение невозможным. Приобретение такого изделия позволяет уберечь себя от мошенничества и укрепить имидж предприятия.

По этой причине квалифицированные юристы рекомендуют бизнесменам потратить некоторое время на получение подобного оттиска факсимиле – ведь его применение позволит значительно упростить ведение бизнеса.

https://www.youtube.com/watch?v=IC7ThmPtDug

Сегодня не существует закона, который бы обязывал ИП получить печатьВ некоторых ситуациях наличие штампа будет вынужденной необходимостью — например, при оформлении трудовых книжек персоналаЕсли предприниматель приобретает печать, он обязан заверять ею все документы, сопутствующие его деятельностиТиповая печать для ИП ручной оснастки имеет минимальную стоимость — ее изготовление составит порядка 500 рублейПеречень требований к наполнению печати сведениямиИзготовление штампа потребует минимального списка документов — нужен паспорт, ИНН и ОГРНИПЗаверка документов печатью компании повыщает репутацию фирмы и способствует защите важных бумаг от мошенниковРегистрация печати ИП по закону не требуется, однако эти несложные действия помогут решить вероятные конфликтные ситуации в пользу предпринимателяСегодня заказать печать любого типа и конфигурации вы сможете в специализированных компаниях, работающих в каждом городе страныИП используют круглые печати, оставляющие оттиск черного или синего цвета

Источник: https://vashbiznesplan.ru/ip/mozhet-li-rabotat-bez-pechati.html

Нужны ли печати в декларациях?

Источник: журнал «Главбух»

Давате разберемся, обоснованно ли чиновники отказывают компаниям в приеме отчетов, не заверенных печатями?

Позиция чиновников

Практически во всех приказах об утверждении деклараций (ранее их утверждал Минфин России теперь это обязанность налоговиков) есть требования о наличии печати. На вопрос нужны ли печати в декларациях, чиновники также ответили положительно (письмо Минфина России от 5 августа 2011 г. № 03-02-07/1-180). Печатями надо заверять следующие декларации:

- по налогу на прибыль (подп. 2 п. 3.3 Приложения № 2 к приказу ФНС России от 26 ноября 2014 г. № ММВ-7-3/600@);

- по НДС (п. 31 Приложения № 2 к приказу ФНС России от 29 октября 2014 г. № ММВ-7-3/558 );

- по налогу на имущество (подп. 2 п. 3.3 Приложения № 3 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895);

- по ЕСХН (подп. 2 п. 3.3 Приложения № 3 к приказу ФНС России от 28 июля 2014 г. № ММВ-7-3/384).

В подпункте 4 пункта 28 Административного регламента ФНС России, утвержденного приказом Минфина России от 2 июля 2012 г.

№ 99н, сказано, что отсутствие печати служит основанием для отказа в приеме декларации. Это подтвердили чиновники Минфина России в письме от 1 февраля 2013 г. № 03-02-07/1/2031.

Аналогичная точка зрения озвучена и в письме Минфина России от 31 января 2011 г. № 03-02-07/1-26.

Арбитражная практика

Представление декларации без печати может быть воспринято налоговиками как то, что она не представлена вовсе. Конкретные размеры штрафных санкций в этом случае определены пунктом 1 статьи 119 Налогового кодекса РФ.

Тем не менее, если декларация не принята по причине отсутствия оттиска печати, можно обратиться в суд. Есть аргументы, которые помогут выиграть спор о том, нужны ли печати в декларациях.

Прежде всего, подача декларации без печати не отменяет самого факта ее представления. Такая позиция озвучена в постановлении ФАС Московского округа от 9 декабря 2009 г. № КА-А40/13367-09.

Суд занял сторону организации, которая представила неподписанную декларацию, на которой наименование организации не совпадало с оттиском печати.

При этом у организации имелось почтовое уведомление, документально подтверждающее факт отказа приема декларации.

Суд счел это достаточным основанием, поскольку недостатки оформления декларации не опровергают самого факта ее представления. Такое решение суда показывает, что даже если организация не только не поставит печать, но также и не исполнит свою обязанность по подписанию декларации (п. 5 ст. 80 Налогового кодекса РФ), все равно у нее есть шансы отстоять свои права в суде.

А вот проставление печати на каждой странице декларации не является обязательным.

Дело в том, что форма декларации может предполагать подписание не только самого титульного листа, но также ее разделов и приложений, соответственно, заверять печатью каждую страницу декларации, на которой стоит подпись, не требуется. Заверяется только титульный лист декларации.

Если допущено несоответствие требований заполнения декларации, однако есть возможность идентификации организации и сумм, подлежащих к уплате по декларации, то претензии налоговиков необоснованны.

Такая позиция в отношении отсутствия необходимости заверять печатью все листы декларации по НДС определена постановлением ФАС Уральского округа от 6 мая 2003 г. № Ф09-1228/03-АК.

Организация сама должна решить, есть ли смысл обращаться в суд. Вынесенные решения показывают, что в целом арбитры готовы встать на ее сторону при условии:

- документального подтверждения факта отказа в приеме декларации;

- наличия на декларации подписей тех лиц, которые уполномочены ее подписывать.

ВАС РФ в своем решении от 2 апреля 2012 г. № 2111/12 отметил, что проставление печати направлено прежде всего на защиту прав самой организации.

Электронная отчетность

Законодательством предусмотрена возможность представления декларации в электронной форме по телекоммуникационным каналам связи (п. 4 ст. 80 Налогового кодекса РФ).

Декларация может составляться и передаваться по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи Понятие такой подписи дано в пункте 1 статьи 5 Федерального закона от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи».

Речь идет именно о передаче декларации по электронным каналам связи, а не на дискетах и USB. Предоставляя налоговой инспекции магнитные носители информации, организация на практике передает вместе с ними также и саму декларацию, на втором экземпляре которой налоговики ставят отметку о приеме.

Полноценный электронный документооборот между организацией и налоговой инспекцией возможен только по телекоммуникационным каналам связи. Порядок представления декларации при электронном документообороте разработан ФНС России. В соответствии с пунктом 1.

4 Методических рекомендаций по организации электронного документооборота, утвержденных приказом ФНС России от 31 июля 2014 г. № ММВ-7-6/398@, к числу электронных относятся и такие документы, с помощью которых организация может проконтролировать принятие декларации.

Наличие у организации квитанции о приеме декларации и извещения о ее вводе в базу данных налоговой инспекции делает неактуальным вопрос о печати на бумажном варианте декларации.

При электронном обмене информацией с налоговой инспекцией декларация, подписанная усиленной квалифицированной электронной подписью приравнивается к документу, на котором есть не только подпись, но и печать. В этом случае не требуется проверка на предмет наличия печати в декларации.

Е. Долженко,

налоговый консультантИсточник: https://otchetonline.ru/art/buh/48415-nuzhny-li-pechati-v-deklaraciyah.html

Надо ли оставить круглую печать в компании

Недавно, 7 апреля вступил в силу Федеральный закон от 06.04.2015 № 82-ФЗ (далее по тексту — Закон), который отменил обязательность применение печати в коммерческих организациях. Многие компании задались вопросом – быть или не быть? Мы поможем вам сделать правильный выбор.

Круглая печать – право, а не обязанность Законом введена новая норма — право отказаться от круглой печати, но не обязанность. Поэтому решать, оставлять печать или нет, компании придется самостоятельно. Если вы решили оставить печать, такое положение должно быть в вашем Уставе.

Если о печати ничего не говорится, следует внести в учредительные документы изменения. Для этого надо подать документы в налоговые органы (форма р13001).

Если компания отказывается от печати, то вместо неё компания должна использовать ЭЦП и вести электронный документооборот, голографическую печать, либо специальные бланки.

Получение ЭЦП, покупка голографических печатей или специальных фирменных бланков дорогое удовольствие и является одним из минусов отказа от печати. Кроме того, если в Уставе компании есть пункт о наличии печати, то необходимо внести изменения в учредительные документы.

Требования об уничтожении печати не установлено законом, поэтому печать уничтожать не обязательно.

м

Надо оформить приказ руководителя, в нём указать, что юридическое лицо не использует круглую печать в своей деятельности.

А вот с внесением в Устав изменений в этой связи лучше не затягивать, так как госорганы могут потребовать проставить печати, когда это необходимо, и с контрагентами могут быть проблемы.

Как быть бухгалтеру без печати? Закон, отменяющий круглую печать, внес изменения и в ряд законов и подзаконных актов, которые упразднили применение круглой печати. Например, проставление печатей на доверенности от руководителя организации уже не требуется.

Соответствующие изменения были внесены в ГК РФ п. 4 ст. 185.1, ст. 53 ГПК РФ, ст. 61 АПК РФ. Однако изменения были внесены не во все законы и подзаконные акты. В Законе есть оговорка, что некоторыми Федеральными законами может быть предусмотрена обязанность общества иметь печать (п. 7 ст. 2 Федерального закона от 26.12.

1995 года № 208-ФЗ «Об акционерных обществах»).

Например, до сих пор сохранилась необходимость проставления печати на документах таможенного контроля и извещении об уплате авансового платежа акциза, декларации по налогу на прибыль. Поэтому на данный момент отказаться от печати будет рискованно и может повлечь неприятности с проверяющими органами и налоговой.

Риски отказа от печати Налоговая декларация (расчёт) должна быть подтверждена подписью налогоплательщика или его представителя (абз. 2 п. 5 ст. 80 НК РФ).

В форму декларации (расчетов) включены поля для подписи и печати компании.

Если налогоплательщик не будет соблюдать обязательные требования для заполнения декларации, то налоговики могут не принять документы и привлечь к ответственности за несдачу декларации по налогу на прибыль.

В законе о страховых взносах нет требования о проставлении печати при сдаче отчётности по страховым взносам. В том числе нет такого требования и в порядке заполнения формы РСВ-1. Однако в самой форме имеется раздел для проставления печати.

При подаче отчётности без печати у инспектора будет иметься основание не принимать документы. В порядке заполнения формы 4-ФСС есть прямое указание на обязательность печати.

Кроме того, при внесении исправлений как в форму РСВ-1 ПФР, так и в форму 4-ФСС их надо заверить круглой печатью.

Как быть, если документы от контрагента поступили без печати? В этом случае, есть риск доначисления налогов и спорных ситуаций с налоговыми органами. В Налоговом кодексе РФ и в Законе о бухучете ничего не сказано о заверении первичных документов печатью.

Но следует учитывать, что из самих форм первичной документации может вытекать обязанность заверять печатью документ, например, если компания использует унифицированные формы, либо самой организацией разработана форма с применением печати.

Если к вам поступили документы без печатей, а сама форма документа это требует, вы можете попросить контрагента их поставить, и желательно сделать это отдельным письмом.

Тогда, при предъявлении требования о доначисления налогов, у вас будет доказательство о проявлении должной осмотрительности при выборе контрагента.

Следует обратить внимание, что компаниям, которые применяют ККТ, не стоит сразу отказываться от печати. Журнал кассира-операциониста должен быть пронумерован, прошнурован, скреплен подписями налогового инспектора, руководителя, главного бухгалтера и печатью компании.

Указания по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно — кассовых машин является подзаконным актом. Федеральный закон при этом имеет большую юридическую силу.

Мы рекомендуем подождать каких-либо официальных разъяснений госорганов, прежде чем отказаться ставить печать на журнале кассира-операциониста.

Источник: http://www.buhday.ru/articles/bukhgalteriya/nado-li-ostavit-krugluyu-pechat-v-kompanii/

Отмена круглой печати: разбираемся в деталях — Информационный Центр Искра

Рубрика: Актуальное интервью

Отмена печатей в работе сотрудника отдела кадров

Ирина Витальевна ЖЕЛУДКОВА,

директор АНО «Центр правовых экспертиз»:

— Отмена печатей и штампов регламентирована ФЗ от 06.04.2015 г. № 82-ФЗ «О внесении изменений в отдельные законодательные акты РФ в части отмены обязательности печати хозяйственных обществ». Приказ не отменил печати как таковые, теперь они просто не являются обязательными.

Этот документ предоставил альтернативу: вы можете использовать печать в своей работе, а можете не использовать. Таким образом, законодатель продолжил плавный переход на электронный документооборот, цифровые подписи и печати. То есть сегодня хозяйственные организации вправе иметь печати, штампы и бланки со своим наименованием, а могут и не иметь.

При этом теперь нужно внести изменения в устав о наличии печати.

В трудовом законодательстве сейчас нет изменений по ведению трудовых книжек: здесь печать остается. Есть подзаконные акты, которые этим законом не затронуты, и они никак не изменены. Например, инструкция о порядке ведения трудовых книжек говорит о том, что на титульном листе должна быть печать.

То же самое — при изменении записи в трудовой книжке. Единственный документ, который должен быть заверен печатью, — это акт о несчастном случае на производстве, согласно ст. 230 Трудового кодекса. Что касается внутренних документов организации, здесь законодатель ничего не говорит, то есть, здесь изменений нет.

Если говорить о хозяйственных обществах, то до тех пор, пока в устав не будут внесены изменения, получается, что печать нужна. Если мы работаем с печатью, то информация об этом должна содержаться в уставе. Если мы с печатью не работаем, то в уставе информации об этом быть не должно.

В листке нетрудоспособности мы должны ставить печать, так как в этот закон никаких изменений не внесено.

Я бы не рекомендовала сегодня кадровым службам резко отказываться от печати. Это может вызвать много вопросов, могут быть разночтения с официальными документами, которые мы подаем в рамках отчетности. Пока законодатель четко не скажет, чем можем заменить печати, чтобы идентифицировать документы, принимать скоропалительные решения точно не стоит.

Отмена печатей в работе бухгалтера

Светлана ПЕНТЕГОВА, профессиональный налоговый консультант:

Что будет с расходами, если контрагент не поставил печать на документах?

С 7 апреля 2015 года действуют изменения законодательства, в соответствии с которыми организация может не использовать в своей деятельности печать, если это не предусмотрено федеральными законами.

Формы документов, применяемые организациями, разрабатываются ими самостоятельно и отражаются в приложениях к учетной политике.

Сейчас все они содержат в качестве обязательного реквизита печать.

Таким образом, всем организациям необходимо внести изменения в учетную политику и утвердить новые формы, наличие печати на которых не является строго необходимым, и быть готовыми некоторое время отвечать на запросы контрагентов об отсутствии сведений о печати в Уставе и на первичных документах.

При невыполнении данных действий и при отсутствии печати контрагент, принявший к расходам товары, работы, услуги от такой организации, несет налоговые риски непризнания в расходах затрат и налоговых вычетов, принятых к учету по документам, на которых отсутствует печать.

Как быть, если без печати инспекция не принимает отчетность?

С 7 апреля 2015 года действуют изменения законодательства, в соответствии с которыми организация может не использовать в своей деятельности печать, если это не предусмотрено федеральными законами.

Однако согласно порядку заполнения многих налоговых деклараций, печать до сих пор является обязательным реквизитом титульного листа, а ее отсутствие служит формальным основанием для отказа в приеме отчетности инспекцией.

В связи с чем, рекомендуем пока все-таки от печати не отказываться, дабы не спровоцировать в своем отношении ряд ненужных проблем, а подождать, пока принятые подзаконные акты скорректируются под вступившие в силу нововведения законодательства и отсутствие печати войдет в сознание всех государственных органов.

Нужно ли заверять печатью копии документов, которые запросила инспекция в ходе проверки?

При представлении в налоговый орган копий истребуемых документов налогоплательщику следует руководствоваться ГОСТом Р 6.30-2003, в соответствии с которым документы заверяют печатью организации, выбранной по своему усмотрению.

Помимо этого, в форме требования о предоставлении документов, утвержденной Приказом ФНС от 31 мая 2007 г. № ММ-3-06/338@ есть оговорка, что истребуемые документы представляются в виде копий, заверенных подписью руководителя (или уполномоченного лица) и печатью организации, если иное не предусмотрено законодательством РФ.

Нужно ли ставить печать на доверенности представителя организации?

Печать перестала быть необходимым реквизитом доверенности юрлица, предусмотренной Гражданским кодексом РФ, еще с 1 сентября 2013 года.

Однако, для некоторых видов доверенностей требование о наличии на них печати юрлица сохранялось, но теперь практически все доверенности могут оформляться без печати, если у организации ее нет.

Исключением в данной ситуации являются доверенности для представительства в судах общей юрисдикции, к примеру, по делам об оспаривании нормативных и ненормативных актов.

м

Должна ли использовать печать организация, применяющая ККТ?

Необходимость использования печати в некоторых ситуациях установлена Указаниями по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин.

Но данные указания являются подзаконным актом и не могут расходится с принятым федеральным законом, отменяющим необходимость использования печатей хозяйственными обществами. Поэтому вопросы могут возникнуть, но организация, не использующая печать, будет права.

Сохраняется ли обязанность ставить печать при уплате акциза?

Проставление печати на информационном сообщении, которое подается в таможенный орган среди прочих документов для уплаты акциза по маркированным товарам Таможенного союза, ввозимым в Россию с территории государства — члена названного союза — единственный случай обязательного наличия печати, установленный Налоговым кодексом РФ, то есть для таких налогоплательщиков печать продолжает быть обязательным условием ведения деятельности.

Когда печать должна использоваться?

Настоящими положениями законов об ООО и об АО предусмотрено, что случаи обязательного использования печати должны быть установлены федеральными законами.

Например, Гражданским кодексом РФ установлено, что печать необходима, чтобы оставлять предмет залога у залогодателя под замком и печатью залогодержателя.

А в соответствии с ФЗ «Об образовании в РФ», печать требуется для заверения образовательными организациями документов об образовании.

Пока нововведения об отмене печатей только вступили в силу, многие подзаконные акты остаются неизменными и приводят к возникновению множества правовых коллизий. Так, в соответствии с указаниями, приказами и другими подобными документами, изданными различными ведомствами, печать является обязательным реквизитом некоторых форм отчетности.

Должно пройти время, чтобы все указанные документы обзавелись поправкой «если иное не предусмотрено законодательством» или «печать необходима только при ее наличии».

Поэтому рекомендуем пока не отказываться от использования печати — законодательство того не требует, а немного подождать, когда все нормативно-правовые акты придут в соответствие друг с другом в этой части.

Отмена печатей в работе юриста

Кирилл Сидоренко, юрист:

— К большому сожалению растиражированные многими СМИ громкие слова «отмена печатей» не соответствуют действительности: по сути во всех основных случаях, когда использование печати было обязательным для всех коммерческих организаций, оно осталось обязательным только для тех из них, у которых имеется печать.

А вот иметь печать или нет — теперь уже каждая организация может решать сама и о том, что она имеет печать, должно быть написано в уставе.

У меня такие поправки вызывают скорее недоумение своей половинчатостью: почему нельзя было отменить использование печатей совсем? Коммерческий оборот от полной отмены в целом не пострадал бы (если не считать разорение мелких фирмочек по производству печатей и штампов), потому что реальной пользы от печатей фактически нет никакой, помимо декоративной. А раз закон сказал, что «вообще не обязательно, но кто хочет — тот пусть имеет печать», то давление коммерческого оборота это «можно» на практике превратит в «обязательно», чем сведет на «нет» в целом прогрессивное начинание.

В необходимости же отмены использования печатей я убежден уже много лет.

Впервые я пришел к ясному пониманию их бесполезности в 2007 году, когда в составе команды юристов помогал одной коммерческой организации справиться с рейдерским захватом: в налоговую инспекцию были представлены документы о смене директора, в которых был проставлен поддельный оттиск печати одного из участников данного общества — юридического лица.

Последующая экспертиза выявила ряд отличий этого оттиска от настоящего, но визуально, не зная изначально, что это подделка, заметить разницу мог, вероятно, только человек, обладающий профессиональным зрением ювелира. Технический прогресс безжалостно уничтожил главную функцию печатей — подтверждение источника происхождения документа.

Чем более сложным и трудоемким был процесс изготовления печати в обществе, тем меньше были шансы ее удачной подделки. Именно поэтому в древние времена и еще в средние века печать могла передаваться из поколения в поколение без изменений.

Теперь же, когда можно взять любой документ с образцом оттиска, отсканировать его, произвести необходимую обработку и за считанные минуты на специальном оборудовании изготовить т. н. «резинку», упование на печати, как на средство защиты документа, стало бессмысленным.

Когда ты можешь со своего смартфона через интернет оплачивать товары и услуги со своего счета в банке, печать становится просто архаизмом. С учетом современных реалий ведения бизнеса, нуждающегося в быстром обмене (в т. ч. на больших расстояниях и трансграничном) данными в электронной форме, бо́льшее значение приобретают средства подтверждения достоверности электронных документов, поскольку до их оформления на бумаге нередко дело вообще не доходит ввиду нецелесообразности.

При всей очевидной бесполезности печатей в качестве средства обеспечения достоверности документов коммерческий оборот в России подчас требует использовать их на таких документах, где с юридической точки зрения печати быть вообще не обязаны.

Многие, например, до сих пор даже не знают, что наличие печати не обязательно в доверенностях, выдаваемых юридическими лицами аж с 1 сентября 2013 года, то есть уже без малого почти два года! А почему? Да потому что большинство организаций изначально даже не пробуют направить куда-то представителей с доверенностями без печатей.

Чем более низкий уровень исполнителя в административной цепочке, тем, как правило, сильнее обыденное (я бы даже сказал — мифологическое), а не правовое сознание этих исполнителей. А в обыденном сознании документ от организации, не имеющий печати, недействителен.

Из-за нежелания спорить и рисковать нести убытки из-за отказов в принятии документов или их возврате по мотивам отсутствия печати, коммерческие организации продолжают нести прямые затраты на их изготовление в профильных фирмах, а также косвенные затраты в виде рабочего времени сотрудников, потраченного на применение этих печатей.

В связи с этим я испытываю от нынешней т. н. «отмены печатей» сдержанный оптимизм, стремящийся к умеренному скептицизму. Безусловно важно, что сделан первый шаг в правильном направлении и общество хотя бы привыкнет к мысли, что вообще-то можно обойтись и без печатей.

Многие ведь об этом даже не задумывались. Однако, учитывая сложившуюся за многие годы практику, коммерческие организации не будут склонны прекращать использование печатей по крайней мере в ближайшем будущем.

Перелом в массовой практике, полагаю, наступит только тогда, когда крупные организации начнут создавать и поддерживать тренд на минимизацию использования печатей в работе.

Именно у них есть необходимый ресурс, чтобы преодолевать сопротивление среды — это и необходимая репутация, и имеющиеся возможности для борьбы с необоснованными требованиями чиновников. Мелкому же и среднему бизнесу будет проще продолжать работать по старинке.

Официально

Можно ли не ставить печать на отчеты в Фонд, в связи с тем, что с 07.04.2015 г. наличие круглой печати является добровольным?

Олег Валерьевич Щербо, заместитель управляющего Государственным учреждением — Красноярским региональным отделением Фонда социального страхования РФ:

— В соответствии с Федеральным законом от 06.04.2015 г.

№ 82-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ» с 7 апреля 2015 г. наличие круглой печати для ООО и АО является добровольным.

Соответствующие изменения внесены в том числе в Закон об ООО и Закон об АО. В федеральных законах могут быть определены случаи, когда печать должна использоваться.

Предусмотрено также, что сведения о наличии печати необходимо включать в устав общества.

Елена Ивановна Беклемышева, заместитель управляющего ОПФР по Красноярскому краю:

Источник: https://ic-iskra.ru/news/442-otmena-krugloy-pechati-razbiraemsya-v-detalyah

Можно ли сдать отчет без печати?

Вступление в силу Федерального Закона № 82-ФЗ от 06.04.2015г. отменило обязательность работы с печатью для ООО и АО. Теперь, согласно изменениям, АО и ООО вправе, но не обязаны иметь печать.

Сведения о наличии печати у организации необходимо указывать в уставе организации.

Таким образом, если фирма не имеет печать и не содержит информацию в Уставе об обязательном наличии печати, то документы, предоставляемые в ИФНС, принимаются вне зависимости от наличия на ней печати.

Так, например, сдать декларацию по налогам организация, отказавшаяся от печати, сможет, лишь заверив декларации подписью руководителя. Остается только не забывать носить с собой заверенный ИФНС Устав. Подробнее на эту тему наша статья «Все о печатях».

Какую отчетность сдавать на бумаге, а какую в электронном виде?

Порядок представления налогоплательщиками налоговой отчетности в налоговые органы регламентирован ст. 80 НК РФ.

Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или по установленным форматам в электронной форме.

Налогоплательщики вправе представить документы, которые в соответствии с НК РФ должны прилагаться к налоговой декларации (расчету), в электронной форме.

Налогоплательщики, среднесписочная численность работников которых превышает 100 человек, представляют налоговые декларации в налоговый орган по установленным форматам в электронной форме.

м

Кроме того, обязанность представлять налоговую отчетность в электронной форме возложена на Крупнейших налогоплательщиков.

Все остальные налогоплательщики способ представления налоговой отчетности (на бумажном носителе или в электронной форме) выбирают самостоятельно.

Налоговый орган не вправе отказать в принятии налоговой декларации и обязан проставить по просьбе налогоплательщика на копии налоговой декларации отметку о принятии и дату ее получения при получении налоговой декларации на бумажном носителе либо передать налогоплательщику квитанцию о приеме в электронной форме — при получении налоговой декларации по телекоммуникационным каналам связи.

Если налоговый орган не принимает отчетность в бумажном виде

На практике инспекторы налоговой службы иногда отказывают налогоплательщикам в приеме отчетности только в бумажном виде, без электронной формы. Такой отказ противоречит нормам НК РФ. Рекомендуем потребовать письменный отказ в приеме деклараций (бухгалтерской отчетности) на бумажных носителях.

При отказе налогового органа в принятии отчетности на бумажном носителе организация может обратиться с жалобой в вышестоящий налоговый орган в течение трех месяцев со дня, когда организации стало известно о нарушении ее права и законных интересов.

Подача жалобы в вышестоящий налоговый орган (вышестоящему должностному лицу) не исключает права на одновременную или последующую подачу аналогичной жалобы в суд.

Факт подачи жалобы в вышестоящий орган впоследствии сможет явиться доказательством того, что налогоплательщик не смог своевременно исполнить свою обязанность по представлению в срок налоговой и бухгалтерской отчетности вследствие неправомерных действий налогового органа, и, соответственно, по нашему мнению, он не должен быть привлечен к ответственности по ст. 119 НК РФ (за непредставление налоговой декларации), а также по ст. 126 НК РФ (за непредставление бухгалтерской отчетности).

Ндс сдаем в электронном виде с 1 января 2015 года

Изменения во второй части Налогового Кодекса Российской Федерации, вступившие в силу 1 января 2015 года, внесенные Федеральным законом от 4 ноября 2014 г.

N 347-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» в части представления налоговых деклараций по НДС, сделали невозможным предоставление деклараций в бумажном формате, налогоплательщиками, не имеющими на это права. Такие декларации не считаются предоставленными.

Право предоставлять в ФНС налоговую декларацию по НДС в бумажном формате сохранилось только за налоговыми агентами, не являющимися налогоплательщиками НДС или являющимися налогоплательщиками НДС, но освобожденными от исполнения обязанностей налогоплательщика, связанных с вычислением НДС и уплатой налога.

Таким образом, соответствии с пунктами 196-203 Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию налогоплательщиков, при приеме декларации по НДС лично, налоговый инспектор проверяет налогоплательщика на соответствие пункту 5 ст 174 Налогового кодекса РФ и не принимает у него декларацию, при выявлении несоответствия этому пункту, о чем информирует налогоплательщика в устной форме. Если декларация в бумажной форме поступила в адрес ФНС по почте, а ее отправитель не соответствует требованиям пункта 5 статьи 174 НК РФ, ФНС не принимает декларацию, о чем информирует налогоплательщика письменно. При этом такая декларация, в обоих случаях считается непредоставленной.

Бухгалтерские услуги от Фирммейкер, март 2016Алина Марина

При использовании материала ссылка обязательна

Источник: https://firmmaker.ru/stat/faq/mozhno-li-sdat-otchet-bez-pechati