Что делать, если вашего контрагента налоговики признали фирмой-однодневкой

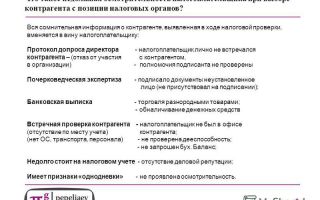

Организация (УСН с объектом «доходы минус расходы») заключила договор поставки товара (оборудования). Факт приобретения был должным образом подтвержден первичными документами и отражен в учете организации.

Налоговый инспектор считает поставщика, с которым организация заключила договор поставки товара, «фирмой-однодневкой» и требует убрать из расходов затраты на приобретение данного товара и сдать уточненную декларацию.

Как правильно поступить в такой ситуации?

Согласно п. 2 ст. 346.16 НК РФ при исчислении налога, уплачиваемого в связи с применением УСН, затраты, осуществляемые налогоплательщиком, могут быть учтены в составе расходов при условии их соответствия критериям, приведенным в п. 1 ст. 252 НК РФ, то есть они должны быть:

— экономически обоснованы;

— произведены для осуществления деятельности, направленной на получение дохода;

— документально подтверждены.

Данные правила являются обязательными для отнесения затрат к налоговым расходам. При невыполнении хотя бы одного из них затраты для целей налогообложения не учитываются.

Как следует из нормы ст. 252 НК РФ, налоговое законодательство не связывает возможность возникновения у налогоплательщика права на признание расходов при расчете налоговой базы с добросовестностью контрагентов налогоплательщика.

Вместе с тем при проведении налоговых проверок налоговые органы иногда отказывают налогоплательщикам в признании расходов, ссылаясь на наличие у поставщиков признаков «фирм-однодневок».

В то же время в п. 2 определения Конституционного Суда РФ от 16.10.2003 N 329-О говорится, что истолкование ст.

57 Конституции РФ в системной связи с другими положениями Конституции РФ не позволяет сделать вывод, что налогоплательщик несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет.

Правоприменительные органы не могут истолковывать понятие «добросовестные налогоплательщики» как возлагающее на налогоплательщиков дополнительные обязанности, не предусмотренные законодательством.

Там же отмечалось, что, по смыслу положения, содержащегося в п. 7 ст. 3 НК РФ, в сфере налоговых отношений действует презумпция добросовестности налогоплательщиков.

Необходимо учитывать и выводы, содержащиеся в постановлении Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» (далее — Постановление N 53).

Напомним, что Постановлением N 53 введено понятие необоснованной налоговой выгоды — величины, которая может быть обоснована и доказана расчетным путем.

Иными словами, практически подтверждается практика, в соответствии с которой (несмотря на презумпцию добросовестности) налогоплательщик может быть признан виновным в совершении налоговых правонарушений и в случае, если в его действиях отсутствуют явные нарушения налогового законодательства.

Пунктом 1 Постановления N 53 фактически вводится определение налоговой выгоды, которая, по мнению ВАС РФ, может быть обоснованной или необоснованной.

Так, «…представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, не полны, не достоверны и (или) противоречивы…».

Необоснованной налоговая выгода может быть признана в случаях, когда для целей налогообложения операции учтены:

— не в соответствии с их действительным экономическим смыслом;

— не обусловленные разумными экономическими или иными причинами (целями делового характера).

Налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности.

При этом факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды.

Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

Судебные инстанции считают, что налоговые последствия в виде применения налоговых вычетов по НДС и отнесения сумм, уплаченных контрагентам, на расходы при исчислении налога на прибыль правомерны лишь при наличии документов, отвечающих требованиям достоверности и подтверждающих реальные хозяйственные операции (постановление ФАС Московского округа от 07.04.2010 N КА-А40/1783-10).

Источник: http://hr-portal.ru/article/chto-delat-esli-vashego-kontragenta-nalogoviki-priznali-firmoy-odnodnevkoy

Проверка контрагентов на добросовестность

Кто такие контрагенты

Термин «контрагент» законодательно не закреплен. Правоприменительная практика понимает под контрагеном юридическое или физическое лицо, являющееся одной из сторон договора.

Причины проверки контрагентов на добросовестность

Принимая решение о сотрудничестве с новым контрагентом, достаточно часто руководство организации задается вопросами о надежности контрагента (выполнит ли контрагент работу после ее оплаты) и рисках, связанных с возможными вопросами со стороны налоговых органов.

Можно исходить из общего принципа добросовестности и не проводить проверок при заключении договора с новым партнером. Но разумнее и безопаснее поступить осмотрительно и позаботиться об успешности своего бизнеса.

- Налоговое законодательствл обязывает стороны заключаемого договора проверять добросовестность контрагента по договору. К примеру, организации заключили договор оказания услуг по уборке офиса. Исполнитель направил заказчику акт приемки-передачи услуг и счет-фактуру. Налоговый орган по результатам проведения камеральной проверки может отказать в вычете НДС по следующим причинам:

- у исполнителя нет работников в штате (значит, никто физически не мог производить уборку);

- исполнитель не находится по юридическому адресу, не платит налоги, не сдает налоговую отчетность (следовательно, исполнитель является недобросовестным);

- документы от исполнителя были подписаны не уполномоченным лицом (не руководителем, следовательно, они недействительны).

Следовательно, получить вычет НДС по ним не получится.

Такую проверку лучше проводить еще и потому, что на это обращают пристальное внимание и налоговые инспекторы при проведении налоговых проверок, которые тщательным образом проверяют всех контрагентов организации на наличие признаков «однодневок». Основной аргумент — организация должна выбирать клиентов с должной осмотрительностью.

Суды считают, что организация должна выбирать таких контрагентов, связь с которыми не повлечет для нее дополнительных налоговых начислений. Если инспекторы заявляют об использовании схемы минимизации налогов, то в общем случае суды проверяют следующие обстоятельства:

- проявил ли налогоплательщик должную осмотрительность при выборе контрагента;

- есть ли у контрагента расходы на ведение хозяйственной деятельности;

- носят ли платежи, проходящие через эту компанию, транзитный характер;

- поступили ли денежные средства реальному производителю товаров (работ, услуг) либо вернулись тому, от кого ушли;

- соответствует ли размер цены на товар, приобретенный налогоплательщиком, средним ценам, сложившимся на рынке;

- целесообразны ли сделки с экономической точки зрения.

Налогоплательщик считается добросовестным, пока не доказано обратное.

Что же такое должная осмотрительность?

Легального (закрепленного в законодательно) определения должной осмотрительности нет. Не нашел закрепления в Налоговом кодексе РФ и принцип должной осмотрительности; нет и обязанности налогоплательщика проявлять должную осмотрительность при выборе контрагента.

Данный принцип содержится в нормах гражданского права.

Так, согласно статье 401 ГК РФ «лицо признается невиновным, если при той степени заботливости и осмотрительности, какая от него требовалась по характеру обязательства и условиям оборота, оно приняло все меры для надлежащего исполнения обязательств».

Кроме того, в статьях 1, 6, 10 ГК закреплены такие принципы, как добросовестность и разумность, означающие, что хозяйствующий субъект не должен брать на себя риск заключения сделок с сомнительными организациями, в чем, по сути, проявляется должная осмотрительность.

Т.о. должная осмотрительность — это комплекс мер по сбору и анализу информации для проверки контрагента на добросовестность, принимаемых организацией при заключении договора. Этот термин используется для определения вины.

На практике это означает, что налогоплательщик не должен заключать договоры с контрагентами, которые обладают признаками «однодневок».

Такой подход налоговых органов основан на принципах разумности и добросовестности при осуществлении предпринимательской деятельности, а это означает, что никакой здравомыслящий предприниматель не станет брать на себя риск заключения сделки с сомнительной организацией, которая может свои обязательства по договору и не выполнить. Поэтому прежде, чем вступить с контрагентом в какие-либо отношения (особенно если речь идет о крупных сделках), покупатель (заказчик) так или иначе должен проявить осмотрительность и узнать как можно больше о своем бизнес-партнере. Тех, кто такой осмотрительности не проявил, налоговые органы считают злостными «уклонистами» от уплаты налогов.

При этом традиционная позиция ФНС России состоит в том, что пострадать за неосмотрительность при выборе контрагентов должен не только тот налогоплательщик, который «закрыл глаза» на наличие признаков «фирмы — однодневки» у контрагента и вступил с ним в договорные отношения, но и тот, который не знал об этих признаках, но, осуществив ряд контрольных мероприятий, мог бы данные признаки выявить. В этом-то и состоит основная опасность предъявления налоговых претензий по мотиву неосмотрительности при выборе контрагента: налогоплательщик заключает договор с организацией, ничего не зная о ее налоговых обязательствах, а впоследствии его обвиняют в неосмотрительности и недобросовестности.

Но должны ли фирмы проверять добросовестность своих контрагентов и кто застрахует их от недобросовестности последних?

Анализ судебной практики показывает, что на налогоплательщиков, претендующих на возмещение НДС, без достаточных правовых оснований возложена ответственность за поведение проблемных налогоплательщиков-поставщиков.

Само по себе нарушение налогового законодательства контрагентом не является доказательством получения налогоплательщиком необоснованной налоговой выгоды.

Но факт получения необоснованной налоговой выгоды может быть признан, если налоговики докажут, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

Налоговая выгода может быть также признана необоснованной, если налоговым органом будет доказано, что деятельность налогоплательщика, его взаимозависимых или аффилированных лиц направлена на совершение операций, связанных с налоговой выгодой, преимущественно с контрагентами, не исполняющими своих налоговых обязанностей.

Таким образом, позиция налоговиков сводится к тому, что осмотрительность при выборе контрагента надо подтвердить. Но какого-либо универсального способа разрешить такую задчу нет.

24.07.2015 ФНС России выпустило очередное Письмо № ЕД-4-2/13005@, в котором указала, на что налогоплательщику следует обратить внимание при выборе контрагента, а также рекомендовала:

- изучить документы, которые подтверждают полномочия представителя контрагента;

- оценить возможность реального выполнения условий договора с учетом времени, необходимого для доставки или производства товара, выполнения работ или оказания услуг;

- при оценке налоговых рисков исследовать такие признаки недобросовестности контрагента, как:

- отсутствие документального подтверждения полномочий руководителя компании-контрагента (его представителя) и копий документа, удостоверяющего его личность;

- отсутствие информации о фактическом месте нахождения контрагента, производственных и (или) торговых площадей;

- отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ;

- отсутствие очевидных свидетельств возможности выполнения контрагентом условий договора.

При этом указано, что:

- обязанность по доказательству получения налогоплательщиком необоснованной налоговой выгоды возложена на налоговые органы;

- каждое обстоятельство получения необоснованной налоговой выгоды носит индивидуальный характер и должно быть подтверждено в ходе налоговой проверки соответствующими доказательствами;

- налоговым органам необходимо доказать, что налогоплательщик действовал без должной осмотрительности и осторожности и ему было известно о нарушениях, допущенных контрагентом, в частности, в силу отношений их взаимозависимости или аффилированности;

- факт нарушения контрагентом налогоплательщика налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды.

Алгоритм проверки добросовестности контрагента

Алгоритм проверки добросовестности контрагента можно разделить на следующие этапы:

Заключая новые договоры, на первоначальном этапе необходимо максимально обезопасить организацию для того, чтобы «в случае чего» иметь возможность доказать «достаточную осмотрительность» при выборе контрагента.

Процесс этот довольно трудоемкий и занимает много времени и сил, но игра стоит свеч. Пренебрежение хотя бы минимальной проверкой может обернуться претензиями налоговых органов и, как следствие, разбирательствами в суде.

А на это уйдет гораздо больше времени, сил и средств, чем на проверку на первоначальном этапе.

С 01.09.2018 организациям проще проявлять должную осмотрительность, поскольку с этой даты ФНС разместил на своем сайте открытые сведения о налогоплательщиках.

Источник: https://yuridicheskaya-konsultaciya.ru/proverki/proverka_kontragenta_na_dobrosovestnost.html

Встречная проверка: представлять ли документы? | «Гарант-Сервис-Брянск»

Многие компании сталкивались с требованиями налоговой о представлении документов или информации при проведении проверки их контрагента. Но мало кто задумывался, что иногда фирма вправе смело отказать инспекторам.

Компаниям известна ситуация — внезапно (в отсутствие какой-либо проверки) получено требование о представлении документов в порядке статьи 93.1 Налогового кодекса.

Чаще всего это означает, что проверка проходит у одного из контрагентов и налоговики запрашивают документы по взаимоотношениям с ним. Прежде чем безропотно нести документы в инспекцию, рекомендуем внимательно изучить полученное требование.

И в первую очередь обратить внимание на последнюю перед подписью строчку, в которой указывается основание для истребования документов, то есть мероприятия, которые проводятся в отношении контрагента.

Основания для «встречки»

Есть два основания для обращения к компании за информацией или документами относительно деятельности третьих лиц (ее контрагентов)*(1):

— во-первых, по пункту 1 статьи 93.

1 Налогового кодекса можно потребовать документы и информацию, касающиеся деятельности контрагента, но только в том случае, если проводится его проверка (или дополнительные мероприятия налогового контроля);

— во-вторых, по пункту 2 статьи 93.

1 Налогового кодекса можно потребовать информацию по конкретной сделке, касающейся деятельности контрагента, если она требуется вне рамок проверки (например, при проведении иных мероприятий налогового контроля).

Намеренно или нет, но налоговики отождествляют эти два понятия, указанные в разных подпунктах одной статьи. Они считают, что вне зависимости от того, проводится ли в отношении контрагента фирмы налоговая проверка, у них есть право требовать от нее любые документы. В частности, такой вывод следует из письма Минфина России*(2).

Иными словами, по обоим пунктам можно потребовать все что угодно. Однако это не так.

В первом случае, то есть в рамках проводимой у партнера проверки, налоговики действительно могут потребовать любые документы, перечислив их в требовании.

Один нюанс — истребуемые документы должны касаться отношений с проверяемой фирмой. Так, к примеру, нельзя истребовать документы внутреннего учета (карточки бухгалтерских счетов, выписки из книги продаж, договоры с субподрядчиками и т.

п.), поскольку непосредственной связи с конкретным контрагентом они не имеют.

Во втором случае, когда в отношении контрагента проверок не проводится (вне рамок проверки), инспекторы имеют право только на получение информации и лишь относительно конкретной сделки (которая должна быть идентифицирована), ни о каких документах здесь речи не идет. Причем такую информацию можно затребовать исключительно у участников этой сделки либо иных лиц, располагающих информацией об этой сделке. Например, провести допрос сотрудника, заключившего соответствующий договор либо иным образом участвующего в сделке.

Еще в 2008 году ФАС Западно-Сибирского округа*(3) пояснил, что понятия «информация» и «документ» не являются тождественными.

К информации относятся любые сведения независимо от формы их представления, а документ — это материальный объект с зафиксированной на нем информацией, в том числе и в виде текста.

Поэтому в отсутствие налоговой проверки в отношении контрагента фирмы с нее нельзя требовать какие-либо документы, можно запрашивать только информацию о конкретной сделке.

Таким образом, для истребования документов относительно контрагентов компании инспекция должна в соответствующем требовании четко указать, какие мероприятия проводятся в отношении этого партнера.

Нарушил — получи!

Итак, инспекция требует представления документов по одному из партнеров в рамках встречной проверки. Это могут быть договоры и акты, выписки по счетам, накладные и т.п.

Для решения вопроса о том, надо ли их представлять, компании следует изучить основание для этого, указанное в требовании. Если соответствующая строчка не заполнена, можно смело откреститься от требований налоговиков.

Также их можно игнорировать, если документы требуются «в связи с проведением мероприятий налогового контроля» либо иных мероприятий, проводимых вне рамок налоговой проверки.

Обязанность представить какие-либо документы возникает только тогда, когда в требовании есть прямое указание на проведение проверки либо на проведение дополнительных мероприятий налогового контроля.

На это же обращает внимание и ВАС РФ. Он указывает, что вне рамок проверки контрагента налоговики могут истребовать только информацию о конкретной сделке, но не сами первичные документы (договор, платежные документы), касающиеся этой сделки*(4).

К тому же можно оспорить требование, в котором не обоснована причина для истребования документов или информации (т.е. отсутствует информация о том, в рамках каких мероприятий налогового контроля выставлено требование).

В дальнейшем это не позволит инспекции оштрафовать фирму за непредставление документов. Вывод, что необоснованное требование не подлежит исполнению, сделал, в частности, ФАС Дальневосточного округа*(5).

Понятно, что в целях получения нужных документов любым путем инспекторы могут приврать и написать, что они требуются в целях проведения налоговой проверки. Что делать тогда?

Узнайте о проверке партнера больше

Получив «нормальное» требование с указанием на проведение налоговой проверки у контрагента, на всякий случай можно поинтересоваться у него, действительно ли она проходит. При отрицательном ответе можно не делать ненужной работы и игнорировать требование налоговиков.

Именно так поступила одна неслабонервная компания*(6). Суть дела была в следующем.

Источник: http://garant-bryansk.ru/articles/as060812/

Как доказать реальность сделки налоговой

Сделки, которые совершаются не в реальности, а на бумаге, – предмет деятельности фирм-однодневок, с которыми постоянно сражается налоговая служба.

Если контрагент будет заподозрен в «проблемности», налоговики в ходе проверки могут попытаться доказать, что хозяйственная операция не имела места в действительности, а только значится таковой по документам.

И даже если в настоящий момент все хорошо, в будущем контрагент может быть взят проверяющими органами на заметку. Поэтому всегда лучше иметь на руках доказательства чистоты и добросовестности совершения сделки в тот момент, когда это происходило.

Рассмотрим, как можно противодействовать попыткам налоговиков признать сделку не имевшей места в действительности.

Кто и что должен доказывать

Если контрагент, с которым фирма имела финансовые дела, признан недобросовестным (иными словами, относится к числу «однодневок»), проверок налоговых органов не избежать. Инспекторы будут рассматривать каждую сделку на предмет получения неправомерной налоговой выгоды. При этом они изучают:

- движение денежных и товарных потоков (ведет ли фирма деятельность или только «пропускает» через себя деньги и товары);

- возможную взаимозависимость участников сделки;

- вероятность налоговой выгоды.

Каждое из этих положений в отдельности еще не является доказательством ненадежности контрагента.

Поэтому, несмотря на то что бремя доказательств законодательно лежит на налоговой, в интересах фирмы подтверждать реальность своих сделок самостоятельно.

При установлении фиктивности договоров фирма, совершившая сделку с однодневкой, может быть лишена вычета по НДС и/или списания расходов по налогу на прибыль.

ВАЖНО! Налоговая инспекция должна доказать, что сделок с недобросовестным партнером в действительности НЕ БЫЛО, а фирма-налогоплательщик – опровергнуть это утверждение, доказав реальность сделок.

На что «смотрит» налоговая

Что именно вменено в обязанность налоговикам в качестве поиска доказательств:

- Подконтрольность недобросовестного партнера налогоплательщику. Если будет выявлена финансовая или иная зависимость контрагента от фирмы, с которой он заключил сделку, то совершенно ясно, что это сделано с целью получения налоговой выгоды. Создавать фирмы-однодневки запрещено законом, а в этой ситуации налогоплательщик не мог не знать, что он сотрудничает с такого рода контрагентом.

- Почему именно этот партнер. Чаще встречается ситуация, когда контрагенты не связаны между собой. Если один из них оказался недобросовестным, налоговая будет исследовать вопрос, почему он был выбран для сотрудничества. Причины выбора контрагента очень важны в доказательстве реальности сделки. Вот почему крайне важно уделять внимание проверке благонадежности потенциального партнера до совершения сделок.

- Подписи на документах. Все документы, подписанные от имени контрагентов, должны иметь подписи лиц, имеющих на это соответствующие полномочия. Если окажется, что таковых полномочий подписавшее лицо не имело либо оно вообще не установлено, сделка может быть признана фиктивной.

- Оценка достаточности и разумности проверки контрагента. Если налогоплательщик не позаботился о проверке добросовестности будущего партнера, он сам виноват, если тот окажется однодневкой. Необходимо предпринимать ряд мер, устанавливающих «адекватность» партнеров, и пренебрежение ими недопустимо. Налоговики будут исследовать следующие моменты:

- существует ли установленный порядок отбора контрагентов;

- если существует, был ли он нарушен в случае выбора данного контрагента;

- имел ли налогоплательщик дело с другими недобросовестными агентами раньше;

- как именно проверялась платежеспособность потенциального партнера, его деловая репутация, наличие необходимых условий для выполнения сделки;

- как оценивалась коммерческая составляющая сделки.

ОБРАТИТЕ ВНИМАНИЕ! Такого рода нарушение встречается не так часто, добросовестные фирмы предпочитают не идти на сознательное нарушение закона и не создавать собственных однодневок.

К СВЕДЕНИЮ! Несовпадающие подписи не могут служить единственным доказательством, особенно в суде, ведь в реальной жизни у партнеров редко имеются возможности производить сличение подписей в паспортах уполномоченных лиц и на документах при заключении сделки.

Формирование доказательной базы

Чтобы сформировать доказательства фиктивности сделки, сотрудники налоговой будут обращать внимание на такие обстоятельства и подробно их анализировать:

- Предварительный контакт. Были ли предварительные встречи или звонки между руководством или уполномоченными лицами налогоплательщика и потенциального партнера? Отсутствие личных контактов – почти гарантия нереальности сделки.

- Доказательства обсуждений. Обговаривались ли условия сделки? Если да, то, значит, она имела место в действительности. Подтверждения могут быть документальные (например, проект договора) и свидетельские.

- Осведомленность налогоплательщика. Знает ли контрагент, где именно находятся, к примеру, склады или торговые площади партнера? Если сделка имела место, он не может быть не осведомлен о таких важных моментах.

- Как получили информацию о контрагенте? Налоговая заинтересуется, откуда налогоплательщик получил сведения о партнере, если у того нет своего сайта, он не размещал рекламу в СМИ, не имеет рекомендаций от других партнеров и т.п.

- Проверяли ли лицензию? Если для осуществления деятельности контрагенту была необходима лицензия, а он ее не имеет, то налицо недостаточная проверка его добросовестности.

Рекомендации добросовестным налогоплательщикам

Самым простым способом избежать неприятностей с налоговой был бы совет не сотрудничать с однодневками. Однако от столкновения с ними никто не застрахован. Даже самая тщательная предварительная проверка может не дать негативных результатов, и при этом в контрагентах окажется недобросовестный партнер.

Например, фирма давно работает с данным контрагентом, не сомневается в нем, заказывает товар или услугу, и слышит ответ: «Это мы делаем через такую-то компанию». Товар получен, но потом выясняется, что «такая-то» компания оказалась однодневкой, и вот у добросовестного налогоплательщика появляются проблемы.

Если он сможет доказать, что сделка была реальной, недобросовестность контрагента в данном контексте не будет иметь значения – он получит свой вычет НДС и включение расходов в базу налога на прибыль. Поэтому нужно позаботиться о своевременной фиксации доказательств, которые будут признаны налоговиками или судом.

ВНИМАНИЕ! Если фирма получила запрос из налоговой о предоставлении документов, касающихся взаимоотношений с тем или иным агентом, это повод не ждать налоговой проверки, а исчерпывающе оказать свою добросовестность.

Доказательства предварительной проверки контрагента

Необходимо сохранять все данные проверки будущего партнера в виде бумажных документов или их сканов или скринов в электронном виде. Проверка должна проводиться не столько, «чтобы быть спокойным самому», сколько для того, чтобы обелить налогоплательщика в случае претензий к контрагенту. Среди этих документов могут числиться:

- данные из открытых источников (реестры Минюса, ФНС, плательщиков НДС и т.п.);

- дополнительные документы (не только учредительные, но и доказывающие наличие материально-технической базы, необходимой для оказания услуги или поставки товара).

Регламент заключения договоров

С юристом или самостоятельно руководству следует разработать и утвердить внутренний нормативный документ, регламентирующий способ отбора контрагентов, и в дальнейшем не нарушать эту процедуру при отборе новых потенциальных партнеров.

Аккуратная первичка

Следует составить перечень основных хозяйственных операций, которыми занимается фирма, и соответствующий им набор обязательных первичных платежных документов:

- накладные;

- акты выполненных работ или оказанных услуг;

- отчеты о выполненной работе;

- счета-фактуры;

- счета на оплату;

- технические заявки и др.

Набор первичной документации, доказывающей реальность сделки, будет отличаться в зависимости от предмета конкретной сделки: поставка товара, оказание услуги, выполнение работы.

Обязателен контроль составления всей первичной документации, сопровождающей сделку, и ее непременное сохранение. Чем больше корректной первичной документации, тем меньше вопросов у налоговой по поводу реальности сделки.

Дополнительные доказательства

Приведенные выше рекомендации должны стать частью повседневной деятельности компании. Но иногда можно применить и дополнительные доказательства, уже прошедшие «обкатку» судебной практикой:

- Прозрачная дальнейшая судьба предмета сделки. Если налоговые органы сомневаются в реальности сделки с материальными объектами либо правом на имущество, их может убедить отслеживание пути этого товара. Если фирма-налогоплательщик использует их в производстве, продала третьим лицам или они имеются в наличии, сделка не может быть фиктивной.

- Налог на имущество платится только с реальных товаров! Если налоговая признала объект спорной сделки базой налога на имущество, значит, сделка была действительной либо налог на имущество окажется переплаченным. Это может быть дополнительным аргументом против налоговой в суде.

- «От противного». Фирма может обратиться в третейский суд с иском о признании сделки недействительной и взыскании расходов по ней с контрагента. Тогда доказательства реальности сделки будут подтверждены другой инстанцией. Если сделка была реальна, это будет несложно, тем более истец сам в этом заинтересован. Третейское решение – сильный аргумент, хотя формально оно не имеет законодательной силы для арбитражного суда.

- Заключение стороннего эксперта. Закон разрешает налогоплательщику самостоятельно проводить экспертизу по существу дела. Это затратный способ для ответчика, но в случае выигрыша дела расходы возместит налоговая. Экспертиза будет особенно уместна, если налоговики обвиняют в завышении указанных расходов.

- Свидетельские показания. Налоговики могут вызывать свидетелей по своему усмотрению, но если дело доходит до суда, там это право есть и у налогоплательщика. Он подает ходатайство о заслушивании свидетеля, отмечая в нем, какие обстоятельства дела он может прояснить (например, видел, как разгружали привезенный товар и т.п.). Реальность сделки может быть подтверждена свидетельскими показаниями, и чем их больше, тем лучше.

Гораздо лучше и эффективнее не собирать доказательства по факту налоговых требований, а иметь их наготове всегда и по любой сделке, особенно с высоким суммовым порогом или увеличенной степенью риска.

Источник: https://assistentus.ru/vedenie-biznesa/kak-dokazat-realnost-sdelki/

Встречная проверка: проверяем и отвечаем на полученное требование о представлении документов (информации)

Наверное, каждый бухгалтер хотя бы раз получал от налоговиков требование о представлении документов (информации) в рамках встречной проверки (Статья 93.1 НК РФ). Безусловно, подготовка документов отвлекает от текущей работы, поэтому есть соблазн на него не отвечать.

А бывает, что запрашиваемые документы содержат информацию, которую вам не хотелось бы раскрывать инспекторам. Давать или не давать документы? Если вы не боитесь штрафа за непредставление документов (информации) (Статья 129.1 НК РФ) и готовы отстаивать свою позицию при необходимости даже в суде, наша статья для вас.

Мы расскажем о том, на что стоит обратить внимание в полученном требовании, чтобы либо отсрочить момент представления документов, либо вообще их не представлять.

Внимание! Если налоговики решат, что вы необоснованно не представили документы (информацию) по требованию, вас оштрафуют на 5000 руб. (Пункт 1 ст. 129.1 НК РФ). Если же вы в течение года еще раз откажетесь исполнять требование, то штраф увеличится до 20 000 руб. (Пункт 2 ст. 129.1 НК РФ).

Вспомним главное

Требование выставляет ваша ИФНС на основании поручения инспекции контрагента (Пункт 3 ст. 93.1 НК РФ). При этом к требованию инспекторы должны приложить копию поручения (Пункт 4 ст. 93.1 НК РФ). Правда, иногда налоговики забывают это делать.

И в подобной ситуации один из судов посчитал, что такое нарушение процедуры истребования документов не ущемляет прав организации (Решение АС Свердловской области от 26.03.

2008 по делу N А60-1140/2008-С10), а соответственно, нет оснований для непредставления документов.

В рамках встречной проверки у вас могут попросить представить как документы, так и информацию (Пункты 1, 2 ст. 93.1 НК РФ).

При этом, если ранее вы представляли какие-либо документы, повторно представлять их не нужно (Пункт 5 ст. 93, п. 5 ст. 93.1 НК РФ).

И хотя в НК РФ речь идет о документах, представленных ранее в ходе ваших выездных или камеральных проверок, налоговики стараются не запрашивать у вас даже то, что вы представляли уже в рамках встречных проверок. Ведь согласно их внутренним регламентам представленные вами документы сканируются и заносятся в единую базу (по всем ИФНС).

И когда у инспекторов возникает необходимость в этих документах, они просто запрашивают в системе хранения их скан-образы.

Обсуждаем с руководителем

Непредставление документов (информации) налоговикам при «встречке» может испортить взаимоотношения с контрагентом. Ведь отказ представлять документы, как правило, влечет негативные для него последствия: ему откажут в вычетах НДС и снимут «прибыльные» расходы.

Если налоговики не проводят камеральную или выездную проверку вашего контрагента, но им нужны данные о ваших взаимоотношениях (обычно это связано с предпроверочной работой в отношении этого контрагента), то инспекторы могут истребовать информацию по интересующей их сделке (Пункт 2 ст. 93.1 НК РФ).

И, так как в НК РФ нет разъяснений, что же подразумевается под информацией, вы имеете право сами решить, в каком виде вам ее удобнее представить, например:

(или) написать письмо, описав условия сделки;

(или) просто представить документы по этой сделке.

Кстати, получив требование о представлении информации, можете «обрадовать» контрагента: скорее всего, его ждет выездная проверка.

Когда есть повод не представлять документы (информацию)

Ситуация 1. Требование о представлении документов направлено в обход вашей инспекции

В последнее время это редко, но случается.

Налоговики, проводящие проверку или иные мероприятия в отношении вашего контрагента, пытаются ускорить процесс получения необходимой им информации. Поэтому направляют требование сразу вам. Вы можете не исполнять его. И оштрафовать вас за это налоговики не смогут.

Ведь вы не обязаны представлять документы «чужим» инспекторам (Пункты 3, 4 ст. 93.1 НК РФ). Отказ можно оформить так.

ООО «Космос» г. Уфа, пер. Российский, д. 66б

ИНН 0276603129/КПП 027601001

Инспекции ФНС России по г. Электросталь 144000, г. Электросталь,

Больничный проезд, д. 3

В ответ на ваше требование от 22.05.2012 N 15/1058 в связи с проведением выездной налоговой проверки ООО «Круг» (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как был нарушен порядок истребования документов, установленный п. п. 3 и 4 ст. 93.1 НК РФ.

Ситуация 2. В качестве основания, по которому у вас требуют документы, указано проведение ВНП в отношении вашего контрагента Не пожалейте времени и уточните у контрагента, действительно ли у него проходит проверка. Если он не подтвердит эту информацию, можете отказать налоговикам.

А если вас оштрафуют за непредставление документов, обращайтесь в суд. Так, например, один из судов признал штраф неправомерным (Постановление ФАС ПО от 06.09.

2011 по делу N А72-8582/2010), в частности, потому, что налоговики запросили документы в связи с ВНП, хотя сама проверка началась только через 7 месяцев.

Но мы советуем быть особо осторожными. Ведь на момент поступления к вам требования контрагент может еще не знать, что у него назначена проверка.

А может и целенаправленно ввести вас в заблуждение, например если в своем учете он отразил ваши с ним взаимоотношения не совсем достоверно.

Если же вы стопроцентно уверены, что ВНП у контрагента не проводится, ваш отказ налоговикам может выглядеть так.

В ответ на ваше требование о представлении документов от 07.06.

2012 N 09/9431 в связи с проведением выездной налоговой проверки ООО «Круг» (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как в ходе телефонного разговора с генеральным директором ООО «Круг» Песковым Ю.А.

выяснилось, что решение о проведении выездной проверки должностным лицам данной организации не вручалось и ВНП в отношении ООО «Круг» в настоящее время не проводится, а следовательно, вышеуказанное требование не соответствует положениям п. 1 ст. 93.1 НК РФ.

Ситуация 3.

Вас просят представить информацию по сделке, которую нельзя идентифицировать на основании требования

Запрашивая у вас информацию о взаимоотношениях с контрагентом без назначения у него проверки, налоговики должны указать, какая конкретно сделка их интересует (Пункты 2, 3 ст. 93.1 НК РФ). Но на практике часто бывает, что они это не отражают, а просто указывают период, за который хотят получить информацию. Тогда можете написать налоговикам подобное письмо.

В ответ на ваше требование о представлении информации от 07.06.

2012 N 09/9431 в связи с проведением мероприятий налогового контроля в отношении ООО «Круг» (ИНН 5053513901/КПП 505301001) сообщаем о невозможности исполнить его, так как запрашивается информация по взаимоотношениям за период с 2009 г. по 2011 г. и определить, по какой конкретно сделке необходимо представить сведения, невозможно.

Источник: http://www.pnalog.ru/material/vstrechnaya-proverka-trebovanie-predostavlenie-dokumentov

Новые способы проверки контрагента в условиях ужесточения налогового контроля по закону № 163-ФЗ

Сейчас нельзя подходить к проверке контрагентов формально. Если вы запросите только выписку из реестра, устав и приказ на руководителя, риски остаются. На контрагента надо собирать целое досье. То есть подход к проверке должен поменяться кардинальным образом.

Главная причина – нашумевшие поправки в Налоговый кодекс, внесенные законом № 163-ФЗ. С 19 августа действует статья 54.1 Налогового кодекса, которая запретила налоговые схемы. Все внимание налоговики теперь уделяют реальности сделки, а не недочетам в «первичке».

Для защиты от претензий налоговой теперь важно доказать, что контрагент был способен выполнить обязательства, и компания в этом убедилась, проведя тщательнейшее расследование – проверку контрагента.

По сути, теперь нужно собрать полноценное досье на поставщика или подрядчика.

Такое досье позволит отбиться от доначислений, даже если контрагент не платит налоги, а его директор номинал. Это показывает первая практика по новой статье 54.1 НК РФ (см. решение Арбитражного суда города Москвы от 09.08.17 по делу № А40-224912/16-20-2017).

Мы подготовили пошаговую инструкцию по проверке потенциального контрагента. Чем больше источников – внешних и внутренних – будет задействовано, тем качественнее получится результат проверки поставщика и более высокими шансы защитить компанию от доначисления налогов.

Почему главбух не должен проверять контрагентов

Очень многие компании до последнего времени не утруждали себя проверкой контрагента. А в тех, кто пытался обезопасить себя от сомнительных связей, чаще всего проверку возлагали на главбуха.

По ясным причинам такая проверка не выдерживает никакой критики, поскольку бухгалтеры расценивают новую обязанность как дополнительную нагрузку, чаще всего проводят проверку контрагента формально, «для галочки».

Алгоритм проверки контрагента

Шаг № 1. Проверить контрагента по официальным сайтам в интернете

При помощи общедоступных ресурсов в интернете можно узнать весьма интересные подробности о потенциальном партнере.

- Скачать выписку, проверить адрес и директора на «массовость», узнать о дисквалификации директора контрагента, проверить наличие налоговых долгов можно на сайте ФНС egrul.nalog.ru. Тревожные «звоночки»:

- в ЕГРЮЛ есть отметка о дисквалификации и недостоверности сведений о руководителе;

- компания часто переезжает с одного адреса на другой или зарегистрирована по массовому адресу.

- Проверить наличие судебных исков на контрагента, участие в судебных разбирательствах – на сайте kad.arbitr.ru. Особенно опасно, если будущий контрагент бросает дела после первой инстанции, подает иск и не приходит в суд, это подозрительно. Так могут действовать однодневки, которые хотят создать доказательства реальной деятельности. Плохо, если потенциальный партнер проходил по налоговым спорам, и судьи признавали его ненадежным.

- Проверить наличие долгов, которые уже взыскиваются по суду, позволяет сайт Федеральной службы судебных приставов: fssprus.ru.

- «Пробить» контрагента по реестру недобросовестных поставщиков на сайте единой системе закупок rnp.fas.gov.ru.

- Проверка действительности паспорта директора, разрешений на работу и патентов для иностранцев – информационные сервисы Главного управления по вопросам миграции МВД России сервисы.гувм.мвд.рф.

Кроме официальных ресурсов обязательно надо посмотреть сайт будущего контрагента. Но доверять всей информации на нем не стоит. Поэтому сверьтесь с отзывами клиентов о поставщике на тематических сайтах, в СМИ. Полезно изучить мнения бывших сотрудников, которые знают компанию изнутри (см. отзывы о работодателях в интернете).

Что должно насторожить? Отсутствие у компании сайта, неработающая страница в интернете, устаревшая информация. Также тревожный признак – отсутствие рекламы и отзывов клиентов и сотрудников.

Важно!

Нельзя полностью доверять фотографиям и информации о контрагенте на его сайте и в рекламных роликах. Обязательно надо посетить офис поставщика, попросить его показать склад, имущество и др.

Шаг № 3. Нанести визит контрагенту

В идеале, конечно, надо постараться осмотреть не только офис, но и производственные, а также складские помещения будущего контрагента.

Еще лучше – если удастся сфотографировать офис внутри и снаружи, производство, товар на складе, автопарк и т. д. Важно сохранить все пропуски в офис и на склад (в т.ч.

на проезд машины) – он докажет, что руководство или представитель компании встречались с контрагентом до заключения сделки.

Что должно насторожить? Контрагент отказывается показывать офисные помещения и склады. Также подозрительно, если у компании нет собственных складов и автомобилей для перевозки товаров, хотя контрагент позиционирует себя как прямой поставщик.

Шаг № 4. Лично встретиться с руководством контрагента

Обязательно надо до заключения сделки лично встретиться с гендиректором компании или уполномоченным представителем контрагента – в офисе либо на нейтральной территории (ресторан, конференция, бизнес-завтрак и т.д.).

Во-первых, попросить показать паспорт и доверенность (если дела ведет представитель компании). Во-вторых, нелишним будет сделать совместную фотографию с директором будущего партнера.

Что должно насторожить? Контрагент работает только через представителя, и все документы подписывает сотрудник с доверенностью. Сам гендиректор ни с кем не общается.

Шаг № 5. Запросить у контрагента документы

Перед сделкой необходимо запросить у поставщика следующие документы (заверенные копии):

- устав;

- приказ о назначении директора;

- доверенности на представителей;

- паспорт руководителя и представителей (дополнительно – письменное согласие на обработку персональных данных);

- налоговые декларации, бухгалтерский баланс;

- лицензии и свидетельства (если деятельность подлежит лицензированию либо на нее надо получать специальное разрешение).

Также стоит запросить справку о фактическом адресе и сведения об имуществе и персонале.

Важно!

Контрагент не обязан предоставлять информацию. Если он не согласен, имеет смысл попросить письменный отказ. Бухгалтерскую отчетность можно достать самостоятельно – заказать на сайте статистики gks.ru > «Предоставление данных годовой бухгалтерской (финансовой) отчетности…».

Что должно насторожить? Будущие контрагенты неохотно предоставляют сведения о себе. В большинстве случаев они ссылаются на коммерческую тайну или персональные данные работников. Но многие сведения, которые нужны для проверки, не считаются тайной.

Например, сведения о составе работников, о тех, кто вправе без доверенности действовать от имени компании, о разрешении на конкретный вид деятельности и пр. «Секретную» информацию можно предоставить под обязательство о неразглашении. Если даже на таких условиях документы предоставить отказываются, то сделку заключать рискованно.

Если контрагент (поставщик или покупатель) полностью закрывается и отказываются передать любую информацию о себе, с ним лучше не работать.

На что смотреть в отчетности контрагента

Просто заполучить у контрагента документы – это лишь полдела. Для полноценной проверки необходимо оценить содержащуюся в них информацию. В частности, пробежаться по критериям назначения выездных проверок.

Они приведены в приказе ФНС России от 30.05.07 № ММ-3-06/333@.

Среди них, например, рост доли расходов, зарплата ниже средней по отрасли, уменьшение рентабельности и низкая налоговая нагрузка, доля налоговых вычетов превышает допустимые значения.

Шаг № 6. Запросить данные в ИФНС

В ИФНС можно запросить данные о суммах налогов, долгов, численности штата контрагента. Эти данные не являются налоговой тайной. Также налоговики могут сообщить, вовремя ли контрагент отчитывается и платит налоги.

Важно!

ИФНС может отказать в предоставлении информации. Но у компании на руках останется запрос и отказной ответ инспекции. Переписка с налоговиками также служит подтверждением осмотрительности.

Шаг № 7. Подготовить отчет – досье на контрагента

Можно назначить сотрудника, который будет отвечать за проверку контрагентов. Он составит отчет о результатах анализа надежности поставщика. Этот бесценный документ послужит неоспоримым доказательством того, что компания проявила осмотрительность.

Лайфхак: Действенный способ защититься от претензий по статье 54.1

Самое плохое в статье 54.1 Налогового кодекса – условие о том, что исполнять обязательство по договору должен либо сам исполнитель, либо тот, кому это поручил исполнитель.

Здесь возможна ситуация, когда заказчик поручил контрагенту какие-либо работы, а тот перепоручил их третьему лицу без ведома заказчика. По факту работы выполнены, но если ориентироваться только на статью 54.

1, то налоговики такие расходы не примут.

Претензий получится избежать, если из договора следует законность перепоручения работ третьему лицу. То есть, если в договоре на услуги прямо предусмотрено возможное привлечение соисполнителей (без такой формулировки соисполнительство противоречит статье 780 ГК РФ). Или если подобное соисполнительство не запрещено в договоре подряда (см. п. 1 ст. 706 ГК РФ).

Допустим, компания не хочет перепоручать работу третьим лицам, и договором подряда было запрещено соисполнительство. Тем не менее, контрагент привлек субподрядчиков. Как здесь отстоять свои расходы и показать осмотрительность? Устава и выписки, конечно, недостаточно.

Хорошо бы показать, что компания знала о реальности деятельности контрагента (хотя бы предъявить его рекламные объявления, еще лучше – рекомендационные письма, данные о партнерах и т.д.), указать тех работников партнера, с кем сотрудничали за время выполнения спорных операций.

Можно ссылаться и на то, что контрагент направил вам письмо о наличии необходимой техники (если это письмо удастся получить) или хотя бы баланс, из которого видно наличие основных средств у предприятия. То есть опираться на доводы, показывающие реальность работы партнера.

А не на данные по его регистрации.

***

Проверка добросовестности контрагентов является стандартом нашей работы при оказании услуг бухгалтерского аутсорсинга.

Кроме того, наша компания обладает богатым опытом в сопровождении сложных сделок. Поэтому мы с радостью поможем документально обосновать причины выбора контрагента.

Источник: https://1c-wiseadvice.ru/company/blog/novye-sposoby-proverki-kontragenta-v-usloviyakh-uzhestocheniya-nalogovogo-kontrolya-po-zakonu-163-fz/

Налоговики потребуют обосновать, по каким мотивам вы выбирали контрагентов

ФНС обвинила подчиненных в том, что они не могут доказать схемы и мнимые сделки, потому что формально собирают доказательства (письмо от 23.03.2017 № ЕД-5-9-547/@). Поэтому служба потребовала запрашивать у компаний информацию о том, по каким критериям они выбирали партнеров и почему остановились именно на этих поставщиках.

Мы составили наглядную памятку о том, что могут запросить инспекторы на проверках (см. ниже).

Из этой статьи вы узнаете:

- Какие документы потребуют инспекторы, чтобы вычислить мнимые сделки

- Могут ли налоговики запросить деловую переписку

- Подтверждают ли фотографии и пропуска реальность сделки

Сейчас компания должна не просто проверить каждого контрагента, но и выбрать его среди других потенциальных партнеров и обосновать, почему он — лучший. Новая функция в сервисе сервисе «Упрощенка.

Проверка контрагентов» подготовит доказательства для налоговиков за 2 клика — сервис найдет 30 компаний, из которых вы якобы выбирали. Полное досье на любого поставщика можно сформировать за минуту.

Оформите доступ к сервису и распечатайте результаты мониторинга в формате Excel.

Проверять контрагента с помощью интернет-сервисов удобно и безопасно. Судьи признают такую проверку достаточным доказательством того, что поставщик не однодневка. Подробности в статье «Реальные истории, когда сервисы проверки контрагентов помогли защитить расходы».

Памятка для директора. Какие сведения и документы собрать перед сделкой

Покажите памятку директору, чтобы он тоже знал, какие сведения собирать перед заключением сделки.

Выписка из ЕГРЮЛ

При любой сделке запросите у поставщика выписку из ЕГРЮЛ или ЕГРИП. Выписка подтвердит, что компания официально зарегистрирована и действует на дату контракта.

Даже если налоговые инспекторы снимут расходы по сделке, в комплексе с другими документами выписка из госреестра позволит их защитить (постановление Арбитражного суда Уральского округа от 18.01.2016 № Ф09-10478/15).

Если контрагент не хочет предоставить выписку из ЕГРЮЛ или ЕГРИП, сами закажите ее в налоговой инспекции — на бумаге или на egrul.nalog.ru. Бумажная выписка стоит 200 руб., но она надежнее.

В электронной выписке нет раздела, где налоговая инспекция отмечает фиктивные данные об организации или индивидуальном предпринимателе — ненастоящие адреса, мнимых директоров (письмо ФНС России от 02.09.

2016 № ЕД-3-14/4045@).

Документы о полномочиях представителя

Возьмите у представителя копию устава, доверенности и паспорта. Если контракт заключает сам директор, попросите протокол об избрании или решение о назначении на должность. Документы подтвердят, что представитель вправе действовать от имени компании.

Еще советуем проверить, не отстранили ли директора от должности. Можете запросить официальную справку из ИФНС. Или сами посмотрите информацию на nalog.ru в реестре дисквалифицированных. Сделайте скриншот экрана и заверьте его как обычную копию (письмо ФНС России от 31.03.2016 № СА-4-7/5589).

Если вы подпишете договор с дисквалифицированным руководителем, налоговики откажут фирме в расходах, а судьи поддержат проверяющих (постановление Федерального арбитражного суда Центрального округа от 03.06.2014 № А64-5102/2013).

Сведения о ресурсах партнера

Узнайте, где фактически ведет деятельность контрагент. Попросите у него письмо с реальными адресами офисов, складов, торговых или производственных помещений. Посетите территории и сфотографируйте их. Приложите фотографии к документам по сделке.

Если нет возможности сделать личный визит к партнеру, запросите снимки по электронке. Так вы докажете налоговым инспекторам — контрагент реальный, выпускает продукцию, продает товары, оказывает услуги, которые вы покупаете. Значит, сделка не может быть мнимой.

Суды при таких доказательствах встают на сторону компаний (постановление Арбитражного суда Центрального округа от 05.04.2017 № Ф10-207/2017).

В нескольких спорах с налоговиками благодаря фотографиям, компании смогли доказать, что операции были реальны и они не работали с однодневками.

|

…В подтверждение поставки товаров заявителем представлены в материалы дела … письма покупателей с фотографиями… …В подтверждение реальности оформления выставочного места … общество представило … фотографии выставочного места с логотипом налогоплательщика |

Постановление ФАС Московского округа от 27.01.2014 № Ф05-7033/2013 |

|

…судами установлена реальность хозяйственных операций налогоплательщика с указанными контрагентами, которые подтверждаются представленными в материалы дела фотографиями… |

Источник: https://www.26-2.ru/art/351969-nalogoviki-potrebuyut-obosnovat-po-kakim-motivam-vy-vybirali-kontragentov