Учет кредитов и займов в бухгалтерском учете

Понятия кредита и займа по своей сути существенно различаются. Кредит:

- может быть выдан исключительно банком или кредитной организацией, владеющей лицензией на ведение соответствующей деятельности от ЦБ РФ;

- кредит может быть выдан только под проценты;

- кредит может быть выдан только в денежном виде;

- срок выплаты кредита строго оговорен кредитным договором;

- договор кредитования оформляется только в письменно.

Заём, отличаясь от кредита, может иметь следующие признаки:

- он может быть выдан любым физическим или юридическим лицом, индивидуальным предпринимателем без наличия какой-либо специальной лицензии;

- заём может быть бесплатным и беспроцентным и даже предусматривать возврат дебитором меньшей суммы, чем была взята;

- он может быть выдан в неденежной форме ресурсами, товарами, интеллектуальными продуктами;

- заём может быть бессрочным;

- он может быть оформлен устно.

Следуя «Правилам бухгалтерского учета» 15/2008, к расходам по обеспечению кредитов и займов следует относить как проценты за пользование ими, так и сопутствующие расходы: юридические и информационные консультации, экспертизы договоров и т. д.

Проценты, выплачиваемые за пользование заемными средствами, могут учитываться двумя способами:

- равномерно в течение всего срока кредитования;

- в любом другом порядке, предусмотренном договором и не нарушающим принципа равномерности их учета.

Сопутствующие расходы учитываются равномерно на протяжении всего времени заимствования.

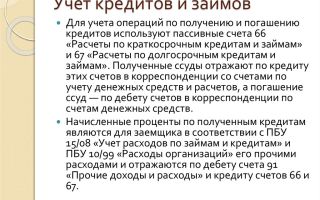

Заемные активы находят свое отражение на 66-м и 67-м счетах бухгалтерского учета. 66-й применяется для договоров сроком действия 12 месяцев или меньше, 67-й – дли договоров со сроком действия более 1 года.

Все кредиты и займы обязательно учитываются по отдельности, каждый – как самостоятельное правоотношение. Расходы по обеспечению займов и кредитов также должны учитываться отдельно от основных сумм задолженности, в определенном расчетном периоде и с включением их в категорию прочих расходов.

В бухгалтерском балансе суммы долгосрочных кредитов должны отображаться в строке 1410 «Заемные средства», а краткосрочные – в строке 1510, имеющей аналогичное наименование.

Коммерческие кредиты и товарные векселя должны быть отражены в строках:

- долгосрочная задолженность в строке 1450 «Прочие обязательства»;

- краткосрочные долговые обязательства в строке 1520 «Кредиторская задолженность».

Отдельно оговорено, что если кредитные или заемные были потрачены на инвестиционные активы, то проценты по таким долгам должны проводиться по счету 08 «Вложения во внеоборотные активы». Юридические лица, использующие упрощенную методику ведения бухгалтерского учета, имеют право применять в этом случае счет 91.2.

В случаях, когда заемные денежные средства вложены в закупку материально-производственных ресурсов или заём был получен в виде таких ресурсов, проценты по этим займам и кредитам могут быть отнесены к затратам на покупку материально-производственных ресурсов.

Выданные в долг средства бухгалтер обязан учитывать согласно положениям «Правил бухгалтерского учета» 19/02 «Учет финансовых вложений». Все выданные займы будут отражаться на 58-м счету «Финансовые вложения».

При этом необходимо учитывать, что все виды беспроцентных займов для организации-кредитора не могут считаться финансовыми вложениями, так как не приносят никакого дохода предприятию.

В бухгалтерском балансе выданные займы должны отображаться в строке 1230 «Дебиторская задолженность». По желанию, эту задолженность можно разделить:

- на краткосрочную со сроком до 12 месяцев включительно;

- на долгосрочную со сроком более 1 года.

Денежные и товарные средства, полученные в долг по договорам кредитов и займов, в налоговом учете не являются доходами. Соответственно, налог на прибыль с них не рассчитывается.

Выданные займы и кредиты при расчете налогооблагаемой базы расходами не считаются.

Точно таким же образом не являются доходами и расходами денежные и материальные ресурсы, полученные и выплаченные в целях погашения кредитных и заемных обязательств.

Средства по начисленным и уплаченным процентам считаются внереализационными расходами. В бухучете они отражаются либо на последнюю дату каждого месяца, либо на дату, в которой произошло полное погашение займа или кредита.

Активы и денежные средства, полученные организацией в счет процентов по выданным займам, считаются внереализационными доходами.

Источник: https://www.kakprosto.ru/kak-949700-uchet-kreditov-i-zaymov-v-buhgalterskom-uchete

Займы и кредиты в бухгалтерском и налоговом учете

ЗАЙМЫ И КРЕДИТЫ В БУХГАЛТЕРСКОМ И НАЛОГОВОМ УЧЕТЕ

А. А. ЕФРЕМОВА, заместитель генерального директора ЗАО «АКГ«РБС»

Возникновение заемных отношений

Яолучение заемных средств по договору займа или кредита. Основной причиной возникновения заемных обязательств является заключение соответствующего договора. Согласно п. 1 ст.

807 Гражданского кодекса РФ (ГК РФ) по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей, т. е. подписание договора и его заключение происходят в разное время.

Если будет установлено, что деньги или другие предусмотренные к передаче вещи в действительности не были получены заемщиком от займодавца, договор займа считается незаключенным; если же деньги или вещи в действительности получены заемщиком от займодавца в меньшем количестве, чем указано в договоре, договор считается заключенным на это количество денег или вещей (п. 3 ст. 812ГК РФ). Эта норма имеет очень большое значение для правильного отражения операций по договору займа в бухгалтерском учете, поскольку, если сумма займа в подписанном сторонами договоре фактически больше, чем сумма займа в заключенном сторонами договоре, то бухгалтеру надлежит руководствоваться именно размером займа по заключенному договору.

Как правило, сначала происходит подписание договора займа, а в момент, когда деньги или иные вещи, подлежащие передаче по условиям договора, фактически передаются, он считается заключенным. Если же, наоборот, сначала вещи передаются и лишь затем стороны подписывают

договор либо если на момент подписания договора объект, подлежащий передаче, уже находился у заемщика в связи с иными обстоятельствами, то договор будет заключен в момент его подписания.

Дело в том, что заем, как и все сделки, заключаемые юридическими лицами между собой и с гражданами (физическими) лицами, должен быть совершен в простой письменной форме (п. 1 ст. 161, п. 1 ст. 808 ГК РФ). При этом в силу п. 1 ст.

160 ГК РФ сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами.

Основное отличие кредитного договора в том, что по нему банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (п. 1 ст. 819ГК РФ).

Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок (п. 1 ст. 821 ГК РФ). Из этого следует, что в иных случаях после подписания договора банк-кредитор отказаться от предоставления кредита уже не может.

С другой стороны, заемщик вправе отказаться от получения кредита полностью или частично только при следующихусловиях (п. 2ст. 821 ГК РФ):

— если он уведомит об этом кредитора до установленного договором срока предоставления кредита;

— если иное не предусмотрено законом, иными правовыми актами или самим кредитным договором.

В остальных случаях заемщик обязан принять средства кредита и имеет право их досрочного возврата только при условии, что такая возможность предусмотрена самим договором (п. 2 ст. 810 ГК РФ).

Основная сумма обязательства по полученному займу (кредиту), т. е.

сумма обязательства без учета начисленных по нему процентов — так называемое «тело» займа, которое составляет размер займа и подлежит возврату займодавцу, отражается в бухгалтерском учете организации-заемщика как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной вдоговоре (п. 2 ПБУ 15/2008).

Все активы и обязательства, включая кредиторскую задолженность по привлеченным средствам, представляются в бухгалтерском балансе с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные (п. 19 ПБУ 4/99).

Для реализации этого требования бухгалтерский учет кредиторской задолженности по займам и кредитам организуется на двух отдельных балансовых счетах (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению):

— счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 мес.) кредитов и займов, полученных организацией;

— счет 67«Расчеты по долгосрочным кредитам и займам» предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 мес.) кредитов и займов, полученных организацией.

Аналитический учет и краткосрочных, и долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

Для бухгалтера важно помнить следующее:

— заем считается предоставленным, а договор займа заключенным в момент передачи заемщику тех денежных средств или иного имущества, которые являются предметом договора займа (но не ранее момента подписания договора обеими сторонами);

— заем считается предоставленным, а договор займа заключенным на сумму переданных заемщику денежных средств или иного имущества, которые являются предметом договора займа (но не более суммы, указанной в договоре);

— если таких передач было несколько (траншами), то все передачи рассматриваются как увеличение суммы предоставленного займа (но не более суммы, указанной в договоре).

Учитывая эти условия, поступление привлеченных средств и образование кредиторской задолженности перед займодавцем (кредитором) следует отразить в момент и на сумму фактически поступивших денежных средств или иного имущества.

Источник: https://cyberleninka.ru/article/n/zaymy-i-kredity-v-buhgalterskom-i-nalogovom-uchete

Учет кредитов и займов

Для учета кредитов и займов применяется ПБУ 15/2008. Важно помнить про отличия между этими понятиями, так как неправильная трактовка может привести к доначисленным налогам, штрафам и другим санкциям со стороны проверяющих органов.

Используйте пошаговые руководства:

Достоверный и своевременный учет всех финансовых обязательств – признак зрелого и устойчивого предприятия. Если компания в любой момент может раскрыть отчетность о состоянии долгов, то ее инвестиционная привлекательность увеличивается. О том, как держать документацию в порядке, читайте далее.

Разница между займом и кредитом

В бухгалтерии для учета применяется положение «Учет расходов по займам и кредитам», утвержденное Министерством финансов РФ. Сокращенно положение называется «ПБУ 15/2008» (скачать последнюю редакцию ПБУ 15/2008). Оно постоянно дополняется, поэтому рекомендуем периодически проверять внесенные изменения и корректировать бухучет в соответствии с новыми требованиями.

Необходимо помнить про отличия между этими инструментами. Несмотря на то, что эти слова часто используются как синонимы, в них есть разница, значимая с юридической точки зрения, а также налогового права. Неправильная трактовка или подмена понятий может привести к дополнительным издержкам — доначисленным налогам, штрафам, другим санкциям со стороны налоговых или проверяющих органов.

Кредит всегда выдается банком или специализированной организацией, которая имеет лицензию на такой вид деятельности. Он может быть выдан только в денежном виде. Расчет по нему предусматривает денежную компенсацию (уплата процентов) за пользование. Определение термина находится в пункте 1 статьи 819 Гражданского кодекса РФ. См. также 15 опасных условий кредитного договора.

Заем может выдаваться организацией-партнером, индивидуальным предпринимателем, учредителем или физическим лицом. Его допускается получать как в денежном виде, так и вещами, кроме того он, в основном, не предусматривает платы за пользование.

Вещи, предоставляемые в виде займа, должны быть доступными на рынке, то есть заемщик, в случае порчи этой вещи должен возместить актив той же ценности и такого же качества. Уникальные предметы — картины, антиквариат, предметы искусства и т. д. использовать нельзя, так как присутствуют в единственном экземпляре и в случае порчи не смогут быть заменены полноценным аналогом.

Займ может быть целевым, а также получен с помощью векселя или облигации. Определение термина есть в пункте 1 статьи 807 Гражданского кодекса РФ.

Полезные документы

Скачать политику в области привлечения заемных средств

Скачать бюджет привлечения заемных средств

Учет кредитов и займов в бухгалтерском учете

Краткосрочные и долгосрочные займы и кредиты по разному отображаются в бухучете. Так, счет 66 используется для ведения расчетов по краткосрочным (до двенадцати месяцев) из них, счет 67 применяется для ведения расчетов по долгосрочным (более года). Когда до погашения долгосрочных остается меньше 365 дней, они переводятся на счет 66.

Бухгалтерия должна вести аналитический учет краткосрочных и долгосрочных кредитов и займов, разделяя их по видам поступивших средств, источникам этих средств — это кредиторы или заимодавцы и т. д., а также учитывать основные и дополнительные затраты.

Источник: https://fd.ru/articles/158152-qqq-16-m9-uchet-kreditov-i-zaymov-v-2016-godu

Налоговый учет займов и кредитов

Сохрани ссылку в одной из сетей:

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

АКАДЕМИЯ БЮДЖЕТА И КАЗНАЧЕЙСТВА МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Реферат

ПО ДИСЦИПЛИНЕ «Налоговый учет»

Студентка: Маланина Вероника Владиславовна.

Группа: 4У1

Тема: «Налоговый учет займов и кредитов»

Факультет: Финансово- учетный

Специальность: Бух.учет, анализ и аудит.

Отделение: Очное

Город Омск. 2010

Содержание.

Введение……………………………………………………………………….стр.3

Налоговый учет обязательств………………………………………………..стр.3

Суммовые и курсовые разницы………………………………………….…..стр.7

Особенности отнесения процентов и суммовых разниц по долговым обязательствам к расходам…………………………………………………стр.10

Отражение в налоговом учете дополнительных затрат по долговым обязательствам……………………………………………………………….стр.16

НДС и займы и кредиты…………………………………………………….стр.17

Заключение……………………………………………………………….….стр.19

Список используемой литературы………………………………………….стр.20

Введение.

Налоговый учет ведется в целях формирования полной и достоверной информации о налогооблагаемых объектах – имуществе и хозяйственных операциях налогоплательщика и контроля исчисления и уплаты налога на прибыль.

При ведении налогового учета необходимо обеспечить прозрачность формирования доходов, расходов и убытков для целей налогообложения, начиная с первичных документов.

Прозрачность налогового учета определяется следующими признаками: учетной политикой для целей налогообложения, соответствующей требованиям НК; достоверностью бухгалтерского учета; квалификацией учетных работников, занимающихся налоговым учетом.

Рассмотрим более подробно налоговый учет займов и кредитов. Для этого изучим такие понятия, как налоговое обязательство, суммовые и курсовые разницы, рассмотрим особенности отнесения процентов и суммовых разниц по долговым обязательствам к расходам, НДС по кредитам и займам.

Налоговый учет обязательств.

С момента введения в силу главы 25 «Налог на прибыль организаций» НК РФ все организации, являющиеся плательщиками налога на прибыль помимо бухгалтерского учета обязаны вести и налоговый учет, представляющий собой систему обобщения информации для определения налоговой базы по налогу на прибыль.

Нужно отметить, что в налоговом, как и в бухгалтерском учете, признаются проценты по долговым обязательствам любого вида: будь то кредит, заем, товарный кредит, вексель и тому подобное.

Следует сразу обратить внимание на тот факт, что налоговый учет долговых обязательств принципиально отличен от правил бухгалтерского учета. (СЛАЙД 2)

В соответствии со статьей 269 НК РФ под долговыми обязательствами понимаются кредиты, товарные кредиты и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления.(СЛАЙД 3)

Согласно пункту 2 статьи 265 НК РФ: расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком с учетом особенностей, предусмотренных статьей 269 настоящего Кодекса (для банков особенности определения расходов в виде процентов определяются в соответствии со статьями 269 и 291 настоящего Кодекса) относятся в состав внереализационных расходов, не связанных с производством и реализацией.1

При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного кредита или займа (текущего и (или) инвестиционного). Расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами (фактическое время нахождения указанных ценных бумаг у третьих лиц).

Кроме того, глава 25 «Налог на прибыль организаций» НК РФ предусматривает, что в целях исчисления налога на прибыль налогоплательщик может использовать либо метод начисления, либо кассовый метод.

При учете доходов и расходов по кассовому методу расходы в виде процентов, признаются для целей налогообложения только по мере их фактической оплаты, такое правило установлено статьей 273 НК РФ.

Порядок признания доходов при методе начисления установлен статьей 271 НК РФ, а порядок признания расходов – статьей 272 НК РФ.

Метод начисления предполагает, что расходы в виде процентов по долговым обязательствам признаются в налоговом учете на наиболее раннюю из дат: либо на дату погашения долгового обязательства, либо на конец отчетного (налогового) периода. Это следует из пункта 8 статьи 272 НК РФ:

«По договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, в целях настоящей главы расход признается осуществленным и включается в состав соответствующих расходов на конец соответствующего отчетного периода.

В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода расход признается осуществленным и включается в состав соответствующих расходов на дату прекращения действия договора (погашения долгового обязательства..

Таким образом, если срок действия долгового обязательства приходится более чем на один отчетный период, то по такому обязательству налогоплательщик, применяющий метод начисления, обязан на конец отчетного периода отражать в составе своих расходов проценты, начисленные по такому долговому обязательству.

Это требование распространяется, в том числе и на долговые обязательства, оформленные ценными бумагами (векселями, облигациями), включая дисконтные векселя.

В целях налогового учета проценты по долговым обязательствам подлежат нормированию. Так установлено статьей 269 НК РФ, которая позволяет налогоплательщикам при определении максимального размера процентов, учитываемых при расчете налоговой базы по налогу на прибыль, воспользоваться двумя возможными способами:

а) по среднему уровню процентов, начисленных по долговым обязательствам, выданным в том же квартале на сопоставимых условиях;

б) исходя из ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза, — по долговым обязательствам в валюте Российской Федерации и из ставки в размере 15% — по долговым обязательствам в иностранной валюте.(СЛАЙД 4.)

Таким образом, при организации налогового учета долговых обязательств организация должна руководствоваться следующими основными четырьмя правилами:

· определение вида долговых обязательств в соответствии со статьей 269 НК РФ;

· расходы по долговым обязательствам включаются в состав внереализационных расходов;

· дата признания расходов по долговым обязательствам зависит от используемого организацией метода доходов и расходов;

· размер суммы долговых обязательств, используемых в целях налогообложения, нормируется в соответствии с требованиями статьи 269 НК РФ. (СЛАЙД 5)

В налоговом, также как и в бухгалтерском учете, полученные организацией – заемщиком средства по договорам займа или кредита не являются доходами организации. На это указывает подпункт 10 пункта 1 статьи 251 НК РФ, согласно которому не учитываются при определении налоговой базы по налогу на прибыль доходы:

«в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований».2

Аналогично, в налоговом учете возврат заемных средств, не считается расходом организации. Это положение следует из пункта 12 статьи 270 НК РФ, согласно которому при определении налоговой базы не учитываются расходы:

«в виде средств или иного имущества, которые переданы по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая долговые ценные бумаги), а также в виде средств или иного имущества, которые направлены в погашение таких заимствований».

Суммовые и курсовые разницы.

Если долговое обязательство выражено в условных единицах по согласованному курсу, то у организации, получающей заемные средства, могут возникать суммовые разницы по основной сумме долга.

Согласно положениям пункта 5.1 статьи 265 НК РФ расходы в виде суммовой разницы у налогоплательщика возникают в том случае, если сумма долгового обязательства, выраженного в условных денежных единицах, исчисленная по согласованному курсу на дату отражения в учете суммы кредита или займа, не соответствует фактически полученной сумме в рублях.

Условиями договора может быть предусмотрено предоставление заемных средств, стоимость которых выражена в условных денежных единицах по согласованному курсу, либо на дату заключения договора, либо на дату перечисления заемных средств.

Если договор предусматривает, что заемные средства предоставляются по согласованному курсу на дату предоставления денежных средств, то суммовых разниц не будет, они возникают только в том случае, если курс согласовывается на дату заключения договора и при получении денежных средств курс изменился.

Согласно пункту 9 статьи 272 НК РФ суммовая разница признается расходом у налогоплательщика-покупателя на дату погашения кредиторской задолженности за приобретенные товары (работы, услуги). Получая заемные средства от заимодавца, заемщик приобретает предоставленную ему услугу. Таким образом, при осуществлении возврата заемных средств, суммовые разницы возникают. (СЛАЙД 6.)

В соответствии с подпунктом 11 пункта 1 статьи 265 НК РФ положительные суммовые разницы считаются у организации-заемщика внереализационными доходами, а отрицательные – внереализационными расходами на основании подпункта 5.1. пункта 1 статьи 265 НК РФ.

В то же время, средства, направленные на погашение задолженности по договорам займа (кредита), не считаются расходом.

Пунктом 8 статьи 271 НК РФ и пунктом 10 статьи 272 НК РФ установлено, что обязательства, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу ЦБ РФ на наиболее раннюю из дат:

· на дату исполнения операции;

· на последний день отчетного (налогового) периода.

В том случае, если у организации, получившей заемные средства в иностранной валюте, на последний день отчетного (налогового) периода имеется непогашенная задолженность по такому договору, то она подлежит пересчету. Если курс валюты изменился, то возникнет курсовая разница.

Курсовые разницы учитываются аналогично суммовым разницам:

· положительные курсовые разницы являются внереализационными доходами, на основании пункта 11 статьи 250 НК РФ;

· отрицательные — внереализационными расходами на основании подпункта 5 пункта 1 статьи 265 НК РФ.

На сегодняшний день в отношении суммовых и курсовых разниц, возникающих по основной сумме долга, вопрос о том, в составе каких доходов (расходов) (в составе внереализационных доходов (расходов) или в составе доходов (расходов), не учитываемых для целей налогообложения) налогоплательщик должен учитывать указанные суммы, остается неурегулированным. Каждая из указанных точек зрения имеет право на существование, однако выбор остается за налогоплательщиком.

Порядок отражения процентов в бухгалтерском и налоговом учете различается, при приобретении (создании) инвестиционных активов:

· в бухгалтерском учете проценты, начисленные по заемным средствам, использованным на создание (приобретение) инвестиционного актива до момента принятия последнего к учету, учитываются в первоначальной стоимости актива;

· в налоговом учете такие проценты, независимого от вида предоставленного кредита или займа (текущего или инвестиционного) признаются расходами.3

Проценты по договору займа (кредита) за фактическое время пользования заемными средствами, независимо от установленных договором сроков возврата заемных средств, могут быть признаны обоснованным расходом налогоплательщика всоответствии со статьями 252 и 265 НК РФ, при условии, что не нарушается гражданское законодательство.

В подтверждение сказанного обратимся к главе 25 НК РФ. В целях налогообложения прибыли, согласно подпункту 2 пункта 1 статьи 265 НК РФ, «расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами (фактическое время нахождения указанных ценных бумаг у третьих лиц)».

При досрочном погашении долгового обязательства, согласно абзацу 9 статьи 328 НК РФ, проценты определяются исходя из предусмотренной условиями договора процентной ставки и фактического времени пользования заемными средствами.

Когда долговое обязательство налогоплательщика не прекращено, то есть если соответствующий договор не расторгнут и продолжает действовать, главой 25 НК РФ не предусмотрен особый порядок признания расходов (или же их непризнание).

Следовательно, независимо от предусмотренных договором сроков возврата привлеченных средств, в целях ведения налогового учета в соответствии со статьей 252 и 265 НК РФ, проценты могут быть признаны обоснованным расходом.

То есть, если, например, договором установлена определенная дата уплаты процентов, а организация – заемщик просрочила эту дату, то у нее возникла задолженность за просрочку платежа по процентам. Оплатив такую задолженность, организация – заемщик имеет право учесть эти расходы как обоснованные в целях налогообложения. (СЛАЙД 7.)

Источник: http://works.doklad.ru/view/jVERHrLz10o.html

Бухгалтерский и налоговый учёт полученных займов

Сегодня мы рассмотрим различные виды займов, а также порядок их отражения в бухгалтерском учете заёмщика. Обратим внимание и на порядок учета процентов в расходах по заёмным обязательствам.

Для успешной работы компаниям необходимы ликвидные оборотные средства, которых чаще всего не хватает. Именно поэтому фирмы обращаются к учредителям, контрагентам или в банки за пополнением денежных средств. Мы уже изучали порядок отражения в учёте выданных займов, сегодня обратим внимание на займы полученные.

На практике встречаются различные виды займов: процентные и беспроцентные, взятые в рублях или иностранной валюте, у физического лица или юридического. Они могут различаться и по форме – товарные, денежные. Нередко кредитор прощает долги заемщику, что приводит к обогащению должника.

Рассмотрим эти ситуации более подробно.

Фирма получила товарный заём, уплачивает ежемесячно проценты и возвращает товары. Для учета полученного займа будем использовать 66 счет, а также аналитику по субсчетам о — основная сумма долга, п — проценты по обязательству. Причем, если заём краткосрочный (до 1 года), то используем 66 счет, если долговое обязательство будет длиться более 1 года, то следует использовать 67 счет.

Пример

В бухгалтерском учёте при получении займа необходимо сделать следующие записи:

| Операция | Дебет | Кредит | Документ |

| Приняты товары от кредитора | 41-1 | 66-о | Договор товарного кредита, тогр-12 от кредитора, акт приемки-передачи товаров |

| Начислен НДС | 19 | 66-о | Счет-фактура |

| Начислены проценты | 91-2 | 66-п | Бухгалтерская справка |

| Оплачены проценты | 66-п | 51 | Выписка из банка |

| Приобретены товары для передачи кредитору | 41-1 | 60 | Торг-12, акт приемки-передачи товаров |

| Начислен НДС | 19 | 60 | Счет-фактура |

| НДС принят к вычету | 68 | 19 | Счет-фактура |

| Товары отданы кредитору в счет погашения долга | 66-о | 41-1 | Товарная накладная |

| Начислен НДС | 66-о | 68-НДС | Счет-фактура |

Как мы видим, при передаче товаров по товарному займу возникает объект для начисления НДС, как при передаче товаров, так и при погашении долга, который происходит как возврат товаров.

Так как это операция по товарному займу, то в налоговом учёте у должника не возникает ни доходов, ни расходов, кроме уплаченных процентов.

К тому же, эти проценты учитываются не полностью, а в пределах суммы – ставка рефинансирования увеличенная в 1,8 раза.

Пример

Вариант 1. Компания получила краткосрочный денежный заём от юридического лица – своего контрагента с ежемесячной уплатой процентов. Отразим эту операцию в бухгалтерском учете.

| Операция | Дебет | Кредит | Документ |

| Получен заем | 51 | 66-о | Договор займа,Выписка из банка |

| Начислены проценты по займу | 91-2 | 66-п | Бухгалтерская справка |

| Уплачены проценты по займу | 66-п | 51 | Выписка из банка |

| Возвращена сумма займа | 66-о | 51 | Выписка из банка |

Это самый простой и распространенный вариант займа. В бухгалтерском учете проценты учитываются в составе прочих расходов. Согласно ПБУ 15/2008 в учете они отражаются на последнее число каждого месяца и на дату уплаты. В налоговом учете проценты относятся к внереализационным расходам. По рублевым обязательствам также применяется предел с коэффициентом 1,8.

Вариант 2. Фирма оформила долгосрочное валютное обязательство, оплата производится в рублях.

Предположим, что договор оформлен в условных единицах. В бухгалтерском учёте это будет выглядеть следующим образом:

| Операция | Дебет | Кредит | Документ |

| Поступил на счет долгосрочный заем | 51 | 67-о | Договор займа,Выписка из банка |

| Отрицательная курсовая разница по основной сумме долга на конец месяца | 91-2 | 67-о | Бухгалтерская справка |

| Начислены проценты по займу | 91-2 | 67-п | Бухгалтерская справка |

| Положительная курсовая разница по процентам на дату уплаты | 67-п | 91-1 | Бухгалтерская справка |

| Уплачены проценты | 67-п | 51 | Выписка из банка |

| Отражена отрицательная курсовая разница по основной сумме долгапри возврате долга, когда курс повысился | 91-2 | 67-о | Бухгалтерская справка |

| Отражена положительная курсовая разница по основной сумме долга при возврате, когда курс понизился | 67-о | 91-1 | Бухгалтерская справка |

| Возвращена основная сумма долга и уплачены проценты по договору займа за декабрь | 67-о67-п | 51 | Выписка из банка |

В данной ситуации объекта по НДС не возникает. При получении и возврате займа налогооблагаемые доходы отсутствуют, как и учитываемые расходы. Конечно, кроме начисленных процентов, положительных и отрицательных курсовых разниц.

По мнению контролирующих органов, когда обязательство выражено в условных единицах, то оплаченные проценты принимаются в расходы в пределах, установленных для рублевых обязательств, где применяется коэффициент 1,8 (письма Минфина России , , , ).

Если бы обязательства были выражены конкретно в валюте и заём предоставило иностранное лицо, то к предельной сумме процентов применялся бы другой коэффициент 0,8 (, ст. 269 НК РФ).

При получении займа в условных единицах происходит пересчет в рубли. Фирма пересчитывает валюту на день получения денег, на конец месяца и при возврате займа.

Образующиеся при этом положительные и отрицательные курсовые разницы учитываются в составе прочих доходов и расходов. В налоговом учёте они включаются в состав внереализационных доходов и расходов. Моментом признания расходов по уплаченным процентам будет являться конец каждого месяца в течение договора займа и день возврата суммы долга.

- Рассмотрим ситуацию при получении беспроцентного займа. В данном случае будут отсутствовать какие-либо расходы со стороны заемщика и соответственно доходы со стороны кредитора. Однако возникает вопрос по поводу получения заемщиком экономической выгоды, но налоговый кодекс не содержит правил оценки полученной выгоды, следовательно, совершенно законно у заемщика не возникает налогооблагаемый доход.

- Чаще всего компании при недостатке оборотных ликвидных активов обращаются к своим учредителям. Те же в свою очередь предоставляют требуемые займы как процентные, так и беспроцентные.

Пример

Предположим, что учредитель с долей в уставном капитале более 50% предоставил процентный заём и через некоторое время простил долг своей фирме. В бухгалтерском учёте это отражается следующим образом.

| Операция | Дебет | Кредит | Документ |

| Получен заём | 51 | 66-о | Договор займа,Выписка из банка |

| Начислены проценты | 91-2 | 66-п | Бухгалтерская справка |

| Удержан | 66-п | 68 | Регистр налогового учета |

| Прощение долга по основной сумме долга | 66-п | 91-1 | Уведомление опрощении долга |

| Прощение долга по начисленным процентам | 66-п | 91-1 | Уведомление опрощении долга |

В данном случае учредитель физическое лицо, которое получает налогооблагаемый доход. Следовательно, возникает НДФЛ, который удерживается в момент начисления и перечисляется в бюджет в момент выплаты процентов учредителю. Так как учредитель имеет долю в уставном капитале более 50%, то доход, образовавшийся в результате прощения долга не включается в налогооблагаемую базу.

А по поводу прощенных процентов нужно придерживаться мнения контролирующих органов – проценты должны быть учтены в составе внереализационных доходов организации (письма Минфина России , , УФНС России по г. Москве ).

К тому же в этой ситуации фигурирует учредитель. Именно он прощает долг по займу своей фирме.

Но бывают ситуации, когда заём прощает юридическое лицо, ни коим образом не связанное с фирмой. Тогда возникает вопрос о правомерности такой сделки. Президиум ВАС РФ в отметил, что сделка имеет право на существование до тех пор, пока суд не установит намерение кредитора одарить заемщика.

Оправдательными документами может служить мировое соглашение об уменьшении сумы долга или подтверждение возникновения выгоды кредитора от прощения долга, но уже в другом обязательстве.

Бухучет

Налог на прибыль

НДС

Следить за темой

Просмотры:

Источник: http://www.buhday.ru/articles/bukhgalteriya/bukhgalterskiy-i-nalogovyy-uchyet-poluchennykh-zaymov/

Учет кредитов и займов | Бухгалтерия и кадры

С 2009 года на смену ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию» пришел новый национальный стандарт – ПБУ 15/2008 «Учет расходов по займам и кредитам». Разберемся, как изменились правила учета на этом участке бухгалтерии.

С 1 января 2009 года учет кредитов и займов, а также расходов заемщика, связанных с выполнением этих обязательств, ведется по новым правилам.

Они установлены ПБУ 15/2008 «Учет расходов по займам и кредитам», утвержденным приказом Минфина России от 6 октября 2008 г. № 107н.

Его действие, в отличие от прежнего ПБУ 15/011, распространяется также на беспроцентные и государственные займы. Расскажем об основных изменениях данного стандарта бухгалтерского учета.

Основная сумма долга

До 2009 года основной долг по займу или кредиту учитывался заемщиком в сумме фактически поступивших денежных средств (п. 3 ПБУ 15/01). Но пункт 2 ПБУ 15/2008 изменил этот порядок.

В нем установлено, что кредиторская задолженность по полученному займу (кредиту) отражается в сумме, указанной в договоре. Если полученная сумма соответствует договорной, то неясностей не возникает.

А как быть, если заемщик недополучил обещанную сумму?

Ситуации с займом и с кредитом принципиально различаются. Дело в том, что договор займа считается заключенным с момента передачи денег. Такая особенность установлена пунктом 1 статьи 807 ГК РФ.

Значит, в случае займа сумма, предусмотренная в договоре, роли не играет.

Договор займа действует лишь в отношении фактически выданной суммы, говорить о неполном исполнении заимодавцем договора оснований не имеется.

А вот по кредитному договору банк обязан выдать заемщику оговоренную сумму в полном размере (п. 1 ст. 819 ГК РФ). Отказ от выдачи кредита возможен лишь при очевидной неплатежеспособности заемщика или в случае нецелевого использования им кредитных средств (п. 1, 3 ст. 821 ГК РФ).

Поэтому заемщик в судебном порядке может принудить банк к исполнению кредитного договора (постановление ФАС Восточно-Сибирского округа от 2 июля 2007 г. № А69-24/07-Ф02-3869/07).

Кроме того, банку придется возместить убытки, причиненные заемщику ненадлежащим исполнением обязательств по кредитованию (постановление ФАС Центрального округа от 24 апреля 2002 г. № А14-3444-01-120/5).

Такое положение дел, в принципе, дает заемщику основание отражать сумму кредита с учетом обязательств банка по предоставлению денег, а не только лишь в размере уже полученных средств. Как можно это сделать в соответствии с требованием пункта 2 ПБУ 15/2008, покажем на примере.

Пример 1

Между ООО «Вертикаль» и ОАО «Космос-Банк» заключен кредитный договор на сумму 500 000 руб. Однако из обещанной суммы заемщик получил только 100 000 руб. Такую ситуацию бухгалтер ООО «Вертикаль» отразит проводками:

ДЕБЕТ 51 КРЕДИТ 66 (67) субсчет «Полученные денежные средства»

– 100 000 руб. – получены кредитные средства;

ДЕБЕТ 76 субсчет «Обязательства банка» КРЕДИТ 66 (67) субсчет «Недополученные денежные средства»

– 400 000 руб. (500 000 – 100 000) – отражены неисполненные обязательства банка.

Разумеется, проценты будут начисляться только на фактически полученную сумму денег.

При поступлении недополученной суммы бухгалтер сделает такие записи:

ДЕБЕТ 51 КРЕДИТ 66 (67) субсчет «Полученные денежные средства»

– 400 000 руб. – получены кредитные средства;

ДЕБЕТ 76 субсчет «Обязательства банка» КРЕДИТ 66 (67) субсчет «Недополученные денежные средства»

– 400 000 руб. – сторнирована задолженность банка в связи с исполнением им своего обязательства.

При этом информацию о суммах займов (кредитов), недополученных по сравнению с условиями договора, организации должны раскрывать в отчетности (п. 18 ПБУ 15/2008).

Классификация основной задолженности

Новое ПБУ 15/2008 не допускает перевода долгосрочной задолженности в краткосрочную, если до возврата основной суммы долга остается не более 365 дней. А значит, ушли в прошлое и проводки по переквалификации займа (Дебет 67 Кредит 66).

Больше не нужно специально выявлять просроченные задолженности (п. 5, 6 ПБУ 15/01). ПБУ 15/2008 не требует также и перевода срочной задолженности в просроченную. Эти нововведения следует учесть при разработке учетной политики на 2009 год.

В ПБУ 15/2008, в отличие от ПБУ 15/01, вообще ничего не сказано о делении займов и кредитов на срочные и просроченные, на краткосрочные и долгосрочные.

Между тем требование о подразделении обязательств в зависимости от срока погашения на краткосрочные и долгосрочные в бухгалтерском балансе никто не отменял (п. 19 ПБУ 4/992).

Расходы по займам и кредитам

Согласно пункту 3 ПБУ 15/2008, расходы по займам и кредитам подразделяются на проценты, подлежащие уплате, и дополнительные расходы.

Теперь расходами по займам и кредитам не признаются курсовые разницы по процентам в иностранной валюте или в условных денежных единицах, а также дисконт по векселям.

К числу же дополнительных расходов, в частности, относятся затраты на оплату информационных и консультационных услуг, экспертизы договора.

Проценты, причитающиеся к оплате займодавцу (кредитору), следует начислять равномерно, то есть на конец каждого месяца вне зависимости от условий предоставления займа (кредита). Это требование в пункте 8 ПБУ 15/2008 прописано с полной определенностью, чего нельзя сказать в отношении прежней редакции стандарта (п. 14 ПБУ 15/01).

Пример 2

ООО «Вертикаль» заключило договор займа на сумму 100 000 руб. под 20 процентов годовых сроком с 10 марта по 10 апреля 2009 года. По условиям договора уплату процентов общество должно произвести одновременно с возвратом основного долга (п. 2 ст. 809 ГК РФ). Однако в бухгалтерском учете проценты следует признавать в каждом отчетном периоде:

– за март (с 10-го по 31-е число) – в сумме 1205 руб. (100 000 руб. х 22 дн. : 365 дн. Х 20%);

– за апрель (с 1-го по 9-е число) – в сумме 493 руб. (100 000 руб. х 9 дн. : 365 дн. Х 20%).

Но это требование не распространяется на проценты по выданным векселям, а также на проценты и дисконт по выпущенным облигациям.

Такие расходы заемщик может учитывать как равномерно в течение срока действия договора займа, так и единовременно – в момент возникновения обязательств перед заимодавцем (п. 15, 16 ПБУ 15/2008).

Теперь эти способы учета равноправны, и подлежащий применению вариант нужно закрепить в учетной политике (п. 8 ПБУ 1/98, п. 7 ПБУ 1/20083).

Важно, что ПБУ 15/2008 не предоставляет возможности учитывать проценты в стоимости материально-производственных запасов, других ценностей, работ и услуг, как это было предусмотрено пунктом 15 ПБУ 15/01 в случаях использования заемных средств для предоплаты. По новым правилам проценты могут включаться лишь в стоимость инвестиционного актива (п. 7 ПБУ 15/2008).

Нужно сказать, что такая позиция противоречит указаниям ПБУ 5/01 «Учет материально-производственных запасов»4.

Согласно пункту 6 ПБУ 5/01, в фактическую себестоимость этих оборотных активов, приобретенных за плату, включаются:

– начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит);

– начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов.

Как же действовать бухгалтеру?

Указанные правила ПБУ 5/01 с 2009 года не применяются. ПБУ 15/2008 и ПБУ 5/01 являются нормативными правовыми актами одного иерархического уровня. Поэтому в случае коллизии между содержащимися в них нормами приоритет имеет правовой акт, вступивший в силу позже. Эта позиция поддерживается письмом Минфина России от 23 августа 2001 г. № 16-00-12/15.

Что касается формирования стоимости основных средств, приобретенных за счет заемных средств, то, поскольку ПБУ 6/015 не содержит специальных норм по учету процентов, с принятием ПБУ 15/2008 какие-либо противоречия просто не могут возникнуть.

Обратите внимание: в первоначальную стоимость нематериальных активов, которые не относятся к инвестиционным активам, расходы по займам и кредитам не включаются уже с 2008 года – в силу прямого указания пункта 10 ПБУ 14/20076.

Изменения в учете процентов – шаг на пути сближения бухгалтерского и налогового учета (подп. 2 п. 1 ст. 265 НК РФ). Напомним: в налоговом учете проценты по любым займам и кредитам относят на внереализационные расходы, а не включают в стоимость имущества (исключений для инвестиционных активов не сделано).

Инвестиционные активы

Инвестиционный актив требует длительной подготовки к предполагаемому использованию и существенных расходов (п. 7 ПБУ 15/2008). Полагаем, что столь неопределенные характеристики нуждаются в уточнении на уровне учетной политики.

Правда, понятие существенности раскрывается в Указаниях о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22 июля 2003 г. № 67н.

Фирма может признавать существенной сумму, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5 процентов.

Применительно к инвестиционному активу можно сравнивать сметную стоимость инвестиционного актива и затраты предшествующего года на приобретение внеоборотных активов того же типа.

Что касается показателя времени, то пункт 11 ПБУ 15/2008 позволяет считать длительным период, превышающий три месяца.

ПБУ 15/2008 расширяет и уточняет понятие инвестиционного актива. В новом документе прямо указано, что инвестиционными активами теперь могут считаться не только основные средства, но и нематериальные активы, а также иные внеоборотные активы.

По-прежнему не относятся к инвестиционным активам объекты, приобретаемые непосредственно для перепродажи (п. 13 ПБУ 15/01).

В пункте 23 ПБУ 15/01 было установлено, что затраты по займам и кредитам не включаются в стоимость тех инвестиционных активов, которые не подлежат амортизации. Новое ПБУ такого ограничения не содержит. Поэтому с 2009 года инвестиционными активами могут стать основные средства и нематериальные активы некоммерческих организаций (п. 17 ПБУ 6/01, п. 24 ПБУ 14/2007), земельные участки.

Обратите внимание: старое ПБУ позволяло включать в стоимость инвестиционных активов все затраты по полученным займам и кредитам, относящиеся непосредственно к приобретению или строительству инвестиционного актива (п. 20 ПБУ 15/01).

Но теперь в формировании стоимости инвестиционных активов могут принимать участие исключительно проценты. Дополнительные расходы по займам выделяют лишь с тем, чтобы их не считали расходами по обычным видам деятельности (п. 5 ПБУ 10/997).

ПБУ 15/2008 предлагает новый алгоритм расчета процентов, подлежащих включению в стоимость инвестиционного актива в том случае, когда заемщик использует нецелевые средства (п. 14 ПБУ 15/2008). Средневзвешенная ставка для целей расчета таких процентов упразднена. Проиллюстрируем новые правила простым примером.

Пример 3

На 1 января 2009 года ООО «Вертикаль» заемных средств не имеет. За январь 2009 года в виде займов поступило 1 200 000 руб., в том числе нецелевых – 500 000 руб., и на финансирование инвестиционного актива – 700 000 руб.

Общая сумма процентов по займам за январь составила 20 000 руб., из них по займу на общие цели – 12 000 руб. и 8000 руб. – по инвестиционному займу.

В январе на финансирование инвестиционного актива было направлено заемных средств на сумму 900 000 руб.

То есть, из нецелевого займа на финансирование инвестиционного актива пошло 200 000 руб. (900 000 – 700 000).

На инвестиционный актив бухгалтер ООО «Вертикаль» должен отнести «целевые» проценты по инвестиционному займу в размере 8000 руб. А также часть суммы процентов по займу на общие цели, пропорциональную доле израсходованных на инвестиционный актив средств этого займа в общей его сумме. Эти проценты составят 4800 руб. (12 000 Х 200 000 : 500 000).

То есть, в стоимость инвестиционного актива будут включены проценты на сумму 12 800 руб. (8000 + 4800).

Рефинансирование займов и кредитов

Заемные средства компания может использовать для предоставления займов другим лицам – юридическим или физическим. Выданные процентные займы она должна учитывать в составе финансовых вложений.

Отметим, что в новое ПБУ не вошло ограничение на временное использование займов и кредитов, предназначенных для приобретения инвестиционного актива, для оплаты финансовых вложений. Напомним: пункт 26 ПБУ 15/01 разрешал такое рефинансирование лишь в случае непосредственного уменьшения затрат, связанных с финансированием инвестиционного актива, подтвержденного расчетом.

Зато теперь информация о суммах дохода от временного использования средств полученного займа (кредита) в качестве финансовых вложений подлежит раскрытию в бухгалтерской отчетности (п. 17 ПБУ 15/2008). Старое ПБУ такого требования не содержало.

© «Бухгалтерия и кадры», № 12, 2008

Источник: http://www.buhkadr.ru/articles/805-uchet-kreditov-i-zaymov