Определены требования к отсканированным документам для передачи в налоговую

Доброе утро, дорогие читатели! С вами Юлия Дидух, а первая информация окажется важна для всех налогоплательщиков.

ФНС России разработала требования к документам, которые нужно представлять по требованию инспекторов в виде электронных скан-копий. Такие документы должны иметь прежние реквизиты, определенный размер и формат.

Предоставить их в налоговый орган разрешат любым удобным способом, даже на флешке.

ФНС России продолжает разработку проекта ведомственного приказа, которым будут утверждены требования к формату документов, требуемых для проверки или контроля инспекторами ФНС, если они изначально были составлены на бумажном носителе, а в налоговый орган представлены в виде электронных образов документов (документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов). Документом налоговая служба предполагает утвердить такие параметры документов, как:

требования к формату истребуемых документов, составленных на бумажном носителе и представляемых в налоговый орган в отсканированной форме;

- форму уведомления проверяющих должностных лиц налогового органа о невозможности представления в установленные сроки документов (информации)

- формат указанного уведомления,

- способы предоставления скан-копий документов в территориальный орган ФНС.

С чем связана необходимость новых требований предоставления документов в фнс

Федеральным законом от 01.05.2016 № 130-ФЗ в статью 93 НК РФ и статью 93.

1 НК РФ внесены поправки, в результате которых налогоплательщикам разрешается предоставлять по требованию проверяющих из ФНС не бумажные, а отсканированные копии необходимых для проверки документов.

Так как, законодатели определили саму возможность, но не регламентировали порядок передачи скан-копий в ФНС, налоговики решили урегулировать этот вопрос самостоятельно.

Какие скан-копии примет налоговая

В проекте приказа установлено, что любой документ, который изначально составлен на бумажном носителе, может быть преобразован в электронный образ путем сканирования с сохранением всех его реквизитов.

Такая копия документа может быть предоставлена по требованию в налоговый орган, наравне с бумажной копией. Важно только, чтобы скан-копия отвечала требованиям, установленным ФНС.

В их число вошли такие требования:

- Копия документа может состоять из одного или нескольких файлов изображений,

- Формат изображения документа может быть один из допустимых ( .tif , .jpg, .pdf, .png),

- Разрешение изображение не должно быть ниже 150 и выше 300 dpi (точек на дюйм),

- Цветопередача должна составлять не менее 256 градаций серого цвета.

Основной целью таких требований является обеспечение свободного чтения отсканированного документа, разборчивости всех необходимых реквизитов, виз, дат, штампов и печатей.

Направлять отсканированные копии в налоговые органы разрешается с использованием технологического xlm-файла, формат которого будет установлен ФНС.

Передать этот файл можно как по электронным каналам связи в сети интернет, так и непосредственно инспектору, с помощью записывающих устройств, например флешки.

Основное требование — все документы обязательно должны быть заверены усиленной квалифицированной электронной подписью проверяемого лица или усиленной квалифицированной электронной подписью его законного представителя.

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях. Читайте нас, где угодно. Будьте всегда в курсе главного!

Подписаться

e-mail рассылка

Подпишитесь на новости для бухгалтера!

Раз в неделю мы будем отправлять самые важные статьи вам на электронную почту

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Источник: http://ppt.ru/news/137425

Сканы документов: ФНС диктует свои правила

В эпоху широкого развития информационных технологий, потребность в них среди юридических лиц только возрастает.

Если обратиться к событиям двадцатилетней давности, то там нам едва ли удастся встретить такое понятие, как «подача документов в электронной форме» или «отправка электронного письма с вложением», вы не услышали бы просьбы «выслать принтскрин» и многого тому подобного.

Сейчас же это является частью нашей реальности и волей-неволей профильным ведомствам приходится к этому адаптироваться. Правда, как-то у них это все в очередной раз запоздало происходит…

Мы поговорим с вами о сканах документов, столь востребованных в документообороте между компаниями и государственными инстанциями.

Если фирма в диалоге со своими партнерами имеет право самостоятельно выдвигать требования к высылаемым и принимаемым документам, то во взаимодействии с чиновниками приходится все же придерживаться правил, которые диктуют они сами.

Далее в нашей статье: почему ФНС долгое время отказывалась принимать электронные документы и вынуждала людей «стоять в очередях» с бумагами? Почему разные ведомства предъявляют разные требования к оформлению сканов? О чем нельзя забывать при отправке материала в Налоговую? Какие разговоры сейчас ходят в кабинетах ФНС?

Как-то затянулось дело…

По удивительному стечению обстоятельств, у хозяйствующих субъектов не так давно появилась возможность направлять в ФНС документы в электронном виде. Было много жалоб на то, почему со своими клиентами фирмы уже долгое время ведут переписку в электронном формате, а Налоговая до сих пор работает «по старинке».

На тот момент у ФНС был веский козырь в рукаве, и они говорили, что в НК РФ нет соответствующих предписаний, в виду этого они не имеют права принимать документы в электронном виде.

Так-то оно так, но, спрашивается, почему те должностные лица (депутаты), которые ответственны за то, в каком состоянии находится Налоговый Кодекс, так поздно спохватились? Интересующиеся журналисты задавали соответствующие вопросы парламентариям и им все время говорили, мол, «мы готовим законопроект» или «данный вопрос находится на стадии рассмотрения» и далее снова ссылались на то, что на тот момент времени были дела куда более важные. Если посмотреть на этот вопрос с другой стороны, то у государства и в правду есть куда более серьезные проблемы, которые нужно решать. А Государственная Дума всего одна на всю страну… Потом, когда дело стронулось с мертвой точки, ответственные лица все никак не могли определиться, в каком формате документы можно и нельзя направлять не только в ФНС, но и в другие ведомства. Самое смешное здесь то, что так до сих пор и не придумали неких «единых» требований. Дали свои рекомендации и на этот дело закрыто. Благо, ФНС, так или иначе заинтересованная в электронном документообороте идею быстро освоила, и теперь у нас на руках есть утвержденные требования к отсканированным документам.

Как должен выглядеть документ?

Итак, ФНС в одном из своих сообщений, а если быть точнее в письме 9 февраля 2016 года № ЕД-4-2/1984@ распространило информацию о том, какие сканы они готовы принимать к рассмотрению. Подробнее об этом по пунктам:

-

Оцифрованный документ в обязательном порядке должен включать в себя формирование копий формата TIFF и PDF;

-

Документы с черными или черно-белыми изображениями должны сканироваться в режиме 8-bit Grayscale (256 градаций серого);

-

Разрешение у документа должно быть 150 DPI или 300 DPI на усмотрение пользователя;

-

Цветные изображения сканируются в режиме RGB в том же разрешении, что и в пункте 3;

-

Настройки яркости и контраста должны быть выверены таким образом, чтобы чтение текста было максимально удобным (конкретных цифр нет);

-

Любой присланный в ФНС отсканированный документ должен открывать на стандартных платформах ОС (Windows, начиная с 2000 и далее по возрастанию);

-

При открытии документа не должно «всплывать» никаких предупреждений о возможных ошибках;

-

Нельзя ставить пароли на открытие документа, а также устанавливать запрет печати – такой документ точно не примут;

-

Если документ содержит в себе более одной страницы, то он должен быть отсканирован в многостраничном режиме;

-

В том случае, если скан будет состоять только из одного листа, то здесь допускается использование разрешения JPEG.

Как мы видим, необоснованно сложных или «экзотических» требований ФНС не выдвигает – можно работать в привычном режиме. В виду этого рекомендуем нашим читателям при первой отправке документов в Налоговый орган проверить текущие настройки вашего сканера и установить их согласно требованиям. Это не должно быть сложно.

С арбитражными судами дело обстоит иначе

У российских судов есть свой взгляд на то, какими должны быть присылаемые к ним сканы документов. В частности:

-

Принимаются документы только в формате PDF;

-

Разрешение отсканированного документа должно быть 200 DPI;

-

Все документы принимаются исключительно в черно-белом варианте. Это значит, что строки, заполненные синей или фиолетовой шариковой ручкой в готовом варианте скана должны быть черными;

-

Объем файла не должен превышать «вес» в 10 МБ;

-

Все надписи, печати, подписи должны быть хорошо различимы;

-

Отправляемый письмом файл должен, как и тема письма, отражать суть высылаемого документа примерно в таком формате: «Дополнительное соглашение №… от… к договору №…»;

Смеем предположить, что потребность в отличии требований к отсканированным документам вызвана разницей в содержании и оформлении самих бумаг. К примеру, формат иска в суд все же разнится с налоговой декларацией. В виду этого, требования Арбитражных судов можно признать вполне справедливыми и обоснованными.

Требования на этом не заканчиваются

Выше мы описали общие условия, которые действительны для всех документов.

Однако, мы хотим здесь сделать некоторое уточнение: при предварительном согласовании с ведомством, куда направляется отсканированный документ, чиновники могут запросить дополнительные характеристики документа.

В частности, сотрудники ФНС не так давно высказались, что на основании статьи 93 НК РФ документы можно и нужно заверять усиленной электронной подписью ответственного лица компании (лучше, директора).

Применение данной меры в разы увеличит шансы на то, что скан будет принят к рассмотрению. Более того, это дополнение может потребоваться, если компания обращается «за помощью» на портал государственных услуг, ставший столь популярным в последние годы. Усиленная электронная подпись не должна оставить сомнения в том, что документ не является фальсификатом.

XML-документы – отдельная история

https://www.youtube.com/watch?v=IC7ThmPtDug

Бывает и такое, что требуемые данные неудобно или вовсе невозможно отсканировать. Наиболее явно это прослеживается с документами формата XML. Это, грубо говоря, сохраненная страница браузера.

Сохранение таких документов может потребоваться, если в вашем программном обеспечении не предусмотрена или «не работает» функция выгрузки данных в иной формат. Часто это касается платежных поручений, проведенных через некоторые банки.

И все же ФНС полагает, что далеко не каждый файл такого разрешения может быть ими принят. Ниже разрешенный список, согласно письму ФНС от 9 февраля 2016 года № ЕД-4-2/1984@:

-

Счета-фактуры, в том числе и корректировочные;

-

Журналы учета;

-

Товарная накладная ТОРГ-12;

-

Книги покупок и продаж, а также прилагающиеся листы к ним;

-

Акты приема и сдачи работ;

Кажется, все. Это не так много и все же вполне достаточно. Остальные документы всегда можно отсканировать в привычном режиме.

Важная заметка: В случае, если ФНС посчитает отправленные вами документы недостаточными или сообщит, что по какой-то причине недополучила часть файлов одного пакета, следует прикреплять в файлу также опись, как в традиционном виде это происходит с почтовым отправлением ценных бумаг.

Порядок составления описи и требования к ее оформлению вы можете прочитать из Приказа ФНС от 29 июня 2012 года № ММВ-7-6/465@ «Об утверждении формата описи документов, направляемых в налоговый орган в электронном виде по телекоммуникационным каналам связи».

Данному приказу уже скоро исполнится 5 лет, однако, его актуальность пока не утратилась.

Собака лает – ветер носит

Положение дел в области электронного документа совершенно нельзя назвать удовлетворительным, однако, и удручающим – тоже нельзя. Еще несколько лет назад чиновники ни раз предлагали отойти окончательно от бумажных носителей и полностью перейти на электронный документооборот.

Во-первых, по их мнению, это должно благотворно сказаться на экологии всей страны (сами посудите, сколько срубают деревьев для того, чтобы обеспечить нас бумагой, которую потом мы безжалостно килограммами уничтожаем). Во-вторых, электронные документы гораздо сложнее подделать, особенно, если к ним прилагается электронная подпись.

В-третьих, деятельность многих компаний, как показала практика электронной отчетности, должна стать более прозрачной по отношению к тем временам, когда все документы были исключительно на бумажных носителях. В-четвертых, вероятность того, что какой-то документ «затеряется», сокращается в разы.

А именно, при его отправке по электронной почте он автоматически будет иметь два дубликата (в папке «отправленные» самого пользователя и папке «входящие» получателя), или в программном обеспечении пользователя, или в личном кабинете портала государственных услуг. Если подумать и развить эту тему, то положительных сторон вопроса можно будет найти, как минимум, еще столько же.

Спрашивается, так что же мы медлим? Нет, никто не спорит – на сегодняшний день проделана огромная работа по внедрению инновационных технологий в нашу общественную жизнь в формате огромной страны, но подумайте, сколько ведь еще нужно сделать. А наши чиновники пока только говорят и говорят, что надо…

Итог

В заключение хочется еще раз пожелать нашим клиентам по услуге «1С Предприятие 8.3 онлайн» и тем официальным инстанциям, к которым по долгу службы им приходится обращаться, пока оставить все в таком виде, как есть сейчас.

Дело в том, что переход на все эти «цифровые изыскания» проходил у нас и так с большими трудностями как со стороны ведомств, так и со стороны штатных пользователей. Давайте пока привыкнем к тому, что есть сегодня, а завтра уже можем начать готовиться к переходу на качественно новый уровень документооборота.

В любом случае, мы ничего не потеряем, т.к. текущая система в целом налажена.

Желаем успехов!

Источник: https://scloud.ru/blog/skany_dokumentov_fns_diktuet_svoi_pravila/

О новых требованиях к предоставлению копий документов в налоговый орган на бумажных носителях и в электронном виде

Копия документа для налогового органа представляет собой откопированный или отсканированный документ, выведеный на печать на бумажном носителе.

Cшить и заверить копии документов для налоговой станет проще.

Копии можно будет сшивать в папки до 200 страниц. (До сих пор министерство финансов рекомендовало лимит в 150 страниц)

Можно больше не заверять копии документов круглой печатью, даже если она применятся у налогоплательщика. Главным реквизитом достоверности копий документов — это подпись на прошивке.

Подпись должна частично захватывать бумажную наклейку на обороте.

Сшивать копии документов надо будет на два — четыре прокола прочной нитью. На оборотной стороне последнего листа должна быть бумажная наклейка (прямоугольник 40–60 мм на 40–50 мм). На этой бумажной наклейке — заверяющая надпись с указанием должности, Ф.И.О., подписью и количеством листов.

К документам, как и сейчас, нужно будет обязательно прикладывать сопроводительное письмо, в котором налогоплательщик указывает реквизиты требования, по которому предоставляет документы, число пачек и листов в них. Опись документов не обязательна, но и нет запрета на ее предоставление.

Если налогоплательщику не хватает времени, чтобы собрать все истребуемые документы для проверки, можно попросить у налогового органа продлить срок. Для этого нужно подать уведомление по форме ФНС, которая, правда, пока не утверждена. Но ФНС России рекомендует сдавать уведомление в свободной форме на бумаге, хотя многие инспекции готовы принимать его по ТКС.

Копии документов на бумажных носителях в электронном виде

Речь идет об отсканированных копиях документов, составленных на бумажных носителях, т.е. не электронных документах, но сохраненных в электронном виде (образе) с сохранением реквизитов.

- ФНС России предусмотрела для них следующие требования:

- документы должны быть представлены в виде файла в формате , , или с разрешением не менее 150 и не более 300 dpi (точек на дюйм) с использованием 256 градаций серого цвета;

- cканирование должно производиться таким образом, чтобы обеспечить возможность свободного чтения текста документа, всех реквизитов, дат, виз, резолюций, иных надписей, печатей, штампов и отметок;

- должно быть соответствие типу xlm-файла, установленного ФНС России.

В случае представления в налоговый орган электронных документов по ТКС они должны быть заверены усиленной квалифицированной электронной подписью проверяемого лица или усиленной квалифицированной электронной подписью его уполномоченного представителя.

В случае необходимости налоговый инспектор всегда вправе затребовать подлинники документов.

Источник: https://vrn-buh.ru/microbusiness-informing/2016-10/12-copii-documentov.htm

ФНС: истребование документов при выездной проверке не заменяет ознакомление с ними (Весницкая Е.Г.)

Дата размещения статьи: 03.06.2015

На страницах нашего журнала мы уже рассказывали о нюансах истребования документов, необходимых для проведения выездной налоговой проверки.

На основании разъяснений контролирующих органов и судебной практики в статье «Выездная проверка: что первично — ознакомление с документами или их истребование?» (N 4, 2013) был сделан вывод: закон позволяет налоговикам запросить у проверяемого лица копии документов без предварительного ознакомления с их оригиналами.

Однако позднее, в Письме от 25.07.2013 N АС-4-2/13622 (далее — Письмо N АС-4-2/13622), ФНС России высказала иное мнение на этот счет. Налоговое ведомство указало: истребование документов по правилам ст. 93 НК РФ не должно заменять собой ознакомление с ними.

Следовательно, контролеры могут запросить копии документов только при условии, что налогоплательщик не предоставил возможность провести проверку на основании их подлинников. Об изменении подхода налоговиков к истребованию документов в рамках выездной проверки и пойдет речь в данной статье.

Разъяснения налоговой службы

В целях обеспечения единообразия процедуры проведения выездных налоговых проверок ФНС разработала соответствующие рекомендации и Письмом N АС-4-2/13622 направила их в адрес нижестоящих инспекций для использования в контрольной работе. Пункт 5.5 этого Письма посвящен ознакомлению проверяющих с документами, связанными с исчислением и уплатой налогов.

На что же обратило внимание налоговое ведомство?1. Предоставить проверяющим возможность ознакомиться с документами, на основании которых хозяйствующий субъект исчисляет налоги, — это обязанность проверяемого лица, которая закреплена в абз. 1 п. 12 ст. 89 НК РФ.

Согласно данной норме контролеры могут получить доступ к оригиналам названных документов только на территории налогоплательщика. Правда, из этого правила есть исключения.

Вне места нахождения проверяемого лица налоговики могут изучать и анализировать подлинники документов, если:- выездная проверка проводится непосредственно в налоговом органе;- проверяющим потребовалось ознакомиться с оригиналами документов, копии которых были представлены налогоплательщиком на основании ст.

93 НК РФ, а последний не выразил согласия на такое ознакомление на своей территории (например, если копии нечитаемы или у контролеров есть сомнения в подлинности документов);- оригиналы документов изъяты у проверяемого лица в порядке, предусмотренном ст. 94 НК РФ.2.

Инспекторы, проводящие контрольные мероприятия, вправе обратиться к налогоплательщику с устным требованием представить для проверки оригиналы документов.

Если такая просьба не исполнена, налоговики должны составить и вручить проверяемому лицу специальный документ — уведомление о необходимости обеспечения ознакомления с документами, связанными с исчислением и уплатой налога (далее — уведомление), рекомендуемая форма которого разработана ФНС.

И только в том случае, если проверяющим не будет обеспечено право ознакомления с оригиналами необходимых документов, они могут запросить их (разумеется, в виде копий) на основании ст. 93 НК РФ или изъять в соответствии со ст. 94. Таким образом, по мнению ФНС, истребование копий документов в ходе выездной проверки не должно заменять собой ознакомление с их подлинниками.3.

Необеспечение налогоплательщиком доступа проверяющих к оригиналам документов является наказуемым действием, которое может быть расценено как неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль). Ответственность за подобные действия установлена ч. 1 ст. 19.4 КоАП РФ: предупреждение или наложение административного штрафа на граждан в размере от 500 до 1000 руб., на должностных лиц — от 2000 до 4000 руб.Из разъяснений ФНС можно сделать вывод: выездная проверка проводится на основании копий документов, истребованных у налогоплательщика по правилам ст. 93 НК РФ, при условии, что проверяющие предприняли все возможные действия для получения доступа к оригиналам необходимых документов.

Позиция ФНС изменилась — в чем причина?

Итак, налоговое ведомство предлагает нижестоящим инспекциям пользоваться своим правом на истребование документов в рамках ст.

93 НК РФ только в том случае, если со стороны налогоплательщика не последовало реакции на устную или письменную просьбу о представлении оригиналов документов для осуществления выездной проверки.

Такой вывод можно сделать, если исследовать предлагаемую ФНС форму уведомления о необходимости обеспечения ознакомления с документами. Она приведена в Приложении 1 к Письму N АС-4-2/13622.

УВЕДОМЛЕНИЕ

о необходимости обеспечения ознакомления с документами, связанными с исчислением и уплатой налогов

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/8137

Формирование и отправка ответа на «Требование НО» в ПК «Спринтер»

Если вы ещё не прочитали документ, при его просмотре вместо окна «Пакет документов» появится окно «Документ от налогового органа».

В этом окне 2 поля: с описанием интересующего сотрудников ИФНС документооборота и с файлами вложений.

Чтобы просмотреть или сохранить вложения, нужно навести курсор на значок файла и, нажав правую кнопку мыши (либо дважды кликнув), выбрать пункт меню «Открыть» или «Сохранить».

Чтобы подтвердить получение документа, нажмите кнопку «Уведомить о прочтении».

В этом случае программа автоматически отправит в ИФНС «Квитанцию о приёме».

Если у вас есть основания для того, чтобы не принимать требование, в ИФНС нужно отправить «Уведомление об отказе в приёме».

Вы вправе отказаться принять требование, если оно адресовано другому налогоплательщику.

Программа «Референт» отправит «Уведомление об отказе» автоматически, если:

- документ не соответствует утвержденному формату;

- отсутствует (не соответствует) ЭП должностного лица ИФНС;

- ИНН налогоплательщика из настроек вашего системного ящика не соответствует ИНН получателя в принимаемом документе.

Примечание: если вы налоговый представитель, появится окно, с помощью которого можно отправить «Уведомление об отказе» вручную.

Чтобы отправить «Уведомления об отказе», необходимо:

- нажать кнопку «Уведомить об отказе»;

- откроется окно «Укажите причину отказа», где в специальное поле необходимо ввести текст с причиной отказа;

- нажать кнопку «ОК».

- В «Референте» в разделе «Выходной контроль» нажмите кнопку («Представление ФНС»); , откроется окно «Представление отдельных документов в ФНС».

- В открывшемся окне «Представление отдельных документов в ФНС» с помощью кнопки выберите тип документа («Истребуемые документы») и ответственное лицо;

- Нажмите кнопку в открывшемся окне «Выберите требование налогового органа» нажмите двойным кликом на требование, ознакомьтесь с файлом и нажмите кнопку «ОК». После этого автоматически заполнятся поля «Налогоплательщик» и «ИФНС»;

Примечание. В окне «Выберите требование налогового органа» по умолчанию отображаются требования, пришедшие за последние три месяца. Для отображения всех пришедших требований следует поставить галочку «Показать за любой период».

- Для добавления документа нажмите кнопку . В открывшемся окне «Выбор документа для представления в ФНС» выберите тип документа:

- скан — образ (отсканированный документ) в формате *.jpg, *.jpeg, *.tif, *.tiff, *.png, *.pdf;

- документ в виде XML файла и нажмите кнопку «Открыть»;

Примечание. Максимальное количество отсканированных документов – 99 файлов вложений, максимальный размер письма — до 72 Мб. Документы формата JPEG и TIFF, содержащие отсканированные изображения, должны быть черно-белыми с разрешением не менее 150 и не более 300 точек на дюйм с использованием 256 градаций серого цвета.

- При выборе документа в виде XML файла откроется окно «Документ, представленный в виде XML-файла», в котором необходимо заполнить дополнительные поля:

- В поле «Номер строки требования» впишите номер, который находится в «Требовании о представлении документов». Чтобы посмотреть этот номер, нажмите кнопку и в открывшемся окне просмотра найдите данный номер;

- Для некоторых типов документов нужно заполнить поля «Электронная подпись» и «Документ основание».

- После заполнения всех необходимых полей нажмите кнопку «ОК».При выборе документа в виде Скан — образа (отсканированного документа) откроется окно «Документ, представленный в виде скан образа». В этом окне необходимо заполнить дополнительные поля:

- В поле «Номер строки требования» укажите номер, который находится в «Требовании о представлении документов». Чтобы посмотреть этот номер, нажмите кнопку и в открывшемся окне просмотра найдите данный номер;

- Далее заполните поля, отмеченные символом . Этот символ означает, что поле является обязательным для заполнения;

- При ответе на требование в группе полей «Документ» автоматически заполняется поле «Вид документа». Если вы отвечаете на иной налоговый документ, из выпадающего списка «Вид документа» выберите значение «Налоговый документ» и заполните поля «Код» и «Наименование», отмеченные символом ;

- В область «Файлы, листы, отсканированные документы» можно добавить вложения. Для этого нажмите кнопку . Для удаления лишних файлов нажмите кнопку , а для просмотра уже добавленных — кнопку . Также можно отсканировать документ, воспользовавшись кнопкой для выбора подключенного сканера. Далее откроется стандартное окно работы со сканером, отсканированный документ будет в виде черно-белого изображения. Нажав кнопку, можно приложить электронную подпись нотариуса, подписавшего выбранный документ;

- После заполнения всех необходимых полей нажмите кнопку «ОК».

- Подготовленные документы попадут в область «Документы» окна «Представление отдельных документов в ФНС». Добавив все нужные документы, нажмите кнопку «Сформировать»;

- Сформированный документ появится на «Выходном контроле». Выделите его маркером и нажмите кнопку «Отправить».

Документ можно подписать автоматически, выбрав пункт «Подписать документ (автоподпись)». Для добавления электронной подписи вручную выберите пункт «Приложить файл», нажмите кнопку и в открывшемся окне «Выбор файла ЭП» выберите файл электронной подписи. Для ее проверки нажмите кнопку При заполнении поля «Документ — основание» в произвольной форме выберите пункт «Наименование, реквизиты …» и внесите необходимую информацию. Либо выберите пункт «Имя файла документа — основания», нажмите кнопку и добавьте имя файла документа;

Источник: https://taxcom.ru/tekhpodderzhka/otchetnost/pk-sprinter/trebovanie-no-v-pk-sprinter/

Предоставление документов в налоговую по ТКС

21 октября 2013

В ходе камеральных или встречных проверок налоговая инспекция запрашивает у налогоплательщика некоторый перечень документов.

Ранее, получив требование через спецоператора связи или по почте, налогоплательщик направлял документы в виде бумажных копий.

На сегодняшний день вот уже более года у каждого бухгалтера есть возможность представить документы в налоговую в электронном виде через интернет.

Право представлять документы по ТКС закреплено за налогоплательщиком ст. 93 Налогового кодекса. При этом в статье указано, что документы можно направить только в утвержденных ФНС xml-форматах. Однако Приказом от 29.06.

2012 № ММВ-7-6/465 Служба утвердила xml-формат электронной описи документов, тем самым позволив направлять через интернет и бумажные документы в виде скан-образов.

Это не противоречит Налоговому кодексу: налогоплательщик при представлении скан-образов направляет в налоговый орган формализованный электронный документ — опись в xml-формате. А истребованные документы идут как вложения к этой описи.

Все налоговые инспекции уже более года активно принимают и обрабатывают документы в электронной форме. Для налогоплательщика, уже имеющего опыт сдачи электронной отчетности, процесс представления документов по ТКС не покажется сложным.

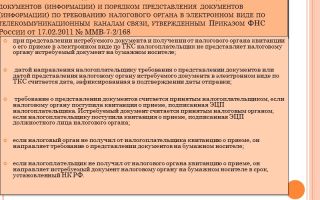

Согласно порядку представления, утвержденному Приказом ФНС России от 17.02.

2011 № ММВ-7-2/168@, после получения электронного требования (которое налоговая направляет через систему спецоператора связи налогоплательщика) бухгалтеру надлежит:

- в той же системе сформировать и отправить в налоговую квитанцию о приеме, которая служит уведомлением о доставке требования;

- составить в xml-формате электронную опись, к которой необходимо прикрепить документы. Электронные документы в утвержденных xml-форматах можно прикрепить к описи сразу же: все данные распознаются автоматически. Электронные же документы в произвольных форматах придется сначала распечатать и вместе с бумажными снова отсканировать. Скан-образы затем нужно перевести в форматы.tif или.jpg и для каждого документа дополнительно указать тип, номер и дату его составления, суммы, реквизиты участников сделки и т д. (сведения определяются типом документа и перечислены в Приказе № ММВ-7-6/465@);

- после формирования весь пакет документов подписать сертификатом квалифицированной электронной подписи и направить в инспекцию по ТКС*.

В результате исчезает необходимость физической передачи документов, что значительно ускоряет их доставку. Кроме того, представление документов через спецоператора упрощает подготовку и формирование пакета документов.

Система электронной отчетности Экстерн, например, после получения требования позволяет в несколько шагов отправить квитанцию о приеме, сформировать опись и прикрепить к ней электронные и бумажные документы, подписать пакет и направить его в инспекцию.

При этом происходит проверка на соответствие утвержденным форматам и отсутствие ошибок, а для бумажных документов реализован механизм распознавания данных: система самостоятельно переводит скан-образы из любого формата в формат.

jpg, собирает все страницы документа в отдельный файл и заполняет поля дополнительной информации к документу. Налогоплательщику не придется вбивать данные вручную.

По мнению Ларисы Бровиной, главного бухгалтера ЗАО «Юг Руси», электронный документооборот (ЭДО) значительно повышает эффективность работы бухгалтерской службы с МИФНС и позволяет избавиться от затрат на печать и пересылку документов.

А бухгалтер по налогам компании METRO Cash&Carry Елена Пацева считает, что представление документов по ТКС очень напоминает представление электронной отчетности и при получении требования в электронном виде гораздо проще отвечать через интернет, так как в компании уже давно сканируют все бумажные документы для упрощения их поиска и обработки.

В пользу электронного представления высказываются и представители налоговых органов, что неудивительно: электронный документооборот автоматизирует процесс представления, ускоряя сроки доставки документов и снижая затраты на их обработку. Так, представленные документы не нужно заносить в базу данных вручную.

А для документов в xml-форматах в программных комплексах налоговых органов в будущем предполагается настройка автоматической сверки данных документов с данными деклараций. Заместитель начальника Управления информатизации ФНС России Д.А.

Краснов в рамках дискуссионного клуба «Юридически значимый электронный документооборот: год в России» отметил, что Служба тесно сотрудничает с бизнесом и готова рассматривать любые предложения, направленные на упрощение перехода налогоплательщиков на ЭДО.

По его мнению, активная позиция всех участников ЭДО позволит быстрее и безболезненнее преодолеть этап внедрения электронных документов в России.

Татьяна Василенко, начальник отдела по работе с налогоплательщиками межрайонной ИФНС по крупнейшим налогоплательщикам Ростовской области № 6152, полагает, что при электронном взаимодействии с налоговым органом для налогоплательщика снижаются расходы на изготовление копий истребованных или направляемых с декларацией документов. К плюсам для налоговых инспекций она относит снижение затрат на прием, обработку, учёт и хранение получаемых документов. При этом документы, представляемые в электронном виде, более динамичны в части возможности проведения анализа содержащихся в них сведений.

По мнению Ларисы Сиволобовой, заместителя начальника отдела камеральных проверок Инспекции ФНС России №49, при представлении документов на бумажном носителе в большом объеме налогоплательщик несет достаточно ощутимые временные, трудовые и материальные затраты, в то время как при электронном документообороте затраты минимальные и для налогового органа, и для налогоплательщика.

Плюсы электронного представления:

- ускорение доставки документов;

- уменьшение расходов на бумагу и печать;

- ускорение проверки представленных документов на стороне налоговой инспекции за счет полуавтоматической обработки;

- сокращение времени на поиск при хранении скан-образов бумажных документов в электронных архивах;

- упрощение подготовки и формирования пакета истребуемых документов при представлении через спецоператора, снятие с налогоплательщика большей части ответственности за соответствие форматам и отсутствие ошибок.

Электронные требования о представлении документов сегодня приходят большинству налогоплательщиков, а практике электронного представления уже более года. Электронное взаимодействие действительно существенно упрощает работу и бизнесу, и налоговикам. Через СКБ Контур, например, представление документов по ТКС активно практикует около 1000 компаний. Это в разы сократило их время на обработку и доставку документов и ускорило выполнение требования.

О том, как правильно представить документы по требованию налогового органа в электронном виде смотрите здесь.

Источник: https://kontur.ru/press/news/big-business/2013/10/2049

Июньские изменения налогового законодательства

Федеральными законами от 01.05.2016 г. №130-ФЗ и №134-ФЗ внесены существенные изменения в налоговое законодательство. Большинство поправок вступает в силу 2 июня 2016 г. Проанализируем наиболее значимые из них.

Проявление должной осмотрительности

Законом №134-ФЗ изменена редакция п.1 ст.102 НК РФ, в которой речь идет о сведениях, составляющих налоговую тайну.

С 1 июня 2016 г. такие сведения, как:

- среднесписочная численность работников компании за календарный год;

- уплаченные суммы налогов и сборов (по каждому налогу и сбору) без учета сумм налогов (сборов), уплаченных в связи с ввозом товаров на таможенную территорию ЕАЭС, сумм налогов, уплаченных налоговым агентом;

- суммы доходов и расходов по данным бухгалтерской (финансовой) отчетности не являются налоговой тайной.

Указанная информация подлежит размещению на официальном сайте ФНС РФ в соответствующем разделе. На этом же сайте будет опубликована информация о налоговых правонарушениях и мерах ответственности за их совершение, применяемых спецрежимах и участие в консолидируемых группах налогоплательщиков.

ВЕДЕНИЕ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА

Целью публикации приведенной информации является предоставление налогоплательщику возможности самостоятельной проверки благонадежности контрагентов.

Напомним, что с целью обоснованного учета расходов для целей исчисления налога на прибыль, компаниям следует проявлять должную осмотрительность при выборе контрагентов (п.10 Постановления Пленума ВАС РФ от 12.10.2006 г. №53).

Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

При этом налоговый орган должен собрать достоверные доказательства в подтверждение заявленных доводов о недобросовестности заявителя и направленности его умысла на получение необоснованной налоговой выгоды (Постановление АС Поволжского округа от 26.05.2016 г. №А12-33971/2015).

Например

В одном из споров налоговая инспекция привела доводы о том, что банк должен был располагать сведениями о признании контрагента банкротом.

Поэтому при поступлении от его имени распоряжения о перечислении денежных средств после введения в отношении должника процедуры конкурсного производства, подписанного не конкурсным управляющим, банк должен был при должной степени заботливости и осмотрительности предпринять все возможные с его стороны действия по проверке распоряжения своего клиента. В качестве аргумента налоговая инспекция привела тот факт, что соответствующая информация на дату поступления спорного распоряжения от имени клиента размещена в сети Интернет и могла быть установлена банком путем использования электронного ресурса «Картотека арбитражных дел» (Постановление АС Уральского округа от 23.05.2016 г. №А76-15971/2015).

Компании при выборе контрагентов должны оценивать не только условия сделки и их коммерческую привлекательность, но и деловую репутацию, платежеспособность контрагента, а также риск неисполнения обязательств и предоставление обеспечения их исполнения, наличие у контрагента необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала) и соответствующего опыта. Следовательно, проверка лишь правоспособности контрагента не свидетельствует о том, что налогоплательщик, будучи заинтересованным в надлежащем исполнении контрагентом договорных обязательств, проявил должную степень осмотрительности и осторожности при выборе поставщика (Постановление АС Северо-Западного округа от 26.05.2016 г. №А66-11988/2015).

Таким образом, у компаний будет больше возможностей проверять благонадежность своего контрагента и, соответственно, проявлять должную осмотрительность и осторожность при их выборе.

Иначе наличие открытых сведений о неблагонадежных контрагентах (не предоставляет бухгалтерскую и налоговую отчетность, не имеет работников и пр.

), которые проигнорировал налогоплательщик, будет дополнительным козырем налоговой инспекции в судебных спорах.

ПРОВЕРКА КОНТРАГЕНТА

Подача электронной жалобы

Начиная со 2 июня 2016 г. налогоплательщик имеет право подать апелляционную жалобу (если решение налогового органа не вступило в силу) либо жалобу (если решение вступило в силу) в электронном формате. Такие изменения внесены Законом № 130-ФЗ в положения ст. 139.2 НК РФ.

Теперь у налогоплательщика есть право выбора формы подачи апелляционной жалобы либо жалобы: через личный кабинет налогоплательщика; по ТКС через оператора либо в бумажном варианте (п. 1 ст. 139.2 НК РФ).

Также налогоплательщик имеет право выбрать способ отправки решения по жалобе. Такая возможность предоставлена новой редакцией п.п. 6 п. 2 ст. 139.2 НК РФ.

Вступление в силу измененных (новых) форм налоговой отчетности

Согласно обновленной редакции п.5 ст.5 НК РФ нормативные правовые акты, предусматривающие утверждение новых форм (форматов) налоговых деклараций (расчетов) или внесение изменений в действующие формы (форматы) налоговых деклараций (расчетов), вступают в силу не ранее чем по истечении двух месяцев со дня их официального опубликования.

Таким образом, благодаря данной поправке (п.5 ст.5 НК РФ в ред. Закона №130-ФЗ), налогоплательщик сможет заблаговременно изучить введенные новые (измененные действующие) формы налоговых деклараций (расчетов) в течение 2 месяцев (по сравнению с ранее действовавшими 10 календарными днями), да и само введение (изменение) формы налоговой отчетности не будет неожиданностью.

Вступление в силу актов Правительства РФ

Нормативные правовые акты, выпущенные Правительством РФ, будут вступать в силу в те же сроки, что и акты законодательства о налогах и сборах.

Напомним, что акты законодательства о налогах вступают в силу не ранее чем по истечении месяца со дня официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, а акты законодательства о сборах – не ранее чем по истечении месяца со дня опубликования.

Важно!

Такая поправка будет применяться со 2 июня 2016 г. и в отношении правительственных нормативных правовых актов (абз.1 п.5 ст.5 НК РФ в редакции Закона №130-ФЗ).

Например, новые (измененные) правила ведения книги покупок и продаж, применяемых при расчетах по НДС, которые подлежат введению с начала квартала, должны быть опубликованы за месяц до введения.

Формат передачи запрошенных документов налоговой инспекции

Согласно п.2 ст.93 НК РФ истребуемые налоговым органом документы могут быть представлены налогоплательщиком лично или через представителя, направлены по почте заказным письмом или переданы в электронной форме по ТКС или через личный кабинет налогоплательщика.

Источник: https://rosco.su/press/iyunskie_izmeneniya_nalogovogo_zakonodatelstva/

О передаче информации в электронном виде в налоговую инспекцию

ИНФОРМАЦИЯ «В ЭЛЕКТРОННОМ ВИДЕ» И ИНФОРМАЦИЯ «В ВИДЕ ЭЛЕКТРОННОГО ДОКУМЕНТА» – ЭТО НЕ ОДНО И ТО ЖЕ

Закон «Об электронной подписи» различает информацию «в электронной форме» и информацию «в форме электронного документа».

В первом случае информация может быть представлена любым файлом: текстовым, графическим, аудио и т. д.

Но в ситуации, когда тот же файл будет зашифрован при помощи квалифицированной электронной подписи (далее ‒ КЭП), речь пойдёт уже об электронном документе, значимом юридически.

Соответственно, если в отношении передаваемой в налоговые органы информации не предусмотрено обязательных к применению формата, формы подачи (например, заявление об отказе от освобождения от НДС в отношении операций, перечисленных в ч. 3 ст. 149 НК РФ), то любая информация, направленная по ТКС с применением КЭП, – это документ, надлежащим образом оформленный и переданный, и у налоговиков не будет оснований оставить такую информацию без внимания.

ПРЕДОСТАВЛЕНИЕ ДОКУМЕНТОВ В ФНС ПО ТКС – ПРАВО ИЛИ ОБЯЗАННОСТЬ?

В большинстве случаев налогоплательщик может выбрать удобный ему способ передачи данных. Но есть ситуации без права выбора: налоговые декларации (расчёты) должны быть направлены исключительно по ТКС в установленные сроки, с соблюдением формы и формата, если в отношении налогоплательщика выполняется хотя бы одно условие:

- среднесписочная численность работников за предшествующий год (или во вновь созданной организации) превысила 100 человек;

- налогоплательщик относится к категории крупнейших;

- налогоплательщик не относится ни к одной из категорий, указанных выше, но должен представлять электронную декларацию в силу положений НК РФ применительно к конкретному налогу. Практически в 100 % данное правило работает в отношении декларации по НДС.

При этом налогоплательщику следует выбрать такого оператора электронного документооборота, который соответствует требованиям ФНС России, иначе станет невозможно соблюдать порядок подачи и деклараций, и иных сведений.

Во всех остальных случаях представление информации по ТКС – право налогоплательщика, а не обязанность.

ВСЕГДА ЛИ МОЖНО НАПРАВИТЬ ДОКУМЕНТЫ НАЛОГОВИКАМ ПО ТКС?

Нет, не всегда. При истребовании документов (информации) налоговыми органами налогоплательщик обязан руководствоваться нормами НК РФ, а также порядком, утверждённым ФНС России. Из них следует, что представить документы по ТКС налогоплательщик вправе, только если выполняются все условия:

- документы изначально существуют как электронные;

- документы были созданы по форматам, установленным ФНС России.

Основная доля имеющихся форматов для электронной передачи документов была утверждена ФНС ещё в 2012 году.

Однако в связи с изменением законодательства в 2015 году форматы были обновлены для ряда электронных документов.

А в конце 2015 года прошли регистрацию в Минюсте РФ приказы ФНС России, утвердившие форматы для электронных первичных документов о передаче товара и передаче результатов работ (оказании услуг).

В настоящее время утверждены форматы следующих документов: счёт-фактура; книга покупок; книга продаж; журнал полученных и выставленных счетов-фактур; акт приёмки-сдачи работ (услуг); дополнительный лист книги покупок; дополнительный лист книги продаж; товарная накладная (ТОРГ-12); корректировочный счёт-фактура; ответ на требование о представлении пояснений. На сегодняшний день указанный перечень документов является исчерпывающим.

В соответствии с требованиями ФНС России данные документы должны быть созданы и представлены в виде xml-файлов.

Следовательно, для документов, составленных в оригинале на бумажном носителе, кодексом не предусмотрено электронное направление при истребовании их налоговиками. Для них придётся применить способ представления «по старинке»: создать и заверить бумажные копии. Правда, жёсткие ограничения по способу передачи традиционно созданного документа НК РФ устанавливает только на случай проверок.

МОЖНО ЛИ НАПРАВИТЬ КОПИИ ЗАПРОШЕННЫХ ДОКУМЕНТОВ ЧЕРЕЗ ТКС В ВИДЕ СКАНИРОВАННЫХ ИЗОБРАЖЕНИЙ?

Поэтому налоговиками были утверждены не только форматы для создания электронных документов (.xml), но и форматы для передачи скан-образов документов. Однако в разъяснениях представители ФНС России уточнили, что так можно направить на запрос проверяющих только бумажные в оригинале документы.

В настоящее время утверждены форматы для скан-копий следующих документов: счёт-фактура, корректировочный счёт-фактура, ТТН, акт приёмки-сдачи работ (услуг), ГТД, добавочный лист к ГТД, спецификация (калькуляция, расчёт) цены (стоимости), товарная накладная (ТОРГ-12), договор (соглашение, контракт) и дополнение к договору, отчёт НИОКР. Передать скан-копию разрешено в форматах .tif, .jpg, .pdf, .pgn. При этом изображение документа должно быть черно-белым с использованием 256 градаций серого и с разрешением от 150 до 300 точек на дюйм.

Таким образом, налогоплательщик в ответ на требование о представлении документов вправе направить в налоговый орган скан-образы только указанных в перечне документов. Заверять скан-копии печатью и подписью не нужно.

В КАКОМ ЖЕ ПОРЯДКЕ СЛЕДУЕТ НАПРАВЛЯТЬ В НАЛОГОВУЮ ИНСПЕКЦИЮ ДОКУМЕНТЫ, КОТОРЫЕ СОСТАВЛЕНЫ В ЭЛЕКТРОННОМ ВИДЕ, НО ПО НЕ УТВЕРЖДЁННОМУ ФОРМАТУ?

На этот вопрос представители ФНС России отвечали в письмах 2015 года. Чиновники указали, что в таких ситуациях документ представляется на бумажном носителе в виде заверенной налогоплательщиком копии с отметкой о подписании документа квалифицированной электронной подписью. Аналогичные разъяснения содержатся и в ранее изданных письмах Минфина России.

Таким образом «неформатные» электронные документы, которые в ходе проверки истребуют налоговые органы, по ТКС отправить в инспекцию нельзя. Предварительно они должны быть распечатаны, должным образом заверены и на бумажном носителе представлены в налоговый орган.

БУДЕТ ЛИ ИНФОРМАЦИЯ «НЕ ПО ФОРМАТУ» ВООБЩЕ СЧИТАТЬСЯ ЗА ДОКУМЕНТ НАЛОГОВИКАМИ?

В любом случае вопрос признания информации юридически значимым документом решается не только Налоговым кодексом.

Есть Закон «Об электронной подписи», и он признаёт любую информацию в электронной форме, подписанную КЭП, электронным документом, равнозначным документу на бумаге, подписанному собственноручно.

А с 30 января 2016 года работает поправка, распространяющая применение такого электронного документа на любые правоотношения. Исключение, как и раньше, составляют случаи, когда нормативно установлено требование создать документ только на бумаге.

Заметим, что на практике налогоплательщики при взаимодействии с ИФНС используют именно КЭП.

А значит, в принципе любое отправление с такой подписью, в отношении которого не установлено иных обязательных требований, является полновесным документом.

Ещё раз отметим, что особые требования предусмотрены НК РФ только в отношении электронных деклараций и документов по запросу инспекции в рамках проверки.

Итак, при получении требования представить документы в налоговую инспекцию лишь очень немногие из них допускается передать в виде электронного документа.

Возможность передать истребуемые документы по ТКС в виде скан-копий, заверенных КЭП налогоплательщика, распространяется на документы, созданные на бумаге, и число таких документов пока невелико.

Необходимость расширить перечень бумажных документов, которые могут быть представлены в электронном виде, очевидна и самим контролёрам, которые выдвигают соответствующие законотворческие инициативы.

В то же время каждый налогоплательщик по собственной инициативе может передать в налоговую инспекцию по ТКС любую информацию, в том числе и электронные копии документов.

Источник: http://bishelp.ru/business/o-peredache-informacii-v-elektronnom-vide-v-nalogovuyu-inspekciyu