Строка 041 декларации по налогу на прибыль в 2018 году — включаются

Строка 041 Приложения 2 к листу 02 декларации по налогу на прибыль подразумевает под собой расшифровку одного из разновидностей косвенных затрат компании, указанных в 040 строке.

По строке 041 отображаются суммы всех без исключения налогов, которые подлежат отображены в перечне затрат, снижающих доход организации.

Для исключения вероятности допущения ошибок и неточностей целесообразно рассмотреть порядок заполнения строки 041 подробней.

Строка 041 в декларации по доходу отображена в Приложении № 02 к листу 02 и предназначена для раскрытия сведений относительно начисленных за отчетный период сумм налоговых платежей, включенных в перечень косвенных затрат.

В прошлые периоды декларация формировалась по форме и правилам, которые отображены в Приказе ФНС России от ноября 2014 года.

Для отчетности форма данного документа и правила его формирования обновлены по результатам вступления в юридическую значимость Приказа ФНС России от октября 2016 года.

По отношению к строке 041 при этом были внесены достаточно существенные поправки, которые заключаются в следующем:

| В содержании самой формулировки наименование значения | Которое отображается в строке, а также добавлено упоминание о страховых взносах |

| Был скорректирован пункт 7.1 Правил заполнения | По результатам чего из него были удалены указания на то, что страховые взносы, предназначенные непосредственно для ПФР, ФСС (в области временной утраты дееспособности и материнства в частности), ФОМС, по данной строке не строке не отображаются |

Но при этом, совместно с налогообложением и сборами было разработано упоминание относительно страховых взносов, обязательных к отображению в данной строке.

Необходимо также обращать внимание на то, что взносы в строке 041 требуется включать, начиная с отчетных периодов за 2017 год. Если же по новой форме была подана годовая декларация, делать этого нет необходимости.

Какие суммы исключаются из собственных расходов

Необходимо обращать внимание на то, что платежи по государственным пошлинам строка 041 налога на прибыль не должна указывать в том случае, если:

- обязанность по перечислению денег в качестве госпошлины возникла по результатам регистрации актива из перечня внеоборотных средств;

- сумма пошлины была причислена к суммарному размеру стоимостной оценке объекта основных средств во время принятия его к непосредственному учету;

- в налоговом учете рассчитанная и уплаченная пошлина была отображена в качестве компонента иных издержек на основании статьи 264 Налогового Кодекса.

Следует помнить, что из значения рассматриваемой строки исключается показатель издержек, который был взят во внимание в период выведения налогооблагаемой базы.

Такая норма напрямую относится к предъявляемым контрагентами акцизов и НДФЛ в частности. Не следует отображать в данной строке размер налога на доходы и сумму платежей, перечисленных по причине с имеющимся местом загрязнением окружающей среды.

Помимо этого не подлежат учету в перечне косвенных затрат пени, штрафы и факт оплаты недоимок по имеющимся налоговым обязательствам.

Согласно установленным нормам налогового законодательства, в декларацию по налогу на прибыль в строке 041 в нынешнем году не стоит включать рассчитанный налог участниками игорного предпринимательского дела.

В данном случае исключение сделано и для субъектов хозяйствования, которые осуществляют занятость на ЕНВД, при этом совмещенные с ОСНО. УСН в данном случае не учитывается.

Помимо этого, обособить от косвенных типов издержек необходимо и такие расходы, как:

- начисленные размеры по дивидендам;

- перечисляемые средства непосредственно на добровольные установленные формы страхования;

- в строке 041 невозможно включать объем внесенных в специальный фонд гарантийных взносов;

- размер начисляемого и погашенных долговых обязательств, в том числе и церемониальные мероприятия;

- проходящие по учету стоимостные оценки услуг нотариальных органов в области их превышения норм, которые установлены тарифами для нотариальных разновидностей сборов.

В группу подобных исключений дополнительно относятся все без исключения средства, которые непосредственный работодатель перечисляет на счет негосударственных пенсионных фондов.

Такая разновидность страховых взносов не находится на контроле налоговой инспекцией. Если же к предприятию используются государственные структуры меры воздействия в виде штрафных санкций, то подобные суммы не должны быть отображены в косвенных затратах.

Расшифровка стр

Необходимо помнить, что форма декларации установлены Приказом ФНС от октября 2016 года. В пунктах подробно скомпонованы показатели, на основании которых определяется налоговая база текущего отчетного периода, отображающая сведения прошлых лет, благодаря чему можно казать существенное влияние на отчетные результаты деятельности.

Строка 041 декларации по налогу на прибыль отображается во втором Приложении листа 02. В данное поле должны быть занесены сведения исключительно по отчетному конкретному периоду.

В прошлом году перечень значений, которые подлежат суммированию для отображения по строке 041, был скорректирован.

Изменения правил во многом связано с изменением непосредственно самого статуса страховых взносов.

С прошлого года их учет подлежал передаче в ведение налогового органа, а нормы по регулировке взносов подробно изложены в налоговом законодательстве в качестве отдельного возложенного налогового обязательства.

Говоря о том, какие именно налоги строка 041 должна отображать, то в данном случае можно говорить обо всех разновидностях обязательств, которые признаны косвенными издержками.

В перечень косвенных расходов включены страховые отчисления с доходов наемного штата сотрудников, а также:

- некоторые типы налогов;

- и сборы.

При этом исключения могут быть сделаны для сумм, которые указаны в нормах налогового законодательства, в частности в статье 270.

Из перечня так называемых зарплатных страховых взносов обособленно берутся во внимание в ФСС непосредственно по травматизму. Данная разновидность сбора не подлежала при изменениях передачи на учет в налоговый орган.

В соответствующую декларацию по налогу на прибыль косвенные затраты должны быт отображены одним из нескольких методом:

| Непосредственно с привязкой к факту начисления обязательств | В случае использования варианта начисления |

| Непосредственно с привязкой к дате по факту перечисления средств всего суммарного размера сборов | В случае использования кассового метода |

Подлежит непосредственному отображению в строке 041 и сумма перечисляемых компанией пошлин. Они берутся во внимание по нарастающему итогу.

В стандартных ситуациях строка 041 налога на доходы включает в себя размер транспортного налога, а также:

- обязательств по уплате имущественного налога;

- и НДПИ в частности.

Рассчитанный объем земельного налога должен быть включен в перечень косвенных затрат. Подобного рода норма распространяется и на водный налог, на входящий НДС.

Что важно учесть при заполнений

Во время заполнения рассматриваемой строки 041 нужно обращать внимание на:

- транспортный налог;

- страховые взносы;

- госпошлину.

Для исключения вероятности возникновения различного недопонимания рассмотрим каждую ситуацию по отдельности. Бланк декларации по налогу на прибыль можно скачать здесь.

Транспортный налог

В рассматриваемой декларации по налогу на прибыль по строке 041 в затратах должно быть взято во внимание размер транспортного налога.

В частности речь идет об авансовых платежей по транспортному налогу, в частности:

| По легковым транспортным средствам | Которые не были зарегистрированы в системе Платон — в полном объеме |

| Зарегистрированные в системе | Транспортное налогообложение за вычетом суммы платежа за нанесение вреда дорожным покрытиям |

Следует помнить, что с июля 2016 года собственники большегрузных транспортных средств не вправе отдельно списывать в затраты авансовые платежи по транспортному налогообложению и платы за возмещение ущерба дорожному полотну.

Платежки в систему “Платон” отображаются в затратах по строке 040 в области превышения над таким типом налогообложения.

Страховые взносы

Соответствующие страховые взносы от НС и ПЗ не попадают в строку 041 и подлежат включению в суммарный размер косвенных затрат. Во многом это связано с тем, что они, как и раньше находятся под контролем ФСС.

Госпошлина

Необходимо обращать внимание на то, что отображение пошлины также обладает некоторыми особенностями, основными из которых принято считать:

| Отсутствие необходимости включения по строке 041 госпошлину, которая была уплачена за рассмотрение искового заявления в Арбитражном судебном органе | Данная разновидность затрат относится непосредственно к судебным издержкам и подлежит обязательному отображению по строке 200 Приложения 2 в перечне внереализационных затрат |

| Госпошлина по вопросу регистрации соглашения | Прав собственности и нотариального заверения документов допускается возможность отображать по строке 041 |

Бланк квитанции на оплату госпошлины можно скачать здесь.

Видео: первоначальные аспекты

Обращая внимание на указанные особенности можно исключить вероятность возникновения различного недопонимания.

В завершении можно отметить — рассматриваемая строка во время заполнения требует к себе знания некоторых особенностей. О них подробно было рассмотрено в статье.

Источник: https://zanalogami.ru/stroka-041-deklaracii-po-nalogu-na-pribyl/

Строка 041 в налоге на прибыль

Строка 041 приложения 2 к листу 02 декларации по налогу на прибыль представляет собой расшифровку одного из видов косвенных расходов организации, отраженных в 040 строчке. По строке 041 показываются суммы всех налогов, которые отражаются в составе расходов, уменьшающих прибыль организации. Рассмотрим какие налоги отражаются по строке 041 декларации по налогу на прибыль.

Какие налоги нужно указывать по строке 041 декларации по налогу на прибыль

В 2017 году в связи с внесением в НК РФ ряда поправок, появлением главы 34 и передачей страховых взносов под администрирование ФНС, порядок заполнения строки 041 претерпел изменения. Изменилась и сама формулировка строки в декларации:

Получите 267 видеоуроков по 1С бесплатно:

По данной строчке показываются суммы налогов, а также авансовые платежи по ним, сборы, страховые взносы, начисленные согласно НК, кроме налогов согласно ст.270 НК:

Важно учесть при заполнении строки 041

Транспортный налог в строке 041

В декларации по налогу на прибыль по строке 041 в расходах учитывается сумма транспортного налога (авансовых платежей по транспортному налогу):

- по легковым автомобилям и автомобилям, не регистрированным в системе «Платон» — в полном размере;

- зарегистрированным в данной системе — транспортный налог за вычетом суммы платежей за вред дорогам.

С 03.07.2016г. владельцы большегрузного автотранспорта не могут отдельно списывать в расходы авансовые платежи по транспортному налогу и плату за возмещение ущерба дорогам. Платежи в систему «Платон» показываются в расходах по строке 040 в части превышения над транспортным налогом.

Страховые взносы от НС и ПЗ в строке 041

Страховые взносы от НС и ПЗ не попадают в строку 041 и включаются в общую сумму косвенных расходов поскольку по-прежнему остаются под контролем ФСС.

Налог на имущество в строке 041

По строке 041 отражается налог на имущество по ОС рассчитанный исходя и из среднегодовой и из кадастровой стоимости имущества.

Госпошлина в строке 041

Отражение госпошлины также имеет ряд особенностей:

- Не следует включать по строке 041 госпошлину, уплаченную за рассмотрение иска в Арбитражном суде. Данный вид расхода относится к судебным издержкам и показывается по строчке 200 приложения №2 листа 02 в составе внереализационных расходов.

- А вот госпошлину за регистрацию договора, прав собственности, нотариальное заверение документов можно показать по строке 041.

buhspravka46.ru

Строка 041 декларации по налогу на прибыль 2018

В 2018 году заполнение строки 041 декларации по налогу на прибыль вызывает много неясностей, поэтому мы сделали подробную инструкцию, какие налоги отразить по строке 041 приложения 2 к листу 02 декларации по налогу на прибыль, и когда бухгалтер отражает страховые взносы в декларации.

Бесплатный доступ к журналу «Российский налоговый курьер»

Строка 041 приложения 2 к листу 02 декларации по налогу на прибыль

Форма декларации по прибыли утверждена приказом ФНС от 19.10.16 № ММВ-7-3/572, поэтому отчеты по прибыли в 2018 году нужно делать как и в прошлом году. Изменения в частности коснулись строки 041 приложения 2 к листу 2. Теперь в нее нужно включать выплаты страховых взносов – все, за исключением тех, которые платятся в ФСС (на травматизм).

Важно! Налоговики при проверках требуют пояснить, почему «прибыльная» выручка не совпадает с базой по НДС. Мы рассмотрели пять ситуаций, когда несостыковки оправданны и их просто пояснить. Воспользуйтесь готовыми образцами пояснений>>>

Какие налоги учитывать в 2018 году по строке 041

В строку 041 приложения 2 листа декларации по налогу на прибыль в 2018 году включаются налоги, которые упоминаются в пп. 1 п. 1 ст. 264 НК РФ. Это уплаченные государству суммы, связанные с изготовлением и сбытом продукции, и поэтому снижающие сумму прибыли. В частности, к таким платежам можно отнести:

- таможенные сборы,

- имущественные сборы,

- страховые взносы.

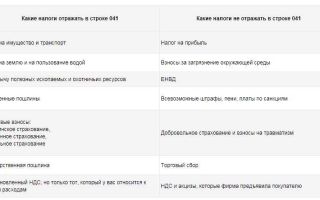

Более подробно о налогах в строке 041 смотрите в таблице.

Какие налоги отражать в строке 041

Какие налоги не отражать в строке 041

Налог на имущество и транспорт

Налог на прибыль

Налог на землю и на пользование водой

Взносы за загрязнение окружающей среды

На добычу полезных ископаемых и охотничьих ресурсов

Всевозможные штрафы, пени, платы по санкциям

Добровольное страхование и взносы на травматизм

Восстановленный НДС, но только тот, который у вас относится к прочим расходам

НДС и акцизы, которые фирма предъявила покупателю

Заполнение строки 041 приложения 2 к листу 02

Заполнить строку 041 приложения 2 к листу 2 в 2018 году не так трудно, как кажется, если точно знать, какие налоги и взносы включать в эту графу (смотрите таблицу выше). Также необходимо соблюдать следующие правила:

- строка 041 предназначена для отражения в декларации по налогу на прибыль косвенных налогов, в частности тех сборов и взносов, которые компании учитывают как прочие расходы (Письмо ФНС от 11.04.2017 №СД-4-3/[email protected]);

- вписывайте сумму начисленных сборов, взносов, и авансов за отчетный период;

Важно! Проверьте учетную политику компании, все ли способы экономии вы используете. Тем более что с 1 января 2018 года компания вправе предусмотреть дополнительные выгодные условия. Внесите изменения в свою «учетку» или утвердите новый документ. Подробнее>>>

- все данные отражаются нарастающим итогом;

- общая сумма строки 041 должна быть включена наряду с прочими графами в строку 040 – косвенные налоги.

Образец заполнения строки 041

Чтобы нагляднее разобраться, что нужно указывать в строке 041 декларации по налогу на прибыль, мы сделали для вас небольшой образец с примером.

m.rnk.ru

Что включает строка 041 декларации по налогу на прибыль?

Отправить на почту

Строка 041 декларации по налогу на прибыль в последней редакции этого документа (начиная с отчета за 2016 год) имеет иное содержание, чем в предшествующих редакциях. Рассмотрим, что же изменилось.

Что обновилось в строке 041 декларации по прибыли?

Строка 041 в декларации по прибыли находится в приложении № 02 к листу 02 и предназначена для раскрытия данных о начисленных за период суммах налоговых платежей, вошедших в состав косвенных расходов.

Источник: http://yurist-moscow.ru/stroka-041-v-naloge-na-pribyl/

Строка 267 декларации по налогу на прибыль за 2018

ВАЖНО! Взносы «на травматизм», уплачиваемые в Соцстрах в стр. 041 (налог на прибыль 2018) ,не включаются! Так как данное страховое обязательство осталось подконтрольно Фонду социального страхования. Какие суммы включать Сразу оговоримся, что порядок отражения косвенных расходов в налоговой декларации напрямую зависит от метода ведения бухгалтерского учета в организации.

Так, если компания в своей учетной политике прописала, что ведет учет методом начисления, то в отчетность включают суммы начислений. В случае если в учетной политике выбран кассовый метод ведения бухучета, то в состав косвенных расходов учитывают только суммы произведенных платежей, то есть по факту уплаты обязательств в соответствующие бюджеты.

Конкретный список, что включить в стр.

Заполнение декларации – строка 210

То есть, в нём показывают не только поступления, адресованные юридическому лицу в целом, но и дивиденды, которые эта фирма начислила физлицам и юрлицам, и в качестве налогового агента сдаёт данный отчёт. Кто обязан включить в декларацию Лист 03 Теперь о том, кто заполняет Лист 03 декларации по налогу на прибыль. Применительно к Разделу А это:

- компании – эмитенты ценных бумаг (т.е. распределяющие остатки прибыли после уплаты налога) и признаваемые в связи с этим налоговыми агентами на основании п. 3 и подп. 1, 3 п. 7 ст. 275 НК РФ;

- компании – не эмитенты ценных бумаг, но выплачивающие доходы по ним (должны указать ИНН эмитента) и признаваемые в связи с этим налоговыми агентами на основании подп. 2, 4, 5, 6 п. 7 и 8 ст.

Онлайн журнал для бухгалтера

Следовательно, при заполнении Декларации за 2016 год по строкам 210-230 указывается общая величина авансовых платежей за девять месяцев 2016 года и ежемесячные авансовые платежи, подлежавшие уплате в 4 квартале 2016 года.

При этом сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия (абзац пятый п. 2 ст. 286 НК РФ). Таким образом, по строкам 210-230 Декларации за 2016 год подлежит отражению сумма строк 180-210 и строк 290-310 Декларации за 9 месяцев 2016 года (смотрите также письмо ФНС России от 14.07.2015 N ЕД-4-3/[email protected] «О контрольных соотношениях показателей налоговой декларации по налогу на прибыль организаций»).

При этом в Декларации за налоговый период строки 290-310 не заполняются.

При корректном внесении данных в другие разделы сама строка 210 при заполнении не вызовет затруднений. На основании уже внесённых данных формируются показатели 210 строки. Последовательность внесения данных в строку 210 Согласно ст.286 п.2 по завершении отчетного периода все декларанты заполняют декларации и перечисляют в бюджет государства налоги.

В одном отчетном периоде начисляется сумма авансовых платежей:

Источник: http://redtailer.ru/stroka-267-deklaratsii-po-nalogu-na-pribyl-za-2018/

Прочие расходы по налогу на прибыль в декларации

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

https://www.youtube.com/watch?v=el8rwFKdMW4

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Нажимая на кнопку Отправить, я даю согласие на обработку персональных данных

В новой форме декларации по налогу на прибыль изменен порядок заполнения строки 041 Приложения 2 к Листу 02. Теперь в этой строке должны отражаться не только суммы начисленных налогов и сборов, но и суммы страховых взносов (п.7.1 Порядка заполнения налоговой декларации по налогу на прибыль, утвержденного Приказом ФНС России от 19.10.2016 N ММВ-7-3/[email protected]).

Однако, в программе дополнительных настроек делать не требуется.

В программе 1С при заполнении предыдущей редакции Декларации по налогу на прибыль, в соответствии со старым порядком ее заполнения, в строку 041 включались только расходы по статьям затрат с видом «Налоги и сборы».

Расшифровка строки 041 выглядела следующим образом:

В новой форме декларации разработчики изменили порядок заполнения строки 041 Приложения 2 к Листу 02. Теперь при формировании строки 041 учитываются так же и расходы по статьям затрат с видом «Страховые взносы»:

Следует обратить внимание на правильность отражения в декларации взносов в ФСС от НС и ПЗ, которые в соответствии с НК РФ (пп.45 п.1 ст.264 НК РФ) относятся к прочим расходам, связанным с производством и реализацией, и должны попадать в строку 040 Приложения 2 к Листу 02. Для этого у статьи затрат «Взносы в ФСС от НС и ПЗ» следует указать вид расхода «Прочие расходы».

www.1c-victory.ru

В этой статье я постараюсь простым языком объяснить вам заполнение декларации по налогу на прибыль. Данное мини.руководство подходит для заполнения декларации за квартал, полугодие, девять месяцев и год.

Для облегчения последующего расчета и для возможного анализа распечатываем:

оборотно- сальдовые ведомости по сч. 90.1.1 (выручка),

оборотно- сальдовые ведомости по сч. 90.2.1 (себестоимость продаж),

оборотно- сальдовые ведомости по сч. 90.3 (НДС),

оборотно- сальдовые ведомости по сч. 91.1 (прочие доходы- внереализационные доходы),

оборотно- сальдовые ведомости по сч. 91.2 (прочие расходы-внереализационные расходы).

[su_quote]

Для еще большего облегчения работы, все расчеты можно записать под оборотно-сальдовой ведомостью (да и при налоговой проверке не будет лишних вопросов у проверяющих Вас инспекторов).

Подготавливаем «цифры» к расчету :

1. Очищаем реализацию от НДС. (Кр.об. 90.1.1-Дт.об.90.3). Одновременно еще раз проверяем НДС с реализации (если реализация вся облагается НДС 18%, то Кр.об. 90.1.1/118*18=Дт.об.90.3. Если разная ставка НДС (18%, 10%), то проверяем реализацию по каждой ставки НДС. Для окончательной очистки реализации от НДС, из Кр.об.90.1.1 вычитаем Дт.об.90.3. Полученную цифру записываем.

2. Очищаем внереализационные доходы (счет 91.1) от НДС. Это нужно сделать в том случае, если у вас есть внереализационные доходы, облагаемые НДС (чаще всего это сдача имущества в аренду). НДС по внереализационным доходам можно увидеть в оборотно-сальдовой ведомости счета 91.2 (субконто- НДС).

Если у вас нет такого субконто, то берите, то субконто, где у вас аккумулируется весь НДС по внереализационным доходам. Проверяем правильность расчета НДС — Кр.об.91.1 (доходы облагаемые НДС)/118*18= Дт.об.91.2 (субконто-НДС). Для окончательной очистки внереализационных доходов от НДС, из общей суммы Кт.об.91.1 вычитаем Дт.об.91.

2 (субконто –НДС). Полученную цифру записываем.

3. Подготавливаем внереализационные расходы, учитываемые при налогообложении, т.е. очищаем Дт.об.91.2 от расходов, которые не учитываются при налогообложении (НДС- смотреть выше, штрафы, пени).

Полный перечень расходов можно найти в ст. 251 гл.21 НК РФ. Для окончательной очистки внереализационных расходов от расходов, не учитываемых при налогообложении, из Дт.об.91.

2 вычитаем соответствующие субконто (НДС, штраф, пеня и пр.) Полученную цифру записываем.

4. Подготавливаем себестоимость продаж (в случает если были проданы не только покупные товары, но и товары, произведенные самостоятельно) Дт.об.90.2.1. Из итоговой суммы Дт.об.90.2.1 «вытаскиваем» себестоимость перепроданных товаров и себестоимость самостоятельно произведенных и проданных товаров. Полученные цифры записываем. В сумме записанные цифры должны дать Дт.об.90.2.1.

Заполняем Налоговую декларацию по налогу на прибыль.

Начинаем с Приложения № 1 к Листу 02 Доходы от реализации и внереализационные доходы:

Код строки 010 Выручка всего=Код строки 011+Код строки 012+Код строки 013+Код строки 014

Код строки 011-014 Смотрим подготовленную «цифру» к расчету под номером 1 (реализация без НДС- очищенный оборот 90.1.1 от НДС) и проставляет результаты в соответствии с показателями формы.

011- производство,012-торговля. Код строки 010 должен равняться Кр.об.90.1.1 без НДС.

Код строки 100 Внереализационные доходы

Смотрим подготовленную «цифру» к расчету под номером 2 (внереализационный доход Кр.об.91.1, если были доходы с НДС, то внереализационный доход, очищенный от НДС) и проставляем результаты в соответствии с показателями формы. Если ваши внереализационные доходы не попадают в Коды строк 101-107, то результат ставим без расшифровки в Код строки 100.

Приложения № 2 к Листу 02 Расходы, связанные с производством и реализацией, внереализационные расходы и убытки:

Код строки 010 Прямые расходы .Смотрим подготовленную цифру под номером 4 и записываем себестоимость самостоятельно произведенных и проданных товаров.

Код строки 020 Прямые расходы в торговле. Смотрим подготовленную цифру под номером 4 и записываем себестоимость перепроданных товаров (опт, розница).

Код строки 010+Код строки 020=Дт.об.90.2.1

Код строки 040 Косвенные расходы- всего Записываем сумму Дт.об.сч.90.7.1 (Расходы на продажу), и Дт.Об.сч.90.8.1 (Управленческие расходы). Если у вас нет оборотов по одному из счетов, то записываете обороты того счета, который есть.

Код строки 130 Итого признанных расходов Код строки 010+Код строки 020+Код строки 040

Код строки 131 или 133 сумма амортизации за отчетный период В зависимости от того какой метод начисления амортизации вы выбрали, вы вписываете выбранный код в Код строки 135 и Кр.об. сч. 02.1 в Код строки 131 или 133

Код строки 200 Внереализационные расходы-всего Смотрим подготовленную цифру под номером 3 и записываем. Если ваши внереализационные расходы не попадают в Коды строк 201-206, то результат ставим без расшифровки в Код строки 200.

Лист 02 Расчет налога на прибыль организации

Код строки 010 Доходы от реализации Код строки 010 должен равняться Кр.об.90.1.1 без НДС

Код строки 020 Внереализационные доходы Код строки 020 должен равняться Кр.об.91.1 без НДС (если внереализационные доходы у вас с НДС)

Код строки 030 Расходы, уменьшающие сумму доходов от реализации Код строки 030 должен равняться

Дт.об.90.2.1 + Дт.об.сч.90.7.1 + Дт.Об.сч.90.8.1

Код строки 040 Внереализационные расходы Код строки 040 должен равняться Дт.об.91.2 очищенный от расходов, которые не попадают под налогообложение (НДС, штраф, пеня и пр.).

Код строки 060 Итого прибыль (убыток) Код строки 060 должен равняться разнице между суммой всех доходов и всех расходов

Если у вас нет прибыли, исключаемой из налоговой базы (коды строк 070-090), то переносим результат Кода строки 060 в Код строки 100 (Налоговая база).

Если вы не уменьшали прибыль отчетного периода убытками прошлых лет (Приложение 4 к Листу 02), то дублируем цифру из Кода строки 100 в Код строки 120 (Налоговая база для исчисления налога).

Код строки 140 Ставка налога на прибыль Ставка налога на прибыль всего по бюджетам 20% (ст.284 гл.25 НК РФ), в том числе ФБ-2%, бюджет субъектов РФ-18%.

Коды строк 180-200- Сумма налога, рассчитанного в соответствии со ставками.

Сверяем Код строки 120 Налоговой декларации с Оборотно-сальдовой ведомостью.

Налоговая база для исчисления налога (Код строки 120)=Кр.сальдо на конец периода счета 99.1 (Прибыли и убытки)+внереализационные расходы (за исключением НДС), которые не участвуют в налогообложение прибыли сч.91.2.(штрафы, пеня и пр.)

buxgalter-online.ru

Как разделить расходы по налогу на прибыль на прямые и косвенные?

Прямые и косвенные расходы в бухгалтерском учете и учете налоговом формируются по разным принципам. В налоговом учете прямые и косвенные расходы по налогу на прибыль — это, согласно п. 1 ст.

318 НК РФ, два основных вида расходов, связанных с производством и реализацией, которые следует учитывать при расчете этого налога. Их разделение имеет свои правила и особенности, несоблюдение которых может привести к искажению налогового учета.

Рассмотрим в нашей статье оба вида расходов и принципы их разделения.

Какие расходы относятся к прямым

Ст. 318 Налогового кодекса относит к прямым расходам:

- Затраты, понесенные предприятием при приобретении материалов и сырья, которые используются в производстве товаров, а также при осуществлении работ или оказании услуг.

- Затраты, понесенные предприятием при приобретении комплектующих изделий для монтажа или полуфабрикатов для дополнительной обработки.

- Расходы по оплате труда работников предприятия, задействованных в производстве товаров, в оказании услуг или осуществлении работ. В эту категорию относятся также расходы на обязательное пенсионное страхование, страхование на случай временной нетрудоспособности, медицинская страховка, социальное страхование от профзаболеваний и несчастных случаев, финансирование накопительной части пенсии. Перечисленные расходы обязательно должны быть начислены на оплату труда работников, задействованных в производстве товаров (выполнении работ, оказании услуг). Только в этом случае их можно будет учесть при определении налога на прибыль.

- Суммы, начисляемые по амортизации основных средств, если таковые используются в производстве товаров, осуществлении работ или оказании услуг.

Источник: http://pred64.ru/article-10101/

Строка 041 декларация налог на прибыль — Гильдия юристов и риэлторов

За 2016 г. бухгалтерам необходимо отчитываться по прибыли уже на новом бланке. Форма декларации введена в действие ФНС в Приказе № ММВ-7-3/572@ от 19.10.16 г. Порядок заполнения документа немного поменялся в сравнении с существовавшим ранее. Ниже мы рассмотрим изменения, касающиеся формирования данных по строке 041.

Не заносятся в стр. 041 налоги, поименованные в стат. 270. Это, прежде всего, те затраты налогоплательщика, которые не принимаются при подсчете базы по прибыли:

Внесение сведений в строку 041 проводится бухгалтером компании по данным учета за отчетный период или налоговый. Графа расположена в Приложении 2 л. 02 декларации и предназначается для получения сведений о косвенных налогах предприятия. Информация вносится по факту начислений при методе начисления или по оплате – при кассовом методе.

Обратите внимание! Взносы, начисляемые по травматизму, не отражаются в стр. 041 прибыльной декларации, так как остались в ведении ФСС, а отчетность по НС и ПЗ, как и раньше подается в отделение соцстраха.

Так как по стат. 13 кодекса госпошлина – это платеж федерального уровня, такие суммы нужно заносить в стр. 041.

В некоторых отдельных случаях, к примеру, при приобретении объектов капительного строительства, подобные затраты необходимо включать в первоначальную стоимость ОС по бухучету, а в налоговых целях отражать в составе прочих расходов по стат. 264.

Момент принятия в затратах определяется по-разному и зависит от назначения уплаты пошлины – за судебные издержки, регистрацию всевозможных прав, ликвидацию бизнеса или осуществление прочих правовых действий.

- Суммы, обязательные к уплате по травматизму.

- НДС и акцизные сборы, выставленные покупателям.

- Плата за загрязнение окружающей среды.

- Прибыльный налог.

- Недоимки, пени и штрафные санкции, уплаченные в связи с нарушением норм налогового законодательства.

- Налог с вмененки.

- Торговый сбор.

- Налоги с игорной деятельности.

- Нотариальные суммы, перечисленные сверх действующих тарифов.

- Другие виды, поименованные в стат. 270.

Что включает строка 041 декларации по налогу на прибыль

О расчете авансов по налогу на транспорт читайте в статье «Авансовые платежи по транспортному налогу».

Строка 041 декларации по налогу на прибыль в последней редакции этого документа (начиная с отчета за 2016 год) имеет иное содержание, чем в предшествующих редакциях. Рассмотрим, что же изменилось.

Строка 041 в декларации по прибыли находится в приложении № 02 к листу 02 и предназначена для раскрытия данных о начисленных за период суммах налоговых платежей, вошедших в состав косвенных расходов.

Не войдут в их число взносы на травматизм, уплачиваемые в ФСС, а также платежи по налогам, указанные в ст. 270 НК РФ:

Из заголовка приложения № 2 к листу 02 и текста описания самой строки 041 следует, что отразиться в ней должны все начисленные за период налоги, связанные с производством и реализацией и в силу этого уменьшающие базу по прибыли. То есть это платежи в бюджет, перечисленные в подп. 1 п. 1 ст. 264 НК РФ и относящиеся:

Источник: http://grb03.ru/stroka-041-deklaracija-nalog-na-pribyl/

Налоговая декларация по налогу на прибыль

Налог с прибыли – это одно из самых основных налоговых обязательств восполняющих Казну РФ. Его обязаны платить все юридические лица, ведущих свою хозяйственную деятельность на общей системе налогообложения (ОСНО).

Ежемесячно или раз в три месяца плательщики налога осуществляют оплату авансовых платежей, но полный расчет по налогу производится в конце года.

Подтверждающим правильность начислений и уплаты обязательства документом является декларация по налогу на прибыль, которую юридические лица представляют в фискальный орган по итогам периода составления отчета (месяца или квартала), информация в ней подается нарастающим итогом.

Кто обязан сдавать документ?

Все юридические лица, зарегистрировавшие свою деятельность по ОСНО должны отчитываться перед контролирующим органом путем подачи декларации (статья 246 НК РФ). К таким организациям приравниваются:

- Российские организации;

- иностранные компании, выполняющие свою деятельность через постоянных представителей на территории РФ;

- иностранные фирмы, получающие прибыль от хозяйственной деятельности на территории РФ.

Сроки и периодичность сдачи

Налогоплательщиками заполняется налоговая декларация по налогу на прибыль, это является обязательным условием системы ОСНО. Периодичность сдачи отчета может быть:

- ежемесячная;

- ежеквартальная;

- годовая.

При этом годовая форма сдается всеми юридическими лицами, а выбор внутригодовой периодичности зависит категории налогоплательщика. Они делятся:

- юридические лица, уплачивающие налог каждый месяц;

- юридические лица, уплачивающие обязательство каждый квартал.

Определить, к какой категории относится компания, можно по сумме дохода, полученного за предшествующий год.

Декларация по налогу на прибыль 2017 года будет сдаваться ежемесячно, если доход организации за 2016 год составил более 15 000 000 рублей. Отметим, что в 2016 году суммовой порог дохода составлял 10 000 000 рублей.

Те компании, которые получили прибыли в 2016 году менее установленного лимита, обязаны отчитываться по авансовым платежам каждый квартал.

В зависимости от того, за какой период сдается документ, законодательством установлен определенный срок сдачи декларации по налогу на прибыль.

Компании, производящие перечисление по авансовым платежам каждый квартал, должны представить в контролирующую инстанцию документ не позже 28 числа месяца, что наступает за периодом отчетности. При расчете граничной даты следует учитывать правило переноса нерабочих дней, о чем свидетельствует статья 6.1 НК РФ.

Таблица №1. Налоговая декларация по налогу на прибыль 2017 года ежеквартально сдается в такие сроки.

| Периодичность | Срок |

| 1 квартал | Не позже 28.04.2017 года |

| 1 полугодие |

Источник: https://LawCount.ru/nalog/deklaratsiya-po-nalogu-na-pribyil/