Уточненка по ндс к уменьшению

Уточненная декларация по НДСв обязательном порядке подается при выявлении ошибок, приведших к занижению налога или завышению его суммы, начисленной к возмещению. Подача уточненной декларации по НДС в иных случаях является правом налогоплательщика, а не его обязанностью.

Зачем нужна уточненка по НДС

Подача в ИФНС уточненной или корректирующей декларации по НДС позволяет налогоплательщику исправить ошибки, допущенные в ранее сданном варианте этого документа.

При выявлении занижения начисленной суммы налога сдача уточненной декларации по НДС обязательна (п. 1 ст. 81 НК РФ). Корректировку декларации по НДС.

в которой сумма налога была завышена, законодательство делать не обязывает, но налогоплательщик в ней заинтересован сам.

У налоговой инспекции при проведении камеральной проверки, инициированной по причине подачи уточненной декларации по НДС. уменьшающей сумму налога к уплате, есть право затребовать от налогоплательщика пояснения (п.

3 ст. 88 НК РФ). Пояснения (или расчет) должны содержать обоснование изменений, внесенных в уточненную декларацию по НДС. при этом налогоплательщик должен их предоставить в течение 5 дней после получения такого запроса.

Если корректировочная декларация по НДС подается спустя 2 года после завершения отчетного периода с целью внесений исправлений, то в соответствии с п. 8.3 ст. 88 НК РФ налоговая может затребовать у налогоплательщика не только пояснения по уточненной декларации НДС. но и первичные документы и аналитические регистры.

Подробнее об аналитических регистрах читайте в статье«Регистры налогового учета по НДС: закрепляем в учетной политике» .

Подача уточненной декларации по НДС. как правило, влечет за собой истребование пояснений. С 2017 года такие пояснения ИФНС принимает только в электронном виде (п. 3 ст. 88 НК РФ).

Поэтому установленный электронный формат такого представления может служить также и образцом для пояснения к уточненной декларации по НДС.

составленного в добровольном порядке и поданного по инициативе налогоплательщика одновременно с уточненной декларацией.

О том, к каким последствиям может привести подача пояснений не в электронном виде, читайте в материале«Пояснения по НДС принимают только в электронном виде».

Как заполняется уточненная декларация

Как исправить декларацию по НДС ? Как сделать корректировочную декларацию по НДС. Если возникает вопрос, как сделать декларацию по НДС. уточняющую значения уже ранее поданной, то ответ прост: надо составить новую декларацию с правильными суммами.

Как заполнить уточненную декларацию по НДС. Нужно внести в нее все значения полностью, а не отобразить лишь разницу между ошибочно поданными и правильными.

Таким образом, образец уточненной декларации по НДС — это обычная декларация, только содержащая правильные (уточненные в сравнении с ранее сданным документом) цифры.

Что касается налоговых агентов, то в уточненке они отображают сведения лишь по тем налогоплательщикам, по которым были обнаружены ошибки.

Признаком уточненного документа является специальный код (номер корректировки ), который в декларации по НДС необходимо указать на титульном листе в отдельном поле. Номер корректировки соответствует порядковому номеру подаваемой уточненки за налоговый период, в котором были обнаружены ошибки.

Еще один момент, отличающий уточненную декларацию по НДС. — указание в ней признака актуальности в разделах 8 и 9. Код актуальности в уточненной декларации по НДС имеет 2 значения (пп. 46, 48 Порядка заполнения, утвержденного приказом ФНС России от 29.10.14 № ММВ-7-3/558@):

- 0 — если в исходном варианте декларации разделы 8, 9 не заполнялись или в них вносятся изменения;

- 1 — если эти разделы не требуют корректировки данных.

Источник: http://buhnalogy.ru/utochnenka-po-nds-k-umensheniyu.html

Уточненная (корректировочная) декларация по НДС: особенности заполнения

Налогоплательщики НДС в каждый отчетный период должны представлять налоговую декларацию. Но иногда бухгалтера допускают ошибки, поэтому отчетность приходится уточнять. Иначе налоговая посчитает, что не полностью уплачен налог. Поэтому необходимо четко знать, как правильно составлять уточненную декларацию по НДС.

В каких случаях сдается «уточненка» по НДС

Основной причиной подачи уточненной декларации по НДС часто считаются ошибки бухгалтера. Декларация с уточнениями создается только тогда, когда ошибки выявлены самостоятельно. Все данные налоговик вносит в карточку налогоплательщика.

Форма, порядок установлен налоговым законодательством, произвольно его нельзя составить. А вот сроки не регламентированы, значит, подавать необходимо сразу после выявления ошибки.

Желательно заполнять «уточненку» в отчетный период. Но вполне возможно подать такой документ после истечения отчетного периода. Важно знать, что подавать данные нужно только новые, старые повторять не нужно.

Каждый случай надо рассматривать конкретно, потому, как не всегда исправленная ошибка требует уточнения декларации:

- Существует ситуация, когда фирма подала декларацию с излишней суммой налога. В этом случае компания вправе подать корректировочную декларацию на уменьшение налога, либо вообще ничего не подавать. Но тогда не получится просто внести корректировки в последующий период.

- Бывает ситуация, когда допущенная ошибка не сможет повлиять на сумму налога, тогда документ не нужно сдавать, просто придется все объяснить инспекторам.

- Бывает такая ситуация, при которой бухгалтера подают данные при выявлении уменьшения или увеличения налога после проведенной проверки. Таких действий совершать не нужно.

Получите 267 видеоуроков по 1С бесплатно:

Когда подается «уточненка» во время проверки налоговиками, такая проверка прерывается. Тогда сотрудники налоговой начинают проверку по уточненным данным.

Но для НДС налоговикам по закону придется закончить первую проверку, выдать документ о ее окончании, начать новую.

Все неточности и ошибки, которые выявит сотрудник налоговой службы самостоятельно, понесут последствия. Налоговик обязательно назначит штраф.

Важным моментом считается тот факт, что по одной и той же декларации невозможно проводить более одной проверки.

К «уточненке» прилагается сопроводительное письмо. Тут необходимо указать причины исправлений. Составляется оно в произвольной форме. При необходимости докладывается дополнительная документация.

Интересным моментом является тот факт, что сопроводительное письмо не считается обязательным по закону. Но каждый сотрудник налоговой службы просит присылать такой документ совместно с декларацией. Потому что именно в нем указаны все причины произведенных ошибок:

Последствия внесения уточнений будут выражены в камеральных проверках. Поэтому налогоплательщикам желательно научиться правильно подавать необходимые данные во избежание неприятных ситуаций.

Как заполняется уточненная декларация по НДС

Надо знать, как правильно заполнить такой документ. Это абсолютно отдельный бланк, в который вносятся только правильные показатели, которых не было в прошлый раз.

Уточненная декларация состоит из тех же листов, которые подавались в первый раз. Тут надо заменить неправильные данные верными, или дополнить тем, чего ранее не было указано.

На титульном листе существует графа № корректировки, она обязательна к заполнению:

Разделы с 8 по 12 заполняются только в случае уточнений в приложении 001. Когда вносятся изменения в книгу покупок или продаж после отчетного периода, надо заполнить приложение 1 к 8 и 9 разделам.

Признак актуальности

Надо знать, какие параметры проставляются в признаке актуальности. Заполняются поля только цифрами 0 и 1:

- Цифра 0 ставится всегда, когда ранее данные в разделах 8 и 9 не предоставлялись. Еще одним случаем является замена старых сведений.

- Единицу ставят в том случае, когда сведения, предоставляемые налогоплательщиком, считаются актуальными и достоверными:

Признак актуальности придуман для того, чтобы не давать налогоплательщикам дублировать данные. В случае, когда ошибок очень много, можно поставить во всех разделах 0, тогда произойдет полная выгрузка данных.

«Уточненка» с увеличенной суммой к уплате

Важно знать, что при уточнении в декларации при увеличении налога, сначала необходимо оплатить налог, потом уже сдавать документ. Если этого не сделать — сотрудники налоговой службы назначат штраф за просрочку налога. Сдается декларация на следующий день после уплаты всех долгов:

«Уточненка» с уменьшенной суммой к уплате

Как только налогоплательщик подает декларацию на уменьшение налога, сотрудники налоговой назначают камеральную проверку. Либо может быть назначена выездная проверка.

Как только выяснится, что налогоплательщику должны, на его счет будет возвращена переплата. Но для того, чтобы это произошло, требуется написать заявление.

Подавать уточнение надо как можно раньше, если отчетный период еще не вышел. Тогда налоговая примет исправленную декларацию. Если срок закончился, но подана декларация до срока уплаты налога, на него не будет наложен штраф или пеня. Но при просрочке информации – накладывается штраф согласно законодательству.

Источник: https://BuhSpravka46.ru/nalogi/nds/utochnennaya-korrektirovochnaya-deklaratsiya-po-nds-osobennosti-zapolneniya.html

Уточненная декларация по НДС — исправляем ошибки. Порядок подачи уточненной декларации

Очень часто налогоплательщики совершают ошибки при исчислении налога и заполнении декларации по налогу НДС. Что делать, если вы обнаружили такую ошибку в своей декларации, рассмотрим в данной статье.

Причинами неверного исчисления НДС могут быть такие неточности, как неправильное формирование счетов-фактур или неверное отражение показателей в книгах покупок и продаж.

Также простое незнание налогового законодательства может послужить причиной неверного исчисления налога.

Для того чтобы избежать таких последствий как пересчет, штрафы, пени, найденную ошибку необходимо исправить. Далее рассмотрим, как это сделать.

Как исправить ошибки, допущенные при расчете НДС

Следует знать, что правила исправления ошибок представлены в НК РФ (пункт 1 ст. 54).

Данной нормой, определено, то что, при обнаружении ошибок в исчислении базы налогообложения, (в случаях если эти ошибки относятся к прошлым налоговым периодам), в текущем периоде перерасчет производится за тот же период, в котором и были допущены данные ошибки или искажения.

Что же делать, если налогоплательщик не может самостоятельно определить период совершения конкретной ошибки. В этом случае законодательство позволяет произвести пересчет в том периоде, когда была обнаружена ошибка или искажение.

Начинать исправление ошибки всегда надо с того момента, когда она допущена. Это происходит в нескольких моментах:

- при выписке или получение счета-фактуры

- во время регистрации в книге покупок и продаж,

- при отражениях хозяйственных операций

- при заполнении декларации.

Самыми простыми, по исправлению считаются ошибки допущенные при заполнении декларации. Например, просто перепутаны строки. Самыми же трудоемким является исправление ошибок, которые связаны с исчислением налога (а таких ошибок большинство).

При работе с ошибками, допущенными в счетах-фактурах, следует обращаться к постановлению правительства РФ № 1137 от 26.12.2011 .

После того, как были внесены изменения в счета-фактуры, необходимо внести, произведенные изменения также в книгу продаж и покупок.

Итак, счет-фактура исправлена, изменения внесены в налоговые регистры. В соответствии с ФЗ № 402 от 06.12.2011, все организации обязаны вести бух. учет. Поэтому далее необходимо откорректировать данные по бухгалтерскому учету. Итак, ошибка обнаружена и исправлена. Перед налогоплательщиком встает вопрос: «Как правильно заполнить уточненную декларацию НДС».

Подача уточненной декларации

Для того чтобы правильно, а главное вовремя подать уточненную налоговую декларацию, необходимо руководствоваться утвержденными правилами, установленными тем же НК РФ, а именно статьей 81.

Из данной статьи следует, что:

- Если налогоплательщик обнаружил в уже представленной декларации не отраженные или не полностью отраженные сведения, ошибки, которые приводят к снижению суммы налога, то им должна быть представлена корректирующая декларация.

- Сдача уточненной декларации должна происходить до истечения срока представления.

- Если имеющиеся ошибки и неточности не снизили сумму уплачиваемого налога, то представление уточненной декларации после срока подачи, не является нарушением.

- Если налогоплательщик, не успел подать уточненную декларацию до истечения срока подачи, но до истечения срока уплаты налогов по ней, с него снимается ответственность за не вовремя поданную уточненную декларацию.

- Если налогоплательщик не успел подать уточненную декларацию по НДС и до конца срока уплаты налогов, то ответственность будет снята только в случае если декларация будет представлена до того, как придет уведомление из налогового органа, об обнаружении ошибки.

Нужно отметить освобождение от ответственности, указанное выше, будет распространяться и на налоговых агентов.

Сроки подачи уточненной декларации

Выше много говорится о своевременности подачи уточненной декларации. Отметим еще раз в какие сроки — это необходимо сделать.

В соответствии с законом (а именно п. 1 статьи 174 НК РФ) уплатить такой налог как НДС необходимо до 25 числа, следующего за прошедшим кварталом. Представить же декларацию по НДС необходимо не позднее 25 числа. Такие изменения внесены в НК РФ ФЗ от 29.11.2014 № 382.

Следовательно, представленная корректировочная декларация по НДС, в эти сроки, с учетом требований статьи 81 Налогового кодекса РФ, считается поданной в срок.

Однако представление в срок корректировочной (уточненной) декларации, это еще не вся процедура исправления допущенных ошибок.

Перед тем как обратиться в налоговую инспекцию с корректировочной декларацией, необходимо доплатить сумму налога (если он был занижен), а также рассчитать сумму пени и уплатить ее.

Следует отметить, что налогоплательщик может избежать штрафа (20% от неуплаченной суммы). Данный штраф определен ст. 122 Налогового Кодекса РФ. Но это возможно только в том случае если ошибку и недоимку он обнаружил сам. А также оплатил все до момента представления уточнённой декларации. В противном случае, взыскания не избежать.

Для того чтобы снизить налоговый риск, необходимо уплатить и недоимку, и пени. Конечно в статье 122 не идет речь о пени. Но если анализировать судебную практику, единообразные решения, по этому вопросу, принимаются судом довольно редко.

Очень часто встает вопрос о необходимости направления сопроводительного письма, вместе с уточненной декларацией. Законодательством непредусмотренные никакие сопроводительные письма! И все же, многие налоговые инспекторы просят предоставить такое письмо. В этом случае можно просто составить несколько предложений.

Например, «Прошу принять уточненную налоговую декларацию по НДС. После представления декларации по налогу на добавленную стоимость за (требуемый отчетный период) обнаружены ошибки в расчете суммы налоговой базы, которые произошли по причине сбоя в компьютерной программе. Ошибки были выявлены и исправлены самостоятельно.

»

Как и в любом другом правовом вопросе, в предоставлении уточненной декларации по НДС, тоже есть свои особые случаи.

- Если первая налоговая декларация не была сдана по какой бы, то не было причине (неверная форма, забывчивость бухгалтера, потеря при пересылке), то поданную уточненную декларацию не примут. Уточнять в этом случае просто нечего.

- Уточненная (корректировочная) декларация представляется по той форме, которая действовала в тот период, за который и вносятся изменения. Следовательно, уточненные декларации за период до 01.01.2014 могут быть поданы на бумаге.

- В случае, изменения юридического адреса и, как следствие, места где организация состоит на учете, уточненная декларация за временной период, когда организация находилась по другому адресу, представляется по новому месту учета.

- Если была проведена реорганизация в виде присоединения, уточненные декларации подаются по месту учета организации-приемника.

И последнее, представление уточненной декларации по НДС, всегда вызывает интерес у налоговой инспекции к Вам. Поэтому, чтобы избежать, выездных и камеральных проверок, всегда проверяйте и перепроверяйте информацию при заполнении декларации.

Источник: https://ipshnik.com/nalogi-i-nalogooblozhenie-ip/nds/v-kakih-sluchayah-nuzhno-podavat-utochnennuyu-deklaratsiyu-po-nds-sroki-podachi-utochnennoy-deklaratsii.html

Как теперь исправлять ошибки в декларации по НДС

По опыту коллег, отчитаться без ошибок за предыдущие кварталы смогли немногие. Поэтому компании вносили исправления в книги продаж и покупок и подавали «уточненки». Новую декларацию по НДС надо уточнять по особым правилам, и у коллег возникла с этим масса вопросов. Ответы на них в этой статье.

Две отчетные кампании по НДС показали, что при сдаче новой отчетности не все прошло гладко. И компании вынуждены были сдавать уточненки. Мелкие недочеты в декларации можно не исправлять, если сумма налога не меняется. Но при ошибках, из-за которых занижен налог, без уточненной декларации не обойтись. Мы выделили девять правил, которых стоит придерживаться.

Компания обязана уточнить декларацию, только если занизила налог

Исправить ошибки в отчетности надо, если они привели к занижению налога (п. 1 ст. 81 НК РФ). Например, поставщик забыл включить отгрузку в книге продаж, неверно посчитал НДС или покупатель завысил вычеты (заявил раньше времени и т. п.). Если же ошибка не приводит к занижению базы или суммы налога, то компания сама решает, уточнять декларацию или нет.

Правда, в некоторых случаях имеет смысл сдать уточненки, чтобы было меньше вопросов и к поставщику, и к покупателю. Например, если поставщик записал неверный ИНН покупателя, не заполнил раздел 7, сумма налога не сходится в разных разделах отчетности — 2-м и 9-м и др. (см. также материал здесь).

Ситуации, когда надо и не надо подавать уточненку, мы показали в шпаргалке.

Перед уточненкой надо доплатить налог вместе с пенями

Перед подачей уточненки с доплатой нужно заплатить разницу в сумме НДС и пени, иначе возможен штраф за занижение налога — 20 процентов от заниженной суммы (ст. 81, 122 НК РФ). С НДС здесь возникает путаница. Налог платят частями ежемесячно.

Например, к сентябрю компания заплатит 2/3 налога за июль и август. Не ясно, какую часть доплаты надо внести до подачи уточненки. Официальных разъяснений на этот счет нет.

Мы считаем, что можно внести только 2/3 доплаты, поскольку лишь эти суммы просрочены и только по ним требуется посчитать пени.

Есть еще одна неясность: по какой день считать пени. Из приказа ФНС следует, что пени надо рассчитать по день, предшествующий платежу (приказ ФНС России от 18.01.12 № ЯК-7-1/9@). Но на практике некоторые инспекторы считают пени по день оплаты включительно.

Правда, если ошибиться на несколько рублей, это некритично. А вот если совсем не заплатить налог и пени по уточненке, инспекторы вправе оштрафовать компанию по статье 122 НК РФ. И судьи признают штраф законным (определение ВС РФ от 10.08.15 № 302-КГ15-8611).

Уточненки за 2015 год надо сдать по новой форме

Уточненную декларацию необходимо составлять по формам, действовавшим в периодах, за которые компания вносит исправления (п. 5 ст. 81 НК РФ).

Например, если компания исправляет ошибки за период до 2015 года, декларацию надо представить на старом бланке (утв. приказом Минфина России от 15.10.09 № 104н). А если за первый или второй квартал 2015 года, то по новой форме (утв.

приказом ФНС России от 29.10.14 № ММВ-7-3/558@). Если выбрать не тот бланк, то инспекция вправе отказать в приеме корректировки.

Уточненки сдают в том же порядке, что и первичные декларации

Компании, которые сейчас отчитываются по НДС через интернет, все уточненные расчеты также сдают в электронном виде (п. 5 ст. 174 НК РФ). Причем новое правило действует и за старые периоды.

Даже если компания раньше была вправе отчитаться на бумаге (численность менее 100 человек), уточненки за старые периоды надо также сдавать в электронном виде (письма ФНС России от 30.01.15 № ОА-4-17/1350@, от 20.03.15 3 ГД-4-3/4440@).

Иначе уточненная декларация будет считаться непредставленной (п. 5 ст. 174 НК РФ). И ее нужно будет подать заново, по электронке.

Правда, если для компании электронная отчетность по НДС не является обязательной, уточненную декларацию можно представить на бумаге. Например, сдать декларацию на бумаге вправе компании на упрощенке, которые платят только агентский НДС (п. 5 ст. 174 НК РФ).

Перед сдачей уточненок следует оформить дополнительные листы

После сдачи отчетности все исправления в книгу покупок и продаж вносят только через дополнительные листы (постановление Правительства РФ от 26.12.11 № 1137). Из этих листов исправленные сведения попадут в приложения 1 к разделам 8 и 9 (п. 46, 48 Порядка, утв. приказом № ММВ-7-3/558@).

Например, чтобы заявить дополнительные вычеты, потребуется зарегистрировать счет-фактуру в дополнительном листе книги покупок, а затем перенести данные в приложение 1 к разделу 8.

Если компания составила несколько дополнительных листов, но еще не успела уточнить декларацию, то в приложение 1 к разделу 8 или 9 надо перенести данные из всех листов сразу.

В уточненках необходимо заполнить все разделы

В уточненную декларацию надо включить все разделы, которые компания ранее сдала, с учетом изменений. Это следует из абзаца 3 пункта 2 приложения 2 к приказу ФНС России от 29.10.14№ ММВ-7-3/558@. Но есть особенности при заполнении разделов 8–9.

Дублировать в разделах 8 и 9 ранее заявленные вычеты и реализацию не требуется. Поэтому разделы 8 и 9 в уточненке по НДС необходимо заполнить с признаком 1 в строке 001, остальные строки в них останутся пустыми.

Измененные данные (например, новую отгрузку и вычеты) компания выгружает в приложение 1 к разделу 8 и приложение 1 к разделу 9 декларации. При этом в строке 001 надо поставить признак 0.

Конкретный порядок корректировки зависит от того, кто исправляет отчетность — поставщик или покупатель, а также от того, какие сведения компания уточняет. Какие разделы заполнять в уточненках, мы показали в таблице.

Какие разделы надо включить в уточненки по НДС

| Продавец доплачивает налог | + | (признак 1) | — | (признак 1) | (признак 0) |

| Покупатель увеличивает или уменьшает вычет | + | (признак 1) | (признак 0) | (признак 1) | — |

| Компания одновременно меняет базу и вычеты | + | (признак 1) | (признак 0) | (признак 1) | (признак 0) |

Уточненку сдают без документов и пояснений

Инспекторы должны принять уточненку без сопроводительного письма и других документов.

Первичку, счета-фактуры и иные документы инспекторы вправе требовать лишь в нескольких случаях — если компания подает уточненку с возмещением НДС, уточняет декларацию через два года после срока сдачи первичной отчетности либо в новой отчетности есть расхождения с декларацией контрагента (п. 8, 8.

1, 8.3 ст. 88 НК РФ). Пояснения инспекторы вправе требовать также лишь при ошибках и противоречиях (п. 3 ст. 88 НК РФ). Составить пояснения можно по форме, рекомендуемой ФНС. Образец есть в «УНП» № 24, 2015.

Исправить надо не только декларацию, но и журнал

Компании, которые не платят НДС, но получают или составляют счета-фактуры как посредники, сдают в инспекцию журнал учета счетов-фактур (п. 3.1 ст. 169 НК РФ). Если в журнале ошибки, то их тоже следует исправить.

Например, если посредник ошибся при регистрации счета-фактуры, неверную запись надо внести в журнал еще раз, но с минусом. А следом за ней вписать верные данные. В приказах ФНС прямо не сказано, как сдать в инспекцию уточненный журнал учета полученных и выставленных счетов-фактур.

Как считают опрошенные нами налоговики, достаточно направить исправленный экземпляр в инспекцию через интернет.

Если же посредник одновременно является налогоплательщиком НДС, то данные о счетах-фактурах он отражает в разделах 10–11 декларации. В этом случае проблем не возникает.

Если ошибка относится к выставленным счетам-фактурам, то в уточненную декларацию необходимо включить раздел 10. В строке 001 этого раздела нужно записать признак актуальности 0.

Если необходимо исправить данные полученных счетов-фактур, компания включает в уточненную декларацию по НДС раздел 11. В строке 001 этого раздела нужно записать значение 0.

Неверную уточненку надо еще раз скорректировать

Аннулировать или отозвать ошибочно поданную уточненную декларацию не получится. Если компания нашла ошибку в уточненном расчете, исправить неточность надо новой уточненкой. Это подтверждают и специалисты Минфина России в письме от 01.02.11 № 03-02-08/6.

Но в декларации предусмотрено только одно приложение к разделу 8 и одно к разделу 9. Если компания составила несколько дополнительных листов книги покупок или книги продаж, приложение 1 к разделу 8 или 9 декларации сформируется с учетом данных из всех предыдущих дополнительных листов.

В строке 001 этих приложений необходимо записать признак актуальности 0, так как сведения изменились.

Источник «УНП»

Подпишитесь на наши новости и получите доступ к

VIP-СТРАНИЦЕ

Жмите на желтую кнопку ниже:

P.S. Как вам статья? Советую получать свежие статьи на e-mail , чтобы не пропустить информацию о новых бесплатных видео уроках и конкурсах блога!

Источник: http://spb-balt-synd.ru/archives/8959

Исправление ошибок в декларации по НДС

«Вісник. Офіційно про податки»

Вопрос самостоятельного исправления ошибок в ранее поданных налоговых декларациях является весьма актуальным в учетной практике. В этой статье речь пойдет о том, как исправить ошибки в налоговой отчетности по НДС.

Общий порядок исправления ошибок в налоговых декларациях (расчетах) определен ст. 50 Налогового кодекса, согласно которой исправление ошибки является обязанностью налогоплательщика, а не его правом.

Самостоятельно исправить ошибку в налоговой декларации (расчете) плательщик может по общему правилу двумя способами:

через текущую декларацию;

путем подачи уточняющего расчета.

Однако исправить ошибки в декларации по НДС через текущую декларацию налогоплательщики не могут, для этого применяется особая форма — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок (далее — Уточняющий расчет). При этом Уточняющий расчет или налоговая декларация с целью уточнения показателей предыдущих деклараций подается по форме, действующей на момент исправления ошибки, даже если в периоде допущения ошибки расчет был совсем другим, декларация была другой и текущая форма не содержит всех необходимых строк для исправления. В таком случае к уточняющей декларации (расчету) может прилагаться сопроводительное письмо, в котором содержатся объяснения сути поправок и особенностей заполнения отдельных строк.

Порядок составления налоговой декларации по НДС и ее действующая на сегодня форма, а также перечень и формы приложений к ней и Уточняющий расчет утверждены приказом № 21 (далее — Порядок № 21).

Согласно этому Порядку налоговая декларация по НДС имеет девять приложений, которые заполняются плательщиком при наличии соответствующих показателей, подлежащих раскрытию в приложениях.

Приложения являются неотъемлемой частью налоговой декларации, а их неподача в контролирующий орган приравнивается к неподаче декларации.

Таким образом, в случае исправления ошибок в строках поданной ранее декларации, к которым должны прилагаться приложения, к Уточняющему расчету должны быть соответствующие приложения, содержащие информацию относительно уточненных показателей.

Заполнение уточняющего расчета

Форма Уточняющего расчета при исправлении плательщиком налога допущенных ошибок в декларации заполняется следующим образом.

В Уточняющем расчете отображаются все заполненные строки налоговой декларации, которая уточняется. Строки, не заполненные в декларации, в Уточняющем расчете также остаются незаполненными.

В графе 4 отражаются соответствующие показатели декларации отчетного периода, который исправляется. В случае если в декларации за отчетный период ранее вносились изменения, в графе 4 отражаются соответствующие показатели графы 5 последнего уточняющего расчета, который подавался к декларации отчетного (налогового) периода, который исправляется.

В графе 5 Уточняющего расчета отражаются соответствующие показатели с учетом исправления.

В графе 6 отражается сумма ошибки (абсолютное значение) с соответствующим знаком (+/-). В случае если абсолютное значение равно нулю, соответствующая строка не заполняется.

В случае исправления значение строки 21 декларации, которое в будущих отчетных периодах не повлияло на значение строки 18 или строки 20.2, Уточняющий расчет подается за один отчетный период, в котором вносятся соответствующие изменения.

Значение графы 6 строки 21 Уточняющего расчета (как увеличение, так и уменьшение) учитывается в строке 16.2 декларации за отчетный период, в котором подан такой расчет. В случае исправления значения строки 21 декларации, которое в будущих периодах будет влиять на значение строки 18 или строки 20.

2, Уточняющий расчет подается за каждый отчетный период, в котором значение строки 21 декларации влияло на значение строки 18 или строки 20.2.

Если ошибки допущены в приложениях

Относительно исправления ошибок, допущенных в приложениях к налоговой декларации, то такое исправление нельзя осуществить по тем же принципам, что и в декларации, поскольку у них нет аналогичных граф 4 — 6, в которых отражаются данные декларации, которые подлежат исправлению, Уточняющего расчета и разница (сумма ошибки).

В разъяснениях, содержащихся в ЗІР категории 101.20, к Уточняющему расчету в случае заполнения данных в соответствующих его строках добавляются соответствующие приложения с пометкой «Уточнюючий».

При этом в приложениях отражаются стоимостные показатели на сумму уточнения (увеличения или уменьшения) с соответствующим знаком. Эти показатели должны соответствовать показателям из графы 6 Уточняющего расчета.

Если графа 6 этого расчета в соответствующих строках, к которым должны прилагаться приложения, не заполнена, приложения к таким строкам Уточняющего расчета не подаются.

Подача отчетной новой налоговой декларации

Срок подачи декларации по НДС составляет 20 дней после окончания отчетного месяца (при применении плательщиком месячного отчетного периода для расчета и уплаты налога).

Если ошибка в поданной налоговой декларации обнаружена до истечения предельного срока ее подачи, Уточняющий расчет не нужен, ошибка исправится путем подачи отчетной новой налоговой декларации.

При этом количество отчетных новых деклараций, которые плательщик может подавать, пока не закончится предельный срок подачи такой декларации, не ограничено.

Начисление пени и штрафных санкций

Обнаруженная ошибка в налоговой декларации может быть связана как с занижением, так и завышением суммы налога к уплате.

В зависимости от влияния обнаруженной ошибки на сумму уплачиваемого налога ее исправление может не иметь влияния на сумму уплачиваемого налогового обязательства или тянуть за собой необходимость начисления штрафных санкций и пени, предусмотренных нормами Налогового кодекса.

Если ошибка привела к занижению обязательств, то при подаче Уточняющего расчета нужно начислить и уплатить финансовые санкции. Размер штрафа при самостоятельном исправлении ошибки путем подачи Уточняющего расчета составляет 3% от суммы доначисленных налоговых обязательств (абзац четвертый п. 50.1 ст. 50 Налогового кодекса).

Отразить сумму штрафа, начисленную на сумму заниженных налоговых обязательств, налогоплательщик имеет в строке 18.1 графы 6 Уточняющего расчета.

Относительно начисления пени, то при самостоятельном исправлении ошибки она начисляется только в случае, если прошло более 90 календарных дней, следующих за последним днем предельного срока уплаты денежных обязательств (пп. 129.1.3 п. 129.1 ст. 129 Налогового кодекса).

На суммы денежного обязательства (включая сумму штрафных санкций при их наличии и без учета суммы пени) при самостоятельном исправлении ошибки начисляется пеня за каждый календарный день просрочки в его уплате, включая день погашения, из расчета 100% годовых учетной ставки Нацбанка Украины, которая действует на каждый такой день.

Важно учитывать, что в случае частичного погашения налогового долга сумма такой части определяется с учетом пени, начисленной на такую часть.

Виды ответственности плательщика при различных вариантах самостоятельного исправления ошибки приведены в таблице.

Виды и размеры ответственности, применяется к плательщику при самостоятельном исправлении ошибок в НДС-декларации

| Способ исправления | Допустимые сроки применения способа исправления | Ответственность | Сроки уплати обязательств |

| Отчетная новая декларация | До истечения предельного срока подачи декларации | Штрафные санкции не начисляются | В сроки, предусмотренные для уплаты налога (для НДС — 30 дней после окончания отчетного месяца) |

| Уточняющий расчет | До окончания срокаисковой давности(1095 календарных дней) | Штраф — 3 % от суммы недоплати и пеня | Доначисленное обязательство подлежит уплате до подачи Уточняющего расчета |

Когда Уточняющий расчет не подается

Следует отметить, что не требуют подачи Уточняющего расчета корректировки налоговых обязательств и налогового кредита, связанные с внесением исправлений в налоговые накладные, например, при внесении изменений в налоговую накладную в связи с возвратом товара, изменением номенклатуры, изменением стоимости ранее поставленных (оплаченных) товаров/услуг, исправление других ошибок или внесении необходимых изменений.

Например, когда поставщик осуществляет перерасчет налоговых обязательств и налогового кредита в случае любого изменения суммы компенсации стоимости товаров/услуг, включая пересмотр цен, в случае их возвращения или возврата предоплаты, то здесь имеет место событие отчетного периода, которое не является ошибкой предыдущего периода и отражается в налоговой декларации перспективно с заполнением Расчета корректировки сумм налога на добавленную стоимость (приложение 1 к декларации).

Также не считаются ошибкой и отражаются в налоговой декларации по НДС отчетного периода корректировки при начислении налоговых обязательств на сумму ранее признанного налогового кредита за товары, работы, услуги, в дальнейшем использованные не в хозяйственной деятельности или в необлагаемых НДС операциях, а также при пропорциональном распределении НДС в случаях, когда плательщик осуществляет одновременно облагаемые и не облагаемые НДС операции (п. 198.5 ст. 198, п. 199.1 ст. 199 Налогового кодекса).

Срок исправления ошибок

Для исправления ошибок, допущенных в предыдущих отчетных периодах, существуют временные ограничения, установленные п. 50.1 ст. 50 Налогового кодекса и п. 2 раздела I Порядка № 21.

Так, нельзя подать Уточняющий расчет в случае, когда истек срок давности, поскольку на исправление ошибки (то есть подачу Уточняющего расчета) распространяется общий срок давности (1095 дней), установленный п. 102.

1 ст. 102 Налогового кодекса.

Источник: https://buhgalter911.com/news/news-1037555.html

Расшифровка кодов возможных ошибок в декларации по НДС: пояснения или уточненка

Пояснения к декларации по НДС инспекция требует в случаях, если в отчетности после камеральной проверки обнаружились данные, в которых необходимо разобраться дополнительно.

https://www.youtube.com/watch?v=UQIois38UOc

Программа налоговой службы автоматически формирует требования в случае, если будут обнаружены противоречия в декларациях продавца и покупателя. К требованию прикладываются таблицы из письма ФНС России от 16 июля 2013 № АС-4-2/12705, в которых отражаются неправильные сведения в каждой графе по коду возможной ошибки.

Код возможной ошибки 1

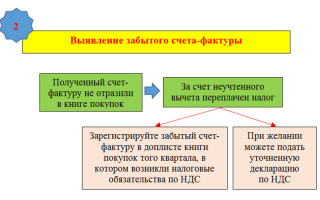

В отчетности вашего поставщика нет данных аналогичного счета-фактуры. Это может стать причиной снятия вычетов. Поскольку поставщик не отразил идентичный счет, то налог он не уплатил. В этом случае подавать корректировочную отчетность необязательно.

Достаточно выйти на связь с поставщиком для уточнения. Он мог просто ошибиться в реквизитах, из-за чего программа не обнаружила документ. Если он забыл отчитаться по этой реализации, то ему следует подать уточненку.

Если реальность сделки будет подтверждена документально, снятие вычетов будет неправомерным со стороны налогового органа.

Код возможной ошибки 2

Сведения внутри декларации противоречат друг другу. Например, в 3 разделе и в разделах 8 и 9. Это также значит, что инспекторы провели детальную сверку по контрольным соотношениям.

Это можно сделать самостоятельно перед сдачей отчетности, что будет вполне целесообразным дабы избежать расхождений и проблем с налоговиками.

Код ошибки 2 возможен, если организация ошибочно представила 2 раздел, предназначен для налоговых агентов, но при этом программа не обнаружила в 9 разделе операции под кодом 06. Это значит, что бухгалтер допустил ошибку.

Иногда ошибки могут возникать по причине различий в правилах заполнения бланка. Например, в 3 разделе необходимо отразить суммы вычетов и начислений в полных рублях, а в 8 и 9 разделах — с копейками. По таким расхождениям готовить корректировочную отчетность не надо, достаточно только пояснить, что противоречия возникли из-за округления.

Код возможной ошибки 3

Несоответствие в 10 и 11 разделах, предназначенных для заполнения посредниками сведениями из журнала счетов-фактур. Нестыковки возникают, если по реализации продукции от своего имени компания-посредник выставила счет-фактуру покупателю, а при проверке налоговой службой, программа обнаружила противоречия.

Однако, ошибки в журнале не могут влиять на базу для исчисления налога, поэтому компания может воспользоваться правом не представлять уточненную отчетность. Но, из-за таких ошибок, инспекторы иногда отказывают в вычетах для покупателя, поэтому пояснения с приложением таблицы с верными сведениями всё-таки предоставить нужно для того, чтобы инспектор внес это в свою базу.

Код возможной ошибки 4 [a, b]

Несовпадения реквизитов в счетах-фактурах покупателя и поставщика. В квадратных скобках инспектор отразит номера граф, где вписаны неверные реквизиты.

Важно понимать, что это графы счетов-фактур или книг покупок, а именно графы в таблице налоговой программы. Например, ИФНС отправила требование с таблицей по 8 разделу, код ошибки — 4 [19].

Это значит, что у сторон сделки не совпадают суммы НДС и, возможно, завышены вычеты.

Если вы не обнаружили ошибку, оправьте пояснения и приложите копию счета-фактуры. Ошибки в ИНН/КПП, номере или дате счета-фактуры также означают, что надобности уточняться нет. Заполните только таблицу из письма №АС-4-2/12705 верными данными для того, чтобы налоговики исправили неточности в своей базе.

Что предпринять налогоплательщику?

Квитанции о приеме

Первым делом направьте в налоговую инспекцию электронную квитанцию, которая свидетельствует о том, что требование пояснить вы получили.

Проверка ошибок

В требовании будут указаны все коды возможных ошибок, по которым были найдены противоречия и нестыковки. Необходимо выяснить, по каким именно отраженным операциям инспекцией были обнаружены несоответствия.

Важно сверить записи счетов-фактур с отображенными в отчетности.

Обратите внимание на заполненные реквизиты, особенно по выявленным нестыковкам: дата, номер, показатели сумм, исчисление суммы НДС по правильной налоговой ставке и стоимость покупок или продаж.

Пояснения или утоненная декларация

Отправьте пояснения в случае, если обнаруженные ошибки ранее не изменили сумму НДС. Также предоставьте пояснения, если ошибок вами не выявлено и оснований для корректировки нет.

Возможный формат ответа в налоговую:

«Отвечая на требование от ДТ.ММ.ГГГГ№ХХ, сообщаю, что оснований для внесения иных данных в декларацию ХХХ за отчетный период … мною не выявлено, декларация составлена верно».

Если самостоятельная проверка показала, что вами была допущена ошибка (к примеру, техническая ошибка в цифре определенного кода):

«Отвечая на требование от ДТ.ММ.ГГГГ№ХХ, сообщаю, что при проверке декларации ХХХ за отчетный период… была обнаружена ошибка при отражении… Уточненная декларация прилагается».

После перепроверки сдайте ее налоговому инспектору по вашему местонахождению, отразив новые верные показатели расчета налога (если были обнаружены ошибки, занизившие сумму налога к уплате в госбюджет).

Изменения в расчетах налога

Устранение ошибок в расчетах суммы НДС в уточненной декларации происходит в сторону ее уменьшения или увеличения.

Если вы подали уточнения с целью снизить НДС к уплате, за такой отчетностью последует камеральная проверка или выездная, если такова давно не проводилась.

Если проверка подтвердит факт уменьшения налога, то на лицевом счёте компании будет создана переплата: верните ее на свой расчётный счёт, или пустите во взаимозачёт по другим налогам.

Также вам необходимо написать заявление на имя руководителя инспекции ФНС на возврат или взаимозачет.

Если вы подали уточнения на увеличение налога, а значит его доплату, сначала уплатите сумму недоплаты, а после сдавайте декларацию корректировки. Это поможет вам избежать штрафных санкций по факту неуплаты налога.

Налоговая инспекция может наложить пени на сумму неуплаты, которые нужно уплатить также перед представлением уточненки. Если сумма доплаты уже перечислилась, можете представить декларацию в этот день, однако обычно ее сдают на следующий рабочий день.

Достоверность данных

К уточненке приложите сопроводительное письмо с показателем вида декларации – НДС, показателями отчётного и налогового периодов, по которым вы произвели перерасчёт, причинами уточнений, новыми значениями, исправленными строками в декларации, реквизитом платёжного документа, по которым была перечислена недостающая суммы по налогу и подписью руководителя, либо уполномоченного главного бухгалтера.

Пояснения, как и уточненную декларацию, нужно отправить течение пяти дней со дня получения требования. Если организация не отправит квитанцию, пояснения или уточнения в обусловленный срок, то на протяжении десяти рабочих дней после истечения отведенного срока налоговики заблокируют расчетные банковские счета.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: http://zakonguru.com/nalogi-2/nds/declaracia/kod-vozmozhnoj-oshibki.html

Ошибки в декларации по НДС алгоритм исправления

От ошибок никто не застрахован, особенно когда речь идет об ошибках в декларации по НДС. С 01.02.2016 г. вступили в силу новые формы НДСной отчетности и правила их заполнения. В частности, обновили и форму уточняющего расчета. Следовательно, когда и как исправлять данные ошибки с учетом обновленных правил, мы и рассмотрим сегодня

Способы исправления НДСных ошибок

Как известно, начиная с 1 февраля 2016 года плательщики НДС уже не вправе исправлять ошибки в декларации по НДС, подавая уточняющий расчет как приложение к текущей декларации.

Ведь Порядок заполнения и предоставления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом Минфина от 28.01.2016 г.

№ 21 (далее —Порядок № 21), в отличие от своего предшественника, такой возможности не предоставляет.

Таким образом, теперь осталось 2 способа исправления ошибок в ранее поданной декларации по НДС, а именно:

- Первый способ — подать новую декларацию по НДС с исправленными показателями(последний абзац пункта 50.1 НКУ и п. 23 р. ІІІ Порядка № 21).

Но данный способ можно применить, только если не истек предельный срок предоставления декларации по НДС, в которой закрались ошибки.

Допустим, плательщик в начале апреля подал декларацию за март 2016 года и обнаружил в ней ошибки. Он мог до 20.04.2016 г.

(предельная дата предоставления декларации за март 2016 года) включительно подать декларацию за этот отчетный период с отметкой «Звітна нова» и исправленными показателями. Кстати, такие же отметки ставят и во всех приложениях к этой декларации.

Тогда налоговики по базе проводят данные из новой декларации, а поданная ранее декларация с ошибками получает статус — к сведению.

Таким образом, если успеть подать отчетную новую декларацию, то можно считать, что ошибки как таковой не было. Ведь в таком случае штрафные санкции согласно п. 50.

1 НКУ не начисляются, а расчеты с бюджетом по данным отчетной новой декларации проводят в общем порядке (через электронный счет в предельные сроки для уплаты НДС за отчетный период, то есть в течение 10-ти календарных дней, следующих за последним днем предельного срока предоставления декларации).

- Второй способ — подать уточняющий расчет как самостоятельный документ (абз. 4 п. 50.1НКУ и п. 1 р. VІ Порядка № 21).

Его применяют в случаях:

1) если плательщик НДС самостоятельно выявляет ошибки в ранее поданной им декларации по НДС (п. 50.1 НКУ);

2) если ошибку обнаружили налоговики по результатам электронной проверки(которая проводится по заявлению самого плательщика). При этом необходимо подать уточняющий расчет в течение 20-ти рабочих дней после даты составления справки о проведении электронной проверки (п. 50.3 НКУ);

3) изменения направления согласованного бюджетного возмещения по решению налогоплательщика (п. 5 р. ІV Порядка № 21).

Если ошибка привела к недоплате налога в бюджет, то, исправляя ее таким образом, плательщику НДС придется начислить и уплатить штраф в размере 3% от суммы недоплаты(п. 50.2 НКУ).

При этом уплатить сумму недоплаты и самоштрафа необходимо до предоставления такого уточняющего расчета.

А вот пени можно избежать, если успеть исправить ошибку в течение 90 календарных дней, следующих за последним днем предельного срока уплаты денежного обязательства по НДС (п. 129.9 НКУ).

Кстати, рассчитанные при исправлении НДСных ошибок суммы недоплаты, самоштрафа и пени нужно уплатить в бюджет непосредственно с расчетного счета без применения электронного НДС-счета. Ведь такие требования содержит п. 25 Порядка электронного администрирования налога на добавленную стоимость, утвержденного постановлением КМУ от 16.10.2014 г. № 569, где указано:

«Расчет с бюджетом в связи с предоставлением уточняющего расчета в соответствии с пунктом 50.

1 статьи 50 Налогового кодекса Украина, уплата налоговых обязательств, определенных контролирующим органом согласно подпунктам 54.3.1, 54.3.2, 54.3.4–54.3.6 пункта 54.

3 статьи 54 указанного Кодекса, и уплата предусмотренных настоящим Кодексом штрафных санкций и пени осуществляются налогоплательщиком с текущего счета в соответствующий бюджет».

Форма уточняющего расчета

Уточняющий расчет к декларации по НДС подают по форме, действующей на дату его предоставления (п. 50.1 НКУ и п. 1 р. VІ Порядка № 21). Следовательно, с 01.02.2016 г. плательщики НДС пользуются формой уточняющего расчета, утвержденной приказом Минфина от 28.01.2016 г. № 21.

Ограничения для исправления НДСных ошибок

Уточняющий расчет для исправления ошибки в отчетности по НДС не удастся подать:

- в ходе проведения контролирующим органом документальных плановых и внеплановых проверок сумм НДС (п. 50.2 НКУ).

Заметьте: данный запрет не работает касательно подачи уточняющего расчета в ходе камеральных проверок отчетности по НДС, а также в период (10 дней) с момента, когда плательщик получил уведомление о проведении документальной проверки до ее начала.

Зачастую спрашивают: а можно ли уточнять отчетные периоды, которые уже были проверены налоговиками? Да, можно.

Впрочем, в случае если плательщик НДС подает уточняющий расчет к декларации по НДС за отчетный период, который уже проверялся налоговиками (или не подает уточняющий расчет в течение 20-ти рабочих дней после даты составления справки о проведении электронной проверки, которой установлено нарушение налогового законодательства), контролирующий орган имеет право на проведение внеплановой проверки плательщика НДС за соответствующий отчетный период (п. 50.3НКУ);

- по истечении срока давности, установленного ст. 102 НКУ. То есть исправить ошибку в НДСной декларации можно, если со дня, следующего за последним днем предельного срока подачи, не прошло 1095 календарных дней. В случае подачи декларации, которая содержит ошибку, с опозданием, отсчет данного срока начинают со дня фактического предоставления.

Например

Ошибку, допущенную в декларации по НДС за март 2013 года, можно исправить, подав уточняющий расчет до 21.04.2016 г. включительно. Учитывая то что:

- предельная дата подачи декларации по НДС за март 2013 года — 22 04.2013 г. (20 и 21 апреля 2013 года — выходные);

- 2016 год — високосный, то есть в феврале 2016 года 29 дней.

Если к декларации по НДС с ошибками ранее уже подавали уточняющий расчет, то срок давности (1095 дней) для исправления ошибок начинают отсчитывать со дня подачи этого уточняющего расчета (п. 102.1 НКУ);

- после аннулирования НДСной регистрации.

Налоговики настаивают: лицо, которое уже не является плательщиком НДС, не может подать уточняющий расчет и исправить ошибки после аннулирования НДСной регистрации. Собственно, такой запрет в НКУ отсутствует. Причина этого табу — формальная.

Заполняя уточняющий расчет, необходимо указать индивидуальный налоговый номер по данным реестра плательщиков НДС за отчетный (налоговый) период (абз. 5 п. 48.4 НКУ). Это обязательный реквизит. Однако после аннулирования НДСной регистрации у лица нет данного номера.

Если же попытаться предоставить декларацию со старым индивидуальным налоговым номером плательщика НДС, ждите от налоговиков письменное уведомление об отказе в принятии этого уточняющего расчета (п. 49.11 НКУ).

Уточнение налогового кредита по налоговым накладным, с даты составления которых истекло 365 дней

С такими уточнениями тоже не все радужно. В свое время налоговики запрещали увеличивать налоговый кредит через механизм исправления ошибок по налоговым накладным, с даты составления которых истекло 365 дней. На их сторону часто становились и служители Фемиды. Вот, например, в постановлении ВАСУ от 15.05.2014 г. К/800/62800/13 сделали следующий вывод:

«Учитывая то что статья 50 НКУ является общей нормой, определяющей порядок внесения изменений в налоговую отчетность по какому-либо налогу, а статья 198 НКУ является специальной нормой, регулирующей исключительно порядок отнесения сумм налога на добавленную стоимость к налоговому кредиту, юридически правильным является вывод судов предыдущих инстанций о том, что право налогоплательщика относительно включения в налоговый кредит суммы налога на добавленную стоимость на основании полученных налоговых накладных ограничено сроком в 365 календарных дней с даты составления налоговых накладных, то есть сроком, определенным частью 3 пункта 198.6 статьи 198 НКУ».

К счастью, в свежих письмах ГФСУ демонстрирует либеральный подход к данному вопросу. Так, скажем, в письме ГФСУ от 26.01.2016 г.

№ 1465/6/99-95-42-01-15 налоговики отмечают: налогоплательщик при допущении ошибки в налоговой отчетности, а именно при частичном включении в состав налогового кредита налоговой декларации суммы НДС на основании полученной налоговой накладной, зарегистрированной в ЕРНН, вправе составить уточняющий расчет к данной налоговой декларации (с учетом сроков давности, определенных ст. 102 НКУ) и исправить неправильно отраженные показатели

Источник: http://www.dt-kt.com/oshybky-v-deklaratsyy-po-nds-algorytm-yspravlenyya/

Уточненная декларация с уменьшением налога

Вопрос нашему налоговому эксперту по телефону «горячей линии» 8 800 707 87 02:

„При подаче декларации по налогу на прибыль была допущена ошибка, которая привела к увеличению суммы налога к уплате. Мы хотим подать корректировочную декларацию с уменьшением налога. Какими последствиями это чревато?“

Отвечает эксперт — налоговый консультант Лефтерова Елена Викторовна

Определения в налоговом кодексе

Уточненная (корректирующая) декларация – это письменное заявление налогоплательщика, изменяющее сведения, отраженные в ранее поданной налоговой декларации, в тот же налоговый орган, по тому же налогу и за тот же налоговый период. В том случае, если в предоставленные данные закралась ошибка, налоговое законодательство содержит два варианта поведения налогоплательщика:

- если в поданной декларации налогоплательщиком обнаруживаются факты не отражения или неполноты отражения сведений, а также ошибки, приводящих к занижению суммы налога, подлежащей к уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную декларацию

- при обнаружении налогоплательщиком в налоговой декларации недостоверных сведений, а также ошибок, никак не отражающихся на итоговой сумме налога либо завышающих сумму налога, подлежащую к уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Таким образом, в данном случае, подача корректирующей декларации является правом, а не обязанностью налогоплательщика.

Реальная история подачи корректировочной декларации по НДС и возврата средств на счет клиента

Камеральная проверка при снижении суммы налога

По общему правилу при подаче уточненной декларации камеральная налоговая проверка ранее поданной декларации прекращается и начинается новая камеральная налоговая проверка по уточненной налоговой декларации.

Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации (расчета) п.9.1 ст.88 НК РФ. Правила подачи уточненной налоговой декларации предусмотрены статьей 81 НК РФ.

Инспекция вправе требовать пояснения, если в уточненной декларации уменьшена сумма налога к уплате в бюджет (п.3 ст.88 НК РФ), а также следующие документы:

- первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации;

- аналитические регистры налогового учета, на основании которых сформированы такие показатели до и после их изменений.

Таким образом, инспекция вправе дважды проверить один и тот же период в рамках разных камеральных проверок.

Если камеральная проверка выявила нарушения

При выявлении нарушений законодательства о налогах и сборах в ходе проведения камеральной проверки должностными лицами, проводящими контрольное мероприятие, должен быть составлен акт проверки по установленной форме в течение 10 дней после ее окончания (ст. 100 НК РФ).

Этот документ совместно с другими материалами проверки, а также представленными проверяемым лицом письменными возражениями по указанному акту, рассматриваются руководителем или заместителем руководителя налогового органа, проводившего проверку, в соответствии с положениями НК РФ (ст. 101 НК РФ).

По результатам рассмотрения материалов принимается решение о привлечении либо об отказе в привлечении к ответственности за совершение правонарушения или решение о проведении дополнительных мероприятий налогового контроля.

Резолюция должна быть принята в течение 10 дней со дня истечения срока для предоставления фирмой возражений (который составляет один месяц со дня получения акта проверки).

Выводы

В заключение можно сделать вывод о том, что всем организациям, подающим уточненные декларации с уменьшением суммы налога ранее заявленного к уплате, следует быть готовыми к более тщательному проведению контролерами повторной камеральной проверки в отношении заявленной корректировки с предоставление пояснений и документов. Если вы уверены, что в вашей бухгалтерии все в порядке — смело воспользуйтесь своим правом.

Хотите уменьшить налоги? Получите консультацию налогового эксперта по телефону 8 800 707 87 02

Источник: https://Lefterova.ru/post/utochnennaya-deklaraciya-s-umen-sheniem-naloga

Исправляем ошибки в налоговой декларации

Итак, налоговая декларация сдана. Однако впоследствии налогоплательщик обнаружил, что в ней не отражены некоторые сведения либо имеются ошибки. Что делать?

В ситуации выявления ошибок в представленной налоговой декларации налогоплательщику следует обратиться к норме ст. 81 НК РФ, регулирующей порядок подачи уточненной налоговой декларации, особенности применения которой мы и рассмотрим ниже.

Итак, налоговая декларация сдана.

Однако впоследствии налогоплательщик обнаружил, что в ней не отражены некоторые сведения либо имеются ошибки, которые приводят к изменению налогооблагаемой базы и соответственно влияют на исчисленный размер налога. Значит, согласно правилам ст. 81 НК РФ в налоговую декларацию требуется внести изменения. Указанные правила применяются также в отношении сборов (п. 7 ст. 81 НК РФ).

Первое, что имеет значение для налогоплательщика, — определить, приводят указанные ошибки к занижению сумм налога, подлежащих уплате, либо не приводят.

В зависимости от этого у налогоплательщика возникает обязанность либо право внести необходимые изменения в налоговую декларацию за соответствующий период.

Выявить переплату в бюджет и заявить о ней посредством подачи корректирующей декларации — право налогоплательщика (п. 1 ст. 81 НК РФ). Об особенностях его реализации мы поговорим ниже.

Что касается возникающей обязанности налогоплательщика в случае занижения сумм налога, необходимо четко представлять, как она реализуется.

Порядок подачи уточненной налоговой декларации

Согласно статьям 54 и 81 НК РФ при обнаружении в текущем налоговом периоде ошибок в исчислении налоговой базы, относящейся к прошлым налоговым периодам, перерасчет налоговых обязательств производится в периоде совершения ошибки.

Таким образом, налогоплательщиком в текущем налоговом периоде подается уточненная налоговая декларация за тот налоговый период, в котором допущена ошибка (искажение). Дополнительно к такой декларации налоговый орган требует иногда справку-расчет, в которой объясняются причины внесения изменений в ранее поданные декларации.

Важно, что в уточненной налоговой декларации вы должны указать правильно исчисленные суммы налога (сбора), а не разницу между правильно исчисленной суммой налога (сбора) и суммой, отраженной в ранее представленной декларации. При этом результаты проведенных налоговым органом проверок за уточняемый налоговый период учитывать в корректирующей декларации не следует.

Срок представления уточненной декларации Налоговым кодексом РФ не установлен. Поэтому налогоплательщик может направить в налоговый орган уточненную декларацию в любое время после обнаружения ошибки. Ошибка будет считаться исправленной, только если налогоплательщиком подана уточняющая декларация.

Если же до момента подачи уточненной декларации налоговый орган начнет проверку (или налогоплательщиком будет получено решение о назначении налоговой проверки), в ходе которой будет выявлена ошибка, то подавать уточненную декларацию будет поздно.

Корректирующую налоговую декларацию следует подавать по форме, которая применялась в том налоговом периоде, за который производится перерасчет (п. 5 ст. 81 НК РФ).

Однако что делать, если налогоплательщик не может установить, когда ошибка или искажение были допущены? В этом случае перерасчет производится в периоде выявления ошибки (абз. 3 п. 1 ст. 54 НК РФ), что отражается в декларации за текущий отчетный (налоговый ) период.

Рассмотрим пример подачи уточненной налоговой декларации в совокупности с внесением изменений в бухгалтерском учете налогоплательщика.

Организация во II квартале 2007 г. выявила ошибку, допущенную в I квартале 2007 г. Соответственно и бухгалтерская отчетность, и налоговые декларации за этот период были поданы с ошибками.

В этом случае организации необходимо подать уточненные декларации в отношении налогов, неправильные декларации по которым были сданы в I квартале (НДС, налог на прибыль и др.).

В бухгалтерском учете искажения исправляются в соответствии с порядком, предусмотренным п. 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 N 67н.

В соответствии с Указаниями в случае обнаружения искажений в рамках одного отчетного года (до его окончания) какие-либо исправления в поданную ранее бухгалтерскую отчетность вносить не нужно. Исправления учитываются в том месяце отчетного периода, в котором они были выявлены.

Следовательно, в нашем примере организация учтет изменения в бухгалтерской отчетности за первое полугодие 2007 г.

Обратите внимание! Если в результате уточнений сумма налога (сбора) уменьшается, налоговый орган вправе провести повторную выездную проверку уточняемого периода, но только если он находится в пределах трех лет, предшествующих году, в котором обнаружена ошибка (п. 10 ст. 89 НК РФ).

Приведенный нами простой пример не демонстрирует, однако, тех сложностей, с которыми может столкнуться налогоплательщик при подаче, а налоговый орган — при принятии уточненной декларации.

Рассмотрим некоторые из возникающих проблем.

С одной стороны, право налогоплательщика представлять уточненные налоговые декларации не ограничено каким-либо сроком, что признают и контролирующие органы (письмо ФНС России от 12.12.2006 N ЧД-6-25/1192@ «О порядке приема уточненной налоговой декларации (расчета)»).

Таким образом, в случае представления налогоплательщиком в текущем году уточненной декларации за периоды, по которым срок исковой давности истек, отказать в принятии такой декларации налоговый орган не вправе.

С другой стороны, выездной налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, предшествующих году, в котором вынесено решение о проведении проверки (п. 4 ст. 89 НК РФ).

Следовательно, если организацией выявлена ошибка за период, который не может быть охвачен выездной налоговой проверкой, исправлять такую ошибку не имеет смысла.

Во-первых, потому что налоговый орган не сможет проверить рассматриваемый период, даже если у налогоплательщика в результате уточнения возникнет недоимка.

Во-вторых, потому что налогоплательщик не сможет вернуть или зачесть переплату, если в результате исправления ошибки сумма налога (сбора) будет уменьшена.

То есть за пределами трехлетнего периода пересмотр налоговых обязательств налогоплательщика (как в сторону их увеличения, так и в сторону уменьшения) невозможен.

В соответствии со ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей по этому или иным налогам, погашения недоимки по иным налогам либо возврату. При этом заявление о зачете суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ).

В этой связи может сложиться следующая ситуация.

Налогоплательщик подает в налоговый орган уточненную налоговую декларацию с уменьшением суммы налога, подлежащей уплате в бюджет, а также заявление о зачете суммы излишне уплаченного налога.

Но на момент подачи заявления срок, в течение которого налоговый орган имеет право проверять поданную декларацию, уже истек.

Поэтому у налогового органа отсутствуют законные основания для проведения полноценных контрольных мероприятий в отношении поданной декларации.

У налогового органа естественно возникает вопрос: что делать?

В таком случае Федеральная налоговая служба рекомендует налоговому органу принять уточненную декларацию, а поданное налогоплательщиком заявление о зачете (возврате) излишне уплаченных сумм налога рассмотреть с учетом самостоятельно представленных налогоплательщиком подтверждающих документов с последующим вынесением решения налоговым органом.

Из приведенной логики следует вывод: налогоплательщик, заинтересованный в проведении зачета, должен самостоятельно обеспечить налоговый орган документами, подтверждающими правомерность производимого зачета.

В отношении НДС п. 2 ст. 173 НК РФ устанавливается другая точка отсчета течения «срока давности» для возмещения излишне уплаченного налога на добавленную стоимость — три года с даты окончания соответствующего налогового периода.

То есть, если налоговая декларация подана по истечении трех лет после окончания налогового периода, в котором возникла положительная разница между суммой налоговых вычетов и суммой начисленного НДС, возмещение излишне уплаченного налога не производится (Постановление ФАС Поволжского округа от 03.03.2005 N А65-18213/2004-СА1-23). Поэтому в отношении НДС ситуация, когда возмещение возможно, но сроки для проведения налогового контроля истекли, возникнуть не может.

Другой нестандартный случай связан с подачей уточненной налоговой декларации в отношении организации, которая перестала существовать, но у которой имеется правопреемник. Такой случай может иметь место при реорганизации юридического лица, проводимой в форме присоединения.

При присоединении одного юридического лица к другому юридическому лицу правопреемником присоединенного юридического лица в части исполнения обязанности по уплате налогов признается присоединившее его юридическое лицо (п. 5 ст. 50 НК РФ).

Источник: http://bishelp.ru/business/buhuchet-nalogi/ispravlyaem-oshibki-v-nalogovoy-deklaracii

Налоговые ошибки: исправления без подачи «уточненки»

В определенных случаях налогоплательщики вправе исправлять ошибки (искажения), допущенные при расчете налогов в прошлом, путем корректировки текущих налоговых обязательств.

Как показывает арбитражная практика, использование такой модели исправления ошибок налоговыми органами не приветствуется. Налогоплательщики же, напротив, извлекают максимальную выгоду из формулировок ст.

54 НК РФ.

Общий и альтернативный порядок исправления ошибок

Согласно общему правилу, озвученному в абз. 2 п. 1 ст. 54 НК РФ, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные налоговые ошибки (искажения).

Иными словами, исправляя ошибку, допущенную в прошлом периоде, налогоплательщик составляет и представляет в налоговый орган уточненную налоговую декларацию за данный период. Это касается всех налогов: налогов на прибыль, имущество, НДС и т. д.

Если ошибка в декларации привела к занижению суммы налога, подлежащей уплате, налогоплательщик обязан подать в инспекцию уточненную декларацию. Это установлено п. 1 ст. 81 НК РФ, как и то, что при обнаружении ошибок в налоговой декларации, не приводящих к занижению суммы налога, подлежащей уплате, представление уточненной декларации остается на усмотрение налогоплательщика.

То есть если в результате допущенной ошибки в налоговой декларации налогоплательщик переплатил налог в бюджет, то он может ее и не исправлять.

Если же намерения «прощать» переплату налога у налогоплательщика нет, он должен быть готов к тому, что представление уточненной налоговой декларации, в которой уменьшена сумма налога, подлежащая уплате в бюджет (или увеличена сумма полученного убытка), по сравнению с ранее представленной налоговой декларацией (расчетом), спровоцирует проведение:

- камеральной и выездной проверок, даже если за период, охваченный уточненной декларацией, проведен налоговый мониторинг (пп. 3 п. 1.1 ст. 88, пп. 4 п. 5.1 ст. 89 НК РФ);

- повторной выездной проверки (п. 10 ст. 89 НК РФ).

Названные последствия являются серьезным стоп-фактором для заявлений о существующей переплате по налогам, поэтому налогоплательщики чаще всего прибегают к альтернативному способу корректировки своих налоговых обязательств. Это позволяет абз. 3 п. 1 ст.

54 НК РФ (действует с 01.01.2010), который гласит: в случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены налоговые ошибки (искажения).

Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены налоговые ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также в тех случаях, когда допущенные ошибки в налоговой декларации (искажения) привели к излишней уплате налога.

На сегодняшний день уже стало общепризнанным, что данная норма устанавливает два самостоятельных случая для перерасчета налога в текущем периоде, а именно когда:

- определить период совершения ошибки (искажения) невозможно;

- допущенная ранее ошибка привела к излишней уплате налога.

Источник: https://www.audar-press.ru/nalogovye-oshibki

Ошибки в декларации по НДС алгоритм исправления

От ошибок никто не застрахован, особенно когда речь идет об ошибках в декларации по НДС. Когда можно исправлять ошибки в НДСной отчетности и каким образом это можно сделать? Как заполнить уточняющий расчет? Когда придется уплатить штраф? Об этом и больше мы расскажем в текущем материале

Способы исправления НДСных ошибок

Пункт 50.1 НКУ предлагает на выбор плательщика исправлять ошибки в налоговой отчетности с помощью или уточняющего расчета как самостоятельный документ, или уточняющего расчета как приложение к текущей декларации. Однако плательщики НДС могут воспользоваться только первым способом.

Ведь п. 1 р. VІ Порядка заполнения и представления налоговой отчетности по налогу на добавленную стоимость, утвержденного приказом Минфина от 28.01.2016 г. № 21 (далее — Порядок № 21), говорит лишь о возможности предоставления уточняющего расчета как самостоятельного документа.

Итак, у НДСников сейчас есть два способа исправления ошибок в ранее поданной декларации по НДС, а именно:

- Первый способ — подать новую декларацию по НДС с исправленными показателями (последний абзац п. 50.1 НКУ и п. 23 р. ІІІ Порядка № 21).

Но данный способ можно применить, только если не истек предельный срок предоставления декларации по НДС, в которой есть ошибки.

Допустим, плательщик в начале июля подал декларацию за июнь 2017 года и обнаружил в ней ошибки. Он вправе до 20.07.2017 г.

(предельная дата предоставления декларации за июнь 2017 года) включительно подать декларацию за этот отчетный период с пометкой «Звітна нова» и исправленными показателями. Кстати, такие же отметки ставят и во всех приложениях к такой декларации.

Тогда налоговики по базе проводят данные с новой декларации, а предоставленная ранее декларация с ошибками получает статус — «до відома».

И если успеть подать отчетную новую декларацию, то можно считать, что ошибки как таковой не было. Ведь в этом случае штрафных санкций по п. 50.

1 НКУ не начисляют, а расчеты с бюджетом по данным отчетной новой декларации проводят в общем порядке (через электронный счет в предельные сроки для уплаты НДС за отчетный период, то есть в течение 10 к.дн.

, следующих за последним днем предельного срока предоставления декларации).

- Второй способ — подать уточняющий расчет как самостоятельный документ (абз. 4 п. 50.1 НКУ и п. 1 р. VІ Порядка № 21).

Его применяют в случае:

1) если плательщик НДС самостоятельно выявляет ошибки в ранее предоставленной им декларации по НДС (п. 50.1 НКУ);

2) если ошибку обнаружили налоговики по результатам электронной проверки (которая проводится по заявлению самого плательщика). При этом необходимо подать уточняющий расчет в течение 20-ти рабочих дней после даты составления справки о проведении электронной проверки (п. 50.3 НКУ);

3) изменения направления согласованного бюджетного возмещения по решению налогоплательщика (п. 5 р. ІV Порядка № 21).

Если ошибка повлекла за собой недоплату налога в бюджет, то, исправляя ее таким образом, плательщику НДС придется начислить и уплатить штраф в размере 3% от суммы недоплаты (п. 50.

1 НКУ). А вот пени можно избежать, если успеть исправить ошибку в течение 90 к.дн., следующих за последним днем предельного срока уплаты денежного обязательства по НДС (п. 129.9 НКУ).

Уплата недоплаты, штрафа и пени

Что же такое недоплата? Собственно, это сумма НДС, которую плательщик должен был уплатить в бюджет, но не уплатил (в частности, из-за допущенных ошибок в НДСной отчетности). Также к ней приравнивают сумму неправомерно полученного плательщиком бюджетного возмещения по НДС.

Ошибка повлечет за собой недоплату, если:

- занижена сумма НДС к уплате (в уточняющем расчете данные со знаком «+» в графе 6 строки 18);

- ошибка привела к завышению полученного бюджетного возмещения (в уточняющем расчете в графе 6 строки 20.2 фигурирует отрицательное значение, и данная сумма фактически была получена плательщиком НДС).

Согласно предписаниям пп. «а» п. 50.1 НКУ, сумму недоплаты и самоштрафа следует уплатить до подачи уточняющего расчета. Однако с 01.01.2017 г. в п.п. 87.1 и 2001.6 НКУ прописан специальный порядок уплаты НДС по уточняющим расчетам (см. схему).

Схема

Источник: http://www.interbuh.com.ua/ru/documents/ib/7686/96039

Пояснение о причинах уменьшения суммы налога к корректировке декларации ндс

Меню

Главная — Финансовое право — Пояснение о причинах уменьшения суммы налога к корректировке декларации ндс

ООО «Карнавал» во 2 кв. 2017, в том числе:

- 000 руб. – просроченная кредиторская задолженность с учетом НДС;

- 330 руб. – проценты по выданным займам.

Сумма внереализационного дохода (124.330 руб.) отражена декларации по налогу на прибыль за 2 кв. 2017 (приложение 1 к листу 02, строка 100). Согласно НК (п. 3 ст. 149, п.1 ст. 146) данная сумма не учитываются при расчете налогооблагаемой базы НДС, поэтому в декларации НДС сумма не отражена.

Генеральный директор ООО «Карнавал» Серпухов Д.К. Шаг 5. Передача пояснения в ФНС. После того, как пояснение составлено, ответ следует передать ФНС. В связи с изменениями в законодательстве, с 01.01.17 ответ на требование передается только в электронном виде по телекоммуникационным сетям связи.

Уточненка по ндс к уменьшению

ВниманиеПри камеральной проверке налоговики могут затребовать и первичные документы, по которым была выявлена ошибка. Порядок подачи уточнённой декларации по НДС указан в ст. 81 НК РФ. Она подаётся, когда:

- сумма пересчитанного налога меньше того значения, которое указано в уже поданной декларации;

- пересчитанная сумма по НДС больше той, которая указана в уже сданной декларации.

С уменьшенной суммой к уплате Если налогоплательщик подаёт декларацию по НДС к уменьшению уплаченной суммы налога, то сразу же последует камеральная проверка.

Уточненная декларация с уменьшением налога

ФНС направляет запросы в течение 30 дней с момента подачи декларации. Действительно, практика показывает, что налоговики направляют запросы в течение месяца после подачи декларации. Однако, согласно действующему законодательству, срок отправки требования ограничивается периодом проведения камеральной проверки (3 месяца).

То есть в случае, если Вы получите запрос по истечению 2-х месяцев после подачи декларации, то такой запрос считается правомерным и требует ответа в установленном порядке. Читайте также статью: → «Заполнение декларации по НДС 2018». Рубрика «Вопрос – ответ» Вопрос №1. ООО «Сателлит» получило требование по пояснению ошибок, которые привели к занижению налоговой базы НДС.

После сверки документов и перерасчетов, проведенных «Сателлитом», наличие ошибки подтвердилось, то есть фирма действительно занизила сумму налога к оплате.

Пояснение в налоговую по ндс + образец заполнения

Как мы уже отмечали, пояснения по НДС должны быть представлены в электронном виде, если в обязанности плательщика входит представление именно электронной декларации (п. 3 ст. 88 НК РФ).

Кроме того, эти пояснения должны быть представлены по утвержденному формату (утв. Приказом ФНС от 16.12.2016 N ММВ-7-15/[email protected]).

И если плательщик подавал пояснения в электронном виде, но не в том формате, то ему грозил штраф (п.1 ст.129.1 НК РФ).

Источник: http://yuruos.ru/poyasnenie-o-prichinah-umensheniya-summy-naloga-k-korrektirovke-deklaratsii-nds/