Основные требования, предъявляемые к бухгалтерской отчетности организации

В условиях современной рыночной экономики стало все больше открываться фирм различной формы собственности и различного рода деятельности. Поэтому усиливается контроль над соблюдением ими всех норм законодательства и налоговых режимов.

Налоговые органы часто запрашивают у организации дополнительные документы, необходимые для проверки отчетности. Некоторые организации должны обязательно проводить подобный аудит.

Что такое бухгалтерская отчетность?

Под бухгалтерской отчетностью принято понимать консолидированные данные о финансовом, имущественном и экономическом положении дел фирмы. Здесь отражается результат всех хозяйственной деятельности за отчетный период.

Эти данные дают полное представление о том, какой у предприятия род деятельности, какие основные и неосновные ее виды, каким имуществом владеет. Профессионалы могут сделать вывод и о том, насколько рентабельно данное предприятие, исходя лишь из этих данных.

Отчетность составляют все организации, и все предоставляют ее в налоговые органы . Причем ее предоставление должно быть в соответствии с планом, который описан в учредительных документах. Не является обязательным представление отчетности исключительно для государственных организаций, находящиеся на бюджетном содержании.

Состав отчетности

О составе бухгалтерской отчетности готов рассказать эксперт:

Она включает следующую информацию:

- Баланс — своего рода сопоставление активов и пассивов организации. Здесь отражается в денежном эквиваленте все имущество, задолженности, наличие и стоимостная оценка нематериальных активов. Статьи актива и пассива должны быть равны по сумме, иначе отчетность считается неверно составленной. Необходимо проверить полноту внесения всех данных в баланс, а также их правильность.

- Финансовые результаты деятельности предприятия. Показывает насколько окупается предприятие, уровень его рентабельности и ликвидности. Причем данные отчетного периода указываются в сравнении с предыдущими. Это дает возможность провести анализ показателей в динамике за несколько лет.

- Приложения к Балансу заполняются только в тех случаях, когда есть необходимость отражения данных, которые не подпадают не под одну из статей предыдущих отчетов. Также их заполняют для отражения изменений в учетной политике (Пояснительная записка), для предоставления подробной и наглядной информации о своей хозяйственной деятельности для инвесторов и учредителей (чаще это делается крупными организациями с большим объемом производства). Также заполняется аудиторское заключение по факту такой проверки.

Первые два отчета обязательны к заполнению, остальные при наличии сведений, внесение которых в первые два отчета не предусмотрено.

Требования к отчетности

Бухгалтерская отчетность это один из основных отчетов организации, которая предоставляется в налоговые органы, она должна соответствовать немалому ряду требований. И так, подробнее обо всех требованиях.

Одним из самых главных требований, предъявляемых к отчетности, является достоверность и полнота представления сведений.

Это требование будет соблюдено только в том случае, если отчетность составлена без утаек, недописок или полного искажения данных. Также это условие говорит о необходимости составлять отчетность в строгом соблюдении всех норм законодательства.

Следующее требование – нейтральность. Оно подразумевает исключение удовлетворения интересов одних групп пользователей перед другими. Искаженные данные могут повлечь за собой решения, которые заведомо будут неверными, так как основаны на нереальных данных.

Требование целостности предполагает внесение в отчетность максимального объема информации по дочерним предприятиям, филиалам.

Последовательность подразумевает следование организацией всем правилам, которые прописаны в учетной политике, все изменения в которой должны быть утверждены в определенном порядке.

Существенность — не может быть стопроцентной достоверности без отражения всей существенной информации. Вопрос о том, какая информация является таковой для данной фирмы, решается исключительно руководителем.

Сопоставимость. Означает необходимость возможности сопоставления данных текущей отчетности с аналогичными показателями за предшествующие периоды.

Если был изменен вид представления данных, то об этом факте обязательно необходимо указать в пояснительной записке.

Своевременность — каждая информация должна быть отражена в отчете своевременно. Нельзя в отчет за первый квартал вносить операции и данные за предыдущий год. Также промежуточная и итоговая отчетность должны предоставляться в налоговые органы в установленные сроки. Это требование актуально для всех отчетов фирмы.

Осмотрительность. Нельзя создавать скрытые резервы и вести учет только тех доходов, которые реально получены. При планировании расходов разрешается устанавливать более высокую сумму, исходя из возможных рисков и брака на производстве.

Непротиворечивость. Означает, что данные первичных учетных документов должны содержать те же данные, что и отчетность в целом. Также не допускается различие данных в разных отчетах за аналогичный период.

Рациональность. Все бухгалтерские операции и их учет должны вестись соизмеримо размерам производства. Нет необходимости несущественные данные отражать в отчете.

Унифицированность. Говорит о том, что все отчеты должны заполняться по стандартным унифицированным формам, установленным Министерством Финансов РФ. Также они имеют определенные классификационные номера.

Постоянство. Ведение бухгалтерского учета и составление отчетности подразумевает непрерывность. Не допускается выпадение данных определенного периода из учета.

Все эти требования логичны и вполне выполнимы каждой фирмой. Через несколько лет ведения учета с выполнением данных требований организация сможет вполне наглядно оценить ситуацию в целом.

А также конкретно по отдельным статьям доходов и расходов, сделать выводы и предпринять все необходимые меры для стабилизации или улучшения рентабельности и ликвидности.

Правила оформления

Все документы отчетности должны быть составлены на русском языке. В качестве валюты расчетов установлен рубль. Обязательно заполнение бланков установленных образцов.

Минфин РФ установил реквизиты, которые в обязательном порядке должны присутствовать в отчетах:

- Наименование отчета, как составляющей части отчетности,

- Отчетная дата,

- Наименование юридического лица, чья деятельность послужила основанием составления данной отчетности. Наименование должно быть полным, сокращения не допускаются,

- Идентификационный номер, полученный юридическим лицом при постановке на учет в налоговый орган,

- Код вида деятельности организации (по ОКВЭД) в соответствии с требованиями Государственного комитета по статистике,

- Организационно-правовая форма и код собственности по Классификатору форм собственности,

- Единица измерения,

- Адрес места нахождения (только на Балансе),

- Даты утверждения, отправки,

Не опускаются исправления в отчетности и ошибки. Любое исправление необходимо заверить подписью ответственного исполнителя и руководителя организации. Также обязательно проставление даты внесения исправлений.

Только в этом случае потенциальные инвесторы будут иметь возможность рассмотрения достоверных данных и результатов хозяйственной деятельности предприятия. А у налоговых органов не будет надобности принимать штрафные санкции к организации. Правильное ведение учета на предприятии – залог успешной и долгой жизни предприятия, не зависимо от рода деятельности.

Источник: http://sbsnss.ru/org-biz/zakon-i-pravo/otchetnost/trebovaniya.html

Бухгалтерская отчетность ООО в 2018 году

Требования к составу, составлению, формам бухгалтерской отчетности ООО регулируются Федеральным законом № 402-ФЗ «О бухгалтерском учете», Приказом Минфина № 66н «О формах бухгалтерской отчетности организаций», ПБУ 4/99 «Бухгалтерская отчетность организации. В статье рассмотрим что входит в бухгалтерскую отчетность ООО в 2018 году, какие сроки сдачи и ответственность.

Каждый год Минфин также публикует Рекомендации аудиторским организациям по проведению аудита годовой бухгалтерской отчетности организаций, содержащие разъяснения по отражению отдельных операций в бухгалтерском учете и отчетности. Данные рекомендации также необходимо учесть при составлении бухгалтерской отчетности ООО.

Виды бухгалтерской отчетности ООО

Бухгалтерская отчетность подразделяется на промежуточную и годовую отчетностью.

Промежуточную отчетность организации составляют в том случае, если такая обязанность предусмотрена законодательством РФ.

Промежуточная отчетность составляется за период менее года.

Чаще всего промежуточная отчетность составляется за квартал, полугодие, 9 месяцев отчетного года. Именно с такой периодичностью составляют, например, бухгалтерскую отчетность страховые организации, которые тоже могут осуществлять свою деятельность в форме ООО.

Обязанность составлять промежуточную отчетность может быть установлена и нормативным актом самой организации в интересах ее собственников.

Годовую отчетность составляют все организации.

Отчетным периодом для годовой отчетности является календарный год. Если организация был создана не с начала года, то отчетным периодом для такой организации будет период со дня ее создания до 31 декабря года, в котором организация была создана.

Первым отчетным годом для организаций, созданных в период после 01 октября, является период с даты создания, до 31 декабря года, следующего за годом создания.

Для организаций же, прекративших свое существование, отчетным является период с 1 января текущего года до даты ликвидации (Читайте также статью ⇒ Бухгалтерская отчетность организаций в 2018 (ПБУ 4/99).

Состав бухгалтерской отчетности ООО

Бухгалтерская отчетность состоит из двух основных форм:

- Бухгалтерского баланса

- Отчета о финансовых результатах

Остальные законодательно утвержденные формы отчетности являются приложениями к бухгалтерскому балансу и отчету о финансовых результатах.

Такими приложениями являются:

- Отчет об изменении капитала

- Отчет о движении денежных средств

- Отчет о целевом использовании средств

- Пояснения. Пояснения могут составляется как в текстовой, так и в табличной форме.

Общие требования к бухгалтерской отчетности ООО

Бухгалтерская отчетность должна удовлетворять следующим требованиям:

- Бухгалтерская отчетность должна составляться на основании данных бухгалтерского учета и давать достоверное представление пользователям такой отчетности о финансовом положении и финансовых результатах общества на отчетную дату.

- Бухгалтерская отчетность составляется в целом по организации. Так, в бухгалтерской отчетности головной организации, имеющей филиалы, обособленные подразделения в других регионах, содержатся данные по всей организации, включая данные по обособленным подразделениям.

- Бухгалтерская отчетность составляется в рублях.

- Бухгалтерская отчетность составляется на русском языке.

- В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, а также статьями прибылей и убытков, кроме случаев, специально оговоренных в нормативных документах по бухгалтерскому учету.

- Бухгалтерская отчетность считается составленной после ее подписания в бумажном виде руководителем организации.

- Бухгалтерская отчетность ООО должна быть утверждена собственниками организации (решением единственного учредителя, либо протоколом собрания участников общества) в срок не ранее чем через два, и не позднее чем через четыре месяца после окончания финансового года.

- В специально оговоренных случаях отчетность общества должна быть опубликована. Для ООО годовую отчетность необходимо публиковать в случае открытого размещения облигаций или других эмиссионных ценных бумаг (для привлечения заемных средств для ведения бизнеса).

Представление бухгалтерской отчетности ООО

Годовая бухгалтерская отчетность ООО в настоящее время должна быть представлена:

- в ИФНС по месту регистрации ООО

- участникам (учредителям) ООО

- в территориальный орган государственной статистики

- в другие государственные органы, если такая обязанность установлена законодательно. Например, страховые организации представляет отчетность в орган страхового надзора.

Годовая отчетность должна быть представлена в ИФНС и региональный орган статистики срок не позднее трех месяцев после окончания отчетного периода.

Если ООО подлежит обязательному аудиту, то аудиторское заключение о такой отчетности представляется вместе с отчетностью, либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (Читайте также статью ⇒ Бухгалтерская отчетность малых предприятий в 2018 году).

Отчетность субъектов малого предпринимательства

Если ООО относится к субъектам малого предпринимательства, общество может применять упрощенные способы ведения бухгалтерского учета и отчетности. Но об этом обязательно должно быть указано в учетной политике общества.

Но не все малые предприятия могут составлять упрощенную бухгалтерскую отчетность.

Так, упрощенные способы учета и отчетности не может применять, например, ООО, подлежащее обязательному аудиту.

Отчетность субъекта малого предпринимательства состоит из баланса и отчета о финансовых результатах. Приложения и пояснения к бухгалтерскому балансу и отчету о финансовых результатах такая организация может не составлять и не сдавать.

Но это право, а не обязанность малого предприятия. Отчетность малого предприятия может составляться и в полном объеме.

Ответственность за непредставление бухгалтерской отчетности ООО

Ответственность за непредставление бухгалтерской отчетности ООО установлена в НК РФ и в КоАП РФ.

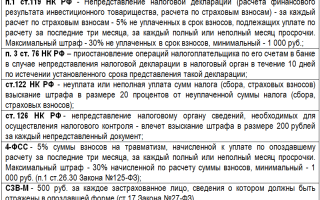

Так, за непредставление отчетности в ИФНС предусмотрен штраф в размере 200 руб. за каждый документ (п. 1 статьи 126 НК РФ).

За то же нарушение по статье 15.6 КоАП РФ штраф от 300 до 500 руб. на должностных лиц.

За непредставление отчетности в органы статистики штраф на должностных лиц предусмотрена по статье 19.7 КоАП РФ — от 3 000 до 5 000 руб.

Ответы на распространенные вопросы

Вопрос № 1:

Может ли годовая отчетность ООО быть подписана по доверенности заместителем руководителя?

Ответ:

Да, несмотря на то, что в соответствии с Федеральным законом «О бухгалтерском учете» № 402-ФЗ отчетность считается составленной после ее подписания руководителем, Федеральным законом «Об обществах с ограниченной ответственностью» № 14-ФЗ предусмотрено, что единоличный исполнительный орган может выдавать доверенности на право представительства от имени общества. Соответственно, заместитель руководителя ООО при наличии соответствующей доверенности может подписать годовую бухгалтерскую отчетность общества.

Вопрос № 2:

Нужно ли составлять уточненную бухгалтерскую отчетность, если в ранее сданной отчетности за прошлый год обнаружена ошибка?

Ответ:

В данном случае надо руководствоваться ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», в котором, в частности, указано, что существенная ошибка, допущенная в предыдущем отчетном году, исправляется в путем пересчета сравнительных показателей бухгалтерской отчетности. Показатели бухгалтерской отчетности при этом формируются таким образом, как будто ошибка предшествующего отчетного периода не была допущена (так называемый ретроспективный пересчет).

Вопрос № 3:

Нужно ли на бухгалтерской отчетности ООО ставить печать?

Ответ:

В законодательстве нет прямого требования заверять бухгалтерскую отчетностью печатью организации. Более того, формы бухгалтерской отчетности, утвержденные Приказом Минфина РФ № 66н, вообще не содержат реквизита «М.П.».

В то же время, наличие печати на бухгалтерской отчетности ошибкой являться не будет.

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/buxgalterskaya-otchetnost-ooo/

Требования к бухгалтерской отчетности — предъявляемые, общие, составлению, состав, какие в 2018 году

Одним из обязательных требований к юридическим лицам, различным коммерческим предприятиям является необходимость ведения бухгалтерской отчетности.

При этом важно помнить, что формат её напрямую зависит от организационной формы и иных немаловажных факторов.

Основные требования, предъявляемые к отчетности различного вида, отражаются в законодательных нормах. Важно помнить о необходимости выполнять их.

Так как в некоторых случаях требуется предоставлять отдельные формы отчетности в специальные государственные органы для контроля.

Сегодня основные требования составления бухгалтерской отчетности регламентируются всего несколькими законодательными актами.

Состав отчетности может различаться в зависимости от выбранного режима, а также множества иных моментов. Этот вопрос стоит рассмотреть заблаговременно.

Финансовая отчетность составляется обычно в табличной форме. При этом часть форматов устанавливается на законодательном уровне, остальные же – имеют произвольную форму.

Формы, которые предприятие самостоятельно, должны в обязательном порядке составляться в соответствии с действующими законодательными актами.

В противном случае они не будут приняты соответствующими контролирующими органами. К наиболее важным вопросам, рассмотреть которые необходимо заблаговременно, можно отнести:

- определения;

- перечень документов;

- правовая база.

Определения

Требования к информации, а также к структуре и содержанию бухгалтерской отчетности отражаются в специализированных нормативных актах.

К наиболее важным понятиям относятся следующие:

- «бухгалтерская отчетность»;

- «налоговая отчетность»;

- «консолидированная отчетность»;

- «сводная бухгалтерская отчетность»;

- «федеральный орган уполномоченный»;

- «стандарты бухгалтерского учета»;

- «организации государственного сектора»;

- «факт хозяйственной жизни»;

- «отчетный период»;

- «план счетов бухгалтерского учета».

В первую очередь важно не путать отчетность бухгалтерскую и налоговую. Документация по отчетностям подобного рода может вестись как совместно, так и отдельно.

Но важно помнить, что данные понятия различаются как и документы, составляемые по отчетностям.

| Под «бухгалтерской» | Понимается совокупность различного рода данных по финансовому положению конкретного предприятия, хозяйственной деятельности |

| Под «налоговой отчетностью» | Подразумевается специальная документация, которая передается в ГНС (государственные налоговые органы) для начисления налоговых сборов. Отчетность данного типа составляется на основании бухгалтерской. Все документы в ней имеют жестко установленную форму. Какие-либо отступления не возможны |

| «Консолидированная отчетность» | Налоговая отчетность, в которой отражается информация одновременно о головном предприятии и его структурных подразделениях |

| «Сводная бухгалтерская отчетность» | Отчетность, которая отражает статистические данные, информацию о финансовой деятельности конкретного предприятия. Консолидированная и сводные отчетности не могут быть использованы для налогового учета. Так как отраженная в них информация имеет свою специфику |

| «Федеральный уполномоченный орган» | Специальный орган, которому Правительство РФ передало полномочия по выработке политики в отношении бухгалтерского учета и аудита |

| «Стандарты бухгалтерского учета» | Представляет собой специальный нормативный документ, в котором отражаются некоторые требования к ведению самого такого учета |

| «Организация государственного сектора» | Различного рода предприятия, находящиеся на балансе государства. Это академии, всевозможные государственные органы (местного самоуправления, иные) |

| «Факт хозяйственной жизни» | Какое-либо действие, которое оказывает влияние на финансовое, экономическое положения организации |

| «Отчетный период» | Некоторый период времени, за который в бухгалтерской или же иной отчетности отражается информация по поводу экономического состояния предприятия |

| «План счетов бухгалтерского учета» | Полный и соответствующим образом систематизированный перечень различного рода счетов бухгалтерского учета |

После ознакомления с различного рода определениями возможно будет избежать всевозможных ошибок при рассмотрении законодательных норм.

Перечень документов

При формировании отчетности рассматриваемого типа необходимо будет заблаговременно ознакомиться с перечнем документов, которые требуется составлять в первую очередь.

Причем все документы бухгалтерской отчетности возможно будет условно разделить на две категории:

- унифицированные;

- составляемые в свободной форме.

Унифицированные документы должны быть составлены в соответствии с действующими в законодательстве нормами.

Они едины для всех предприятий и должны соответствовать определенным стандартам. Составляемые с свободной форме обычно требуется для ведения внутри предприятия.

Форма их может быть различной. Важно лишь помнить, что они формат должен соответствовать представленным в законодательствам нормам.

К внешней бухгалтерской отчетности необходимо будет приложить некоторый перечень подтверждающей документации.

Сегодня установлена необходимость составления отчетности в следующих форматах:

Важно помнить, что бухгалтерскую отчетность также входит некоторое количество первичных учетных документов. Формат их устанавливается законодательно.

Ознакомиться со всеми ними можно будет в интернете. В свободном доступе присутствуют все нормативы. Важно лишь использовать только достоверные источники.

Правовая база

Чтобы избежать различного рода ошибок при составлении отчетности рассматриваемого типа, следует изучить действующие по этому поводу законодательные нормы.

На данный момент основными нормативно-правовыми документами, регламентирующими заполнение форм отчетности, являются следующие:

- Приказы Министерства финансов Российской Федерации:

- №66н от 02.07.10 г.

Источник: http://buhonline24.ru/otchetnost/buhgalterskaja/trebovanija-k-buhgalterskoj-otchetnosti.html

Бухгалтерская и налоговая отчетность: особенности, заполнение, подача

Каждый руководитель предприятия знает, что в его организации должна вестись бухгалтерская и налоговая отчетность. Разумеется, составлением необходимых документов занимаются специалисты, которые получили соответствующее образование и набрали за годы работы необходимый опыт, но все же хороший руководитель должен разбираться в любом вопросе, который касается его предприятия.

Что такое бухгалтерская отчетность

Бухгалтерская отчетность представляет собой совокупность сведений о финансовом и экономическом состоянии предприятия. Как правило, говоря о бухгалтерской отчетности имеют в виду бухгалтерский баланс и отчет о прибылях и убытках предприятия.

Эти два документа могут составляться как ежемесячно (или ежеквартально), так и ежегодно и содержат самую полную и достоверную информацию не только про активы и обязательства предприятия, но и про суммы «чистого» дохода, налогообложения, задолженности кредиторским организациям и акционерам и так далее.

К содержанию

Что такое налоговая отчетность?

Налоговая отчетность также представляет совокупность документов, которые отражают результаты финансовой и хозяйственной деятельности предприятия, но с точки зрения налогового законодательства. То есть в первую очередь налоговая отчетность отражает сведения об исчислении и уплате налогов.

Налоговая отчетность зависит от размеров предприятия и численности его сотрудников, от деятельности предприятия, а также от формы налогообложения, которая установлена на предприятии – это решающий и главный фактор.

Как правило, под налоговой отчетностью подразумевают налоговую декларацию, которую руководители предприятий и индивидуальные предприниматели в обязательном порядке раз в год сдают в налоговую службу. К налоговой отчетности относится также расчет авансового платежа, сведения о среднесписочной численности работников, прочие отчеты, обусловленные деятельностью предприятия.

К содержанию

Как заполняется и подается налоговая и бухгалтерская отчетность?

Как уже было указано выше, каждое предприятие в обязательном порядке ведет налоговый и бухгалтерский отчет и в установленном порядке предоставляет необходимые сведения контролирующим органам.

Бухгалтерская и часть налоговой отчетности сдаются в налоговую службу, некоторые сведения по налогам – в Пенсионный фонд и Государственный комитет статистики, а также в Фонд социального страхования.

Разумеется, вся документация должна быть составлена с учетом установленных и утвержденных государственных требований. Существуют установленные бланки бухгалтерской и налоговой отчетности.

К содержанию

Формы бухгалтерской отчетности

Так, например, приказами Министерства финансов Российской Федерации утверждены формы для следующих бухгалтерских документов:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании полученных средств.

В некоторых случаях используется также утвержденная форма приложения к бухгалтерскому балансу, которая содержит, например, данные об объектах интеллектуальной собственности предприятия, расходы на освоение природных ресурсов, сведения о государственной помощи – все то, что по каким-либо причинам невозможно или затруднительно отразить в бухгалтерском балансе.

К содержанию

Приказами Федеральной налоговой службы утверждены официальные бланки следующих документов, которые использует большинство организаций:

- Сведения о среднесписочной численности работников за отчетный период;

- Налоговая декларация по налогу на добавленную стоимость;

- Налоговая декларация по налогу на прибыль организаций;

- Налоговая декларация по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам;

- Расчет авансовых платежей по единому социальному налогу для лиц, производящих выплаты физическим лицам;

- Расчет авансовых платежей по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам;

- Декларация по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам;

Поскольку деятельность у различных предприятий самая разнообразная предусмотрены также официальные бланки для, например, декларации по единому сельскохозяйственному налогу, использованию водных ресурсов и лесов, доходам от иностранных организаций и в результате деятельности за рубежом и так далее.

К содержанию

Взаимосвязь бухгалтерской и налоговой отчетности

Несмотря на то, что бухгалтерская и налоговая отчетности в чем-то схожи, данные документов, как правило, друг друга не дублируют, а показатели по вроде бы одинаковым параметрам – например, доход предприятия без учета налогообложения, который учитывается как в бухгалтерском отчете, так и при расчете для единой налоговой декларации – могут не совпадать. Это обусловлено разностью производимых расчетов, а также отчетного периода.

Тем не менее, руководитель предприятия, в случае возникших подозрений, может сравнить показатели бухгалтерского отчета о прибылях и убытках и сведения из декларации по налогу на прибыль по следующим параметрам:

- строку «Выручка» из бухгалтерского отчета и строку «Доходы от реализации» налогового;

- сумму показателей строк «Проценты к получению, «Доходы от участия в других организациях» и «Прочие доходы» из бухгалтерского документа и строку «Доходы от реализации» налогового;

- общую сумму расходов по «Себестоимости продаж», «Коммерческим расходам, «Управленческим расходам» из бухгалтерского отчета и «Расходы, уменьшающие сумму доходов от реализации» из налогового;

- общую сумму расходов по «Процентам к уплате» и «Прочим расходам» из бухгалтерского отчета и внереализационные расходы из налогового;

- строку «Текущий налог на прибыль» из бухгалтерского отчета и сумму исчисленного налога на прибыль из налогового.

Как правило, эти показатели должны быть равны. Впрочем, расхождения еще не свидетельствуют о нарушении, но дают повод задуматься и попросить объяснений у бухгалтера.

К содержанию

Коды налогового периода и бухгалтерской отчетности

Посмотреть коды и их значения можно в соответствующих приказах Министерства финансов и Федеральной налоговой службы.

Источник: http://IPinform.ru/otchetnost-i-uchet/buxgalterskaya-otchetnost/osobennosti-buxgalterskoj-i-nalogovoj-otchetnosti.html

Требования, предъявляемые к бухгалтерской отчетности

Составление бухгалтерской отчетности – процесс, регламентируемый действующими законодательными актами. К содержанию отчетности также предъявляются требования, которые необходимо выполнять. О них и пойдет речь в нашей публикации.

Технология составления бухгалтерской отчетности

Подведение результатов деятельности и оформление отчетов не сводится к простому заполнению строк, а требует систематизации полученных сведений, проведения необходимых расчетов и подчинения основным принципам составления бухотчетности, представленным на рисунке.

Приступая к составлению отчетных документов, бухгалтер зачастую сталкивается с многообразием методов их формирования, что провоцирует возникновение показателей с большим процентом погрешности по однотипным участкам отчетности. Этот фактор послужил стимулом для формирования отчетности по международным стандартам (МСФО) на основе принципов начисления и непрерывности деятельности предприятия.

Исходя из полезности бухгалтерской отчетности, при ее формировании придерживаются условного распределения на части:

- информационную, т.е. предоставляющую необходимые сведения пользователю;

- методическую, т.е. определяющую методику составления отчета;

- формальную, т.е. отвечающую за удобство использования информации;

- целевую, направленную на обеспечение принципа справедливости предоставляемых данных для всех категорий пользователей.

Кратко охарактеризуем каждое из перечисленных условий. Наиболее важным представляется требование достоверности, т. е. отчетность должна дать полную и верную информацию о финансовом и имущественном состоянии компании и итогах ее деятельности в рассматриваемом периоде.

В бухучете достоверность данных достигается сплошной и непрерывной регистрацией всех хозяйственных операций в строгой хронологической последовательности.

Кстати, компания вправе включать в отчетность дополнительные показатели, если это нужно для более полного раскрытия информации.

Требование непротиворечивости обеспечивает тождественность учетных записей в аналитике фирмы, на синтетических счетах, в учетных регистрах и, естественно, соответствующей отчетности.

Не на последнем месте находится требование удобства для пользователя при работе с отчетностью.

А вот требование нейтральности указывает на то, что при составлении финансовой отчетной информации следует исключить одностороннее удовлетворение интересов одних категорий пользователей за счет интересов других.

Например, деформация отчетности исключительно для ИФНС может привести к искажению сведений с точки зрения экономически реального состояния дел фирмы.

Важным условием является также связанность показаний, представленных в отчетных формах и их существенность, входящих в свод требований, предъявляемых к отчетным документам.

Порядок составления бухгалтерской отчетности

Годовая отчетность формируется из обобщенных значений учетных показателей, полученных из первичных документов и объединяющих представленную в них информацию для создания учетных регистров.

На их основе заполняют Главную книгу, а сведения из нее формируют пакет отчетных форм. Этот этап является подготовительным. Далее следует уточнение сведений, работа по установлению ошибок и их устранению.

Затем определяются финансовые результаты работы фирмы, и после этого непосредственно заполняются отчетные формы.

Порядок составления бухгалтерской отчетности предполагает, что начинать следует с бухгалтерского баланса, являющегося основным отчетным документом, остальные же формы, по сути, являются разъясняющими и детализирующими балансовые значения.

Источник: https://spmag.ru/articles/trebovaniya-predyavlyaemye-k-buhgalterskoy-otchetnosti

Особенности бухгалтерской налоговой отчётности

В любом предприятии и компании должны вестись налоговые и бухгалтерские отчётности. И каждый руководитель знает об этой необходимости. Ведением всех отчётов занимаются специально обученные люди, однако, руководитель предприятия тоже должен хорошо разбираться в подобных вопросах.

Что такое бухгалтерская отчётность?

Бухгалтерская отчётность представляет собой документ, который полон сведениями о предприятии. Отчётность должна включать в себя подробные сведения об экономическом и финансовом состоянии предприятия.

Сдача бухгалтерских отчётностей зависит от многих факторов, поэтому, некоторые предпринимателя сдают отчётность только раз в год, а другие ежемесячно. Также, существует ежеквартальный вид сдачи бухгалтерской отчётности.

При этом, в них должна быть информация обо всех активах предприятия, а также, о чистом доходе, долгах и налогах предприятия.

Что такое налоговая отчётность?

Налоговая отчётность, также, предоставляет информацию о экономической деятельности предприятия. Однако, в данном случае все подсчёты производятся, беря за основы налоговое законодательство. Налоговая отчётность, в первую очередь, должна содержать информацию о всех налогах предприятия.

Главным фактором в налоговой отчётности предприятия является то, какая форма налогообложения установлена на данном предприятии. Также, налоговая отчётность напрямую зависит от того, какой деятельностью занимается предприятие, сколько насчитывается рабочего персонала и от размера самого предприятия.

Налоговая отчетность, по другому называемая налоговой декларацией, должна ежегодно сдаваться в налоговую службу руководителями предприятий. В некоторых случаях, налоговая декларация сдаётся не ежегодно, а, например, каждый месяц.

Как заполняется и подается налоговая бухгалтерская отчётность?

Для заполнения и сдачи налоговой бухгалтерской отчётности законодательством предусмотрены некоторые правила, несоблюдение которых может караться штрафами или привлечениями к другой ответственности.

Налоговый и бухгалтерский отчёт должен обязательно сдаваться в контролирующие органы. При этом, часть информации о налогах могут быть сданы в некоторые другие организации, такие как: Пенсионный фонд, Государственный комитет и другие.

Следует соблюдать все установленные правила, касающиеся заполнения бухгалтерской отчётности. Поэтому, при заполнении бухгалтерской и налоговой отчётности, необходимо знать все формы и правила, которые касаются этого. Стоит помнить, что законодательство часто вносит изменения в действующие правила, поэтому, чтобы не ошибиться, нужно по чаще сверяться с новыми правилами.

Формы бухгалтерской отчётности

Министерство финансов РФ ввело нормы на формы заполнения для некоторых бухгалтерских документов. К таким документам относятся:

- Бухгалтерский баланс

- Подробный отчёт о том, как изменялся доход предприятия. Об убытках и прибыли.

- Отчёт о размере и изменении капитала организации.

- Отчёт о том, куда направлены денежные средства. В какой проект они вкладываются.

- Отчёт о том, как используются все полученные средства.

В том случае, если в бухгалтерском или налоговом отчёте сложно отобразить некоторые сведения, используется специально утверждённая форма приложения. К таким сведениям могут относиться: количество средств, затрачиваемое на освоение природных ресурсов, сведения об оказании предприятию государственной помощи, сведения об интеллектуальной собственности организации и некоторые другие.

Формы налоговой отчётности

Для многих организаций Федеральной налоговой службой были утверждены бланки на некоторые документы. К таким документам относятся:

- Сведения о численности работников за период, в течении которого составлялся отчёт.

- Налоговая декларация о всех налогах на добавленную стоимость.

- Налоговая декларация, относящаяся к налогу по прибыли организации.

- Налоговая декларация для всех налогоплательщиков, которые выплачивают средства физическим лицам.

- Документ о расчёте всех авансовых платежей для лиц, которые производят выплаты физическим лицам.

- Документ о расчёте авансовых платежей по обязательному пенсионному взносу для лиц, которые производят выплаты физическим лицам.

- Декларация о страховых взносах по обязательному пенсионному страхованию для лиц, которые производят выплаты физическим лицам.

Форма бланка и вид заполнения будет полностью зависеть от вида деятельности, который осуществляется на данном предприятии. То есть, если индивидуальный предприниматель занимается осуществлением разных видов деятельности, то и отчётностей нужно заполнять несколько, отдельно по каждому виду деятельности.

Взаимосвязь бухгалтерской и налоговой отчётности

Благодаря взаимосвязи между налоговой и бухгалтерской отчётностью, можно сравнить некоторые показатели.

При том, что бухгалтерский и налоговый отчёт очень похожие документ, тем не менее, они не дублируют друг друга. Некоторые данные могут совпадать идеально, но бывает и такое, что в одинаковых строках данные немного расходятся. Это происходит из-за разных периодов отчетности, а также, от разности в расчётах.

Однако, при возникновении каких-либо подозрений, руководитель предприятия имеет права сравнить бухгалтерскую и налоговую отчётность. При этом, нужно хорошо знать, какой пункт одной отчётности относится к какому пункту другой.

- В бухгалтерской отчётности строку “Выручка” нужно сравнивать со строкой “Доходы от реализации “из налоговой отчётности.

- В бухгалтерской отчётности необходимо сложить показатели в строках “Проценты к получению”, “Прочие доходы” и “Доходы от участия в других организациях” и сравнить сумму этих показателей с показателями из строки ”Доходы от реализации “ в налоговой отчётности.

- Сложить все расходы из “Коммерческих расходов “, “Себестоимости продаж “, “Управленческих расходов “ в бухгалтерском отчёте и сравнить со строкой “Расходы, уменьшающие сумму доходов от реализации “ в налоговой отчётности.

- В бухгалтерском отчёте сложить расходы из “Процентов к уплате” с “Прочими расходами” и сравнить сумму с показателями внереализационных расчётов из налоговой отчётности.

- В бухгалтерском отчёте сравнить строку “Текущий налог на прибыль” c общей суммой исчисленного налога на прибыль в налоговой отчётности.

Обычно, показатели вышеперечисленных расчётов должны быть равны. Однако, если показатели немного отклоняются, это ещё не является нарушением и не свидетельствует о нём. Но руководителю стоит задуматься и взять объяснительную со своего бухгалтера.

Коды налогового периода и бухгалтерской отчётности

Когда заполняется бухгалтерская отчётность или налоговая отчётность, много внимания должно уделяться кодам деятельности предприятий, а также, кодам отчётного периода. Коды будут разные как для налоговой и бухгалтерской отчётности, в данном случае разница проявляется из-за различия в периодах отчётности, так и для налоговых деклараций. У каждой налоговой декларации свой код.

Все эти коды прописаны в документах Министерства финансов Российской Федерации, а также, в налоговой службе. Именно с этими документами нужно сверяться при заполнении бухгалтерской отчётности.

Источник: http://ipgid.ru/osobennsti-buhgalterskoj-nalogovoj-otchjotnosti.html

Порядок составления и представления бухгалтерской и налоговой отчетности (стр. 1 из 6)

Курсовая работа

по курсу: Бухгалтерская (финансовая) отчетность

на тему: Порядок составления и представления бухгалтерской и налоговой отчетности

Содержание

Введение

1. Понятие и состав финансовой отчетности

2. Порядок составления и представления бухгалтерской отчетности

2.1 Общие правила составления бухгалтерской отчетности

2.2 Особенности формирования бухгалтерской отчетности

3. Порядок составления и представления налоговой отчетности

3.1 Порядок представления налоговой отчетности

3.2 Порядок заполнения и сроки подачи налоговых деклараций

Заключение

Список литературы

Ведение

Составление отчетности как-то бухгалтерской или налоговой – является одна из важнейших составляющих деятельности предприятия.

Правильное составление отчетности помогает внутренним и внешним ее пользователям, позволяет составить объективное представление о предприятии.

Поэтому, на сегодняшний день, тема порядка составления и представления бухгалтерской и налоговой отчетности является наиболее актуальной.

Составление бухгалтерской и налоговой отчетности организацией это обеспечение нейтральности информации, содержащейся в ней, т. е.

исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Составление бухгалтерской и налоговой отчетности, это не только взаимоувязка статей баланса с другими формами отчетности, но это еще и соответствие их действующему законодательству. Такая работа под силу только специалисту, который неоднократно проводил составление бухгалтерской отчетности.

Составление бухгалтерской и налоговой отчетности и представление ее необходимым пользователям в срок и на должном уровне, убережет фирму от возможных штрафов, или, например, от замораживания банковских счетов.

Предприятия всех форм собственности и организационно-правовых форм обязаны ежегодно не позднее 31 марта подготавливать и сдавать годовую отчетность в ИМНС, ФСС, ПФ, ГОСКОМСТАТ. Годовая финансовая отчетность состоит из бухгалтерской и налоговой отчетности.

https://www.youtube.com/watch?v=uSphWiu3R4I

В течение года предприятия должны сдавать промежуточные отчетности.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации на отчетную дату, а так же о результатах ее хозяйственной деятельности за отчетный период, составляемая на основе данных бухгалтерского учета по установленным формам.

Налоговая отчетность состоит из утвержденных налоговых деклараций.

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

Целью курсовой работы является определение правил и порядка составления и представления бухгалтерской и налоговой отчетности.

Для раскрытия этой цели были поставлены следующие задачи:

1. Определить порядок составления и представления бухгалтерской отчетности, общие сведения, правила ее составления и особенности формирования.

2. Определить порядок составления и представления налоговой отчетности, ее состав, прядок и сроки подачи налоговых деклараций.

При написании курсовой работы были использованы учебники, нормативная и правовая литература, а так же издания периодической печати.

1. Понятие и состав финансовой отчетности

Предприятия всех форм собственности и организационно-правовых форм обязаны ежегодно не позднее 31 марта подготавливать и сдавать годовую отчетность в ИМНС, ФСС, ПФ, ГОСКОМСТАТ. Годовая финансовая отчетность состоит из бухгалтерской и налоговой отчетности [11, с.24].

Бухгалтерская отчетность организации является завершающим этапом учетного процесса.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации на отчетную дату, а так же о результатах ее хозяйственной деятельности за отчетный период, составляемая на основе данных бухгалтерского учета по установленным формам [18, с.428].

Отчетный период – период, за который организация должна составлять бухгалтерскую отчетность.

Отчетная дата – дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность.

Пользователь – юридическое или физическое лицо, заинтересованное в информации об организации [19, с.74].

Нормативно-правовую базу составления и раскрытия информации в бухгалтерской отчетности составляют следующие документы: Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»; Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/29, утвержденное приказом Минфина РФ от 6 июля 1999 г.

№ 43-Н; План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные приказом Минфина РФ от 31 октября 2000 г. № 94 с учетом изменений, внесенных приказом Минфина России от 7 мая 2003 г.

№ 38; Указания об объеме форм бухгалтерской отчетности и Указания о порядке составления и представления бухгалтерской отчетности, утвержденные приказом Минфина РФ от 22 июля 2003 г. № 67н [13, с.132].

Бухгалтерская отчетность организаций (кроме кредитных, страховых организаций и бюджетных учреждений) состоит:

из бухгалтерского баланса (ф. № 1);

отчета о прибылях и убытках (ф. № 2);

отчета об изменениях капитала (ф. № 3);

отчета о движении денежных средств (ф. № 4);

приложения к бухгалтерскому балансу (ф. № 5);

пояснительной записки;

аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. В случае если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, то заключение также может быть включено в состав бухгалтерской отчетности.

Субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку в соответствии с законодательством РФ, представляют бухгалтерскую отчетность в объеме показателей по группам статей бухгалтерского баланса и статьям отчета о прибылях и убытках (без дополнительных расшифровок). Они не представляют в составе бухгалтерской отчетности формы 3, 4, 5 и пояснительную записку.

Субъекты малого предпринимательства, обязанные проводить аудиторскую проверку, не представляют в составе бухгалтерской отчетности формы 3, 4 и 5 при отсутствии данных.

Некоммерческие организации не представляют в составе бухгалтерской отчетности формы 3, 4 и 5 при отсутствии соответствующих данных. И рекомендуется включать отчет о целевом использовании полученных средств (ф. № 6).

Общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие, кроме выбывшего имущества, оборотов по продаже товаров, работ, услуг, в составе бухгалтерской отчетности не представляют формы 3, 4, 5 и пояснительную записку [13, с.132-135].

Налоговая отчетность состоит из утвержденных налоговых деклараций.

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах [12, с.21].

Налоговые органы не вправе требовать от налогоплательщика включения в налоговую декларацию сведений, не связанных с исчислением и уплатой налогов.

Налоговая отчетность включает следующие отчеты:

• Декларация по налогу на прибыль

• Декларация по налогу на имущество

• Декларация по налогу на добавленную стоимость

• Декларация по Единому социальному налогу

• Декларация по взносам в ПФ РФ

• Декларация в ФСС РФ

• Декларация по налогу на рекламу

• Сведения о рублевых счетах

• Сведения о валютных счетах

• Перечень дебеторов и кредиторов

Предприятия, перешедшие на упрощенную систему налогообложения, сдают вместо первых 4 налоговых деклараций «Декларацию по Единому налогу при упрощенной системе налогообложения». Все остальные налоговые декларации сдаются в общем порядке.

В состав налоговой отчетности могут быть включены не только декларации по определенным налогам, но и иные сведения. Так, в соответствии с п. 2 ст.

230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц этого налогового периода и суммах начисленных и удержанных в этом налоговом периоде налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, утвержденной МНС РФ.

За непредставление таких требований в отношении налогового агента могут последовать санкции, предусмотренные ст. 126 НК РФ [11, с.15].

2. Порядок составления и представления бухгалтерской отчетности

2.1 Общие правила составления бухгалтерской отчетности

При составлении бухгалтерской отчетности необходимо:

соблюдать общие требования к бухгалтерской отчетности (полнота, существенность, нейтральность), изложенные в ПБУ 4/99;

соблюдать принятую учетную политику отражения хозяйственных операций и оценки имущества и обязательств, исходя из порядка, установленного законодательством;

обеспечить достоверное и полное представление информации об имущественном и финансовом положении организации и его изменения а также о финансовых результатах ее деятельности;

Источник: http://MirZnanii.com/a/17885/poryadok-sostavleniya-i-predstavleniya-bukhgalterskoy-i-nalogovoy-otchetnosti