Уточненная налоговая декларация: работаем над ошибками

Статья 80 НК РФ дает следующее описание налоговой декларации — это заявление об объектах налогообложения, о полученных доходах, произведенных расходах и об исчисленной сумме налога.

Бланки налоговых деклараций по разным налогам утверждаются Федеральной налоговой службой, поэтому, конечно, это не тот документ, который можно составить в свободной форме. Кроме самих бланков деклараций ФНС утверждает и порядок их заполнения.

Достаточно часто при подготовке деклараций налогоплательщики допускают ошибки.

Чтобы избежать этого, рекомендуем при возникновении вопросов своевременно обращаться к специалистам, а также контролировать сдачу отчетности. Проверить себя можно с помощью бесплатного аудита.

Скачать актуальные формы налоговых деклараций и других необходимых документов вы можете в разделе Образцы документов

Что делать, если после сдачи декларации вы обнаружили ошибку? Возможно, придется подготовить и сдать уточненную налоговую декларацию. В одних случаях ее подача будет правом налогоплательщиком, а в других – обязанностью.

Что считается ошибкой в декларации?

В статье 81 НК РФ упоминаются недостоверные сведения в декларации и собственно ошибки.

Недостоверные сведения — это неверно указанные суммы доходов, расходов, результатов финансово-хозяйственной деятельности, налогов к уплате.

Под ошибками понимают неверно указанный налоговый период или дату, арифметические ошибки, нарушение порядка заполнения декларации, неправильно указанные коды (ИНН, КПП, КБК, ОКТМО и прочее).

Недостоверные сведения и ошибки в декларациях могут никак не повлиять на сумму налога, который надо уплатить, а могут его уменьшить или увеличить. От того, как отразились ошибки и недостоверные сведения на сумме налога, зависит необходимость подачи уточненной налоговой декларации.

Когда налогоплательщик обязан подать уточненную налоговую декларацию?

Здесь все очень просто, если сумма налога к уплате занижена, то есть страдают интересы бюджета, то подача уточненной декларации – обязанность налогоплательщика (п. 1 ст. 81 НК РФ). Если же ошибки в первичной декларации не уменьшили сумму налога или произошла переплата в бюджет, то налогоплательщик вправе, но не обязан, подавать уточненную декларацию.

Период, за который можно подавать уточненку, законодательством не ограничен. Даже если с момента подачи ошибочной декларации прошло больше трех лет (глубина проведения выездной проверки), налогоплательщик обязан подать уточненную декларацию, если обнаружил недоимку по налогу.

Обратите внимание, что ошибки или недостоверные сведения в первичной декларации налогоплательщик должен обнаружить самостоятельно. Если их находит налоговая инспекция в результате проверки или сверки расчетов, то суммы недоимки или переплаты по налогу фиксируются в результатах проверки.

Что касается переплаты налога в бюджет, то перед подачей уточненной налоговой декларации стоит оценить целесообразность этого шага. Дело в том, что при занижении налоговой базы (то есть налог был переплачен в результате завышения доходов или занижения расходов) налоговая инспекция может провести выездную проверку по периоду, за который была подана уточненная налоговая декларация.

Кроме того, для подтверждения факта переплаты налога необходимо будет представить в ФНС документы, на базе которых подготовлена уточненная декларация (договоры с контрагентами, первичные и платежные документов, счета-фактуры). Если вы уверены в своей правоте, можете подтвердить ее документально, а сумма переплаты значительна, то подавать уточненку действительно стоит.

Как оформить уточненную декларацию?

Специальной формы для уточненной декларации не предназначено, но здесь надо учитывать, что подавать скорректированную информацию надо на бланке, который действовал в тот налоговый период (п. 5 ст. 81 НК РФ). Например, если вы в 2016 году обнаружили ошибку в декларации по УСН за 2014 год, то и подавать уточненную декларацию надо по форме, которая была актуальна в 2014 году.

В уточненной декларации не указывают разницу между ошибочными и верными значениями, а только новые правильные показатели. Отличаться будет еще и титульный лист, т. к. на нем необходимо указать другой номер корректировки.

В первичной декларации в поле с номером корректировки прописывают «0», в первой уточненной декларации это будет «1». Если за этот же период будет подаваться еще одна уточненка, то значение соответствующего поля будет «2» и т.д.

Количество уточнений декларации законом не ограничено.

Если вы подаете уточненную декларацию за период до 1 января 2014 года, когда действовали коды ОКАТО (сейчас их заменили коды ОКТМО), то указывайте именно их. Но если на основании этой скорректированной декларации вы должны заплатить недоимку по налогу за период до 2014 года, то в платежном поручении можно указывать только код ОКТМО.

https://www.youtube.com/watch?v=k77DWMDARDI

Налоговый кодекс не требует при представлении уточненной декларации прилагать какие-либо пояснения, тем не менее, рекомендуется подать вместе с ней и пояснительную записку. Все равно налоговая инспекция с большой вероятностью запросит объяснения при камеральной проверке исправленной декларации.

В пояснительной записке укажите:

- декларацию по какому налогу и за какой период вы подаете;

- какие недостоверные сведения или ошибки содержатся в первичной декларации;

- в каких полях уточненной декларации указаны первичные и исправленные значения показателей;

- расчет налоговой базы и исчисленного налога (если эти суммы изменилась);

- копии платежных документов об уплате недоимки и пени, если они были уплачена до подачи уточненной декларации.

Ответственность за подачу уточненной налоговой декларации

Конечно, налогоплательщиков волнует, могут ли к ним применить какие-то санкции за подачу уточненки. Может, лучше подождать, пока налоговый инспектор эти ошибки и недостоверные сведения самостоятельно обнаружит (а ведь может и не обнаружить)? Или, все-таки, повинную голову меч не сечет? Не всегда.

За сам факт подачи уточненной декларации ответственности не предусмотрено. Однако, в зависимости от срока ее представления и наличия недоимки по налогу (если при уточнении сумма налога оказалась выше, чем в первичной декларации), могут складываться следующие ситуации:

- Скорректированная информация подана в пределах сроков отчетной кампании. Например, 10 февраля 2017 года организация подала первичную декларацию по УСН за 2016 год, в которой по горячим следам обнаружены ошибки или недостоверные сведения. Если уточненную декларацию сдать до конца марта 2017 года, то никаких негативных последствий не возникает вообще. В этом случае признается, что первичная декларация представлена в день подачи уточненки.

- Сроки сдачи декларации прошли, но для уплаты налога срок еще есть. Так, на ЕНВД это может быть период между 20 по 25 июля по итогам второго квартала. Санкций к налогоплательщику не будет, если только он нашел ошибку сам, а не узнал об этом по итогам камеральной проверки первичной декларации или из сообщения о назначении выездной проверки. Ну и, конечно, налог надо успеть заплатить вовремя.

- Истекли сроки сдачи декларации и уплаты налога (в случае с ЕНВД — после 25-го числа месяца, следующего за отчетным кварталом). Важно – прежде чем подавать уточненную декларацию, необходимо уплатить сумму недоимки по налогу и пени (п.4 ст. 81 НК РФ). В этом случае штрафа не будет.

- Ситуация, когда штрафа за нарушение расчета налога избежать не удастся — если про недостоверные сведения или ошибки, занижающие сумму налога, налогоплательщик узнал от налоговой инспекции. Кроме недоимки по налогу и пеней придется заплатить еще и штраф по ст. 122 НК (в размере 20% от неуплаченной суммы налога).

Источник: https://www.regberry.ru/malyy-biznes/utochnennaya-nalogovaya-deklaraciya

Ифнс дает ответы на вопросы, связанные с енвд и усн

Управление ФНС России по Свердловской области разъясняет отдельные вопросы, связанные с постановкой на учет (снятием с учета) организаций и индивидуальных предпринимателей – налогоплательщиков ЕНВД, осуществляющих розничную торговлю.

Вопрос 1. Организация зарегистрирована в г. Екатеринбурге, планирует открыть розничную торговлю в магазинах, расположенных в разных городах Свердловской области. Возможна ли постановка на учет в качестве налогоплательщика ЕНВД в одном налоговом органе, а именно, в инспекции по месту нахождения организации?

В соответствии с п. 2 ст. 346.

28 Налогового кодекса РФ (далее – НК РФ) организации и индивидуальные предприниматели, изъявившие желание перейти на уплату ЕНВД в сфере розничной торговли через объекты стационарной торговой сети, имеющая торговые залы, обязаны встать на учет в качестве налогоплательщиков единого налога в налоговом органе по месту осуществления предпринимательской деятельности.

Поскольку организация планирует осуществлять предпринимательскую деятельность в сфере розничной торговли через магазины не по месту своего нахождения, а на территориях других муниципальных образований, то она должна встать на учет в качестве плательщика ЕНВД в каждом налоговом органе, на подведомственной территории которого она будет вести указанную деятельность.

Это обязывает организацию представлять в каждый налоговый орган отдельную декларацию по ЕНВД. При заполнении титульного листа налоговой декларации по ЕНВД в поле “по месту учета (код)” следует указать код 310 (по месту осуществления деятельности российской организации).

Вопрос 2. Индивидуальный предприниматель имеет магазин в г. Екатеринбурге, применяемая система налогообложения – УСН. Если индивидуальный предприниматель откроет второй магазин розничной торговли в другом муниципальном образовании, то вправе ли он подать заявление о применении ЕНВД в отношении только второго магазина?

В соответствии со ст. 346.26 НК РФ система налогообложения в виде ЕНВД вводится в действие нормативными правовыми актами представительных органов муниципальных районов (городских округов) и применяется наряду с и иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах.

https://www.youtube.com/watch?v=5Yj06Z2WQeA

Применение налогоплательщиком УСН в отношении розничной торговли в одном муниципальном образовании не является основанием для отказа ему в переходе на ЕНВД по указанному виду предпринимательской деятельности в другом муниципальном образовании с любой даты в течение календарного года.

Таким образом, при соблюдении индивидуальным предпринимателем требований, дающих право на применение ЕНВД, при открытии второго магазина в другом муниципальном образовании он вправе подать заявление о постановке на учет в качестве налогоплательщика ЕНВД в отношении только второго магазина.

Вопрос 3. Организация уплачивает ЕНВД по магазину розничной торговли, имеет уведомление о постановке на учет в качестве налогоплательщика данного налога. Возникает ли у организации обязанность по подаче заявления по форме N ЕНВД-1 при открытии второго магазина?

Обязанность подавать заявление по форме N ЕНВД-1 зависит от того, открывает организация новый магазин в том же муниципальном образовании, где уже состоит на учете в качестве плательщика ЕНВД, или открывает его в другом муниципальном образовании, где еще не вставала на учет в качестве налогоплательщика ЕНВД.

В случае открытия нового розничного магазина на территории того же муниципального образования (где организация уже состоит на учете в качестве налогоплательщика ЕНВД в отношении деятельности по розничной торговле), повторное заявление по форме N ЕНВД-1 в связи с открытием нового магазина организация подавать не обязана. При этом организация вправе сообщить по форме N ЕНВД-1 о каждом адресе осуществления розничной торговли, о котором не было сообщено в ранее представленном заявлении о постановке на учет в качестве налогоплательщика ЕНВД.

Если же организация открывает второй магазин на территории другого муниципального образования, подведомственного иному налоговому органу, то в таком случае следует подать по новому месту осуществления деятельности заявление по форме N ЕНВД-1.

Вопрос 4. Организация в 2016 году применяет ЕНВД в отношении розничной торговли (киоски) и общественного питания (кафе). Начиная с 2017 года в отношении общепита будет применяться УСН (розница останется на ЕНВД). Какую причину снятия с учета (цифру 1 или 2) следует указать в заявлении № ЕНВД-3? В какой срок следует подать заявление?

Согласно п. 3 ст. 346.28 НК РФ снятие с учета налогоплательщика ЕНВД осуществляется в следующих случаях:

прекращение предпринимательской деятельности, подлежащей налогообложению единым налогом,

переход на иной режим налогообложения,

утрата права на применение системы налогообложения в виде ЕНВД по основаниям, установленным подп.1 и 2 пункта 2.2 статьи 346.26 НК РФ.

Заявление о снятии с учета по форме № ЕНВД-3 (для организаций) или № ЕНВД-4 (для индивидуальных предпринимателей) должно быть представлено в налоговый орган:

в первом случае – в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой ЕНВД,

во втором случае – в течение пяти дней со дня перехода на иной режим налогообложения,

в третьем случае – не позднее последнего дня месяца того квартала, в котором численность работников превысила 100 человек или доля участия других организаций в уставном капитале превысила 25 процентов.

Согласно Приложению № 11 к приказу ФНС России от 11.12.2012 N ММВ-7-6/941@ в заявлении о снятии с учета проставляется признак:

“1” – прекращение предпринимательской деятельности, облагаемой ЕНВД;

“2” – переход на иной режим налогообложения;

“3” – переход на иной режим налогообложения в связи с утратой права на ЕНВД (нарушение требований, установленных подп.1 и 2 п. 2.2 ст. 346.26 НК РФ);

“4” – иное. Цифра 4 указывается в случае сообщения организацией о прекращении отдельного вида предпринимательской деятельности и об адресе места осуществления этой деятельности.

Следовательно, в заявлении следует указать цифру 4. Заявление необходимо подать в течение первых пяти рабочих дней 2017 года.

Вопрос 5. Организация осуществляет розничную торговлю через несколько торговых точек, расположенных на территории разных районов г.Екатеринбурга. При постановке на учет организация воспользовалась правом, установленным абз. 4 п. 2 ст. 346.

28 НК РФ, согласно которому подала заявление о постановке на учет в качестве плательщика ЕНВД только в один налоговый орган.

Впоследствии организацией принято решение о закрытии торговой точки, расположенной по месту подачи заявления о постановке на налоговый учет, при этом другие торговые точки продолжают осуществлять деятельность.

Возникает ли у организации обязанность подачи заявления о снятии с учета в качестве плательщика ЕНВД и новой постановки на учет на территории, где продолжает осуществляться деятельность по розничной торговле?

НК РФ не обязывает организацию подавать заявление о снятии с учета в качестве налогоплательщика ЕНВД при прекращении деятельности одной из ее торговых точек, расположенной на территории муниципального района (городского округа), где налогоплательщик состоит на учете в налоговом органе.

При этом о прекращении осуществления розничной торговли по конкретному адресу организация вправе сообщить налоговому органу по месту постановки на учет в качестве налогоплательщика ЕНВД, представив заявление по форме N ЕНВД-3, указав причину снятия с учета 4 (соответствующую иной причине).

Вопрос 6. Индивидуальный предприниматель в связи с продажей киоска несколько месяцев не осуществлял предпринимательскую деятельность. Заявление о снятии с ЕНВД в ИФНС не подавал. Обязан ли предприниматель уплатить налог за те периоды, в которых не осуществлял торговлю?

До снятия с учета в качестве налогоплательщика ЕНВД сумма налога исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

Временное приостановление налогоплательщиком деятельности, облагаемой ЕНВД, не освобождает его от обязанностей по уплате ЕНВД и представления налоговой декларации за этот период.

К такому выводу пришла ФНС России по итогам рассмотрения жалобы индивидуального предпринимателя, оспорившего доначисление ЕНВД за периоды, в которых предпринимательская деятельность не осуществлялась (информация ФНС России от 19.09.

2016 размещена в разделе «Новости» на официальном сайте).

Источник: http://tksmi.ru/ifns-daet-otvety-na-voprosy-svyazannye-s-envd-i-usn/

Декларация по ЕНВД: сроки сдачи, куда предоставляется, образец заполнения в 2018 году

Налогоплательщик единого налога на вмененный доходы должен ежеквартально предоставлять декларацию по ЕНВД и оплачивать расчетную сумму налога. Заполнение декларации имеет определенные особенности, которые необходимо знать. Рассмотрим, как правильно заполнить декларацию по ЕНВД.

Сроки сдачи декларации по ЕНВД и оплаты налога

Налогоплательщики по Единому налогу на вмененный доход должны предоставлять отчетность в налоговую инспекцию ежеквартально. На основании расчета в декларации также по истечении каждого квартала производиться оплата налога.

При этом сроки предоставления отчетности – это 20 число месяца, который следует за отчетным кварталом. А сроки оплаты сдвинуты на 5 дней, т.е. это – 25 числа этого же месяца.

Сроки сдачи декларации по ЕНВД и оплаты налога в 2018 году:

| Налоговый период | Сроки предоставления отчетности, до | Сроки уплаты налога, до |

| IV квартал 2017 года | 22 января 2018 года | 25 января 2018 года |

| I Квартал 2018 года | 20 апреля 2018 года | 25 апреля 2018 года |

| II Квартал 2018 года | 20 июля 2018 года | 25 июля 2018 года |

| III Квартал 2018 года | 22 октября 2018 года | 25 октября 2018 года |

| IV Квартал 2018 года | 21 января 2019 года | 25 января 2019 года |

бухпроффи

Внимание! Если дата предоставления декларации или оплаты налога выпали на выходной, то датой сдачи или оплаты будет первый рабочий день после данного выходного.

Куда предоставляется декларация?

Предоставление отчетности для ООО и ИП имеет определенные особенности. Их необходимо учитывать, как при сдаче отчетности, так и при оплате налога.

Если деятельность ведется по месту регистрации ИП или юридическому адресу ООО, то отчетность предоставляется в налоговую инспекцию, где они стоят на учете.

По фактическому месту ведения деятельности ИП и ООО должны сдавать отчетность в случае оказания следующих услуг:

- В случае перевозки грузом и пассажиров автотранспортом.

- При размещении рекламных материалов на автотранспорте.

- При разносной или развозной торговле в розницу.

Так как в данных случаях невозможно определить район, в котором ведется деятельность, то ИП предоставляют отчетность по месту их регистрации, а организации по юридическому адресу.

Налогоплательщик осуществляет несколько видов деятельности по единому налогу:

- Если деятельность осуществляется по месту регистрации ИП или юр. адресу компании, кто в декларации заполняется соответствующее количество листов Раздела 2. Заполнять их нужно по каждому виду деятельности отдельно, а в Разделе 1 указывается общая сумма по налогу.

- Если деятельность ведется в разных муниципальных образованиях, то отчетность сдается по каждой точке отдельно в соответствующую коду ОКТМО налоговую инспекцию.

Налогоплательщик ведет один вид деятельности на нескольких торговых точках:

- Если деятельность ведется в одном муниципальном образовании, то показатели складываются в разделе 2 декларации по ЕНВД, при этом сдается один отчет.

- При ведении деятельности в разные муниципальные образования, то в каждый из них предоставляется отдельная отчетность.

Способы предоставления отчетности

Отчет можно предоставить в налоговую следующими способами:

- На бумажном носителе. При этом необходимо будет оформить 2 экземпляра – один для налоговой, а второй вам. На вашем экземпляре налоговики должны поставить штамп о принятии и дату предоставления декларации. Это будет доказательством предоставления отчетности.

- Отправить отчетность по почте ценным письмом с описью вложения. В этом случае датой сдачи будет считаться дата, указанная на штампе почты, а в описи – то, что вы предоставляете.

- В электронном виде. Это можно сделать с помощью сервиса налоговой или через специального оператора ЭДО. Но для этого необходимо будет заключить договор с оператором и получит электронную цифровую подпись.

бухпроффи

Внимание! Если отчет будет предоставляться в налоговую инспекцию представителем налогоплательщика, то необходимо будет оформить доверенность. Для этого применяется простая письменная форма – на ней ставится печать фирмы и подпись руководителя. Документ прикладывается к отчету.

Сдается ли декларация, если деятельность отсутствовала?

Некоторые налогоплательщики могу ошибочно думать, что если деятельность по ЕНВД не ведется, то и отчетность сдавать не нужно. Но это не так. У вмененного налога нет такого понятия, как отсутствие деятельности и налог начисляется всегда.

При этом для начала ведения деятельности плательщик должен предоставить заявление:

бухпроффи

Внимание! Не платить налог и не предоставлять отчетность можно только в одном случае – если налогоплательщик предоставил в налоговую заявление о прекращении деятельности.

Для того, чтобы приостановить или закрыть деятельность по единому налогу подается заявление:

Во всех остальных случаях необходимо будет производить расчет по налогу по расчетным показателям, оплачивать и сдавать отчетность.

Особенности уменьшения налога по ЕНВД

В обновленной декларации по ЕНВД с 2017 года были внесены изменения. Согласно которым ИП с наемными работниками имеют право уменьшить налог как на фиксированные платежи ИП за себя, так и за наемных работников, если такие есть.

бухпроффи

Внимание! При этом необходимо учитывать, что при наличии работников налог уменьшается на величину взносов не более чем на 50% от его суммы.

Что делать, если в декларации была допущена ошибка?

Если по каким-то причинам в декларации была допущена ошибка и заметили ее именно Вы, то поступить необходимо так:

- Сделать новый расчет и доплатить разницу в бюджет

- Подать правильную корректирующую налоговую декларацию. Для этого на титульном листе нужно указать номер корректировки, например, «1–»

бухпроффи

Важно! Исправлять ошибки в декларации необходимо именно так, а не наоборот. В этом случае налоговая не начисляет штрафы и пени за просроченные платежи.

Основные правила применяемые при заполнении декларации

При заполнении отчетности необходимо учитывать следующее:

- Удобнее всего начинать заполнения отчета с раздела №2, затем раздела №3 и в последнюю очередь заполнить раздел №1.

- Если данных для заполнения нет, то в поле ставится прочерк.

- Заполнение полей начинается с левой ячейки в остальных пустых клеточках ставится прочерк.

- Текстовые поля заполняются заглавными буквами.

- Значения стоимостных и физических показателей необходимо указывать в целых числах, применив правило округления. Значения же коэффициентов К1 и К2 округляют до 3-го знака после запятой.

- Если форма заполняется от руки, то применяются чернила синего, фиолетового и черных цветов. Если заполнятся на компьютере, то применяют шрифт Courier New высотой 16-18 пунктов.

- Исправление ошибок и двухсторонняя печать не допустима.

- Сшивать или скреплять декларацию не обязательно.

- Пени и штрафы по налогу в декларации не указываются.

Бланк и образец заполнения декларации

Как правильно заполнить декларацию по ЕНВД

Пример заполнения декларация по ЕНВД за 4 квартал 2017 года.

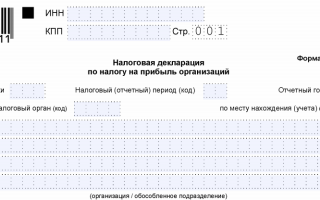

Титульный лист

Заполнение отчетности начинается с титульного листа. Вверху указывается ИНН организации или ИП. При этом КПП у предпринимателя отсутствует, ставим прочерк, а для ООО вносим его в данное поле. Номер страницы – «001».

Если отчетность ранее не сдавалась за указанный период, то в поле корректировки ставим «0–». Если ранее форма уже предоставлялась за отчетный период, то ставим номер корректировки. Для этого указывается, какая она по счету, например, «1–» – для первой корректировки.

В поле налогового квартала вносим код соответствующего периода:

| Номер квартала | Во всех случаях, кроме реорганизации или ликвидации | При реорганизации или ликвидации, код |

| Первый | 21 | 51 |

| Второй | 22 | 54 |

| Третий | 23 | 55 |

| Четвертый | 24 | 56 |

Далее указываем год, за который сдается форма, соответственно «2018» для 2018 года. В поле налогового органа указывается четырехзначный код той налоговой, куда предоставляется отчетность

Следом вносится код по месту учета налогоплательщика:

- 120 – если декларация предоставляется ИП по месту его жительства.

- 214 – ООО сдает форму по месту юридического адреса.

- 310 – если ООО отчитывается по месту ведения хоз. Деятельности.

- 320 – если предприниматель отчитывается по месту ведения хоз. Деятельности.

В следующем поле указывается наименование налогоплательщика – либо ФИО предпринимателя полностью в каждой строчке, либо полное наименование компании. Пустые клетки прочеркиваем.

В поле ОКВЭД необходимо указать код основной деятельности, по которой применяется система налогообложения по Единому налогу на вмененный доход.

Источник: https://buhproffi.ru/otchetnost/deklaratsiya-po-envd.html

Пояснение уточненка по енвд неверная площадь в декларации

В этом случае вы также не подавали заявление о постановке на вмененный учет, так как уже платите ЕНВД. В этих случаях поясните налоговикам, что законно уменьшили налог. Пример пояснений — ниже. Общая налоговая база за II квартал по виду деятельности. По строке 100 раздела 2 нужно показать общую налоговую базу — вмененный доход — за II квартал.

Инспекторы проверят значение в строке 100 по такой формуле: НБ = НБ1 + НБ2 + НБ3, где НБ — налоговая база за II квартал (строка 100); НБ1— налоговая база за апрель (графа 4 строки 070); НБ2— налоговая база за май (графа 4 строки 080); НБ3— налоговая база за июнь (графа 4 строки 090). ЕНВД за II квартал по виду деятельности.

Налог по каждому виду деятельности вы отражаете по строке 110 раздела 2.

Важно

Когда необходимо подать уточненную декларацию Если в сданной первичной декларации обнаружены недостоверные сведения или ошибки, то надо оформить уточненную декларацию. К ошибкам можно отнести: — неверные коды (ИНН, КПП, ОКТМО, КБК); — арифметические ошибки; — неверно указанный налоговый период или дату; — нарушение порядка заполнения деклараций.

Под недостоверными сведениями понимают: — неверно указанные суммы доходов; — неверно указанные суммы расходов; — неверно указанные суммы результатов финансово-хозяйственной деятельности; — суммы, которые не соответствуют данным лицевого счета и др.

Уточненная декларация по енвд в 2017 году

Декларацию по ЕНВД за II квартал инспекторы проверят по контрольным соотношениям. Вам придется пояснить цифры в отчетности, если физический показатель не совпадает с данными ФНС, которые они получили из ГИБДД или Росреестра.

Внимание

Также готовьтесь к вопросам, если рассчитали ЕНВД только за часть квартала. Рассмотрим, на что налоговики обратят внимание в декларации.► ► Декларацию по ЕНВД за II квартал сдайте в налоговую инспекцию не позднее 20 июля (п.

3 ст. 346.32 НК РФ). Код вмененной деятельности Вы заполняете отдельный раздел 2 декларации по каждому виду деятельности и коду ОКТМО. В этом разделе вы отражаете код вида вмененной деятельности.

Как налоговики проверят декларацию по енвд за ii квартал и что попросят пояснить

Инспекторы убедятся, что налог равен: ЕНВД = НБ × С, где ЕНВД— вмененный налог за II квартал по виду деятельности (строка 110); НБ— налоговая база за II квартал (строка 100); С— ставка ЕНВД (строка 105).

Если в разделе 2 вмененный доход за II квартал не равен налоговым базам за апрель, май, июнь, вы допустили ошибки. Также вы неверно рассчитали налог, если он не равен вмененному доходу, умноженному на ставку.

В этих случаях налоговики потребуют уточненку или пояснения.

Составьте уточненную налоговую декларацию. Ведь ошибка привела к неверному расчету налога. Если вы не уточните цифры, а ошибка привела к завышению ЕНВД, то ФНС потребует доплатить налог.► ► На титульном листе уточненки укажите номер корректировки.

Если сдаете уточненку впервые, поставьте «1—». Физический показатель по виду деятельности Физический показатель зависит от вида вмененной деятельности (п. 3 ст. 346.29 НК РФ).

Пояснения в налоговую по енвд (образец)

К1 и К2 (строки 050 и 060) и физическому показателю (строки 070, 080 и 090). Если компания или ИП применяли вмененку не весь квартал, то ЕНВД можно уменьшить с учетом фактически отработанных дней (п. 10 ст. 346.29 НК РФ).

Тогда вам надо показать в графе 3 по строкам 070, 080 и 090 количество дней, отработанных на ЕНВД.

Если вы заполните графу 3 в апреле, мае или июне, налоговики проверят такое контрольное соотношение по каждому месяцу: НБ = БД × К1 × К2 × ФП × КД ÷ КМ, где НБ — налоговая база за месяц (графа 4 строки 070, 080 или 090); БД— базовая доходность по виду деятельности (строка 040); К1— коэффициент-дефлятор на 2017 год (строка 050); К2— корректирующий коэффициент (строка 060); ФП— физический показатель (графа 2 строки 070, 080 или 090); КД— количество дней ведения бизнеса на ЕНВД (графа 3 строки 070, 080 или 090); КМ— количество календарных дней в месяце.

Неверно указаны данные для расчета енвд

Налоговики проверят, верно ли вы распределили ЕНВД по муниципальным образованиям.

Проверяющие воспользуются такой формулой: ЕНВДу = ЕНВДнп × (ЕНВД1 + ЕНВД2 + ЕНВД3…) ÷ ЕНВДк, где ЕНВДу— налог к уплате по ОКТМО (строка 020 раздела 1); ЕНВДнп— ЕНВД за налоговый период по всем ОКТМО (строка 040 раздела 3); ЕНВД1, ЕНВД2, ЕНВД3 — суммы налога из разделов 2 по ОКТМО (строка 110 раздела 2); +ЕНВДк— налог за квартал до вычета взносов по всем разделам 2 декларации (строка 010 раздела 3).

Три главных совета 1. Если налоговики просят пояснить цифры в декларации по ЕНВД, ответьте в течение 5 рабочих дней. 2. К пояснениям приложите копии документов, подтверждающих расчет ЕНВД.

Например, если работали неполный квартал, то предоставьте копию приказа об открытии или закрытии точки. +3.

По декларации предпринимателя с работниками поясните ФНС, что с 2017 года вы вправе уменьшать налог на личные взносы ИП.

Уточненная налоговая декларация: работаем над ошибками

Если ошибка не связана с занижением налога, то в соответствии со статьей 81 Налогового Кодекса подача уточненной декларации – это уже ваше право, а не обязанность. Оштрафовать за неподачу вас не могут. Тем не менее, лучше все же отправить вдогонку правильный вариант, чтобы не давать повода налоговикам придраться.

В сервисе «Мое дело» вы сможете в считанные минуты формировать декларации и тут же отправлять их в электронном виде в ИФНС. Отчеты заполняются с помощью электронного мастера, а реквизиты подставляются автоматически, так что вероятность ошибок сведена к минимуму.

Источник: http://law-uradres.ru/poyasnenie-utochnenka-po-envd-nevernaya-ploshhad-v-deklaratsii/

Фнс россии обновила декларацию по енвд

8 декабря 2016 года на официальном сайте публикации нормативных правовых актов www.pravo.gov.ru размещен зарегистрированный Минюстом России приказ ФНС от 19 октября 2016 года № ММВ-7-3/574. Он внёс коррективы в приказ налоговой службы от 04.07.2014 № ММВ-7-3/353, которым утверждена:

- форма отчета по единому налогу на вмененный доход;

- правила внесения в нее данных;

- электронный формат подачи.

Что нового

Следить чиновников за актуальностью любых налоговых отчетов обязывают положения пункта 4 статьи 31 и статьи 80 Налогового кодекса РФ.

Расчет налога

Третий раздел Приложения № 1 приказа ФНС № ММВ-7-3/353 содержит «Расчет суммы единого налога на вмененный доход за налоговый период». С отчета за первый квартал 2017 года он обновлен и выглядит теперь так:

Обратите внимание: в связи с передачей администрирования страховых взносов налоговикам из строки 030 убрали упоминание Пенсионного фонда и Федерального медстраха.

Также см. «Ставка ЕНВД в 2017 году: сколько составляет».

Штрих-коды

Этот показатель в декларации необходим налоговикам, чтобы оперативно обрабатывать большое число поступающих от «вмененщиков» отчетов. Имейте в виду: некоторые штрих-коды поменялись (см. таблицу).

| Старый | Новый | Принадлежность |

| 0291 3018 | 0291 4015 | Первый лист декларации по ЕНВД |

| 0291 3025 | 0291 4022 | Раздел 1: |

| 0291 3032 | 0291 4039 | Раздел 2: |

Формат файла для отправки

Второе приложение к приказу ФНС № ММВ-7-3/353 содержит требования к электронному варианту отправки декларации по ЕНВД.

Новой версии формата теперь присвоен номер 5.07 вместо 5.06.

Имя файла с 2017 года тоже обновлено:

| Прежний вариант | С 2017 года |

| Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид: NO_ENVD_1_029_00_05_06_xx где xx – номер версии схемы. | Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид: NO_ENVD_1.029.00.05.07_xx где xx – номер версии схемы. |

В электронном варианте табличного расчета суммы ЕНВД за налоговый период (СумНалПУ), как и в бумажной форме, произошла замена:

| Прежнее название элемента | С 2017 года |

| Сумма взносов, уплаченных ИП в ПФР и ФФОМС в фиксированном размере | Сумма взносов, уплаченных ИП в фиксированном размере на ОПС и ОМС |

Порядок заполнения

В правилах внесения в отчет по ЕНВД данных налоговики вновь убрали в строке 030 упоминание про оплату коммерсантами взносов в фиксированном размере в адрес Пенсионного фонда и Федерального ОМС (подп. 4 п. 6.1).

Основное изменение затронуло строку 040. В ней «вмененщики» приводят итоговую сумму единого налога за квартал.

Приказом ФНС от 19 октября 2016 года № ММВ-7-3/574 пересмотрены официальные требования по ее заполнению. С учетом того, что бизнесмены могут делать фиксированные взносы на обязательное пенсионное и медицинское страхование.

Между тем, если разобраться, ничего нового чиновники не придумали: они просто пересказали словами две формулы, которые необходимо применять для расчета по строке 040. Для вашего удобства мы привели их в таблице ниже.

| Наличие выплат | Признак плательщика | Как посчитать | Какое условие соблюдать |

| Отчет сдает фирма или ИП, которая делает выплаты и иные вознаграждения в адрес физлиц | Значение показателя в строке 005 – «1» | Разность показателей: 040 = 010 – (020 + 030) | Показатель по стр. 040 не может быть меньше, чем 50% от суммы исчисленного единого налога по стр. 010 |

| Отчет сдает фирма или ИП, которая не делает выплат и иных вознаграждений в адрес физлиц | Показатель по строке 005 – «2» | 040 = 010 – 030 | Показатель по стр. 040 должен быть больше или равен 0 |

Когда сдавать первый раз по обновленной форме

Напоследок напомним, что новый бланк и электронный формат декларации по ЕНВД действует уже с отчета за первый квартал 2017-го года. То есть, крайний срок попадает на 20-е апреля 2017-го года включительно. Подробнее об этом см. «Срок сдачи декларации по ЕНВД в 2017 году: таблица».

Источник: https://buhguru.com/envd/ob-dekl-po-envd.html

«Нулевая» декларация по ЕНВД — Portal Law

ПЕРВЫЙ СТОЛИЧНЫЙ ЮРИДИЧЕСКИЙ ЦЕНТР

г. Москва, Георгиевский пер., д.1, стр.1, 2 этаж

(495) 649-41-49; (495) 649-11-65

Днем начала применения системы налогообложения в виде ЕНВД, по нашему мнению, организация может считать как дату начала ее осуществления.

ООО, применяющее УСН, с октября 2013 года планирует перейти на уплату ЕНВД по деятельности, связанной с передачей во временное пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов в г. Челябинске.

В сентябре со своими арендаторами ООО планирует заключить договоры аренды на октябрь 2013 года и в период с 15 по 30 сентября 2013 года получить арендную плату за октябрь.

С 2013 года организация для перехода на уплату ЕНВД должна подать в налоговый орган в течение пяти дней со дня начала применения ЕНВД заявление о постановке на учет организации в качестве плательщика ЕНВД.

Какую дату следует считать началом применения ЕНВД: 1 октября 2013 года (дата, с которой начинают действовать договоры аренды) или 15 сентября 2013 года (дата поступления денежных средств по договорам аренды)?

Если 15 сентября 2013 года, то, как следует заполнить декларацию по ЕНВД за III квартал 2013 года, можно ли подать «нулевую» декларацию? Если днем начала применения системы налогообложения в виде ЕНВД считать 1 октября 2013 года, то не будет ли сумма предоплаты признана налоговым органом доходом, который следует учесть в деятельности по УСН?

Согласно абз. 1 п. 3 ст. 346.

28 НК РФ организация, изъявившая желание перейти на уплату ЕНВД, подает в налоговые органы в течение пяти дней со дня начала применения системы налогообложения в виде ЕНВД заявление о постановке на учет организации в качестве налогоплательщика ЕНВД для отдельных видов деятельности (далее – заявление) по форме № ЕНВД-1, утвержденной приказом ФНС от 11.12.2012 г. № ММВ-7-6/941@). Датой постановки на учет в качестве плательщика единого налога является дата начала применения системы налогообложения, установленной главой 26.3 НК РФ, указанная в заявлении о постановке на учет в качестве плательщика единого налога.

Отметим, что до 1 января 2013 года формулировка нормы абз. 1 п. 3 ст. 346.28 НК РФ была иной.

Так, до указанной даты организации (или индивидуальные предприниматели), которые подлежали постановке на учет в качестве налогоплательщиков ЕНВД, подавали в налоговые органы в течение пяти дней со дня начала осуществления предпринимательской деятельности, подлежащей обложению единым налогом, заявление о постановке на учет организации (или ИП) в качестве плательщика единого налога.

Минфин России в письме от 10.01.2013 г. № 03-11-09/2 связал дату начала осуществления предпринимательской деятельности, которая может облагаться ЕНВД, с датой начала применения системы ЕНВД (предыдущая и настоящая формулировки нормы) следующим образом: c 1 января 2013 г. в соответствии с п. 10 ст. 346.

29 НК РФ размер вмененного дохода за квартал, в течение которого произведена постановка организации на учет в качестве налогоплательщика ЕНВД, рассчитывается, начиная с даты постановки организации на учет в налоговом органе в качестве плательщика ЕНВД.

В связи с этим при начале осуществления деятельности, облагаемой ЕНВД, через вновь открытое обособленное подразделение организация вправе исчислить налоговую базу по указанному налогу начиная с даты начала ее осуществления в данном обособленном подразделении.

Эту дату организация может указать в заявлении о постановке на учет организации в качестве налогоплательщика ЕНВД по форме № ЕНВД-1.

В НК РФ отсутствует определение понятия «день (дата) начала осуществления деятельности», которое можно было бы использовать в целях гл. 26.3 НК РФ.

По мнению Минфина России, изложенному ранее в письме от 07.09.2007 г.

№ 03-11-04/3/355, при осуществлении предпринимательской деятельности в виде розничной торговли через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли датой начала осуществления предпринимательской деятельности является дата начала реализации товаров через указанные магазины и павильоны. ФАС Северо-Западного округа в постановлении от 12.02.2010 г. № Ф07-3539/2009 по делу № А66-3108/2008 поддержал позицию Минфина России.

В то же время ФНС России в письме от 27.08.2009 г. № ШС-22-3/669 было указано следующее.

Учитывая, что процесс «осуществления» деятельности предполагает, прежде всего, потребление с определенной целью трудовых, материальных и интеллектуальных ресурсов, то отсутствие конечного результата этого процесса не отрицает факта осуществления этой деятельности (например, закупка и получение товара в течение длительного периода времени, болезнь работника, с которым заключен трудовой договор). Исходя из изложенного, у налогоплательщика появляется обязанность по постановке на учет в качестве плательщика ЕНВД по факту начала потребления указанных ресурсов независимо от получения дохода от этой деятельности.

Такие разъяснения относятся к тем периодам, когда применение ЕНВД было обязательным.

Источник: http://portal-law.ru/nulevaya-deklaraciya-po-envd/

Налоговики скорректируют форму декларации по ЕНВД

ФНС России разъяснила, какие изменения готовятся в декларацию по ЕНВД в связи с тем, что с 1 января 2017 года сумма налога за прошедший квартал будет уменьшаться на сумму уплаченных в этот период взносов в государственные внебюджетные фонды, вне зависимости от осуществления выплат работникам (Федеральный закон от 2 июня 2016 г. № 178-ФЗ). Тогда как в настоящее время сумма ЕНВД может быть уменьшена на размер взносов только в том случае, если работники в налоговый период получили вознаграждения (подп. 1 п. 2 ст. 346.2 НК РФ).

Так, планируется внести следующие новации.

Во-первых, в приложении № 1 «Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности» раздела 3 «Расчет суммы единого налога на вмененный доход за налоговый период» штрих-код «02913018» будет заменен на «02914015», штрих-код «02913025» — на «02914022», штрих-код «02913032» — на «02914039, штрих-код «02913049»— на «02914046».

Во-вторых, в Приложении № 2 «Формат представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме» в п. 2 раздела I «Общие положения» и в табл. 4.1 в строке «Версия формата» цифры «5.

06» поменяются на «5.07». В п. 3 раздела II «Описание файла обмена» абзацы 14 и 15 будут изменены на «Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид: NO_ENVD_1_029_00_05_07_xx , где хх — формат тире номер версии схемы».

В свою очередь, в Приложении № 3 «Порядок заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности» п. 6.1 будет дополнен подп. 6 «значение показателя по строке 040 определяется как разность значений показателей по кодам строк 010 и (020 + 030).

В этом случае значение показателя по строке 040 не может быть меньше, чем 50 процентов от суммы исчисленного единого налога (строка 010)». Пункт 6.2.

«При представлении декларации организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения работникам, занятым в сферах деятельности налогоплательщика, по которым уплачивается единый налог (при значении показателя по строке 005, равном «1»), значение показателя по строке 040 определяется как разность значений показателей по кодам строк 010 и 020. В этом случае значение показателя по строке 040 не может быть меньше, чем 50 процентов от суммы исчисленного единого налога (строка 010)» при этом будет удален.

Соответствующие новшества отражены в проекте нормативного акта налоговиков (проект приказа ФНС России от 18 августа 2016 г. «О внесении изменений в приказ ФНС России от 04.07.2014 № ММВ-7-3/353@ «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка её заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме«).

Источник: http://www.terga.info/2016/09/08/nalogoviki-skorrektiruyut-formu-deklaracii-po-envd/

Налоговая декларация ИП на ЕНВД в 2018 году: образец и бланк

Единый налог на вмененный доход – максимально упрощенный режим. Государство не волнует, какую прибыль вы получаете. Налог рассчитывается не из реальной цифры, а из некой выдуманной, которую вы могли заработать. Вслед за этим у бухгалтерии отпадает надобность в ведении книги дохода/расхода.

Однако, как бы власти не старались уменьшить налоговую нагрузку, верить вам на слово никто не будет – правомерность всех расчетов по налогу нужно подтвердить декларацией. Здесь вы можете узнать, как ее заполнить и скачать бесплатно Excel бланк налоговой декларации по ЕНВД в 2018 году для ИП.

Что изменилось

Новая форма декларации заверена приказом ФНС РФ ММВ 7-3/574. Подавать обновленную версию нужно уже с первого квартала 2017, поэтому от всех старых экземпляров пора избавляться, пришло время скачать новый бланк.

Кардинальных изменений он не претерпел. Все те же 3 раздела, титульный лист. Все нововведения – это всего лишь мелкие нюансы, которые никак и не усложнили заполнение декларации, и не облегчили:

- удалена строчка КБК из раздела 1;

- исключены коды ОКУН из второго;

- в приложении 3 обновлены подпункты 4, 5;

- изменены штрих-коды;

- добавлена новая строка для взносов за себя;

- в полях 020 и 030 третьего раздела новые формулировки.

Последние 2 пункта тесно связаны с нововведениями, которые претерпела сама система налогообложения. Исполнено желание всех ИП, которые работали без персонала – теперь им позволено уменьшать налог на отчисления за себя. А сами взносы переведены под юрисдикцию ФСН: ПФР и ФОМС уже не имеют к ним отношения.

Сроки сдачи

Если вы практикуете ЕНВД, подавайте декларацию 4 раза в год. Крайняя дата сдачи — 20 число. За 2018 год это:

| Первый | 20 апреля |

| Второй | 20 июля |

| Третий | 20 октября |

| Четвертый (годовая отчетность) | 20 января 2019 |

Если у вас небольшой штат, не более 25 человек, подавайте декларацию любым удобным для вас способом:

- Сходите в налоговую самостоятельно;

- Отправьте заказной письмо;

- Загрузите сайт ФНС и отправьте отчет с него;

- Заверьте у нотариуса доверенность и, вручив ее в руки своему представителю, отправьте его в инспекцию.

Если на у вас работает больше 25 человек, сдавать декларацию разрешено только электронно. Нужно заполнять ее на сайте ФНС, скачивать на компьютер и отправлять по адресу налоговой инспекции.

Куда сдавать

По закону предприниматели на ЕНВД сдают декларацию в ИФНС по месту деятельности. Но встречаются и такие типы работ, при которых этого места нет. То есть тип работы не привязан к какой-то определенной географической точке, к примеру, размещение рекламы. Тогда подавать декларацию можно по месту жительства.

Еще несколько исключений – если у вас:

- Две и более точки на ЕНВД + 1 вид деятельности + одинаковый ОКТМО = сдавайте 1 декларацию, а физические показатели суммируйте.

- 2 и более точки на ЕНВД + 1 вид деятельности + разные ОКТМО = сдавайте декларацию в отдельные инспекции по каждому образованию.

- 2 и более точки + 1 подведомственная инспекция + разные виды деятельности = 1 декларацию с несколькими третьими разделами.

- Несколько видов работ + разные подведомственные инспекции = декларацию в каждую.

Требования к заполнению

Чтобы заполнить декларацию ЕНВД с первого раза, придерживайтесь требований пунктов 2.1 – 2.6 Порядка ММВ 7-3/353:

- Величину физических показателей округляйте до целых чисел;

- К2 – до третьего знака от запятой;

- Округляйте рубли: до 50 копеек – о, более – 1 рубль;

- Вручную пишите чернилами темного цвета (синего, черного);

- Буквы печатные заглавные;

- В программах Word и Excel устанавливайте шрифт “Courier New”;

- Не черкайте и не замазывайте текст корректором;

- Печать проставляйте с одной односторонне;

- Нумерацию делайте сквозную;

- Не скрепляйте листы вместе.

Порядок заполнения тоже важен. Поскольку на «титульнике» указывается общее число листов, он заполняется как завершающий. Начать следует со второго раздела, затем перейти к третьему, лишь потом – к первому.

Как заполнять

Разобраться в полях документа вам поможет пошаговая инструкция по заполнению декларации по ЕНВД для ИП в 2018 году, которая приведена ниже. Также здесь есть несколько примеров для скачивания:

Второй раздел

Как и советуют законодатели, начнем со второго раздела. Для удобства все данные внесены пошагово в таблицу, в последнем столбце которой можно посмотреть пример заполнения налоговой декларации по ЕНВД за 2018 год для ИП, занимающегося розничной торговлей без сотрудников.

| 010 | Код, присвоенный вашему виду деятельности. Найти его можно в 5 приложении Порядка заполнения. | 182105020102100010 |

| 020 | Полный адрес, где осуществляется деятельность. | 568523/50/Москва/Советская 10/1 |

| 030 | Код ОКТМО | 52142512 |

| 040 | Базовая доходность (должна соответствовать виду работы). | 7500 |

| 050 | К1 – коэффициент, вменяемый государством. | В 2018 году = 1,798 |

| 060 | К2 – коэффициент, вменяемый местными органами власти. | 1 |

| 070, 080, 090 столбец 2 | Ваш физический показатель за все месяцы работы. | Наш ИП продает нижнее белье в магазине площадью 34,3 кв. м. Без рабочих. Значит его ФП = 34. |

| 070, 080, 090 столбец 3 | Число дней месяца, когда фирма функционировала по ЕНВД. Если полный месяц, ничего не ставьте. | Наш бизнесмен открылся в середине первого месяца квартала: |

| 070, 080, 090 столбец 4 | Налоговая база = с. 040 х с. 050 х с. 060 х с. 070 из столбца 2 х (с. 070 столбца 3/число дней месяца). | |

| 100 | Всего – сумма строк 070, 080 и 090 столбца 4. | 1 146 225 |

| 105 | Ставка | 15% |

| 110 | Сумма налога = 105 х 100 | 171 934 |

Третий раздел

Продолжим с пошаговой инструкции к 3 разделу. В третьем столбце таблицы указан пример, как заполнить декларацию по ЕНВД для ИП без работников.

| 005 | Работодатель вы или нет. | 2 |

| 010 | Налог к уплате = сумма строк 110 на всех листках 3 раздела для разных ОКТМО. | 171 934 |

| 020 | Взносы за персонал. | – |

| 030 | Взносы за себя. | 2 500 |

| 040 | Налог за вычетом взносов = с. 010 – с. 020 – с. 030 (если у ИП есть персонал, он может уменьшать налог только вполовину) | 169 434 |

Первый раздел

Здесь нужно написать всего пару цифр. Если деятельность одна или ведется по одному ОКТМО, перепишите налог из с. 040 3 р. в строку 020 1 р. и укажите ОКТМО в 010.

Если работ несколько по разным ОКТМО, заполните дополнительные строки 010, 020. Формула для расчета в поле 040 в этом частном случае = с. 040 3 р. х (с. 110 по нужному ОКТМО/с. 010 2 р.).

Титульный лист

А теперь перейдем к самому простому – к титульному листу, для которого ничего рассчитывать уже не нужно. Что вписывать в лист, смотрите в таблице, а образец заполнения декларации по ЕНВД в 2018 году для ИП без работников – на фото.

| ИНН | Тот ИНН, который прописан в регистрации ИП. |

| КПП | Заполняет лишь руководство организаций. |

| Номер корректировки | Если это первая попытка сдачи декларации ЕНВД за период – 0, вторая – 1, третья – 2. |

| Налоговый период | Код смотрите в приложении №2. |

| Отчетный год | 2018 |

| Представляется в налоговый орган | Какой? Код ИФНС. |

| По месту учета | Код по месту учета в декларации по ЕНВД в 2018 году есть в приложении 3. |

| Налогоплательщик | ФИО, каждое слово в разное поле. |

| Код вида деятельности | Код вашего типа работ, смотрите в классификаторе ОКВЭД или в выписке ЕГРИП. |

| Номер телефона | Формат вольный. |

| На страницах | Общее количество страниц декларации. |

| С приложением документов… | Если приложили к декларации какие-то документы, впишите количество страниц, которые они занимают. |

| Полноту и доверенность сведений подтверждаю | Если подаете отчет сами – 1, представитель – 2. |

| Фамилия, имя, отчество | Заполняет доверенное лицо, если оно есть. |

Осталось поставить дату, подпись. Делает это либо лично ИП, либо его представитель.

Нулевая декларация

Как заполнить нулевую декларацию по ЕНВД за 2018 год и где найти образец заполнения нулевой декларации по ЕНВД за 2018 год для ИП? На самом деле по ЕНВД сдавать нулевку нельзя. Налог насчитывается от выдуманной прибыли, которую вам вменило государство. А значит платить отчисления все равно нужно.

Ликвидация ИП

Как подавать отчетность в налоговую при закрытии бизнеса? Если вы сворачиваете деятельность по окончании любого квартального периода, сдайте декларацию вовремя (до 20 числа) и укажите в ней такие сведения:

- 50 в «Налоговый период»;

- 0 в строку «Форма реорганизации».

Налоговики поймут, что ваша деятельность прекращена и ждать отчетов в последующие периоды не имеет смысла. Смотрите образец декларации по ЕНВД при закрытии ИП в 2018 году на фото:

Разберемся, что делать индивидуальному предпринимателю, который закрывает бизнес в процессе трехмесячного периода. Платить налог за все 90 дней не хочется, а ведь декларацию нужно подать, поскольку в начале квартала вы еще работали.

Никому не интересен ваш доход, есть только установленные государством коэффициенты, базовая доходность и всего один показатель, который действительно отражает результаты работы фирмы – это физический показатель. Вот он то и сравняется с нулем, если решите закрыть бизнес и осуществите свой план. А значит рассчитанный налог тоже будет нулевым – умножая на 0, получаем 0.

Это единственный способ не переплатить по налогу ЕНВД, но прибегнуть к нему можно только если ИП действительно ликвидировано – заявление подано, деятельность прекращена и в нужных полях декларации проставлены коды ликвидации.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/envd/nalogovaya-deklaratsiya-po-envd-dlya-ip