Мсфо и us gaap: анализ различий в подготовке и представлении финансовой отчетности

Международные стандарты финансовой отчетности (МСФО/IFRS) являются более гибкими по сравнению с US GAAP. Американские стандарты – более четкие и требуют однозначной трактовки.

Для того чтобы понять, какие стандарты финансовой отчетности выбрать для применения – международные или американские, необходимо определиться с целями составления отчетности, а также разобраться в отличиях между этими системами.

При выходе на международные рынки капитала, размещении акций на фондовых биржах и привлечении иностранных инвесторов для российских компаний актуальным является вопрос подготовки финансовой отчетности по международным стандартам.

МСФО были разработаны с целью унификации подготовки финансовой отчетности международными компаниями и ее принятия регулирующими органами разных стран и другими пользователями.

Что касается национальных учетных стандартов США (далее – US GAAP), то их распространение в мире обусловлено развитостью фондового рынка США и объемом американских инвестиций в другие страны. Многие развивающиеся страны используют их при разработке своих национальных стандартов учета (например, страны Латинской Америки).

В 2002 году Комитет по МСФО и Комитет по стандартам финансового учета США сформировали проектную группу по ликвидации существующих различий между двумя системами отчетности.

В настоящее время идет активный процесс сближения этих систем, одним из результатов которого явилось заявление Американской комиссии по биржам о том, что с 1 января 2007 года отчетность компаний по МСФО будет приниматься на американских фондовых биржах без корректировок. Однако пока существенные различия между системами все еще сохраняются. Краткое сравнительное описание основных отличий в принципах учета, подготовке и консолидации финансовой отчетности между МСФО и US GAAP приведено в таблице.

Таблица 1. Описание основных отличий в принципах учета по МСФО и US GAAP

Далее будут подробно рассмотрены некоторые отличия МСФО от US GAAP, которые, по мнению автора, являются наиболее важными для составления финансовой отчетности.

Существенные отличия МСФО и US GAAP в части отражения обесценения активов связаны с методикой определения текущей стоимости актива, а также с отражением обесценения гудвила.

В соответствии с US GAAP актив считается обесценившимся, если его балансовая стоимость превышает ожидаемые не дисконтированные будущие денежные потоки от использования, то есть поступление денежных средств от его выбытия без учета обесценения денежных средств.

По МСФО для выявления обесценения балансовую стоимость актива сравнивают с двумя величинами: приведенной стоимостью будущих денежных потоков от его использования и чистой приведенной стоимостью реализации (с учетом прогнозируемых денежных потоков, связанных с планируемыми инвестициями и учетом потери их стоимости в дальнейшем). Если балансовая стоимость актива превышает меньшую из указанных величин, то он признается обесцененным.

Можно выделить два основных отличия, связанных с оценкой основных средств и включением в их стоимость процентов по займам на их приобретение. US GAAP предполагает оценку основных средств только по исторической стоимости, а МСФО разрешают оценивать по себестоимости или переоценивать.

Учет по себестоимости согласно МСФО аналогичен учету по исторической стоимости US GAAP: основные средства отражаются по первоначальной стоимости за вычетом накопленной амортизации и убытков по обесценению основных средств.

Если предприятие выбирает метод переоценки, то оно с помощью независимых оценщиков определяет справедливую стоимость основных средств. Балансовая стоимость основных средств равна справедливой стоимости на дату последней переоценки за вычетом накопленной амортизации и убытков от обесценения.

Затраты по заемным средствам – это проценты по кредитам согласно МСФО, которые капитализируются, и US GAAP не разрешает уменьшать сумму затрат для капитализации по заемным средствам на доход от целевых кредитов.

В соответствии с МСФО предприятие решает, капитализировать затраты по заемным средствам (то есть включать в стоимость объекта основных средств) или относить их на расходы текущих периодов.

Затраты по заемным средствам – это уплачиваемые проценты, дополнительные расходы по кредитам и курсовые разницы, которые отражаются в учете как корректировка затрат на выплату процентов.

К тому же доход от временного отвлечения средств целевых кредитов обязательно уменьшает сумму затрат для капитализации по заемным средствам.

В МСФО затраты на опытно-конструкторские работы капитализируются, то есть признаются в качестве нематериального актива, в следующих случаях:

- окончание работ технически возможно;

- актив собираются продавать или использовать;

- от использования актива можно получить экономические выгоды;

- расходы, связанные с созданием актива, можно достоверно оценить.

Аналогичные затраты, согласно US GAAP, признаются как расходы текущего периода. Исключение – затраты на создание интернет-сайтов и некоторые виды затрат на создание собственных программных продуктов. Использование метода переоценки для последующей оценки нематериальных активов в МСФО разрешено, если существует развитый рынок таких активов и их справедливую стоимость можно надежно оценить.

В US GAAP дооценка нематериальных активов до их рыночной стоимости запрещена.

В МСФО гудвил тестируется на обесценение в составе генерирующих его единиц, например определяется справедливая величина разницы между стоимостью покупки актива и его справедливой стоимостью. Убыток будет равен превышению балансовой стоимости единицы, включающей гудвил, над ее справедливой стоимостью.

Если сумма убытка меньше балансовой стоимости гудвила, то он признается убытком от обесценения гудвила. Если балансовая стоимость гудвила недостаточна для покрытия выявленного убытка от обесценения, то гудвил списывается до нуля, а остаток убытка относится на обесценение долгосрочных активов.

Согласно US GAAP тестирование гудвила на обесценение может проводиться в составе всего отраслевого сегмента, то есть всей группы приобретенных компаний одного направления. Убыток от обесценения гудвила определяется в два этапа. Сначала балансовая стоимость сегмента, в состав которой входит гудвил, сравнивается с его справедливой стоимостью.

Затем балансовая стоимость гудвила сравнивается с его справедливой стоимостью. На сумму превышения признается убыток от обесценения гудвила.

Восстановление ранее признанных убытков от обесценения гудвила в обеих системах запрещено.

- Торговая и иная задолженность

Согласно US GAAP в связи с неопределенностью оплаты (Наличие неопределенности оплаты и величина резерва оцениваются экспертным путем) дебиторской задолженности она должна быть оценена по чистой стоимости реализации, то есть за вычетом резерва по сомнительным долгам.

Величина резерва может быть рассчитана двумя методами:

- исходя из величины продаж за отчетный период;

- на основании величины дебиторской задолженности на конец периода.

В МСФО отсутствует регламент порядка оценки дебиторской задолженности, но есть стандарт – обесценение активов. На конец отчетного периода безнадежные долги списываются на расходы, а на оставшуюся задолженность начисляется резерв.

В соответствии с US GAAP применение метода LIFO разрешено не только для целей бухгалтерского учета отнесения материалов на себестоимость готовой продукции, но и для составления финансовой отчетности.

Из МСФО метод LIFO исключен.

- Отличие в способах отражения уплаченных предприятием процентов по займам

Согласно US GAAP все проценты по заемным средствам, уплаченные в течение отчетного периода, отражаются в отчете о движении денежных средств и должны быть классифицированы как часть операционной деятельности предприятия независимо от целей привлечения и использования займов.

В МСФО проценты по займам распределяются в отчете о движении денежных средств между операционной, инвестиционной и финансовой деятельностью в соответствии с назначением заемных средств.

- Отличие в учете договоров на строительство

Согласно МСФО для расчета выручки от деятельности за период (год) используется процент готовности объекта строительства по отношению к его полной стоимости объекта.

US GAAP допускает как использование процента готовности объекта, так и определение выручки по завершении всех работ, предусмотренных договором, то есть по полному завершению.

- Отличие в учете чрезвычайных событий

В соответствии с требованиями US GAAP финансовые последствия и денежные потоки от чрезвычайных событий, повторения которых в будущем не ожидается, выделяются отдельной строкой в разделе доходов отчета о прибылях и убытках и в отчете о движении денежных средств. В МСФО с 1 января 2005 года отдельное представление результатов чрезвычайных событий запрещено.

Они должны раскрываться непосредственно в балансе, отчетах о прибылях и убытках и о движении денежных средств. На основании рассмотренных выше различий между МСФО и US GAAP видно, что МСФО являются более гибкими и позволяют иметь альтернативный вариант учета. Согласно US GAAP правила представления информации более четкие и требуют однозначной трактовки.

Критерием выбора для российского предприятия стандартов для составления отчетности должна быть цель, для которой эта отчетность будет использована. Как правило, US GAAP выбираются в случае привлечения американских инвесторов или размещения акций на биржах в США. Во всех остальных случаях использование МСФО является предпочтительным.

Источник: https://gaap.ru/articles/msfo_i_us_gaap_analiz_razlichiy_v_podgotovke_i_predstavlenii_finansovoy_otchetnosti/

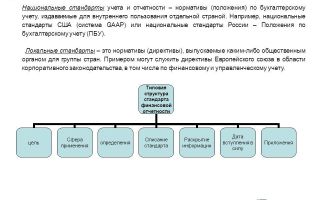

Что представляют собой стандарты ГААП (GAAP)

ГААП — это транслитерация (передача русскими буквами) англоязычного сокращения GAAP. Аббревиатура расшифровывается как Generally accepted accounting principles, в переводе с английского — «общепринятые принципы бухгалтерского учета». Иногда можно встретить вариант «ОПБУ» — это то же самое, что и GAAP.

Само понятие обозначает правила бухгалтерского учета, принятые в качестве стандарта в той или иной национальной экономике. То есть, в разных странах есть свои GAAP.

Для обозначения стандартов отчетности того или иного государства перед аббревиатурой GAAP пишут сокращенные обозначения стран. Так, UK GAAP — это стандарты отчетности, принятые в Великобритании. В Соединенных Штатах бухгалтерский учет ведется по US GAAP.

Помимо принципов бухучета разных стран есть и общий мировой стандарт — МСФО (IFRS). Расшифровка этого сокращения — «Международные стандарты финансовой отчетности».

Очень часто, когда говорят о GAAP, имеют в виду именно ОПБУ США. Американские правила бухучета признаны во всем мире в качестве высочайшего стандарта. Валютой отчетности по us gaap выступает американский доллар.

US GAAP иногда применяют и в других странах. В 2000-х годах такую форму отчетности активно использовали российские крупные компании (наряду с российскими стандартами). К этому их побуждали следующие основные причины:

- результаты деятельности компании понятнее аналитикам и инвесторам из разных стран;

- показатели компании легче сравнивать с результатами их зарубежных (в особенности американских) конкурентов;

- в US GAAP детально проработаны отраслевые особенности отчетности для ряда ключевых сфер экономики. По этой причине такие стандарты широко применяли компании нефтегазового и телекоммуникационного секторов.

Сегодня большинство российских игроков глобального рынка предпочитают использовать МСФО. Однако отчетность по американским стандартам сохраняет актуальность для корпораций, которые размещают ценные бумаги на финансовых рынках США.

Российские стандарты могут обозначаться RUS GAAP. Но собственно в РФ их принято называть «РСБУ» — «Российские стандарты бухгалтерского учета». Основные особенности такой отчетности:

- отчет предназначен, в первую очередь, для надзорных и контролирующих госорганов;

- показатели приводятся в российских рублях;

- не учитывает показатели дочерних компаний;

- большое значение уделяется формальной стороне. Формы отчетности утверждены Минфином и обязательны для всех, есть единый план счетов;

- отчетный период совпадает с календарным годом (кварталом, полугодием).

Крупнейшие российские компании, как правило, отчитываются и по стандартам РСБУ и МСФО (ifrs). Как и в случае с отчетностью по US GAAP, МСФО делает бизнес компании более прозрачной для международных инвесторов и финансовых институтов, аналитиков.

МСФО не обязательны в России. Но отчеты по этим стандартам готовят компании, привлекающие деньги за рубежом и/или активно работающие с иностранными партнерами. Это, например, «Газпром», «Роснефть» и многие другие известные публичные акционерные общества.

Особенности МСФО:

- отчетность адресована, главным образом, инвесторам, акционерам и финансовым институтам;

- приоритет отдается экономическому содержанию отчета, а юридическая форма второстепенна;

- МСФО позволяют составлять консолидированную отчетность по всей группе компаний. То есть, материнская компания, ее «дочки» и «внучки» выступают как единое целое. Из-за этого аналогичные показатели по РСБУ и МСФО могут отличаться весьма значительно;

- валюта отчетности не всегда совпадает с национальной денежной единицей. Обычно используется валюта, в которой компания получает прибыль;

- какие-либо утвержденные формы отчетности отсутствуют, есть рекомендации по структуре и минимальному содержанию отчета. Нет единого плана счетов;

- финансовый год может не совпадать с календарным.

В целом считается, что МСФО позволяет лучше судить о состоянии дел в компании, нежели отчет по РСБУ.

Источник: https://www.kakprosto.ru/kak-949212-chto-predstavlyayut-soboy-standarty-gaap-gaap

GAAP и МСФО: какие стандарты учета выбрать

Когда у компании возникает вопрос о переходе на международную отчетность, то, как правило, рассматривается одна из двух систем – Международные стандарты финансовой отчетности (МСФО) или Общепринятые принципы бухгалтерского учета (GAAP). Несмотря на стремление к сближению этих систем, существенные различия между ними есть.

Используйте пошаговые руководства:

В этой статье вы узнаете:

Принимая решение о том, в соответствии с какой системой учета – МСФО или GAAP США – будет подготавливаться отчетность в компании, необходимо проанализировать два ключевых фактора.

Во-первых, следует определить цели подготовки финансовой отчетности по стандартам, отличным от российских стандартов бухгалтерского учета (РСБУ).

К примеру, если компания планирует размещать свои акции на Нью-Йоркской фондовой бирже, очевидно, что необходима отчетность GAAP. Большинству же компаний целесообразнее использовать международные стандарты.

Структура нормативных документов

В состав международной отчетности входят следующие нормативные документы:

— Международные стандарты бухгалтерского учета (International Accounting Standards, IAS) — принимались до 1 июля 2003 года;— Международные стандарты финансовой отчетности (International Financial Reporting Standards, IFRS) — принимаются с 1 июля 2003 года;— Обязательные приложения к стандартам (Appendixes);— Интерпретации стандартов, принятые постоянным Комитетом по интерпретации МСФО (International Financial Reporting Committee);— Руководство по применению стандартов (Applying IFRS Solutions);

— Национальные стандарты и отраслевые методики в случае, если они не противоречат концепции международных.

Базовые принципы ведения учета и составления отчетности GAAP США изложены в Положении о концепции финансового учета (Statements of Financial Accounting Concepts), содержащем цели составления и качественные характеристики элементов финансовой отчетности, базовые принципы проведения оценки активов и пассивов, а также принципы их признания.

Регламентирующие документы и положения ГААП структурно делятся на пять уровней с точки зрения значимости для ведения учета:

1. Стандарты и интерпретации FASB, мнения APB, бюллетени AICPA, материалы SEC.2. Отраслевые руководства по учету и аудиту AICPA, положения AICPA, технические бюллетени FASB.3. Технические бюллетени AcSEC, общее мнение EITF.4. Интерпретации и общеотраслевые инструкции AICPA.

5. Разъяснение проблемных вопросов AICPA; концептуальные отчеты FASB; международные стандарты финансовой отчетности; прочие бухгалтерские положения; учебники и статьи.

Представление финансовой отчетности

Любое использование материалов допускается только при наличии гиперссылки.

Самое известное и очевидное отличие в отчетности, составленной по МСФО и ГААП касается представления информации в балансе.

В балансе, составленном в соответствии с международными стандартами, активы и обязательства отражаются либо по убывающей ликвидности, либо по убывающей срочности. Иначе говоря, актив баланса всегда начинается с основных средств и нематериальных активов, а заканчивается денежными средствами на счетах и в кассе предприятия.

В пассиве сначала представлены статьи капитала, затем — долгосрочные и краткосрочные обязательства. Баланс, составленный по GAAP, начинается с самых ликвидных активов — денежных средств — и заканчивается основными средствами. Далее следуют краткосрочные обязательства, затем — долгосрочные обязательства.

Заканчивается баланс разделом «Капитал».

Другое отличие связано с представлением сравнительной информации.

Если согласно международным стандартам представление сравнительной информации за предшествующий период обязательно, то в соответствии с ГААП представление такой информации приветствуется.

Однако компании, долговые и долевые обязательства которых обращаются на фондовом рынке, обязаны представлять в балансе сравнительную информацию как минимум за два предшествующих года.

В соответствии с требованиями ГААП финансовые последствия и денежные потоки от чрезвычайных событий, повторения которых не ожидается в будущем, выделяются отдельной строкой в Отчете о доходах и в Отчете о движении денежных средств. В МСФО отдельное представление результатов чрезвычайных событий запрещено. Чрезвычайные события раскрываются непосредственно в Балансе и Отчетах о доходах и расходах и движении денежных средств.

Словарь наименований организаций, регулирующих положения GAAP

Financial Accounting Standards Board (FASB) – Комитет по стандартам финансового учета. Разрабатывает стандарты ведения учета и интерпретации их применения.

В состав FASB входят: рабочая группа комитета по стандартам финансового учета, занимающаяся рассмотрением особых вопросов (Emerging Issues Task Force, EITF), фонд финансового учета (Financial Accounting Foundation, FAF) и консультативный совет по стандартам учета (Financial Accounting Standards Advisory Council, FASAC).

Securities & Exchange Commission (SEC) – Комиссия по ценным бумагам и биржам.

Accounting Principles Board (APB) — Комитет по бухгалтерским принципам, разрабатывающий основы ведения бухгалтерского учета, а также приемлемые методы учета для решения ряда бухгалтерских задач.

Комитет осуществляет разработку мнений и интерпретаций по существующим стандартам, а также дополнительных положений по ведению учета. Несмотря на то что он упразднен в 1973 году, некоторые его положения сохранили силу.

American Institute of Certified Public Accountants (AICPA) – Американский институт дипломированных общественных бухгалтеров (Профессиональная ассоциация дипломированных практикующих бухгалтеров).

Разрабатывает отраслевые положения по учету и аудиту, мнение по вопросам учета тех или иных хозяйственных операций, организует квалификационные программы, а также научные исследования тенденций и новейших методов ведения бухгалтерского учета.

Accounting Standards Executive Committee (AcSEC) – Исполнительный комитет по бухгалтерским стандартам. Подразделение AICPA, осуществляющее разработку мнений по положениям, выпускаемым FASB и SEC, а также рекомендаций по специфическим проблемам учета.

Немаловажное отличие в способах представления финансовой информации касается отражения уплаченных предприятием процентов по займам.

Согласно ГААП США все проценты по заемным средствам, уплаченные в течение отчетного периода, отражаются в Отчете о движении денежных средств и должны быть классифицированы как часть операционной деятельности предприятия независимо от целей привлечения и использования заемных средств.

В МСФО проценты по займам в Отчете о движении денежных средств распределяются между операционной, инвестиционной и финансовой деятельностью в соответствии с назначением заемных средств.

Изменения в учетной политике

В случае внесения необязательных изменений в учетную политику (не связанных с пересмотром действующих стандартов) при составлении международной отчетности необходимо корректировать отчетность предыдущего периода, для того чтобы обеспечить сопоставимость данных.

Стандарты учета США в большинстве случаев требуют отражения результатов необязательных изменений только в отчетности того периода, в котором произошло изменение.

В соответствии с ними при изменении учетной политики должна быть скорректирована отчетность предыдущих периодов, если:

— компания переходит с метода LIFO на другие разрешенные стандартами методы списания запасов на себестоимость;— осуществляет выход на IPO;

— деятельность предприятия относится к добывающей отрасли.

Источник: https://fd.ru/articles/12994-msfo-i-gaap-ssha-printsipialnye-otlichiya

Что представляют собой национальные стандарты GAAP?

Отправить на почту

Стандарты GAAP представляют собой национальные стандарты, применяемые внутри каждой конкретной страны. Рассмотрим, что их отличает, в нашей статье.

GAAP — национальные бухгалтерские стандарты

Аббревиатура GAAP — это сокращенное название Generally accepted accounting principles, которое переводится как «общепринятые принципы бухгалтерского учета». При этом имеются в виду принципы, применяемые в конкретной стране. То есть стандарты GAAP представляют собой правила бухучета, общепринятые для национальных экономик.

Поскольку в каждой стране существуют свои основополагающие принципы бухучета, стандарты GAAP различаются между собой. В их названии это различие отражается в появлении перед аббревиатурой GAAP дополнительных букв, указывающих на принадлежность к определенной стране. Например:

- UK GAAP — стандарты Великобритании;

- USGAAP—стандарты США;

- RUS GAAP — стандарты России.

Таким образом, российские ПБУ, являющиеся национальными стандартами России, представляют собой стандарты GAAP (RUS GAAP).

Подробнее о документах, отражающих правила ведения учета в РФ, читайте в статьях:

GAAP и международные стандарты

Международные стандарты финансовой отчетности (МСФО) содержат принципы бухучета более высокого (наднационального) уровня, чем стандарты GAAP, и обязательны для применения при составлении отчетности, пользующейся спросом у международных партнеров.

МСФО могут использоваться страной либо как основная система учета, либо наряду с собственной национальной.

В последнем случае возможно установление обязанности по составлению отчетности 2 видов (по национальным правилам и правилам МСФО) для юрлиц с определенным видом деятельности, как это принято, например, в РФ для организаций (п. 1 ст. 2 закона РФ «О консолидированной финансовой отчетности» от 27.07.2010 № 208-ФЗ):

- кредитных и страховых;

- представляющих собой негосударственные пенсионные или инвестиционные фонды;

- клиринговых;

- участником которых является государство;

- торгующих ценными бумагами, обращающимися на рынке.

Система МСФО включает в себя набор стандартов, посвященных принципам бухучета определенных учетных объектов, влияющим на их отражение в отчетности, и разъяснений к ним. В РФ применение каждого из этих документов санкционируется Минфином.

По сравнению с МСФО стандарты GAAP:

- более детальны;

- содержат ряд собственных правил учета;

- основаны на установлении конкретного порядка отражения операций, а не на общих принципах;

- ориентированы больше на организацию ведения учета, чем на правила отражения учетных объектов в отчетности.

Различия в правилах учета, устанавливаемых МСФО и GAAP, могут быть достаточно существенными для того, чтобы цифры, сформированные по правилам GAAP, нельзя было прямо использовать для составления отчетности по МСФО.

В связи с этим в странах, имеющих национальные стандарты учета, лица, дополнительно делающие отчеты по правилам МСФО, должны либо вести параллельный учет по правилам 2 разных систем, либо корректировать (трансформировать) данные, полученные при применении GAAP, под правила, установленные для МСФО.

Общей для всех стран, имеющих свои стандарты бухучета, тенденцией является постепенное сближение национальных принципов учета и МСФО. В РФ, в частности, в ПБУ постоянно вносятся изменения такого рода.

Подробнее о том, что сейчас различает российские и международные стандарты, читайте в статьях:

US GAAP: роль и основные принципы

Стандарты US GAAP представляют собой национальные стандарты бухучета США и составляют самую существенную конкуренцию МСФО из всех существующих национальных стандартов.

Объясняется это наибольшей экономической развитостью страны, высокой детализацией системы национального бухучета и приверженностью государства к собственным национальным достижениям.

Вот почему, говоря о GAAP, чаще всего имеют в виду национальный стандарт США US GAAP.

US GAAP отличает:

- 5 ступеней иерархии документов, регулирующих бухучет;

- крайняя степень детальности учетных правил;

- множественность практических примеров;

Бухучет в США регулируется:

- положениями о концепциях финансового учета, определяющими базовые принципы этого процесса;

- положениями о стандартах финансового учета, устанавливающими основные правила его ведения;

- интерпретациями, изменяющими и дополняющими стандарты;

- техническими бюллетенями, представляющими собой разъяснения, даваемые пользователям по конкретным вопросам применения стандартов и интерпретаций;

- положениями рабочей группы по возникающим проблемам, появляющимися при возникновении нестандартных ситуаций, не укладывающихся в рамки существующих стандартов.

Принципы, применяемые в US GAAP, во многом сходны с правилами МСФО. Однако отказ от GAAP в пользу МСФО блокируется многими крупными американскими компаниями, считающими, что переход на МСФО потребует от них больших расходов при несоразмерно малой выгоде от этой операции.

Вместе с тем продолжается работа по сближению US GAAP и МСФО. Возможно, когда-то они станут идентичными или будут иметь незначительные отличия.

Итоги

GAAP — это национальный стандарт бухучета, существующий в конкретной стране. От МСФО его отличает большая детальность и наличие ряда собственных учетных правил. Наблюдается общая для всех стран тенденция к сближению стандартов GAAP и МСФО.

Узнавайте первыми о важных налоговых изменениях

Источник: http://nanalog.ru/chto-predstavlyayut-soboj-natsionalnye-standarty-gaap/

Основные различия в принципах учета между МСФО и GAAP

Разработка национальных стандартов США US GAAP (Generally Accepted Accounting Principles) началась в 1930-е гг.

Поскольку во многих странах регулирование учета в значительной степени осуществляется не правительством, а профессиональными организациями (институтами, ассоциациями и др.

), аббревиатура GAAP нередко используется и за пределами США.

Например, национальная система стандартов в Великобритании называется British GAAP, также во Франции, Германии и в прочих странах есть свои национальные стандарты GAAP.

Учетные принципы US GAAP стали применяться при котировке акций на Нью-Йоркской фондовой бирже. На этой основе возникла современная система национальных стандартов США, получившая распространение в ряде англоязычных стран и взятая за основу становления англоамериканской модели учета.

Наибольшую известность в США получила схема Стивена Рубина, предложенная им в 1980 г. и названная «зданием» GAAP. Структуру СААР составляют собственно стандарты FAS (Financial Accounting Standards). По состоянию на 1 января 2009 г.

принято 167 стандартов US GAAP, они разработаны профессиональными общественными организациями и носят рекомендательный характер. Стандарты FAS относятся к базовому уровню стандартов.

До вступления в силу Комитета FASB были разработаны Бюллетени бухгалтерских исследований (Accounting Research Bulletin, ARB), которые носили достаточно локальный характер.

Некоторые бюллетени бухгалтерских исследований, Мнения АРВ и другие документы, которые не были изменены или отменены последующими решениями FASB, действуют до сих пор и наряду с FAS также составляют базовый уровень US GAAP. В настоящее время имеют силу 43-й, 45-й, 46-й и 51-й Бюллетени ARB по бухгалтерским исследованиям и 19 Мнений АРВ.

Сравнение структуры стандартов US GAAP и МСФО

Международные стандарты финансовой отчетности являются более гибкими по сравнению с US GAAP. Американские стандарты более четкие и требуют однозначной трактовки.

Студенты подговить должны полный перечень US GAAP с их наименованиями, с приведением их соответствие стандартам МСФО. Из таблицы следует, что количество FAS по сквозной нумерации составляет 54 стандарта, сверх этого сюда добавляются Бюллетени и Мнения АРВ. Вместе с тем в МСФО по состоянию на 1 января 2009 г.

принято 27 стандартов (28IAS и девять IFRS). Надо отметить, что стандарты US GAAP построены таким образом, что одной тематике могут быть посвящены сразу несколько FAS. Так, например, к стандартам по пенсионным планам и вознаграждениям работников относятся семь FAS, это стандарты 43, 87, 88, 106, 112, 132R и 158.

Также в US GAAP имеются стандарты с более специальной тематикой.

В частности, МСФО не содержат отдельного стандарта по учету затрат на компьютерное программное обеспечение, а в US GAAP на этот случай есть (FAS 86 «Учет затрат на компьютерное программное обеспечение, предназначенное к продаже, аренде или другим рыночным акциям»).

Сравнивая перечни двух концепций, следует отметить, что в US GAAP нет следующих стандартов, присутствующих в МСФО:

IAS 1 «Представление финансовой отчетности»;

IAS 2 «Запасы»;

IAS 11 «Договоры на строительство»;

IAS 20 «Учет государственных субсидий и раскрытие информации о государственной помощи»;

IAS 27 «Консолидированная и отдельная финансовая отчетность»;

IAS 28 «Инвестиции в ассоциированные предприятия»;

IAS 29 «Финансовая отчетность в условиях гиперинфляции»;

IAS 31 «Участие в совместном предпринимательстве»;

IAS 34 «Промежуточная финансовая отчетность»;

IAS 41 «Сельское хозяйство»;

IFRS 1 «Первое применение международных стандартов финансовой отчетности»;

IFRS 2 «Платеж, основанный на акциях».

В US GAAP данные тематические разделы учета регламентируются Бюллетенями и Мнениями АРВ.

Сравнение стандартов, связанных с представлением отчетов

МСФО и US GAAP во многом схожи в части представления финансовой отчетности. Например, эти системы требуют, чтобы полный комплект финансовой отчетности включал в себя:

отчет о финансовом положении;

отчет о совокупной прибыли;

отчет об изменениях в капитале;

отчет о движении денежных средств;

учетная политика и пояснения;

начальный отчет о финансовом положении.

Обе концепции требуют подготовки отчетности на основе принципа начисления.

МСФО и US GAAP используют аналогичные принципы в отношении вопросов существенности и последовательности, которые компании должны учитывать при подготовке своей финансовой отчетности.

Различия между системами, как правило, возникают на уровне конкретных указаний. Ниже в сравнительных таблицах отражены различия в построении различных видов отчетов между МСФО и US GAAP.

Балансовый отчет о финансовом положении

| МСФО | US GAAP |

| Активы и обязательства отражаются либо но убывающей, либо по возрастающей ликвидности | Статьи баланса должны быть представлены по степени убывания ликвидности |

Отчет о совокупных доходах

| МСФО | US GAAP |

| Нет строго определенного формата, возможны два подхода к классификации расходов: по их сущности или по функциям | Представляется в одноступенчатом (разделение на доходы и расходы) или многоступенчатом формате (операционный и неоперационный финансовый результат) |

Отчет о движении денежных средств

| МСФО | US GAAP |

| Отчет составляется прямым или косвенным методом. В состав денежных средств включаются овердрафты (кредитование банком клиента для оплаты им расчетных документов при недостаточности или отсутствии на расчетном счете клиента — заемщика средств) и денежные эквиваленты со сроком погашения до трех месяцев | Отчет составляется прямым или косвенным методом. Овердрафты в отличие от краткосрочных эквивалентов не включаются в состав денежных средств |

| МСФО | US GAAP |

| Статьи в отчете представлены детально по видам собственного капитала | Такая детализация, как по МСФО, не требуется — данные в отчете отражаются суммарно |

Источник: https://cyberpedia.su/7xca75.html

Cтандарты GAAP

Аббревиатура GAAP означает термин общепринятых бухгалтерских принципов, которые применяются государством в качестве национального стандарта и не могут использоваться на международном уровне по понятным причинам. У каждой страны свой ГААП, являющийся внутренним сводом правил и рекомендаций, нередко строгих, относительно формы ведения и подачи финотчетности.

Принципы бухгалтерского учета GAAP подчиняются внутреннему законодательству страны, к которой относятся. Это не международные рекомендации, как в случае с МСФО.

Что такое GAAP

Поскольку в каждой стране принципы ведения бухгалтерского учета различаются, чтобы внести ясность и не путать конкретные стандарты между собой, перед аббревиатурой принято ставить сокращение, обозначающее страну:

Подобным образом в международном смысле обозначаются все внутренние государственные стандарты, определяющие принципы и форму ведения бухучета. Для России это ПБУ, то есть RUS GAAP.

Национальные стандарты бухгалтерского учета

Основной особенностью бухгалтерского учета стран, которые применяют параллельно МСФО для международного сотрудничества, является постепенное сближение двух стандартов с целью упрощения и оптимизации системы бухучета. Это делается для того, чтобы специалисту не приходилось вести две отчетности параллельно или же трансформация отчета ПБУ в МСФО происходила менее проблемно.

Стандарты ГААП в сравнении с МСФО:

- содержат больше детальной информации, которая применима в национальных реалиях государства;

- устанавливают конкретный порядок отражения различных операций в документации, не делают упор на общих принципах;

- делают упор на организацию ведение отчетности, а не на правила отражения основных активов.

МСФО может использоваться государством как в виде основной системы отчетности, так и дополнительной. В таком случае действующее законодательство предусматривает свои особенности для ведения и подачи двух финансовых отчетностей. Подобная ситуация характеризуется повышением документальной нагрузки на специалистов, что нередко вредит начинающим компаниям.

Мсфо и гаап в россии

Как и в случае любой другой страны, российский ГААП представляет собой более детальный свод правил, который соответствует действующему законодательству, поэтому не может применяться в других государствах.

Существенные различия между МСФО и ГААП России:

- ПБУ, являющийся правилами бухучета, главной целью отчетности делает налоговые отношения компании и государства, за счет чего не может рассматриваться в качестве международного стандарта;

- МСФО напротив — оценивает хозяйственную деятельность предприятия с экономической точки зрения, что отражается как на принципах, так и на форме ведения отчетности;

- ПБУ строго регламентирован законом, имеет предписания касательно юридической формы представления, которые не могут нарушаться, в то время как МСФО не контролирует форму подачи отчетности, только её экономическое содержание;

- стандарты МСФО нацелены на предоставление понятной и объективной отчетности партнерам и потенциальным инвесторам.

МСФО по праву считается не только более объективным принципом составления финотчетности, но и удобным сводом правил, который упрощает ведение учета в современных экономических реалиях.

Многие эксперты бухгалтерского дела отмечают, что использование МСФО более актуально для компаний, желающих успешно и эффективно работать, поскольку подобный стандарт снимает серьезную документальную нагрузку со специалистов.

Источник: https://buhcontact.ru/stati/ctandarty-gaap/

Система стандартов GAAP

Сохрани ссылку в одной из сетей:

РЕФЕРАТ

по дисциплине «МСФО»

по теме: «Система стандартов GAAP»

Содержание

Введение

В настоящее время одной из наиболее актуальных проблем для российского общества является приведение существующей в стране системы бухгалтерского учета и отчетности в соответствие с требованиями рыночной экономики и международными стандартами, т.е.

необходим переход от системы учета для плановой экономики к системе учета, которая бы отвечала новым потребностям российских предприятий.

Бухгалтерский учет является одной из наиболее важных сфер, где необходимы углубленные исследования и подготовка кадров для формирования системы бухгалтерского учета, которая, с одной стороны, соответствовала бы международным тенденциям развития учета, а с другой стороны, была бы наиболее эффективна для российских условий.

В этой связи важную роль играет изучение накопленного в этой сфере опыта в странах с развитыми рыночными системами хозяйствования, и, в частности в США. Вышеизложенное определяет актуальность данной работы.

1. Общая характеристика международных стандартов учета и отчетности

Международная практика бухгалтерского учета и отчетности неоднородна и многогранна. Прежде всего? различают национальные стандарты и международные стандарты.

Национальные стандарты бухгалтерского учета и отчетности разрабатываются каждой страной самостоятельно.

Ведущими странами в области национальных стандартов учета являются США и Великобритания, что определяется ролью этих стран на международных финансовых рынках.

В разных странах национальные стандарты учета и отчетности называются по разному; кроме того, их разработкой занимаются различные органы: в одних странах это прерогатива государственных органов, в других – профессиональных организаций.

Международные стандарты учета и отчетности разрабатываются и внедряются на двух уровнях: международном региональном и мировом. В региональном аспекте ведущая роль принадлежит Комиссии по бухгалтерскому учету ЕС, которая регулирует эти вопросы в странах – членах ЕС.

Формированием мировых стандартов занимается несколько организаций: Комитет по международным стандартам учета, Международная Федерация бухгалтеров, Межправительственная группа экспертов по международным стандартам учета и отчетности Центра транснациональных корпораций ООН, Организация экономического сотрудничества и развития.

В настоящее время международная система бухгалтерского учета и отчетности существенно сближается со стандартами США т.е. с US GAAP, которая по ряду вопросов содержит более подробную методологию учета.

Среди международных стандартов учета и отчетности наиболее распространены МСФО и GAAP. Кроме этого существует, например, также следующие стандарты:

SSAP – Statements of Standard Accounting Practice (Положение о стандартной практики ведения бухгалтерского учета)

FRS – Financial Reporting Standards (Стандарты финансовой отчетности)

SSAP и FRS система стандартов, принципов финансового учета и отчетности, используемых в Великобритании – GAAP UK.

2. Бухгалтерская отчетность GAAP

GAAP – система стандартов и принципов финансового учета, используемых в США. Данная аббревиатура расшифровывается как Общепринятые Принципы Бухгалтерского Учета (ОПБУ). Разработкой GAAP занимаются:

1. Американский Институт Сертифицированных Независимых Бухгалтеров (American Institute of Certified Public Accountants – AICPA)

2. Комитет по Стандартам Финансового Учета (Financial Accounting Standards Board – FASB).

Положения о стандартах финансовой отчетности издаются FASB и считаются Общепринятыми принципами бухгалтерского учета. FASB также издает трактовку принципов, которые представляют собой модификацию или уточнение существующих стандартов. Трактовка принципов имеют силу стандартов.

3. Государственная комиссия по бухгалтерскому учету – Governmental Accounting Standard Board (GASB).

Занимается государственной и местной отчетностью.

Международная система бухгалтерского учета и отчетности GAAP решает три основные возложенные для нее задачи:

-

сбор финансовых данных на основе надлежащим образом оформленных первичных документов (накладные, счета-фактуры и др.);

-

классификация и обобщение финансовых данных;

-

составление и анализ финансовой отчетности (балансовый отчет, отчет о движении денежных средств, отчет о капитале владельца и др.);

Соответственно значительно расширяется круг заинтересованных лиц, прежде всего инвесторов и кредиторов, взаимодействующих с компанией на основе общих экономических интересов. Законные интересы этих физических и юридических лиц непосредственно зависят от результатов деятельности предприятия.

Формы и объемы бухгалтерских данных должны быть таковыми, чтобы эти лица могли принимать обоснованные хозяйственные решения в отношении данного предприятия. Заинтересованные лица, являющиеся акционерами или совладельцами предприятия, рассматриваются в практике бухгалтерского учета в качестве внешних пользователей по отношению к предприятию.

В связи с этим бухгалтерский учет можно подразделить на управленческий бухгалтерский учет и финансовый бухгалтерский учет.

Управленческий бухгалтерский учет (для внутреннего использования на предприятии) представляет собой натуральный учет, расчет и выплату заработной платы сотрудникам предприятия и др. Управляющие (т.е. внутренние пользователи) нуждаются в финансовой информации для принятия управленческих решений.

Управленческий бухгалтерский учет характеризуется:

-

отсутствием стандартной формы представления и требований государственного регулирования к формам отчетности;

-

ориентацией скорее на контроль за текущей оперативно-хозяйственной деятельностью и планирование будущих операций, чем на описание прошлых событий;

-

меньшими требованиями к точности;

-

описанием как отдельных подразделений и сторон деятельности предприятия, так и организации в целом;

-

достаточно большим объемом нефинансовой информации, использованием натуральных показателей.

Финансовый бухгалтерский учет предназначен для внешних пользователей.

Предприятия и организации фактически ведут два вида бухгалтерской отчетности: один для внутреннего использования, другой для внешнего. В международной практике бухгалтерского учета и отчетности требования об единообразии и определенном формате представления распространяются только на финансовую информацию, учитываемую за пределами предприятия.

Заложенные в основу GAAP основные принципы изложены в разработанных Советом по стандартам финансового учета Положениях о концепциях финансового учета. Надо отметить, что приведенные далее характеристики являются принципами, заложенными в основу стандартов учета.

Основные принципы построения бухгалтерского учета GAAP являются следующими:

-

принцип объективности, т.е. предприятие и его бухгалтерия рассматриваются независимо от владельца или владельцев предприятия;

-

принцип «действующего предприятия» (предположение о непрерывности) предполагает, что предприятие будет функционировать в обозримом будущем, т.е. вечно;

-

принцип первоначальной стоимости предполагает, что товарно-материальные ценности, а так же услуги отражаются в отчетности по сумме фактических затрат, связанных с их приобретением;

-

принцип наименьшей стоимости (принцип осторожности) предполагает, что прибыли выявляются в учете только после их фактического получения, а убытки – сразу же после возникновения;

-

принцип объективности предполагает, что данные бухгалтерского учета должны быть получены из надлежащим образом оформленных первичных документов;

-

принцип периодизации предполагает, что деятельность предприятия можно разбить на относительно короткие периоды времени (месяц, квартал, год) и что все виды доходов и расходов можно приписать к этим периодам;

-

принцип существенности предполагает, что статьи финансовых отчетов не оказывающие влияния ни на какие решения могут считаться несущественными и не отражаться в отчетности;

-

принцип постоянства методов бухгалтерского учета предполагает, что в тех случаях, когда существуют несколько общепринятых методов ведения бухгалтерского учета, бухгалтер должен придерживаться какого-либо одного единожды выбранного им метода;

-

принцип двойной записи предполагает, что каждая операция отражается на счетах бухгалтерского учета дважды (по дебету одного счета и по кредиту – другого);

-

принцип сбалансированности предполагает равенство между активами и пассивами предприятия;

-

обеспечение достоверного представления о деятельности предприятия предполагает, что бухгалтерская информация должна отражать экономическую сущность операций компании, а не их формальную стороны;

-

принцип проверяемости, т.е. обеспечение возможности проведения аудиторских проверок отчетности вплоть до проверок первичных документов, а также наличие альтернативных источников первичной информации для проведения ее сверки;

-

принцип нейтральности (непредвзятость или беспристрастность) подразумевает отсутствие у составителей отчетности намерения склонить пользователей финансовой информацией к определенному решению, например к покупке ценных бумаг предприятия;

Доход отражается в GAAP, согласно так называемому принципу дохода, который определяет порядок регистрации в учете полученного дохода. В соответствии с «Общепринятыми методами бухгалтерского учета» доход может отражаться на момент поставки товара, до или после нее.

Выбор этого момента зависит от того, когда данная операция будет отвечать критериям определяемости, измеримости и надежности. В развитие этих критериев выдвигают еще два. Доход отражается, когда он признан или может быть признан (т.е. существует возможность его признания).

Признание дохода означает, что товары, или услуги, или другие виды активов проданы за наличные средства или в обмен на неденежные ресурсы. Признание также имеет место, когда покупатель предоставляет поставщику имеющие юридическую силу обязательства оплаты в день продажи соответствующих товаров или услуг.

Возможность признания существует тогда, когда полученные в обмен на товар или услугу неденежные активы могут быть легко обращены в известные количества денежных средств, в соответствии с условиями продажи. К легкообращаемым (конвертируемым) в денежную наличность не денежным ресурсам относятся те из них, которые:

1) состоят из взаимозаменяемых единиц;

2) имеют рыночные цены, причем такие средства, полученные компанией в качестве оплаты ее товаров и услуг, могут быть легко проданы на рынке и не повлечь при этом существенного изменения рыночных цен на данные активы.

Понятие возможности признания важно, исходя из представления о движении денежных средств в будущем.

Доход отражается, когда он заработан, т.е. когда компания выполнила тот объем работ, осуществление которого дает ей право на получение дохода в соответствии с условиями контракта.

При несоблюдении одного из этих критериев признания дохода оно откладывается до того момента, когда критерий будет соблюден.

Доход измеряется по той стоимости, которую компания получила в обмен на поставленные ею товары или услуги.

В некоторых отраслях дилеры и дистрибьюторы по реализации предметов личной собственности имеют право возвращать непроданный товар. Право на возврат товара – обычная производственная практика, которая также может являться результатом контрактных обязательств.

Период возврата может быть от нескольких дней (как в производстве скоропортящихся продуктов питания) до нескольких лет, что нередко при купле-продаже некоторых прав издания.

Норма возврата некоторых компаний может достигать 60%, в то время как в других отраслях, таких, как производство скоропортящихся продуктов питания, доля возврата может быть незначительной.

Поскольку существует право возврата, и объем возврата может оказаться существенным, продавец принимает на себя риск возврата проданной им продукции. Риски и выгоды, связанные с правом владения, по сути дела не перекладываются на покупателя.

Поскольку процесс поступления дохода не считается законченным до момента, когда можно с достаточной степенью уверенности заключить, что оплата будет получена, то возникают определенные проблемы учета при признании дохода от проданной продукции, если действует право на возврат.

Затраты в GAAP представляют собой расходование или какое-либо другое использование активов или принятие обязательств (или сочетание того и другого) в течение периода в связи с доставкой или производством товаров, оказанием услуг или ведением другой деятельности, составляющей непрерывную основную деятельность организации…

Затраты начисляются после признания доходов в соответствии с вышеизложенными принципами и сопоставляются с этими доходами в соответствии с принципом соотнесения, говорящим, что затраты должны начисляться за тот же период, что и доходы, которые они приносят. Их начисление является составной частью расчета чистой прибыли.

Различаются следующие категории затрат:

-

Прямые затраты (затраты на реализованную продукцию), признание которых непосредственно связано с признанием доходов. Эти затраты непосредственно следуют или осуществляются одновременно с хозяйственными операциями по получению этих доходов.

-

Затраты периода отражаются в течение учетного периода и расходуются на потребляемые в его ходе товары и услуги. Пример – заработная плата административного персонала.

-

Распределенные затраты – затраты, осуществляемые единовременно и распределяемые рациональным и систематическим образом на периоды, в течение которых они служат для получения дохода. Пример – амортизация и страховые расходы.

Важно представлять различие между затратами, непосредственно связанными с продажами товаров и услуг, и затратами, непосредственно с этим не связанными.

Применительно к продаже товаров непосредственно связанные с нею затраты, как правило, включают:

-

затраты на материалы и рабочую силу при производстве или затраты на товарно-материальные запасы, приобретаемые в целях перепродажи, т.е. затраты, входящие в себестоимость реализованной продукции (cost of goods sold);

-

затраты на сбыт, такие, как комиссионные и заработная плата работников, занятых сбытом;

-

затраты на выполнение гарантийных обязательств по реализованной продукции.

Применительно к услугам такие затраты включают следующие категории:

-

первоначальные прямые затраты, непосредственно связанные с ведением переговоров и заключением контрактов на оказание услуг (комиссионные, компенсации сбытовикам, расходы на правовое обеспечение и т.д.);

-

прямые затраты, находящиеся в причинно-следственной зависимости от оказываемых услуг (затраты на приобретение запасных частей при техническом обслуживании оборудования).

При использовании метода учета выполнения конкретного действия и метода завершенного оказания услуги обе эти категории затрат признаются в качестве таковых в период, когда признается доход от оказания услуг. Поэтому те затраты, которые были сделаны до признания этого дохода, должны быть отнесены на период, когда он был признан.

При использовании метода пропорционального действия первоначальные прямые затраты должны быть отражены в тот же период, что и доходы от оказания соответствующей услуги, а прямые затраты – по мере их возникновения в силу тесной взаимосвязи между объемами прямых затрат и доходов, отражаемых при использовании данного метода.

При использовании метода сбора средств и первоначальные прямые затраты, и прямые затраты отражаются по мере возникновения.

Заключение

Международные стандарты появились в результате консенсуса национальных систем учета, основанных на рыночной системе хозяйствования. Они сохраняют возможность их углубления и конкретизации в соответствии с российскими традициями регулирования бухучета.

Регулирование бухгалтерского учета в России исторически отличается от подходов, принятых в странах рыночной экономики, но в настоящее время нормативная база учета претерпевает существенные изменения, которые направлены на использование принципов, составляющих основу международной системы бухгалтерского учета. Результатом изменений со временем должен стать язык бухгалтерского учета, одинаково понятный как международным, так и российским пользователям финансовой отчетности.

Международный опыт бухгалтерского дела имеет и сугубо прикладное значение: развитие внешнеэкономических связей и привлечение инвестиций диктуют необходимость обеспечения потенциальных партнеров достоверной финансовой информацией, позволяющей им принимать обоснованные решения при построении хозяйственных отношений между российскими предприятиями и организациями. Не маловажную роль играет вопрос о доведении финансовой информации (как реальной, так и прогностической – бизнес-планы) до потенциальных инвесторов в привычном для них формате. Это означает, что в скором будущем бухгалтерский учет в России будет основан на новых подходах, ориентированных на получение информации, полезной для принятия решений инвесторам.

Список использованных источников

-

Приказ МФ РФ от 12.12.05 № 147н.

-

Аксенова А., Гершун А. Бухгалтерский и управленческий учет: сравнение российских и международных стандартов. М.

-

Гвелесиани Т.В. МСФО – применение в кредитных организациях. М.

-

Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. М.

-

данные Интернета: mkdgaap.narod.ru, gaap.ru и др.

Источник: http://works.doklad.ru/view/rDvd6AVDqMU.html