Водный налог в 2017-2018 годах — сроки и порядок уплаты, ставки

Какая глава Налогового кодекса регулирует взимание водного налога

Плательщики водного налога и объект налогообложения в 2017–2018 годах

Порядок расчета водного налога по НК РФ

Срок уплаты водного налога и сдачи отчетности

Какая глава Налогового кодекса регулирует взимание водного налога

Порядок определения размера водного налога прописан в гл. 25.2 НК РФ. Водный налог должны платить пользователи следующих водных объектов: морей (и их отдельных частей, например, проливов, бухт, лиманов), рек, озер, болот, родников, гейзеров, ледников.

Водный налог был внедрен в экономическую практику страны в 2005 году. Поступления от него направляются в федеральный бюджет.

Чтобы использовать водные ресурсы государства, сначала нужно получить специальное разрешение:

- До 2007 года такие разрешения выдавались на основании постановления Правительства РФ от 03.04.1997 № 383.

- С 2007 года лицензии выдаются согласно положениям Водного кодекса РФ. Разрешительные документы, предоставленные до появления Водного кодекса, действительны до тех пор, пока не закончится срок их действия.

В 2015 году в статьи НК РФ, регулирующие водный налог, были внесены поправки — появились повышающие коэффициенты. Согласно внесенным поправкам к 2025 году налог вырастет в 4,5 раза, а по добыче минеральной воды дополнительный коэффициент увеличит его в 10 раз.

С каким коэффициентом рассчитывается водный налог в 2017 году, узнайте из сообщения «Водный налог 2017: что нового?».

Плательщики водного налога и объект налогообложения в 2017–2018 годах

Все водные объекты принадлежат государству. Оно не может продать озеро или море отдельной компании, но может передать его в пользование за плату.

Согласно законам нашей страны гражданин может иметь в частной собственности только небольшой водный объект, который не имеет связи с крупными водными объектами.

То есть нельзя купить озеро или участок реки, а вот пруд или использованный карьер, заполненный водой, можно.

Плательщиками водного налога являются юридические и физические лица (в том числе предприниматели), которые используют водные ресурсы и имеют лицензию на водопользование. Водный налог платится не только по ресурсам вод на поверхности, но и под землей (например, за добычу минеральной воды).

Однако водный налог платится не за любые действия с водными ресурсами, а только за специальное или особое использование воды. Специальное водопользование — такое, в ходе которого происходит изменение водного объекта или территории вокруг: постройка на озере пляжа или пристани, а на реке — ГЭС. Забор воды и сплав древесины тоже объекты обложения водным налогом.

Особое водопользование необходимо для обеспечения нужд госорганов, например, обороны или энергетики.

Водным налогом не облагается использование воды:

- для тушения пожаров;

- ликвидации стихийных бедствий;

- нужд сельского хозяйства.

Перечень прочих видов водопользования, не облагаемых налогом, приведен в НК РФ.

Помимо специального и особого, есть еще общее водопользование (когда жители страны купаются на море, ловят рыбу, сплавляются по рекам). В этом случае платить водный налог не нужно.

В 2007 году в РФ вступил в действие Водный кодекс, согласно которому нужно перечислять плату за пользование водным объектом по договору водопользования. Фирмы, заключившие данный договор после вступления в силу Водного кодекса, водный налог не платят.

Подробнее о том, кто должен платить налог и как определяется налоговая база, читайте в этой статье.

НК РФ не предоставляет никаких льгот по водному налогу. В 2014 году премьер-министр РФ предполагал освободить от уплаты нескольких налогов, в том числе водного, жителей Крыма, однако данная инициатива дальнейшей реализации не получила.

Когда можно применять пониженные ставки по водному налогу, узнайте из статьи «Существуют ли налоговые льготы по водному налогу?».

Порядок расчета водного налога согласно НК РФ

Налогоплательщик сам считает сумму налога к уплате в бюджет. Чтобы рассчитать водный налог, нужно знать ставку налога и налоговую базу. Если у предприятия несколько водных объектов, общий размер налога определяется как сумма платежей за каждый объект.

Алгоритм определения налоговой базы зависит от вида водопользования и типа самого объекта:

- по гидроэлектростанциям нужно платить за количество произведенной гидроэлектроэнергии, то есть за каждую 1 000 киловатт-часов энергии;

- если вы используете акваторию, то платите за каждый квадратный километр водной глади (по данным договора использования воды и технической документации);

- при заборе воды вы заплатите за каждую 1 000 кубометров воды.

Ставки водного налога устанавливаются в зависимости от типа водного ресурса и экономического района. Например:

- для бассейна реки Волги в Уральском экономическом регионе ставка по забору воды равна 294 руб. за 1 000 кубометров;

- а для реки Оби в том же экономическом регионе — 282 руб. за 1 000 кубометров воды.

Кроме того, государство устанавливает лимиты водопользования, за превышение которых придется заплатить в 5-кратном размере. Дифференцированные ставки и установление лимитов позволяют контролировать промышленную нагрузку на водные ресурсы и стимулировать экономное природопользование.

Какие коэффициенты применяются к ставкам водного налога в 2018 году, узнайте здесь.

Чтобы разобраться со всеми тонкостями расчета водного налога, мы подготовили подробный пример исчисления налога по забору воды с учетом того, что рассматриваемая организация допустила сверхлимитное использование.

Срок уплаты водного налога и сдачи отчетности

Водный налог рассчитывается ежеквартально по месту нахождения объекта налогообложения. Организация может не находится на той же территории, что и сам объект, поэтому для уплаты налога и сдачи декларации нужно зарегистрироваться в ИФНС, на чьей территории расположен водный ресурс.

ВАЖНО! Если налогоплательщик относится к крупнейшим, показатели которого, например, выручка или сумма уплаченных налогов за год, исчисляются миллиардами, то отчитываться по водному налогу он должен в ту ИФНС, где зарегистрирован как крупнейший. Иностранные компании и физлица, помимо отчетности в налоговую инспекцию по водному объекту, сдают копию декларации в ИНФС по месту органа, выдавшего «водную» лицензию.

Отчетность по водному налогу сдается каждый квартал. Для того чтобы вы могли правильно заполнить декларацию, мы подготовили статью-подсказку.

Форму декларации можно увидеть и скачать в материале «Декларация по водному налогу 2017». Для проверки правильности заполнения воспользуйтесь контрольными соотношениями.

О том, где их посмотреть, читайте в публикации «Опубликованы контрольные соотношения по водному налогу».

Сроки уплаты водного налога устанавливаются федеральным законодательством. Данный платеж налогоплательщик перечисляет ежеквартально в срок, указанный в ст. 333.14 НК РФ.

Государственные органы РФ регулируют использование водных ресурсов с помощью 2 нормативных документов: Налогового и Водного кодекса. Соответственно, предприятия вносят либо водный налог, либо плату за пользование водным объектом по договору водопользования.

За последние годы нормы, регулирующие водный налог, изменились незначительно (НК РФ дополнили рядом новых положений, в том числе установили коэффициенты, призванные корректировать сумму налога к уплате в соответствии с ростом потребительских цен и др.). Какие еще изменения внесут законодатели в водный налог, узнавайте первыми из материалов рубрики «Водный налог».

Источник: http://nalog-nalog.ru/vodnyj_nalog/

Календарь бухгалтера 2017

Любая компания, индивидуальный предприниматель либо простой гражданин, использующий водные объекты (ВО), признается налогоплательщиком водного налога. Чиновники закрепили на законодательном уровне виды использования вод. объектов, подпадающих под обложение налоговыми обязательствами. К таковым были отнесены всего четыре объекта:

- Забор воды из ВО (рек, озер, морей, водохранилищ и прочих).

- Использование акватории, кроме деятельности, связанной со сплавом леса и древесины.

- Эксплуатация ВО без забора воды, с целью осуществления гидроэнергетической деятельности.

- Организация лесосплавной деятельности (сплав древесины в плотах).

Также законодатели регламентировали объекты, которые не подпадают под обложение ВН. Полный перечень отражен в ч. 2 ст. 333.9 НК РФ.

Напомним, что налоговым периодом для ВН признан квартал. Следовательно, декларация по водному налогу, сроки сдачи 2018 существенно отличаются от других федеральных налоговых обязательств.

Сроки расчетов с бюджетом

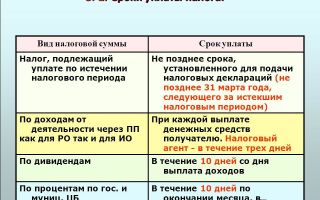

Так как налоговый период для ВН — квартал, то рассчитываться с бюджетом приходится четыре раза в год. Последняя дата для уплаты исчисленного платежа в бюджет установлена в ст. 333.14 НК РФ. В соответствии с данными нормами, все налогоплательщика ВН должны перечислить средства в бюджет не позднее 20 числа месяца, следующего за отчетным кварталом.

Уплачивать средства в бюджет необходимо не по месту регистрации налогоплательщика, а по месту нахождения объекта налогообложения. Иными словами, перечислить средства придется в то отделение ФНС, которое действует по местоположению объекта. Например, московская компания осуществляет водозаборную деятельность в Ростове. Следовательно, перечислять ВН нужно в ИФНС по Ростовской области.

Отчетность: сроки сдачи водного налога

Основной документ, подтверждающий правильность и полноту произведенных расчетов по исчислению налоговых обязательств, — налоговая декларация. Для ВН чиновники разработали специальный бланк КНД 1151072. Данная форма, а также порядок ее заполнения представлены в Приказе ФНС России от 09.11.2015 № ММВ-7-3/[email protected].

Актуальный бланк для заполнения

Подготовка декларации на водный налог (сроки сдачи отчетности 2018) аналогичны срокам уплаты обязательств в ФНС. Следовательно, отчетность по ВН необходимо сдать до 20 числа месяца, следующего за отчетным кварталом.

Итак, окончательные сроки сдачи декларации по водному налогу в 2018 году:

| Период | Последний срок |

| 4 кв. 2017 |

Источник: http://ppt.ru/ipb/calendar/vodniy

Декларация по водному налогу — сроки сдачи, пример заполнения в 2018 году

Как и при уплате любого налога, следует знать основные правила подачи отчетностей, ориентироваться в сроках и разбираться, как заполнять бланки.

Это позволит своевременно погасить все задолженности перед государством и спокойно вести свой бизнес предпринимателям и юридическим лицам.

Первое, в чем стоит разобраться, — когда и как сдавать отчет, а также, что писать в строках. Рассмотрим, есть ли изменения при предоставлении декларации по водному налогу в 2018 году.

Что нужно знать ↑

Разберемся, какие нормативные акты регулируют порядок заполнения документации и уплаты. Необходима такая информация для налогоплательщиков, которые используют в различных целях водные объекты в соответствии с законами РФ.

Для этого определяют базу налога (объем водных ресурсов, что забран, площадь объекта, что используется и т. д.), умножают ее на налоговую ставку, которая соответствует таким видам пользования водой, экономическим регионам и водным бассейнам.

Затем поступившие средства будет распределено между субъектами РФ, в пределах территории которых располагаются водные ресурсы.

Решая вопросы по перечислению налогов за водопользование, стоит опираться на то, что облагается налогом водный ресурс, а значит, перечисление рассчитанной суммы должно осуществляться по месту его расположения.

При нахождении объектов в разных регионах следует составить соглашения с государственным представительством этих субъектов.

Подать нужно будет в таком случае саму декларацию и ее ксерокопию: оригинал – по месту, где состоит на учете организация, ксерокопию – по месту фактического места пользования ресурсом.

Кто сдает декларацию

Водопользование может быть специальным (для этого необходимо получить соответствующее разрешение) и особым.

Эти же лица обязуются проводить расчеты сумм и составлять декларацию, которая в дальнейшем представляется налоговому органу.

В том случае, когда плательщик не использует водные объекты, то в отчете ставят прочерк в соответствующих пунктах.

Законные основания

Объектом, что облагается налогом, является:

- осуществление забора воды из водного ресурса;

- пользование акватории рек, морей и др. водоемов, кроме осуществления лесосплава;

- если используется водоем для работы гидроэлектростанции;

- если используется водоем для лесосплава.

Налоговую базу определяют индивидуально по каждой категории объектов, отличаются и ставки, по которым производится расчет:

| Условие | Описание |

| Если осуществляется забор воды | Для расчета берут объем воды (м3), что отображается водоизмерительными приборами и записывается на страницах первичного журнала. При отсутствии прибора, который может измерить количество потребленной воды, будут брать время функционирования техники для забора вод |

| Для плательщиков, которые используют акваторию водоемов | Мера – площадь водного объекта |

| Если налогоплательщик использует водоем для лесосплава | Сумма объемов дерева, что сплавляется (1000 м3) и расстояние (км) |

| Для использования водного ресурса гидроэлектростанцией | кВт произведенной электрической энергии |

Льготы по водному налогу лицам не предоставляются. Налоговый период – 3 месяца (кварталы).

Отчетность по налогу – декларация, которую стоит подать в региональное отделение того субъекта, где зарегистрирован налогоплательщик или на территории которого расположен используемый водоем.

Сроки сдачи отчетности ↑

Сдать декларацию и уплатить налог, как и всем предприятиям, работающим на ЕНВД, стоит не позже 20 числа того месяца, что следует за отчетным периодом.

Отчет предоставляется по месту расположения объекта, что облагается налогом:

| Квартал | Срок подачи |

| В 1-м | До 20 апреля |

| Во 2-м | До 20 июля |

| В 3-м | До 20 октября |

| В 4-м | До 20 января (ст. 333.14 НК) |

Общие правила заполнения ↑

Документ допускается заполнять в электронном или бумажном формате. Если вы пишете отчет от руки, тогда стоит использовать черную, синюю или сиреневую ручку. Не допустимо наличие ошибок или исправлений с помощью корректора.

Каждой строке соответствует один показатель. Числовое обозначение суммы вносится целыми числами, текстовое – заглавными буквами.

Содержание

В декларации имеется такой перечень страниц:

| Страница | Назначение |

| Титульный лист | Для ознакомления |

| 1 раздел | Для отображения налоговых сумм, что должны уплачиваться в отделение налогового органа по месторасположению водоема |

| 2 раздел | Для отображения расчета базы налога и сумм налога по водопользованию |

| Раздел 2.1 | Для отображения базы налога и сумм налога на использование водных объектов, если осуществляется забор воды из водоема |

| 2.2 | Для расчета, если используется акватория водоема, кроме лесосплавов |

| 2.3 | Если используется водоем для гидроэнергетических целей |

| 2.4 | Когда осуществляется налогоплательщиком лесосплав |

Первые три страницы необходимо заполнять в обязательном порядке всем, а остальные – в зависимости от того, какой вид водопользования осуществляется.

Раздел 1

| Строка | Описание |

| 010 | Отображается название соглашений о выпускаемой продукции (если используется участок недр на водном объекте). Если расчет сумм проводится по объектам, которые не касаются раздела продукции, то пропустите этот пункт |

| 020 | КБК в соответствии с нормативными актами РФ, которые предусматривают зачисление средств налогов на счет органа федерального уровня |

| 030 | ОКАТО (ОК 019-95) по месторасположению водного ресурса, налог на который стоит уплатить в государственную казну в соответствии с исчисленной суммой, что указана в пункте 020 |

| 040 | Общий размер налога по объектам, который подлежит оплате по месторасположению объекта водопользования, учитывая код ОКАТО и КБК. Рассчитывают сумму методом сложения показателей по каждому объекту в разделах 2.1 – 2.4 |

Если строк для заполнения не достаточно, на дополнительном листе дописывают необходимые данные. Полнота сведений подтверждается подписью лица, которое подписывало и титульный лист. Ставится дата.

Раздел 2

Содержит данные по всем водным ресурсам, что используются при заборе воды, учитывая каждую лицензию (если такая имеется) относительно целевой направленности забранной воды.

Наличие использования водоема для разных нужд, что имеют различия и в определении ставок, нужно будет вписать в раздел 2.1 в нескольких экземплярах.

Количество листов будет соответствовать количеству применяемых ставок.

| Строка | Содержание |

| 010 | КБК, согласно которому проводится зачисление суммы налогов на счет органа федерального уровня |

| 020 | ОКАТО |

| 025 | Название водного ресурса, что является объектом налогообложения (море, болото, ручей и т. д.). Если вода используется из подземного источника, ставят номер регистрации скважин |

| 030 | Показатели, что отражают информацию о наличии лицензий у плательщика налога за использование воды: серия, номера, тип лицензий, что при вписывании разделяют знаком препинания «;» |

| 040 | Коды использования водных объектов, что определяются согласно приложению № 3 о кодах водного пользования |

| 050 | Вписывают код целей водного пользования забранной воды, что выбирается из приложения № 4 о кодах цели забора воды |

| 060 | Прописывают лимиты, что установлены правовыми актами для данного водоема и определенного целевого использования. Если не установлена квартальная норма, тогда лимит необходимо определить как ¼ от годовой нормы |

| 070 | Объемы воды по факту, в независимости от того, проводилось ли использование из водоема в текущем периоде вод в соответствии с лимитами или потреблено воды сверх норм |

| 080 | Объемы воды по факту, что была забрана из налогооблагаемого объекта в течение налогового периода в рамках установленных норм |

| 090 | Объемы воды по факту, если потребление осуществлялось свыше установленных лимитов. Это разница сумм, что прописываются в строках 070 – 080 |

| 100, 110 | Показатели ставок в рублях за 1000 м3. 100 – в пределах нормы, 110 – свыше лимита |

| 120 | Размер налога, что подлежит перечислению в бюджет. Это сложенная сумма показателей пунктов 080 – 110 |

Пример заполнения декларации

Приведем пример, как будет заполняться декларация.

Раздел. 2.1

Водный объект, из которого проводится забор воды, находится в Бурейском р-не, Амурской обл. Стоит заполнить один экземпляр. Объемы воды, что забрано – 65 тыс. м3, лимит – 45 тыс.

| Ячейка | Содержание |

| Строка 010 | 000 1 07 03000 01 0000 110 – КБК |

| 020 | 10215 (ОКАТО) |

| 025 | Река Бурейка |

| 030 | Код лицензий – БАГ; 00010; ТРВ30.Расшифруем последний показатель: Т – то, что лицензию выдало региональное отделение МПР РФ, Р – на использование вод реки, В – цель – питьевое и хозяйственное водоснабжение, 3 – проводится изъятие вод,0 – воздействие – в объеме. |

| 040 | Код 11084, поскольку Бурейку стоит отнести к другим рекам |

| 050 | Число 3 (для иных целей) |

| 060 | 45 (тыс. м3) |

| 070 | 65 (тыс. м3) |

| 080 | Опять ставим 45 |

| 090 | 20 (разница строки 070 и 080) |

| 100 | Ставка – 252 (рубля за 1 тыс. м3) |

| 110 | Увеличенный размер ставки в пять раз – 1260 |

| 120 | Суммированные показатели – 36540 ((45 тыс. * 252 руб./1 тыс. м3) + (20 тыс. * 1260 руб./1 тыс. м3)) |

Раздел 2.2

Такой раздел будет заполняться в отдельности по каждому объекту. Пользователем было размещено плавательный транспорт на площади 2 км2 на 1 речке (Зейский р-н, Амурская обл.). Нужно заполнить один экземпляр.

| 010 | 000 1 07 03000 01 0000 ПО |

| 020 | 10225 |

| 025 | Речка Зея |

| 030 | БЛГ; 00004; ТОАБК |

| 031 | Данные договора |

| 040 | Код 21110 |

| 050 | Указание площади – 2 (км2) |

| 060 | Ставка – 31, 32 (тыс. руб./км2) |

| 070 | Сумма в рублях – 15 660 ((2 км2 *31, 32 000 руб./км2) : 4) |

Раздел 2.3

На речке произведено электроэнергию – 1400 тыс. кВт в час.

| 010 | КБК тот же |

| 020 | 10228 |

| 025 | р. Ивановка |

| 030 | БЛГ; 00002; ТРГБВ |

| 040 | 30800 |

| 050 | Электроэнергия за налоговый период – 1400 (тыс. кВт в час) |

| 060 | Ставка – 9, 24 |

| 070 | 12936 (1400 тыс.* 9, 24 руб./1000 кВт) |

Раздел 2.4

Проводился лесосплав (Омская обл., р. Тында), объем которого 7 тыс. м3 древесного материала, расстояние – 200 км.

| 010 | Тот же КБК |

| 020 | 10254 |

| 030 | БЛГ; 00003; РПБВ |

| 040 | 40700 |

| 050 | 7 |

| 060 | 200 |

| 070 | Ставка – 1476 |

| 0808 | Сумма – 20664 ((7 тыс. м3 * 200 км * 1476 руб./1000 куб. м) : 100) |

Далее – заполняем раздел 1:

| 010 | Прочерк |

| 020 | КБК 000 1 07 03000 01 0000 110 |

| 030, 040 | Вписываются показатели (суммы) всех разделов |

Нулевая декларация по водному налогу ↑

В этом документе говорится, что отчет (даже нулевую декларацию) по водному налогу обязано представить в региональный орган то лицо, которое считается плательщиком налога, и у него имеется лицензия на использования водного ресурса.

Обязательства в подаче декларации не отменяются, если отсутствует объект налогообложения. Производится ли забор, происходит пользование акваторией или нет – роли не играет.

Способы подачи ↑

Декларация по налогу на водопользование не имеет отличий от остальных видов отчетности предприятий на УСН и ЕНВД.

А значит, есть возможность подать документы одним из удобных способов:

- Отправиться в государственный орган лично. Принесите два варианта, поскольку уполномоченное лицо заберет себе один из них. Второй экземпляр останется вам.

- Воспользоваться услугами почтового отделения – отправить заказное письмо, сделав опись вложенных документов.

- Отправить через интернет (по электронной почте).

На самом деле нет сложности в заполнении декларации. Главное – быть внимательным при расчетах, правильно определить ставку и не затягивать с подачей отчета.

Перечитывайте информацию до того, как отправиться в налоговый орган.

Источник: http://buhonline24.ru/nalogi/vodnyj/sroki-sdachi-deklaracii-po-vodnomu-nalogu.html

Сроки уплаты налогов в 2018 году

Налоговая система России представлена множеством режимов, которые рассчитаны на компании с различными объемами выполняемых работ.

Так для крупных предприятий подходит общий режим, так как позволяет контролировать их деятельность более тщательно.

Компании малого бизнеса не нуждаются в столь пристальном контроле, и как налогоплательщики могут использовать специальные режимы с льготами и упрощенными системами расчета налога.

Но вместе с тем это вызывает сложности при определении сроков сдачи деклараций и самое главное уплаты налога в бюджет. Каждый режим имеет собственные особенности отчетного периода, а так же может определяться на уровне региональных бюджетов.

Порядок уплаты налогов организацией

Российской законодательство не предусматривает универсального порядка и сроков сдачи для налоговых отчислений, как для физических лиц, так и юридических. Для каждого налога в Налоговом кодексе прописывается собственный порядок внесения налога.

По некоторым видам налогом регионы самостоятельно принимают решение о ставках и сроках, основываясь на общих правилах и «коридорах» тарифных ставок.

Скачать таблицу со сроками уплаты налогов.

Расчетом налогов занимаются сами предприятия, в случае физических лиц этим занимаются налоговые агенты.

Порядок сдачи отчетностей и сроки устанавливаются для каждого налога индивидуально.

Если расчетом налога занимается непосредственно налоговый орган, то уплачивается данная сумма в течение одного месяца после получения уведомления.

Предусматривается законом выплаты авансовых платежей. Они представляют собой предварительные платежи, уплата которых производиться постепенно, в течение налогового периода. Для них установлены сроки, но не соблюдение таких сроков грозит для налогоплательщика только начислением пени. Привлечь за не соблюдение законодательства за неуплату авансов нельзя.

Оплачивать налоги можно в наличной, а также безналичной форме. Предприятия осуществляют оплату налогов через расчетный счет в банковской организации, физические лица имеют возможность платить через кассы администраций, а также почтовые отделения.

Сроки для ИП на различных системах налогообложения

ИП не относится к разряду юридических лиц, и по своим обязательствам в данном случае отвечает своим имуществом.

Индивидуальные предприниматели могут применять все доступные виды налогообложения, и даже комбинировать их.

Но для каждого вида налога предусмотрен собственный срок уплаты, а за не своевременную сдачу ИП облагается штрафом. Поэтому является важным знание о сроках уплаты по каждому виду налога.

Частные предприниматели, которые применяют общий режим облагаются несколькими видами налогов, такие как:

- НДС, платиться по итогам квартала, в следующем месяце до 20 числа.

- Акциз (в случае необходимости), выплаты каждый месяц до 25 числа.

Налогообложение ИП при упрощенной системе предполагает выплату только одного налога. В законе он так и обозначается как упрощенный налог, аванс по его уплате вносится ежеквартально до 25 числа следующего месяца за налоговым кварталом, итоговая сумма налога платиться предпринимателей до 30 апреля.

Индивидуальный предприниматель может перейти на налоговый режим по вмененной системе. Данный налог ЕНВД платиться каждый квартал до 25 числа месяца, который следует за отчетным периодом.

Предприниматель не может перевести всю деятельность на вмененную систему налог исчисления, только часть.

Следует отметить, что помимо уплаты налогов приписанный той или иной системе налогообложения, ИП выплачивают страховые взносы в негосударственные фонды в обязательном порядке.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Для ООО на различных системах налогообложения

Общество с ограниченной ответственностью это форма юридического лица, и по своим обязательствам отвечает только в размере уставного капитала. В составе учредителей могут быть как граждане, так и иные юридические лица.

Применение ООО общего режима налогообложения обязывает компанию к уплате всех налогов предусмотренных законом и сдачи полного перечня отчетности. Использование данного вида налогообложения оправдано в случае построения бизнеса на импорте товаров, так как данный режим позволяет вернуть часть уплаченного НДС.

Основным налогом на ОСНО является налог на прибыль организации, ставка на сегодняшний день по нему 20%. Оплата производится в срок до 28 числа после закрытия квартала, годовой компания должна заплатить до 28 марта. Декларация сдается раньше до 20 марта следующего года, за который сдаются данные.

Предусмотрено уплата НДС, декларация и оплата осуществляется в одни и те же сроки, до 20 числа следующего месяца за отчетным.

Выплачивается предприятие на ОСНО налог на имущество, оплата производится авансами каждый квартал, крайний срок оплаты годового итога 30 апреля.

Выбирая для ООО вмененный режим, компания освобождается от уплаты налога на прибыль, на при этом платит НДС. Перейти на ЕНВД могут только организации, которые занимают определенными видами деятельности. К примеру, организации по наружной рекламе, розничной торговле могут использовать ЕНВД.

Для перехода на ЕВНД необходимо, чтобы использование данной системы налогообложения было одобрено в данном регионе. Выплачивается ЕНВД по итогам каждого квартала, на оплату дается 25 дней с момента завершения отчетного периода.

ООО освобождены от уплаты налога на прибыль в случае перехода на УСН, а также НДС. В практике данный вид налогообложения считается одним из наиболее выгодных для ООО, так как помимо того, что не выплачиваются основные виды налогов, не требуется сдача отчетности.

Для перехода на УСН численность работников ООО не должна превышать 100 человек и доход не должен быть выше 45 млн. рублей за период 9 месяцев. Выплачивается налог по УСН ежеквартально до 25 числа следующего месяца за кварталом, по итогам года период больше – до 30 апреля.

Для сельхозпроизводителей в налоговом кодексе предусмотрен специальный режим налогообложения – ЕСХН. Для перехода на него, по меньшей мере, 70% деятельности компании должно быть связано с сельской продукцией или рыболовством. Компания не может перейти на ЕСХН, если занимается производством подакцизных товаров.

При ЕСХН организации освобождается от уплаты налога на прибыль и на имущество, а также НДС. Заметим, что ИП освобождаются от НДС и налога на имущества. Перечисляются денежные средства в бюджет дважды в год, за полугодие налог платиться до 25 июля, по итогам года до 31 марта следующего года.

Различные виды налогов

Транспортный

Транспортный налог уплачивается в разных регионах по-разному, в том числе местными властями устанавливаются и сроки уплаты. В законе предусмотрено ежеквартальные выплаты данного вида налога, но администрации могут позволить юридическим лицам оплачивать его один раз в год.

Соответственно, если принято решение об уплате каждый квартал, то налогоплательщик вносит аванс до последнего дня следующего месяца за отчетным периодом.

Годовая оплата данного налога предусмотрена до 1 февраля следующего года. Поясним, налог оплачивается за 2017 год до 1 февраля 2018. Иные условия действуют для физических лиц, они оплачивают транспортный налог за прошедший год до 1 октября.

Налог на прибыль

Налог на прибыль платиться предприятиями, которые находятся на общей системе налогообложения.

Компания освобождается от уплаты налога на прибыль в случае перехода на специальные режимы (вмененный и упрощенный).

Оплатить налог на прибыль по итогам года компания должна в срок до 28 марта года, который следует за отчетным периодом. В течении налогового периода уплачиваются авансовые платежи, по ним срок назначается на следующий месяц после завершения квартала. Законом предполагается ежемесячный расчет по уплате данного налога, перечисляется сумма обязательства не позднее 28 числа.

Налог на имущество

Данный вид налога платиться частными лицами, предпринимателями и предприятиями. У каждого субъекта собственный порядок и сроки уплаты.

В отношении предприятий данный налог оплачивается только при общем и вмененном режиме. Прочие системы налогообложения освобождены от данного вида налога.

ИП не облагаются налогом на имущество.

Данный вид обязательств перед бюджетом является региональным, из чего следует, что каждый регион устанавливает собственные сроки уплаты.

Но большинство придерживаются системы авансовых платежей, которые платятся в течение месяца после завершения квартала и годовой.

Для физических лиц период оплаты дается до 1 ноября следующего года.

Земельный

Земельный налог оплачивается физическими лицами и предприятиями, в собственности которых находится земельные участки. Следует отметить, что налоги не взимаются за арендованные участки.

Сроки оплаты земельного налога устанавливаются на уровне муниципалитетов, и если не применены иные нормативные акты, то до 15 сентября отчетного года организация должна выплатить авансовый платеж. По итогам завершенного года до 1 февраля платиться остаток по обязательству перед бюджетом.

Физические лица, а также ИП выплачивают земельный налог в период до 1 февраля года, который является следующим за отчетным.

Водный

Платиться водный налог в бюджет того района, в котором располагается водный ресурс.

Налогоплательщиками по данному виду налога являются предприятия и физические лица. Применяется налог на воду только в четко установленных нормативными актами случаях, во всех остальных пользователи уплачивают определенный тариф на пользование водой.

Льгот к данному виду налоговых отчислений не применяется, платиться он каждый месяц до 20 числа.

Занимаясь собственным делом на предпринимателя, вне зависимости от формы его предприятия ложиться социальная ответственность перед государственными органами по уплате налогов бюджет, а также отчислению средств внебюджетные фонд. Данный процесс тщательно контролируется Налоговыми органами и при нарушении сроков уплаты к предприятиям применяются штрафы и пени, поэтому важно разбираться в сроках уплаты налогов.

О сроках уплаты различных видов налогов рассказано в следующем видеосюжете:

Источник: http://www.DelaSuper.ru/view_post.php?id=7427

Налоговая декларация по водному налогу

Юридические и физические лица, осуществляющие в ходе деятельности специальное и/или особое водопользование, согласно нормам действующего законодательства РФ должны уплачивать водный налог. Данный вид налога относится к налогам федерального значения, указанная область регламентируется статьями 333.8-333.15 Налогового кодекса РФ.

Объекты налогообложения водного налога

Следующие виды пользование водными объектами могут быть признаны объектом налогообложения:

- забор воды из водных объектов;

- использование акватории водных объектов (лесосплав в плотах и кошелях является исключением);

- использование водных объектов для целей гидроэнергетики;

- использование водных объектов с целью сплава древесины в кошелях и плотах.

Пункт 2 статьи 333.9 НК РФ также устанавливает виды деятельности, которые не являются объектами налогообложения. Так, налогом не облагается:

- забор воды из подъездных объектов, которые содержат полезные ископаемые и природные лечебные ресурсы;

- забор воды для обеспечения ликвидации стихийных бедствий, пожарной безопасности, санитарных и экологических попусков;

- забор воды для обеспечения работы технологического оборудования судами внутреннего и смешанного плавания, для плавания на судах и разовых посадок воздушных судов, для рыболовства и воспроизводства биологических ресурсов;

- использование акватории водных объектов для осуществления деятельности по охране воды и водных биологических ресурсов, а также защиты окружающей среды и государственного мониторинга водных объектов;

- использование водных объектов для организации отдыха учреждениями, предназначенных для содержания и обслуживания ветеранов, инвалидов и детей;

- другие виды деятельности, перечисленные в законодательстве.

Налоговые ставки водного налога и база

Налоговые ставки водного налога устанавливаются по бассейнам озер, рек, морей и экономическим районам в твердых размерах – в рублях за 1 тысячу кубовых метров воды.

Полные показатели ставок представлены в статье 333.12 Налогового кодекса РФ. При осуществлении забора воды сверх установленных лимитов, налоговая ставка в части превышения увеличивается в пятикратном размере.

Налоговая база водного налога:

- Налоговая база определяется налогоплательщиком по каждому виду водопользования отдельно по каждому объекту. Если установлены разные налоговые ставки, налоговая база определяется исходя из каждой из них.

- При заборе воды база определяется как объем воды, который был забран за налоговый период. Объем воды определяется исходя из показаний водоизмерительных приборов, при их отсутствии рассчитывается время работы и производительности технических средств при заборе воды. Также расчет базы может быть произведен исходя из норм водопотребления.

- Налоговая база при использовании акватории водных объектов определяется, как площадь предоставления водного пространства, которая применяется по данным лицензии на водопользование.

- Определение налоговой базы при использовании водных объектов с целью гидроэнергетики определяется по результатам произведенной электроэнергии за налоговый период.

- Объем произведенной древесины за налоговый период, сплавляемой в плотах, является показателем для определения налоговой базы при использовании водных объектов для сплава древесины в кошелях и на плотах.

Порядок уплаты налога и предоставления отчетности

Налоговым и отчетным периодом водного налога признается квартал, общая сумма налога уплачивается по местонахождению объекта налогообложения ежеквартально не позднее 20 числа месяца, который следует за истекшим периодом.

Налоговая декларация по водному налогу подается в налоговые органы по месту нахождения объекта не позднее срока, установленного для уплаты налога, то есть: I кв. — до 20.04, II кв. — до 20.07, III кв. — до 20.

10, IV кв. — до 20.04.

Содержание налоговой декларации по водному налогу

Налоговая декларация состоит:

- Титульный лист

- Раздела 1 «Сумма налога, подлежащая уплате в бюджет»;

- Раздела 2 «Расчет налоговой базы и суммы водного налога»;

- Раздела 2.1 «Расчет налоговой базы и суммы водного налога при заборе воды из водного объекта»;

- Раздела 2.2 «Расчет налоговой базы и суммы водного налога при использовании водного объекта, за исключением забора воды».

Скачать бланк налоговой декларации по водному налогу

Общие правила заполнения налоговой декларации по водному налогу

- Документ может быть оформлен в бумажном или электронном виде.

- При заполнении декларации вручную используются черные, синие или сиреневые чернила.

- Не допускается использование корректирующих средств.

Для исправления ошибки необходимо перечеркнуть значение и вписать правильное, которое необходимо подтвердить подписью лица, подписывающего документ.

- В каждой ячейке строки используется только одно значение.

Чистовые значения показателей сумм заполняются в рублях целым числом, текстовое значение заполняется заглавными печатными буквами.

- При отсутствии значений ставить пропуск или ноль.

- Декларацию нельзя сшивать или скреплять с помощью средств, которые могут повредить бумажный лист.

Подробный порядок заполнения декларации по водному налогу можно посмотреть в официальном документе ФНС, представленном ниже.

Порядок заполнения налоговой декларации по водному налогу

Способы подачи налоговой декларации по водному налогу

Декларация по водному налогу в части представления в налоговые органы не отличается от других видов деклараций. Документ можно подать в инспекцию тремя способами:

- представить лично, не забудьте, что декларацию необходимо подготовить в двух экземплярах, один из которых останется у Вас на руках с отметкой о получении в инспекции;

- отправить заказным письмом с описью во вложении;

- заполнить и отправить в электронном виде, воспользовавшись услугами современных операторов.

Источник: https://pravovedus.ru/library/doc/nalogovaya-deklaratsiya-po-vodnomu-nalogu/

Водный налог: правила применения и перехода

Кто платит водный налог?

Каждая компания или частное лицо обязано отчитываться перед государственными органами за ведение разных видов предпринимательской деятельности. При этом должны не только передаваться отчеты в инспекцию, но и уплачиваться разные виды налогов.

Если фирмы или ИП в процессе работы пользуются специальными водными ресурсами страны, то они обязаны уплачивать соответствующий водный налог. Важно знать, каковы его особенности, кто должен его уплачивать, как он рассчитывается и перечисляется.

Что представляет собой водный налог

Водный налог представляет собой специализированный сбор, введенный только в 2005 году. Он выступил в качестве замены платы, которую обязаны были уплачивать предприниматели, пользующиеся в процессе работы водными объектами.

Основные характеристики налогового режима

Для правильного расчета важно изучить его основные характеристики. К ним относится:

- Налогоплательщики. К ним относятся компании, физлица или ИП, которые пользуются в процессе работы водными ресурсами, поэтому обязаны платить за этот процесс соответствующее количество денежных средств.

- Объекты. В качестве него выступают лицензии, полученные компаниями или предпринимателями, чтобы они имели возможность пользоваться водными ресурсами или специальными объектами.

- Налоговая база. Она представлена стоимостной оценкой определенного водного объекта, поэтому ее размер полностью зависит от того, как именно используется этот объект компанией или ИП.

- Налоговый период. Он представлен кварталом. Какие установлены сроки подачи налоговой декларации для разных видов налогов вы можете прочесть тут.

- Ставка. Она полностью зависит от того, как именно используется водный объект, а также в какой экономической зоне он располагается. Если основной целью применения воды является предоставление ее для использования населением, то за водопользование взимается налог, равный 81 руб. за 1 тыс. кубических метров.

- Объекты налогообложения. В качестве объектов выступают: забор воды, применение разных водных ресурсов, использование воды в области гидроэнергетики и другие способы применения ресурсов для разных целей.

Ставки устанавливаются в рублях за 1 тыс. куб. м. Размер данных ставок полностью зависит от того, в какой экономической зоне работает предприниматель. В процессе расчета непременно используются только рубли, поэтому копейки не принимаются в расчет.

В каком порядке осуществляется расчет и уплата водного налога вы можете посмотреть в этом видео:

Важно! Налогоплательщики обязаны самостоятельно производить расчеты, чтобы определить сумму, подлежащую к уплате в бюджет.

Уплата производится в том регионе, где находится компания или ИП (по юридическому адресу). Перевод средств выполняется до 20 числа месяца, следующего за отчетным периодом. Не предусматривается в законодательстве возможность для предоставления каких-либо льгот по этому налогу.

Кто выступает в качестве плательщика налога

В качестве налогоплательщика выступают субъекты, применяющие в процессе работы какие-либо водные объекты. Использоваться могут ресурсы не только морей, рек или озер, но и подземных источников, ручьев или болот и каналов.

Без разрешительных документов незаконно пользоваться какими-либо водными ресурсами. Не прекращается обязанность по уплате налога, если закончился срок действия лицензии, а при этом компания или ИП продолжают пользоваться водными ресурсами.

Каждая организация обязана уплачивать данный налог, если пользуется водными объектами, а при этом отсутствуют возможность для какой-либо компании пользоваться льготами.

Источник: http://FBM.ru/bukhgalteriya/nalogooblozhenie/vodnyy-nalog.html

Водный налог в 2018 году

С 2018 года расширился круг лиц, обязанных вносить оплату. Внесены некоторые поправки, касающиеся ставок и осуществления самой оплаты. Стоит отметить, что водный налог регламентируется двумя кодексами РФ: Налоговым и Водным.

Когда платить водный налог нужно

Исходя из кодексов, следует, что водный налог должны платить те, кто использует водные объекты по лицензии (как организации, предприниматели, так и обычные граждане).

Важный момент, те кто получил лицензии до введения Водного кодекса (до 1 января 2007 года) тоже обязаны платить, так как признаются плательщиками водного налога. После этой даты водопользование не лицензируется.

Поэтому, после того как закончится действующая лицензия, полученная до 2007 года водопользователю необходимо заключить договор или получить разрешение. После чего он будет платить уже не водный налог, а плату по договору.

Условно плательщиков водного налога можно разделить на две группы:

Первая группа: те кто пользуются объектами, для которых сейчас нужна лицензия.

Сейчас лицензию выдают только на один вид водопользования. Это забор воды из подземных водных объектов. Так предусмотрено Законом от 21 февраля 1992 г. № 2395-1. То есть по такому виду водопользования платить налог обязательно, даже если лицензию вы по какой-то причине не получили. Из этого правила есть исключения.

Вторая группа: те у кого есть на руках действующая лицензия, которую продлевать больше не нужно.

Для нескольких видов водопользования сейчас действуют правила Водного кодекса. То есть получать лицензии для них больше не нужно. Вместо этого оформляют договор или разрешение. И перечисляют не налог, а специальные платежи. Но если лицензии, выданные ранее, еще действуют, то до окончания срока за их обладателями сохраняются обязанности плательщика водного налога.

Пунктом 1 статьи 333.9 Налогового кодекса РФ установлены случаи, когда организация:

- забирает воду с поверхности водных объектов;

- использует акватории водных объектов (кроме лесосплава в плотах и кошелях);

- использует водные объекты без забора воды для целей гидроэнергетики;

- использует водные объекты для сплава древесины в плотах и кошелях.

Из статьи 333.8 Налогового кодекса РФ и статей 11–12, 21 Водного кодекса РФ следует, что:

Когда срок лицензий на перечисленные выше виды водопользования истечет, то будет один из двух документов:

- договор на использование водных объектов. Его заключают с региональными или местными администрациями. По договору и взимают плату за воду;

- решение о предоставлении водных объектов в пользование. Решение принимает Правительство РФ, а для других целей — региональные или местные администрации.

Ответственность

Стоит помнить, что самовольное использование водных объектов, кроме налоговой ответственности, грозит еще административной и уголовной.

В статье 7.6 Кодекса РФ об административных правонарушениях установлен размер административного штрафа:

- для граждан — от 1000 до 3000 руб.;

- для предпринимателя — от 10 000 до 30 000 руб.;

- для организаций — от 50 000 до 100 000 руб.;

- для должностных лиц — от 10 000 до 30 000 руб.

Для организаций и предпринимателя штраф могут заменить на другое наказание — приостановить деятельность на срок до 90 суток.

В статье 171 Уголовного кодекса РФ, за деятельность без лицензий (разрешений) предусмотрено одно из следующих наказаний:

- штраф, размер которого может достигать 300 000 руб.;

- штраф в размере зарплаты (другого дохода) за период до двух лет;

- обязательные работы сроком до 480 часов;

- арест до шести месяцев.

Когда платить водный налог не нужно

Согласно пункт 2 статьи 333.9 Налогового кодекса РФ определены 5 групп, которые освобождены от уплаты водного налога. Ниже перечислены случаи:

Группа 1. Забор воды из подземных водных объектов:

- воды, которая содержит полезные ископаемые и (или) природные лечебные ресурсы;

- термальных вод;

- шахтно-рудничных и коллекторно-дренажных вод.

Группа 2. Забор воды из водных объектов для:

- пожарной безопасности;

- ликвидации стихийных бедствий и последствий аварий;

- санитарных, экологических и судоходных попусков;

- морских судов, судов внутреннего и смешанного (река-море) плавания, чтобы обеспечить работу технологического оборудования;

- рыбоводства и воспроизводства водных биологических ресурсов;

- орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан.

Группа 3. Использование акватории водных объектов для:

- плавания на судах, в том числе на маломерных плавательных средствах;

- разовых посадок (взлетов) воздушных судов;

- размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для деятельности, которая связана с охраной вод и водных биологических ресурсов, защитой окружающей среды от вредного воздействия вод, а также для такой деятельности на водных объектах;

- проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ;

- размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного назначения и для целей водоотведения;

- организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

- рыболовства и охоты;

- рыбоводства и воспроизводства водных биологических ресурсов.

Группа 4. Использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений.

Группа 5. Пользование водными объектами для обеспечения нужд обороны страны и безопасности государства.

Постановка на учет

Согласно статьи 333.15, пункта 7 статьи 85 Налогового кодекса РФ налогоплательщики, которые должны получать лицензии для пользования водой, обязаны встать на учет и по своему местонахождению, и по местонахождению водного объекта.

- Встать на учет по своему местонахождению организация и предприниматель должны по общим правилам.

- Для постановки на учет в качестве плательщика водного налога, достаточно получить лицензию на водопользование.

После этого управление по недропользованию передаст данные о недропользователе в налоговую инспекцию по местонахождению водного объекта в течение 10 дней после получения лицензии.

И налоговая инспекция самостоятельно без участия недропользователя поставит его на учет как плательщика водного налога.

Уплата водного налога

Налоговый период по водному налогу считается квартал. Перечислять платеж в бюджет нужно не позднее 20-го числа месяца, следующего за кварталом (если этот день выпал на выходной, то оплату производить необходимо в первый рабочий день после).

Налог нужно перечислить в бюджет того субъекта РФ, где на стоите на учете в качестве плательщика водного налога.

Если организация использует водный объект на территории нескольких муниципальных образований в пределах одного субъекта РФ, то в таком случае перечислять налог необходимо отдельными платежными поручениями в налоговую инспекцию каждого муниципального образования, на территории которого ведется водопользование.

Расчет водного налога

Статьей 333.13 Налогового кодекса РФ предусмртен следующий порядок расчета налога.

Водный налог к уплате = Налоговая база × Налоговая ставка × Коэффициент × Дополнительный коэффициент

Чтобы определить общую сумму налога, сложите суммы налога по каждому объекту.

Налоговая база зависит от целей использования водного объекта, и рассчитывают ее отдельно по каждому:

- объекту налогообложения;

- водному объекту.

Ставки водного налога перечислены в статье 333.12 Налогового кодекса РФ. Они различны и зависят:

- от объекта налогообложения;

- от бассейнов рек, озер, морей;

- от экономических районов.

К ставкам водного налога применяют коэффициент. Его размер устанавливают для каждого года. В 2018 году ставки применяют с коэффициентом 1,75

Существует два случая, когда возникает дополнительная ставка:

- на коэффициент 1,1, если у вас нет специальных приборов, чтобы измерить количество воды, которое изъято из водного объекта;

- в пять раз за сверхлимитный забор.

Важно: умножая ставки на коэффициенты, округлите их до полного рубля.

Сдача отчетности по водному налогу

Декларацию сдайте не позднее 20 числа месяца, следующего за отчетным кварталом.

В случае несвоевременной сдачи отчетности предусмотрен штраф в размере 5 процентов от суммы налога по этой декларации, которую вовремя не заплатили. Штраф придется заплатить за каждый полный или неполный месяц просрочки начиная со дня, который установлен для подачи декларации.

Максимальный предел для такого штрафа — 30 процентов от неуплаченного налога по декларации, а минимальный — 1000 руб. Так, если всю сумму налога заплатили в срок, а декларацию сдали позже, штраф равен 1000 руб.

А если не заплатили часть налога, то штраф рассчитают именно с этой части.

Также по заявлению налоговой инспекции руководителя организации, предпринимателя могут привлечь к административной ответственности в виде предупреждения или штрафа. Его размер составит от 300 руб. до 500 руб.

Декларацию подают в ту налоговую инспекцию, где используют водный объект.

В случае, если организация осуществляет деятельность на территории нескольких муниципальных образований в пределах одного субъекта РФ, то декларация подайтся по своему выбору:

- либо в налоговую инспекцию по местонахождению организации;

- либо в одну из налоговых инспекций по месту использования воды.

Скачать бланк декларации по водному налогу по ссылке

Декларация по водному налогу включает:

- Титульный лист;

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

- Раздел 2 «Расчет налоговой базы и суммы водного налога»;

- подраздел 2.1 «Расчет налоговой базы и суммы водного налога при заборе воды из водного объекта»;

- подраздел 2.

2 «Расчет налоговой базы и суммы водного налога при использовании водного объекта, за исключением забора воды».

- Подразделы 2.1–2.2 заполняются в зависимости от вида использования водного объекта.

(Титульный лист и разделы 1 и 2 представляют все налогоплательщики, кроме того, страница 2 титульного листа предусмотрена для тех случаев, если у налогоплательщика-гражданина нет ИНН).

Образец заполнения декларации по водному налогу

Источник: https://delovoymir.biz/vodnyy-nalog-v-2018-godu.html