Страховые взносы ИП за 2014 год

В 2014 году индивидуальные предприниматели выплачивают страховые взносы за себя по новым правилам. До окончания года осталось всего две недели, поэтому предлагаем проверить себя и убедиться, что вы правильно рассчитали свои взносы и знаете, в каком порядке их надо платить.

Учитывая, что кардинальных изменений по уплате взносов на начало 2015 года пока не предвидится, то возможно, эти правила сохранятся и в следующем году.

Напомним, что страховые взносы в ПФР и ФОМС не являются налогами, поэтому их сумма не зависит от того, какой налоговый режим выбрал предприниматель.

Взносы в ФСС предприниматель за себя платить не обязан, но может делать это на добровольной основе.

Минимальная фиксированная и дополнительная сумма страховых взносов

В 2014 году была установлена минимальная фиксированная сумма взносов, равная 20 728 рублей из расчета:

— 17 329 руб. страховых взносов в ПФР;

— 3 399 руб. страховых взносов в ФОМС.

Эту сумму за себя обязаны выплатить до 31 декабря 2014 года все зарегистрированные ИП: работающие и неработающие, получающие доход от своей деятельности и убыточные, имеющие работников или одиночки. В этом правиле есть исключение — некоторые категории предпринимателей получили с 2013 года возможность льготных периодов освобождения от уплаты страховых взносов.

Кроме минимальной суммы страховых взносов для тех ИП, чей доход превысил в 2014 году 300 тысяч рублей, установлена обязанность уплатить дополнительный взнос, равный 1% от того дохода, который больше этого лимита. Например, индивидуальный предприниматель на УСН, получивший в 2014 году доход в 1,3 млн. рублей, должен заплатить:

- взносы в ФОМС из расчета 5554 * 12 мес * 5,1% = 3 399,05 рублей (эта сумма одинакова для всех ИП, независимо от уровня доходов), по сути, это стоимость медицинской страховки предпринимателя за себя;

- взносы в ПФР рассчитывают так — минимальная сумма взносов 17 329 руб. плюс разница между полученным доходом и лимитом в 300 тысяч рублей (1 300 000 – 300 000) * 1% = 10 000)). Итого: 17 329 + 10 000 = 27 329 руб.

Всего этот предприниматель должен заплатить за себя 30 728 рублей (3 399 +27 329), при этом 1% от доходов, то есть сумму в 10 000 рублей, он может заплатить до 1 апреля 2015 года, но может заплатить ее и вместе с основной минимальной суммой, то есть до конца этого года.

Как считать доход для расчета дополнительного взноса на разных режимах?

Предприниматели на режимах УСН, ЕСХН и общей системе налогообложения ведут учет реально полученных доходов в КУДиР, поэтому здесь не возникает вопросов – от какой суммы считать дополнительный взнос.

Получил, как в примере, 1 300 000 рублей, значит, 1% дополнительных взносов считать надо с 1 млн рублей (1 300 000 – 300 000).

Обращаем особое внимание плательщиков УСН Доходы минус расходы – вам тоже нужно учитывать все полученные доходы, а не разницу между доходами и расходами.

Как быть, когда учет реальных доходов не ведется? На режимах ЕНВД и ПСН есть понятие потенциального дохода, его и берут для основы расчета дополнительного взноса.

Например, возьмем предпринимателя, самостоятельно оказывающего парикмахерские и косметические услуги в г. Москве. Для покупки патента на этот вид деятельности в 2014 году был установлен потенциальный годовой доход в 900 тысяч рублей.

Дополнительный взнос в ПФР рассчитывается здесь с разницы (900 000 – 300 000 = 600 000 рублей) * 1% = 6 000 рублей.

Если этот парикмахер получил реальный доход больше или меньше, чем 900 тысяч рублей, это не имеет значения, дополнительный взнос будет именно 6 000 рублей. В других городах или по другому виду деятельности, естественно, берут для расчета ту сумму потенциально возможного годового дохода, которая указана в региональном законе.

То же правило действует и для ЕНВД – учитывается при расчете дополнительного взноса та сумма вмененного дохода, которую рассчитывают по формуле для этого налога с учетом регионального коэффициента К2.

В случаях, когда предприниматель совмещает разные режимы, то его доход, с которого рассчитывают страховые взносы, будет равен сумме доходов на этих режимах. Например, если на УСН он получил 1 млн. рублей дохода, а на ЕНВД вмененный доход равен 700 тыс. рублей, то дополнительный взнос надо будет платить из расчета: ((1 000 000 + 700 000)- 300 000) = 1 400 000 * 1% = 14 тыс. рублей.

За что Пенсионный фонд может прислать требование заплатить 138 628 рублей?

Труднообъяснимое новшество введено в этом году для ИП, не сдающих отчетность. Согласно ст.

14 закона № 212-ФЗ «О страховых взносах», не позднее 15 июня 2015 года налоговые органы направляют в фонды (ПФР, ФОМС, ФСС) сведения о доходах плательщика страховых взносов.

Если такую информацию ФНС сообщить не может, по причине того, что ИП не сдал отчетность, то ПФР самостоятельно начисляет такому плательщику страховые взносы в максимально возможной сумме — 138 628 рублей.

Пенсионный фонд уже рассылает такие информационные письма каждому индивидуальному предпринимателю, поэтому будьте внимательны и вовремя сдавайте налоговую отчетность согласно срокам выбранного вами налогового режима.

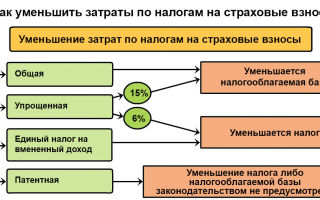

Когда платить страховые взносы, чтобы можно было уменьшить налог к выплате?

Выше мы выяснили, как рассчитать сумму страховых взносов к уплате в 2014 году.

Теперь стоит разобраться в вопросе – в каком порядке платить взносы, чтобы это было выгодно для предпринимателя? Прежде всего, надо помнить, что уменьшить можно не размер страховых взносов, а именно сумму налога к выплате. Возможность эта зависит от того, какой налоговый режим был выбран, и в каком периоде были уплачены сами взносы.

На режимах УСН Доходы минус расходы, ЕСХН, ОСНО можно уменьшить налоговую базу, то есть ту денежную сумму, которая будет облагаться налогом по соответствующей ставке:

- 15% (или сниженная до 5% региональная ставка) для УСН Доходы минус расходы;

- 6% для ЕСХН;

- 13% для НДФЛ на общей системе налогообложения.

Во всех этих случаях можно вычесть из полученных доходов расходы на уплату страховых взносов и за себя, и за работников. При расчете авансовых платежей для ИП на УСН Доходы минус расходы, можно заплатить взносы именно в том квартале, когда был получен максимальный доход, если доходы нерегулярны.

Но в целом, все равно вся общая сумма взносов, уплаченная за год, будет учтена в расходах – не в одном квартале, так в следующем, когда они были реально произведены.

Уменьшать же сумму рассчитанного налога за счет взносов, выплаченных в отчетном квартале, могут только ИП, работающие на ЕНВД или УСН Доходы.

С ЕНВД все довольно просто, т.к. налоговый период для вмененного налога равен кварталу, а сумма налога к уплате тоже известна заранее (ее легко подсчитать по формуле).

Перед тем, как сдать квартальную налоговую декларацию по ЕНВД, надо заплатить ? часть суммы предполагаемой суммы страховых взносов.

Например, рассчитанный вмененный доход равен 350 000 рублей в квартал, и предприниматель знает, что не будет в течение года менять составляющие формулы (базовая доходность, физический показатель, К2).

В этом случае ИП может рассчитать сумму страховых взносов за год: 350 000*4 квартала = 1 400 000 рублей.

Считаем дополнительный взнос ((1 400 000 – 300 000 = 1 100 000) * 1% = 11 000) плюс минимальный фиксированный взнос 20 728 рублей, итого годовая сумма взносов за себя составит 31 728 рублей.

Делим эту сумму на 4 квартала, получаем, что ИП может ежеквартально платить за себя 7 932 рубля страховых взносов, и уменьшать на эту сумму рассчитанный вмененный налог.

Этот пример приведен для ИП на ЕНВД, не имеющих работников. ИП-работодатели на ЕНВД не могут учесть суммы взносов уплаченных за себя при расчете вмененного налога. Можно учитывать только уплаченные в отчетном квартале страховые взносы за работников в ПФР, ФОМС и ФСС, при этом сумму вмененного налога к выплате можно уменьшить не более чем на 50%.

Теперь что касается ИП на режиме УСН Доходы. У них ситуация с размером получаемых доходов неясна, т.к.

учитываются не рассчитанные доходы, как на ЕНВД, а реальные, поэтому в одном квартале они могут быть меньше, а в другом – существенно больше.

Чтобы уменьшать единый налог к уплате за счет страховых взносов, надо взвесить – возможно, вы предполагаете, в каком квартале ожидается максимальный доход. В этом квартале и имеет смысл выплачивать основную часть взносов.

Например, ИП получил уже в первом квартале доход, равный 1 млн. рублей, тогда он мог в этом же квартале, до того, как будут рассчитаны авансовые платежи по единому налогу, заплатить всю сумму страховых взносов, т.е. 27 728 рублей. Оставшийся авансовый платеж к уплате в первом квартале составит 32 272 рубля, из расчета: 1 000 000 * 6% = 60 000 — 27 728 рубля.

То есть, ИП выплатил уже за себя годовой минимальный фиксированный платеж, и сумма 20 728 рублей учтена полностью. Если доходы будут получены и в дальнейшем, то останется доплатить только 1% от суммы, превышающей уже полученный доход в 1 млн. рублей.

При этом, если сделать это до конца текущего года, то весь дополнительный взнос будет учтен при расчете единого налога за год, а если он будет уплачен уже в первом квартале 2015 (то есть, до 1 апреля), то учесть его можно будет при расчете авансового платежа, соответственно, за первый же квартал следующего года.

Этот пример тоже был рассчитан для ИП на УСН Доходы, не имеющего работников. При их наличии предприниматель может уменьшить авансовые платежи и единый налог по итогам года не более, чем на 50%. При этом учитывают страховые взносы и за себя, и за работников.

Только ИП на патенте не могут уменьшать его стоимость за счет страховых взносов ни за себя, ни за работников.

Если же патент совмещают с УСН или ЕНВД, то предприниматель может вычесть сумму уплаченных за себя страховых взносов при расчете единого или вмененного налога по правилам, которые мы уже рассмотрели.

Примеры расчетов взносов при совмещении разных режимов смотрите тут и тут.

Ну а если вы не знали о своем праве уменьшать налог на УСН или ЕНВД за счет страховых взносов, поэтому не платили их поквартально либо не учитывали их при расчете авансового платежа или вмененного налога, то остается только одна возможность.

Можно вычесть ту часть страховых взносов, которую вы заплатили в 4-м квартале, из суммы вмененного налога при заполнении квартальной декларации по ЕНВД или из единого налога по итогам года на УСН Доходы, опять же с учетом всех приведенных выше правил.

Страховые взносы ИП за 2014 год обновлено: Январь 24, 2017 автором: Все для ИП

Источник: http://vse-dlya-ip.ru/nalogi/straxovye-vznosy-ip-za-2014-god

Страховые взносы ИП — 2014 и 2015 годы

Если у предпринимателя нет работников, он платит страховые взносы «за себя» в фиксированном размере. Недавно стал известен размер МРОТ на 2015 год (см.

«С 1 января 2015 года федеральный МРОТ составит 5 965 рублей»). Это значит, что теперь можно рассчитать точные суммы страховых взносов, которые ИП должны будут заплатить в 2015 году.

Мы произвели необходимые расчеты и предлагаем ознакомиться с ними.

ИП обязаны уплачивать страховые взносы «за себя»:

- в ПФР — на пенсионное страхование;

- в ФФОМС — на медицинское страхование.

Взносы на случай временной нетрудоспособности и связи с материнством в ФСС предприниматели платить не обязаны, но могут это делать добровольно.

Чтобы рассчитать размер страховых взносов в каждый из фондов потребуется использовать значения следующих показателей (ст. 14 Федерального закона от 24.07.09 № 212-ФЗ «О страховых взносах»):

- МРОТ: в 2014 году составляет 5554 рубля, в 2015 году составит 5965 рублей;

- страховой тариф: в ПФР — 26%, в ФФОМС — 5,1 %, ФСС — 2,9 % (на 2015 год эти тарифы сохранены);

- количество календарных месяцев, за которые рассчитываются взносы.

Для расчетов применим следующую формулу:

Страховые взносы в ПФР

Страховые взносы в ПФР зависят суммы годового дохода, полученного ИП. Приведем расчеты взносов на 2015 год и сравним с 2014 годом.

Доход меньше 300 000 рублей

Если годовой доход ИП не превышает 300 000 рублей, то сумма страховых вносов будет фиксированной:

| 17 328,48 руб. (5554 × 26 × 12 мес.) | 18 610,80 руб. (5965 × 26 × 12 мес.) |

Как видим, сумма страховых взносов в бюджет ПФР в 2015 году будет больше на 1282,32 руб. (18 610,80 руб. – 17 328,48 руб.).

Доход больше 300 000 рублей

Теперь посмотрим, как изменится размер взносов у тех, чей годовой доход окажется больше 300 000 рублей. В таком случае в ПФР дополнительно потребуется перечислить 1% от суммы дохода, которая превышает указанную величину.

Также напомним, что существует максимальная сумма взносов, больше которой платить в ПФР не придется. Она определяется по следующей формуле:

восьмикратный МРОТ × страховой тариф × 12.

Поскольку МРОТ с 2015 года увеличивается, то и максимально возможная сумма к уплате станет больше:

| 1 % с суммы превышения, но не более 138 627,84 руб. (8 x 5554 x 26 x 12) | 1 % с суммы превышения, но не более 148 886,40 рублей руб. (8 x 5965 x 26 x 12) |

Заметим, что контролировать размер полученного дохода специалисты из ПФР будут на основании данных, поступающих от налоговиков. Если же ИП не отчитается в инспекцию о полученных доходах, ПФР начислит страховые взносы в максимальном размере. Это, кстати, в полной мере касается и страховых взносов за 2014 год. Поэтому для ИП важно вовремя отчитаться перед ИФНС.

Страховые взносы в ФФОМС

Страховые взносы в ФФОМС от дохода предпринимателя не зависят. Они одинаковы для всех:

| 3399,05 руб. (5554 x 5,1 x 12) | 3650, 64 руб. (5965. × 5,1 × 12) |

Итоговые суммы

Теперь сравним минимальные суммы страховых взносов, которые потребуется перечислить в бюджеты ПФР и ФФОМС:

- 2014 год — 20 727,53 руб. (17 328,48 руб. + 3399,05 руб.);

- 2015 год — 22 261,44 руб. (18 610, 80 руб. + 3650,64 руб.).

Итого в два фонда за 2015 год потребуется заплатить на 1533,91 рублей больше. При этом максимальная сумма к уплате в ПФР также увеличивается на 10 258,56 рублей (до 148 886,40 рублей).

Страховые взносы в ФСС

Как уже говорилось, взносы в ФСС предприниматели платить не обязаны, но могут перечислять их добровольно. Тогда при наступлении страхового случая (допустим, болезни или беременности) предприниматель вправе получить за счет ФСС соответствующее пособие (по нетрудоспособности или по беременности и родам). Добровольная сумма со следующего года также станет немного больше:

| 1932,79 руб. (5554 x 2,9 x 12) | 2075,88 руб. (5965 × 2,9 × 12) |

В каких случаях можно снизить сумму взносов

Обязательные платежи в ПФР и ФФОМС потребуется заплатить всем физическим лицам, имеющим статус ИП. При этом не имеет значения, ведется ли ими предпринимательская деятельность и приносит ли она доход. Однако из этого правила все-таки есть исключения.

Так, предусмотрены случаи, когда в периоды отсутствия предпринимательской деятельности и доходов ИП вправе не платить взносы. К таким периодам относится, к примеру, период прохождения военной службы, ухода за ребенком до 1, 5 лет, ухода за ребенком-инвалидом (ч. 6ст.

14 Федерального закона от 24.07.09 № 212-ФЗ).

Также довольно часто физические лица регистрируются в качестве предпринимателей либо «закрывают» ИП в середине года. В этом случае платить взносы за весь год не потребуется. При расчете нужно будет учесть количество календарных месяцев осуществления деятельности, а также количество дней месяца, в котором предприниматель был зарегистрирован или снят с учета.

Тут также следует напомнить, что ИП, применяющие УСН или ЕНВД режимы вправе уменьшить сумму соответствующего налога на подлежащие уплате страховые взносы (см. «Минфин напомнил, как ИП в 2014 году уменьшить налог на уплаченные «за себя» страховые взносы»).

Когда платить взносы

Перечислить обязательные страховые взносы ИП обязан не позднее 31 декабря текущего года. Уплачивать можно как всю сумму единовременно, так и частями (например, ежемесячно или ежеквартально). Однако для пенсионных взносов, которые начислены с дохода свыше 300 000 рублей, срок иной. Эти взносы можно заплатить их в следующем году, но не позднее 1 апреля.

Источник: https://argo.pro/news/319/389115/

Что изменится в 2015 году: налоги, страховые взносы, МРОТ, пособия и отчетность | Петербургский юристъ

С начала 2015 года вступает в силу огромное количество поправок в налоговое законодательство. Существенно изменится и законодательство о страховых взносах.

Мы подготовили краткий обзор этих и других изменений, которые бухгалтеры должны учитывать в работе в 2015 году (для получения более подробной информации по той или иной теме нужно пройти по гиперссылкам на материалы, указанные в статье).

Первая часть Налогового кодекса

В рамках камеральной проверки налоговики смогут запрашивать больше документов и проводить осмотр помещений

С 1 января 2015 года у проверяющих появляются новые полномочия в рамках проведения камеральной проверки деклараций по НДС. Если в ходе проверки будут выявлены противоречия и несоответствия, свидетельствующие о занижении суммы НДС к уплате или о завышении суммы налога к возмещению, то налоговики будут вправе:

- истребовать счета-фактуры, первичные и иные документы, относящиеся к операциям, сведения о которых указаны в декларации (например, договоры) пункт 8.1 ст. 88 НК РФ,

- осуществлять осмотр территорий, помещений, документов и предметов (п. 1 ст. 92, п. 1 ст. 91 НК РФ). Прежде осмотр в рамках камеральной проверки судьи признавали незаконным

Новая обязанность физических лиц

С 1 января 2015 года у физических лиц появляется новая обязанность. Они будут должны сообщать в налоговую инспекцию о наличии объектов обложения транспортным, земельным и налогом на имущество.

Эта обязанность возникает в том случае, если физическое лицо за весь период владения объектом никогда не получало уведомлений об уплате налогов и, соответственно, не платило их.

Такие физические лица обязаны будут представить налоговикам и правоустанавливающие (правоудостоверяющие) документы.

Новые условия признания недоимки безнадежной к взысканию

В статье 59 НК РФ приведены случаи, когда недоимка и задолженность по пеням и штрафам, числящиеся за организацией, признаются безнадежными к взысканию. К таким случаям относятся, например, ликвидация организации или судебное решение.

С 1 января 2015 появляется ещё одно основание для признания недоимки безнадежной. Такой недоимкой может признаваться задолженность, числящаяся на 1 января 2015 года за организациями, которые отвечают признакам недействующего юридического лица и не находятся в процедурах, применяемых в деле о банкротстве.

Налоговые каникулы для ИП

В 2015-2020 годах субъекты РФ будут вправе издать закон, устанавливающий нулевую налоговую ставку для впервые зарегистрировавшихся ИП, осуществляющих деятельность в производственной, социальной и научной сферах. Нулевая ставка может применяться в отношении УСН и ПСН.

Налог на доходы физических лиц (гл. 23 НК РФ) — Увеличена ставка НДФЛ по дивидендам

С 1 января 2015 года налоговая ставка НДФЛ с дивидендов, которые получают резиденты физические лица, составляет 13 процентов. Налоговую базу по дивидендам необходимо определять отдельно от иных доходов. То есть при расчете НДФЛ с дивидендов и НДФЛ с зарплаты следует рассчитывать две разные налоговые базы.

Патент на трудовую деятельность для иностранцев

С 1 января 2015 года иностранцы, которые приехали в РФ в безвизовом порядке, смогут работать на основании патента не только у физических лиц, но и в организациях и у ИП.

При этом с 1 января 2015 года фиксированный авансовый платеж по НДФЛ для наемных работников-иностранцев, работающих на основании патента, составляет 1 200 рублей в месяц. Этот платеж потребуется уплатить за период действия патента.

Заметим что в отношении иностранцев, занятых у организаций и ИП, НДФЛ по итогам года рассчитывает и уплачивает налоговый агент (исходя из фактически полученного заработка), а декларацию представляет сам налогоплательщик.

Профессиональный налоговый вычет

С 1 января 2015 года профессиональные налоговые вычеты смогут получать авторы полезных моделей.

Вычет возможен в сумме фактически произведенных и документально подтвержденных расходов или (при отсутствии документального подтверждения) в размере 30% от суммы дохода, полученного за первые два года использования полезных моделей (федеральный закон от 24.11.14 № 367-ФЗ О внесении изменений в статью 221 части второй НК РФ).

Напомним, что за профессиональным вычетом физическое лицо вправе обратиться как к налоговому агенту, так (при отсутствии налогового агента) и в налоговую инспекцию.

Расширен перечень необлагаемых НДФЛ выплат

С 1 января 2015 года не облагаются НДФЛ все суммы выплат (а не только единовременные, как прежде), производимые из любого источника налогоплательщикам (п. п. 8.3, 8.4 ст. 217 НК РФ):

- в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате указанных обстоятельств,

- пострадавшим от террористических актов на территории РФ, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате указанных актов.

Также не будет облагаться НДФЛ благотворительная помощь, получаемая из любого источника детьми-сиротами, детьми, оставшимися без попечения родителей, и детьми, являющимися членами семей, доходы которых на одного члена не превышают прожиточного минимума (п. 26 ст. 217 НК РФ).

Отметим ещё одно новшество: доходы от рублевых депозитов по ставкам до 18,25 процента освобождены от НДФЛ по 31 декабря 2015 года.

Налог на прибыль (гл. 25 НК РФ) — Увеличена ставка налога по дивидендам

С 1 января 2015 года налог с дивидендов, которая получает российская организация, нужно платить по ставке 13 процентов.

Также заметим, что российские организации, получившие в 2014 году доход в виде дивидендов, с которого налоговый агент не удержал налог на прибыль, обязаны самостоятельно исчислить и перечислить этот налог не позднее 30 марта 2015 года.

Налог по жилым домам и помещениям рассчитывается из кадастровой стоимости

Перечень недвижимости, в отношении которого база по налогу на имущество организаций определяется как кадастровая стоимость, приведен в пункте 1 ст. 378.2 НК РФ (например, торговая и офисная недвижимость).

С 1 января 2015 года этот перечень становится шире: принадлежащие организациям жилые дома и жилые помещения (например, квартиры) также будут облагаться налогом на имущество организаций исходя из их кадастровой стоимости (пп. 4 п. 1 ст. 378.2 НК РФ).

Однако это касается только тех объектов, которые организация не учитывает на балансе в качестве объектов основных средств по правилам бухучета.

Изменение кадастровой стоимости

По общему правилу, изменение кадастровой стоимости объекта обложения земельным налогом в течение календарного года не учитывается при определении налоговой базы. Однако с 1 января 2015 вводятся исключения. Так, налоговая база может быть скорректирована (п. 1 ст. 391 НК РФ):

- при исправлении технической ошибки, допущенной Росреестром,

- при изменении кадастровой стоимости на основании решения комиссии по рассмотрению споров о результатах определения кадастровой стоимости или по решению суда.

Государственная пошлина (гл. 25.3 НК РФ)

С 1 января 2015 года увеличивается размер государственной пошлины за большинство видов юридически значимых действий (ст. 1 Федерального закона от 21.07.14 № 221-ФЗ).

При этом для физических лиц, в случае совершения юридически значимых действий с использованием единого портала государственных и муниципальных услуг (или региональных и иных порталов), размер пошлины может быть уменьшен путем его умножения на коэффициент 0,7 (п. 14 ст. 1 Закона № 221-ФЗ).

Заработная плата — Увеличение МРОТ

С 1 января 2015 года федеральный МРОТ составит 5 965 рублей. Если у кого-то из работников заработок за полностью отработанный месяц меньше, нужно повысить ему зарплату с 1 января.

Детские пособия

С 1 января 2015 года некоторые детские пособия проиндексированы на 5,5%. После индексации размеры будут такими:

- пособие за постановку на учет в ранние сроки беременности 543,67 руб.,

- единовременное пособие при рождении ребенка 14 497,80 руб.,

Минимальный размер ежемесячного пособия по уходу за ребенком до 1,5 лет 2 718,34 руб. (за первого ребенка) и 5 436,67 руб. (за второго и последующих детей).

Также в связи с увеличением МРОТ изменится расчет пособия по беременности и родам.

На выплаты временно пребывающим в РФ иностранным работникам начисляются взносы в ФСС

С 1 января 2015 года на выплаты иностранцам, которые временно пребывают в РФ, потребуется начислять страховые взносы в ФСС по тарифу 1,8 процента. Кстати, с 1 января 2015 года эти лица получат право на получение пособия по временной нетрудоспособности, если страхователь уплачивал за них страховые взносы не менее шести месяцев, предшествующих месяцу, в котором наступил страховой случай.

На выплаты всем временно пребывающим в РФ иностранным работникам начисляются пенсионные взносы

С 1 января 2015 года лица, временно пребывающие на территории РФ, признаются застрахованными лицами по обязательному пенсионному страхованию (за исключением высококвалифицированных специалистов). Выплаты в их пользу облагаются пенсионными взносами вне зависимости от продолжительности трудовых отношений.

Прежде, напомним, пенсионные взносы в пользу данных работников начислялись при условии заключения бессрочного трудового договора или же если общая продолжительность срочных трудовых договоров составляла не менее шести месяцев в течение календарного года.

Источник: https://piterlaw.ru/news/chto-izmenitsya-v-2015-godu-nalogi-strahovie-vznosi-mrot-posobiya-i-otchetnostj-1455