Кбк 2018. коды бюджетной классификации (кбк) на 2018 год

Эти магические три буквы, ничего не говорящие рядовым гражданам, регулярно создают головную боль предпринимателям.

Как расшифровывается КБК

КБК — коды бюджетной классификации

КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике!

Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются. Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

Актуальный перечень КБК на 2018 год

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

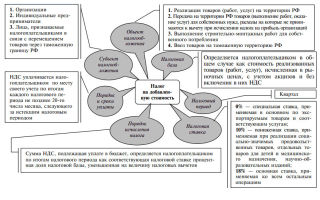

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Где взять КБК?

Для заполнения платежного поручения код КБК можно узнать несколькими способами:

- промотать чуть выше — основная их часть опубликована у нас;

- в государственном казначействе (позвонив, отправив запрос или совершив визит);

- Приказ Министерства финансов № 65Н содержит всю информацию о КБК;

- при оформлении платежей онлайн на многих сервисах КБК проставляются автоматически.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения.

У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды.

Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками.

Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении.

Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит.

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Советы предпринимателям: снижаем риск ошибиться в КБК

- Регулярно уточняйте в налоговой, как отражаются проведенные платежи на вашем лицевом счете.

- Если вам поступило требование на уплату уже перечисленного вами налога, взноса и т.п., обращайтесь в соответствующий орган (налоговую, внебюджетный фонд) за сверкой расчетов.

- Если вы сами увидели допущенную ошибку в КБК, пишите заявление об уточнении.

- Старайтесь быть в курсе последних изменений в законодательстве, в частности, последней версии кодов.

Источник: https://assistentus.ru/kbk/

Кбк по взносам: минфин меняет коды для уплаты взносов ип с суммы превышения и штрафов по доптарифам

Предпринимателями придется платить пенсионные взносы с суммы превышения (1% с доходов ИП свыше 300 тысяч рублей) по другому КБК. Причина — приказ Минфина России от 28.02.18 № 35н, который находится на регистрации в Минюсте.

Документ вносит изменения в Указания о порядке применения бюджетной классификации РФ (утв. приказом Минфина от 01.07.13 № 65н).

Приказ № 35н также вводит новые КБК для перечисления пеней, процентов и штрафов за неуплату пенсионных взносов по дополнительному тарифу за сотрудников, занятых на «вредной» работе.

В конце прошлого года Минфин установил отдельный КБК для ИП, уплачивающих 1% взносов с доходов ИП свыше 300 тыс. руб. — 182 1 02 02140 06 1210 160 (приказ от 27.12.17 № 255н). Данная новость не получила широкой огласки, поскольку приказ № 255н был опубликован лишь в конце февраля, а уже 1 марта Минфин разместил на своем сайте новый приказ — от 28.02.18 № 35н.

Приказ № 35н отменяет отдельный КБК для взносов с суммы превышения. То есть после вступления приказа в силу все «пенсионные» взносы за себя (и фиксированные, и с суммы превышения) ИП должны будут будет перечислять по «старому» КБК — 182 1 0202140 06 1110 160.

Сейчас новый приказ Минфина находится на регистрации в Минюсте.

Если Минюст признает приказ не нуждающимся в регистрации (как делал это ранее с подобными приказами), то новые КБК начнут действовать с даты публикации на официальном интернет-портале правовой информации.

Напомним, что раньше предприниматели и прочие «частники» (например, адвокаты) должны были уплачивать пенсионные взносы с доходов, превышающих 300 000 руб., не позднее 1 апреля следующего года. Однако начиная с отчетности за 2017 год, эту часть взносов нужно платить не позднее 1 июля (новая редакция п. 2 ст. 432 НК РФ).

Это значит, что взносы с суммы превышения за 2017 год нужно перечислить не позднее 2 июля 2018 года (так как 1 июля 2018 года приходится на воскресенье). Так что тем, кто еще не успел заплатить взносы с суммы превышения, лучше подождать публикации приказа Минфина и перечислить их по тому КБК, что и фиксированную часть.

Кбк для штрафов за неуплату пенсионных взносов по дополнительному тарифу

Коды для уплаты пеней, процентов и штрафов в отношении пенсионных взносов по дополнительному тарифу за сотрудников, занятых на «вредной» работе будут зависеть от того, проводил ли страхователь спецоценку условий труда. Для удобства мы представили эти коды в виде таблицы.

Список 1 (за лиц, занятых на работах, указанных в п. 1 ч. 1 ст. 30 Федерального закона от 28.12.13 № 400-ФЗ)

| Пени | |

| 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 2110 160 |

| Проценты | |

| 182 1 02 02131 06 2200 160 | 182 1 02 02131 06 2210 160 |

| Штрафы | |

| 182 1 02 02131 06 3000 160 | 182 1 02 02131 06 3010 160 |

| Проценты, начисленные на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата | |

| 182 1 02 02131 06 5000 160 | 182 1 02 02131 06 5010 160 |

Список 2 (за лиц, занятых на работах, указанных в п. 2 — 18 ч. 1 ст. 30 Федерального закона от 28.12.13 № 400-ФЗ)

| Пени | |

| 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 2110 160 |

| Проценты | |

| 182 1 02 02132 06 2200 160 | 182 1 02 02132 06 2210 160 |

| Штрафы | |

| 182 1 02 02132 06 3000 160 | 182 1 02 02132 06 3010 160 |

| Проценты, начисленные на суммы излишне взысканных (уплаченных) платежей, а также при нарушении сроков их возврата | |

| 182 1 02 02132 06 5000 160 | 182 1 02 02132 06 5010 160 |

Комментарий юриста

Алексей Крайнев, налоговый юрист «Бухгалтерии Онлайн»:

В соответствии с п. 3 ст. 45 НК РФ, налог считается уплаченным с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

При этом в силу п.

4 указанной статьи налог не считается уплаченным в случае неправильного указания налогоплательщиком в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

Таким образом, если при заполнении платежного поручения на уплату налога был неправильно указан только КБК (при верном указании номера счета Федерального казначейства и банка получателя), то налог признается уплаченным.

В соответствии с п. 7 ст.

45 НК РФ при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату указанного налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

С учетом изложенного, если при заполнении платежного поручения будет неправильно указан только КБК (при верном указании номера счета Федерального казначейства и банка получателя), то слишком неблагоприятных последствий для налогоплательщика не наступит.

В случае отнесения такого платежа к разряду «невыясненных» нужно будет подать заявление об уточнении платежа. Налоговый орган, в свою очередь, обязан это заявление принять и произвести уточнение. В том числе провести сторнирование пеней, если таковые были начислены (п.

7 ст. 45 НК РФ).

Эти правила применимы и в отношении страховых взносов (п. 9 ст. 45 НК РФ) с той лишь особенностью, что уточнению не подлежат суммы в части взносов на ОПС, если ПФР уже учел данную сумму на индивидуальном лицевом счете застрахованного лица.

Источник: https://www.buhonline.ru/pub/news/2018/3/13313

Кбк 2018 — 2019 коды бюджетной классификации на 2018 год

Кбк 2019

Приказом Минфина России от 8 июня 2018 г. № 132н «Об утверждении Порядка формирования и применения кодов бюджетной классификации Российской Федерации» утвержден новый порядок формирования и применения кодов бюджетной классификации РФ, который начнет действовать с 01.01.2019

Кбк с 1 января 2018 года

кбк по страховым взносам за работников

| Взносы | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

| Взносы | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

| Взносы на травматизм | ||

| Взносы | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 | 393 1 02 02050 07 3000 160 |

| Взносы | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

КБК по страховым взносам на 2018 год (для ИП)

| Фиксированные взносы в ПФР исходя из МРОТ | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Взносы по тарифу 1% с дохода свыше 300 000 руб. | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 1601 |

| Пени | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3000 160 | 182 1 02 02140 06 3010 160 |

| Взносы | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3011 160 | 182 1 02 02103 08 3013 160 |

КБК по страховым взносам по дополнительным тарифам

| Дополнительные пенсионные взносы по тарифу 1 | ||

| Взносы | 182 1 02 02131 06 1010 160 (тариф не зависит от результата спецоценки)182 1 02 02131 06 1020 160 (тариф зависит от результата спецоценки) | |

| Пени | 182 1 02 02131 06 2100160 | 182 1 02 02131 06 2100160 |

| Штрафы | 182 1 02 02131 06 3000 160 | 182 1 02 02131 06 3000 160 |

| Дополнительные пенсионные взносы по тарифу 2 | ||

| Взносы | 182 1 02 02132 06 1010 160 (тариф не зависит от результата спецоценки)182 1 02 02132 06 1020 160 (тариф зависит от результата спецоценки) | |

| Пени | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 2100 160 |

| Штрафы | 182 1 02 02132 06 3000 160 | 182 1 02 02132 06 3000 160 |

НДФЛ 2018 с доходов работников (для организаций и ИП)

| НДФЛ с доходов работников | 182 1 01 02010 01 1000 110 |

| Пени по налогу с доходов работников | 182 1 01 02010 01 2100 110 |

| Штрафы по налогу с доходов работников | 182 1 01 02010 01 3000 110 |

| НДФЛ для ИП на ОСН | 182 1 01 02020 01 1000 110 |

| Пени для ИП на ОСН | 182 1 01 02020 01 2100 110 |

| Штрафы для ИП на ОСН | 182 1 01 02020 01 3000 110 |

КБК 2018 для уплаты НДС

| НДС на товары (работы, услуги), реализуемые на территории России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| НДС на товары, ввозимые на территорию России (администратор платежей — ФТС России) | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

КБК 2018 по налогу на имущество юридических лиц

| по имуществу, не входящему в Единую систему газоснабжения | 182 1 06 02010 02 1000 110 | 182 1 06 02010 02 2100 110 | 182 1 06 02010 02 3000 110 |

| по имуществу, входящему в Единую систему газоснабжения | 182 1 06 02020 02 1000 110 | 182 1 06 02020 02 2100 110 | 182 1 06 02020 02 3000 110 |

КБК для уплаты транспортного налога в 2018 году

| для юрлиц | 182 1 06 04011 02 1000 110 | 182 1 06 04011 02 2100 110 | 182 1 06 04011 02 3000 110 |

| для физлиц | 182 1 06 04012 02 1000 110 | 182 1 06 04012 02 2100 110 | 182 1 06 04012 02 3000 110 |

КБК для УСН – 2018 (доходы)

| Авансы и налог при объекте «доходы» | 182 1 05 01011 01 1000 110 |

| Пени при объекте «доходы» | 182 1 05 01011 01 2100 110 |

| Штрафы при объекте «доходы» | 182 1 05 01011 01 3000 110 |

КБК для УСН – 2018 (доходы минус расходы)

| Авансы, налог и минимальный налог при объекте «доходы минус расходы» | 182 1 05 01021 01 1000 110 |

| Пени при объекте «доходы минус расходы» | 182 1 05 01021 01 2100 110 |

| Штрафы при объекте «доходы минус расходы» | 182 1 05 01021 01 3000 110 |

КБК для ЕНВД

|

КБК для патентной системы налогообложения (для ИП)

| налог в бюджеты городских округов | 182 1 05 04010 02 1000 110 | 182 1 05 04010 02 2100 110 | 182 1 05 04010 02 3000 110 |

| налог в бюджеты муниципальных районов | 182 1 05 04020 02 1000 110 | 182 1 05 04020 02 2100 110 | 182 1 05 04020 02 3000 110 |

| налог в бюджеты г. Москвы, Санкт-Петербурга и Севастополя | 182 1 05 04030 02 1000 110 | 182 1 05 04030 02 2100 110 | 182 1 05 04030 02 3000 110 |

| налог в бюджеты городских округов с внутригородским делением | 182 1 05 04040 02 1000 110 | 182 1 05 04040 02 2100 110 | 182 1 05 04040 02 3000 110 |

| в бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 | 182 1 05 04050 02 2100 110 | 182 1 05 04050 02 3000 110 |

КБК для уплаты земельного налога

| Наименование платежа | КБК налога | КБК пеней | КБК штрафов |

| За участки в границах внутригородских муниципальных образований г. Москвы и Санкт-Петербурга | 182 1 06 06031 03 1000 110 | 182 1 06 06031 03 2100 110 | 182 1 06 06031 03 3000 110 |

| За участки в границах городских округов | 182 1 06 06032 04 1000 110 | 182 1 06 06032 04 2100 110 | 182 1 06 06032 04 3000 110 |

| За участки в границах межселенных территорий | 182 1 06 06033 05 1000 110 | 182 1 06 06033 05 2100 110 | 182 1 06 06033 05 3000 110 |

| За участки в границах сельских поселений | 182 1 06 06033 10 1000 110 | 182 1 06 06033 10 2100 110 | 182 1 06 06033 10 3000 110 |

| За участки в границах городских поселений | 182 1 06 06033 13 1000 110 | 182 1 06 06033 13 2100 110 | 182 1 06 06033 13 3000 110 |

| За участки в границах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 | 182 1 06 06032 11 2100 110 | 182 1 06 06032 11 3000 110 |

| За участки в границах внутригородских районов | 182 1 06 06032 12 1000 110 | 182 1 06 06032 12 2100 110 | 182 1 06 06032 12 3000 110 |

КБК для уплаты торгового сбора

| Торговый сбор в городах федерального значения | 182 1 05 05010 02 1000 110 |

| Пени торговый сбор | 182 1 05 05010 02 2100 110 |

| Проценты торговый сбор | 182 1 05 05010 02 2200 110 |

| Штрафы торговый сбор | 182 1 05 05010 02 3000 110 |

КБК 2018 для уплаты государственной пошлины

| Госпошлина по делам, рассматриваемым в арбитражных судах | 182 1 08 01000 01 1000 110 |

| Госпошлина по делам, рассматриваемым Верховным судом РФ | 182 1 08 03020 01 1000 110 |

| Госпошлина за госрегистрацию: – организаций;– физических лиц в качестве ИП;– изменений, вносимых в учредительные документы организации;– ликвидации организации и другие юридически значимые действия | 182 1 08 07010 01 1000 110 |

| Госпошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет | 182 1 08 07081 01 0300 110 |

| Прочие госпошлины за госрегистрацию, а также совершение прочих юридически значимых действий | 182 1 08 07200 01 0039 110 |

| Госпошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе | 182 1 08 07310 01 1000 110 |

КБК 2018 для уплаты штрафов, санкций, возмещения ущерба

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные ст. 116, 118, п. 2 ст. 119, ст. 119.1, п. 1 и 2 ст. 120, ст. 125, 126, 128, 129, 129.1, ст. 129.4, 132, 133, 134, 135, 135.1 | 182 1 16 03010 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.2 НК РФ | 182 1 16 03020 02 6000 140 |

| Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные КоАП РФ | 182 1 16 03030 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт | 182 1 16 06000 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций | 182 1 16 31000 01 6000 140 |

Источник: https://yuridicheskaya-konsultaciya.ru/nalogi/kodi_kbk.html

Кбк для уплаты налогов и страховых взносов в 2017 году

Ошибка в чеке: как исправить

То, каким образом исправлять некорректно сформированные кассовые чеки, зависит от применяемого формата фискальных документов (ФФД).

<\p>

Транспортные расходы: чем подтвердить и как учесть

Для того чтобы расходы на доставку товаров, материалов, на служебные поездки можно было учесть в расходах при начислении налога на прибыль, необходимы первичные документы.

О том, какие документы понадобятся в различных ситуациях, нам рассказывает специалист Минфина. < ... ><\p>

Главная → Бухгалтерские консультации → Платежное поручение

Актуально на: 21 декабря 2016 г.

КБК на 2018 год вы найдете в отдельном материале.

С 2017 года меняются некоторые КБК для уплаты налогов и взносов (Приказ Минфина России от 07.12.2016 N 230н). В наших таблицах вы найдете все коды бюджетной классификации, необходимые для правильного заполнения платежек в 2017 году. Изменившиеся по сравнению с 2016 г. коды, а также новые КБК-2017 выделены курсивом и отмечены звездочкой.

КБК-2017 для уплаты налогов для организаций и ИП на ОСН

| Налог на прибыль, в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 01 01011 01 1000 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| — по имуществу, входящему в ЕСГС | 182 1 06 02020 02 1000 110 |

| НДФЛ (ИП «за себя») | 182 1 01 02020 01 1000 110 |

КБК-2017 для уплаты налогов для организаций и ИП на спецрежимах

| Налог при УСН, когда применяется объект налогообложения: | |

| — «доходы» | 182 1 05 01011 01 1000 110 |

| — «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110* |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

Организациям и ИП на УСН нужно обратить внимание на то, что отменен отдельный КБК для перечисления минимального налога. С 2017 года минимальный налог зачисляется на тот же код бюджетной классификации, что и УСН-налог, уплачиваемый в обычном порядке. О последствиях указания в платежке старого КБК при уплате минимального налога читайте в ГК, 2017, № 1, с.63.

КБК: страховые взносы-2017

КБК для всех взносов, контролируемых с 2017 года ФНС, стали новыми.

Обращаем ваше внимание, что для взносов за периоды, истекшие до 2017 г. будут одни КБК, а для взносов за периоды начиная с 2017 г. – другие. То есть, если например взносы за декабрь 2016 г. вы будете перечислять в январе 2017 г., то они уплачиваются на КБК, предназначенные для взносов за периоды, истекшие до 2017 года.

Кбк для взносов за периоды, истекшие до 01.01.2017

| Страховые взносы на ОПС, уплачиваемые в ИФНС | 182 1 02 02010 06 1000 160* |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ИФНС | 182 1 02 02090 07 1000 160* |

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 1011 160* |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1100 160* |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС (1%-ные взносы) | 182 1 02 02140 06 1200 160* |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 1011 160* |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе (уплачиваются в ИФНС): |

Источник: http://GlavKniga.ru/situations/k502859

Что делать, если допущена ошибка в КБК на уплату взносов?

В настоящее время многие компании, которые своевременно перечисляли страховые взносы, стали получать из своей налоговой инспекции требования о погашении задолженности по взносам за I квартал 2017 года. Причем виной тому стало вовсе не то, что в «платежке» на уплату взносов неправильно был указан статус плательщика. Ошибки были допущены в КБК…

Путаница с КБК при уплате страховых взносов на обязательное пенсионное, «больничное» и медицинское страхование, администрируют которые налоговики, возникла у многих.

Дело в том, что с 1 января 2017 года страховые взносы (за исключением взносов «на травматизм») нужно перечислять по реквизитам налоговой инспекции и с указанием «налоговых» КБК. И если с реквизитами ИФНС никаких трудностей не возникло, то с «налоговыми» КБК возникла проблема.

Тот факт, что первыми тремя цифрами в КБК при уплате страховых взносов был указан код ФНС «182», вовсе не означает, что платеж «не заблудится».

Напомним, что новые КБК утверждены Приказом Минфина от 7 декабря 2016 г. N 230н. И данным Приказом для страховых взносов «налоговые» КБК отличаются в зависимости от того, за какой период взносы уплачиваются — до или после 1 января 2017 года.

Так, если речь идет об уплате взносов (пеней, штрафов) за периоды до 1 января 2017 г., то перечислять их нужно по следующим КБК:

Пенсионные взносы

| Пенсионные взносы | 182 1 02 02010 06 1000 160 |

| Пени по пенсионным взносам | 182 1 02 02010 06 2100 160 |

| Штрафы по пенсионным взносам | 182 1 02 02010 06 3000 160 |

Взносы на «больничное» страхование

| Взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1000 160 |

| Пени по «больничным» взносам | 182 1 02 02090 07 2100 160 |

| Штрафы по «больничным» взносам | 182 1 02 02090 07 3000 160 |

«Медицинские» взносы

| Взносы на обязательное медстрахование работающего населения, зачисляемые в бюджет ФФОМС | 182 1 02 02101 08 1011 160 |

| Пени по «медицинским» взносам | 182 1 02 02101 08 2011 160 |

| Штрафы по «медицинским» взносам | 182 1 02 02101 08 3011 160 |

За периоды с 1 января 2017 года, то есть начиная с взносов за январь 2017 года, уплачивать их нужно уже по иным КБК:

Пенсионные взносы

| Пенсионные взносы | 182 1 02 02010 06 1010 160 |

| Пени по пенсионным взносам | 182 1 02 02010 06 2110 160 |

| Штрафы по пенсионным взносам | 182 1 02 02010 06 3010 160 |

Взносы на «больничное» страхование

| Взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством | 182 1 02 02090 07 1010 160 |

| Пени по «больничным» взносам | 182 1 02 02090 07 2110 160 |

| Штрафы по «больничным» взносам | 182 1 02 02090 07 3010 160 |

«Медицинские» взносы

| Взносы на обязательное медстрахование работающего населения, зачисляемые в бюджет ФФОМС | 182 1 02 02101 08 1013 160 |

| Пени по «медицинским» взносам | 182 1 02 02101 08 2013 160 |

| Штрафы по «медицинским» взносам | 182 1 02 02101 08 3013 160 |

Как раз самая распространенная ошибка, которую допускали компании, и состояла в том, что при уплате взносов, к примеру за январь 2017 года, указывался «налоговый» КБК, но… не тот. Причем эти КБК отличаются всего лишь на какую-то одну циферку. А результат: из налоговой получено требование об уплате задолженности по взносам.

Между тем с 1 января 2017 года в соответствии со статьей 45 Налогового кодекса обязанность по уплате страховых взносов (опять же за исключением взносов на травматизм) признается исполненной по «налоговым» правилам (п. 9 ст. 45 НК).

А это означает, что взносы считаются уплаченными с момента предъявления в банк платежки на уплату взносов при достаточном количестве денег на счете страхователя для исполнения этого поручения. Исключения из данного правила приведены в пункте 4 статьи 45 Кодекса.

Из положений данной нормы следует, что обязанность по уплате взносов не признается исполненной, если:

- «платежку» на уплату взносов компания отозвала до того, как банк исполнил платежное поручение;

- банк вернул неисполненное платежное поручение;

- в «платежке» неправильно указаны номер счета Федерального казначейства и наименование банка получателя, в результате чего взносы не попали на соответствующий счет Федерального казначейства.

Как видим, ошибка в КБК при уплате страховых взносов не является основанием для признания обязанности по уплате взносов неисполненной.

Чтобы ее исправить в соответствии с пунктом 7 статьи 45 Кодекса, в инспекцию нужно подать заявление об уточнении платежа, приложив к ней копию платежного поручения, в котором допущена ошибка.

Заявление о допущенной ошибке и об уточнении платежа может быть составлено так:

При получении указанного заявления и копии «платежки» налоговики могут предложить пройти совместную сверку расчетов. Результаты такой сверки оформляются актом, и на основании заявления и названного акта (если сверка проводилась) инспекторы вынесут решение об уточнении платежа на день фактической уплаты взносов и «обнулят» пени.

Июль 2017 г.

Источник: http://www.pnalog.ru/material/oschibka-uplata-vznosy-kbk

Кбк 18211603010010000140- для уплаты штрафов

Ведение бизнеса всегда состоит из ряда трудностей, и чаще всего они касаются бухучета. Действительно многие организации, по разным причинам, мало отдают должного внимания, как ведению самого бухгалтерского учета, так и своевременной оплате налоговой суммы, вследствие чего сталкиваются с такой мерой наказания как оплата штрафа по КБК 18211603010010000140.

Разобраться и понять, что собой представляет КБК 18211603010010000140, его расшифровка в 2017 году, за что штраф сразу сказать сложно. Дело в том, что по этому коду оплата штрафа осуществляется по нескольким статьям. Сама расшифровка гласит, что по этому коду осуществляются денежные взыскания начисленные нарушителям законодательства касающегося налогов и сборов.

Причины начисления штрафа

Обычно все начинается с малого, а именно учета в налоговой службе. Желая сэкономить на налогах, многие организации длительное время стараются оттянуть посещение налоговых служб. Подобные действия налоговыми службами рассматриваются, как умышленное избегание регистрации и наказывается штрафом от 40 000 рублей.

Последующее ведение бухучета также состоит из ряда трудностей. Правильное введение его не всегда может осуществить малоопытный бухгалтер. Отчего впоследствии налоговые службы во время проверки могут выявить разные грубые нарушения, присутствующие в ведении учета доходов либо расходов у организации. В качестве нарушений представляется отсутствие первичной документации или счета фактур.

В этой ситуации минимальный штраф, начисленный, налоговыми органами будет составлять 10 000 рублей. Но при условии, что выявленное ими нарушение правила учета имеет отношение лишь к одному налоговому периоду и не причинило явственного налогового правонарушения.

Но если нарушения во введении учета были обнаружены налоговым органом в нескольких периодах, то минимальный размер штрафа, выписанный, ими будет составлять 30 000 рублей. Самым серьезным является правонарушение, касающееся базы используемой в начислении страховых взносов. В случае обнаружения налоговиками его занижения, минимальный размер штрафной суммы будет составлять 40 000 рублей.

Не всегда организации и ИП чье имущество по каким-либо причинам был наложен арест, могут сразу понять, почему они должны перечислить 30 000 рублей по коду КБК 18211603010010000140, за что штраф им был такой начислен. Начисление данного штрафа налоговыми службами может быть по одной причине, это неправомерное использование имущества, которое находится под арестом, либо в залоге у налогового органа.

Но стоит заметить, что не всегда уплату штрафов осуществляют только организации либо ИП. Взыскание штрафа налоговыми службами может быть осуществлено и со свидетеля.

Правда подобного рода наказание происходит лишь в том случае, если главный свидетель без предоставления уважительной причины, отсутствовал во время проведения налогового процесса.

В этом случае, ему грозит штраф в размере 3000 рублей.

Заполнять платежный документ с кодом КБК 18211603010010000140 могут и банковские учреждения. Если при открытии счетов российским либо иностранным организациям не использовались идентификационные номера и документа подтверждающего наличие учета в налоговой службе.

Да, причин, по которым налоговые органы могут оштрафовать разные организации, ИП и учреждения предостаточно. Но стоит знать, что если начисленную за нарушению сумму вовремя не перечислить по КБК 18211603010010000140, то уже после окончания выделенного срока, по нему придется дополнительно перечислять штрафную сумму, начисленную за неуплату ранее начисленных штрафов.

Источник: https://saldovka.com/nalogi-yur-lits/kodi-kbk/18211603010010000140.html

Бухгалтерское и налоговое сопровождение

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: http://xn--m1adakd.xn--p1ai/pomosh/nalog.php?SECTION_ID=86&ELEMENT_ID=3451