Налогообложение командировочных расходов

Чтобы избежать претензий со стороны налоговых инспекторов, бухгалтеру необходимо знать, как грамотно оформлять служебные поездки, и как учитывать затраты на командировки в целях налогообложения.

В данной статье мы рассказываем про налогообложение командировочных расходов — о том, как определенные расходы, которые понесла компания при направлении подчиненного в командировочную поездку, повлияют на расчет налога на прибыль, НДФЛ, страховых взносов во внебюджетные фонды, платежей на случай профессиональных заболеваний и несчастных случаев на производстве и НДС.

Налогообложение командировочных расходов: налог на добавленную стоимость (НДС)

Бухгалтер имеет возможность оформить вычет по налогу на добавленную стоимость, только если товары (работы, услуги), которые были приобретены командированным сотрудником в поездке, были куплены на территории одного из субъектов России.

В том случае, если маршрут начинается или заканчивается за границей РФ, услуги по транспортировке багажа или перевозке пассажиров, которые были оформлены по единым международным перевозочным документам, будут облагаться НДС по нулевой ставке.

Соответственно, не требуется включать НДС в стоимость проездного билета (на поезд или самолет) к пункту назначения командированного сотрудника, находящемуся за границей, и назад к месту постоянной работы.

Отсутствие возможности предъявления к налоговому вычету суммы НДС, прописанной в проездном документе отдельной строкой, объясняется тем, что:

- Местом реализации услуг, по общему правилу, признается место осуществления деятельности компании или оказания услуг ИП.

- Исключением из данного правила являются ситуации, о которых говорится в пп. 1-4 п. 1 ст. 148 Налогового кодекса (то есть, в каждом из таких случаев услуга по-прежнему считается реализованной на территории РФ).

- Железнодорожные перевозки не входят в перечень исключений из общего правила, поскольку о них ничего не сказано в упомянутой статье НК РФ (значит, услуги по перевозке будут реализованы в той стране, в котором компания-перевозчик ведет деятельность).

В связи со всем вышесказанным, билет, купленный в кассе авиакомпании или железнодорожного вокзала другой страны, дает понять, что услуги компании-перевозчика оказываются не на территории России, а за ее границей. Именно поэтому «входной» НДС, пописанный отдельной строкой в проездном документу, не предъявляется бухгалтером предприятия к налоговому вычету.

Налогообложение командировочных расходов: страховые взносы на случай профессиональных заболеваний и несчастных случаев на производстве

Исчерпывающий перечень выплат, на которые страховые взносы не начисляются в ФСС, приводится в специальном Перечне, утвержденном Постановлением Правительства РФ от 07.07.1999 № 765.

В остальных случаях страховые отчисления на случай возникновения профессионального заболевания или получения сотрудником травмы на рабочем месте должны начисляться на доходы работников предприятия.

Страховые платежи не нужно переводить на счет Фонда социального страхования, если речь идет о следующих суммах (которые выдаются командированному сотруднику в пределах норм, утвержденных законом, в порядке компенсации и возмещения):

- компенсационных выплатах в счет затрат на приобретение проездных билетов;

- средствах на оплату съемного жилого помещения;

- суточных (выплаченных в рамках законодательно утвержденных норм);

- средствах на возмещение других затрат, понесенных в командировке работником в ходе выполнения его служебного задания.

Бухгалтер должен проверить размер суточных, прописанный в локальном нормативном акте предприятия или в коллективном договоре и сверить сумму с фактически выплаченными командированному работнику средствами.

Если денег было выдано больше, чем предусмотрено упомянутыми выше актами компании, на ту сумму, что превышает внутрикорпоративную норму, нужно начислять страховые взносы на случай профессиональных заболеваний или производственных травм.

Источник: http://online-buhuchet.ru/nalogooblozhenie-komandirovochnyx-rasxodov/

Оплата проживания в командировке в бюджетной организации

Midsection of businessman holding airplane tickets. Horizontal shot.

В период нахождения в служебной поездке сотрудник действует по заданию и в интересах работодателя.

Соответственно, работодатель обязан предпринять все меры, чтобы командировочный сотрудник не понес убытков.

Поэтому, трудовое законодательство включает несколько положений, которые регламентируют компенсации сотрудникам, находящимся в таких поездках (включая выплату суточных, даже на командировку на один день).

В том числе, организация обязана осуществлять оплату за проживание в указанный период (даже если командировка продлится всего один день: детали такого варианта тут). Это базовая гарантия сотруднику. Однако, оплата организацией средств за проживание в командировке происходит по ряду правил, которые следует знать.

Нормы оплаты проживания в командировке

Оплата проживания в гостинице в командировке предполагает наличие приказа о направлении в служебную поездку и документов, подтверждающих расход собственных денежных средств.

При этом закон устанавливает обязанность организации компенсировать такие расходы сотрудника в служебной поездке. Однако его положениями не определены нормативы возмещения.

Поэтому каждый работодатель устанавливает их по своему усмотрению (поэтому важно уделить внимание тому, как проходит оформление командировок в 2018 году).

Как правило, предельное возмещение устанавливается в сумме 1500 – 3500 рублей. Но размер компенсации оплаты за проживание в командировке зависит и от вида служебной поездки – в пределах региона, в пределах России и за рубежом.

Говоря о лимитах возмещения организации расходов, нужно учитывать важный момент. Это уплата налога на доходы. По сути, компенсация затрат на проживание в командировке не является доходом и не может им быть.

Но данное правило можно использовать как лазейку и получать избыточно большое возмещение. Поэтому законом определено правило, по которому НДФЛ не удерживается, если расход за жилье не превысил 3500 рублей.

В этом случае, работник получает полное возмещение без налоговых включений.

Когда размер превышает 3500 рублей, он может получить и большее возмещение. Но в суммы, которая будет выше 3500 рублей, бухгалтерия обязана удержать 13% налог на доходы.

Кстати, здесь можно прочитать про то, что такое служебное задание на командировку, и по какому образцу оно оформляется в 2018 году.

Бюджетные организации стараются всячески сэкономить бюджетные средства. Поэтому, они устанавливают наименьшие нормативы из возможных. Поэтому, перечисление возмещения на жилье, как правило, не превышает 2000 рублей за сутки.

При этом работник организации должен соблюсти установленную процедуру:

- При направлении в поездку нужно получить в объекте размещения специальный документ, подтверждающий расходы. Это может быть справка, которая подтверждена кассовым чеком. Надо сказать, что единой формы справок нет. Каждый объект размещения вправе выдавать собственные подтверждающие документы. Но прикладывать кассовый чек нужно во всех случаях, именно этот документ удостоверяет факт зачисления средств на счет объекта;

- После получения указанных бумаг, их нужно сдать в отдел бухгалтерии и написать заявление с просьбой компенсировать понесенные затраты;

- Обычно компенсационные средства за проживание во время служебной поездки зачисляются сотруднику при получении им ближайшей заработной платы или аванса.

Следует указать, что оплата проживания в командировке в бюджетной организации может предполагать и авансовую систему. То есть сотрудник получает деньги наличными под отчет. А после окончания служебной поездки он предъявляет документы, подтверждающие затраченные деньги.

Оплата проживания в командировке без подтверждающих документов

Оплата проживания в командировке без документов возможна только по согласованию с работодателем.

Ведь бухгалтерскому отделу необходимо будет находить иные основания для перечисления денежных средств работнику.

Дело в том, что оплата за жилье происходит только при наличии удостоверяющих такие затраты документов. Если же их нет, то у бухгалтерии не будет оснований для проведения указанных перечислений.

Соответственно, при отсутствии подтверждающих документов возможен только компромиссный вариант. Ведь невозможно будет удостоверить факт затрат сотрудника и проверить их обоснованность и фактическое наличие.

Оплата гостиницы в командировке военнослужащим

В отношении военнослужащих действуют все правила и гарантии компенсирования расходов при нахождении в служебной поездке. Соответственно, они также имеют право по возмещение расходов в полном объеме. Перечисление средств будет осуществляться Министерством обороны РФ.

Если говорить о нормативах, то они устанавливаются в зависимости от положения военнослужащего и занимаемой им командной должности. При этом данная категория лиц обязана предоставлять удостоверяющие документы для перечисления возмещения. В противном случае, оснований для выплат не будет.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- +7 (499) 350-88-72 — Москва и обл.;

- +7 (812) 309-46-73 — Санкт-Петербург и обл.;

- +7 (800) 511-81-04 — все регионы РФ.

Источник: https://www.samso.ru/komandirovka/oplata-prozhivaniya-v-komandirovke-v-byudzhetnoj-organizacii.html

Оплата служебных командировок и командировочные расходы

1. Как оплатить работнику дни служебной командировки и рассчитать суточные.

2. В каком порядке возмещаются расходы на командировки.

3. Как отразить командировочные расходы в налоговом и бухгалтерском учете.

Необходимость направить работника в служебную командировку может возникнуть по самым разным причинам: участие в переговорах, заключение договора с контрагентом, покупка имущества и т.д.

Подробнее о том, какие поездки сотрудников признаются служебными командировками и о порядке их документального оформления, Вы можете прочитать в предыдущей статье.

Однако правильно оформить командировку – это только полдела: для бухгалтера особый интерес представляет «расходная» составляющая служебной командировки.

Дело в том, что любая командировка неизбежно связана с дополнительными затратами, к которым относятся, например, расходы на проезд и проживание сотрудника в месте командирования. Кроме того, работнику за время командировки полагается оплата, рассчитанная в особом порядке. В этой статье речь пойдет как раз о выплатах, связанных со служебной командировкой, их учетном отражении и налогообложении.

Работнику, направленному в служебную командировку, полагаются следующие выплаты:

- оплата дней, проведенных в командировке;

- суточные;

- возмещение понесенных в ходе командировки расходов (на проезд, на проживание и т.д.).

На основании приказа о направлении сотрудника в командировку ему выдается аванс в сумме суточных, а также предстоящих командировочных расходов. Аванс может выдаваться как наличными из кассы, так и путем перечисления на банковскую карту сотрудника.

По возвращении из командировки в течение трех рабочих дней работник представляет в бухгалтерию авансовый отчет с подтверждающими документами, на основании которого происходит корректировка выданного ранее аванса: либо работнику возмещается перерасход, либо он вносит остаток неизрасходованного аванса.

https://www.youtube.com/watch?v=IC7ThmPtDug

Оплата труда за дни командировки начисляется работнику по итогам соответствующего месяца вместе с заработной платой за отработанные дни и выплачивается в ближайший день, предусмотренный для выплаты заработной платы.

Так обобщенно выглядят расчеты с работником, направленным в служебную командировку. Однако все выплаты имеют свои особенности, связанные с порядком расчета, а также начисления НДФЛ и взносов. Поэтому подробнее остановимся на каждом виде выплат.

Оплата дней командировки

За рабочие дни, проведенные в служебной командировке, работнику начисляется средний заработок (п. 9 Положения об особенностях направления работников в служебные командировки). Средний заработок за время командировки рассчитывается в соответствии с Положением об особенностях порядка исчисления средней заработной платы по следующей формуле:

СЗ = ЗП рп / Дн рп х Дн ком

где:

- СЗ – средний заработок за рабочие дни командировки;

- ЗП рп – выплаты, учитываемые для расчета среднего заработка, начисленные работнику в расчетном периоде (перечень этих выплат установлен п. 2 Положения об особенностях порядка исчисления средней заработной платы);

- Дн рп – количество дней, отработанных в расчетном периоде;

- Дн ком – количество рабочих дней, приходящихся на дни командировки.

В качестве расчетного периода принимается период, равный 12 календарным месяцам, предшествующим месяцу начала командировки. Если работник отработал в организации меньше года, то для него расчетный период будет начинаться с первого дня работы и заканчиваться последним календарным днем месяца, предшествующим месяцу начала командировки.

! Обратите внимание: Выходные или нерабочие праздничные дни, проведенные в командировке, подлежат оплате в том случае, если работник в такие дни работал или выехал в командировку, вернулся из командировки, находился в пути к месту командировки или обратно.

Оплата выходных или нерабочих праздничных дней, проведенных в командировке, производится в размере не менее двойной дневной (часовой) тарифной ставки (части оклада) или в размере одинарной дневной (часовой) тарифной ставки (части оклада) с предоставлением отгула (ст. 153 ТК РФ, п.

5 Положения об особенностях направления работников в служебные командировки). Подробнее об этом читайте в статье «Работа в выходные и праздники: как оформить и оплатить».

***

Пример расчета оплаты служебной командировки

ООО «Альфа» направила своего работника Иванова А. В. в служебную командировку с 8 по 14 февраля 2015, при этом 8 февраля (день выезда в командировку) и 14 февраля (день возвращения из командировки) приходятся на воскресенье и субботу, соответственно. В ООО «Альфа» установлена 5-тидневная рабочая неделя.

В течение расчетного периода (с 1 февраля 2014 по 31 января 2015) Иванов А.В. был в отпуске с 4 по 17 августа 2014, а также на больничном с 8 по 12 декабря 2014, остальные месяцы расчетного периода отработаны полностью. Иванову А.В. установлен оклад в размере 30 тыс. руб.

, дополнительных выплат в расчетном периоде не было.

- Заработная плата за неполностью отработанные месяцы составила:

- За август 2014 года: 15 714,29 руб. ( 30 000 руб. / 21 дн. х 11 дн. )

- За декабрь 2014 года: 23 478,26 руб. ( 30 000 руб. / 23 дн. х 18 дн. )

- Сумма выплат, учитываемых для расчета среднего заработка, за расчетный период составила:

- 339 192,55 руб. (30 000 руб. х 10 мес. + 15 714,29 руб. + 23 478,26 руб.)

- Количество дней, отработанных в расчетном периоде:

- Средний заработок за рабочие дни командировки:

- 7 373,75 руб. (339 192,55 руб. / 230 дн. х 5 дн.)

- Оплата выходных дней, приходящихся на дни командировки (в двойном размере без предоставления отгула):

- 6 315,79 руб. (30 000 руб. / 19 дн. х 2 х 2 дн.)

- Итого оплата дней командировки:

- 15 164,29 руб. (7 37,75 руб. + 6 315,79 руб.)

***

С сумм оплаты дней, проведенных работником в командировке, удерживается НДФЛ, а также начисляются страховые взносы в том же порядке, что и с сумм заработной платы.

Суточные

При направлении работника в служебную командировку работодатель обязан возместить ему дополнительные расходы, связанные с проживанием вне места постоянного жительства – суточные (ст. 168 ТК РФ).

Суточные выплачиваются за каждый календарный день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также дни, проведенные в пути (п. 11 Положения об особенностях направления работников в служебные командировки).

Как определяется фактический срок служебной командировки, и какими документами он подтверждается, рассмотрено в статье «Служебные командировки сотрудников: оформляем правильно».

Конкретный размер (норму) суточных, выплачиваемых командированным работникам, каждый работодатель устанавливает самостоятельно в соответствующем локальном нормативном акте (например, в Положении о командировках). Целесообразно отдельно прописать размер суточных для командировок по РФ и отдельно – для командировок за границу. При этом для загранкомандировок суточные выплачиваются:

- за день выезда из РФ — по нормам для командировок за границу;

- за день въезда в РФ — по нормам для командировок по РФ.

Дата выезда за пределы РФ и въезда подтверждается отметками о пересечении границы в загранпаспорте или по проездным документам (для стан СНГ).

! Обратите внимание: При направлении работника в однодневную командировку (когда день выезда в командировку и день возвращения совпадают) суточные:

- не выплачиваются, если командировка осуществляется в пределах РФ (п. 11 Положения об особенностях направления работников в служебные командировки);

- выплачиваются в размере 50% от нормы для командировок за границу, если командировка осуществляется за пределы РФ (п. 20 Положения об особенностях направления работников в служебные командировки).

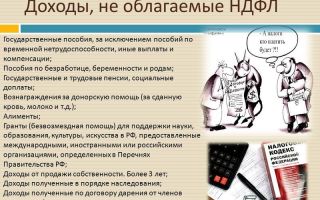

НДФЛ не удерживается с сумм суточных, не превышающих 700 руб. за каждый день командировки по РФ и 2500 руб. за каждый день загранкомандировки (п. 3 ст. 217 НК РФ). Страховые взносы не начисляются на всю сумму суточных в пределах норм, установленных локальным нормативным актом организации (ч. 2 ст. 9 Закона № 212-ФЗ).

Возмещение расходов, связанных с командировкой

Согласно ст. 168 ТК РФ работодатель обязан возместить работнику, направленному в командировку, следующие расходы:

- по проезду;

- по найму жилого помещения;

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Как и в случае с суточными, порядок возмещения расходов, понесенных работником в командировке, необходимо закрепить в локальном нормативном акте.

Так, например, в локальном акте, регулирующем служебные командировки, можно прописать, что расходы на проезд к месту командировки и обратно возмещаются в сумме фактически понесенных затрат, но не более стоимости проезда транспортом определенного класса или категории (например, в салоне экономического класса в случае пользования самолетом). Таким образом, у работников не возникнет соблазна «пошиковать» в командировке за счет организации, а работодатель обезопасит себя от неоправданных расходов.

Для обоснования понесенных расходов работник по возвращении из командировки представляет авансовый отчет с подтверждающими документами. Такими документами могут служить, например:

- для расходов на проезд: проездные билеты, распечатка электронного билета или посадочного талона (в случае покупки электронного билета); чеки ККТ (если использовались услуги такси); документы, подтверждающие использование личного транспорта сотрудника (если проезд в командировке осуществлялся на личном транспорте сотрудника) и т.д.;

- для расходов по найму жилого помещения: чек ККТ и счет гостиницы; договор аренды квартиры (комнаты); договор с риэлтерским агентством (если поиск жилья произведен через него), квитанция к приходному кассовому ордеру или чек ККТ, свидетельствующие об оплате услуг агентства недвижимости, и т.д.

- для прочих расходов: документы, подтверждающие оплату услуг связи, списки телефонных вызовов с указанием дат и времени (для расходов на услуги связи); багажная квитанция (для расходов по хранению багажа) и т.д.

В ТК перечень расходов, которые работодатель компенсирует командированному работнику является открытым, то есть в числе иных расходов могут возмещаться практически любые расходы, предусмотренные локальным актом о командировках или произведенные с разрешения работодателя.

Кроме того, работодатель может предусмотреть порядок возмещения расходов, понесенных в служебной командировке, по которым отсутствуют подтверждающие документы.

Однако далеко не все командировочные расходы, которые работодатель оплачивает сотрудникам, освобождаются от обложения НДФЛ и страховыми взносами.

Не подлежат обложению НДФЛ и страховыми взносами следующие расходы на служебные командировки (п. 3 ст. 217 НК РФ, п. 2 ст. 20.2 Федерального закона № 125-ФЗ, п. 2 ст. 9 Федерального закона № 212-ФЗ):

- на проезд до места назначения и обратно,

- сборы за услуги аэропортов, комиссионные сборы,

- расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок,

- на провоз багажа,

- расходы по найму жилого помещения,

- расходы на оплату услуг связи,

- сборы за выдачу (получение) и регистрацию служебного заграничного паспорта,

- сборы за выдачу (получение) виз,

- расходы на обмен наличной валюты или чека в банке на наличную иностранную валюту.

Источник: http://buh-aktiv.ru/oplata-sluzhebnyh-komandirovok-i-komandirovochnye-rashody/

Командировочные расходы — 2017: спорные и рискованные — статья

Каждый бухгалтер знает как важно грамотно оформить командировку, заполнить все командировочные документы, проверить правильность учета командировочных расходов в целях налогообложения. Вам помогут рекомендации, а также подборка писем контролирующих органов по теме командировок.

Перечень командировочных затрат, которые принимаются в расходах в целях налога на прибыль в 2017 году, конкретизирован, но он не является закрытым (пп. 12 п. 1 ст. 264 НК РФ). Рассмотрим самые «популярные».

Расходы на проезд к месту командировки и обратно

- учитываются в размере, установленном в коллективном договоре или локальном нормативном акте (включая оплату авиабилетов по тарифу «бизнес-класс»; проезд в вагонах повышенной комфортности, имеющих платное сервисное обслуживание)

- учитывается полная стоимость проездных билетов, включая стоимость проезда, сервисные сборы, плату за пользование постельными принадлежностями и т.п.

Подтверждение электронного пассажирского авиабилета:

- маршрут/квитанция электронного документа (авиабилета) на бумажном носителе;

- посадочный талон и (или) контрольный купон электронного проездного документа (билета).

Подтверждение электронного пассажирского Ж/Д билета:

- контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте).

Электронный билет подтвердят документы:

- сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета,

- посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту, и (или) контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте), полученный в электронном виде по информационно-телекоммуникационной сети.

Наем жилого помещения в командировке

По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами).

Суточные в командировке

Суточные — дополнительные расходы, которые связаны с проживанием вне места постоянного жительства. Ограничения по сумме в законах нет, устанавливается в локальных актах организации.

Выплачиваются за каждый день нахождения в командировке, включая выходные и праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути.

Подробнее про суточные читайте в статье Суточные при командировках в 2016 году: размеры выплат, изменения.

Условиями признания суточных в расходах является подтверждение:

- производственного характера командировки;

- продолжительности нахождения работника вне места постоянного жительства согласно (п.7 Положения о служебных командировках)

Определяется на основании:

- Проездных документов.

- Документов о найме жилого помещения в месте командирования, если работник ездил на личном транспорте и билетов у него нет.

- Служебной записки, справки или иного документа принимающей стороны, который подтверждает срок прибытия и убытия командированного работника.

- Расчета размера суточных (например, справка бухгалтера), факта получения работником денежных средств (расходный кассовый ордер).

Прочие расходы в командировке

Контролирующие органы не возражают против включения в расходы следующих затрат (условие — компенсация таких расходов установлена в локальном нормативном акте организации и есть распоряжение руководителя организации о возмещении):

- Оплаты услуг VIP-зала аэропорта (Письма Минфина РФ от 05.03.2014 № 03-03-10/9545; от 10.09.2013 № 03-03-06/1/37238);

- Стоимость бронирования гостиничного номера, плата за заказ и возврат билетов (Письмо Минфина РФ от 18.10.2011 № 03-03-06/1/672);

- Плата за аренду автомобиля для руководителя во время нахождения в командировке (Постановление ФАС Западно-Сибирского округа от 23.01.2006 № Ф04-9850/2005(19018-А27-15)).

- Суммы на проезд в такси к месту командировки и обратно, в том числе в аэропорт, на вокзал, а также непосредственно в месте командировки (Письма Минфина России от 14.06.2013 № 03-03-06/1/22223, от 27.06.2012 № 03-11-04/2/80, от 11.07.2012 № 03-03-07/33, от 08.11.2011 № 03-03-06/1/720). В расходах затраты на такси учитываются при условии, что они экономически оправданы (например, ранний приезд/отъезд и т.д.). Подтверждение расходов на такси: чек ККТ или квитанция в форме бланка строгой отчетности с реквизитами, предусмотренными в Постановлении Правительства РФ от 14.02.2009 № 112 «Об утверждении Правил перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом».

- Оплата проезда во время нахождения в командировке проезда на городском транспорте в черте населенного пункта, но при этом Положение о командировке организации не предусматривает возмещения данных расходов. Однако, по мнению контролирующих органов, такие затраты можно учесть в составе командировочных расходов. Для этого в коллективном договоре или другом локальном нормативном акте организации нужно предусмотреть обязанность работодателя возмещать расходы работника на проезд в городском транспорте, если они обусловлены целью командировки (Письма Минфина России от 21.07.2011 № 03-03-06/4/80, ФНС России от 12.07.2011 № ЕД-4-3/11246).

- Cервисный (комиссионный) сбор организации-посредника, расходы на оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов (Письмо УФНС России по г. Москве от 01.07.2010 № 16-15/069225@).

Какие затраты рискованно относить на расходы по налогу на прибыль

Первое. Оплата полисов ДМС от несчастных случаев при приобретении авиа — и железнодорожных билетов, которые являются приложением к данным билетам командированным работникам.

Расходы на добровольное страхование от несчастных случаев на воздушном и железнодорожном транспорте командированных работников также могут быть учтены в качестве командировочных расходов, если коллективным договором или локальным нормативным актом предусмотрено возмещение указанных расходов.

Способ оформления уплаты страховых взносов (на основании отдельного страхового полиса, являющегося приложением к билету, включением сумм взносов в стоимость проездного документа) принципиального значения не имеет.

Вместе с тем налоговые органы могут не согласиться с таким способом учета расходов на добровольное страхование от несчастных случаев на воздушном и железнодорожном транспорте при исчислении налоговой базы по налогу на прибыль.

Второе. Расходы, понесенные работником в связи с проездом на личном автомобиле к месту командировки и обратно (которые включают в себя расходы на ГСМ) и компенсируемые ему, для целей налога на прибыль могут быть учтены только в пределах норм, установленных Постановлением Правительства РФ от 08.02.

2002 № 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» (Письмо ФНС РФ от 21.

05.2010 № ШС-37-3/2199).

Третье. Суточные, выплачиваемые работнику, направленному в длительную командировку (более полугода).

Мнение 1: в случае если большую часть рабочего времени и большую часть трудовых обязанностей, предусмотренных трудовым договором, работники выполняют в иностранном государстве, фактическое место работы работников будет находиться в иностранном государстве и такие работники не могут считаться находящимися в командировке (Письма Минфина РФ от 28.04.2010 № 03-03-06/1/304, УФНС России по г. Москве от 30.09.2010 № 16-15/102339@).

Мнение 2: срок нахождения в командировке определяется работодателем с учетом объема, сложности и других особенностей служебного поручения (Положение об особенностях направления работников в служебные командировки, утвержденное Постановлением Правительства РФ от 13.10.

2008 № 749) и максимальным пределом не ограничен. Следовательно, независимо от длительности нахождения в командировке, работодатель вправе учесть в расходах по налогу на прибыль в части выплат суточных всю сумму, установленную в локальном акте организации (Постановление Арбитражного суда Московского округа от 23.09.

2015 № Ф05-12177/2015 № А40-167292/2014).

Четвертое. Затраты на проживание командированного сотрудника в месте командирования в арендованной квартире, но расходы документально не подтверждены. Однако, имеется судебная практика, которая в качестве альтернативы разрешает учесть в расходах сумму 700 руб.

(по России) или 2 500 руб. (по зарубежным командировкам) (Постановления Пятого арбитражного апелляционного суда от 11.12.2009 № 05АП-5540/2009 по делу № А59-2701/2009; ФАС Северо-Западного округа от 09.02.2007 по делу № А26-5126/2006-28, Четырнадцатого арбитражного апелляционного суда от 02.06.

2008 по делу № А05-4612/2007).

Пятое. Расходы по оплате стоимости билетов к месту командирования и обратно, если даты поездки не совпадают со сроком командировки. Имеются положительные для налогоплательщика разъяснения контролирующих органов и судебная практика (Письма Минфина России от 11.08.

2014 № 03-03-10/39800, от 30.07.2014 № 03-04-06/37503; Постановление ФАС Уральского округа от 19.06.2007 № Ф09-3838/07-С2), однако налоговые органы вправе высказать претензию и запросить пояснения. В данной ситуации многое будет зависеть от причины и количества дней несоответствия.

Шестое. Организация для выполнения работ привлекла сотрудника контрагента, возместила ему затраты по проезду и иные командировочные затраты. Согласно разъяснению Минфина России (Письмо от 24.09.

2015 № 03-03-06/1/54684) возмещение командировочных затрат физлицам, не являющимся работниками компании, не учитываются в расходах по налогу на прибыль в силу того, что поездка стороннего специалиста командировкой не считается.

Источник: https://school.kontur.ru/publications/231

Учет и налогообложение командировочных расходов

03.04.2002 В связи со вступлением в силу главы 25 Налогового кодекса РФ, а также с принятием нового Трудового кодекса изменились порядок направления работников в командировки и порядок учета командировочных расходов в целях налогообложения.

О том, как в новых условиях отразить расходы на командировку в бухгалтерском учете, а также о расходах, принимаемых для целей налогообложения, рассказывает кандидат экономических наук, аттестованный аудитор М.В. Семенова.

Содержание<\p>

Служебная командировка представляет собой поездку работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (статья 166 Трудового кодекса Российской Федерации — далее ТК РФ).

Трудовой кодекс (ст. 168 ТК РФ) устанавливает обязанность работодателя возместить работнику следующие расходы, понесенные в связи со служебной командировкой:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения указанных расходов определяются коллективным договором или локальными нормативными актами организации (ст. 168 ТК РФ).

Трудовое законодательство определяет только минимальный размер компенсации командировочных расходов на уровне, установленном Правительством РФ для организаций, финансируемых из федерального бюджета, то есть, организации вправе предусмотреть иной размер и состав компенсаций работнику, направляемому в командировку, при условии, что они не менее установленного минимального размера компенсаций.

Понятие служебной командировки относится к сфере трудового законодательства и не распространяется на отношения между сторонами договора подряда, которые регулируются нормами гражданского законодательства (см. главу 37 «Подряд» ГК РФ).

Если заказчик-организация предусматривает необходимость выполнения работ подрядчиком — физическим лицом вне места его постоянного жительства (в том числе на территории иностранного государства), порядок компенсации расходов, понесенных подрядчиком в связи с перемещением и выполнением работ в другой местности, должен быть оговорен в договоре подряда.

Такие дополнительные расходы могут быть оплачены подрядчику на основе подтверждающих документов или изначально учтены при определении цены договора. При этом размеры таких компенсаций не зависят от минимального уровня возмещения расходов, гарантированных работникам при направлении в служебные командировки.

Служебная командировка представляет собой поездку работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (статья 166 Трудового кодекса Российской Федерации — далее ТК РФ).

Трудовой кодекс (ст. 168 ТК РФ) устанавливает обязанность работодателя возместить работнику следующие расходы, понесенные в связи со служебной командировкой:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения указанных расходов определяются коллективным договором или локальными нормативными актами организации (ст. 168 ТК РФ).

Трудовое законодательство определяет только минимальный размер компенсации командировочных расходов на уровне, установленном Правительством РФ для организаций, финансируемых из федерального бюджета, то есть, организации вправе предусмотреть иной размер и состав компенсаций работнику, направляемому в командировку, при условии, что они не менее установленного минимального размера компенсаций.

Понятие служебной командировки относится к сфере трудового законодательства и не распространяется на отношения между сторонами договора подряда, которые регулируются нормами гражданского законодательства (см. главу 37 «Подряд» ГК РФ).

Если заказчик-организация предусматривает необходимость выполнения работ подрядчиком — физическим лицом вне места его постоянного жительства (в том числе на территории иностранного государства), порядок компенсации расходов, понесенных подрядчиком в связи с перемещением и выполнением работ в другой местности, должен быть оговорен в договоре подряда.

Такие дополнительные расходы могут быть оплачены подрядчику на основе подтверждающих документов или изначально учтены при определении цены договора. При этом размеры таких компенсаций не зависят от минимального уровня возмещения расходов, гарантированных работникам при направлении в служебные командировки.

Типовые формы учетных документов для оформления командировочных расходов утверждены постановлением Госкомстата России от 06.04.2001 № 26 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Для направления работника в служебную командировку должен быть оформлен приказ по организации за подписью руководителя, в котором должны быть указаны цель, сроки и место командировки, перечень лиц, направляемых в командировку (типовые формы № Т-9 «Приказ (распоряжение) о направлении работника в командировку», № Т-9а «Приказ (распоряжение) о направлении работников в командировку»).

Документом, подтверждающим факт направления работника в командировку, является командировочное удостоверение (типовая форма № Т-10 «Командировочное удостоверение»).

На командировочном удостоверении делаются отметки о дате убытия работника в командировку и его прибытии к месту назначения.

Подтверждением убытия работника в зарубежную командировку может служить отметка визового контроля в паспорте.

Для каждого работника должно быть сформулировано служебное задание, которое оформляется документом типовой формы № Т-10а «Служебное задание для направления в командировку и отчет о его выполнении». По возвращении из командировки, работник делает записи о выполнении служебного задания, его непосредственный руководитель делает пометки о полноте и качестве проделанной работы.

Вернувшись из командировки, работник заполняет авансовый отчет (типовая форма № АО-1, утв. постановлением Госкомстата России от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет»), к которому прилагает документы, подтверждающие понесенные расходы (кассовые и товарные чеки, счета, квитанции, билеты и др.).

Организация может прибегнуть к услугам туристической фирмы при направлении сотрудника в командировку.

Обоснованием такого решения может быть уменьшение расходов при приобретении путевки, по сравнению с приобретением услуг по проезду и проживанию отдельно.

Если поездка работника в служебную командировку была организована туристической фирмой, то документами, подтверждающими соответствующие расходы, будут:

- договор с туристической фирмой,

- расчетные документы,

- путевка установленного образца,

- документы, подтверждающие оплату.

Оформление указанных документов не исключает необходимость составления приказа о направлении в командировку, служебного задания, командировочного удостоверения, авансового отчета.

Хотя действующее законодательство не содержит требования о составлении сметы командировочных расходов, при расчете суммы аванса, выдаваемого работнику, целесообразно оценить расходы, чтобы обосновать сумму соответствующей выплаты.

Для целей бухгалтерского учета расходы, связанные со служебными командировками (как внутри страны, так и зарубежными) должны признаваться как расходы по обычным видам деятельности. Такие расходы отражаются в бухгалтерском учете следующими записями:

Дебет 20 (23, 25, 26, 29, …) Кредит 71- на сумму расходов,Дебет 19 Кредит 71- на сумму НДС, относящуюся к соответствующему расходу.

Расходы, связанные с отдыхом, развлечениями, мероприятиями культурно-просветительского характера, понесенные работником во время командировки, представляют собой внереализационные расходы (п.

12 положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утв. приказом Минфина России от 06.05.1999 № 33н) и должны отражаться следующим образом:

Дебет 91 Кредит 71

Если работодатель не принимает полностью (либо в какой-то части) расходы работника, осуществленные во время служебной командировки, то соответствующие суммы работник должен вернуть:

- или в кассу организации;

- или на расчетный счет;

- или организация удерживает соответствующие суммы из заработной платы работника.

В этом случае в бухгалтерском учете должны быть сделаны записи:

Дебет 71 Кредит 50 (51)- если работник возвращает соответствующие суммы в кассу (на расчетный счет) организации;Дебет 70 Кредит 71- если работник согласен с удержанием из заработной платы.

Если командировочные расходы понесены на территории иностранного государства и оплачены в иностранной валюте, то курсовые разницы, связанные с расчетами с командированным сотрудником, отражаются в бухгалтерском учете по дебету или кредиту счета 91 «Прочие доходы и расходы».

При этом командировочные расходы в иностранной валюте пересчитываются в рубли по курсу иностранной валюты, установленному ЦБ РФ, на дату утверждения авансового отчета (согласно приложению к положению по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2000), утв. приказом Минфина России от 10.01.2000 № 2н).

С 1 января 2002 года командировочные расходы учитываются для целей налогообложения в порядке, определенном главой 25 «Налог на прибыль организаций» НК РФ. Для того, чтобы командировочные расходы были приняты в уменьшение облагаемой базы по налогу на прибыль, они должны соответствовать требованиям, установленным п. 1 ст. 252 НК РФ, то есть, расходы должны быть:

- обоснованы (экономически оправданы и выражены в денежной форме);

- документально подтверждены (т.е., оформлены документами, соответствующими требованиям российского законодательства);

- произведены для осуществления деятельности, направленной на получение дохода.

Командировочные расходы следует классифицировать как прочие расходы, связанные с производством и реализацией (пп. 6 п. 1 ст. 253 НК РФ) и отражать в налоговом учете в составе прочих расходов (пп. 4 п. 2 ст. 253 НК РФ).

Расходы, связанные со служебными командировками, признаются таковыми в том налоговом периоде, к которому они относятся (независимо от времени фактической оплаты), при этом датой их осуществления признается дата утверждения авансового отчета командированного работника (пп. 4 п. 7 ст. 272 НК РФ).

Состав командировочных расходов для целей налогообложения определен в пп. 12 п. 1 ст. 264 НК РФ. К расходам, связанным с командировками, относятся следующие расходы:

- на проезд работника к месту командировки и обратно, к месту постоянной работы;

- по найму жилого помещения;

- суточные и (или) полевое довольствие в пределах норм, утверждаемых Правительством РФ;

- на оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Налоговый кодекс не содержит ограничений в части уменьшения налоговой базы по налогу на прибыль на сумму расходов по проезду к месту командировки и обратно, касающихся видов транспорта и стоимости проезда (бизнес- или экономический класс). Тем не менее, указанные расходы должны соответствовать общим требованиям, предъявляемым к расходам для целей налогообложения (п. 1 ст. 252 НК РФ).

В составе расходов на найм жилого помещения подлежат возмещению не только расходы на проживание, но также на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами).

К таким дополнительным услугам можно отнести оплату услуг связи, почтовых и прочих услуг, необходимых командированному работнику в производственных целях. Если же в счете гостиницы отдельной строкой выделены расходы на питание в ресторане, посещение сауны, бассейна и др.

, такие расходы не должны включаться в состав командировочных расходов для целей налогообложения.

Таким образом, нормирование расходов по найму жилого помещения для целей налогообложения не предусмотрено, однако не все расходы, связанные с проживанием командированного работника, могут приниматься в уменьшение облагаемой базы по налогу на прибыль.

Если командировка была организована через туристическую фирму, расходы по проживанию и проезду командированного работника также могут быть отнесены на расходы, принимаемые для целей налогообложения, при условии соответствующего документального оформления.

Нормы расходов организаций на выплату суточных установлены постановлением Правительства РФ от 08.02.

2002 № 93 «Об установлении норм расходов организаций на выплату суточных и полевого довольствия, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией». Указанные нормы распространяются на правоотношения, возникшие с 1 января 2002 года, согласно п. 3 вышеуказанного постановления.

Норма командировочных расходов за каждый день нахождения в командировке на территории РФ составляет 100 руб. Нормы командировочных расходов при заграничных командировках /InfoDescr.aspx?info=8 установлены приложением к постановлению в долларах США и различаются в зависимости от срока пребывания сотрудника в командировке (до 60 дней и более 60 дней).

Согласно п. 29 ст. 270 НК РФ, налоговая база по налогу на прибыль организаций не может быть уменьшена на суммы, направленные на оплату:

- путевок на лечение или отдых;

- экскурсий или путешествий;

- занятий в спортивных секциях, кружках или клубах;

- посещений культурно-зрелищных или физкультурных (спортивных) мероприятий;

- товаров для личного потребления работников,

а также другие аналогичные расходы, произведенные в пользу работников.

Соответственно, суммы компенсаций работнику указанных личных расходов, понесенных во время служебной командировки, не уменьшают облагаемую базу по налогу на прибыль.

При расчете налога на добавленную стоимость могут быть получены вычеты на суммы налога, уплаченные по расходам на командировки, в частности:

- расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями;

- расходам на наем жилого помещения, принимаемым к вычету при исчислении налога на прибыль организаций (п. 7 ст. 171 НК РФ).

Сумма налога на добавленную стоимость, подлежащая вычету, исчисляется по расчетной налоговой ставке 16,67% суммы указанных расходов без учета налога с продаж. В случае отсутствия документов, подтверждающих осуществление указанных расходов, сумма НДС, подлежащая вычету, исчисляется по расчетной налоговой ставке 16,67% установленных норм на указанные расходы.

Если расходы, связанные со служебной командировкой, понесены на территории иностранного государства, то НДС расчетным путем выделяться не должен, поскольку сумма соответствующего расхода не содержит налога.

Написать комментарий

Источник: https://buh.ru/articles/documents/13202/

Командировка сотрудника: документы, суточные, компенсация расходов — Эльба

На кого не распространяются правила из статьи:

- на беременных женщин и сотрудников до 18 лет — закон запрещает отправлять их в командировку. За это могут оштрафовать: ИП от 1 000 до 5 000 рублей, ООО от 30 000 до 50 000 рублей;

- на работников по договору подряда — если они отправляются в рабочие поездки, не нужно оформлять кадровые документы и выплачивать суточные. Компенсацию затрат на поездку можете включить в оплату по договору;

- на самого ИП — о рабочих поездках ИП читайте в статье Командировочные расходы ИП на УСН.

Вот пять шагов для оформления командировки.

Шаг 1: оформите приказ о командировке

Оформление командировки начинается с приказа. В нём укажите название вашего ООО или ФИО ИП, ФИО и должность работника, место, срок и цель командировки. Для удобства используйте стандартную форму приказа.

Если работник задерживается в командировке, издайте второй приказ в свободной форме с указанием причины продления командировки и нового срока её завершения.

Форма приказа о направлении в командировку

Шаг 2: оплатите командировку

Суточные

Суточные возмещают неудобства жизни вне дома. Они выплачиваются за каждый календарный день командировки, начиная со дня посадки в самолёт и заканчивая днём возвращения в город. Тратить суточные можно куда угодно — на музеи, кино или пару коктейлей в баре.

Выдайте суточные до отъезда работника. Их размер определите самостоятельно — закон не устанавливает минимальных и максимальных границ. Но суточные свыше 700 рублей в день для командировок по России и 2 500 рублей в день для заграничных командировок облагаются НДФЛ 13%.

Например, сотрудник едет на неделю в Москву. Вы платите суточные 1 000 рублей в день. Это больше лимита, поэтому 300 рублей в день облагаются НДФЛ. За 7 дней командировки из 7 000 суточных, нужно удержать и перечислить в налоговую 273 рубля НДФЛ. Удержите его из ближайшей зарплаты после возвращения сотрудника из командировки и утверждения авансового отчёта — подробности о нём будут дальше.

Компенсация расходов на жильё и проезд

Если сотрудник сам покупает билеты и бронирует отель, компенсируйте ему затраты до отъезда в командировку. На своё усмотрение можете компенсировать дополнительные гостиничные услуги — стоимость питания, интернета, прачечной, химчистки, аренды сейфа и т.д. Предупредите, чтобы он сохранил билеты, а из отеля взял чек или квитанцию. Это понадобится для подтверждения расходов.

По согласованию с работником можете компенсировать и другие расходы: например, на визу или загранпаспорт.

Зарплата

Зарплата выдаётся только за рабочие дни командировки в обычные сроки, но рассчитывается по среднему дневному заработку. Чтобы посчитать средний дневной заработок, разделите зарплату сотрудника за предыдущие 12 месяцев на количество отработанных за этот период дней.

Шаг 3: заполните табель учёта рабочего времени

В табеле учитывается рабочее время всех сотрудников. Дни командировки отметьте буквой «К» или цифрами «06».

Форма табеля учёта рабочего времени

Шаг 4: попросите у сотрудника авансовый отчёт

В течение трёх дней после возвращения из командировки сотрудник отчитывается о потраченных деньгах.

Для этого он заполняет авансовый отчёт, к которому прикладывает подтверждающие расходы документы — билеты, чеки, квитанции и т.д.

Неподтверждённые расходы можете не возмещать, но если решите их компенсировать, удержите НДФЛ 13%. Не нужно подтверждать документами израсходованные суточные, но включите их в авансовый отчёт отдельной строкой.

Бывают ситуации, когда работник не уложился в аванс и потратил больше. Например, ему пришлось задержаться на пару дней и из своего кармана оплатить проживание в отеле. Компенсируйте эти расходы и доплатите суточные за 2 дня.

Если он, наоборот, потратил не все деньги, то возвращает их.

Форма авансового отчёта

Шаг 5: учтите командировочные расходы при расчёте налога УСН

При расчёте налога УСН «Доходы минус расходы» учитывайте затраты, подтверждённые документами:

- на проезд: билеты на самолёт, поезд, автобус, квитанции из такси;

- на оформление визы, загранпаспорта — квитанция об оплате госпошлины, консульского сбора, копии визы или загранпаспорта;

- на жильё, кроме расходов на питание в отеле: квитанции из отеля, а если арендована квартира у частника — договор найма и расписка о получении денег;

- суточные: билеты туда и обратно подтверждают период командировки, за который выплачены суточные.

Учитывайте расходы в день утверждения авансового отчёта. А те расходы, которые возместили после, спишите на дату выдачи денег.

Статья актуальна на 05.04.2017

Источник: https://e-kontur.ru/enquiry/235