Учетная политика компании: когда дополнить, а когда изменить? — статья

Изменить учетную политику и дополнить – разные понятия. В отличие от изменений, порядок дополнений учетной политики организации четко не регламентирован. Сравним и посмотрим отличия на примере.

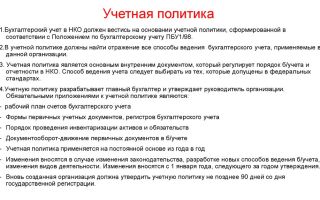

- Учетную политику (УП) утверждает руководитель организации.

- УП обязательна для применения всеми филиалами, представительствами и другими подразделениями компании (запрещено, чтобы в разных подразделениях применялись разные правила бухгалтерского учета).

- Приказ об учетной политике к формам бухгалтерской отчетности не относится! При этом основные элементы принятой учетной политики следует отразить в пояснительной записке, включенной в состав годовой бухгалтерской отчетности.

- УП формируется один раз — при создании организации — и применяется последовательно из года в год. Вовсе необязательно ежегодно формировать учетную политику для бухгалтерского учета. Но это необходимо, если изменилось законодательство РФ.

- УП можно дополнить или изменить. В чем разница?

Дополнить или изменить. В чем разница?

Учетная политика дополняется, если в деятельности компании появилось что-то новое, для чего в УП нет правил учета (п. 10 ПБУ 1/2008):

|

В отличие от дополнений, порядок внесения изменений в учетную политику строго регламентирован:

|

Случаи изменения учетной политики:

-

Изменилось законодательство РФ либо нормативные правовые акты по бухучету (например, вступил в силу новый закон о бухучете).

-

Организация разработала или выбрала новые способы ведения бухучета с целью повысить качество информации об объекте бухучета (например, изменила способ начисления амортизации, посчитав его более выгодным).

-

Существенно изменились условия хозяйствования (компания реорганизована, изменились виды деятельности и пр.) (п. 6 ст. 8 Закона 402-ФЗ).

Пример. Когда в учетную политику вносить изменения, а когда дополнения?

Представьте ситуацию… В 2012 году магазин «Прорыв» хорошо заработал на продаже нано-пончиков.

Прибыль возросла втрое! Вдохновленный головокружительным успехом, директор Игнатий Васечкин решил расширить горизонты бизнеса и с нового года заняться оптовой торговлей.

Подумал — сделал! В феврале директор нанял пять новых сотрудников, арендовал два новых склада, договорился о продажах с нужными людьми.

А что же в это время делала трудолюбивая Мария — главный бухгалтер компании? В начале месяца она подготовила необходимый пакет документов, а также дополнила учетную политику:

- прописала способы ведения учета операций, связанных с оптовой торговлей;

- прописала способы оценки товаров;

- установила порядок расчета цен.

Компания устремилась к новым вершинам бизнеса! Мария знает, что дополнить учетную политику можно, если в деятельности компании появится что-то новое. А вот изменять учетную политику — только в трех случаях (п. 6 ст. 8 Закона 402-ФЗ, перечислены выше).

Интересно, а что будет делать главный бухгалтер компании «Прорыв», если директору придет еще одна гениальная идея о развитии бизнеса? Например, если помимо нано-пончиков он решит производить нано-коржики и реализовывать их на мировом рынке? В этом случае Мария тут же дополнит учетную политику. И будет делать это сколько угодно раз в течение года, поскольку ограничений на внесение дополнений в этот документ в законодательстве нет!

С какой даты вступают в силу изменения в учетную политику?

Изменения в учетную политику вступают в силу с 1 января года, следующего за годом их утверждения (п. 7 ст. 8 Закона 402-ФЗ).

Узнайте 5 правил, которые помогут внести изменения и дополнения в учетную политику для целей бухгалтерского учета, в статье.

Источник: https://school.kontur.ru/publications/52

Дополнение, изменение и раскрытие учетной политики (Лопатина А.М.)

Дата размещения статьи: 15.05.2015

Близится к завершению очередной календарный год. Самое время вносить дополнения и изменения в учетную политику для целей бухгалтерского учета и налогообложения.

Разобраться в том, чем различаются эти понятия, как такие действия правильно осуществляются, как отражаются последствия внесенных изменений, какие существуют ограничения на изменение учетной политики для целей налогового учета, вам поможет настоящая статья.

Кроме этого, мы расскажем о порядке раскрытия учетной политики. Но для начала предостережем читателей от совершения одной очень распространенной ошибки.

Как корабль назовешь…

По умолчанию предполагается, что учетная политика сформирована на основе следующих допущений (п. 5 ПБУ 1/2008 «Учетная политика организации» ):

— имущественная обособленность (активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций);

— непрерывность деятельности (организация будет продолжать свою деятельность в обозримом будущем, у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и следовательно, обязательства будут погашаться в установленном порядке);

— последовательность применения учетной политики (принятая организацией учетная политика применяется последовательно от одного отчетного года к другому);

— временная определенность фактов хозяйственной деятельности (факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от времени поступления или выплаты денежных средств, связанных с этими фактами).

———————————

Утверждено Приказом Минфина России от 06.10.2008 N 106н.

В ст. 313 НК РФ также закреплено, что учетная политика для целей налогообложения должна формироваться исходя из принципа последовательности применения норм и правил налогового учета.

Обратите внимание! Если учетная политика организации формировалась исходя из иных допущений, то они вместе с причинами их применения должны быть раскрыты в бухгалтерской отчетности (п. 19 ПБУ 1/2008, п. 32 ПБУ 4/99 «Бухгалтерская отчетность организации» ).

———————————

Утверждено Приказом Минфина России от 06.07.1999 N 43н.

Необходимо рассмотреть последовательность применения учетной политики подробнее, так как часто компании, не подозревая об этом, не соблюдают данное допущение. Дело в том, что учетную политику организация утверждает единожды — при своем создании — и применяет ее до даты ликвидации.

Что касается ведения бухгалтерского учета, то вновь созданная организация и компания, возникшая в результате реорганизации, должны оформить учетную политику не позднее 90 дней со дня государственной регистрации. И такая учетная политика считается применяемой со дня государственной регистрации юридического лица (п. 9 ПБУ 1/2008).

Учетная политика для целей налогообложения, принятая вновь созданной организацией, утверждается не позднее окончания первого налогового периода. Такая учетная политика считается применяемой со дня создания организации (п. 12 ст. 167 НК РФ).

Таким образом, законодательством не установлена обязанность ежегодно формировать учетную политику. Поэтому в названии документа нужно указывать, к примеру, не «Учетная политика на 2014 год», а «Учетная политика с 2014 года».

Не принципиально, будет учетная политика для целей бухгалтерского учета и налогообложения оформлена двумя разными документами или одним, состоящим из двух разделов.

Чтобы облегчить восприятие информации, мы сначала рассмотрим внесение дополнений и изменений в учетную политику для целей налогообложения, а затем разберем аналогичные операции в отношении учетной политики для бухгалтерского учета.

Внесение дополнений в учетную политику для целей налогообложения

Согласно ст. 313 НК РФ при появлении новых видов деятельности у организации ей предоставляется право вносить в налоговую учетную политику дополнения, регулирующие правила налогового учета новых операций.

Такие поправки вносятся в документ по мере необходимости (несколько раз в год, не обязательно с начала года). При этом издается приказ (распоряжение) руководителя.

Отметим, что налоговое законодательство (в отличие от ПБУ) не требует обоснования решения компании о внесении дополнений и изменений в учетную политику.

Внесение изменений в учетную политику для целей налогообложения

В абз. 6 ст. 313 НК РФ поименованы случаи, при которых требуется внести изменения в утвержденную учетную политику для целей налогообложения:

— изменение организацией применяемых методов учета (новый метод можно применять с начала нового налогового периода, то есть начиная с календарного года, следующего за годом внесения изменений);

— изменение законодательства о налогах и сборах (новый метод можно применять не ранее чем с момента вступления в силу поправок в налоговом законодательстве).

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/3765

О возможности изменения учетной политики в середине года

Как известно, приказ об утверждении учетной политики издается в конце года. Принятая в соответствии с этим приказом учетная политика начинает действовать с начала следующего года.

А что делать, если в течение года, в период действия принятой учетной политики, общество приходит к выводу, что может получать более достоверную учетную информацию, применяя методы, отличные от тех, которые изложены в утвержденной учетной политике? Можно ли внести изменения в учетную политику?

Приведем условную ситуацию. В середине года общество решило внести изменения в Методику калькулирования себестоимости продукции (далее — Методика калькулирования), которая является приложением к учетной политике. Приказ о внесении изменений в учетную политику был издан в октябре 2012 г.

Согласно данным изменениям себестоимость продукции за 2012 г. была пересчитана с 1 января 2012 г., изменения отражены в декабре 2012 г. В соответствии с отраслевой спецификой общество не имеет остатков незавершенного производства и готовой продукции по всем видам деятельности в период с 2010 по 2012 г.

(включительно). Общество отражает расшифровку показателя себестоимости в разрезе видов деятельности только в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. Новые методы учета, вызвавшие необходимость изменения учетной политики, применяются обществом с начала отчетного года.

Рассмотрим, правомерны ли действия общества.

Согласно п.

2 ПБУ 1/2008 [1] под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

В пункте 4 ПБУ 1/2008 указано, что в учетной политике утверждаются рабочий план счетов бухгалтерского учета, формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности, порядок проведения инвентаризации активов и обязательств организации, способы оценки активов и обязательств, правила документооборота и технология обработки учетной информации, порядок контроля над хозяйственными операциями и другие решения, необходимые для организации бухгалтерского учета.

Иными словами, состав и полнота учетной политики должны определяться собственно самими хозяйствующими субъектами, так как в ПБУ 1/2008 определен минимальный перечень утверждаемых в учетной политике положений и этот перечень является открытым.

Согласно п.

8 ПБУ 1/2008 принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Таким образом, изменение Методики калькулирования, которая входит в состав учетной политики общества в качестве приложения, является изменением учетной политики.

В пункте 10 ПБУ 1/2008 указано, что изменение учетной политики организации возможно:

- при изменении законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету;

- разработке организацией новых способов ведения бухгалтерского учета. Применение нового способа предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенном изменении условий хозяйствования.

Согласно п.

14 Международного стандарта финансовой отчетности (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» [2] организация должна вносить изменения в учетную политику обязательно, если такое изменение приведет к тому, что финансовая отчетность будет предоставлять надежную и более уместную информацию о влиянии операций, прочих событий или условий на финансовое положение, финансовые результаты или движение денежных средств предприятия.

Согласно п.

12 ПБУ 1/2008 изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения.

В пункте 4 ст. 6 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» (далее — Закон № 129-ФЗ), который действовал в 2012 г.

, было указано, что изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

Аналогичные положения в п. 6 и 7 ст. 8 содержит действующий в настоящее время Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете». А именно изменение учетной политики может производиться при следующих условиях:

- при изменении требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

- разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

- существенном изменении условий деятельности экономического субъекта.

В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения.

Из изложенного следует, что вносимые в учетную политику изменения должны применяться обществом с начала отчетного года, когда вносятся эти изменения. Момент начала применения вносимых в учетную политику изменений не зависит от того, когда эти изменения были оформлены соответствующей организационно-распорядительной документацией (приказом) общества.

Изменение Методики калькулирования связано с применением обществом нового способа ведения бухгалтерского учета, который предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации, т.е. более корректную оценку себестоимости основных видов деятельности общества.

В случае разработки обществом новых способов ведения бухгалтерского учета последствия изменений в учетной политике отражаются в бухгалтерской отчетности ретроспективным методом.

Этот метод применяется, только если указанные последствия оказали или способны оказать существенное влияние на финансовое положение и финансовые результаты деятельности общества и (или) движение его денежных средств, а оценка этих результатов в отношении периодов, предшествующих отчетному, может быть произведена с достаточной степенью надежности. В противном случае применяется перспективный метод (п. 15 ПБУ 1/2008).

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида.

Ретроспективное отражение заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в бухгалтерской отчетности период, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида (п. 15 ПБУ 1/2008).

Согласно п.

16 ПБУ 1/2008 изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности.

В силу п. 2 ст. 12 Закона № 129-ФЗ в состав бухгалтерской отчетности организаций должны были входить:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- приложения к ним, предусмотренные нормативными актами;

- аудиторское заключение;

- пояснительная записка.

В учетной политике общества установлен следующий порядок определения уровня существенности вносимых изменений и принятия решения о внесении корректировок в бухгалтерскую отчетность:

- рассчитывается доля корректировки в каждой из статей бухгалтерской отчетности, в которых должны быть осуществлены корректировки. При этом берется значение статей бухгалтерской отчетности за тот период, в котором необходима корректировка, и значение статей бухгалтерской отчетности за все последующие периоды до последней отчетной даты включительно;

- рассчитывается удельный вес корректируемой статьи баланса с учетом корректировки в валюте баланса;

- если данные отчетности уже были откорректированы по сделанным ранее существенным корректировкам, то доля новой корректировки рассчитывается по отношению к последним откорректированным данным;

- корректировка может рассматриваться как существенная, если хотя бы в одном из периодов в результате расчетов были выполнены следующие условия:

- корректировка, влияющая на статьи баланса, составила 2% и более от собственного капитала (или 5% и более от каких-либо иных корректируемых статей бухгалтерской отчетности) с учетом исправления и удельный вес изменяемой статьи баланса составил 1% и более от валюты баланса с учетом исправлений

или

- доля корректировок, влияющих на статьи отчета о прибылях и убытках, составила 5% и более от суммы прибыли до налогообложения с учетом исправлений и 1% и более от любой откорректированной статьи формы № 2 до суммы прибыли до налогообложения с учетом исправлений.

В учетной политике общества указано, что в целях составления бухгалтерской отчетности существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5%, если иное не установлено в других разделах настоящего документа.

В связи с тем, что:

- общество не имеет и не имело остатков незавершенного производства и готовой продукции по всем видам деятельности в период с 2010 по 2012 г. (включительно);

- изменения, внесенные в Методику калькулирования, не влияют на оценку выручки общества;

- изменения, внесенные в Методику калькулирования, изменяют оценку себестоимости в разрезе видов деятельности общества, но не влияют на оценку себестоимости услуг (работ, продукции) общества в целом, изменений по статьям бухгалтерского баланса и отчета о прибылях и убытках не произойдет.

Таким образом, поскольку внесение изменений в учетную политику общества оформлено соответствующим организационно-распорядительным документом, новые методы учета применяются обществом с начала отчетного года, а влияние изменений на показатели отчетности является несущественным, можно заключить, что действия общества правомерны.

[1] Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 утверждено приказом Минфина России от 6 октября 2008 г. № 106н.

[2] Введен в действие на территории РФ приказом Минфина России от 25 ноября 2011 г. № 160н.

Источник: https://gaap.ru/articles/O_vozmozhnosti_izmeneniya_uchetnoy_politiki_v_seredine_goda/

Изменения в учетную политику

В нашей организации есть учетная политика ______, в которую мы вносим изменения. Процедура внесения изменений в эту четную политику какая? Просто издать приказ о том, что в такой-то пункт вносятся такие-то изменения?

Процедура внесения изменений в учетную политику состоит из следующих этапов:

Подробнее см. материал (с примером) в обосновании.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

Ситуация: Как внести изменения в учетную политику

Изменения в учетную политику можно внести только в двух случаях:

Для этого нужно:

- подготовка текста изменений или дополнений с их обоснованием;

- определение даты вступления изменений в силу (например, 1 января следующего года);

- проверка соблюдения ограничений, связанных с продолжительностью применения отдельных методов налогового учета (некоторые методы организация должна применять, не изменяя, в течение нескольких налоговых периодов);

- утверждение изменений или дополнений в учетной политике приказом руководителя.

- вы решили поменять ранее выбранный метод учета;

- меняется законодательство о налогах и сборах.

- подготовить текст изменений или дополнений с их обоснованием;

- определить дату вступления изменений в силу (например, 1 января следующего года);

- проверить, соблюдаются ли ограничения, связанные с продолжительностью применения отдельных методов налогового учета (некоторые методы организация должна применять, не изменяя, в течение нескольких налоговых периодов);

- утвердить изменения или дополнения в учетной политике приказом руководителя.*

Такой вывод следует из статьи 313 Налогового кодекса РФ.

В зависимости от причины, вызвавшей изменения в учетной политике, они вступают в силу в разное время:

- при смене метода учета – с начала нового налогового периода (с 1 января года, следующего за внесением изменений);

- при изменении законодательства – не ранее даты вступления изменений в силу.

Об этом сказано в абзаце 6 статьи 313 Налогового кодекса РФ.

В течение календарного года корректировать учетную политику можно только в связи с изменениями законодательства.

Если поправки вступают в силу задним числом (с начала текущего года), изменения в учетную политику также могут действовать с начала года. Сдавать уточненные декларации при этом не нужно.

Учтите изменения при составлении декларации за текущий отчетный (налоговый) период (письмо Минфина России от 28 октября 2005 г. № 03-03-04/1/317).

Меняя учетную политику в части расходов, помните о таких правилах.

Во-первых, измененные положения о порядке учета прямых расходов распространяются только на операции нового налогового периода – задним числом применять их нельзя.

Прямые расходы по операциям, не завершенным к началу нового налогового периода, учитывают в прежнем порядке. Например, с нового года организация исключила из состава прямых расходов затраты на хранение материалов.

Тогда в порядке, предусмотренном для списания косвенных расходов, можно учитывать лишь те затраты, которые случились после нового года. Недосписанные расходы, понесенные организацией до нового года, будут уменьшать налогооблагаемую прибыль в прежнем порядке.

То есть по мере реализации продукции, в стоимость которой эти затраты были включены (ст. 319, абз. 6 ст. 313 НК РФ, письмо Минфина России от 20 мая 2010 г. № 03-03-06/1/336).

Во-вторых, скорректированный порядок учета косвенных или внереализационных расходов распространяется на отношения, возникшие до изменений. Например, с нового года организация изменила способ определения предельной величины процентов по кредитам и займам (ст.

269 НК РФ). Измененные положения применяются ко всем расходам в виде процентов, возникшим с начала нового года. Независимо от того, когда организация получила кредиты или займы, по которым начисляются проценты (письмо Минфина России от 9 ноября 2010 г.

№ 03-03-06/2/191).

Также существует минимальная периодичность, которую должны действовать некоторые правила. В частности, в течение двух налоговых периодов подряд нельзя изменить метод:

Пример внесения изменений в учетную политику для целей налогообложения прибыли. Уточнения внесены в связи со сменой коммерческой организацией метода налогового учета стоимости товаров

ООО «Торговая фирма «Гермес»» занимается оптовой торговлей. Дата ее регистрации – 5 марта 2013 года. В учетной политике организации для целей налогообложения закреплено, что стоимость товаров определяют без учета расходов, связанных с их приобретением. Расходы по хранению товаров на складе учитывают в составе косвенных.

При подготовке учетной политики на 2014 год руководство организации решило изменить метод формирования покупной стоимости товаров – увеличить ее на стоимость складских затрат (оплаченных сторонней организации).

Однако статья 320 Налогового кодекса РФ накладывает ограничения на время применения этого метода учета. Организация обязана формировать покупную стоимость товаров по установленному способу не менее двух последовательных налоговых периодов.

Учитывая, что «Гермес» создан 5 марта 2013 года, первым налоговым периодом применения установленного ранее способа оценки будет 2013 год (п. 2 ст. 55 НК РФ), а вторым – 2014 год.

Соответственно, организация вправе изменить учетную политику только с 1 января 2015 года.

24.02.2016

Профессиональная справочная система для юристов, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Попробуйте бесплатно

Источник: https://www.law.ru/question/40283-izmeneniya-v-uchetnuyu-politiku

Возможно ли внести изменения в учетную политику для целей налогообложения в середине года?

Возможно ли внести изменения в учетную политику для целей налогообложения в середине года?

Ответ: Возможно, но только в определенных случаях. Поясним более подробно.

Учетная политика для целей налогообложения — это выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (п. 2 ст. 11 НК РФ). Учетная политика — необходимый инструмент для исчисления налогов.

По общему правилу учетная политика для целей налогообложения применяется с 1 января года, следующего за годом ее утверждения (п. 12 ст. 167 НК РФ).

Организации меняют учетную политику в двух случаях:

- при изменении законодательства;

- при принятии решения об изменении порядка исчисления и (или) уплаты налогов. Так, если учреждение решит сменить метод начисления амортизации, например, с нелинейного на линейный или обратно (п. 1 ст. 259 НК РФ), об этом нужно будет написать в налоговой учетной политике.

Принятая организацией учетная политика для целей налогообложения утверждается приказом (распоряжением) руководителя организации. Она является обязательной для всех обособленных подразделений.

Подробно возможности изменения учетной политики описаны в ст. 313 НК РФ. В ней сказано, что решение о внесении изменений в учетную политику для целей налогообложения принимается:

- при изменении методов учета — с начала нового налогового периода;

- при изменении законодательства о налогах и сборах — не ранее чем с момента вступления в силу новых норм.

Кроме того, в деятельности учреждения могут возникнуть ситуации, когда без изменения учетной политики в середине года нельзя обойтись в принципе.

Например, в случаях, когда налогоплательщик начал осуществлять новые виды деятельности, он обязан определить и отразить в налоговой учетной политике принципы и порядок отражения для целей налогообложения этих видов деятельности (ст. 313 НК РФ). Возможно, в течение года у учреждения появится новое обособленное подразделение.

В такой ситуации в налоговой учетной политике нужно будет отразить, в частности, порядок оформления «обособленцем» счетов-фактур и ведения книг покупок и продаж, показатель для расчета налога на прибыль, приходящегося на обособленное подразделение, и другие данные.

Таким образом, обновление учетной политики в течение года возможно, но только в определенных случаях: при изменении законодательства или возникновении обстоятельств, при которых без изменения налоговой учетной политики никак не обойтись. Если же учреждение планирует изменить порядок исчисления и (или) уплаты налогов, то для этого придется дождаться нового года.

НК РФ не требует предоставлять учетную политику ни налоговым органам, ни каким-либо иным пользователям.

Однако при проведении проверки сотрудники инспекции вправе потребовать у организации предоставить им налоговую учетную политику (подп. 1 п. 1 ст. 31 НК РФ).

Если этого не сделать, то организацию могут оштрафовать на 200 руб. (п. 1 ст. 126 НК РФ), а ее должностных лиц — на 300-500 руб. (ч. 1 ст. 15.6 КоАП).

Отвечает: Ю.В. Юрьева, эксперт Международного центра финансово-экономического развития

Источник: https://www.budgetnik.ru/qa/2259981-vozmojno-li-vnesti-izmeneniya-v-uchetnuyu-politiku-dlya-tseley-nalogooblojeniya-v

Как часто можно менять налоговую политику

Вовсе необязательно ежегодно формировать учетную политику для бухгалтерского учета. Но это необходимо, если изменилось законодательство РФ.

- УП можно дополнить или изменить. В чем разница?

- Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер». Дополнить или изменить. В чем разница? Учетная политика дополняется, если в деятельности компании появилось что-то новое, для чего в УП нет правил учета (п.

Внимание

Поэтому коммерсанты обратилась в арбитражный суд с заявлением об обязании вернуть из бюджета излишне уплаченный налог и сверх того – проценты за пользование денежными средствами, рассчитанные на день вынесения решения. Судейское единодушие В зале суда налоговики еще раз пояснили, что фирма изначально вела учет НДС пропорционально общей выручке соответственно по видам деятельности, облагаемым и необлагаемым данным видом налога.

При этом налог по приобретенным товарам (работам, услугам) отражался в декларациях в составе вычетов.

Когда можно изменять и дополнять учетную политику

Однако при принятии подобного решения нужно учесть следующее:

- Если УП от периода к периоду не меняется, разумно применять принцип рациональности — вместо ежегодного утверждения учетной политики при ее первичном оформлении указать дату, начиная с которой указанный документ подлежит применению (вместо указания очередного года).

- Все изменения и дополнения в УП вносить, не переутверждая всю действующую УП, т. е.

Учетная политика компании: когда дополнить, а когда изменить?

Что касается предпринимателей, то они бухучет вести не обязаны, поэтому бухгалтерской политики у них не будет. А вот налоговую надо утвердить в том же порядке, что и организации.

После того как учетная политика составлена и утверждена, ежегодно пересматривать и корректировать ее нет необходимости. Документ будет применяться последовательно из года в год.

Но иногда все же нужно вносить в него поправки, и далее мы расскажем об этих случаях. Сразу отметим, для того чтобы внести изменения или дополнения, заново утверждать учетную политику нет необходимости.

Достаточно подготовить приказ о внесении изменений (дополнений) в политику и в нем указать все поправки. Но если вам удобнее издать новую политику, можете поступить и так, запрета нет. Корректировка политики может потребоваться в связи с новшествами в законодательстве.

Учетная политика: распространенные заблуждения

Так вот, в подобных случаях можете без проблем внести дополнения в учетную политику, как только это потребуется. Применять новшества можно с момента, когда они были утверждены (абз.

5 п. 10 ПБУ 1/2008 и ст. 313 НК РФ). Образец дополнений мы привели выше. Май 2015 г.

Можно ли изменить учетную политику в середине года?

Важно

Вступив в должность, новоиспеченная финансовая начальница подготовила и обновила ряд документов, в том числе и несколько приказов об изменении учетной политики предприятия, которые меняли порядок определения пропорций сумм НДС по приобретаемым товарам, используемым для осуществления операций, облагаемых этим налогом и освобождаемых от налогообложения. Основываясь на этом «новшестве», бухгалтерия пересчитала размер НДС, подлежащего восстановлению, и дополнительно заявила к возмещению новые суммы.

Причем изменения были внесены, что называется, «задним числом»: новый главбух решила «подредактировать» способ учета налога на добавленную стоимость в тех периодах, за которые фирма уже давно отчиталась. А дело решили «поправить» представлением в инспекцию уточненных деклараций. Это-то, в конечном счете, и привлекло внимание ревизоров.

Правда и мифы об учетной политике-2017

Изменения учетной политики применяются не ранее начала отчетного периода, следующего за периодом их утверждения. Изменение же учетной политики, вызванное поправками в законодательство, применяется с момента вступления в силу соответствующего нормативного акта (закона, ПБУ и т.п.) п. 12

ПБУ 1/2008, ст. 313 НК РФ. Причем если изменившийся закон обязывает организацию применять какой-то способ учета, то она обязана это делать, даже если изменения в ее учетную политику не вносились. Учтите, что некоторые способы учета, применяемые организацией, она не вправе изменять в течение определенного периода.

В частности, выбранный способ учета транспортно-заготовительных расходов (ТЗР) по товарам для целей налогообложения торговая организация обязана применять минимум в течение двух лет подряд ст. 320 НК РФ. Изменения или дополнения в учетную политику утверждаются приказом руководителя п. п.

Как составить учетную политику для целей бухучета

Информацию об учетной политике нужно раскрывать в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Там же потребуется привести сведения об измененной учетной политике.

Так, обновив учетную политику в отчетном году, в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах необходимо раскрыть следующую информацию:- причину изменения;- содержание обновленных или новых пунктов;- порядок того, как будут отражены последствия изменения учетной политики в бухгалтерской отчетности (ретроспективно или перспективно);- суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов;- сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, – в той степени, в которой это практически возможно.

Источник: http://zakon52.ru/kak-chasto-mozhno-menyat-nalogovuyu-politiku-2/

Комментарии Минфина к изменениям в ПБУ Учетная политика

Информационное сообщение Минфина РФ от 2 августа 2017 г. N ИС-учет-9Приказом Минфина России от 28 апреля 2017 г. N 69н внесен ряд изменений в Положение по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации», утвержденное приказом Минфина России от 6 октября 2008 г. N 106н.

Главные цели изменений — упорядочение процедуры формирования учетной политики организации, активизация применения МСФО при выработке учетной политики организации, а также приведение норм ПБУ 1/2008 в соответствие с Федеральным законом «О бухгалтерском учете».

Изменения в ПБУ 1/2008 вступают в силу с 6 августа 2017 г.

Определено соотношение учетной политики разных организаций

В соответствии с частью 2 статьи 8 Федерального закона «О бухгалтерском учете» экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

Исходя из этого ПБУ 1/2008 дополнено указанием на то, что организация выбирает способы ведения бухгалтерского учета независимо от выбора способов ведения бухгалтерского учета другими организациями.

Вместе с тем согласно части 14 статьи 21 Федерального закона «О бухгалтерском учете» экономический субъект, имеющий дочерние общества, вправе разрабатывать и утверждать свои стандарты, обязательные к применению такими обществами.

В связи с этим в ПБУ 1/2008 уточнено, что в случае, когда утвержденные основным обществом стандарты бухгалтерского учета обязательны к применению его дочерним обществом, последнее формирует свою учетную политику исходя из стандартов бухгалтерского учета основного общества.

Уточнен алгоритм формирования учетной политики организации

Исходя из части 3 статьи 8 Федерального закона «О бухгалтерском учете» при формировании учетной политики в отношении конкретного объекта бухгалтерского учета организация делает выбор из числа способов, допускаемых федеральными стандартами бухгалтерского учета.

На основе обобщения и анализа правоприменительной практики приказом Минфина России от 28 апреля 2017 г. N 69н уточнен алгоритм формирования учетной политики организации.

В новой редакции ПБУ 1/2008 предусмотрены процедуры формирования учетной политики организации для следующих случаев:1) федеральный стандарт бухгалтерского учета устанавливает один способ бухгалтерского учета по конкретному вопросу ведения бухгалтерского учета;2) федеральный стандарт бухгалтерского учета устанавливает несколько допустимых способов бухгалтерского учета по конкретному вопросу ведения бухгалтерского учета;3) федеральный стандарт бухгалтерского учета не содержит допустимые способы бухгалтерского учета по конкретному вопросу ведения бухгалтерского учета.В первом случае учет конкретного объекта бухгалтерского учета ведется способом, установленным федеральным стандартом бухгалтерского учета. Иначе, в учетную политику организации включается именно тот способ ведения бухгалтерского учета, который предусмотрен соответствующим федеральным стандартом бухгалтерского учета.Во втором случае организация выбирает из всех допускаемых федеральным стандартом способов ведения бухгалтерского учета тот, который обеспечивает формирование качественной информации о конкретном объекте бухгалтерского учета. Данный выбор должен производиться организацией на основе критериев, установленных ПБУ 1/2008. В общем случае такими критериями являются установленные ПБУ 1/2008 допущения (имущественной обособленности, непрерывности деятельности, последовательности применения учетной политики, временной определенности фактов хозяйственной деятельности) и требования (полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости, рациональности). В случае, когда речь идет о формировании в бухгалтерском учете несущественной информации, организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности. При этом несущественной признается информация, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности.В третьем случае организация самостоятельно разрабатывает соответствующий способ ведения бухгалтерского учета по конкретному вопросу. При разработке способа ведения бухгалтерского учета она должна исходить из требований законодательства Российской Федерации о бухгалтерском учете, федеральных и (или) отраслевых стандартов и основываться на установленных ПБУ 1/2008 допущениях и требованиях к учетной политике. Приказом Минфина России от 28 апреля 2017 г. N 69н введена последовательность использования различных источников. В качестве источника первой очереди применяются Международные стандарты финансовой отчетности (далее — МСФО) по аналогичным вопросам. Если МСФО не содержат необходимых способов ведения бухгалтерского учета, то организация должна ориентироваться на положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам. Если же организация не находит соответствующие решения в стандартах, то она должна руководствоваться рекомендациями в области бухгалтерского учета, принимаемыми согласно Федеральному закону «О бухгалтерском учете» органами негосударственного регулирования бухгалтерского учета.

Кроме того, в третьем случае организация, которая вправе применять упрощенные способы бухгалтерского учета, может разрабатывать способ ведения бухгалтерского учета по конкретному вопросу, руководствуясь исключительно требованием рациональности. В случае, когда речь идет о формировании в бухгалтерском учете несущественной информации, организация вправе разрабатывать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности.

Урегулирован порядок отступления от общего алгоритма формирования учетной политики

ПБУ 1/2008 дополнено специальными нормами, регламентирующими действия организации при выборе (разработке) способов ведения бухгалтерского учета в случаях, когда следование общему порядку приводит к недостоверному представлению финансового положения такой организации, финансовых результатов ее деятельности и движения ее денежных средств в бухгалтерской (финансовой) отчетности. При этом речь идет об исключительных случаях. В этих случаях и при соблюдении всех следующих условий организация вправе отступить от общего порядка формирования учетной политики. ПБУ 1/2008 установлены следующие условия:1) определены обстоятельства, препятствующие формированию достоверного представления о финансовом положении организации, финансовых результатах деятельности и движении денежных средств в бухгалтерской (финансовой) отчетности;2) возможен альтернативный способ ведения бухгалтерского учета, применение которого позволяет устранить указанные обстоятельства;3) альтернативный способ ведения бухгалтерского учета не приводит к возникновению других обстоятельств, при которых бухгалтерская (финансовая) отчетность организации будет давать недостоверное представление о ее финансовом положении, финансовых результатах деятельности и движении денежных средств.В этой связи ПБУ 1/2008 также дополнено требованиями к раскрытию информации об отступлении от общих правил и применении альтернативного способа ведения бухгалтерского учета.В случае если организация отступает от общего порядка формирования учетной политики, она обязана раскрыть следующую информацию в своей бухгалтерской (финансовой) отчетности:1) наименование федерального стандарта бухгалтерского учета, устанавливающего способ ведения бухгалтерского учета, от применения которого организация отступила, с кратким описанием этого способа;2) обстоятельства, в результате которых применение общего порядка формирования учетной политики, приводит к тому, что бухгалтерская (финансовая) отчетность организации не позволяет получить достоверное представление о ее финансовом положении, финансовых результатах деятельности и движении денежных средств, и причины наступления этих обстоятельств;3) содержание примененного организацией альтернативного способа ведения бухгалтерского учета, и объяснение, каким образом этот способ устраняет недостоверность представления финансового положения организации, финансовых результатов ее деятельности и движения денежных средств;

4) значения всех показателей бухгалтерской (финансовой) отчетности организаций, которые были изменены в результате отступления от общего порядка формирования учетной политики, как если бы такое отступление не было сделано, и величину корректировки каждого показателя. Иными словами, организация должна включить в отчетность сравнительный анализ (сверку) всех показателей бухгалтерской (финансовой) отчетности, которые были изменены в результате описанного отступления, как если бы отступление не было сделано.

Введено право организации унифицировать учетную политику по МСФО и по российским правилам

Приказом Минфина России от 28 апреля 2017 г.

N 69н введено право организации формировать учетную политику с учетом требований МСФО.

Такое право предоставлено организациям, которые раскрывают:консолидированную финансовую отчетность, которая согласно Федеральному закону «О консолидированной финансовой отчетности» составляется в соответствии с МСФО, илисоставленную по МСФО финансовую отчетность организации, не создающей группу (см.

часть 5 статьи 2 Федерального закона «О консолидированной финансовой отчетности»).Данные организации при формировании учетной политики могут руководствоваться федеральными стандартами бухгалтерского учета с учетом требований МСФО.

Это, в частности, означает, что если применение какого-то способа ведения бухгалтерского учета, предусмотренного федеральным стандартом бухгалтерского учета, приводит к несоответствию учетной политики организации требованиям МСФО (т.е.

препятствует соблюдению этих требований), то такая организация вправе не применять данный способ ведения бухгалтерского учета. Вместо этого способа ведения бухгалтерского учета применяется способ, предусмотренный соответствующим МСФО.В описанном случае в отношении каждого непримененного способа ведения бухгалтерского учета, установленного федеральным стандартом бухгалтерского учета, организация должна в своей бухгалтерской (финансовой) отчетности:1) описать такой способ;

2) раскрыть требование МСФО, которое будет нарушено в случае применения способа ведения бухгалтерского учета, установленного федеральным стандартом бухгалтерского учета, и описать, каким образом это требование будет нарушено.

Уточнено содержание требования рациональности

Согласно ПБУ 1/2008 одним из требований к учетной политике организации является требование рациональности. Приказом Минфина России от 28 апреля 2017 г. N 69н уточнено содержание этого требования.

Учетная политика организации должна обеспечивать, среди прочего, рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (ранее — рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации).

Уточнен порядок ретроспективного отражения последствий изменения учетной политики

Согласно ПБУ 1/2008 последствия изменения учетной политики отражаются в бухгалтерском учете, как правило, ретроспективно. Приказом Минфина России от 28 апреля 2017 г.

N 69н уточнено, что ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка не только по статье «Нераспределенная прибыль (непокрытый) убыток», но и (или) остатка по другим статьям бухгалтерского баланса на самую раннюю представленную в бухгалтерской (финансовой) отчетности дату (ранее — входящего остатка по статье «Нераспределенная прибыль (непокрытый) убыток» за самый ранний представленный в бухгалтерской отчетности период).

Введена обязанность раскрывать досрочное применение федеральных стандартов бухгалтерского учета

Нормативный правовой акт по бухгалтерскому учету устанавливает дату введения его в действие для обязательного применения соответствующими организациями. Вместе с тем в нем может быть предусмотрена возможность добровольного применения утвержденных им правил до наступления даты обязательного применения.

В последнем случае введение в действие правил бухгалтерского учета происходит в два этапа. На первом этапе правила могут применяться организациями добровольно. На втором этапе они становятся обязательными для применения.

Для случая добровольного досрочного применения нормативного правового акта по бухгалтерскому учету введено следующее требование:

если нормативный правовой акт по бухгалтерскому учету предусматривает возможность добровольного применения утвержденных им правил до наступления срока их обязательного применения, организация, воспользовавшаяся такой возможностью, обязана раскрыть данный факт в своей бухгалтерской (финансовой) отчетности.

Отменена обязанность раскрывать в отчетности отдельные факты

Приказом Минфина России от 28 апреля 2017 г.

N 69н исключены два требования о раскрытии информации в бухгалтерской (финансовой) отчетности:требование раскрывать факт неприменения утвержденного и опубликованного, но еще не вступившего в силу нормативного правового акта по бухгалтерскому учету, а также возможную оценку влияния применения такого акта на показатели бухгалтерской отчетности организации за тот период, в котором должно начаться применение его (ранее — организация была обязана раскрывать это в своей отчетности);

требование объявлять изменения учетной политики на год, следующий за отчетным (ранее — организация была обязана раскрывать это в своей отчетности).

Уточнен ряд норм Положения

Ряд норм ПБУ 1/2008 приведен в соответствие с Федеральным законом «О бухгалтерском учете»:в пункте 8 примеры организационно-распорядительной документации, которой оформляется принятая организацией учетная политика, дополнены таким видом документов как стандарты (ранее — приказы, распоряжения);в пункте 10 уточнено, что применение разработанного организацией нового способа ведения бухгалтерского учета конкретного объекта бухгалтерского учета должно приводить к повышению качества информации о таком объекте (ранее — более достоверному представлению фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшей трудоемкости учетного процесса без снижения достоверности информации);в пункте 17 уточнено, что раскрытию подлежат принятые организацией способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской (финансовой) отчетности невозможна достоверная оценка финансового положения этой организации, финансовых результатов ее деятельности и (или) движения денежных средств (ранее — способы, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности);в пункте 24 исключено упоминание того, что пояснительная записка входит в состав бухгалтерской (финансовой) отчетности.Внесены следующие терминологические уточнения:термин «государственные (муниципальные) учреждения» заменен термином «организации государственного сектора»;

термин «положения по бухгалтерскому учету» заменен термином «федеральные стандарты бухгалтерского учета».

Источник: https://cbscg.ru/press-centr/novosti/kommentarii-minfina-k-izmeneniyam-v-pbu-uchetnaya-politika

Учетная политика организации. Как составить в 2018 году

Документ об учетной политике на 2018 год составит наш электронный помощник «Конструктор учетной политики».

Пользоваться сервисом просто:

Учетная политика бывает двух видов: налоговая и бухгалтерская. Налоговую учетную политику должны оформлять и организации, и индивидуальные предприниматели на УСН (п. 2 ст. 11 НК РФ).

Бухгалтерскую учетную политику обязаны составлять только компании (подп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Вы можете оформить бухгалтерскую и налоговую политику в одном документе.

Но удобнее утвердить две политики как два разных документа.

Что такое учетная политика. Какие положения в ней отражать

Бухгалтерская учетная политика — это совокупность способов ведения бухгалтерского учета, которые выбрала ваша компания (п. 1 ст. 7 ПБУ 1/2008 «Учетная политика организации»).

В налоговой учетной политике вы записываете способы, которые применяете в налоговом учете. В налоговой и бухгалтерской политике вы отражаете не все способы, а лишь те, для которых есть разные варианты учета.

С 2018 года в бухучете вы также вправе разработать собственный способ учета, если в ПБУ нет нужного для вашей ситуации (п. 6 ПБУ 1/2008).

Малые компании при этом не обязаны ориентироваться на МСФО. Главное – использовать принцип рациональности. То есть, учет должен быть максимально простым, чтоб тратить меньше времени. Способы учета, которые разработали сами, также пропишите в учетной политике.

Когда утверждают учетную политику организации

Новая компания должна утвердить бухгалтерскую учетную политику в течение 90 дней. (абз. 2 п. 9 ПБУ 1/2008). Если ваша организация работает больше квартала, но без учетной политики, составьте документ как можно скорее.

Пропишите в ней те способы учета, которые применяете. Налоговую учетную политику утвердите не позднее конца года, в котором создали компанию (абз. 4 п. 12 ст. 167 и п. 1 ст. 346.19 НК).

Если вы утверждаете учетную политику на 2018 год, на приказе руководителя поставьте дату 31 декабря 2017 года или раньше.

Способы учета из учетной политики вы применяете с 1 января года, следующего за годом, когда вы утвердили документ (п. 9 ПБУ 1/2008 и ст. 313 НК РФ).

Что грозит компании, у которой нет учетной политики

Если при проверке налоговики затребуют приказ об учетной политике, а вы не представите, фирму оштрафуют на 200 руб. (п. 1 ст. 126 НК, постановление арбитражного суда Восточно-Сибирского округа от 17.07.2015 № Ф02-3520/2015).

Кроме того, без учетной политики вы не сможете при проверке пояснить налоговикам, почему применяете тот или иной способ учета, особенно если разработали его сами.

В этом случае повышается риск, что инспекторы доначислят налог, пени и штраф.

Нужно ли учетную политику ежегодно пересматривать

Организации не обязаны ежегодно пересматривать учетную политику, если способы учета у них не меняются (п. 9 ПБУ 1/2008, п. 1 ст. 11 НК).

Если в прошлогоднем приказе вы указали ««утвердить учетную политику на 2017 год», на 2018 год нужен новый документ.

Если в приказе вы использовали формулировку «утвердить, начиная с 1 января 20___ года», то можете применять документ последовательно из года в год.

Но на всякий случай пересмотрите текущую учетную политику. Возможно, какой-то способ учета можно поменять на более простой и выгодный.

Как изменить учетную политику организации

Есть два способа оформить изменения в учетную политику.

Первый: — Вы разрабатываете новый документ об учетной политике и вносите в него все способы, но с учетом изменений. — Ставите дату, когда измененная учетная политика вступит в силу, например, с 1 января 2018 года.

— Утверждаете новую учетную политику приказом руководителя или предпринимателя не позднее 31 декабря 2017 года.

Второй: —Вы издаете приказ о внесении изменений и пропишете в нем только те пункты, которые исправляете.

—Примерная формулировка такая:

—Утвердите изменения приказом руководителя не позднее 31 декабря 2017 года, чтобы начать ее применять с 1 января 2018 года.

—Поправить политику в середине года можно, если изменились законы и нормативные акты по бухучету (п. 14 и 15 ПБУ 1/2008).

Когда нужно вносить изменения в бухгалтерскую учетную политику

Вносите изменения в бухгалтерскую учетную политику в трех случаях: 1) поменялись нормативно-правовые акты, регулирующие порядок ведения бухучета; 2) вы решили сменить способы учета, например, чтобы упростить учет;

3) изменились условия деятельности организации, например, вы начали новый вид деятельности и т.п.

Какие изменения внести в бухгалтерскую учетную политику на 2018 год

Если ваша компания малая, с 2018 года максимально упростите учетную политику. Малые компании и раньше могли выбирать выгодные методы бухучета.

Например, малые организации могут начислять амортизацию на основные средства один раз в год, а не ежемесячно (п. 19 ПБУ 6/01 «Учет основных средств»).

А теперь вы вправе внедрить свои способы, если нужных правил нет в ПБУ.

Так что пересмотрите все положения прошлогодней учетной политики. Выберите на 2018 год те, что будут проще и выгоднее вашей компании.

Образец. Приказ о внесении изменений в бухгалтерскую политику

Какие изменения внести в налоговую учетную политику

Объект и ставки по УСН. Пропишите в учетной политике для налогообложения объект, который выбрали на 2018 год. Если вы применяете пониженную ставку по УСН, укажите это в учетной политике. Кроме самой ставки, укажите реквизиты регионального закона и условия, по которым вы вправе ее применять (например, вид деятельности или численность).

Взносы и пособия.

При объекте «доходы», пропишите в учетной политике, какие взносы и больничные пособия вы отражаете в разделе 4 Книги учета. Вы можете указать все перечисленные суммы или только те, что не превышают 50% от суммы налога. Если в вашей учетной политике на 2017 год не было способа учета взносов и пособий, или вы решили его сменить, внесите поправки в учетную политику на 2018 год.

Учет товаров, ГСМ и ОС. При объекте «доходы минус расходы», укажите в учетной политике:

— как вы учитываете товары; — каким способом отражаете в Книге учета частично оплаченные основные средства; — как вы определяете стоимость ГСМ, которую включаете в расходы. Если вы решили поменять способ, вносите изменения в учетную политику на 2018 год.

Раздельный учет. Если вы совмещаете УСН с ЕНВД, пропишите также порядок ведения раздельного учета доходов по каждому налоговому режиму (п. 8 ст. 346.18 НК РФ). Вы распределяете общие расходы, а также взносы и пособия пропорционально доходам. А вот конкретный способ расчета доли устанавливаете сами. Вы вправе выбрать один из трех способов.

1) определять доли исходя из доходов от каждого бизнеса за месяц, затем умножать долю на общие расходы и взносы за месяц; 2) определить доли исходя из доходов от каждого бизнеса нарастающим итогом с начала года, затем умножить долю на общие расходы и взносы за месяц; 3) определять доли исходя из доходов от каждого бизнеса нарастающим итогом с начала года, затем умножить долю на общие расходы и взносы нарастающим итогом с начала года.

Если вы начали совмещать УСН и ЕНВД с 2018 года или решили сменить способ учета «общих» расходов, внесите поправки в налоговую учетную политику.

Где скачать готовую учетную политику

Подписчики электронного и печатного журнала «Упрощенка» могут скачать готовые образцы учетной политики для разных видов деятельности:

Бухгалтерская учетная политика:

Налоговая учетная политика

Источник: http://services.26-2.ru/uchet/

Обновление учетной политики

Автор: Кениг Ирина, руководитель проектов по аудиту КСК групп

Введение

Компании, торгующей электрооборудованием, удалось охватить региональный рынок за три года. Стремительное развитие позволило в разы увеличить количество оптовых покупателей.

Однако применяемая в компании учетная политика носила формальный характер, не учитывала последние изменения законодательства по бухгалтерскому учету, в том числе отсутствовал порядок создания резерва по сомнительным долгам.

По состоянию на отчетную дату в учете компании числилась дебиторская задолженность, с признаками сомнительной, так как, не все покупатели оплатили приобретенное оборудование в срок, предусмотренный договором.

Резерв по сомнительной задолженности в регистрах бухгалтерского учета компания не начислила, что привело к существенному искажению показателей бухгалтерской отчетности, и не позволило организации получить положительное аудиторское заключение.

О необходимости внесения изменений в учетную политику поговорим подробнее.

Какие правила должен соблюдать главный бухгалтер, разрабатывая учетную политику организации?

Учетная политика есть в каждой организации, это требование Закона «О бухгалтерском учете». Как правило, формирует учетную политику главный бухгалтер, она должна быть составлена по всем правилам Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Налоговый Кодекс также обязывает организацию сформировать учетную политику для целей налогообложения.

Грамотно разработанная учетная политика содержит наиболее приемлемые для организации способы ведения бухгалтерского и налогового учета, в дальнейшем служит помощником для бухгалтера.

Учетная политика организации позволяет своевременно и в полном объеме отразить в учете факты хозяйственной жизнедеятельности. Таким образом, в учетной политике целесообразно закрепить только те способы ведения бухгалтерского и налогового учета, которые непосредственно относятся к текущей деятельности общества, имеющимся активам и обязательствам.

Например, если у организации отсутствуют нематериальные активы, то нет смысла прописывать порядок их учета в учетной политике.

Важно! Учетную политику утверждает руководитель организации, путем издания соответствующего приказа, в противном случае она считается недействительной.

Отмечу, что в скором времени планируется обновить положения федерального стандарта по бухгалтерскому учету 1/2008. В ноябре 2016 года Минфина России на своем сайте уже опубликовал проект предполагаемых изменений. Так, если конкретный вопрос не урегулирован в федеральных стандартах бухгалтерского учета, предлагается применять способ ведения бухгалтерского учета исходя из правил МСФО.

К примеру, Российская компания реализует в Татарстан крупную партию токарных станков. Кроме того, стороны договорились о сервисном обслуживании оборудования. По условиям договора цена продажи оборудования включает сумму на его последующее обслуживание.

Применение стандарта IAS №18 в случае, когда Российская компания может отдельно рассчитать стоимость обслуживания, позволит выручку от оказания услуг по последующему обслуживанию признавать равномерно в течение периода обслуживания оборудования.

Подобный подход, в отличие от правил федеральных стандартов по бухгалтерскому учету, в соответствии с которыми указанная выручка признается единовременно, позволит сформировать более достоверный финансовый результат в бухгалтерской отчетности за счет равномерного отражения доходов в учете.

Почему так важно своевременно обновлять отдельные положения учетной политики?

После того, как учетная политика разработана главным бухгалтером и утверждена руководителем организации, ее положения применяются последовательно год за годом.

Однако постоянно меняющееся законодательство Российской Федерации по бухгалтерскому и налоговому учету приводит к необходимости регулярно актуализировать применяемые организацией способы ведения учета, закрепленные в первоначальном варианте учетной политики.

Поэтому, важно быть в курсе последних изменений законодательства и нормативных актов по бухгалтерскому и налоговому учету.

Так, малые организации, проанализировав ряд последних поправок, внесенных в ПБУ 5/01, 6/01, 17/02 и 14/2007 могут скорректировать учетную политику на 2017 год.

Например, теперь малые предприятия имеют возможность начислять амортизацию по основным средствам один раз в год, а не каждый месяц (ПБУ 6/01), а стоимость нематериальных активов и расходов на научно-исследовательские и опытно-конструкторские разработки разрешено списывать единовременно (ПБУ 14/2007, ПБУ 17/02).

По планам Минфина, уже в 2017 году появятся пять новых федеральных стандартов по бухгалтерскому учету: «Запасы», «Основные средства», «Документы и документооборот в бухгалтерском учете», «Бухгалтерская отчетность», «Нематериальные активы».

Вступление в действие указанных нормативных актов уже в скором времени потребует от организации пересмотра положений применяемой учетной политики.

Дополнительно акцентирую внимание на том, что изменение учетной политики организации производится в случаях:

- Разработки или выбора организацией новых способов ведения бухгалтерского учета;

Например, организация, торгующая канцелярскими товарами, с 2017 года меняет способ списания себестоимости реализованных товаров и вместо средней скользящей оценки планирует применять метод списания товаров по себестоимости первых по времени приобретения материально-производственных запасов. В таком случае, в декабре 2016 года главному бухгалтеру надлежит подготовить соответствующие изменения к учетной политике для целей бухгалтерского учета.

Или, например, организация, предоставляющая в аренду автомобили, захочет воспользоваться амортизационной премией, предусмотренной ст. 258 НК РФ.

В таком случае следует в учетной политике для целей налогообложения прописать, что к приобретенным транспортным средствам применяется амортизационная премия, установив ее размер в процентах от первоначальной стоимости (от 10% до 30%). Отмечу, что согласно мнению, выраженному в Письме УФНС России по г. Москве от 13.08.2012г.

№16-15/074032@, применение амортизационной премии только в отношении транспортных средств допустимо, при условии, если данный порядок применения амортизационной премии закреплен в учетной политике.

Также, если организация с 2017 года решит воспользоваться правом, предоставленным Налоговым Кодексом и примет решение о формировании резервов в налоговом учете: резерва по сомнительным долгам, резерва предстоящих расходов на оплату отпусков или резерва на гарантийный ремонт, оно должно найти отражение в учетной политике для целей налогообложения на 2017 год.

- Реорганизации, изменении вида деятельности организации и т.п.

В 2016 году реорганизовалась крупная сетевая компания, продающая спортивную одежду, в результате к ней присоединилась организация, предоставляющая в аренду собственные нежилые помещения, в которых размещались спортивные магазины реорганизованной компании.

Появление в учете реорганизованной компании недвижимого амортизируемого имущества, привело к возникновению новых расходов на его содержание и эксплуатацию, кроме того возникла обязанность по уплате налога на имущество и торгового сбора и т.д.

Учетная политика реорганизованной организации потребует обновления, как минимум, подлежит пересмотру порядок организации документооборота, порядок учета расходов от обычных видов деятельности и т.д.

По общему правилу, внесенные изменения в учетную политику применяются организацией с нового отчетного года (налогового периода), но есть и исключения, когда корректировки требуется вносить в течение года, в том числе при изменении законодательства о налогах и сборах.

Российское предприятие, поставляющее запасные части к грузовым автомобилям в Казахстан, чтобы воспользоваться изменениями Налогового Кодекса внесло тридцатого июня 2016 года изменения в учетную политику для целей налогообложения.

Учетная политика предприятия скорректирована в середине года в связи с тем, что с первого июля 2016 года у экспортеров несырьевых товаров появилась возможность получить вычет НДС в ускоренном порядке, не дожидаясь момента, когда собран комплект документов, подтверждающих нулевую ставку.

Данная норма относится к вычетам «входного» НДС по товарам, работам, услугам, имущественным правам, принятым к учету с первого июля 2016 года (Федеральный закон от 30.05.2016г. №150-ФЗ).

Внесение изменений в налоговую учетную политику позволит применять те методы учета, которые помогут оптимизировать порядок формирования налоговой базы.

Компания — оптовик, с некачественной системой внутреннего контроля, не может на должном уровне регулировать дебиторскую задолженность. У нее постоянно возникают проблемы с дебиторами и формируется задолженность, подлежащая списанию по истечение срока исковой давности.

Чтобы избежать ситуации с возникновением налогового убытка из-за долгов нереальных к взысканию, компании целесообразно формировать резерва по сомнительным долгам для целей налогового учета, соответствующее решение следует в учетной политике для целей налогового учета.

Или, еще пример: организация оказывает консультационные услуги, значительную долю расходов составляют расходы на выплату заработной платы и аренду помещений. Организация может такие виды расходов для целей налогового учета отражать в качестве косвенных и списывать в состав расходов на конец периода.

Второй вариант, учитывать такие расходы в составе прямых и формировать незавершенную стоимость услуг (по примеру незавершенного производства, когда консультационные услуги имеют длящийся характер и на конец периода не оказаны клиенту).

Порядок признания расходов для данной консультационной компании как раз надлежит закрепить в учетной политике.

Наличие не шаблонной учетной, скопированной из правовой базы, а «живой» регулярно обновляющейся учетной политики , несомненный плюс для организации желающей достичь успеха в бизнесе.

Не забудьте! Изменения учетной политики утверждает руководитель организации.

Как изменение учетной политики повлияет на отчетность?

Итак, изменив учетную политику организации, главный бухгалтер при составлении годовой бухгалтерской отчетности в текстовых пояснениях к ней, обязан указать, по какой причине это произошло, и привести содержание измененных положений учетной политики в отчетном году.

Дополнительно указывается следующая информация:

— как отражены последствий изменения учетной политики в бухгалтерской отчетности (ретроспективно или перспективно);

— на какую сумму скорректированы показатели статей бухгалтерской отчетности;

В текстовых пояснениях к бухгалтерскому балансу и отчету о финансовых результатах указываются последствия изменений учетной политики.

Например, при изменении способа начисления амортизационных отчислений по основным средствам в текстовых пояснениях указывается информация о ранее применяемом методе (линейный) и сумме амортизации в размере 200 руб.

, начисленной за период действия компании с применением данного метода в размере 200 руб. Приводится новый метод учета (не линейный), и сумма амортизации, рассчитанная за весь период деятельности компании по новому методу, в размере 180 руб.

, разница составила 20 рублей.

Действующая редакция ПБУ 1/2008 обязывает раскрыть изменения учетной политики на год, следующий за отчетным при составлении бухгалтерской отчетности организации. Подготовленный проект изменений в ПБУ 1/2008 предполагает отмену данного пункта.

Таким образом, главный бухгалтер при составлении бухгалтерской отчетности за 2016 год в текстовых пояснениях по-прежнему приводит информацию об изменениях учетной политики на 2017 год, а если изменения не вносились, написать, что в отчетном году изменения в учетную политику не вносились.

Не забывайте обновлять учетную политику! Как минимум пересматривайте ее положения один раз в год, это позволит сделать выбор в пользу оптимальных методов учета и добиться благоприятных последствий для бизнеса в виде достоверной бухгалтерской отчетности и минимизации налоговых рисков.

Источник: Финансовый директор.

Источник: https://kskgroup.ru/press/press-centr-2017/obnovlenie-uchetnoj-politiki