Восстановление НДС ранее принятого к вычету НДС

Случаи, когда налогоплательщик обязан выполнить восстановление НДС, ранее принятого к вычету, указаны в пункте 3 статьи 170 НК РФ, причем перечень этих случаев закрытый, т.е. других случаев восстановления быть не должно. За исключением случаев восстановления НДС по основным средствам, которым посвящена отдельная статья 171.1 НК РФ.

НДС к вычету необходимо восстановить в следующих случаях

- При передаче активов – основных средств, нематериальных активов, материально-производственных запасов (МПЗ), имущественных прав в качестве вкладов в уставный капитал.

Это могут быть вклады в уставный капитал хозяйственных обществ, товариществ, передача недвижимого имущества на пополнение целевых капитала некоммерческой организации.

Также это могут быть инвестиционные вклады в инвестиционные товарищества и паевые вклады в паевые фонды кооперативов.

НДС по МПЗ и имущественным правами должны восстанавливаться при этом в том размере, в каком были приняты к вычету, а НДС по основным средствам и нематериальным активам – пропорционально остаточной стоимости актива без учета переоценки.

Будет полезно прочитать: ⇒ «Как выделить НДС из суммы (формула, примеры)»

У принимающей стороны суммы восстановленного НДС принимаются к вычету.

- НДС необходимо восстановить в случае, когда имущество, имущественные права, по которым НДС был принят к вычету:

- начинают использоваться в деятельности, не облагаемой НДС или освобожденной от НДС;

- начинают использоваться в деятельности, не признаваемой реализации в рамках 21 главы «Налог на добавленную стоимость» НК РФ;

- начинают использоваться банками для осуществления банковских операций;

- когда плательщик НДС перестает быть налогоплательщиком по НДС или получает освобождение от НДС;

- когда местом их реализации перестает быть Российская федерация.

При этом также как и в первом случае, НДС по МПЗ и имущественным правами должны восстанавливаться в полном размере, а НДС по основным средствам и нематериальным активам – пропорционально остаточной стоимости актива без учета переоценки.

Суммы восстановленного НДС к вычету не принимаются, а учитываются в составе прочих расходов по статье 264 НК РФ.

НДС восстанавливается в том налоговом периоде, когда произошло одно из событий, перечисленных выше, кроме перехода на специальные системы налогообложения.

При переходе на специальные режимы налогообложение (кроме ЕСХН), восстановление сумм НДС осуществляется в налоговом периоде, предшествующем дате перехода на специальный налоговый режим.

- НДС восстанавливается в случае перечисления аванса (предоплаты) за товары, работы, услуги, имущественные права.

Восстановление НДС осуществляется тогда, когда получены товары, работы, услуги, имущественные права, по которым ранее осуществлялась предоплата. Также это необходимо сделать, если произошло изменение условий договора или его расторжение, повлекшее за собой возврат аванса (предоплаты).

- НДС восстанавливается и в случае уменьшения стоимости товаров, работ, услуг, имущественных прав.

Независимо от причин уменьшения стоимости – как при уменьшении цены, так и при уменьшении количества (объема) переданных товаров, имущественных прав, выполненных работ, оказанных услуг.

НДС, подлежащий восстановлению, рассчитывается с суммы разницы между первоначальной стоимостью и стоимостью после уменьшения цены или количества реализованных товаров, работ, услуг, имущественных прав.

Восстановление НДС происходит в том налоговом периоде, к которому относится наиболее ранняя из дат:

- Дата документа, которым оформлено уменьшение стоимости реализованных товаров, работ, услуг, имущественных прав.

- Дата получения корректировочного счета-фактуры, в котором отражено такое изменение.

- НДС восстанавливается в случае получения субсидий из бюджета РФ на возмещение затрат по оплате товаров, работ, услуг, имущественных прав. Аналогичный порядок действует при возмещении затрат на уплату налога при ввозе товаров на территорию России.

Восстановление производится в сумме, ранее принятой к вычету.

Восстановление происходит в том периоде, когда получена субсидия.

Суммы восстановленного НДС к вычету или учету в составе имущества не принимаются, а учитываются в составе прочих расходов по статье 264 НК РФ.

Читайте также статью: → «Порядок и срок уплаты НДС в 2018 году»

Особенности восстановления сумм НДС по некоторым основным средствам

Суммы НДС, принятые к вычету по приобретенным или построенным основным средствам подлежат восстановлению не по всем указанным основным средствам, а по тем, которые были использованы в следующих операциях:

- при осуществлении капитального строительства подрядчиком;

- при приобретении недвижимого имущества (за исключением космических объектов);

- при приобретении на территории России или ввозе на территорию России морских, речных и воздушных судов и двигателей к ним;

- при приобретении товаров, работ, услуги, используемых при строительно-монтажных работах;

- при выполнении строительно-монтажных работ для собственных нужд.

Восстановление по таким объектам происходит во всех 5 случаях, рассмотренных в предыдущем пункте с учетом некоторых особенностей.

Восстановление НДС: особенности по основным средствам по статье 171.1 НК РФ.

Восстановление НДС не производится по основным средствам, которые полностью самортизированы, либо с момента их ввода в эксплуатацию прошло более 15 лет.

Суммы восстановленного НДС отражаются в Декларации по НДС за 4 квартал каждого из 10 лет, прошедших после года, в котором стала начисляться амортизация по основному средству.

Каждый код сумма НДС, подлежащая восстановлению, определяется как 1/10 от суммы НДС, принятому к вычету, в соответствующей доле.

А вот соответствующая доля определяется уже как отношение суммы реализованных товаров, работ, услуг, имущественных прав, не облагаемых НДС к общей сумме реализации за соответствующий год.

Определенная таким образом сумма восстановления НДС за конкретный год учитывается в составе прочих расходов по статье 264 НК РФ.

Читайте также статью: → «Налоговые льготы по НДС в 2018»

Восстановление НДС: особенности по модернизированным (реконструированным) основным средствам, указанным в статье 171.1 НК РФ

Если основные средства были модернизированы, реконструированы, в том числе, если они были до начала модернизации (реконструкции) полностью с амортизированы, либо с момента их ввода в эксплуатацию прошло более 15 лет, к ним применяются те же правила, которые были рассмотрены в предыдущем пункте с учетом следующих особенностей.

Только сумма НДС, подлежащая восстановлению, определяется как 1/10 от суммы НДС, принятому к вычету по строительно-монтажным работа (товарам, работам, услугам, использованным при выполнении строительно-монтажных работ), в соответствующей доле.

Если до начала модернизации объект основных средств был исключен из состава амортизированного имущество и не использовался более года, за эти годы восстановление НДС не производится. Восстанавливать НДС вновь придется с того года, в котором начнется амортизация с измененной стоимости основного средства после окончания модернизации.

Прочие случаи восстановления НДС

Не смотря на то, что все случаи восстановления НДС прямо поименованы в статьях 170 и 171.1 НК РФ, контролирующие органы в своих разъяснениях постоянно находят новые причины для восстановления НДС. Следовать таким разъяснениям или нет, каждому налогоплательщику приходится решать самостоятельно.

Ведь если не следовать, возможны претензии с их стороны, и, вероятно, свою позицию придется отстаивать в суде.

Некоторые случаи приведены в таблице 1.

Таблица 1

| № п/п | Операция, по которой необходимо восстановить НДС, по мнению контролирующих органов | Разъясняющий документ |

| 1 | Произошло списание неликвидных или морально устаревших товаров |

Источник: http://online-buhuchet.ru/vosstanovlenie-nds-ranee-prinyatogo-k-vychetu-nds/

Вычет НДС: сразу или потом?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 мая 2015 г.

Содержание журнала № 11 за 2015 г.

Переносим вычет отгрузочного и импортного НДС

Итак, с 1 января 2015 г. совершенно безопасно ставить в любой из кварталов в течение 3 лет вычет того НДС, которыйп. 1.1 ст. 172, п. 2 ст. 171 НК РФ:

- предъявил поставщик при отгрузке вам товаров, в том числе ОС (выполнении работ, оказании услуг, передаче имущественных прав);

- вы заплатили на таможне при ввозе товаров в Россию.

Счет-фактуру нужно зарегистрировать в книге покупок за тот квартал, в котором вы будете заявлять вычет.

Обратите внимание: это правило действует для вычетов только по тем покупкам, которые приняты вами на учет начиная с 01.01.2015. Ведь именно от даты принятия на учет отсчитываются 3 года, внутри которых можно заявить вычет.

Такого же мнения придерживаются и специалисты ФНС.

ДУМИНСКАЯ Ольга СергеевнаСоветник государственной гражданской службы РФ 2 класса

Как отсчитать 3 года

Принятие на учет имеет конкретную дату внутри квартала, а принятие НДС к вычету — это действие уже по итогам кварталап. 1 ст. 171, п. 4 ст. 166, ст. 163 НК РФ. От чего отсчитывать 3 года — от даты принятия на учет или от окончания квартала, в который попадает эта дата? И входит ли в эти 3 года срок, необходимый для подачи декларации за квартал, в котором заявлен вычет?

Съемки фильма могут продлиться и более 3 лет. Но НДС-вычеты со стоимости приобретенного к началу съемок реквизита заявить нужно будет именно в этот срок

Например, товар принят у вас на учет 9 июня 2015 г. Три года после этой даты истекут 9 июня 2018 г., то есть внутри II квартала 2018 г.пп. 2, 3 ст. 6.

1 НК РФ Однако вычеты за этот квартал вы будете заявлять уже после 9 июня 2018 г. — путем уменьшения на них налога, исчисленного за весь кварталп. 1 ст. 171, п. 4 ст. 166 НК РФ. Какой квартал 2018 г.

должен быть в нашем примере последним для принятия НДС к вычету — I или II?

Вернемся к формулировке нормы: вычет может быть «заявлен в налоговых периодах в пределах 3 лет после принятия на учет». То есть все зависит от того, что понимать под заявлением вычета.

ВАРИАНТ 1. Заявление вычета — это не только его отражение в декларации, но и представление этой декларацииОпределение КС от 24.03.2015 № 540-О. Тогда в нашем примере последний квартал, в который можно поставить вычет, — I квартал 2018 г.

То есть квартал, предшествующий тому, в который попадает дата истечения 3 лет с момента принятия покупки на учет. Декларация с этим вычетом будет сдана уже во II квартале 2018 г.

, то есть в том квартале, в котором истекают 3 года с момента принятия покупки на учет.

ВАРИАНТ 2. Заявление вычета — это только его отражение в декларации за определенный квартал.

Тогда время, необходимое для представления декларации по итогам этого квартала, не входит в трехлетний срок заявления вычета.

И в нашем примере последний квартал, в который можно поставить вычет, — это II квартал 2018 г. То есть тот квартал, в который попадает дата истечения 3-летнего срока.

И сейчас именно такого подхода придерживаются специалисты ФНС.

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

Дальше в статье мы будем придерживаться именно этого подхода. Но все же запомните, что без острой необходимости лучше не откладывать вычет на последний момент — то есть на тот квартал, на который приходится дата истечения 3 лет с момента принятия покупки на учет.

Если счет-фактура получен с опозданием

Пока у вас нет счета-фактуры, нет и права на вычетп. 1 ст. 169, п. 1 ст. 172 НК РФ. Получается, что в тех кварталах, в которых покупка принята на учет, а счет-фактура еще не пришел, заявить вычет еще нельзя, а 3 года уже текут.

С 2015 г. действует еще одно новое правило: если счет-фактура получен до истечения срока сдачи декларации за квартал, в котором товар принят на учет, то вычет по этому счету-фактуре можно заявить в декларации за этот кварталабз. 2 п. 1.1 ст. 172 НК РФ.

Обратите внимание: несмотря на возможность переноса вычетов, это правило работает только для квартала принятия покупки на учет. То есть если товар принят к учету 9 июня 2015 г. (II квартал), а счет-фактура будет получен, к примеру, только 5 октября 2015 г.

(IV квартал), то поставить соответствующий вычет в декларацию за III квартал 2015 г. вы не вправе. Ведь счет-фактуру вы получили уже по истечении срока сдачи декларации за квартал принятия товара к учету (II квартал), то есть после 27 июля 2015 г.

В таком случае заявить вычет вы можете не ранее чем в IV квартале 2015 г. и не позже чем во II квартале 2018 г.

Что в целях НДС считать датой принятия на учет

В некоторых ситуациях этот вопрос является спорным, поэтому для отсчета 3 лет безопаснее брать наиболее раннюю из возможных дат (несмотря на то что право на вычет может возникать и позже). Напомним самые распространенные из таких ситуаций.

Товары на учет покупатель, как правило, принимает на дату перехода к нему права собственности. Проблем нет, когда эта дата совпадает с датой приемки вами товара на вашем же складе. Но бывает, что право собственности вы получаете:

Источник: http://GlavKniga.ru/elver/2015/11/1893-vichet_nds_srazu_potom.html

Восстановление НДС, ранее принятого к вычету

Случаи восстановления ранее принятых к вычету сумм НДС

Как восстановить ранее принятый к вычету НДС

Восстановление НДС по недвижимости

Бухгалтерский учет при восстановлении сумм НДС

Налоговый учет при восстановлении сумм НДС

Случаи восстановления ранее принятых к вычету сумм НДС

Компании и ИП должны восстанавливать суммы НДС тогда, когда об этом прямо сказано в законодательстве. В п. 3 ст. 170 НК РФ приведен перечень случаев, когда покупатель или заказчик обязан восстановить НДС, который он раньше уже принял к вычету. Рассмотрим эти случаи:

- Передача ТМЦ, активов и имущественных прав (далее — ТАИ) в виде вклада в уставный или складочный капитал (далее — УК). К таким вкладам также относятся кооперативные паи, взносы по договорам инвестиционного товарищества или передача недвижимости для пополнения целевого капитала некоммерческих компаний.

- При смене основного режима налогообложения (ОСН) на спецрежимы — упрощенку, вмененку и патентную систему. При переходе на сельхозналог НДС не восстанавливается.

- В случае, когда поставщик передал товары, материалы, услуги (далее — ТМУ), за которые ранее был выплачен аванс, либо при возврате аванса от поставщика.

- При снижении цены или количества купленных ТМУ.

- Перед тем как фирма начнет использовать освобождение от уплаты НДС по ст. 145 НК РФ.

- По тем ТМУ, активам и имущественным правам, которые до этого были куплены для облагаемых НДС операций, а потом их использовали:

- в не облагаемых НДС операциях, перечисленных в ст. 149 НК;

- операциях, которые не являются реализацией согласно п. 2 ст. 146 НК;

- операциях за пределами территории России.

- При получении инвестиций из бюджетов всех уровней для оплаты расходов, приобретенных ТМУ или на уплату НДС при ввозе ТМУ из-за границы. Если субсидии покрывают затраты организации частично, то налог надо вернуть также частично. Нужно просто рассчитать эту часть НДС из общей стоимости покупок.

К слову, налоговые агенты по вторсырью, металлолому и сырым шкурам также должны вернуть НДС с предоплаты или при изменении стоимости ТМУ (подп. 3, 4 п. 3 ст. 170 НК РФ).

Однако из этих правил также есть исключения. Не нужно платить налог:

- при передаче ТАИ правопреемнику при реорганизации (кроме ситуаций, когда получатель применяет спецрежим);

- передаче имущества участникам простого/инвестиционного товарищества при разделении доли;

- оказании миротворческих или гуманитарных услуг/работ авиапредприятиями за границей страны.

Как восстановить ранее принятый к вычету НДС

НДС восстанавливается по-разному в зависимости от ситуации, в которой происходит это восстановление. Рассмотрим каждую из них подробно:

- Передача ТАИ в виде вклада в УК. НДС восстанавливается в том квартале, когда произведена передача. Налог надо восстановить в полном размере ранее произведенного вычета, а по основным средствам (ОС) или нематериальным активам (НМА) — только в той части, которая относится к остаточной стоимости по следующей формуле (1):

НДСвосст = НДСпв × БалСТос,нма / ПерСТос,нма,

где:

НДСвосст — НДС к уплате в бюджет;

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

НДСпв — НДС, принятый к вычету;

БалСТос,нма — остаточная (балансовая) стоимость ОС, НМА;

ПерСТос,нма — первоначальная стоимость ОС, НМА.

При передаче ТАИ сумму этого налога надо обязательно указать в передаточных документах для того, чтобы преемник смог принять этот налог к вычету (письмо ФНС от 05.04.2017 № 15-3-03/125, п. 11 ст. 171, ст. 172 НК РФ).

- Использование ТМУ в не облагаемых НДС операциях. НДС надо восстановить в том отчетном периоде, когда начинается использование ТМУ в таких операциях. Налог надо также восстановить во всей сумме ранее произведенного вычета, а по ОС и НМА — только в той части, которая пропорциональна остаточной стоимости (формула 1) (подп. 2 п. 3 ст. 170 НК РФ).

- Смена ОСН на спецрежимы. Здесь НДС надо восстановить уже в том квартале, который предшествует периоду смены режима налогообложения. НДС должен быть восстановлен по ТМУ, ОС, НМА и недвижимости, то есть по тем активам, которые принадлежат организации на последний день квартала перед переходом на спецрежим (письмо Минфина от 12.01.2017 № 03-07-11/236). Если в дальнейшем фирма перейдет обратно на ОСН, а далее опять на спецрежим, то восстанавливаться будет уже новый НДС, который организация приняла к вычету после повторной смены режима налогообложения. НДС по ОС и НМА восстанавливается так же, как в двух вышеприведенных ситуациях.

- Снижение цены или количества купленных ТМУ. НДС восстанавливается в том квартале, когда произошло одно из следующих событий: получен либо первичный документ на изменение цены/количества ТМУ, либо корректировочный счет-фактура на данные ТМУ.

- В случае, когда поставщик передал ТМУ, за которые ранее была переведена предоплата, либо вернул аванс, НДС восстанавливается в периоде поставки либо возврата в полном размере.

- При получении инвестиций из бюджетов всех уровней для оплаты расходов, приобретенных ТМУ или на уплату НДС при ввозе ТМУ из-за границы. Налог восстанавливается во всей сумме (если субсидия полностью покрывает вышеуказанные затраты) либо частично по следующей формуле (2):

НДСвосст = СТпс / СТп,

где:

СТпс — произведенные покупки ТМУ за счет инвестиций из бюджета;

СТп — полная стоимость покупки ТМУ.

- Использование ТМУ в операциях, которые облагаются по ставке НДС 0%. Здесь есть несколько нюансов в зависимости от изначальной цели приобретения ТМУ:

Источник: https://nsovetnik.ru/nds/vosstanovlenie-nds-ranee-prinyatogo-k-vychetu/

Перенос вычета НДС на другой квартал

Налогоплательщик вправе переносить вычеты НДС на более позднике отчетные периоды (кварталы) в пределах трех лет. Такой маневр может быть целесообразным, например, для того, чтобы избежать сумму налога к возмещению в декларации. Например, чтобы избежать НДС к возмещению в декларации или превышения безопасной доли вычетов по региону.

Контролирующие органы считают, что правило о трехлетнем сроке распространяется далеко не на все вычеты. Подтверждение тому — первые официальные разъяснения на эту тему. Так, Минфин против переноса вычетов авансового НДС (письмо от 9 апреля 2015 г. № 03-07-11/20290).

Мы рассмотрели различные ситуации с переносом и показали их на конкретных примерах.

Обратите внимание! Вычеты можно переносить на любой квартал, необязательно на ближайший. Например, если вы не заявили вычет в I квартале, можете это сделать в III или IV, а не только во II квартале.

Вычеты НДС компания может заявить в течение трех лет после принятия на учет товаров, работ или услуг (п. 1.1 ст. 172 НК РФ).

Следовательно, счета-фактуры на приобретенные товары, работы или услуги можно зарегистрировать в книге покупок не только в том квартале, когда появилось право на вычет, но и позже.

Такие же правила действуют для НДС, который компания платит при ввозе товаров (п. 1 ст. 172 НК РФ).

Из пункта 1.1 статьи 172 Налогового кодекса РФ можно сделать вывод, что отсчитывать трехлетний период нужно с даты, когда компания приняла товары на учет.

В этот срок безопаснее не только зарегистрировать счет-фактуру в книге покупок, но и сдать декларацию с отложенными вычетами. В законе не сказано, что трехлетний срок продлевается на период сдачи декларации.

А значит, если представить отчетность уже за пределами трех лет, есть риск, что налоговики откажут в вычете.

Пример 1. В каких кварталах безопасно заявлять вычет НДС по счету-фактуре поставщика

Компания приобрела товары и поставила их на учет 8 июня 2015 года. Стоимость товаров составляет 236 000 руб., в том числе НДС — 36 000 руб. Счет-фактура от поставщика также поступил в июне.

Следовательно, компания вправе принять налог к вычету во II квартале. Но по итогам этого квартала сумма вычетов превысила начисленный НДС.

Чтобы обойтись без возмещения налога, компания не стала отражать этот счет-фактуру в декларации за II квартал.

Три года с даты принятия товаров на учет в данном случае истекают 8 июня 2018 года. Значит, компания вправе заявить вычет в сумме 36 000 руб. в декларации по НДС:

- за III или IV квартал 2015 года;

- за любой квартал 2016 или 2017 года;

- за I квартал 2018 года.

Перенести вычеты можно и по тем счетам-фактурам, по которым компания не заявила вычеты в 2014 году. Такие счета-фактуры организация вправе зарегистрировать в книге покупок в 2015 году. Сдавать уточненку за 2014 год не обязательно.

В ФНС нам подтвердили, что в такой ситуации у покупателя не должно возникнуть сложностей с вычетами. Даже несмотря на то, что поставщик начислил НДС в 2014 году, а покупатель заявит вычет в 2015 году.

Ведь вычеты по счетам-фактурам, составленным до 2015 года, программа не будет сопоставлять с налогом, начисленным у поставщика. Конечно, налоговики будут контролировать и такие вычеты, но иначе.

Например, претензии возможны, если, по данным инспекторов, поставщик относится к недобросовестным налогоплательщикам. Тогда налоговики могут запросить у покупателя счета-фактуры, первичку и другие документы.

Обратите внимание! Безопасно переносить всю сумму вычета из счета-фактуры, дробить ее рискованно

По мнению Минфина России, на несколько кварталов можно разбить вычет даже по одному счету-фактуре (письмо от 9 апреля 2015 г. № 03-07-11/20293). То есть компания может отложить не весь вычет, а только его часть. Но эти разъяснения пока не размещены на сайте nalog.ru в качестве обязательных для налоговиков.

А специалисты ФНС России считают иначе — компания вправе зарегистрировать в книге покупок счет-фактуру частично только в определенных случаях. Например, если поставщик поэтапно отгружает товары в счет аванса и заявляет вычет НДС с предоплаты.

Таким образом, безопасный вариант — не распределять вычет по одному счету-фактуре между разными кварталами.

Компания, которая приобрела основные средства, вправе отложить вычеты и по ним. В Минфине подтверждают.

В то же время частично заявлять вычет по счету-фактуре на основные средства, оборудование к установке и нематериальные активы рискованно. В Минфине России считают, что компания не вправе так поступать (письмо № 03-07-11/20293).

Чиновники объясняют свой вывод тем, что по закону такие вычеты надо заявлять после принятия актива на учет в полном объеме (п. 1 ст. 172 НК РФ).

С этим можно спорить, поскольку в указанной норме нет запрета на частичный вычет. И компаниям удавалось доказать в суде, что вычет из одного счета-фактуры на основное средство можно делить между кварталами (постановление ФАС Поволжского округа от 13 октября 2011 г. по делу № А55-26765/2010). Но если компания хочет избежать спора, дробить вычет в такой ситуации не стоит.

Пример 2. В каком периоде можно без риска заявить вычет по основному средству

Компания 5 марта 2015 года приобрела оборудование и учла его на счете 01 «Основные средства». Стоимость оборудования составляет 590 000 руб., в том числе НДС — 90 000 руб.

В декларации за I квартал 2015 года бухгалтер не заявил вычет по этому основному средству. Трехлетний срок с даты постановки оборудования на учет истекает 5 марта 2018 года.

Значит, компания вправе отразить вычет в декларации по НДС:

- за II, III или IV квартал 2015 года;

- за любой квартал 2016 или 2017 года.

Консультация Минфина. Вы вправе переносить вычеты по основным средствам

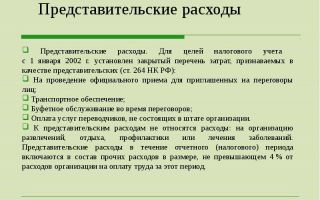

Анна Лозовая, начальник отдела косвенных налогов Департамента таможенно-тарифной политики Минфина России Вычеты по представительским расходам

Вычет НДС по приобретенным товарам можно заявить в пределах трех лет с даты принятия этих товаров на учет (п. 1.1 ст. 172 НК РФ). Данная норма распространяется и на те товары, которые компания будет использовать в качестве основных средств. Поэтому вычет по основным средствам можно отложить.

То есть заявить не в том квартале, в котором для вычета выполнены необходимые условия, а позже. При этом в отношении основных средств вычет по одному счету-фактуре нужно заявлять полностью. Дробить налог, указанный в счете-фактуре, на несколько налоговых периодов нельзя (письмо Минфина России от 9 апреля 2015 г.

№ 03-07-11/20293).

Вычет НДС по представительским затратам можно заявить на дату утверждения авансового отчета. Однако компания вправе принять налог к вычету только по расходам в пределах норматива, установленного для налога на прибыль (п. 7 ст. 171 НК РФ). Поэтому счета-фактуры по таким расходам лучше регистрировать в книге покупок по итогам квартала, когда компания рассчитает норматив.

Но, возможно, в следующем квартале сверхнормативные расходы впишутся в лимит.

Тогда остаток вычета, который компания не смогла заявить в прошлом квартале, можно отразить в книге покупок текущего (письмо Минфина России от 6 ноября 2009 г. № 03-07-11/285).

Но переносить вычеты по сверхнормативным расходам можно только в течение календарного года. Ведь такие расходы уже нельзя учесть в следующем году. Соответственно, и вычет по ним заявить уже не получится.

Примечание. 1 календарный год есть у компании на то, чтобы заявить вычет по сверхнормативным представительским расходам

Пример 3. Как перенести вычет по представительским расходам на следующий квартал

В I квартале компания оплатила представительские расходы на сумму 84 960 руб., в том числе НДС — 12 960 руб. Расходы на оплату труда за этот период составили 950 000 руб. Норматив для представительских затрат равен 38 000 руб. (950 000 ₽ × 4%). Значит, компания может заявить к вычету НДС на сумму 6840 руб. (38 000 ₽ × 18%).

Во II квартале компания не проводила представительских мероприятий. Расходы на оплату труда за полугодие составляют 1 975 000 руб. Норматив представительских расходов — 79 000 руб. (1 975 000 ₽ × 4%).

Таким образом, лимит превышает сумму представительских затрат без учета НДС — 72 000 руб. (84 960 – 12 960).

Следовательно, бухгалтер вправе зарегистрировать счета-фактуры по представительским расходам в книге покупок за II квартал на сумму 6120 руб. (12 960 – 6840).

Поставщик вправе принять к вычету НДС со стоимости товаров, возвращенных покупателем (п. 5 ст. 171 НК РФ). Такой вычет можно заявить в течение года после возврата товаров (п. 4 ст. 172 НК РФ).

Если покупатель уже принял товары на учет, то при их возврате он должен выставить поставщику счет-фактуру. На основании этого документа поставщик и заявит вычет НДС со стоимости возвращенных товаров.

Если же покупатель не принял товары на учет и возвращает часть продукции, то поставщик сам оформляет на ее стоимость корректировочный счет-фактуру.

А затем регистрирует его в книге покупок (письмо Минфина России от 10 августа 2012 г. № 03-07-11/280).

Возможно, покупатель возвратил всю партию товаров, не принятых на учет. Тогда в книге покупок можно зарегистрировать отгрузочный счет-фактуру (письмо Минфина России от 19 марта 2013 г. № 03-07-15/8473). Аналогичные правила действуют, если покупатель применяет упрощенку или ЕНВД и не должен выставлять счета-фактуры.

Пример 4. В каком квартале поставщик может заявить вычет со стоимости возвращенных товаров

Покупатель на упрощенке в марте 2015 года вернул поставщику полученные товары. Поставщик не заявлял вычет со стоимости этих товаров в I квартале. Поэтому данный вычет можно заявить во II, III или IV квартале 2015 года. Для этого счет-фактуру на отгрузку этих товаров нужно зарегистрировать в книге покупок.

Впрочем, на практике поставщику обычно выгоднее сразу заявить такой вычет, а не откладывать его на следующие кварталы. Ведь при отгрузке товаров он начислил НДС с реализации. И если сразу не заявить вычет с возвращенной партии, то этот налог надо будет перечислить в бюджет.

Когда поставщик предоставляет покупателю скидку, он может принять НДС к вычету на основании корректировочного счета-фактуры. Такие вычеты можно заявить в течение трех лет с даты составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ).

Пример 5. В каком квартале заявить вычет по корректировочному счету-фактуре

Поставщик в марте 2015 года отгрузил товары покупателю на сумму 1 593 000 руб., в том числе НДС — 243 000 руб. В апреле поставщик предоставил на эти товары скидку в размере 10 процентов.

В связи с этим бухгалтер 28 апреля составил корректировочный счет-фактуру на сумму 159 300 руб., включая НДС — 24 300 руб. Компания вправе заявить вычет по этому счету-фактуре на сумму 24 300 руб. во II квартале.

Либо в любом следующем периоде в течение трех лет. То есть в декларации:

- за III или IV квартал 2015 года;

- за любой квартал 2016 или 2017 года;

- за I квартал 2018 года.

Однако поставщику, как и в случае с возвратом товаров, выгоднее сразу уменьшить налог, а не переносить вычет на следующие периоды. Ведь поставщик уже начислил НДС с первоначальной, а не сниженной стоимости товаров. Поэтому в его интересах уменьшить выручку на сумму скидки. Если стоимость товаров увеличивается, вычет в таком же порядке заявляет покупатель.

Вычет НДС с аванса переносить на другие кварталы рискованно. В Налоговом кодексе РФ нет прямой нормы, которая позволяла бы так поступить. Поэтому и поставщику, и покупателю безопаснее заявлять вычеты авансового НДС в общие сроки. Пять других вычетов, которые нельзя перенести, есть в таблице ниже.

| Ситуация | В каком периоде заявить вычет |

| Компания заявляет вычет НДС по командировочным расходам | На дату, когда утвержден авансовый отчет (п. 18 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137) |

| Поставщик заявляет вычет НДС с аванса, возвращенного покупателю | Безопаснее заявить вычет на дату возврата аванса покупателю, так как в Налоговом кодексе РФ на этот случай нет четкого срока. Как мы выяснили, в Минфине России считают так же |

| Компания заявляет вычет НДС по строительно-монтажным работам для собственного потребления | На дату начисления налога, то есть на последнее число каждого квартала (п. 5 ст. 172 НК РФ) |

| Продавец заявляет вычет НДС со стоимости товаров, реализованных на экспорт | В периоде, в котором компания собрала пакет документов, подтверждающих экспорт (п. 3 ст. 172 НК РФ) |

| Налоговый агент заявляет вычеты со стоимости товаров, работ или услуг, по которым он удержал НДС. Например, при аренде муниципального имущества | В квартале, в котором компания уплатила налог в бюджет. Но при условии, что приобретенные товары, работы или услуги приняты к учету (п. 1 ст. 172 НК РФ , письмо Минфина России от 23 октября 2013 г. № 03-07-11/44418) |

Вычет авансового НДС у поставщика. Вычеты с предоплаты безопаснее заявлять на дату отгрузки товаров (п. 6 ст. 172 НК РФ). Переносить их на более поздние кварталы рискованно. Чиновники считают, что компания не вправе так поступить (письмо Минфина России от 9 апреля 2015 г.

№ 03-07-11/20290). Объясняют они это так. Новое правило, которое позволяет заявить вычет в течение трех лет, распространяется только на приобретенные товары, работы или услуги (п. 1.1 ст. 172 , п. 2 ст. 171 НК РФ).

А налог с аванса компании принимают к вычету на основании других норм.

Осторожно! Безопаснее не переносить вычеты авансового НДС на другие кварталы. Иначе налоговики могут пересчитать налог и начислить пени и штраф.

Конечно, если компания готова к спору, можно заявить на проверке, что вычет — это право налогоплательщика, а не его обязанность. Но, учитывая, что в кодексе прямо не установлен трехлетний срок для вычетов авансового НДС, такой подход проблематично будет защитить даже на уровне УФНС. А какое решение примут судьи, сейчас сказать сложно.

Пример 6. В каком квартале отражать вычет НДС с полученного аванса

Компания в марте 2015 года получила от заказчика аванс в счет оказания маркетинговых услуг на сумму 182 900 руб. Бухгалтер начислил НДС с предоплаты в размере 27 900 руб. (182 900 × 18/118). Эту сумму бухгалтер отразил в декларации по НДС за I квартал.

Акт сдачи-приемки услуг стороны подписали в июне. Стоимость услуг без учета НДС составила 250 000 руб. Бухгалтер начислил НДС с реализованных услуг в размере 45 000 руб. (250 000 × 18%). Значит, вычет НДС с аванса на сумму 27 900 руб.

нужно заявить в книге покупок и декларации за II квартал.

Вычет авансового НДС у покупателя. Покупатель вправе принять НДС к вычету в том периоде, в котором перечислена предоплата и получен от поставщика авансовый счет-фактура. Кроме того, в договоре должно быть прописано условие о предоплате (п. 9 ст. 172 НК РФ). В этом квартале авансовый счет-фактуру можно зарегистрировать в книге покупок.

Пример 7. В каком квартале принимать к вычету НДС с перечисленного аванса

Воспользуемся условиями примера 6. Заказчик отразил вычет НДС с аванса на сумму 27 900 руб. в декларации за I квартал 2015 года. Во II квартале заказчик заявил вычет налога по приобретенным услугам на сумму 45 000 руб. Сумму налога с аванса нужно восстановить. Поэтому бухгалтер зарегистрировал авансовый счет-фактуру на сумму 27 900 руб. в книге продаж за II квартал.

Май 2015 г.

Вычет НДС, НДС, Оптимизация НДС, Оптимизация налогов

Источник: http://www.pnalog.ru/material/perenos-vychet-nds-kvartal

При каких условиях входной НДС можно принять к вычету

По общему правилу предъявить НДС к возмещению из бюджета организация может в том квартале, когда были выполнены все остальные обязательные условия для вычета (п. 1 ст. 172 НК РФ). Например, товары, предназначенные для использования в налогооблагаемых операциях, организация оприходовала 1 апреля (II квартал).

А счет-фактура с выделенной суммой НДС по этим товарам был получен 31 марта (I квартал). В этом случае последнее условие, необходимое для вычета (принятие товаров на учет), выполнено только во II квартале. Значит, заявить о вычете предъявленной суммы НДС организация вправе не раньше, чем в декларации за II квартал.

Исключение из этого правила предусмотрено для обратной ситуации, когда товары (работы, услуги) уже приняты к учету, а счет-фактура по ним в организацию еще не поступил. В таком случае покупатель (заказчик) может воспользоваться вычетом в том квартале, когда полученные активы были оприходованы.

Но при одном условии: если счет-фактура поступил в организацию до установленного срока подачи декларации за этот квартал. Например, товары, предназначенные для использования в налогооблагаемых операциях, организация оприходовала 30 марта. А счет-фактура с выделенной суммой НДС по этим товарам был получен 24 апреля.

В этом случае организация может заявить о вычете предъявленной суммы НДС в декларации за I квартал.

Такой порядок следует из положений абзаца 2 пункта 1.1 статьи 172 Налогового кодекса РФ и подтверждается письмами Минфина России от 26 октября 2015 г. № 03-03-06/1/61237, от 19 октября 2015 г. № 03-07-11/59682.

Отметим, что переход права собственности на товары не влияет на право получить вычет. Например, договором поставки может быть предусмотрено, что право собственности на товар переходит к покупателю только после оплаты.

Несмотря на это, если продавец выставил счет-фактуру, а покупатель оприходовал товар, он вправе принять предъявленный ему НДС к вычету. Ждать оплаты для этого не требуется.

Такие разъяснения содержатся в письме Минфина России от 30 декабря 2014 г. № 03-07-11/68585.

Ситуация: можно ли перенести вычеты по НДС на следующие налоговые периоды, если все условия для принятия налога к вычету выполнены в текущем налоговом периоде?

Да, можно, но только те налоговые вычеты, которые предусмотрены пунктом 2 статьи 171 Налогового кодекса РФ. Исключение составляет вычет по товарам (работам, услугам), которые использованы в операциях, облагаемых НДС по нулевой ставке.

Вычеты, которые можно перенести. Покупатель (заказчик) вправе принять к вычету предъявленную ему сумму НДС в течение трех лет после того, как товары, работы или услуги были приняты к учету.

Это правило распространяется только на вычеты, которые перечислены в пункте 2 статьи 171 Налогового кодекса РФ (абз. 1 п. 1.1 ст. 172 НК РФ).

Впрочем, и тут есть исключение: нельзя переносить вычеты по товарам (работам, услугам), использованным в операциях, которые облагаются НДС по ставке 0 процентов.

Трехлетний срок отсчитывайте с момента, когда активы были оприходованы. А вычет можно заявить до конца квартала, в котором этот срок истек.

Например, если товары были приняты к учету 23 июня 2015 года, то право на вычет НДС по этим товарам сохраняется за покупателем до 30 июня 2018 года (п. 3 ст. 6.1 НК РФ). То есть последней декларацией, в которой сумму вычета можно заявить к возмещению из бюджета, будет декларация за II квартал 2018 года. Такие разъяснения дает Минфин России в письме от 12 мая 2015 г. № 03-07-11/27161.

Вычет по частям. В течение трех лет на основании одного и того же счета-фактуры НДС можно принимать к вычету по частям, то есть в разных кварталах. Однако это правило имеет два ограничения. Во-первых, оно тоже распространяется только на вычеты, которые перечислены в пункте 2 статьи 171 Налогового кодекса РФ. А во-вторых, его нельзя применять при приобретении:

- оборудования к установке;

При приобретении таких объектов «дробить» вычет нельзя. Входной НДС принимайте к вычету единовременно. Но сделать это тоже можно в течение трех лет начиная с квартала, когда возникло право на вычет.

Такой порядок следует из положений пункта 1 статьи 172 Налогового кодекса РФ и подтверждается письмами Минфина России от 18 мая 2015 г. № 03-07-РЗ/28263 и от 9 апреля 2015 г. № 03-07-11/20293.

Важно: нормы пункта 1.1 статьи 172 Налогового кодекса РФ вступили в силу с 1 января 2015 года (п. 1 ст. 4 Закона от 29 ноября 2014 г. № 382-ФЗ). Поскольку никаких переходных положений в этой части статья 4 Закона от 29 ноября 2014 г.

№ 382-ФЗ не содержит, применять новые правила можно лишь с I квартала 2015 года. Но переносить на будущее можно и те вычеты, право на которые возникло у покупателя до 1 января 2015 года. Например, в любом налоговом периоде 2015 года можно принять к вычету НДС, предъявленный в 2013 году.

Аналогичные разъяснения содержатся в письме Минфина России от 6 августа 2015 г. № 03-07-11/45515.

Вычеты, которые переносить нельзя. Вычеты по НДС, предусмотренные пунктами 3–14 статьи 171 Налогового кодекса РФ, следует заявлять в том налоговом периоде, в котором у покупателя (заказчика) выполнены все необходимые условия. В частности, нельзя переносить вычет, если:

- НДС уплачен покупателем – налоговым агентом;

- продавец начислил НДС с полученного аванса;

- имущество получено в качестве вклада в уставный капитал при условии, что передающая сторона восстановила НДС по такому имуществу.

Это следует из положений пункта 1.1 статьи 172 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 9 октября 2015 г. № 03-07-11/57833, от 21 июля 2015 г. № 3-07-11/41908, от 9 апреля 2015 г. 03-07-11/20290.

Нельзя переносить на следующие периоды и вычеты по операциям, которые облагаются НДС по нулевой ставке.

Если право на применение нулевой ставки подтверждено в установленный срок, входной НДС по товарам (работам, услугам), использованным в таких операциях, предъявляйте к вычету единовременно в момент определения налоговой базы (п. 3 ст. 172, п. 9 ст. 167 НК РФ, письмо ФНС России от 13 апреля 2016 г. № СД-4-3/6497).

Вычет по затратам, которые не уменьшают налог на прибыль

Ситуация: можно ли принять к вычету НДС по расходам, которые не учитываются при расчете налога на прибыль?

Да, можно, но при условии, что расходы связаны с выполнением операций, облагаемых НДС. Правда, при таком подходе споры с налоговой инспекцией не исключены.

В частных разъяснениях представители контролирующих ведомств занимают следующую позицию. По расходам, которые не учитываются при расчете налога на прибыль, входной НДС к вычету принять нельзя.

Это связано с тем, что применение вычета предусмотрено только по расходам, которые связаны с выполнением операций, облагаемых НДС, в том числе – с реализацией. При расчете налога на прибыль расходы, не связанные с производством и реализацией, не учитывают.

Это следует из пункта 2 статьи 171 и пункта 1 статьи 252 Налогового кодекса РФ.

Таким образом, наличие расходов, не учтенных при расчете налога на прибыль, означает, что они не связаны с выполнением операций, облагаемых НДС.

Есть примеры судебных решений, в которых содержатся аналогичные выводы (см., например, определение ВАС РФ от 5 июня 2008 г. № 6440/08, постановления ФАС Дальневосточного округа от 24 января 2008 г. № Ф03-А51/07-2/6147, Волго-Вятского округа от 10 января 2008 г. № А43-2450/2007-31-45, Центрального округа от 20 августа 2007 г. № А68-АП-104/18-06, от 19 июля 2006 г. № А54-9067/2005-С18).

Однако существует противоположная арбитражная практика. Многие судьи считают, что применение вычета зависит от налогового учета расходов лишь в отношении НДС, начисленного организацией при выполнении строительно-монтажных работ для собственного потребления (абз. 3 п. 6 ст. 171 НК РФ).

В остальных случаях никаких ограничений на применение вычета по НДС по расходам, которые не уменьшают налогооблагаемую прибыль, Налоговый кодекс не содержит. Основным условием принятия к вычету входного налога является связь расходов с выполнением операций, облагаемых НДС. Это следует из пункта 2 статьи 171 Налогового кодекса РФ.

Например, организация может подарить своему сотруднику на день рождения телевизор. При расчете налога на прибыль расходы на покупку телевизора не учитываются. Однако такая передача признается реализацией, с которой организация должна заплатить НДС. Следовательно, входной НДС, предъявленный поставщиком при покупке телевизора, организация может принять к вычету.

При этом ждать, пока подарок будет вручен сотруднику, а НДС будет начислен к уплате в бюджет, не нужно. Налоговый кодекс не устанавливает зависимости между периодом предъявления НДС к вычету и периодом фактической реализации, в том числе безвозмездной. Арбитражная практика подтверждает правомерность такого подхода (см., например, постановление ФАС Московского округа от 12 марта 2009 г.

№ КА-А40/1726-09).

Все это следует из положений абзаца 2 подпункта 1 пункта 1 статьи 146, пункта 1 статьи 172 и пункта 16 статьи 270 Налогового кодекса РФ.

Таким образом, по общему правилу если расходы направлены на выполнение облагаемых НДС операций, то независимо от учета их при расчете налога на прибыль входной НДС по ним можно принять к вычету. Суды также придерживаются этой позиции.

Например, постановления ФАС Московского округа от 26 февраля 2010 г. № КА-А40/978-10, от 14 июля 2009 г. № КА-А40/5553-09, от 7 апреля 2009 г. № КА-А40/2620-09, Поволжского округа от 22 сентября 2008 г. № А65-5848/07, от 6 мая 2008 г.

№ А65-12919/07-СА2-22, Уральского округа от 7 октября 2008 г. № Ф09-7115/08-С3, Западно-Сибирского округа от 23 августа 2007 г. № Ф04-5630/2007(37318-А46-37), от 8 декабря 2008 г. № Ф04-6756/2008(15392-А45-37), Дальневосточного округа от 16 августа 2007 г.

№ Ф03-А51/07-2/2293, Центрального округа от 16 декабря 2004 г. № А36-135/2-04 и Северо-Западного округа от 24 октября 2008 г. № А56-46360/2007.

Ответственность

Если нарушите хотя бы одно из установленных условий для вычета НДС, то при проверке налоговая инспекция может лишить вас права на вычет и восстановить входной налог.

Как следствие, возникнет недоимка по НДС, на которую начислят пени и штрафы (ст. 75, 122 НК РФ).

Кроме того, восстановленные суммы налога не удастся включить в расходы, учитываемые при расчете налога на прибыль (п. 2 ст. 170, п. 19 ст. 270 НК РФ).

Источник: http://NalogObzor.info/publ/nalogi_s_juridicheskikh_lic/nds/pri_kakikh_uslovijakh_vkhodnoj_nds_mozhno_prinjat_k_vychetu/1-1-0-3081