Что такое обеспечительный платеж в договоре аренды

Договором аренды скрепляются отношения между двумя сторонами. Одна предоставляет для временного использования какой-либо предмет, вторая за это выплачивает определенную сумму. Обеспечительным инструментом в таких сделках выступает определенное количество денег, которое выплачивается собственнику помимо арендных платежей.

Понятие в ГК РФ появилось только в 2015 году. Обеспечительный платеж — сумма, перечисляемая в обеспечение обязательств по договору. Благодаря ему решаются ситуации, связанные с возмещением ущерба. К ним относится:

- утрата или порча имущества;

- отсутствие поступлений или несвоевременное поступление платежей;

- несоблюдение арендатором условий, прописанных в договоре.

При включении в договор аренды пункта о подобных платежах вносится информация об их конкретных назначениях, суммах, порядок пополнения, использования и возврата. Величина зависит от суммы арендной платы за определенный период времени.

В договоре при определении правил внесения основной части определяется срок, в который это должно было быть сделано, вид средств для оплаты. На протяжении всего срока действия соглашения средства сохраняются арендодателем. Проценты на нее не могут быть начислены.

Если деньги были частично потрачены, сумма восстанавливается путем дополнительного взноса в обеспечение. В официальных бумагах может быть прописаны особенности изменения величины. На нее может влиять корректировка месячной арендной платы.

Есть несколько вариантов возврата гарантийного взноса при окончании срока действия договора. Если условия сделки не были нарушены, происходит полный возврат суммы арендатору.

Иногда стороны приходят к соглашению, когда деньги распределяются между участниками поровну или в определенном соотношении.

При утере имущества, порче и в некоторых других ситуациях происходит переход прав на взнос к арендодателю.

В договоре должен быть указан конкретный срок, в течение которого возвращается платеж. Если этот пункт не прописан, то он должен быть возвращен в течение 7 суток с момента предъявления требования второй стороной.

Взнос расценивается так же, как залог ли задаток. Поэтому на протяжении срока действия документа он не может расцениваться в качестве дохода у арендодателя или расходом у арендатора. Платеж не является инструментом расчетов, не облагается НДС. Если компания зачитывает сумму, в учете отражается оплата задолженности или штраф.

В заключение отметим: если арендодатель отказывается возвращать деньги, а договор аренды выполнялся неукоснительно, следует обратиться в арбитражный суд. Но нужно быть готовым к тому, что практика по этому вопросу не всегда однозначна.

Источник: https://www.kakprosto.ru/kak-949893-chto-takoe-obespechitelnyy-platezh-v-dogovore-arendy

Обеспечительный платеж в договоре аренды (гарантийный) в 2018 году — что это такое, образец, возврат

Арендное соглашение скрепляет отношения между сторонами, когда одна из них предоставляет второму во временное пользование какое-либо имущество либо предмет, за который обязана уплатить определенную сумму.

В данной ситуации предметом сделки может выступать любое имущество, которое обладает персональными свойствами. Иными словами его можно с легкостью идентифицировать.

В большинстве случаев арендное соглашение заключаются по отношению к дорогостоящему имуществу, в частности при отсутствии возможности приобрести арендуемое имущество.

Важные аспекты

Перед рассмотрением основного вопроса изначально рекомендуется ознакомиться с общими теоретическими сведениями и российским законодательством.

Первоначальные понятия

Российское законодательство предусматривает различные способы исполнения обязательств участников сделки.

Залог принято считать наиболее распространенным вариантом, который подразумевает под собой определенную сумму финансовых средств, подлежащую передачи арендатором собственнику имущества.

В большинстве случаев залог выступает обеспечительным платежом. Данная разновидность гарантии подробно описана в ст. 381.1 Гражданского Кодекса России.

Он определяется аналогичным образом, как и залоговое имущество, однако, этот способ может быть задействован исключительно по отношению тех договоров, в которых предусмотрено наличие финансовых взаимоотношений между участниками.

После зачисления необходимого размера денежных средств она подлежит своего рода “замораживанию” на расчетном счете, и не может быть израсходована арендодателем по своему желанию.

Стороны соглашения

Вне зависимости от того, договор аренды нежилого помещения формируется либо иного предмета сделки, участниками могут выступать:

- физические либо юридические лица;

- индивидуальные предприниматели.

Согласно законодательству России одна из сторон именуется как арендодатель, а вторая – арендатор.

Арендодатель на основании подписанного арендного соглашения обязан передать предмет сделки арендатору за установленную плату.

Действующие нормативы

Основной нормативно-правовой документаций принято считать:

| Письмо Министерства финансов от мая 2016 года | Отображает нюансы по вопросу налогообложения |

| Федеральный закон № 42 | Дает четкое определение обеспечительному платежу |

| Ст. 381.1 – 381.2 ГК РФ | Отображает смысл использования обеспечительного платежа |

Несмотря на то, что указанный перечень нормативной документации не является исчерпывающим, в нем отображены все необходимые базовые сведения по рассматриваемому вопросу.

Что это такое обеспечительный платеж в договоре аренды

Обеспечительный платеж несет под собой массу нюансов, особенно, если говорить о

жилом помещении. Бланк договора аренды можно скачать здесь.

О них обязательно необходимо знать с целью минимизации рисков возникновения различных последствий в дальнейшем.

Роль в договорных отношениях

Такие отношения являются взаимодействием, которое несет под собой наличие обоюдных определенных обязательств, из-за чего оно базируется на конкретных рисках для участников.

С целью снижения данных рисков российское законодательство подразумевает возможность введения мер, которые в какой-либо степени могут понизить их процент.

Согласно российскому законодательству данные меры именуются обеспечительными и могут выражаться в виде:

- неустойки;

- удержания вещи;

- гарантии независимых сторон;

- гарантийного платежа.

Обеспечительный платеж весьма новое понятие в Гражданском Кодексе России, который было введено Федеральным законом № 42 от марта 2015 года.

Основная суть заключается во внесении одной из сторон соглашения в пользу второй некого размера финансовых обязательств, которая при формировании обстоятельств нарушения обязательств перед вторым участником будет считаться засчитанной в счет погашения – на основании норм российского законодательства.

Допускается и место замены вносимых в обязательство финансовых средств ценными бумагам либо вещами – на основании Гражданского Кодекса России.

Если же обстоятельства нарушений обязательств в момент действия арендного соглашения не возникают, то обеспечительный платеж по завершению часто подлежит возврату.

По договоренности участников сделки она может быть переквалифицирована в платеж иного назначения.

Пример условий соглашения

Условие относительно внесения обеспечительного платежа в арендном соглашении подразумевается в большинстве случае из-за того, что подобная документация:

- формируется по отношению к дорогостоящему имуществу;

- несет под собой обязательство по регулярной арендной плате;

- обладает действием продолжительный срок.

Иными словами обеспечительным платежом в арендном соглашении можно решить вопросы возмещения ущерба:

- от возможной потери арендованного имущества либо же утраты так называемого нормального показателя износа;

- за отсутствие либо частичного внесения оплаты за аренду пользования предметом соглашения;

- от неисполнения арендатором иных условий, которые отображаются в арендном соглашении.

В области обеспечительного платежа в арендном соглашении рекомендуется отображать:

- целевое использование (с целью погашения нанесенного ущерба);

- объема финансовых средств, которые вносятся в обеспечение;

- правила:

- Внесения платы.

- Применения.

- Пополнения на израсходованную сумму.

- Внесения поправок в сумму.

- Возврата.

В качестве обеспечительного платежа в арендном соглашении в большинстве случаев выступают финансовые средства.

Они нередко используются с целью покрытия утрат от несвоевременного внесения арендной платы.

Из-за этого размер значения, в большинстве случаев, напрямую зависит от оговоренной договором суммы платы за что-либо на период аренды — помесячно, поквартально, либо год.

Возврат денежных средств

Способы использования средств гарантийного взноса по окончанию действия арендного соглашения устанавливаются участниками сделки.

Если же не предусмотрено зачета в счет оплаты завершающих арендных платежей, то иными допустимыми способами можно полагать:

- взыскание в полном объеме в пользу арендатора;

- равномерное распределение между участниками сделки либо же в ином соотношении;

- переход прав на обеспечение к арендодателю.

Из этого следует, что если есть в этом необходимость, выбор способа обязательно необходимо отобразить в соглашении. В этом и заключаются способы, как вернуть рассматриваемый платеж.

Финансовые средства, которые остаются у арендодателя, автоматически считаются его прибылью, которое подлежит соответствующим налогообложением (при УСН либо НДФЛ).

Налогообложение

В сфере налогообложения на прибыль рассматриваемый платеж может расцениваться таким же образом, как обеспечение в форме задатков, из-за чего весь дальнейший срок действия соглашения он не признается:

- прибылью непосредственного арендодателя;

- затратами арендатора.

По отношению к обложению обеспечительного платежа в договоре аренды НДС необходимо ссылаться законодательство РФ.

В нем четко указано, что до наступления обязательств рассматриваемый платеж считается одним из средств обеспечения, а не потенциального расчета, из-за чего оно не подвержено начислению НДС.

Как выглядит образец

Для возможности ответить на вопрос, как прописать в арендное соглашение Положений относительно обеспечительного платежа, необходимо обязательно отображать несколько нюансов его применения:

- правила внесения денежной суммы;

- за что конкретно была засчитана платежка;

- порядок взыскания неустойки.

Если говорить о первом случае, возникает обязательство отображать период, в течении которого арендатор обязан его предоставить. Причем обязательно оговаривается размер.

Для возможности исключить возникновение спорных ситуаций между участниками сделки, возникает необходимость в согласовании условий, на базе которых подобный платеж можно засчитывать.

К примеру, наиболее оптимальным вариантом считается, когда рассматриваемый платеж в арендном соглашении засчитывается в счет платы за аренду за последний календарный месяц.

Наиболее проблемным вопросом принято считать установление возможных нарушений, на основании которых владельцы имеют право начислять штрафные взыскания в пользу финансовых средств.

В данной ситуации способов может быть огромное число:

- за порчу имущества;

- в случае возникновения просрочек;

- прочее.

Крайне важно в данном вопросе отображать все максимально подробно, для минимизации рисков возникновения конфликтных ситуаций между участниками сделки.

В завершении хотелось бы отметить, что рассматриваемый платеж является ключевым моментом при заключении сделки по аренде какого-либо имущества.

Иными словами, он выступает своего рода гарантией для арендодателя в соблюдении взятых на себя обязательств арендатором.

Благодаря такому платежу можно существенно минимизировать риски возникновения различных спорных моментов.

Источник: http://yurday.ru/obespechitelnyj-platezh-v-dogovore-arendy/

Обеспечительный платеж в договоре аренды

Условие об обеспечительном платеже в договоре аренды – это пункт договора, где стороны прописывают сумму, вносимую арендатором в качестве обеспечения возможной в будущем компенсации за причиненный им вред имуществу арендодателя или неустойки за неисполнение других договоренностей (например, за задержку арендной платы).

Обеспечительный или гарантийный платеж в договоре аренды

Договор аренды – это один из видов соглашений, в котором наиболее часто используется условие об обеспечительном платеже (ст. 381.1 ГК РФ).

Связано это с тем, что в пользование арендатору зачастую поступает не только указанное в тексте договора помещение (площадь), но и находящиеся в нем предметы мебели, техника, коммуникации и т.д.

Включив в текст соглашения условие об обеспечительной сумме, лицо, сдающее помещение, страхует себя от непредвиденных затрат на ремонт (восстановление) принадлежащего ему имущества, испорченного арендатором.

Обеспечительный платеж может взиматься арендодателем как гарантия возмещения в следующих возможных в будущем ситуациях:

- порча имущества по вине арендатора,

- задержка арендной платы или ее части,

- погашение арендной платы за последний месяц (или иной период) перед завершением срока, на который заключен договор аренды.

Арендатор передает лицу, предоставившему ему помещение, обеспечительный платеж при подписании договора либо в иной срок, указанный сторонами в соглашении.

Когда наступают прописанные в тексте договора обстоятельства, обеспечительная сумма или ее часть изымается арендодателем, а арендатор должен пополнить ее до первоначально оговоренной величины.

Договор аренды с обеспечительным платежом: образец

Законодатель не устанавливает формулировку для внесения в текст арендного договора условия об обеспечительном платеже. Для того чтобы оно было изложено правильно, нужно учесть следующие моменты:

- Величина обеспечительной суммы и порядок ее увеличения или уменьшения.

- Порядок внесения взносов в обеспечительный платеж.

- Срок передачи гарантийной суммы арендодателю.

- Ситуации, при возникновении которых средства из обеспечения будут изыматься в счет покрытия убытков (затрат).

- Правила возврата суммы обеспечения арендатору.

Величина гарантийного платежа устанавливается по соглашению сторон, законодатель никак ее не регулирует. Например, если данная сумма используется для уплаты за последний месяц действия соглашения об аренде, то она обычно равна одному месячному арендному платежу. Обеспечительный платеж может устанавливаться и в виде определенной фиксированной суммы.

Чем тщательнее в договоре прописано условие о гарантийном платеже, тем меньше вероятность возникновения споров и разногласий у сторон.

Пример раздела договора с обеспечительным платежом

Возврат обеспечительного платежа по договору аренды

Если договорные условия арендатором нарушены не были, обеспечительный платеж при расторжении договора аренды ему возвращается, при условии, что иное не предусмотрено сторонами соглашения (ч. 2 ст. 381.1 ГК РФ).

В отношении возврата суммы гарантийного платежа в тексте договора могут быть прописаны следующие условия:

- Денежное обеспечение идет в счет погашения платы за последний месяц договора аренды.

- Обеспечение по завершении соглашения об аренде подлежит возврату в пользу арендатора в установленный договором срок.

Если обязанность возврата или зачета обеспечительной суммы в счет последнего месяца аренды договором не установлена, применяется положение ч. 2 ст. 381.

1 ГК РФ, обязывающее арендодателю вернуть указанную сумму арендатору.

При этом срок возврата не может превышать 7 дней с момента предъявления арендатором письменного требования к арендодателю о возврате суммы обеспечения (ч. 2 ст. 314 ГК РФ).

Еще один нюанс, который должен учитываться при определении условий возврата (невозврата) — это налогообложение. Если обеспечительный платеж возвращается арендатору, то эта операция не несет никаких налоговых последствий. Но если арендодатель оставляет эту сумму у себя (в качестве штрафа, арендной платы и т.д.), он должен учесть ее как свой доход, а соответственно и уплатить с нее налог.

Обеспечительный платеж по договору аренды: проводки

В случае, когда договор аренды с обеспечительным платежом заключается между юридическими лицами, он будет отражаться в бухгалтерии обеих сторон:

- На счете 76, до момента возврата или зачета платежа, как кредиторская (у арендодателя) или дебиторская задолженность (у арендатора).

- Одновременно обеспечительную сумму следует учесть на забалансовом счете: у арендодателя это счет 008 «Обеспечения полученные», у арендатора — счет 009 «Обеспечения выданные». При возврате суммы арендатору, или ее зачете она списывается с забалансовых счетов.

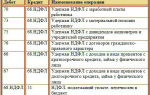

Перечисление/возврат обеспечительного платежа и его удержание арендодателем оформляется у арендатора следующими проводками:

| Содержание | Дебет | Кредит |

| Перечислена сумма обеспечения арендодателю | 76 | 51 |

| По окончании срока договора сумма обеспечения возвращена арендатору | 51 | 76 |

| Зачет обеспечения в счет арендной платы:Стоимость аренды за текущий месяцВыделен НДСОбеспечительный платеж зачтен в счет аренды | 201960 | 606076 |

| Арендодатель удержал штраф за нарушение арендатором условий договора | 91 | 76 |

Когда заключается договор аренды нежилого помещения, обеспечительный платеж может предусматриваться одним из его пунктов. Обеспечительный платеж – это «гарантийная» сумма, выраженная в денежном виде, которую одна из сторон договора перечисляет другой, и которая изымается в случае нарушения договорных условий или наступления определенных обстоятельств.

Источник: https://spmag.ru/articles/obespechitelnyy-platezh-v-dogovore-arendy

Гарантированный (обеспечительный) платеж при аренде

Гарантированный (обеспечительный) платеж при аренде.

Организация-арендодатель заключает договоры аренды, по условиям которых предусмотрен гарантийный платеж как средство обеспечения выполнения арендаторами всех своих обязательств по договору аренды.

Гарантийный платеж вносится на расчетный счет арендодателя и по окончании действия договора возвращается арендатору полностью или частично. В этой связи у арендодателя возникает вопрос: необходимо ли начислять и уплачивать НДС с суммы гарантийного платежа при его поступлении на расчетный счет?1.

Правовая природа гарантийного платежа

Прежде чем ответить на основной вопрос, определим функции гарантийного платежа. Назначение платежа — это обеспечение исполнения обязательств арендатора перед арендодателем. Отметим, что в ГК РФ вопросам обеспечения исполнения обязательств посвящена отдельная гл. 23 с одноименным названием. В ней, в частности в п. 1 ст.

329 ГК РФ, сказано, что исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором.

Залог. Понятие и основания возникновения залога установлены в ст.

334 ГК РФ,в которой сказано:в силу залога кредитор по обеспеченномузалогом обязательству (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит данное имущество (залогодателя), за изъятиями, установленными законом. Залог возникает в силу договора, а также на основании закона при наступлении указанных в нем обстоятельств.

Задаток.Согласно ст. 380 ГК РФ задатком признается денежная сумма,выдаваемая одной из договаривающихся сторон в счетпричитающихся с нее по договору платежей другой стороне, в доказательство заключения договора и в обеспечение его исполнения.

Кроме этого, в случае сомнения в отношении того, является ли сумма, уплаченная в счет причитающихся со стороны по договору платежей, задатком, в том числе вследствие несоблюдения письменной формы соглашения о задатке, эта сумма считается уплаченной в качестве аванса, если не доказано иное. Также следует иметь в виду, что задаток согласно ст.

381 ГК РФ возвращается при прекращении обязательства до начала его исполнения по соглашению сторон либо вследствие невозможности его исполнения (ст. 416 ГК РФ).

Таким образом, задаток, помимо обеспечительной функции, наделен в силу ст. 380 ГК РФ еще двумя — доказательной и платежной. Аналогичный вывод в отношении задатка приводится в Письме ФНС России от

Источник: http://ishkin.blogspot.com/2015/02/arenda.html

Обеспечительный платеж в договоре аренды. ГК РФ Статья 381.1 :

У многих людей в определенный момент времени возникает необходимость снимать квартиру для постоянного или временного проживания. Обычно это связано с переездом в новый город, созданием собственной семьи или поездкой в командировку.

Компаниям нужны коммерческие объекты для ведения предпринимательской деятельности, которые часто снимаются в аренду.

Если выбирается владелец объекта, который официально сдает в недвижимость аренду, то с ним непременно заключается арендный договор, обладающий юридической силой. Он регулирует все нюансы сотрудничества между двумя сторонами.

При этом часто требуется обеспечительный платеж в договоре аренды с арендатора. Он представлен определенной суммой средств, которая выступает в качестве залога и гарантирует, что арендатор будет точно следовать требованиям соглашения.

Понятие обеспечительного платежа

Такой платеж выступает в качестве гарантии для владельца недвижимости, то арендатор точно будет следовать требованиям составленного контракта. Обеспечительный платеж в договоре аренды может обладать разным размером, но обычно зависит от месячной арендной платы.

Наиболее часто он требуется, если сдается в аренду коммерческая недвижимость, поэтому арендатором выступает компания. Фирма перечисляет денежные средства владельцу объекта, а возврат обеспечительного платежа по договору аренду осуществляется по истечении срока действия соглашения или при досрочном расторжении контракта.

Может не возвращаться сумма, если нарушаются арендатором какие-либо условия договора или же он нарушает целостность недвижимости. Поэтому такой платеж по-другому называется страховым депозитом или гарантией.

Как указать платеж в договоре?

Во время составления соглашения об аренде используется стандартная форма документа. Допускается двумя сторонами вносить в него свои поправки и пункты. Образец договора аренды можно изучить ниже.

Если применяется владельцем недвижимости обеспечительный платеж, то вносится информация в соглашение:

- размер данного платежа, причем обычно для этого используется тройной размер месячной платы за недвижимость;

- указывается срок, в течение которого арендатор должен передать в наличном виде или с помощью банковского перевода деньги арендодателю;

- прописывается, что за счет полученных средств владелец недвижимости может покрывать убытки, возникшие по вине арендодателя, причем дополнительно в договоре уделяется много внимания перечислению этих возможных убытков;

- приводится информация о том, что после расторжения договора осматривается объект владельцем, после чего принимается решение о возврате полученной суммы, если отсутствуют нарушения целостности недвижимости;

- перечисляются случаи, когда арендодатель может воспользоваться этим средствами;

- приводится возможность для пополнения или уменьшения этой суммы при разных обстоятельствах;

- указывается срок возврата средств при расторжении контракта.

За счет такого платежа обеспечивается защита имущества, принадлежащего арендодателю. Сами арендаторы негативно относятся к обеспечительному платежу в договоре аренды, так как они замораживают за счет него значительную денежную сумму, которой не смогут воспользоваться в течение длительного срока.

Нередко вовсе возникают проблемы с возвратом платежа, так как арендодатель выдумывает разные проблемы и нарушения договора, за счет которых оставляет себе средства. В этом случае возникающие разногласия придется решать через суд.

Когда целесообразно пользоваться?

Образец договора аренды позволяет каждому арендодателю правильно составить соглашение с арендаторами. В нем отсутствуют данные о страховом депозите, но такие пункты могут вноситься непосредственным владельцем имущества при необходимости. Наиболее часто обеспечительный платеж в договоре аренды используется в таких ситуациях:

- составляется соглашение в отношении дорогостоящей недвижимости, которая передается арендаторам совместно с мебелью, бытовой или офисной техникой и другими предметами, которые могут быть разрушены пользователями;

- владелец объекта сомневается в честности и ответственности арендатора, поэтому такой платеж выступает в качестве гарантии того, что ежемесячно будут перечисляться платежи за использование объекта по назначению;

- формируется арендный договор на длительный срок.

Возможность использования такого платежа оговаривается двумя сторонами. Нередко арендаторы не соглашаются с передачей крупной суммы средств, поэтому не подписывают соглашение.

Какие решаются задачи за счет страхового депозита?

Обеспечительный платеж в договоре аренды квартиры выполняет сразу несколько задач. К ним относится:

- гарантируется, что если будет украдено или уничтожено имущество арендодателя, то он сможет покрыть свои убытки без необходимости обращаться в суд для взыскания нужной суммы с арендатора, так как у него уже будут иметься денежные средства;

- может использоваться в качестве очередного платежа, если имеются просрочки от арендатора;

- применяются в качестве наказания при нарушении пользователем имущества разных пунктов соглашения.

В качестве обеспечительного платежа на основании статьи 381.1 ГК РФ могут выступать не только денежные средства, но и разные ценные предметы, хотя обычно владельцы разной недвижимости предпочитают иметь дело именно с деньгами.

Как определяется размер суммы?

Возможность применения гарантии оговаривается обоими участниками сделки заранее, так как нередко арендаторы не соглашаются передавать крупную сумму на хранение владельцу недвижимости. Если же удается сторонам достичь компромисса, определяется размер обеспечительного платежа по договору аренды. При этом учитываются следующие нюансы:

- обычно определяется сумма в зависимости от ежемесячных арендных платежей, причем нередко берется тройной размер платы;

- устанавливается любая произвольная сумма владельцем объекта, причем арендатор может не согласиться с таким платежом, но в этом случае не заключается контракт.

Все вопросы относительно такого платежа оговариваются двумя сторонами, так как арендатор должен предупреждаться о наличии страхового депозита заранее.

Требования к платежу

Условие об обеспечительном платеже в договоре аренды используется все чаще, так как оно позволяет гарантировать, что арендатор является ответственным лицом, которое будет аккуратно обращаться с имуществом арендодателя.

Все требования к этому платежу приводятся в ст. 381.1 ГК. К ним относится следующее:

- его предназначением выступает покрытие убытков арендодателя при нарушении условий соглашения второй стороной;

- если фирма, использовавшая помещение, не нарушала условия договора, то после окончания срока его действия ей возвращается положенная сумма средств;

- в законодательстве отсутствуют какие-либо специфические требования к этому гарантийному платежу;

- при выявлении разных нарушений арендодатель может вернуть только некоторую часть средств, так как остальные деньги будут направлены на покрытие его убытков;

- по закону обе стороны соглашения самостоятельно решают, на каких условиях будет передаваться данная сумма, но они должны непременно фиксироваться в договоре.

Все условия прописываются в контракте.

Нюансы при отсутствии гарантии

Обеспечительный платеж используется не всегда. В таком случае при возникновении определенных убытков у арендодателя, ему придется подавать иск в суд для привлечения арендатора к ответственности и взыскания с него положенных средств.

Допускается указывать в договоре, что полученные владельцем помещения средства засчитываются в аренду. В этом случае обеспечительный платеж при расторжении договора аренды не возвращается, так как последние несколько месяцев арендатор пользуется помещением без внесения арендных платежей.

Как возвращаются средства?

Сами стороны соглашения устанавливают, каков порядок и срок возвращения гарантийного платежа. Для этого могут использоваться следующие варианты:

- средства выступают в качестве оплаты завершающих месяцев использования помещения, поэтому в это время арендатор пользуется недвижимостью, но не уплачивает за нее какие-либо средства;

- деньги в полном объеме возвращаются арендатору;

- средства делятся между сторонами соглашения в определенном соотношении или поровну;

- права на эти средства переходят арендодателю, если выявляется, что арендатор разными способами нарушил условия договора.

Конкретный вариант и условия его применения прописываются в контракте. Процедура возврата средств не предполагает возникновения налоговых последствий для какого-либо участника процесса.

Взимаются ли налоги с платежа?

Гарантийный платеж по налогообложению приравнивается к залогу или задатку. Поэтому в течение срока действия арендного договора он не выступает доходом арендодателя или расходами арендатора.

Если же денежные средства не возвращаются по разным причинам, то они выступают доходом владельца имущества. Если собственник помещения является частным лицом, то он уплачивает с этой суммы НДФЛ. Если же он представлен компанией, то перечисляется в бюджет налог на прибыль и НДС.

Что делать, если арендодатель отказывается возвращать средства?

Каждая сторона должна тщательно изучать все условия договора аренды нежилого помещения. Обеспечительный платеж позволяет владельцу имущества быть уверенным в том, что все пункты соглашения будут выполнены второй стороной сделки.

Возвращаются средства только при соблюдении всех условий, прописанных в договоре.

Нередко арендаторы не нарушают правила соглашения, своевременно вносят плату за помещение, обеспечивают правильный уход за мебелью, а также реализуют другие обязательные действия, но арендодатель по надуманным причинам отказывается возвращать ранее полученные деньги. В этом случае требуется взыскание обеспечительного платежа по договору аренды.

Досудебное урегулирование разногласий

Первоначально арендаторы должны попытаться в административном порядке решить все возникшие споры. Для этого составляется претензия на имя владельца имущества, причем суд не принимает иски, если у компании отсутствуют доказательства досудебной попытки урегулировать вопрос.

Претензия составляется в письменном виде и передается владельцу недвижимости. Для этого можно воспользоваться почтой или передать документ лично в руки при свидетелях. Ответ дается в течение 30 дней. Если он отсутствует или является отрицательным, то придется заниматься взысканием средств через суд.

Обращение в суд

Если с помощью претензии не получается добиться возвращения платежа, то придется разбираться с арендодателем через суд. Для этого грамотно составляется исковое заявление, в которое вносится информация:

- наименование суда;

- исковые требования, представленные взысканием платежа с владельца имущества;

- приводятся существенные условия арендного договора;

- указывается, что арендатор никаким образом не нарушал условия соглашения;

- прописывается, когда закончился срок действия контракта.

К иску прикладывается копия арендного договора и досудебной претензии, отправленной владельцу объекта, что подтверждает, что истец пользовался досудебным методом урегулирования разногласий.

После принятия иска назначается дата заседания, на котором рассматриваются основные доказательства, переданные сторонами. Нередко такие дела затягиваются на длительный срок, но при наличии доказательств со стороны арендатора может приниматься решение о возвращении ему денежных средств.

Если даже при наличии решения суда отказывается владелец имущества перечислять деньги бывшему арендатору, то привлекаются к этому процессу приставы. Они могут снимать средства со счетов или арестовывать и продавать имущество должника.

Заключение

Арендный контракт позволяет предоставлять имущество в пользование третьим лицам. При этом часто владельцы объектов требуют от арендаторов внесения обеспечительного платежа. Он выступает гарантией того, что арендные платежи будут перечисляться своевременно, а также не будут нарушаться другие требования соглашения.

Обеспечительный платеж может возвращаться арендатору или распределяться между двумя сторонами. Если владелец недвижимости обнаруживает разные повреждения в помещении, то он осуществляет ремонт за счет средств, полученных от арендатора.

Источник: https://BusinessMan.ru/obespechitelnyiy-platej-v-dogovore-arendyi-gk-rf-statya.html

Аренда склада: как на УСН принять обеспечительный платеж, чтобы не платить налоги

Фото: Ajintai/Shutterstock

Ольга Сумина, эксперт по вопросам бухгалтерского учета и налогообложения интернет-бухгалтерии «», рассказывает об особенностях приема обеспечительного платежа на УСН при аренде складского помещения и о том, как избежать налоговых выплат

Сдавая дорогостоящее имущество в аренду, арендодатель хочет быть уверен, что арендатор будет не только своевременно выполнять свои обязательства, но и вернет имущество в надлежащем виде. Для этого в договорах аренды прописывают оплату обеспечительного платежа.

Согласно Гражданскому кодексу, обеспечительный платеж — это денежное обязательство, в том числе обязанность возместить убытки или уплатить неустойку, которое обеспечивается внесением денежных средств (ст. 381 ГК РФ). Обеспечительный платеж может взиматься как в сумме арендной платы за месяц, так и в фиксированном размере.

Однако если сумма платежа приравнена к ставке аренды, то в случае ее изменения сумму обеспечения нужно скорректировать. Сумма гарантийного взноса никак не влияет на условия его возврата, которые должны быть четко сформулированы в договоре. В будущем это поможет избежать конфликтных ситуаций между сторонами арендной сделки.

Платеж может возвращаться как в полном размере, так и покрывать ущерб арендодателя, нанесенный арендатором в период использования имущества.

От формулировки в договоре аренды условия о возврате обеспечительного платежа зависит его налогообложение.

Если платеж возвращается в полном размере, то он не является ни доходом в момент его получения, ни расходом в момент его возврата при расчете УСН. Возврат обеспечительного платежа не поименован в перечне расходов (п.1 ст. 346 НК РФ).

Иначе обстоит дело, если платеж засчитывается в оплату какого-либо месяца аренды или для покрытия ущерба, нанесенного арендатором. Тогда получение обеспечительного платежа признается авансом по договору и учитывается в доходах. В момент возврата арендатору необходимо будет произвести дохода на сумму возврата.

Если же платеж покрывает часть нанесенного ущерба, то сумма покрытия не признается доходом. В случае зачета обеспечительного платежа арендатору необходимо предоставить расчет суммы понесенного ущерба.

Не важно, что будет покрывать гарантийный взнос — арендный платеж или ущерб — необходимо составить Акт о зачете взаимных требований.

После истечения срока аренды договор может быть пролонгирован или расторгнут. В случае расторжения прежнего договора возвращать обеспечительный платеж не обязательно. Однако в новом договоре аренды нужно прописать, что оплаченный обеспечительный платеж засчитывается в счет обеспечения обязательств по текущему договору.

Нужно ли возвращать обеспечительный платеж арендатору, если вы решили продать склад?

Нет, не нужно. Смена собственника имущества не является основанием для расторжения договора аренды (п.1 ст. 617 ГК РФ). К новому собственнику переходят все права и обязанности по действующим договорам.

Однако арендатора необходимо уведомить о смене владельца имущества, предоставив новые реквизиты для оплаты.

Если нового владельца не устраивают текущие условия договора аренды, то прежнему собственнику следует расторгнуть свой договор аренды и вернуть обеспечительный платеж арендатору.

Источник: https://delovoymir.biz/arenda-sklada-kak-na-usn-prinyat-obespechitelnyy-platezh-chtob-ne-zaplatit-nalogi.html

Блог бухгалтера-практика и юриста-аналитика

» — Скажите, а двести рублей не могут спасти гиганта мысли?

— Я думаю, что торг здесь не уместен!»

И.Ильф, Е.Петров. Двенадцать стульев

Современные реалии гораздо шире законодательно закрепленных правил. Зачастую, предпринимательская мысль придумывает то, что законом не предусмотрено, но и не запрещено напрямую. А, как известно, что не запрещено, то разрешено. Бухгалтер же должен все эти «ноу-хау» втиснуть в рамки не только гражданского, но и бухгалтерского и налогового законодательства.

Например, практически все организации берут в аренду помещения. Не секрет, что используемые в коммерческой деятельности договоры аренды защищают в первую очередь арендодателя. При этом арендатор, как правило, не может даже внести в договор аренды своих правок, потому что арендодатели жестко стоят на том, что у них «единая форма договора».

Практически каждый договор аренды содержит условие о перечислении арендодателем некоего возвратного платежа, который может быть назван по-разному: обеспечительный взнос, страховой депозит, гарантийный платеж. Независимо от названия суть этого платежа в том, что он обеспечивает исполнение арендатором своих обязательств по договору аренды и подлежит возврату в том или ином объеме по окончании договора.

Перед бухгалтером неизбежно встанет вопрос: как отразить в бухгалтерском и налоговом учете этот обеспечительный платеж?

Рассмотрим типичную ситуацию.

Организация на ОСН заключила договор аренды. По условиям договора арендатор обязан перечислить на счет арендодателя обеспечительный платеж, который возвращается в случае прекращения действия договора в полном объеме, но в случае просрочки арендных платежей и в ряде других случаев арендодатель имеет право удовлетворить свои требования за счет суммы указанного депозита.

Главные вопросы, возникающие у бухгалтера в связи с заключением договора аренды: может ли арендатор принять сумму НДС по этому обеспечительному платежу к вычету; можно ли сумму этого платежа включить в расходы в целях налогообложения прибыли; и какими бухгалтерскими проводками необходимо оформить данную операцию в бухгалтерском учете.

НДС

В соответствии со статьей 329 ГК РФ перечень способов обеспечения исполнения обязательств по договору является открытым, главное, чтобы этот способ был предусмотрен законодательством или договором. Таким образом, обеспечительный платеж, прописанный в договоре аренды, является способом обеспечения исполнения обязательств по договору.

Однако в отличие от других способов обеспечения исполнения обязательств, прямо поименованных в статье 329 ГК РФ, правовой статус обеспечительного платежа законодательно не зафиксирован.

В анализируемой ситуации по условиям договора обеспечительный платеж может выполнять две функции:

— обеспечительную: обязательство арендатора по перечислению платежа возникает в связи с заключением договора аренды и действует до момента прекращения действия договора;

— платежную: по условиям договора в определенных случаях арендодатель имеет право зачесть обеспечительный платеж в качестве удовлетворения своих требований к арендатору.

Таким образом, по условиям договора обеспечительный платеж может быть переквалифицирован в авансовый платеж.

Однако формулировка «в случае просрочки арендных платежей и в ряде других случаев» говорит о том, что авансовым платежом обеспечительный платеж станет только в случае неисполнения арендатором своих обязательств по договору.

Таким образом, если в соответствии с договором обеспечительный платеж выполняет прежде всего обеспечительную функцию и для приобретения им платежной функции необходимо наступления определенных условий, то на момент перечисления он не признается авансовым платежом.

В соответствии с пунктом 12 статьи 171 НК РФ вычетам подлежат суммы НДС, перечисленные налогоплательщиком в составе оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг). Возвратный характер обеспечительного платежа свидетельствует о том, что он не может рассматриваться в качестве оплаты в счет предстоящего оказания услуг.

Таким образом, арендатор не может принять к вычету сумму НДС по обеспечительному платежу.

Налог на прибыль

Обеспечительный платеж и аналогичные платежи (страховой депозит, гарантийный платеж и т.п.) не поименованы прямо ни в одной статье главы 25 Налогового кодекса.

Вместе с тем, как уже отмечалось, несмотря на отсутствие в гражданском законодательстве этого понятия, судебная практика признает аналогичные платежи в качестве способов обеспечения исполнения обязательств.

В отношении двух способов обеспечения исполнения обязательств, прямо поименованных в статье 329 ГК РФ, а именно – задатка и залога, пункт 32 статьи 270 НК РФ четко указывает, что данные расходы при методе начисления не учитываются в целях налогообложения.

Учитывая обеспечительный характер платежа, в целях исчисления налоговой базы по прибыли он, по сути, может быть отнесен к задатку и к нему может быть применен пункт 32 статьи 270 НК РФ.

Если же квалифицировать обеспечительный платеж как авансовый платеж, учитывая вероятность наступления обстоятельств, указанных в качестве условий признания взноса таковым, то он также не подлежит включению в налоговую базу при методе начисления на основании пункта 14 статьи 270 НК РФ.

При кассовом методе обеспечительный платеж не может быть включен в расходы при его перечислении, так как на момент перечисления не выполняется требование пункта 3 статьи 273 НК РФ, в соответствии с которым оплатой товаров (работ, услуг) признается прекращение встречного обязательства налогоплательщика-приобретателя (арендатора) перед продавцом (арендодателем).

В данном случае прекращения встречного обязательства не происходит, потому что перечисление обеспечительного платежа не связано с выполнением арендодателем своих обязательств по договору. Если же рассматривать обеспечительный платеж как возможную оплату в дальнейшем, то арендатор также не может принять эту сумму в расходы в момент перечисления, т.к.

на момент оплаты арендодатель еще не выполнил свои обязательства по договору.

Таким образом, в целях налогообложения прибыли сумма обеспечительного платежа в расходы арендатора не включается как в случае применения им метода начисления, так и в случае применения кассового метода.

Бухгалтерский учет

В целях бухгалтерского учета у арендатора обеспечительный платеж не признается расходом и подлежит отражению в качестве дебиторской задолженности по следующим основаниям:

— в соответствии с пунктом 3 ПБУ 10/99 «Расходы организации» не признается расходами организации выбытие активов в виде авансов, задатка в счет оплаты услуг (как отмечалось выше, обеспечительный платеж в хозяйственной деятельности организации выполняет одну из этих функций);

— обеспечительный платеж не соответствует условиям пункта 16 ПБУ 10/99, т.к.

отсутствует уверенность в уменьшении экономических выгод организации вследствие его перечисления: по условиям договора он должен быть возвращен арендодателем в полном объеме после прекращения договора (при условии выполнения арендатором своих обязательств); вероятность возникновения условий, при которых арендодатель сможет воспользоваться правом удовлетворения своих требований за счет обеспечительного платеж , на момент выбытия денежных средств оценена быть не может.

В соответствии с Планом счетов бухгалтерского учета (утв.Приказом Минфина РФ от 31.10.2000 № 94н) сумма перечисленного обеспечительного платежа должна быть отражена арендатором по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции с кредитом счета 51 «Расчетный счет» по дате выписки банка.

Источник: http://buhcase.ru/druzhba-druzhboj-a-denezhki-vroz-obespechenie-ispolneniya-obyazatelstv-po-dogovoru-arendy.html

Вычет ндс обеспечительный платеж по договору аренды

Бухгалтерский и налоговый учет обеспечительного платежа

Получающая сторона не включает обеспечительный платеж в доходы. Компания, которая перечислила платеж, не списывает его в расходах. Посмотрите проводки по учету обеспечительного платежа. Исполнение обязательств может обеспечиваться залогом, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором (п.

1 ст. 329 Гражданского кодекса). Обеспечительный платеж является одним из них.

Договоры аренды: что проверят у арендатора

Основной документ, регулирующий арендные отношения, – договор аренды (ст. 7 Закона РБ от 12.12.1990 № 460-ХII «Об аренде» (далее – Закон об аренде)).

Договор аренды – это соглашение, на основании которого субъекты хозяйствования передают (предоставляют) имущество за плату во временное владение и пользование или во временное пользование.

В договоре следует четко определить величину арендной платы, которую рассматривают как часть материальных затрат арендатора, включаемую в себестоимость продукции (работ, услуг), и как доход арендодателя, сроки и порядок внесения арендной платы(ст.

Налоговые последствия использования договоров аренды

Договор аренды является одним из наиболее распространенных соглашений в современных предпринимательских отношениях.

Практически любая компания сталкивается с необходимостью заключения договора аренды в отношении офиса для размещения сотрудников, при передаче своего имущества во временное владение и пользование для получения постоянного дохода, при использовании транспортных средств и оборудования.

Списываем расходы по предварительному договору аренды

Арендатор заключил договор аренды недвижимого Имущества — помещения на которое пока еще право собственности не зарегистрировано. Здание уже эксплуатируется, имущество передано по передаточному акту.

Выясним, можно ли учесть при расчете налогов расходы на аренду помещений в такой ситуации.

3 Письмо ФНС России от 27.08.2010 № ШС-37-3/10187

.

Обеспечительный платеж: комментарий к статьям 381

Продолжаю выкладывать отдельные блоки комментария к нормам ГК об обязательствах и договорах. На этот раз речь идет о нормах, посвященных такому способу обеспечения как обеспечительный платеж.

Данный текст не является окончательным и еще будет дорабатываться. Буду благодарен за любые замечания и предложения. 1.

Денежное обязательство, в том числе обязанность возместить убытки или уплатить неустойку в случае нарушения договора, и обязательство, возникшее по основаниям, предусмотренным пунктом 2 статьи 1062 настоящего Кодекса, по соглашению сторон могут быть обеспечены внесением одной из сторон в пользу другой стороны определенной денежной суммы (обеспечительный платеж).

Нужно ли исчислять НДС с денежных средств, полученных в качестве обеспечительного (гарантийного) платежа, залога, депозита?

Обеспечительный платеж в договоре аренды встречается довольно часто.

О понятии обеспечительного платежа и нюансах исчисления НДС с полученного обеспечительного платежа читайте в нашей статье. Что же такое обеспечительный платеж .

Источник: http://obpotrebnadzor.ru/vychet-nds-obespechitelnyj-platezh-po-dogovoru-arendy-86097/

Обеспечительный платёж по договору аренды

Заключение любого типа договора является своеобразным риском для любой его стороны. Потому максимальное предусмотрение в договоре всех возможных конфликтных ситуаций и своеобразная «страховка» — залог успешных договорных отношений. Для договора аренды такой «страховкой» может выступать обеспечительный платёж.

Понятие обеспечительного платежа по договору аренды

Законом предусмотрены разные способы обеспечения выполнения обязательства. Наиболее известным из них является залог.

Неким подобием залога для договора аренды является обеспечительный платёж аренды. Анализ ст.381.

1 ГК РФ позволяет определить обеспечительный платёж, как способ обеспечения выполнения обязательства, путём внесения определённой денежной суммы, одной стороною в пользу другой.

Указанный способ обеспечения может быть использован только при наличии денежных обязательств. После внесения платёж, как бы «замораживается» на счету стороны, которая его получила. После того, как обязательство исполнено, платёж засчитывается, как часть выполнения денежного обязательства арендатора.

Стороны в договоре предусматривают срок исполнения обязательства. В случае если в установленный условиями сделки срок обязательство не было выполнено – обеспечительный платёж возвращается стороне, которая его внесла. Те же последствия наступают, когда обязательство было прекращено на основаниях, установленных законом.

Руководствуясь принципом свободы договора, законодатель предусматривает возможность сторон установить иные условия, при которых обеспечительный платёж возвращается целиком или полностью внесшему его контрагенту. Также он может быть частично или полностью разделён между сторонами. В этой ситуации всё зависит от воли сторон.

Размер средств, вносимых контрагентом по договору, определяется также в соответствии с волей сторон. Для договора аренды размер обеспечительного платежа устанавливается в зависимости от того, какой тип арендной платы установлен условиями сделки. В зависимости от типа арендной платы для договора аренды могут быть установлены такие виды обеспечительных платежей:

- платёж в размере месячной (квартальной, годовой) арендной платы;

- платёж в фиксированной сумме.

Первый тип привязан к периодичности и размеру арендных платежей, вносимых постоянно. То есть, это может быть не только месячный арендный платёж, например. Это вполне могут быть несколько месячных платежей (или другие вариации, приемлемые для сторон). В свою очередь, обеспечительный платёж в фиксированной сумме не привязан к арендной плате. Это может быть любая произвольная сумма.

Форма обеспечительного платежа по договору аренды – исключительно денежная. Даже если сторонами оговорен расчёт по договору в натуральной форме или в форме продукции, получаемой в результате найма.

Связано это с тем, что Гражданским кодексом РФ обеспечительный предусмотрен исключительно, как способ обеспечения денежного обязательства.

В свою очередь, форма внесения денежных средств может быть любой – как наличной, так и безналичной.

Момент внесения обеспечительного платежа

Существенным моментом является срок внесения денежных средств стороной договора, предпочтительным является определение такого срока в самих условиях сделки. Кроме того, необходимо определить момент, с которого будет начинаться отсчёт срока для внесения платежа.

Так, примером удачно определённого срока может быть такой фрагмент договора: «Арендатор обязан внести обеспечительный платёж по договору аренды в течение десяти календарных дней с момента получения счёта от Арендодателя». Указанный пункт выполняет сразу несколько важных функций:

- установление срока для внесения платежа;

- определение момента начала отсчёта срока для перечисления денежных средств;

- детерминирование способа внесения средств (безналичный, на счёт Арендодателя).

К моменту внесения обеспечительного платежа может быть «привязан» другой фундаментальный момент по договору аренды – момент предоставления имущества в непосредственное пользование арендатора. Так, условиями сделки может быть предусмотрена возможность арендатора, получить имущество в пользование только в день внесения обеспечительного платежа.

Возврат денежных средств, внесённых в качестве обеспечения

Кроме функции исполнения обязательства, обеспечительный платёж имеет ещё одну – он может стать своеобразным «резервным фондом» обязательства.

Так, условиями сделки может быть предусмотрено право стороны, на счёт которой внесены средства, осуществлять издержки из обеспечительного платежа, в случае ненадлежащего выполнения контрагентом обязательства.

Например, если арендатор не внёс очередной месячный арендный платёж, арендодатель может денежные средства, внесённые ранее засчитать, как именно этот арендный взнос.

В таком случае в договоре целесообразно будет предусмотреть порядок, уведомления арендатора об обращении взыскания за обеспечительный платёж. Предпочтительным является письменное уведомление контрагента об использовании денежных средств. Уведомление об обращении взыскания на обеспечительный взнос, также может быть включено в текст уведомления о нарушении договора аренды.

Как отмечалось выше, после окончания срока действия договора найма обеспечительный взнос, может быть засчитан в качестве арендной платы за последний арендный период, либо возвращён на счёт нанимателя.

Однако на этом этапе могут возникнуть трудности именно у арендатора. Если арендодатель – не совсем добросовестно исполняет условия сделки и нормы закона, возвратить средства будет проблемно.

При этом наймодатель может мотивировать свой отказ возвратить денежные средства мнимыми или настоящими нарушениями условий договора.

Если арендодатель отказывается возвращать денежные средства, а договор аренды выполнялся неукоснительно (или даже при наличии небольших нарушений), лучший выход для нанимателя – обращение в арбитражный суд. Судебная практика по этому поводу не совсем однозначна.

Однако большинство судов склоняются к тому, что право на обращение взыскания на обеспечительный платеж в случае нарушения договора, должно быть прямо предусмотрено условиями сделки.

Если же такое право прямо не предусмотрено сделкой – действия арендодателя могут быть признаны неправомерными.

Также суды склоняются к тому, что письменное уведомление контрагента об обращении взыскания на денежные средства по обеспечительному взносу, является обязательным фактором.

Закон не предусматривает императивной обязанности стороны отправить письмо об этому своему контрагенту.

Однако такой шаг может свидетельствовать о добросовестности стороны и склонить чаши весов в суде в ту или иную сторону.

В целом обеспечительный платёж, может стать хорошей практикой принуждения стороны договора к его надлежащему их исполнению. Однако при составлении договора необходимо особое внимание обратить именно на этот пункт, ведь он может стать, как дискриминирующим, так и абсолютно справедливым.

Пример условий договора об обеспечительном платеже

Удачным примером пункта об обеспечительном платеже в договоре аренды является нижеприведённый.

Источник: http://arendaexpert.ru/obespechitelnyj-platyozh-po-dogovoru-arendy/