prednalog.ru

Включается ли НДФЛ в расходы при применении УСН (доходы минус расходы)? Для начала давайте определимся, какие налоги платит предприятие при применении упрощенной системы налогообложения (УСН)?

При применении УСН согласно п. 2 ст. 346.11 Налогового Кодекса РФ предприятие освобождается от уплаты таких налогов как: налог на прибыль, налог на имущество, НДС (кроме случаев при импорте товаров).

Организации, применяющие специальный режим, уплачивают страховые взносов на обязательное пенсионное страхование, делают отчисления в Фонд социального страхования и Фонд медицинского страхования.

Налогоплательщики, применяющие упрощенную систему налогообложения с объектом «Доходы минус расходы», уменьшают свои доходы на сумму расходов согласно перечню пункта 1 ст. 346.16 Налогового Кодекса РФ. Этот список является исчерпывающим.

Согласно пп. 22 п. 1 ст. 346.16 Налогового Кодекса РФ налогооблагаемая база уменьшается на суммы уплаченных налогов и сборов в соответствии с законодательством.

Также организации с системой налогообложения – «упрощенка» — согласно п. 5 ст. 346.11 Налогового Кодекса РФ не освобождаются от обязанностей налогового агента.

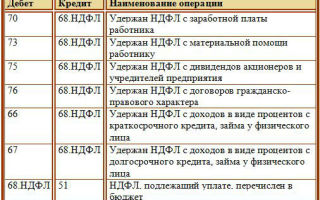

В соответствии со ст. 226 НК РФ исчисление и уплата НДФЛ происходит в отношении всех доходов налогоплательщиков (работников), полученных от налогового агента (предприятия, организации, ИП). В обязанность налоговых агентов входит удержание начисленной суммы налога из доходов налогоплательщика в момент их фактической выплаты.

Удержание НДФЛ из заработка работника налоговым агентом может быть произведено за счет любых денежных средств, уплачиваемых налоговым агентом работнику в момент выплаты денежных средств. Уплата суммы НДФЛ за счет средств налоговых агентов (предприятия, организации, ИП) не допускается.

Поэтому суммы налога на доходы физических лиц, удерживаемые из заработной платы работников организацией или ИП, применяющими упрощенную систему налогообложения, не включаются в состав расходов, указанных в пп. 22 п. 1 ст. 346.16 Налогового Кодекса РФ.

При этом в соответствии с пп. 6 п. 1 и п. 2 ст. 346.16 Налогового Кодекса РФ налогоплательщики на «упрощенке» могут уменьшить свои доходы на сумму расходов на оплату труда (ст. 255 НК РФ), к которым относятся все начисления сотрудникам, определяемые в трудовых договорах, либо коллективных договорах. При этом суммы НДФЛ включаются в состав начисленных сумм заработка.

Пример.

Заработная плата сотрудника предприятия составила 20000 в месяц. НДФЛ (если нет вычетов) — 2600 руб. (20 000руб. х 13%). В расходы предприятия включается общая сумма начисленного заработка — 20 000 руб. Затем часть его в виде НДФЛ (2600 руб.) перечисляется в налоговую, а оставшаяся часть 17400 руб. (20 000 — 2600) выплачивается работнику на руки.

Подведем итоги по теме «Включается ли НДФЛ в расходы при применении УСН (доходы минус расходы)?»

Из вышесказанного следует, что для работодателей суммы исчисленного, удержанного и перечисленного в налоговую НДФЛ являются составной частью начисленной заработной платы работника.

Таким образом, суммы НДФЛ учитываются в составе расходов на оплату труда.

Если вы их включите в состав расходов отдельно, получится, что они будут там учитываться 2 раза: в составе расходов на оплату труда и отдельно, что недопустимо законодательством.

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Источник: http://prednalog.ru/vklyuchaetsya-li-ndfl-v-rashodyi-pri-primenenii-usn-dohodyi-minus-rashodyi/

Заполняем книгу учета доходов и расходов: отражаем выплату зарплаты (Зобова Е.)

Дата размещения статьи: 24.07.2015

Для автономных учреждений, применяющих УСНО и выбравших объект налогообложения «доходы минус расходы», актуальным является вопрос об отражении расходов в книге учета доходов и расходов .

Рассмотрим порядок заполнения книги учета доходов и расходов в конкретных финансово-хозяйственных ситуациях в части отражения расходов и ответим на вопросы: как отразить выплату заработной платы (аванса и окончательного расчета) и отпускных, когда можно указать в налоговом регистре сумму удержанного с доходов работников НДФЛ, и как отразить сумму уплаченных страховых взносов?

———————————

Форма книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, а также Порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 N 135н.

Подробно об отражении доходов в налоговом регистре «упрощенцев» можно прочитать в статье Е.П. Зобовой «Заполняем книгу учета доходов и расходов: отражаем доходы», N 1, 2014.

Общий порядок отражения расходов в книге учета доходов и расходов

Специальный налоговый режим в виде УСНО предполагает конкретные правила учета расходов, установленные гл. 26.2 НК РФ, а именно ст. ст. 346.16 и 346.17 НК РФ. Выделим главные правила учета расходов при применении УСНО:

— учитываются только расходы, которые входят в установленный перечень, который является закрытым и расширительному толкованию не подлежит;

— учитываемые расходы должны соответствовать критериям, указанным в п. 1 ст. 252 НК РФ, то есть должны быть обоснованными и документально подтвержденными;

— расходами признаются затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода;

— расходами признаются затраты после их фактической оплаты.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

При этом установлены особенности учета отдельных видов расходов:

— часть расходов принимается в соответствии с нормами гл. 25 НК РФ;

— отдельные учитываемые расходы принимаются в особом порядке: затраты на приобретение основных средств, затраты по оплате товаров и др.

В соответствии с Порядком заполнения книги учета доходов и расходов «упрощенцы» отражают расходы в графе 5. При этом в обязательном порядке графа 5 заполняется только налогоплательщиками, выбравшими объект налогообложения «доходы минус расходы».

Обратите внимание! Расходы, учитываемые для целей налогообложения при применении УСНО, отражаются в графе 5 книги учета доходов и расходов в соответствии с порядком их признания, установленным гл. 26.2 НК РФ.

«Упрощенцы», выбравшие объект налогообложения «доходы», вправе также по своему усмотрению отражать в графе 5 расходы, связанные с получением доходов, налогообложение которых осуществляется в соответствии со спецрежимом в виде УСНО. Но по общему правилу эти налогоплательщики не заполняют графу 5. Есть из этого правила одно исключение, но оно не затрагивает интересы автономных учреждений.

Выплата зарплаты: аванс, подсчет

При отражении затрат в книге учета доходов и расходов надо руководствоваться следующим правилом: расходы отражаются в графе 5 только при выполнении всех условий признания данных затрат в соответствии с порядком, установленным ст. ст. 346.16, 346.17, 346.18, 346.25 НК РФ.

Рассмотрим варианты заполнения книги учета доходов и расходов при различных финансово-хозяйственных операциях. Начнем с расходов, которые есть у всех автономных учреждений, — с заработной платы.

Заработная плата (оплата труда работника) — это вознаграждение за труд (ст. 129 ТК РФ).

Согласно действующим нормам трудового законодательства зарплата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором (ст. 136 ТК РФ).

Таким образом, законодательно не определены ни конкретные сроки выплаты зарплаты (аванса, подсчета), ни их размер. Это устанавливается локальными актами автономного учреждения. К аналогичным выводам пришли и представители Роструда в Письме от 08.09.2006 N 1557-6.

При учете затрат на выплату зарплаты в расходах при применении УСНО надо помнить следующее. Расходы на оплату труда учитываются при применении УСНО на основании пп. 6 п. 1 ст. 346.

16 НК РФ в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 255 НК РФ (п. 2 ст. 346.16 НК РФ). Это означает, что «упрощенец» имеет право учесть в расходах всю сумму начисленной заработной платы.

Остается разобраться, когда это можно сделать.

Пунктом 2 ст. 346.17 НК РФ предусмотрена специальная норма, определяющая признание для целей налогообложения расходов на оплату труда: в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения.

Из приведенных норм следует, что расходы на оплату труда, выплачиваемые два раза в месяц, признаются для целей налогообложения в момент их выплаты. Соответственно, отражаются в книге учета доходов и расходов также при их выплате.

Источник: http://xn—-7sbbaj7auwnffhk.xn--p1ai/article/10720

В какой момент зарплатный аванс признается в расходах упрощенца

Зарплату работникам нужно выплачивать не реже чем каждые полмесяца (Статья 136 ТК РФ). Соблюдают это требование организации так. Сначала выдают сотрудникам зарплату за первую половину месяца. Ее все привыкли называть авансом. А потом — за вторую, эту выплату обычно называют окончательным расчетом за месяц. Так поступают и работодатели-упрощенцы.

Причем именно у компаний, применяющих «доходно-расходную» упрощенку, и возникает вопрос: в какой же момент можно признать в расходах зарплатный «аванс»? Собственно это название и вносит сумятицу, так как упрощенцы признают в расходах только погашенную задолженность, в том числе и по зарплате (оплаченные затраты), а не выданные авансы (Подпункт 1 п. 2 ст. 346.17 НК РФ).

Цена вопроса

Упрощенцы должны вести книгу учета доходов и расходов (Утверждена Приказом Минфина России от 31.12.2008 N 154н; ст. 346.24 НК РФ). Причем НК РФ налоговым регистром ее не называет. Однако ФНС это не смущает.

По мнению налоговой службы, эта книга — самый настоящий налоговый регистр.

И следовательно, есть риск получить штраф за систематическое (два раза и более в течение календарного года) несвоевременное отражение в ней расходов на оплату труда (Статья 120 НК РФ).

Правомерность применения какого штрафа мы сейчас обсуждать не станем. А разберемся, как отразить зарплатный «аванс» в книге учета доходов и расходов так, чтобы даже повода для претензий к вам у инспектора не было.

Варианты учета

Вариант 1.

Зарплата за первую половину месяца признается расходом в момент выплаты Сторонники этого варианта совершенно справедливо считают, что зарплата за первую часть месяца — это не аванс (предоплата за работу в будущем), а оплата труда работника за уже отработанную первую половину месяца. И действительно, ТК РФ не устанавливает порядок расчета зарплаты за первую половину месяца. Поэтому эта часть будет именно зарплатой, как бы она ни определялась:

(или) исходя из фактически отработанных дней за период с 1-го по 15-е число месяца (расчетный способ);

(или) в твердой сумме либо как процент от оклада («авансовый» способ).

Таким образом, выдавая зарплату за первую половину месяца, организация погашает свою задолженность по оплате труда. А как известно, упрощенцы, применяющие «доходно-расходную» упрощенку, признают расходы на оплату труда именно в момент погашения задолженности.

Поэтому в книге зарплату отражают на дату ее выдачи из кассы (перечисления на счета работников в банке).

С этим вариантом учета согласились еще в 2004 г. московские налоговики (Пункт 6.1 Письма УФНС России по г. Москве от 31.12.2004 N 21-14/85240).

Правда, в своем Письме они сделали такую оговорку: «…под авансом, как правило, подразумевается выплата заработной платы за фактически отработанные штатным работником организации полмесяца».

Из этого многие сделали вывод, что эти разъяснения касались лишь расчетного способа определения суммы зарплаты за первую половину месяца. А что считают по этому поводу в Минфине?

Из авторитетных источников Косолапов Александр Ильич, начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России «Упрощенцы с объектом налогообложения «доходы минус расходы» могут включать в расходы затраты на оплату труда в порядке, предусмотренном ст.

255 НК РФ (Подпункт 6 п. 1, п. 2 ст. 346.16 НК РФ). В соответствии с этой статьей к расходам на оплату труда относятся любые начисления работникам, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

У упрощенца затраты на оплату труда признаются после их фактической оплаты (Подпункт 1 п. 2 ст. 346.17 НК РФ).

Таким образом, зарплата за первую половину месяца (независимо от способа ее расчета: исходя из фактически отработанного времени или без его учета — в процентах от оклада либо в твердой сумме) признается в расходах упрощенца на дату выплаты из кассы или перечисления на счета работников».

Вариант 2.

Зарплата за первую половину месяца признается расходом на последнее число месяца Этот вариант учета широко применяется упрощенцами, использующими «авансовый» способ расчета зарплаты за первую половину месяца.

Одни отдают ему предпочтение по привычке. А другие убеждены, что задолженность по оплате труда возникает только после начисления заработной платы в конце месяца, а значит, до этого дня речь о ее погашении идти не может.

Как видим, специалисты Минфина России дают добро на применение первого варианта учета. Но означает ли это, что второй вариант вне закона? Мы решили уточнить в финансовом ведомстве, будет ли книга считаться заполненной неправильно, если зарплату за первую половину месяца отразить в ней в качестве расхода в последний день месяца. Вот какой ответ мы получили.

Из авторитетных источников Косолапов А.И., Минфин России «По моему мнению, упрощенцы с объектом налогообложения «доходы минус расходы» могут отражать сумму выданной зарплаты за первую половину месяца в книге учета доходов и расходов и в конце месяца.

Таким образом, если выплата первой и второй части зарплаты за месяц и перечисление НДФЛ будут приходиться на один месяц, то все расходы по оплате труда можно отразить один раз в целом за месяц.

Несколькими записями или же одной на всю сумму — с указанием реквизитов всех платежных документов».

* * *

Как видим, право на жизнь имеют оба варианта признания зарплатного «аванса» в расходах. А значит, вы вольны выбирать тот вариант, который вам удобнее.

Источник: http://www.mosbuhuslugi.ru/material/avans-zarplata-usn-rashody

Налоги на УСН для ИП/ООО 2018: 6/15%, доходы, доходы-расходы

Упрощенная Система Налогообложения (УСН, упрощёнка) предполагает простую систему расчета и уплаты налогов. Она может быть двух видов в зависимости от объекта налогообложения:

- уплата налогов только с доходов (предполагает ставку 6%);

- уплата налога с разности доходов и расходов (ставка 15%).

Воспользоваться УСН могут только малые предприятия и ИП. Это компании, в которых работает менее 100 человек, чьи доходы не превышают 150 000 000 р. (сумма актуальна на 2018 год), остаточная стоимость основных средств не превышает 150 млн. р., и доля участия в капитале других компаний составляет менее 25% (статья 346.13 НК РФ).

Организация утрачивает право применять УСН в тот момент, когда доходы превысят указанный лимит по итогам любого отчетного периода (квартал, полугодие, 3 квартала, год).

С 2016 года субъекты РФ могут изменять процентную ставку при уплате налогов только с доходов в диапазоне от 1 до 6% (республика Крым может снизить до 3%).

Если выбран режим «доходы минус расходы», то в расходы можно списать амортизируемое имущество первоначальной стоимостью от 100 тыс. р. (статья 256 НК РФ)

На упрощенной системе налогообложения организации и ИП освобождаются от уплаты следующих налогов:

- НДФЛ (актуально для ИП, так как они обладают всеми правами и обязанностями физических лиц);

- НДС (за исключением экспорта);

- налог на прибыль (актуально для малых коммерческих организаций);

- налог на имущество (используемое для ведения бизнеса).

Дополнительные налоги, зависящие от сферы деятельности и используемых ресурсов, уплачиваются в том порядке, в котором они определены. К дополнительным налогам можно отнести:

- транспортный налог,

- земельный налог,

- водный налог,

- подакцизный налог,

- налог на добычу полезных ископаемых,

- налог на игорный бизнес,

- сборы за пользование объектами животного мира,

- сборы за пользование объектами водных биологических ресурсов,

- регулярные платежи за пользование недрами.

Как рассчитываются и платятся налоги при УСН на 6% (только с доходов)

Ип без работников

ИП обязан ежегодно уплачивать за себя взносы в ПФР, ФФОМС и ФСС. Ранее они зависели от МРОТ. С 2018 года Налоговый кодекс фиксирует конкретные числовые показатели для каждого года (с 2018 по 2020 г).

Примечательно, что указанные платежи могут быть зачтены в пользу налогов. То есть сумма уплаты налогов будет рассчитываться из режима налогообложения минус суммы взносов в ПФР и ФФОМС.

Так, взнос в ПФР будет рассчитываться по формуле:

26 545 р. (значение, определённое в НК РФ на 2018 год) + 1% от суммы доходов, свыше 300 000 р.

Итого, если доход ИП за год не превысил 300 тыс. р., то в ПФР он должен будет перечислить фиксированную сумму — 26 545 р.

Если доход превысит порог в 300 тысяч, то к взносу добавится один процент от суммы, превышающей лимит.

Например, с дохода в 800 000 р. взнос рассчитывается следующим образом:

26 545 + 0,01 * (800 000 — 300 000) = 26 545 +0,01*500 000 = 26 545 +5000 = 31 545 р.

Взнос в ФФОМС не зависит от дохода и составляет 5 840 р. за 2018 год (прописан в ст. 430 НК РФ).

Уплата взноса в ФСС является добровольной и не обязательна к исполнению.

Итого минимальный платеж ИП по взносам в ПФР и ФФОМС (без ФСС) за 2018 год — 26545 + 5840 = 32 385 р.

Такую сумму необходимо заплатить за себя предпринимателю без работников, даже если он вообще не получал никакого дохода от своей деятельности.

Например, если предприниматель получил доход за год работы в размере 298 456 р., то сумма налога будет рассчитываться следующим образом:

298 456 * 0,06 — 32 385 = 17907,36 — 32 385 = —14 477,64 (получается отрицательное число, значит налоги вы не платите, только взносы).

Если доход ИП составит, например, 896 455 р., то налог будет считаться уже так:

896 455 * 0,06 — (32 385 + 0,01 * (896 455 —300 000)) = 896 455*0,06 — (32 385 + 5 964,55) = 53 787,3 — 38 349,55 = 15 437,75 р.

Эту сумму необходимо будет дополнительно оплатить в качестве налога и 38 349,55 —за взносы в пользу ПФР и ФФОМС (итого 53 787,3 р., то есть 6% от дохода).

Дополнительные нюансы

Пополнение своих счетов.

Многие предприниматели задаются вопросом, нужно ли платить налоги с операций по пополнению собственных счетов, ведь внесение наличных можно принять за доход (с которого и платится 6%).

На самом деле, в этом случае налог с указанных сумм уплачивать не нужно. При внесении денег на собственный счет необходимо правильно указывать назначение платежа — «пополнение счёта индивидуальным предпринимателем».

Авансовые платежи. Многие предприниматели могут удивиться, когда по итогам нескольких прошедших кварталов им придет письмо из налоговой о просроченном платеже и начисленной пени.

Дело в том, что обязательный фиксированный платеж, обозначенный выше (взнос в пользу ПФР и ФФОМС) принимается как минимально возможный уровень уплаты налогов. Платеж делится налоговой на равные части и ожидается от вас в каждом квартале.

Если платежи не поступят, налоговая выставляет вам задолженность, на которую начинает «капать» пеня и может начислить штраф. То есть нужно следовать простому правилу — платить каждый квартал, а не ждать конца года.

Если налоги не заплатить вовремя. Если по итогам года вы подадите декларацию и не уплатите взносы в ПФР и ФФОМС, то Пенсионный фонд принудительно может назначить вам максимальную сумму платежа — в восьмикратном размере (для 2018 года получается 26 545 * 8 = 212 360 р.). Плюс, на недополученные авансовые платежи начинает считаться пеня.

Налоговые каникулы. В соответствии с законом № 477-ФЗ, индивидуальные предприниматели, зарегистрированные впервые (ИП, имевшие регистрации ранее, не попадают под действие данного закона), могут рассчитывать на процентную ставку в 0% при исчислении налогов.

Воспользоваться «каникулами» смогут только те, кто предлагает товары или услуги в сфере производства, или в социальной, а также в научной отрасли. Субъекты РФ могут вводить у себя налоговые «каникулы» по своему желанию, поэтому такую возможность стоит уточнять в своей налоговой.

От уплаты взносов в ПФР и ФФОМС указанный закон не освобождает, то есть минимальная сумма, на которую вы должны пополнить бюджет в любом случае в 2018 году — 32 385 р.

ИП с работниками, ООО

В отличие от ИП без работников, предприниматели с сотрудниками и ООО могут зачесть в пользу уплаты налогов не всю сумму взносов в ПФР и ФФОМС, а только половину от уплаченных взносов, но за всех работников (ИП в том числе и за себя).

Пример расчета:

ИП с сотрудниками получил доход за год 1 230 458 р. Взносов в ПФР, ФФОМС и ФСС было отчислено на 98 458 р. (за себя и нанятый персонал).

Тогда сумма налога будет считаться так:

1 230 458 * 6% — 98 458 * 50% = 73 827,48 — 49 229 = 24 598,48 р. (за год).

При этом в суммы, уменьшающие налог, могут также включаться:

- пособия по временной нетрудоспособности,

- взносы по договорам страхования,

- торговый сбор.

Режим УСН может применяться только к определенным организациям, в частности, количество наемных сотрудников при УСН ограничивается сотней человек.

ИП с сотрудниками обязан уплачивать взносы в ПФР и ФФОМС не только за себя, но и за наемных рабочих (так же, как и ООО). Сумма взносов будет уплачиваться уже не из МРОТ, а из фактической заработной платы персонала (если она не ниже МРОТ).

Ставки для расчета взносов на 2018 год выглядят так же, как и в предыдущие периоды (для ЮЛ кроме ИП):

- в ПФР — 22%,

- в ФСС — 2,9%,

- в ФОМС — 5,1%.

Для ИП с работниками:

- в ПФР — 26%,

- в ФСС — не обязательно,

- в ФОМС — 5,1%.

В зависимости от отдельных видов деятельности, ставки могут быть снижены.

В пользу ФСС дополнительно уплачивается взнос на случай травматизма, который зависит от класса профессионального риска. Минимальный взнос — 0,2%, максимальный — 8,5%. Конкретные показатели для расчетов (по вашей организации) можно получить в своем отделении ФСС (выдается уведомление).

Помимо указанных взносов, организация или ИП с каждой заработной платы удерживают и уплачивают в налоговую 13% (подоходный налог — НДФЛ).

Как рассчитываются и платятся налоги при УСН на 15% (доходы минус расходы)

Режим «доходы минус расходы» предполагает те же условия сдачи отчетности, что и УСН при 6% с дохода. Однако, такой режим в отдельных случаях будет удобнее, например, если маржинальная составляющая у бизнеса небольшая.

Региональные органы власти имеют право снижать налоговую ставку для данного режима налогообложения вплоть до 5%.

Ип без работников

Уменьшить сумму налога за счет взносов в фонды ПФР, ФФОМС и ФСС при налогообложении 15% на разницу доходов и расходов (как с УСН на 6% с дохода) не получится.

То есть обязанность выплачивать ИП указанные взносы за себя никто не снимает, значит в минимальные ежегодные выплаты с предпринимателя можно смело занести первым пунктом сумму в 32 385 р.

(это обязательные взносы в ПФР и ФФОМС, без ФСС на 2018 год).

Взнос в ПФР рассчитывается по той же формуле, что и в случае с 6% налогом:

26 545 р. (значение, определённое в НК РФ на 2018 год) + 1% от суммы доходов, свыше 300 000 р.,

Если доходы ИП за отчетный период превысят 300 тыс. р., то расчет взноса будет выглядеть следующим образом (в качестве примера возьмем доход в 859 376 р. за год):

26 545 *+ 0,01*(859 376 — 300 000) = 26 545 + 5 593,76 = 32 138,76 р. за год.

Несмотря на то, что налог при режиме УСН 15% не списывается в счет взносов, последние разрешается учитывать в категории расходов, тем самым уменьшая налогооблагаемую сумму.

Все расходы, которые можно учитывать при УСН на 15%, подробно перечислены в статье 346.16 НК РФ «Порядок определения расходов». К слову, на текущий момент там указано 37 категорий. Отдельно стоит упомянуть штрафы и пени за ведение хозяйственной деятельности, они не учитываются в расходах.

При расчете налога следует учесть минимальную ставку налога, которая предполагает, что если сумма, облагаемая налогом (доход минус расход), будет нулевой или ниже 1% от категории доходов, то в налоговую инспекцию отчисляется платеж, равный 1% от всех полученных доходов. Перерасход в этом случае (сумму переплаченную относительно фактически насчитанного налога) можно также перенести в категорию расходов на следующий отчетный период.

Пример расчета налога при УСН 15%.

ИП за год заработал 350202 р. Расходы составили 82 766 р. (включая аренду помещения, взносы в ПФР и т.д.).

(350 202 — 82 766) * 15% = 267 436 * 15% = 40 115,4 р.

Итого налог за год — 40 115,4 р.

Нюансы

Так же, как и с УСН при 6%, ИП может (должен):

- попасть под действие программы «налоговых каникул»,

- не учитывать пополнение своих счетов в категории доходов (необходимо правильное указание назначения платежа),

- вносить авансовые платежи (налоги и взносы) обязательно ежеквартально,

- точный расчет производить по итогам полного отчетного года со сдачей налоговой декларации.

На неуплаченные авансовые платежи может начисляться пеня, полная неуплата налога по итогам года может повлечь за собой восьмикратное увеличение взноса в ПФР.

Сама налоговая может выставить штрафы за невовремя сданную декларацию (от 5 до 30% от суммы налога), и за неоплаченный налог (от 20 до 40%).

ИП с работниками, ООО

С наймом сотрудников автоматически добавляются отчисления в ПФР, ФФОМС и ФСС по каждому сотруднику.

Их общая сумма составляет 30% от начисляемой заработной платы (ПФР — 22%, ФФОМС — 2,9%, ФСС — 5,1%), при этом ИП все так же обязан вносить такие же взносы за себя (фиксированные суммы определены в НК РФ в ст.430).

Уменьшить сумму налога можно за счет внесения всех указанных взносов в категорию расходов (за каждого работника и за самого ИП, если УСН 15% применяется по отношению к предпринимателю с нанятыми сотрудниками).

Так же, как и в случае с ИП без сотрудников, при расчете итоговой суммы налогов следует помнить о минимальном налоге, который вычисляется как 1% от всех доходов.

Пример. Организация получила доход за год — 3 856 477 р. При этом в категорию расходов была отнесена сумма на 3 806 855 р. (включая выплату заработных плат, аренду помещений и т.д.).

Пример расчета налога при УСН 15%.

Минимальный налог в этом случае равен

3 856 477 * 1% = 38 564,77 р.

Налог, рассчитанный по ставке:

(3 856 477 — 3 806 855) * 15% = 49 622 * 15% = 7 443,3 р.

Так как 7 443,3 р. меньше минимального налога, то в инспекцию необходимо уплатить 38 564,77 р.

Важные нововведения в 2017 году

Помимо увеличившихся лимитов для возможности применения упрощенного налогового режима (до 150 млн. по доходу и остаточной стоимости) и обязательных взносов ИП и ООО освободили от необходимости прямой уплаты фиксированных сборов в пользу ФФОМС и ПФР.

То есть они рассчитываются как и раньше, обязательны к уплате, но перечисления будут не на расчетные счета фондов, а на расчетные счета налоговой. В связи с этим в платежках изменился КБК (код бюджетной классификации). Теперь это:

- 182 1 02 02140 06 1110 160 (обязательное пенсионное страхование);

- 182 1 02 02103 08 1013 160 (обязательное мед. страхование).

Изменения по УСН в 2018 году

В первую очередь стоит обозначить показатель коэффициента-дефлятора. Ранее он менялся каждый год и влиял на максимальный порог по обороту и остаточной стоимости, выше которого предприятие не могло применять УСН. П. 4 ст. 4 Закона № 243-ФЗ (2016 г.) закрепляет его без изменений до 2020 года.

С 2018 года предприятия и ИП на УСН должны вести учёт доходов/расходов в новой форме КУДиР (см. Приказ Министерства Финансов № 227 от 2016 г., вступил в силу с 1 января 2018 г.). В ней добавился раздел V, где можно учитывать торговый сбор.

И самое важное изменение — привязка расчёта страховых платежей для ИП к фиксированным суммам (больше не нужно следить за МРОТ — см. Федеральный закон № 335-ФЗ).

Теперь в Налоговом кодексе чётко прописаны суммы взносов для ИП, нотариусов, адвокатов и др. (статья 430 НК РФ)

- Обязательное пенсионное страхование

- 2018 год — 26 545 р.

- 2019 год — 29 354 р.

- 2020 год — 32 448 р.

- +1% с суммы доходов, превышающей 300 тыс. р, но не более чем восьмикратный размер обязательного взноса.

- Обязательное медицинское страхование

- 2018 год — 5 840 р.

- 2019 год — 6 884 р.

- 2020 год — 8 426 р.

Если в отчётном году было превышение порога по обороту в 300 тыс. р., последний день уплаты соответствующего взноса — 1 июля 2019 г.

Источник: https://MainMine.ru/raschyotnyj-schyot/info/uplata-nalogov-na-usn

Какие взносы уменьшают налог УСН

Инструкция

Каждый месяц работодатель обязан производить отчисления на пенсионное и социальное страхование своих сотрудников. Именно на эти суммы можно уменьшить налог на УСН.

Эти взносы не стоит путать с подоходным налогом (НДФЛ 13%), который работодатель перечисляет за счет сотрудника. В отличие от них, взносы на страхование сотрудников работодатель выплачивает из своего кармана.

К уменьшению налога принимаются суммы взносов на пенсионное (они в общем случае составляют 22% от зарплаты), медицинское (5,1%), социальное страхование в связи с болезнью, материнством и на травматизм (2,9%).

Также можно учесть суммы пособий по болезни, которые были выплачены работникам за счет работодателя. Наконец последней категорией расходов, на которые уменьшается платеж, является добровольные отчисления на страхование работников.

Для того чтобы у компании или ИП была возможность уменьшить налог, все страховые взносы должны быть уплачены в расчетном периоде. Это может быть квартал при уплате авансовых платежей, либо год при уплате годового единого налога. Если, например, страховые взносы за март были уплачены в апреле, то уменьшить на них аванс по единому налогу за первый квартал нельзя.

При этом авансовый платеж (налог) не может быть уменьшен более чем на 50%. Т.е.

даже если сумма налога, которая подлежит к уплате, получилась меньше, чем совокупный размер уплаченных взносов, то половину от начисленного налога все равно придется заплатить.

Например, единый налог УСН составил 150 тыс.р., взносы во внебюджетные фонды — 300 тыс.р. Налог можно уменьшить только на 50%, до 75 тыс.р.

У ИП, которые не имеют наемных сотрудников, возможности по уменьшению налогов не ограничены. Такие предприниматели могут уменьшить исчисленный налог УСН или авансовый платеж на 100% на уплаченные страховые взносы в фиксированном размере. Это значит, что если налог получится больше вычета, в налоговую нужно будет доплатить разницу, а если меньше — то платить ничего не нужно.

За первый квартал налог можно уменьшить только за уплаченные за себя платежи в размере 1/4 от установленной суммы, за второй — в размере 1/2 суммы, за третий — 3/4 от суммы и, наконец, всю сумму за год. В 2014 году размер фиксированных взносов в ПФР составит 20 727,53 р.

При этом, если предприниматель уплачивает добровольные взносы в ФСС или Пенсионный фонд, учесть эти платежи он не сможет.

Обратите внимание

Возможность уменьшения налога на взносы предусмотрена для ИП и компаний, которые применяют в своей деятельности УСН с объектом «доходы» (6%). А вот те, которые применяют УСН «доходы минус расходы», таких привилегий не имеют. Зато они могут учесть страховые взносы в составе расходов при определении налогооблагаемой базы.

Полезный совет

Для того чтобы не допускать переплаты по налогу, необходимо успевать производить уплату страховых взносов в отчетном периоде. Делать отчисления авансом не стоит, так как них все равно нельзя будет уменьшить налог.

Закон позволяет предпринимателям, применяющим упрощенную систему налогообложения, уменьшать уплачиваемые в бюджет налоги на сумму своих фиксированных отчислений во внебюджетные фонды.

Обязательное условие при этом — вы должны сделать взносы в том же квартале, авансовые налоговые платежи по итогам которого оплачиваете.

Второе ограничение — сумма налога может быть уменьшена не более, чем на половину.

Вам понадобится

- — сумма социальных отчислений, которые вы уплатили за квартал;

- — размер налога к оплате за тот же квартал;

- — калькулятор.

Инструкция

Общий размер обязательных социальных отчислений в 2011 году составляет порядка 16 тыс. рублей. Таким образом, при поквартальной оплате вы должны сделать по платежу в каждом квартале, в среднем по 4 тыс. рублей.Вы вправе заплатить больше или меньше.

Закон содержит только два ограничения относительно отчислений во внебюджетные фонды: сумма, которую вы обязаны уплатить в каждый из фондов за год вне зависимости от своего дохода, и крайняя дата, до которой она должна быть внесена целиком — 31 декабря.

Уплатить отчисления в Пенсионный и другие фонды вы можете как перечислением с расчетного счета ИП или любого другого, так и наличными через Сбербанк.Сумма, на которую вы вправе уменьшить налоговые платежи, напрямую зависит от суммы налога, которую вы должны перечислить в бюджет. Например, если ваш налог за квартал составил 8 тыс. рублей, и вы в этом квартале заплатили 4 тыс.

рублей во внебюджетные фонды, сумму налога можете уменьшать ровно вдвое — на 4 тыс. рублей. Соответственно, в качестве налога вы перечисляете в бюджет 4 тыс. рублей вместо 8 тыс. рублей.Для сравнения, стоит рассмотреть вариант, когда отчисления составляют меньше половины суммы налога. Например, вы уплатили во внебюджетные фонды те же 4 тыс.

рублей, а в бюджет должны перевести в виде единого налога в связи с применением упрощенной системы налогообложения 9 тыс. рублей. В этом случае вы вычитаете из суммы платежа все свои отчисления во внебюджетные фонды. Таким образом, если вы заплатили туда 4 тыс. рублей, в бюджет в качестве налога от вас должны поступить 5 тыс. рублей.

Иной вариант, когда произведенные вами отчисления в бюджет превышают 50% от суммы налога. К примеру, вы уплатили во внебюджетные фонды все те же 4 тыс. рублей, а налога у вас по итогам квартала набежало на 6 тыс. рублей. В этом случае просто делите на два сумму налога. И получится, что перечислить бюджет вы при указанной вводной должны 3 тыс. рублей.

При заполнении налоговой декларации не забудьте поквартально отразить в ней все свои страховые взносы во внебюджетные фонды.

На практике большинство использует для формирования декларации различные электронные сервисы или специализированные компьютерные программы, которым необходимо только задать все необходимые сведения, включая социальные отчисления.

Дальше программа или система все посчитает сама, и на выходе вы получите декларацию, отражающую все уменьшения налогов, на которые вы имеете право.

Обратите внимание

Если вы подаете нулевую декларацию, ваш налог при любом раскладе равен нулю, так что уменьшать просто нечего. Но от обязанности делать социальные отчисления это вас не освобождает: пока не зарегистрировали прекращение предпринимательской деятельности, страховые взносы придется делать.

Источники:

- как уменьшить страховых взносах в 2018

Источник: https://www.kakprosto.ru/kak-863612-kakie-vznosy-umenshayut-nalog-usn