Налоговые органы и банки: обзор судебной практики

Это были как споры, связанные с очередностью списания средств у компаний-банкротов, с предоставлением информации налоговым органам, так и с оспариванием банками результатов налоговых проверок. Остановимся на наиболее интересных случаях.

Споры, связанные с очередностью списания денежных средств при банкротстве

Среди долгов организаций-банкротов часто можно встретить неисполненные обязанности по уплате налогов и сборов, в том числе и в качестве налоговых агентов. Соответственно инкассовые поручения на списание таких сумм выставляют налоговые органы. У банков же возникает вопрос об очерёдности исполнения подобных требований. И в такой ситуации нужно учитывать ряд нюансов.

Так, ФАС Западно-Сибирского округа в постановлении от 09.10.13 по делу № А81-3889/2012 рассмотрел следующий спор. МУП «Т» было признано несостоятельным (банкротом) и в отношении него открыто конкурсное производство. Налоговый орган отправил в банк инкассовые поручения на списание с расчётного счёта МУП «Т» сумм НДФЛ и пени по этому налогу.

Поскольку денег на расчётном счёте не было, инкассовые поручения были помещены банком в картотеку, о чём банк уведомил налоговый орган. Но через некоторое время из выписки по счёту налоговый орган узнал, что с расчётного счёта МУП «Т» банк на основании платёжных поручений списал денежные средства в оплату текущих эксплуатационных расходов.

По мнению налоговой инспекции, банк нарушил установленную очередность платежей, поскольку в картотеке банка на дату исполнения платёжных поручений клиента находились инкассовые поручения инспекции на взыскание с указанной организации как налогового агента НДФЛ, пени и штрафов.

Инспекция привлекла банк к ответственности, предусмотренной пунктом 1 статьи 135 НК РФ в виде штрафа в сумме около 4 млн руб.

Не согласившись с решением инспекции, банк обратился в суд, который в основном поддержал налоговый орган.

По мнению суда, поручения на перечисление удержанного НДФЛ подлежали исполнению банком в очередности, установленной статьей 855 ГК РФ, предусматривающей порядок списания денежных средств со счёта.

При этом суд не принял во внимание сопроводительные письма МУП «Т», на основании которых банк квалифицировал платеж как внеочередной, связанный с техногенной ситуацией.

По мнению суда, квалификация данного платежа в качестве внеочередного в соответствии со статьей 134 Федерального закона от 26.10.02 № 127-ФЗ «О несостоятельности (банкротстве)» не имеет в рассматриваемом случае правового значения, так как инкассовые поручения налогового органа подлежали исполнению в порядке статьи 855 ГК РФ.

Источник: https://bankir.ru/publikacii/20140402/nalogovye-organy-i-banki-obzor-sudebnoi-praktiki-10004854/

Отозваны лицензии у трех банков, Современный предприниматель

Приказами Банка России от 13 мая 2015 г. № ОД-1039, № ОД-1041 и № ОД-1043 отозваны лицензии на осуществление банковских операций у трех банков: ООО &Плато-банк& (рег. № 2071, г. Екатеринбург), ЗАО СтройКомБанк (рег. № 3050, г. Санкт-Петербург) и КБ &Траст Капитал Банк& АО (рег. № 2741, г. Москва), сообщает пресс-служба Центробанка.

Решение об отзыве лицензии у &Плато-банка& было принято в связи с неисполнением кредитной организацией банковского законодательства. Кроме того банк не достиг на 1 января 2015 года минимального размера собственных средств и не подал в Банк России ходатайство об изменении статуса на небанковскую кредитную организацию.

&Плато-банк& является участником системы страхования вкладов. По величине активов он на 1 апреля 2015 года занимал 593 место в банковской системе РФ.

ЗАО СтройКомБанк лишился лицензии в связи с неоднократным нарушением в течение одного года требований, предусмотренных статьей 7 Федерального закона о противодействии легализации доходов, полученных преступным путем. При этом кредитная организация являлась промежуточным звеном проводимых ее клиентами в значительных объемах сомнительных транзитных операций.

ЗАО СтройКомБанк является участником системы страхования вкладов. По величине активов банк на 1 апреля 2015 года занимал 646 место в банковской системе РФ.

Решение об отзыве лицензии у КБ &Траст Капитал Банк& также связано с неисполнением банковского законодательства, а также неоднократным нарушением требований, предусмотренных статьей 7 закона о противодействии легализации доходов, полученных преступным путем. &Траст Капитал Банк& проводил высокорискованную кредитную политику и не создавал адекватных принятым рискам резервов на возможные потери по ссудам. При этом кредитная организация была вовлечена в проведение сомнительных операций в крупных объемах.

Согласно данным отчетности, по величине активов &Траст Капитал Банк& на 1 апреля 2015 года занимал 647 место в банковской системе РФ.

Во всех банках назначена временная администрация.

Банки | 17:30 4 августа 2015

Банки | 11:58 5 февраля 2016

Банки | 9:26 22 июля 2016

Банки | 16:02 19 сентября 2016

Банки | 15:33 30 мая 2017

Банки | 13:37 2 октября 2017

Банки | 11:52 24 июня 2015

Банки | 10:42 8 сентября 2015

Банки | 10:12 23 ноября 2015

Банки | 10:35 5 мая 2016

Банки | 9:35 22 августа 2016

Банки | 16:05 3 ноября 2016

Банки | 12:49 5 апреля 2017

Банки | 10:41 14 декабря 2015

Банки | 9:21 17 марта 2016

Источник: https://calypsocompany.ru/nalogi-i-vznosy/otozvany-licenzii-u-trex-bankov-sovremennyj-predprinimatel

Что делать предпринимателю, если у банка отозвали лицензию — советы эксперта — Оффтоп на vc.ru

12 августа ЦБ РФ отозвал лицензию у «Пробизнесбанка». ЦП попросил эксперта сервиса «Контур.Эльба» Ольгу Аввакумову рассказать, что нужно делать, чтобы вернуть свои деньги, если вы обслуживались у такого банка.

Новость о том, что у банка отозвали лицензию, интернет доносит мгновенно, но не торопитесь впадать в панику. Зайдите на сайт Банка России и убедитесь в точности данных. Если интернет все-таки не врал, выдохните и следуйте нашей инструкции.

1. Предупредите контрагентов

После отзыва лицензии все операции по счету будут приостановлены: вы не сможете совершать платежи, и деньги на ваш счет не поступят. Поэтому, в первую очередь, сообщите о случившемся вашим клиентам и поставщикам. Помимо прочего, это поможет сохранить вашу репутацию в случае задержки платежей и обезопасит от лишних споров.

Большим преимуществом для вас окажется наличие еще одного счета в другом банке. Если таковой отсутствует, придется поторопиться и открыть новый. После этого не забудьте сообщить контрагентам ваши новые банковские реквизиты, чтобы впредь платежи перечисляли по ним.

Если вы принимаете оплату от клиентов через платежные агрегаторы («Робокасса», «Ассист» и тому подобные), не забудьте перенастроить их на новый счёт.

Что делать с клиентами, которые уже отправили вам деньги

Если платеж успел пройти до отзыва лицензии у банка, тогда деньги окажутся на вашем счете (это можно узнать в вашем банке). Обязанность клиента считается выполненной, поэтому вам со своей стороны нужно оказать услуги и поставить оплаченные товары.

Все платежи, совершенные после отзыва лицензии, повиснут на коррсчете банка, а затем будут возвращены обратно на счета ваших покупателей. Просите сделать повторный платеж по новым банковским реквизитам.

2. Сообщите сотрудникам

Если у вас нет наличных для выдачи зарплаты или другого банковского счета, сообщите сотрудникам о возможной задержке. Несмотря на то, что задержка зарплаты произошла не по вашей вине, вам придется выплатить компенсацию за каждый день просрочки.

Размер компенсации за день составит: 1/300 от ставки рефинансирования ЦБ РФ (сейчас 8,25%) * сумма невыплаченной зарплаты

Сотрудникам, у которых зарплатные карты в вашем банке, придется обращаться в агентство страхования за возмещением суммы денег на счете. Информация ниже может пригодиться и им.

3. Если вы ИП – обратитесь за возмещением до 1 400 000 рублей

Всем ИП повезло — с 2014 года государство страхует предпринимательские деньги, как и деньги обычных физлиц в сумме до 1 400 000 рублей. Каждый банк, который работает с деньгами физлиц, обязан участвовать в системе страхования вкладов.

После отзыва лицензии у банка агентство страхования назначит банков-агентов, куда вы сможете прийти с документами и получить свои деньги. Информация об этом появится на сайте АСВ. Там же вы найдете бланк заявления на возмещение.

Спустя две недели после отзыва лицензии обратитесь с ним и паспортом в банк-агент. Чтобы не стоять в очередях, это можно сделать позднее, когда паника пройдет и ажиотаж снизится. У вас есть время до окончания процедуры ликвидации банка, то есть примерно год-полтора. Не переживайте, ваши деньги никуда не денутся.

По счетам обычного физлица деньги можно получить хоть наличными, а с расчетного счёта ИП — только переводом на другой предпринимательский счёт. Выплата производится в рублях, даже если вклад был в иностранной валюте: сумма возмещения рассчитывается по курсу ЦБ РФ на дату отзыва лицензии.

Сумму больше 1 400 000 рублей вы сможете получить только в последнюю очередь, как и все юрлица. Для этого придется оформлять требование кредитора, и с ним рекомендуем не затягивать.

4. Подготовить требование на оставшиеся деньги

Как только на сайте ЦБ РФ в разделе «Объявления временных администраций» опубликуют извещение о предъявлении требований вашему банку, направьте своё требование по готовой форме с подтверждающими документами (они перечислены в приложении образца).

Кроме своих реквизитов в требовании укажите основание (например, договор с банком, выписка по счету, платежные поручения) и сумму долга банка. Если вы отправляли деньги контрагенту, но из-за отзыва лицензии они зависли на корр.счете банка, в скором времени их должны вернуть обратно вам на счет. Адреса для предоставления документов есть в самом извещении о предъявлении требований.

В течение 30 рабочих дней вы получите уведомление о включении вас в реестр требований кредиторов, и далее останется только ждать. Результат будет один из двух:

- банк принудительно ликвидируют и выплатят вам всё до копейки;

- банк ликвидируют из-за банкротства, а значит денег на все долги не хватит.

Организациям не везёт больше всех: по закону долги им выплачивают в последнюю очередь, поэтому часто они остаются с ничем.

Кстати: налог считается уплаченным, даже если деньги зависли в банке

Если вы отправили деньги в налоговую или фонд, но из-за отзыва лицензии у банка они зависли на его корр.счете, налог все равно считается оплаченным. Вам просто нужно будет прийти в налоговую с платежкой, выпиской со счета и объяснением причины почему платеж они не видят — отозвана лицензия у банка.

Предвосхищая вопрос, можно ли списать в расходы потерянные деньги, сразу ответим: нельзя, придется заплатить налог УСН в полном объеме.

Источник: https://vc.ru/flood/10020-bank-license

Новости экономики и финансов СПб, России и мира

| Россия. Санкт-Петербург. деньгиФото: Волков Павел |

С пятницы, 13 декабря, Банк России отзывает лицензию на проведение банковских операций у Инвестбанка, Банка проектного финансирования и Смоленского банка. Совокупный объем активов всех трех банков по данным из разных источников достигал 120 млрд рублей — 75,5 млрд рублей у Инвестбанка, 29 млрд рублей у БПФ и 14 млрд у «Смоленского».

Совокупный объем вкладов в лишенных лицензии банках достиг 70,7 млрд рублей, а в сферу деятельности АСВ, по данным экспертов, попадают лишь около 50 млрд рублей, то есть более 20 млрд рублей остаются без защиты.

Впрочем, к этим вкладам могут применить такую же схему, как и при работе с Мастер-банком — их владельцам деньги будут выплачивать в последнюю очередь, но все же будут.

Для всех трех кредитных организаций ЦБ нашел свои причины для лишения лицензии.

Инвестбанк, по данным регулятора, предоставлял недостоверную отчетность, проигнорировал требования ЦБ о создании резервов и не был способен «исполнять свои обязательства перед клиентами и вкладчиками» — к такому привели некачественные активы, которые не давали кредитной организации достаточного денежного потока.

БПФ к этому списку недостатков может прибавить еще и участие в сомнительных операциях и проблемы с ликвидностью. На Смоленском банке регулятор и вовсе поставил крест — по данным регулятора, организация утратила собственный капитал и не могла пройти курс оздоровления с помощью АСВ.

Если вспомнить о формулировках, которые применялись в случае прошлых лишений лицензий, то можно выделить общие принципы попадания в зону риска: почти все банки игнорировали предписание регулятора о создании дополнительных резервов, были замешаны в операциях по отмыванию денег и иных сомнительных делах, предоставляли недостоверную отчетность. У большей части лишенных лицензии в предшествующее решению регулятора время наблюдались проблемы с выплатами по вкладам и с прочими банковскими обязательствами.

Сайты всех трех кредитных организаций на данный момент недоступны — Инвестбанк вывел на главную сообщение АСВ о наступлении страхового случая в его отношении.

Сайт Смоленского банка переправляет пользователей на сайт Агентства по страхованию вкладов с посвященной ему вкладкой. Сайт БПФ просто не работает, а по телефонам финансового учреждения нельзя дозвониться.

По словам руководства компании, уже процитированного рядом СМИ, проверка в отношении БПФ продлится до 18 января, и никакой информации о решении по банку пока нет.

«Мы с 29 числа не обслуживали клиентов, так как испытывали проблемы с ликвидностью – об этом мы оповестили 2 декабря. Мы обратились к Набиуллиной с просьбой о стабилизационном кредите в 8 млрд рублей, но в этом нам было отказано. Также мы рассматривали вариант санации, но и тут нам не пошли на встречу.

В течение 2 недель мы сражались за жизнь банка и решали проблемы с ликвидностью. Схожие с нами проблемы имеют очень много банков, в том числе и два банка в Смоленске, а случай с нами и еще двумя банками только подхлестнет панику.

Когда у Мастер-банка был отзыв лицензии, мы были на его процессинге, и у нас карты и банкоматы в течение недели не работали.

А когда мы подключили карты – мы столкнулись с неконтролируемым оттоком вкладчиков, напуганных всем произошедшим, это окончательно дистабилизировало наше положение», — рассказала Юлия Романова, директор департамента маргетинговых коммуникаций московского филиала Смоленского банка.

Представитель банка также отметила, что для самого банка и для региона отзыв лицензии — большая потеря, так как он был одним из системообразующих в регионе, у него были зарплатные клиенты, через него велись выплаты и по ЖКХ, ЖКУ, детским садам.

Даже жители Смоленска писали ходатайство в ЦБ с просьбой о поддержке для банка, но оно также осталось без ответа.

Теперь сотрудники банка не знают, что будет с их финучреждением, и только надеются, что их инстраструктура, к которой привыкли смоляне, не пропадет и будет использована либо самим обновленным банком, либо другими.

В начале недели в головном офисе Инвестбанка на Гончарной улице в Москве проводилась выемка документов. Отмечалось, что она была связана с деятельностью клиентов банка — юридических лиц. В среду, 11 декабря, главный офис банка возобновил работу.

Но уже на следующий день из-за паники вкладчиков была приостановлена работа филиала банка в Калининграде. Люди выстроились в очередь, чтобы забрать из банка свои вклады. Сначала им выдавали по 50 тыс.

рублей, а потом перестали, объяснив свои действия «техническим сбоем».

Калининградский офис Инвестбанка, по последним данным, штурмуют вкладчики-аборигены, а вот петербургское отделение не поддается панике. Глава петербургского филиала Валерий Федорцов отметил, что его филиал работал до последнего дня в обычном режиме без каких-либо сбоев и осложнений.

Он также заявил, что для него лишение банка лицензии стало неожиданностью потому, что его отделения банка были с точки зрения ликвидности и легализации «кристально чисты», но руководитель не взялся говорить за весь банк.

По его словам, немало поспособствовали произошедшему слухи, распространявшиеся в последнее время.

«Если честно, нормально и без легализационных моментов работать, соблюдая элементарные экономические законы и нормативы ЦБ, можно спокойно вести дела и не бояться ничего.

Но если против банка включить мощный информационный ресурс, особенно с элементами господдержки, то ни один банк не выстоит.

Некоторые товарищи вроде того же банкира Лебедева в распространении негативной информации преуспели, в целом интернет немало созданию негативного информационного поля поспособствовал. Оно и нанесло сильный урон имиджу банка в глазах вкладчиков и регулятора», — сетует Валерий Федорцев.

Источник: https://www.dp.ru/a/2013/12/13/Centrobank_otozval_licenz

Центробанк отозвал сразу три лицензии

АК Банк

В марте нынешнего года из АК Банка была выведена значительная часть активов, что привело к резкому ухудшению финансового состояния кредитной организации, дефициту ликвидности и неспособности своевременно исполнять обязательства перед клиентами, указывается в ЦБ.

Ранее «АктивКапитал Банк» из-за отсутствия наличности в кассе перестал выдавать средства вкладчикам. Организация обратилась к клиентам с просьбой записываться в очередь для получения денег. Также банк ввел ограничения по времени обслуживания физических лиц. Руководство заявляло, что сложившаяся в банке ситуация носит временный характер.

Регулятор также отмечает, что организация неоднократно нарушала требования регулятора «в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». В сообщении ведомства поясняется, что речь идет о корректности информации, которую предоставлял банк.

ЦБ подчеркивает, что руководители и собственники банка не приняли действенных мер, чтобы нормализовать деятельность организации. Теперь «АктивКапитал Банк» лишен лицензии и в него назначена временная администрация. По величине активов на 1 марта банк занимал 117-е место в банковской системе России.

«Лайтбанк»

Проблемы у «Лайтбанка» возникли из-за высокорискованной бизнес-модели, связанной с кредитованием физических лиц. При этом банк неадекватно оценивал качество кредитного портфеля.

Надлежащая оценка кредитного риска выявила существенное снижение размера капитала «Лайтбанка» и наличие основания для осуществления мер по предупреждению банкротства, что создало реальную угрозу интересам его кредиторов и вкладчиков.

По данным на 1 марта он занимал в банковской системе России 425-е место.

«УМУТ»

Банк России принял решение отозвать лицензию и у небанковской кредитной организации «УМУТ», у которой нашел неоднократное нарушение требований законодательства в области .

противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в части полноты и корректности направлявшейся кредитной организацией в уполномоченной орган информации по операциям, подлежащим обязательному контролю.

Кроме того, в четвертом квартале 2017 года «УМУТ» было вовлечено в проведение сомнительных транзитных операций, что говорит о наличии в его деятельности реальной угрозы интересам кредиторов.

Банк России неоднократно применял в отношении расчетной небанковской кредитной организации меры надзорного реагирования. Тем не менее руководство и собственники не предприняли действенных мер по нормализации ее деятельности.

По величине активов «УМУТ» занимал 533-е место в банковской системе России.

Выплата по вкладам

«Активкапитал Банк» (АК Банк) и «Лайтбанк» – участники системы страхования вкладов. Агентство по страхованию вкладов начнет выплаты вкладчикам банков не позднее 12 апреля 2018 года. Каждый вкладчик, в том числе индивидуальный предприниматель (ИП), имеет право на получение в кратчайшие сроки страхового возмещения.

Страховое возмещение выплачивается вкладчику в размере 100% суммы всех его счетов (вкладов) в банке, в том числе открытых для осуществления предпринимательской деятельности, но не более 1,4 млн рублей в совокупности.

Сумма, не компенсированная страховкой, будет погашаться в ходе ликвидации банков в составе требований кредиторов первой очереди (для счетов ИП, открытых для осуществления предпринимательской деятельности, — в составе третьей очереди).

Источник: http://ktovkurse.com/rossiya/tsentrobank-otozval-srazu-tri-litsenzii

Когда у банка отозвали лицензию. Отражаем в учете

Сейчас стало обычным явлением услышать сообщение об отзыве лицензии еще у одного из банков.

Для бухгалтера важно быстро узнать об этом и отреагировать – проинформировать об этом всех заинтересованных лиц, вовремя и правильно оформить требование кредитора и направить его вместе с другими необходимыми документами во временную администрацию банка, а также отразить «потерю» денег в учете.

О том, что у вашего банка отобрали лицензию, вы наверняка узнаете сразу. Например, в начале рабочего дня при онлайн проверке «остатков» по счетам – вы увидите на сайте банка сообщение, что операции по счетам приостановлены. Самый быстрый способ проверить свое подозрение (что у банка отобрали лицензию) – посмотреть инсайдерскую информацию Банка России на сайте www.cbr.ru/credit/dl_msg.asp.

Что происходит с банком после аннулирования лицензии

В банках с отозванными лицензиями, по которым на текущую дату не приняты решения о банкротстве, действует временная администрация, назначенная Банком России. В этот период вы можете предъявить ей свои требования к банку (пп. 7, 8 ст. 22.1 Федерального закона от 25 февраля 1999 г. № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций»).

Посмотреть, какая временная администрация назначена в вашем банке, вы можете на сайте Банка России www.cbr.ru/credit/likvidbase/LikvidBase.aspx. На этой страничке приведены адреса временных администраций, куда нужно направлять требования кредитора.

Предъявленные требования включаются в реестр требований кредиторов и удовлетворяются в порядке очередности. А учитывая, что списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов (ст. 855 ГК РФ), то чем раньше вы подадите документы, тем лучше.

Учтите, что реестры кредиторов формируются не только во время временной администрации банка, но и после признания банка банкротом в арбитражном суде.

Как сказано выше, чем раньше подадите требование, тем больше вероятность, что вам его удовлетворят. Хотя сама вероятность очень мала, потому что фирмы и предприниматели относятся к третьей очереди кредиторов, а значит, денег на всех может просто не хватить.

Важно

Если у вашего банка отозвана лицензия – проинформируйте об этом своих сотрудников. Если заработная плата перечислялась им на пластиковые карты, они смогут возместить потерянные деньги (но не более 700 тыс. руб. по одному вкладу – «пластиковому» счету). Для этого работнику нужно обратиться в Агентство по страхованию вкладов (АСВ).

Временная администрация банка должна уведомить вас о включении в реестр требований кредиторов, о размере и составе ваших требований к банку и об очередности их удовлетворения в срок не позднее 30 рабочих дней со дня получения вашего требования (п. 10 ст. 22.1 Закона № 40-ФЗ).

Кому нужно сообщить, что у вашего банка отозвана лицензия

После того, как вы узнали об отзыве лицензии у вашего банка, кроме действий по обращению к временной администрации у вас появляется еще одна обязанность – оповестить об этом событии других заинтересованных лиц. К ним относятся:

- ваши контрагенты;

- сотрудники фирмы;

- налоговая служба и внебюджетные фонды.

Контрагентов нужно оповестить, потому что возможна ситуация, когда деньги они перечислят на ваш счет, а так как банк больше не работает, то получить эти деньги у вас не выйдет (а ведь речь может идти об очень крупных суммах). Чтобы не возникло споров об оплате, которая у ваших контрагентов списана со счета, но вами фактически не получена, следует к имеющимся договорам составить допсоглашения, в которых указать новые платежные реквизиты.

Почему нужно оповестить сотрудников? Потому что вы не сможете выдать им заработную плату в срок, а задержка зарплаты означает, что нужно будет начислить и заплатить компенсацию (ст. 236 ТК РФ).

Если заработную плату вы перечисляли на пластиковые карты сотрудников, то они смогут возместить все потерянные деньги (но не более 700 тыс. руб. по одному вкладу – «пластиковому» счету).

Для этого ваш работник должен обратиться в Агентство по страхованию вкладов (АСВ), которое сообщит ему, в каком банке-агенте можно будет получить деньги. Если сотрудник не обратится в агентство, то оно с ним все равно свяжется и сообщит всю необходимую информацию.

Важно

Если вы узнали, что у вашего банка отозвана лицензия – сразу сообщите об этом вашим контрагентам. Иначе потом возникнут споры об оплате, которая у них списана со счета, но вами не получена. К имеющимся договорам нужно составить допсоглашения в которых указать новые платежные реквизиты.

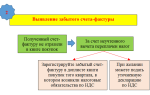

Как доказать перечисление налогов

Налоговые платежи, «застрявшие» в банке, могут признать как неисполнение ваших обязанностей налогоплательщика. Однако попробуйте их отстоять перед налоговой и внебюджетными фондами.

Как это сделать, рассмотрим на примере ИФНС. Представьте в инспекцию платежки с отметками банка и выписки с расчетного счета, из которых будет видно, что деньги на уплату налогов списаны.

Напишите заявление с объяснением сложившейся ситуации. Укажите в нем:

- все реквизиты зависших платежных поручений;

- сумму остатка на вашем расчетном счете на момент уплаты налогов;

- то, что налоги не были перечислены в бюджет исключительно по вине банка;

- свое требование (со ссылкой на подп. 1 п. 3 ст. 45 НК РФ) считать указанные налоговые платежи уплаченными.

Получив эти документы, инспекторы могут назначить вам проверку. Если решение налоговой будет отказом в признании уплаченных платежей, то вы сможете обратиться в суд, однако и здесь нет гарантий, что решение судей будет в вашу пользу.

Как отразить потери в бухучете

Чтобы на вашем балансе не числились средства, которых, вероятно, уже не вернуть, вам нужно списать их в расходы. Сделать это нужно за счет резерва по сомнительным долгам, который в бухгалтерском учете создается (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. N 34н).

Сначала остаток денег на расчетном счете спишите проводкой:

Дебет 76 Кредит 51, 52, 55, 58

– списаны остатки денежных средств и ценностей со счета в банке, у которого отозвали лицензию.

Так, на 76 счете вы соберете общую сумму дебиторской задолженности банка перед вашей организацией и обоснованно уменьшите остатки на счетах.

Далее начислите резерв по сомнительной задолженности:

Дебет 91-2 Кредит 63

– начислен резерв по сомнительным долгам в сумме долга кредитной организации;

После ликвидации банка вы можете списать задолженность за счет созданного резерва:

Дебет 63 Кредит 76

– списана дебиторская задолженность кредитной организации за счет резерва по сомнительным долгам на основании выписки из ЕГРЮЛ о ликвидации банка.

Что отразить в отчетности

Показывать дебиторскую задолженность «лопнувшего» банка в бухгалтерском балансе не нужно. После признания банка банкротом спишите ее с баланса в качестве безнадежной и учитывайте на забалансовом счете (возможно, какие-то деньги все же удастся получить).

При заполнении отчета о движении денежных средств суммы, которые зависли в «лопнувшем» банке, отразите по строке 4129 «Прочие платежи». Ведь, несмотря на то, что вы не давали поручения на движение денег, оно произошло: денег у вашей организации больше нет.

В пояснениях к отчетности сообщите о случившемся (п. 27 ПБУ 4/99). Ведь пользователи отчетности должны иметь достоверную информацию о положении дел в вашей организации.

Как отразить убытки в налоговом учете

Для целей налогообложения прибыли деньги на счетах в проблемном банке сомнительной задолженностью не признаются.

А значит, нельзя на сумму банковского долга начислить резерв сомнительных долгов (даже если в налоговой учетной политике заявлено о его создании).

Дело в том, что задолженность банка никак не связана с реализацией товаров (работ, услуг) вашей организации (п. 1 ст. 266 НК РФ).

Если ваша фирма включена в реестр требований кредиторов, то признать долг кредитной организации для целей налогообложения прибыли безнадежным можно только после ликвидации банка (письмо Минфина России от 28 января 2005 г.

№ 07-05-06/28). Причем даже если это произойдет более чем через три года с момента отзыва лицензии. Так как со дня начала процедуры банкротства кредитной организации срок исковой давности более не течет – он прерван (ст.

203 ГК РФ).

Источник: https://gaap.ru/articles/Kogda_u_banka_otozvali_litsenziyu_Otrazhaem_v_uchete/

У банка отзывают лицензию. что делать?

С каждой неделей всё больше и больше людей сталкиваются с ситуацией, когда у их банка сначала начинаются какие-либо проблемы с проведением отдельных операций, а потом и вовсе отзывается лицензия.

Понятное дело, что такая ситуация не доставляет никому удовольствия. Однако, процедура общения с Агентством по страхованию вкладов сама по себе не является чем-то сложным, особенно если знать некоторые нюансы, которые позволят избежать ненужных проблем.

В этой статье я постараюсь ответить на вопрос, что делать вкладчику, индивидуальному предпринимателю и юридическому лицу непосредственно до отзыва лицензии, когда официально банк не лишился лицензии, но проблемы с проведением платежей уже есть, и как себя вести, если уже всё случилось, и Банк России отозвал у Вашей кредитной организации лицензию.

Деятельность Агентства по страхованию вкладов (АСВ) регулируется федеральным законом «О страховании физических лиц в банках Российской Федерации» от 23.12.2003 N 177-ФЗ. Прежде чем определиться, как действовать в случае отзыва лицензии у банка, нужно знать некоторые положения этого закона.

1 Застрахованными являются все денежные средства физических лиц и индивидуальных предпринимателей (независимо от гражданства), которые находятся на вкладах и текущих счетах в банках (и только в банках, никакие средства в микрофинансовых организациях или кредитных потребительских кооперативах (КПК) не страхуются).Сюда относятся все виды вкладов, срочные и бессрочные (до востребования), валютные и рублевые, а также текущие счета (денежные средства на карточке также являются застрахованными).

Стоит отметить, что страхование вкладов происходит автоматически и не требует заключения какого-либо отдельного договора страхования.

Под страховку не попадают следующие денежные средства (статья 5 пункт 2 ФЗ-77):

— Банковские вклады на предъявителя, удостоверенные сберегательным сертификатом на предъявителя (читайте статью «Зачем Сбербанк пиарит сберегательный сертификат» ) или сберегательной книжкой на предъявителя;

— Денежные средства на счетах адвокатов и нотариусов, размещённые там для профессиональной деятельности;

— Денежные средства, переданные в доверительное управление банку;

— Вклады в филиалах банков, размещённых за границей;

— Электронные денежные средства (другими словами, платежи без открытия банковского счёта);

— Денежные средства, размещенные на номинальных, залоговых и счетах эскроу. Тут есть некоторые исключения и особенности, о них будет отдельная статья.

Также стоит отметить, что под страховку не попадают обезличенные металлические счета.

2 Максимальная сумма страховки – 1,4 млн. рублей для каждого клиента (физического лица или индивидуального предпринимателя), для одного конкретного банка. Т.е. все Ваши вклады в одном банке суммируются, и если их общая сумма не превышает 1,4 млн. рублей (вместе с процентами, которые также страхуются), то АСВ выплатит Вам страховку в полном размере.

Причём, клиент не ограничивается по количеству обращений за страховкой, если страховые случаи наступают в разных банках. Есть некоторые профессиональные (серийные) вкладчики, которые получали страховку уже по несколько десятков раз.

Периодически от наших любимых банкиров, например, от главы Сбербанка Германа Грефа, поступают предложения ограничить количество страховых выплат (см статью «Профессиональные вкладчики спасут банковскую систему«). Однако, пока никаких ограничений не введено.

В этом пункте стоит добавить, что один человек всё-таки может получить страховку по вкладам больше чем 1,4 млн. рублей по одному страховому случаю. Это может произойти в случае, если клиент, сам имея вклад, также получил право требования по вкладу, вступив в наследство (статья 9, пункт 3 ФЗ N-177):

Т.е. клиент может получить страховку 1,4 млн. рублей по своим вкладам, а потом ещё 1,4 млн. как наследник.

3 Не стоит переживать, что в агентстве по страхованию вкладов закончатся деньги на выплату страховки. Фонд АСВ ежеквартально пополняется за счёт отчислений банков. А в крайнем случае, агентство может взять кредит у Банка России.

4 Страховые выплаты по валютным вкладам производятся в рублях по курсу ЦБ РФ на день отзыва лицензии у банка.

5 Если у Вас есть кредит и вклад в одном банке, то сумма страхового возмещения будет уменьшена на сумму кредита (статья 11 пункт 7 ФЗ «О страховании физических лиц в банках Российской Федерации»):

Причём, погашение требований кредиторов при процедурах банкротства банков путём зачёта требований не допускается (п.31 ст. 189.96 ФЗ «О несостоятельности (банкротстве)»):

Другими словами, если у Вас кредит в банке на 1 млн. рублей и вклад на 2,4 млн. рублей, то у Вас не получится за счёт вклада погасить долг и получить страховку в 1,4 млн. рублей.

По закону Вам надо сначала погасить полностью 1 млн. рублей и только после этого Вы сможете рассчитывать на 1,4 млн. страхового возмещения. До погашения кредита Вам положено 400 тыс. страховки.

А если у Вас, наоборот, кредит на 2,4 млн. и вклад на 1 млн., то никакие возмещения Вам вообще не положены до полного погашения кредита, либо в случае переуступки банком третьему лицу своих прав требований по Вашему кредиту. Т.е. в этом случае, Вам лучше где-то раздобыть всю сумму для погашения кредита, чтобы не потерять свой 1 млн. на вкладе.

При отзыве лицензии у банка заёмщик всё равно обязан обслуживать свой долг в соответствии с условиями кредитного договора. В случае несоблюдения условий договора, будут начислены соответствующие пени, штрафы и т.д.

Реквизиты платежа можно посмотреть на сайте банка или сайте АСВ в разделе («ликвидация банков»). Причём, после завершения процедуры ликвидации или банкротства реквизиты поменяются.

6 Страховка физическим лицам выплачивается либо наличными, либо путём перечисления на любой его счёт в любом банке РФ, причём без комиссии. Индивидуальным предпринимателям страховые выплаты производятся только на счета, открытые для осуществления предпринимательской деятельности.

7 Средства физических лиц и индивидуальных предпринимателей сверх 1,4 млн. рублей, а также средства юридических лиц возвращаются в результате процедуры банкротства или ликвидации банка. Естественно, суммы и сроки возмещений в каждом конкретном страховом случае разные и зависят от качества активов банка, у которого отозвана лицензия.

Итак, что же делать если у банка отзывают лицензию.

На сайте АСВ найдите информацию о том, какие кредитные организации Агенство по страхованию вкладов назначило банками-агентами (через которые будет производится страховые выплаты).

После объявления АСВ о начале выплат (обычно через 14 дней после отзыва лицензии у банка) идете в банк-агент (конкретные адреса отделений также смотрим на сайте АСВ) с паспортом и заполняете заявление на выплату страховки. Тут нужно успеть подать заявление на получение страховой выплаты до окончания процедуры банкротства или ликвидации банка (обычно это не менее двух лет).

Собственно, получаете страховую выплату, максимально 1,4 млн. рублей.

Большинство граждан сталкивается именно с такой последовательностью действий. Однако, бывают и исключения.

В случае несогласия с размером возмещения, Вам нужно сначала получить предложенную сумму страховки, а потом представить в Агентство заявление о несогласии с размером возмещения, приложив дополнительные документы, подтверждающие обоснованность требований.

Заявление и документы будут направлены в банк, который в течение 10 дней со дня их получения обязан сообщить Агентству о результатах их рассмотрения.

Подобная ситуация может произойти просто в результате технической ошибки.

А может и в результате того, что Ваш банк с отозванной лицензией проводил различные махинации с Вашими деньгами. В этом случае процесс получения страховки может затянуться. Обязательно сохраняйте все приходные ордера, обязательно делайте выписки по своим счетам, причём требуйте поставить на них круглую печать и ни в коем случае не теряйте оригинал договора банковского вклада.

А если Вы открывали вклад через интернет-банк, то не поленитесь зайти в отделение за оригиналом договора, настоятельно советует директор департамента сопровождения ликвидационных процедур Агентства по страхованию вкладов Василий Кудяков:

Также Ваш вклад может не попасть в реестр страховых выплат, если АСВ покажутся подозрительными операции по нему.

Например, если на Ваш счёт физического лица или ИП поступили денежные средства от юридического лица. Такие операции расцениваются как мошеннические, особенно если они происходили незадолго до отзыва лицензии.

Подобная ситуация разбирается в рубрике «вопрос-ответ» на сайте АСВ:

Также в реестр выплат Вы не попадёте если Агенство по страхованию вкладов заподозрит Вас в дроблении вклада. Т.е. если Вы незадолго до отзыва лицензии переложите денежные средства со своего вклада на другой вклад, причём даже самого близкого родственника, особенно если в результате таких операций, сумма на обоих вкладах станет полностью попадать под страховое возмещение.

Такой способ спасения своих денег АСВ расценивает как мошенничество:

Причём, есть отзывы клиентов, что АСВ признает факт дробления вклада, даже если в этом не было экономического смысла (т.е. сумма двух вкладов и так полностью попадала под максимальную сумму страхового возмещения). Представитель АСВ предлагает в случае несогласия с исключением из реестра выплат обращаться в суд:

Выпасть из реестра на получение возмещения Вы можете, если по незнанию поддадитесь на уговоры банковских работников и решите расторгнуть договор вклада, а потом отправите свои денежные средства в другой банк без открытия счёта (такая ситуация частенько возникает, когда банк уже находится на грани отзыва лицензии и выплаты наличными не производятся).

Если Вы хотите отправить деньги в другой банк, обязательно делайте это со своего текущего счёта. Если платеж не успеет пройти, а застрянет на корсчете банка, то, в случае отзыва у банка лицензии, деньги вернутся на Ваш счёт.

Сумму больше 1,4 млн. рублей физическое лицо и индивидуальный предприниматель могут получить в результате процедуры банкротства или ликвидации банка.

Для этого нужно подать заявление на включение требований в реестр кредиторов (образец здесь). Подать такое заявление можно непосредственно банку-агенту в момент получения страхового возмещения до 1,4 млн. рублей.

Такие вкладчики и индивидуальные предприниматели попадают в первую очередь кредиторов.

Средства юридических лиц, к сожалению, не попадают под систему страхования вкладов, и никакие обязательные выплаты в размере 1,4 млн. рублей не положены.

Причём, изменений в законодательстве не планируется, поскольку Минфин выступает против обязательного страхования средств юридических лиц:

Свои денежные средства, находящиеся на счете в банке, у которого отзывается лицензия, юридические лица могут вернуть только в рамках расчётов банка с кредиторами, которые осуществляются в очередности, предусмотренной ст. 134 и ст. 189.96 Федерального закона «О несостоятельности (банкротстве)». При этом требования кредиторов—юридических лиц устанавливаются в третью очередь реестра требований кредиторов банка.

Выплата долгов перед кредиторами осуществляется за счёт оставшихся средств банка, а также средств, полученных в результате продажи имущества банка и взыскания долгов с должников банка.

Организации необходимо обратиться с письменным заявлением о включении требования кредитора в реестр, которое может быть направлено во временную администрацию, назначенную Банком России, а после решения арбитражного суда о ликвидации банка — к конкурсному управляющему (ликвидатору), назначенному судом. К требованию необходимо приложить документы, подтверждающие задолженность банка.

Требования кредиторов каждой последующей очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди. Таким образом, вероятность того, что юридическим лицам практически ничего не достанется в результате процедуры банкротства или ликвидации банка, крайне высокая.

Статистику удовлетворения требований кредиторов разных очередей приводит в ответе на один из вопросов вкладчиков от 19.08.2015 на портале banki.ru директор департамента сопровождения ликвидационных процедур Агентства по страхованию вкладов Василий Кудяков:

Требования кредиторов первой очереди за весь период деятельности Агенства в среднем удовлетворены на 54,8%, второй очереди – на 25,2% и третьей очереди – на 7,7%

— Если Вы юридическое лицо, то прежде всего предупредите своих клиентов, что переводить Вам деньги на Ваш расчётный счет в этом банке нельзя, иначе денежные средства просто пропадут.

— Если Вы ИП или физическое лицо, и сумма Ваших денежных средств не превышает 1,4 млн рублей, то лучше в данной ситуации ничего не делать, а только ждать и наблюдать.

— Подавать в суд на банк за неисполнение своих обязательств бесполезно, т.к. даже положительное решение суда не даст Вам преимущества перед другими кредиторами в ходе конкурсного производства:

— Если у Вас больше 1,4 млн рублей или Вы юрлицо, то некоторые операции по спасению своих средств всё-таки можно предпринять.

Например, совсем недавно, в газете РБК, был описан случай, как одной фирме удалось вывести свои деньги из Русстройбанка, который перестал проводить платежи в штатном порядке. В описанном случае бухгалтер фирмы перевела деньги физическому лицу в качестве зарплаты. Оспорить такую операцию будет трудно, поскольку выплата зарплаты не должна попадать под подозрительную сделку:

Если банк не проводит платежи, можно попытаться заплатить налоги в бюджет, причём, заплатить «по ошибке» бОльшие суммы или другие налоги, которые Вы обычно не платите. А потом направить заявление в налоговую о возврате ошибочно зачисленных сумм.

Дело тут в статье 45, часть 3 пункт 1 Налогового кодекса РФ, в которой говорится, что обязательства по уплате налогов считаются выполненными при наличии поручения на уплату и достаточности средств на Вашем счёте.

Собственно, на сайте АСВ находим подтверждение, что в случае неисполнения платежей в налоговую или пенсионный фонд, головная боль по праву требования с банка этих денежный средств переходит именно на ПФР и ФНС:

Назначенный арбитражным судом конкурсный управляющий (ликвидатор) будет выявлять подозрительные сделки. К таким сделкам могут быть отнесены операции, при которых некоторые кредиторы получают возможность предпочтительного удовлетворения своих требований перед другими кредиторами. В случае обнаружения такие сделки оспариваются в судебном порядке.

Как видим, процедура общения с Агентством по страхованию вкладов может быть как приятной и быстрой, так и очень долгой и трудозатратной.

Поэтому лучше, все-таки, как можно реже встречаться с данной организацией и более тщательно подходить к выбору банка, особенно если Вы юридическое лицо.

Поможет Вам при подборе кредитной организации статья «Банки, у которых могут отозвать лицензию: Как распознать?» .

Очень буду рад Вашим комментариям, уточнениям и дополнениям, надеюсь, моя статья была Вам полезна.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в Телеграм Подписаться в ТамТам

Подписывайтесь, чтобы быть в курсе всех изменений:)

Источник: http://hranidengi.ru/u-banka-otzyvayut-litsenziyu-chto-delat/