СЗВ-М за август 2018: новый срок сдачи СЗВ-М

Отчетность по форме СЗВ-М страхователи сдают ежемесячно. Проверяющие будут ждать в сентябре СЗВ-М за август 2018 года, срок сдачи СЗВ-М в этом месяце переносится на два дня. Узнайте, до какого числа нужно успеть подготовить и сдать отчетность, и какие санкции предусмотрены за опоздание.

СЗВ-М за август 2018: срок сдачи

Страхователи каждый месяц должны подавать информацию о собственных сотрудниках. Сдавать отчет нужно в ПФР. Сделать это необходимо до 15 числа месяца, который следует за отчетным. То есть СЗВ-М за август все компании будут сдавать в сентябре.

15 сентября — это суббота.

Применяйте стандартное правило переноса сроков: дата выпала на выходной день, значит срок сдачи СЗВ-М за август 2018 года — понедельник, 17 сентября 2018 года. Но компания может сдать СЗВ-М и раньше, сразу как закончится отчетный период, с 1 сентября. ПФР не начисляет за это штраф.

Однако следите, чтобы до крайнего срока сдачи не изменился формат документа.

Пенсионный фонд принимает СЗВ-М и на бумаге, и по электронным каналам связи. Можно принести его в фонд лично, отправить по почте с описью вложения или прислать через интернет. Для компаний предусмотрено единственное ограничение: если в штате 25 и больше человек, то фонд примет отчетность только в электронном виде. Если вы сдадите на бумаге, такой отчет не будут считаться не сданным.

Для подготовки СЗВ-М за август 2018 года вам понадобятся:

СЗВ-М за август 2018 новая форма

СЗВ-М за август 2018 года новая форма (образец заполнения)

Фонды рассказали, сколько компаний и за что они оштрафовали с начала 2018 года. Порой страхователи совсем не ожидают, что их могут наказать.

Штрафы за несдачу в срок СЗВ-М за август 2018 года

Страхователи обязаны своевременно сдавать отчетность и без ошибок. Основными ошибками, которые встречаются в СЗВ-М можно назвать:

- пропущена крайняя дата сдачи;

- забыли вписать сотрудников;

- данные сотрудников отражены некорректно.

Штраф за ошибки в СЗВ-М за август назначен единый: 500 рублей за каждого сотрудника в отчете. Нельзя опаздывать при сдаче отчета даже на пару минут, иначе ПФР уже может оштрафовать.

Если допустили ошибку в данных сотрудника или забыли кого-то включить, тогда штраф будет рассчитан за каждого «ошибочного» работника.

Если вы сдали отчет с ошибкой, у вас есть шанс, что штраф не начислят. Как правило, бухгалтеры ошибаются в номере СНИЛС. При этом отчет должен быть полностью заполнен (все сотрудники указаны). Чтобы не оштрафовали, направьте в ПФР дополняющий СЗВ-М.

Образец дополняющей СЗВ-М

Обратите внимание, если вы должны были представить документ в электронном виде, а подали в бумажном, фонд имеет право оштрафовать вас на 1000 рублей.

Источник: https://www.gazeta-unp.ru/articles/51800-szv-m-za-avgust-2018-srok-sdachi-szv-m

Вопросы по оформлению и представлению отчетности на застрахованных лиц («Сведений о застрахованных лицах» по форме СЗВ-М и «Сведений о страховом стаже застрахованных лиц» по форме СЗВ-СТАЖ)

Вопросы по оформлению и представлению отчетности на застрахованных лиц («Сведений о застрахованных лицах» по форме СЗВ-М и «Сведений о страховом стаже застрахованных лиц» по форме СЗВ-СТАЖ)

Вопрос 1.

На кого конкретно страхователи должны представлять ежемесячную отчетность?

Ответ.

В соответствии с разделом 4 Сведений по форме СЗВ-М в названной форме указываются данные о застрахованных лицах – работниках страхователя, с которыми в отчетном периоде заключены, продолжают действовать или прекращены следующие договоры:

— трудовые договоры;

— гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг;

— договоры авторского заказа;

— договоры об отчуждении исключительного права на произведения науки, литературы, искусства;

— издательские лицензионные договоры;

— лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

Таким образом, для решения вопроса о представлении либо непредставлении на конкретное застрахованное лицо ежемесячной отчетности необходимо исходить из следующего:

1) какой договор заключен между работодателем и застрахованным лицом (вид договора);

2) действовал ли данный договор в отчетном периоде – месяце (Сведения по форме СЗВ-М подлежат представлению, если в отчетном периоде соответствующий договор действовал как минимум 1 день);

3) не имеет значения, производились ли в отчетном периоде начисление и выплата заработной платы (вознаграждения) по данному договору и страховых взносов на обязательное пенсионное страхование.

Рассмотрим данную ситуацию на примерах.

Пример 1.

Застрахованное лицо, работавшее по трудовому договору, было уволено (трудовой договор расторгнут) 1 февраля 2018 года (т.е. в феврале 2018 года у данного застрахованного лица был только один рабочий день).

В данном случае имеет место ситуация, когда договор прекращен в отчетном периоде – феврале 2018 года. Соответственно, страхователь обязан представить на данное застрахованное лицо Сведения по форме СЗВ-М за февраль 2018 года.

Пример 2.

Между страхователем и застрахованным лицом 31 января 2018 года (последний рабочий день января 2018 года) заключен гражданско-правовой договор, предметом которого является выполнение определенных видов работ.

Поскольку работы по данному договору еще не выполнены, то, соответственно, на момент представления ежемесячной отчетности Акт приемки выполненных работ не оформлен, а также не произведена оплата по этому договору.

Договор заключен в отчетном периоде – январе 2018 года. Соответственно, страхователь обязан представить на такое застрахованное лицо Сведения по форме СЗВ-М за январь 2018 года.

Пример 3.

Застрахованное лицо работает у страхователя с 2012 года по трудовому договору, заключенному на неопределенный срок. С декабря 2016 года по настоящее время данный работник находится в отпуске по уходу за ребенком до достижения им возраста 1,5 лет.

В отчетном периоде – феврале 2018 года договор продолжает действовать. Соответственно, страхователь обязан представить на данное застрахованное лицо Сведения по форме СЗВ-М за февраль 2018 года.

Пример 4.

Застрахованное лицо работает у страхователя с 2010 года по трудовому договору, заключенному на неопределенный срок. С 1 по 31 января 2018 года указанный работник находился в отпуске без сохранения заработной платы.

В отчетном периоде – январе 2018 года договор продолжает действовать. Соответственно, страхователь обязан представить на данное застрахованное лицо Сведения по форме СЗВ-М за январь 2018 года.

Аналогичным образом решается вопрос с представлением ежемесячной отчетности и в случаях, когда работник, фактически состоящий со страхователем в трудовых отношениях (т.е. имеет место ситуация, когда в отчетном периоде договор действовал хотя бы один день), не работал (т.е.

по каким-либо причинам не соблюдал правила внутреннего трудового распорядка).

Например, в период временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком в возрасте от 1,5 до 3 лет, а также в период прогула, простоя (как по вине администрации, так и по вине работника) и в других подобных ситуациях.

Одновременно обращаем внимание, что если организация производила какую-либо выплату застрахованному лицу вне рамок трудового договора или договора гражданско-правового характера, предметом которого является выполнение работ или оказание услуг (например, выплата вознаграждения к праздничной дате бывшим работникам организации, выплата стипендии учащимся и т.п.), на таких застрахованных лиц Сведения по форме СЗВ-М представлению не подлежат.

Вопрос 2.

Должны ли представлять Сведения по форме СЗВ-М организации, не осуществляющие финансово-хозяйственную деятельность?

Ответ.

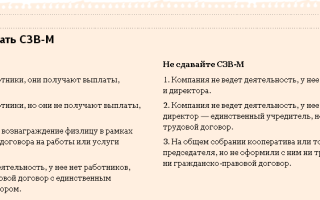

Вопрос о необходимости представления Сведений по форме СЗВ-М страхователями, не осуществляющими финансово-хозяйственную деятельность, решается в зависимости от наличия или отсутствия трудовых и соответствующих гражданско-правовых договоров, заключенных с работниками.

Если страхователь не ведет финансово-хозяйственную деятельность, но при этом у него есть работники, с которыми в отчетном месяце продолжают действовать трудовые или соответствующие гражданско-правовые договоры (то есть работники не уволены), то на таких работников должны быть представлены Сведения по форме СЗВ-М.

Если у страхователя, не ведущего финансово-хозяйственную деятельность, работники, состоящие с ним в трудовых отношениях, отсутствуют, то Сведения по форме СЗВ-М такому страхователю представлять не следует.

Вопрос 3.

Должна ли организация, не ведущая финансово-хозяйственную деятельность, у которой отсутствуют наемные работники, представлять Сведения по форме СЗВ-М на учредителя, исполняющего функции руководителя, если с ним не заключен трудовой договор?

Ответ.

С апреля 2018 года изменился порядок представления сведений о застрахованных лицах по форме СЗВ-М страхователями, не ведущими финансово-хозяйственную деятельность, у которых отсутствуют наемные работники (с которыми заключены трудовые или гражданско-правовые договоры), а функции руководителя выполняет единственный учредитель или один из учредителей организации.

Начиная с отчетного периода – апрель 2018 года указанные страхователи должны представлять сведения по форме СЗВ-М на следующие категории застрахованных лиц:

— на единственного участника (учредителя), члена организации, собственника ее имущества, который исполняет функции руководителя без заключения трудового или гражданско-правового договора;

— на одного из участников (учредителей) организации, на которого возложены функции руководителя без заключения трудового или гражданско-правового договора.

Вопрос 4.

Каким образом должны представлять Сведения по форме СЗВ-М общественные объединения (в том числе, политические партии и профсоюзные организации)?

Ответ.

Вопрос о необходимости представления Сведений по форме СЗВ-М общественными объединениями (включая политические партии и профсоюзные организации) также зависит от факта наличия или отсутствия трудовых или гражданско-правовых отношений между общественным объединением и его участниками, основанных на трудовых или гражданско-правовых договорах, на выплаты по которым начисляются и уплачиваются страховые взносы на обязательное пенсионное страхование.

В случае отсутствия соответствующих договоров представление Сведений по форме СЗВ-М на таких лиц общественными объединениями не осуществляется.

Вопрос 5.

Должны ли представлять Сведения по форме СЗВ-М организации, осуществляющие благотворительную деятельность?

Ответ.

Исходя из положений Федерального закона от 11.08.

1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» бескорыстное выполнение работ, предоставление услуг, оказание иной поддержки возможно в рамках благотворительной деятельности, условия осуществления которой согласно статье 7.

1 названного закона могут быть закреплены в гражданско-правовом договоре, заключаемом между добровольцем и благополучателем, и предметом которого являются безвозмездное выполнение добровольцем работ и (или) оказание услуг в интересах благополучателя.

При этом в соответствии с частью 6 статьи 420 Налогового кодекса Российской Федерации выплаты добровольцам в рамках исполнения заключаемых гражданско-правовых договоров, на возмещение расходов добровольцев, за исключением расходов на питание в размере, превышающем размеры суточных, предусмотренные пунктом 3 статьи 217 Налогового кодекса РФ, к объекту обложения страховыми взносами не относятся.

В связи с этим в случае, если в рамках заключаемых с добровольцами гражданско-правовых договоров благотворительные общественные организации производят выплаты, направленные на возмещение их расходов на питание в размере, превышающем размеры суточных, на таких застрахованных лиц Сведения по форме СЗВ-М представляются.

Вопрос 6.

Может ли организация, не осуществляющая финансово-хозяйственную деятельность, в которой отсутствуют работники (в том числе руководитель и учредитель), с которыми в отчетном периоде действуют трудовые или соответствующие гражданско-правовые договоры, представить «нулевые» Сведения по форме СЗВ-М (без заполнения информации о застрахованных лицах).

Ответ.

Сведения по форме СЗВ-М представляются на застрахованных лиц, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые или соответствующие гражданско-правовые договоры.

Правовые основания для приема от страхователей «нулевых» Сведений по форме СЗВ-М (без заполнения информации о застрахованных лицах) в настоящее время у органов ПФР отсутствуют.

В связи с этим, если у страхователя, не ведущего финансово-хозяйственную деятельность, работники, состоящие с ним в трудовых или гражданско-правовых отношениях (в том числе руководитель и учредитель), отсутствуют, то Сведения по форме СЗВ-М (в том числе «нулевые») такому страхователю представлять не следует.

Вопрос 7.

Должны ли представлять Сведения по форме СЗВ-М страхователи, осуществляющие уплату страховых взносов в фиксированном размере (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, арбитражные управляющие)[2]?

Ответ.

Указанные в вопросе категории страхователей ежемесячную отчетность (также как и ежеквартальную) НА СЕБЯ не представляют.

Однако, если самостоятельные плательщики страховых взносов имеют наемных работников (т.е. лиц, с которыми у них заключены трудовые договоры или договоры гражданско-правового характера), то, соответственно, названные страхователи должны представлять Сведения по форме СЗВ-М на своих работников.

Вопрос 8.

Должны ли представлять Сведения по форме СЗВ-М страхователи, осуществляющие уплату страховых взносов в фиксированном размере (индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, арбитражные управляющие)[2]?

Ответ.

Указанные в вопросе категории страхователей ежемесячную отчетность НА СЕБЯ не представляют.

Однако если самостоятельные плательщики страховых взносов имеют наемных работников (т.е. лиц, с которыми у них заключены трудовые договоры или договоры гражданско-правового характера), то, соответственно, названные страхователи должны представлять Сведения по форме СЗВ-М на своих работников.

Вопрос 9.

Следует ли представлять ежемесячную отчетность на сотрудников правоохранительных органов и иных силовых ведомств?

Ответ.

Сведения по форме СЗВ-М следует представлять на застрахованных лиц, на которых распространяется обязательное пенсионное страхование (см. статью 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»[3]).

На военнослужащих, сотрудников органов Министерства внутренних дел Российской Федерации, Федеральной службы безопасности Российской Федерации и других силовых и правоохранительных органов обязательное пенсионное страхование не распространяется. Соответственно, ежемесячную отчетность на них представлять не следует.

Однако данное правило не распространяется на лиц, работающих в названных органах по вольному найму. Если между соответствующим органом и работником заключен трудовой или гражданско-правовой договор, то на таких сотрудников должны быть представлены Сведения по форме СЗВ-М.

Вопрос 10.

Следует ли представлять Сведения по форме СЗВ-М на безработных граждан?

Ответ.

На граждан, состоящих на учете в органах занятости населения в качестве безработных, Сведения по форме СЗВ-М не представляются.

Вопрос 11.

Следует ли представлять ежемесячную отчетность на иностранных граждан и лиц без гражданства?

Ответ.

Сведения по форме СЗВ-М следует представлять на застрахованных лиц, на которых распространяется обязательное пенсионное страхование.

Согласно статье 7 Закона № 167-ФЗ застрахованными лицами являются:

1) постоянно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства;

2) временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства;

3) иностранные граждане или лица без гражданства, временно пребывающие на территории Российской Федерации при условии, что такой гражданин не относится к категории высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»[4].

Соответственно, на указанных иностранных граждан и лиц без гражданства, с которыми у работодателя заключены трудовые или гражданско-правовые договоры, должны быть представлены Сведения по форме СЗВ-М.

Иностранные граждане или лица без гражданства, временно пребывающие на территории Российской Федерации, относящиеся к категории высококвалифицированных специалистов в соответствии с Законом № 115-ФЗ,не подлежат регистрации в системе обязательного пенсионного страхования. Соответственно, на таких лиц Сведения по форме СЗВ-М представлению не подлежат.

Вопрос 12.

Должны ли самостоятельные плательщики страховых взносов заполнять такой реквизит Сведений по форме СЗВ-М, как код причины постановки на учет налогоплательщика[5]?

Ответ.

Заполнение всех реквизитов о страхователе, указанных в разделе 1 Сведений по форме СЗВ-М, в том числе и идентификационный номер налогоплательщика[6] и КПП страхователя, является обязательным.

Однако у самостоятельных плательщиков страховых взносов КПП отсутствует. Соответственно, названная категория страхователей при представлении Сведений по форме СЗВ-М на лиц, состоящих с ними в трудовых или гражданско-правовых отношениях, данный реквизит не заполняет.

Вопрос 13.

Сведения по форме СЗВ-М представляет обособленное подразделение. Как в этом случае следует заполнять реквизиты ИНН и КПП?

Ответ.

Обособленные подразделения юридических лиц заполняют данные реквизиты следующим образом:

— ИНН головной организации, поскольку у обособленного подразделения свой ИНН отсутствует;

— КПП обособленного подразделения (не головной организации).

Вопрос 14.

В разделе 4 Сведений по форме СЗВ-М предусмотрено заполнение такой информации о застрахованном лице, как ИНН застрахованного лица. Является ли заполнение такого реквизита обязательным? Не последует ли применение финансовых санкций за предоставление недостоверных сведений, если в Сведениях по форме СЗВ-М указанный реквизит будет отсутствовать?

Ответ.

Источник: http://www.pfrf.ru/branches/spb/info/~otvet/3324

Новая отчётность в ПФР (форма СЗВ-М) 2018

С 2016 года работодатели должны ежемесячно сдавать отчётность в ПФР за работников по новой форме СЗВ-М (Федеральный закон от 29.12.2015 № 385-ФЗ). Этот вид отчётности предназначен для контроля за уплатой пенсии работающим пенсионерам. Но при этом форма сдаётся абсолютно по каждому работнику.

Сроки сдачи

Её необходимо сдавать ежемесячно не позднее 15 числа следующего месяца. Сроки сдачи за 2017 год выглядят следующим образом:

- Декабрь 2017 — С 1 по 15 января 2018

- Январь 2018 — С 1 по 15 февраля 2018

- Февраль 2018 — С 1 по 15 марта 2018

- Март 2018 — С 1 по 16 апреля 2018

- Апрель 2018 — С 1 по 15 мая 2018

- Май 2018 — С 1 по 15 июня 2018

- Июнь 2018 — С 1 по 16 июля 2018

- Июль 2018 — С 1 по 15 августа 2018

- Август 2018 — С 1 по 17 сентября 2018

- Сентябрь 2018 — С 1 по 15 октября 2018

- Октябрь 2018 — С 1 по 15 ноября 2018

- Ноябрь 2018 — С 1 по 17 декабря 2018

- Декабрь 2018 — С 1 по 15 января 2019

Штраф за не несдачу отчётности – 500 рублей (за каждого работника).

Штраф за предоставление недостоверных сведений – 500 рублей (1 документ).

Кто конкретно сдаёт эту форму? Эту отчётность сдают те, кто стоит на учёте в Пенсионном фонде в качестве работодателя. Работодателем организация (в том числе иностранная, работающая в РФ) или ИП становится, когда с физ. лицом заключён хотя бы один трудовой или гражданско-правовой договор (ГПХ). Немаловажно помнить, что:

1) Если сотрудник был принят на работу в последний день отчётного месяца – его тоже нужно включать в СЗВ-М.

2) Также в отчёт включаются те, кто находится в отпуске без содержания или по уходу за ребёнком при условии, что с этими лицами продолжает действовать заключённый ранее трудовой договор.

ВАЖНЫЙ МОМЕНТ: если есть работники, но зарплата за отчётный месяц никому не выплачивалась, форму СЗВ-М всё равно нужно подать. В разделе 4 самой формы (мелким шрифтом) указано, что в неё включаются сотрудники с которыми в отчётном месяце заключены, продолжают действовать или были прекращены:

- трудовые договоры; договоры гражданско-правового характера (ГПХ), предметом которых является выполнение работ, оказание услуг;

- договоры авторского заказа;

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

Для ИП: если нет работников, не было заключённых в отчётном месяце трудовых договоров (или ГПХ) – значит, ничего сдавать не надо, никаких «нулёвок».

Для организаций (юр. лица):Письмо ПФР от 13.07.2016 № ЛЧ-08-26/9856 позволяет не сдавать форму СЗВ-М на учредителя при наличии 2-х условий:

1) Организация не ведёт деятельность, а также не производятся какие-либо выплаты учредителю;

2) Учредитель исполняет функции руководителя, но при этом с ним не заключён трудовой договор или договор гражданско-правового характера;

То же самое касается председателя кооператива и товарищества (избран на должность общим собранием, трудовой или гражданско-правовой договор с ним не заключён).

Хотя надо сказать, некоторые сдают так называемую «нулевую» форму, т.е. без указания в таблице застрахованных лиц вообще. В каких-то регионах в таком виде принимают отчёт, а в иных просят всё же внести в него данные по учредителю(ям).

ВАЖНО: в Алтайском и Белгородском отделениях ФНС требуют обязательно сдавать нулевую отчётность.

В каком виде сдавать отчётность

Если по среднесписочной численности работников у вас числится:

1) 25 и менее работников – сдаём на бумаге (или можно по желанию в электронном формате).

2) Более 25 работников – строго в электронном виде с использованием электр. подписи.

Если нарушен этот порядок, и вы сдали в бумажном формате вместо электронного – штраф 200 руб.

Нет ИНН – что делать?

В соответствии с федеральным законом от 01.05.2016 № 136-ФЗ в форме СЗВ-М разрешается не указывать ИНН. В законе дана формулировка, что ИНН указывается «при наличии». Тут может быть 2 ситуации:

1) Работнику в принципе раньше не был присвоен ИНН. Тогда сдайте форму СЗВ-М без указания ИНН такого работника (оставьте графу пустой), никаких штрафов за это не будет.

Сотрудник потом самостоятельно может получить ИНН в налоговой, если захочет. Однако налоговики советуют, чтобы в дальнейшем в отчёте СЗВ-М всё таки ИНН присутствовал по каждому работнику, т.к.

с 2017 года контроль за страховыми взносами хотят переложить на плечи ФНС.

2) Работник не помнит свой ИНН. Узнать его можно на сайте налоговой nalog.ru, далее разделы «ВСЕ СЕРВИСЫ» — «УЗНАЙ ИНН», затем остаётся ввести паспортные данные сотрудника. Если таким способом ИНН не находится, значит, сотрудник его не получал.

Отсутствует СНИЛС

Лицо, впервые в жизни приступающее к работе, может не иметь СНИЛС. В этом случае у вас, как у работодателя, появляется обязанность оформить страховое свидетельство этому работнику в течение 2 недель с даты заключения договора (п. 9 «Инструкция…», утверждённая приказом Минздравсоцразвития России от 14.12.2009 № 987н).

Если к моменту заполнения формы СЗВ-М страховое свидетельство нового сотрудника ещё не получено, тогда данные этого работника включите в отчёт без указания СНИЛС. Но, т.к.

в электронной форме данный документ с пустым СНИЛС не пройдёт, то необходимо написать письмо в ПФР с объяснением причин отсутствия СНИЛС.

Лишь потом, когда будет «на руках» СНИЛС, заполните новый лист формы по этому сотруднику с пометкой «дополняющая» в графе «3. Тип формы».

Источник: https://ip-spravka.ru/news/pfr-forma-szv-m

Сроки сдачи СЗВ-М в 2018 году

В 2018 году у всех работодателей сохраняется обязанность ежемесячно отчитываться перед Пенсионным фондом по форме СЗВ-М. В ней нужно отражать количество граждан, которые получили доход, облагаемый страховыми взносами. Сам доход отражать не нужно. О сроках и нюансах сдачи формы в 2018 году — в этом материале.

Ежемесячный отчет СЗВ-М в Пенсионный фонд был разработан чиновниками в связи с вступлением Федерального закона №385-ФЗ, который отменил обязательную ежегодную индексацию пенсий граждан, продолжающих работать после выхода на пенсию.

Для того чтобы учитывать момент трудоустройства и увольнения таких пенсионеров, чиновники в апреле 2016 года придумали новый отчет для работодателей.

ПФР важно отследить именно месяц, в котором произошло событие, поскольку законодательством определена отмена индексации пенсии или ее введение именно в том месяце, когда пенсионер начал или прекратил работать.

Хотя официально цель этой формы отчетности — мониторинг работающих пенсионеров, она позволяет ПФР иметь ежемесячно актуальную информацию о количестве граждан, которым организация выплатила доход, а значит, должна была начислять на него страховые взносы.

Именно поэтому обязанность сдавать СЗВ-М в ПФР сохранилась в 2018 году, несмотря на передачу администрирования страховых взносов ФНС России.

Работодателям от этого не легче, они обязаны соблюдать новые сроки сдачи СЗВ-М; до какого чила сдавать — вопрос крайне важный, пропуск срока сдачи чреват штрафами.

Когда сдавать отчет СЗВ-М?

Отчет, утвержденный постановлением Правления ПФР от 01.02.2016 № 83П, подается в ПФР всеми работодателями ежемесячно. В 2018 году форму необходимо успеть сдать до пятнадцатого числа месяца, следующего за отчетным.

Если 15-е число месяца является выходным или праздничным днем, то срок подачи отчета по общему правилу подлежит переносу на следующий после отдыха рабочий день.

Для удобства мы собрали все сроки сдачи СЗВ-М за второе полугодие 2018 года в одну таблицу.

| Месяц | Срок сдачи СЗВ-М |

| июнь 2018 | 16 июля 2018 |

| июль 2018 | 15 августа 2018 |

| август 2018 | 17 сентября 2018 |

| сентябрь 2018 | 15 октября 2018 |

| октябрь 2018 | 15 ноября 2018 |

| ноябрь 2018 | 17 декабря 2018 |

| декабрь 2018 | 15 января 2019 |

В таблице приведены предельные сроки сдачи. На практике желательно сдать отчетность раньше. Ведь отчетная форма предусматривает возможности подачи дополнений, которые также нужно успеть сдать до предельного срока.

Например, если кто-то из работников или граждан, получающих доход по договорам гражданско-правового характера, оказался не включен в отчет, работодатель, без последствий для себя, может сдать его данные в дополнительной форме СЗВ-М.

Но только до истечения установленного срока.

Важно помнить, что в отчетную форму нужно включить всех работников, получивших в отчетном периоде доход, облагаемый взносами в ПФР. К ним относятся:

- штатные работники по состоянию на последний день отчетного месяца;

- граждане, с которым были заключены договора ГПХ, по которым производились выплаты в отчетном месяце;

- работники, которые находятся в отпуске без сохранения зарплаты или в отпуске по уходу за ребенком;

- руководитель организации.

Если в организации нет трудоустроенных застрахованных лиц, а есть только единственный руководитель-учредитель, сдавать его не нужно. Индивидуальные предприниматели без наемных работников их также не сдают.

Как сдавать отчет СЗВ-М?

Отчитаться перед Пенсионным фондом в установленные сроки можно как в бумажном, так и в электронном виде. Право на сдачу бумажной формы имеют только те работодатели, у которых работает не более 25 сотрудников в годовом исчислении.

В списочное число работников подлежат включению граждане, получающие доход по гражданско-правовым договорам. При численности работающих более 25 человек возникает обязанность сдачи отчетности исключительно в электронном виде.

Такой отчет направляется в ПФР по телекоммуникационным каналам связи, он должен быть оформлен в соответствии с требованиями приказа и обязательно заверен квалифицированной электронной подписью руководителя организации. Бумажный отчет также должен подписать директор.

Его можно сдать непосредственно в Пенсионный фонд или направить по почте. Сроком сдачи документа в любом варианте признается дата его отправки респондентом в ПФР. Это касается как бумажной отчетности, так и электронного формата.

В 2018 году работодатели должны использовать электронный формат СЗВ-М, утвержденный постановлением ПФР от 7 декабря 2016 г. № 1077п. Необходимость изменения электронного формата отчета возникла в связи с тем, что в его первоначальной версии не были учтены такие важные нюансы:

- обязательное указание ИНН застрахованных лиц;

- особенности формирования пустого отчета.

Надо отметить, что если организация не обладает информацией об ИНН застрахованного лица, то эту графу с его указанием можно оставить пустой. Отчет при этом будет принят системой.

Что собой представляет отчетность СЗВ-М?

Ежемесячная форма СЗВ-М имеет очень простую структуру. Она состоит всего из двух страниц, на которых расположены четыре раздела. В форме необходимо привести данные организации, сведения о периоде за который направляется отчет, и его виде.

Отдельно расположена таблица, в которой проверяющие из ПФР ожидают увидеть фамилии имена и отчества работников, данные их СНИЛС и ИНН. Отсутствие ИНН в СЗВ-М нарушением не является.

А вот за отсутствие сведений о работниках или указание ошибочных данных предусмотрен штраф в размере 500 рублей за каждую ошибку. Аналогичный штраф придется заплатить за опоздание с отчетом.

Поэтому организациям с большим числом работников нужно быть особенно внимательным к срокам сдачи этой отчетности, ведь даже при 10 фамилиях в форме, размер штрафа составит уже 5 тысяч рублей.

Скачать бланк СЗВ-М бесплатно можно здесь (формат xls)

Источник: http://ppt.ru/nalogi/szv-m/sroki

Куда и в какие сроки сдавать СЗВ-М в 2018 году

С началом 2018 года работодатели столкнулись с рядом изменений, которые связаны с подачей отчетности по страховым взносам. Функция администрирования взносов застрахованных особ перешла к Федеральной налоговой службе. Учитывая это, практически вся отчетность по начисленным взносам (кроме тех, которые выплачиваются «на травматизм») должна подаваться в ФНС по месту регистрации компании.

В связи с этими изменениями у бухгалтеров возникает вопрос, куда сдавать СЗВ-М в 2018 году. Ответ на него прост: данный вид отчетности, как и раньше, должен подаваться в Пенсионный фонд, поскольку именно этот орган веден персонифицированный учет работников.

Изменения в новом году

С начала текущего года работодатели обязаны предоставлять отчетность относительно своих сотрудников в таком порядке:

- В Федеральную Налоговую службу подается расчет по страховым взносам (сдать его нужно до 30 числа, следующего за отчетным, периода).

- В Пенсионный фонд, в котором прошел регистрацию страхователь, подается СЗВ-М. Срок подачи до 15 числа, следующего за отчетным, месяца.

- Ежеквартально в Пенсионный фонд подают реестры работников, которые застрахованы, если за них уплачивались дополнительные страховые взносы согласно ФЗ №56 от 2008 года, срок – до 20 числа после окончания квартала.

- В ПФР – ежегодный отчет про страховой стаж застрахованных сотрудников, термин подачи – 1 апреля, следующего за отчетным периодом, года.

- В ПФР – расчеты РСВ-1, которые имеют уточняющий характер и подаются за период до наступления 2018 года.

Если страхователем будет нарушен способ подачи перечисленных отчетов, он будет оштрафован на сумму от 500 рублей.

Пенсионным фондом России было принято постановление Правления под номером 1077п от 2018 года, которым утвержден новый формат электронного отчета по форме СЗВ-М. Документ вступил в силу в январе 2018 года, а это значит, что, начиная с этого периода, подобного рода отчетность должна подаваться по новой форме.

Важно отметить, что данные правила вступили в силу только, начиная с 2018 года. Отчеты за последний месяц, квартал прошлого года, а также годовую отчетность 2018 года нужно предоставлять в Пенсионный фонд, используя формы и сроки, которые были установлены ФЗ №212 от 2009 года и №27 от 1996 года.

Особенности сдачи СЗВ-М в 2018 году

Кто подает отчетность

Сдавать ежемесячный отчет СЗВ-М должны все работодатели, среди них:

- организации и их обособленные подразделения;

- индивидуальные предприниматели;

- особы, которые ведут нотариальную, адвокатскую и иную практику.

Если заполняется отчет за апрель 2018 года, работодатель должен указать данные всех работников, которые в период с 1 по 30 апреля выполняли любого рода работу на основании имеющегося трудового соглашения.

При этом неважно, вела ли компания или частный предприниматель деятельность в этом месяце, выполнялись ли выплаты физическим лицам.

Более того, форма СЗВ-М должна быть подана даже тогда, когда трудовые контракты просто заключались.

Сегодня же существует иная точка зрения, которая состоит в том, что подобные внештатники должны быть включены в форму даже в том случае, если они не получали вознаграждения и на него не были начислены взносы. Это связано с тем, что они все равно числятся за компанией.

Таким образом, когда у работодателя появляется вопрос относительно того, нужно ли включать в отчетную форму СЗВ-М того или иного сотрудника, он должен исходить из следующего:

- Какого рода контракт заключен с человеком.

- Действовал данный документ или нет в отчетном периоде. В том случае, если он действовал хотя бы один день, включение в отчет является обязательным.

- Не играет никакой роли, начислялась ли человеку заработная плата или иного рода вознаграждение по этому контракту, а также тот факт, выплачивались ли страховые взносы.

Образец заполнения формы СЗВ-М для ИП

Что содержится в документе и зачем он нужен

Официальным названием документа является «Сведения о застрахованных лицах». Его основная функция – передача контролирующим органам информации про нанятых специалистов, за которых организацией перечисляются страховые взносы во все внебюджетные фонды.

В форме СЗВ-М отображаются данные всех застрахованных особ, к ним по закону относятся все лица, за которых работодатель производит перечисление пенсионных взносов. При этом не играет никакой роли, каким образом они были наняты (на основании Трудового или Гражданского кодекса), а также в каком они находятся возрасте.

Форма СЗВ-М имеет четко установленную структуру, закрепленную Постановлением Пенсионного фонда №83п, которое вышло в 2018 году.

Данный нормативный акт устанавливает, что отчет составляют четыре раздела, которые обязательны к заполнению:

| Первый раздел | Указываются данные предприятия-работодателя:

|

| Второй раздел | Обозначается период, за который составляется форма. Цифрами прописывается номер месяца и указывается год. |

| Третий раздел | Обозначается тип сдаваемого отчета, это может быть:

|

| Четвертый раздел | Здесь содержатся сведения про застрахованное лицо, которое работает в организации на основании любых договорных отношений. В отчете указывается полное имя человека (сокращения не допускаются); номер СНИЛС и индивидуальный налоговый номер. |

Последний реквизит вызывает больше всего вопросов: в связи с тем, что не является обязательным, Пенсионный фонд обязан принимать отчет СЗВ-М без него. Но специалисты прогнозируют, что в ближайшее время он приобретет статус непременного, в связи с чем работодателю нужно инициировать получении ИНН его сотрудниками.

Образец заполнения формы СЗВ-М для юридического лица

Куда сдавать СЗВ-М в 2018 году

В связи с тем, что с начала 2018 года ведением пенсионных, медицинских взносов, а также практически всех взносов, которые выплачиваются в Фонд социального страхования (исключение составляют взносы «на травматизм»), занимается Налоговая служба, у руководителей предприятий возникает вопрос, куда сдавать СЗВ-М в 2018 году.

Указанный законодательный акт предусматривает, что работодатели, которые выплачивают заработную плату и иного рода вознаграждения своим сотрудникам, должны:

- подавать каждый месяц в подразделение Пенсионного фонда отчет по форме СЗВ-М;

- каждый год до 1 марта, следующего за отчетным периодом, года подавать в ПФ отчет про страховой стаж сотрудников.

Исходя из этого следует, что отчет СЗВ-М в 2018 году, как и раньше, должен подаваться в органы Пенсионного фонда. При обращении с подобной отчетностью в налоговую инспекцию, работодателю будет отказано в ее приеме.

Сроки сдачи

Еще в 2018 году сдавать отчет по форме СЗВ-М нужно было до 10 числа, следующего за отчетным, месяца. Однако, в текущем году срок подачи формы был увеличен на 5 дней, то есть с 10-ого термин был сдвинут на 15-ое.

В том случае, если отчет будет сдан после установленного срока, страхователю грозит штраф, причем заплатить его нужно будет за каждого сотрудника, который заявлен в форме, отдельно. Согласно положениям ФЗ №250 за неподачу в установленный термин или предоставление неполных сведений в бланке СЗВ-М, размер штрафа составит 500 рублей за каждую застрахованную особу из отчета.

Статья 15.33.2 КоАП России вводит также административный штраф, который придется заплатить непосредственно должностному лицу, ответственному за подачу отчетной формы. Его размер составит от 300 до 500 рублей.

Важно отметить, что сдача отчета может быть произведена заранее, это означает, что форму за апрель можно подать еще в апреле. Однако, в этом случае велика вероятность того, что уже поданный отчет будет требовать уточнения. Например, в последний день месяца примут на работу нового сотрудника. Именно поэтому лучше не спешить и подавать отчет после наступления, следующего за отчетным, месяца.

Источник: http://buhuchetpro.ru/kuda-sdavat-szv-m-v-tekushhem-godu/

Отчет по форме СЗВ-М в ПФР в 2018 году

С минувшего года для страхователей (ИП с работниками и организациям) нужно представлять отчет СЗВ-М. Для оперативного выявления работающих пенсионеров, усиления контроля и ограничения им индексации страховых выплат была введена дополнительная отчетность.

Скачать для просмотра и печати:

Постановление Правления ПФ РФ от 01.02.2016 N 83п «Об утверждении формы «Сведения о застрахованных лицах»

Форма отчета

Новая форма СЗВ-М содержит в себе сведения о застрахованных лицах.

М — месяц, что означает: отчетные данные включаются за один месяц. В них содержится минимальная информация, которую представляют в местную службу Пенсионного фонда.

Форма СЗВ-М подается с апреля 2016 года.

Скачать для просмотра и печати:

СЗВ-М: бланк

Образец заполнения формы СЗВ-М:

СЗВ-М — кто должен сдавать

Отчетность предназначена для работодателей, которые зарегистрированы в пенсионных органах службе в этом качестве. Организации становятся работодателями при заключении хотя бы одного трудового или гражданского соглашения с работником.

Отчет СЗВ-М заполняется руководителем предприятия, так как информация предоставляется на сотрудников, доступ к ней имеет ответственный за заполнение документа.

Внимание! Форма СЗВ-М предоставляется частными предпринимателями и предприятиями за персонал, облагаемый страховыми взносами.

Когда не нужно сдавать отчетность

Отчетность не должна подаваться, если:

- Отсутствует финансово-хозяйственная деятельность.

- Нет персонала, работающего по трудовому, гражданско-правовому, лицензионному соглашению.

Основание — наличие соглашений, по которым происходит начисление страховых взносов.

Учитываются работники, находящиеся в отпуске:

- декретном;

- по уходу за ребенком;

- без содержания.

Внимание! При прерывании в отчетном месяце трудового или гражданско-правового соглашения сведения на этого сотрудника следует отразить в СЗВ-М.

Отсутствие наемного персонала и, соответственно, договоров означает, что указанная форма не подается.

В каком виде сдавать

В отчет заносятся данные, касающиеся всех работников (независимо от возрастной категории и права на пенсию):

- личные данные;

- номера индивидуального, лицевого счетов, ИНН.

При среднесписочной численности кадров свыше 25 человек, отчет предоставляется в электронном варианте и с электронной подписью. Совет! Для сдачи отчетности можно воспользоваться сервером «Контур. Отчет ПФ».

При численности персонала до 25 сотрудников, форму можно сдать лично (сопроводить копией на электронном носителе).

При нарушении порядка сдачи документа присуждается штраф в 200 рублей.

Оформление отчета в 2018 году

Форма СЗВ-М утверждена правлением ПФР, ее сдают в новом формате с апреля 2018 года. В отчетность включены лица, имеющие соглашения с апреля 2016 года.

Обратите внимание! В случае подачи сведений, предусмотренных СЗВ-М в старом формате, отчет не будет принят.

Нарушение срока сдачи, предоставление недостоверной информации предусматривает штрафные санкции в 500 рублей за каждого сотрудника, включенного в отчет. При наличии большого количества людей штрафная сумма будет значительной.

Заполнение отчета

Крайний срок подачи отчета — 15 число последующего месяца. Страхователь имеет право представлять отчетность до окончания текущего отчетного времени. Пенсионная служба обязана принять ее.

Важно! Если при сдаче отчета ранее текущего месяца и до его окончания будет принят новый сотрудник и будут отсутствовать сведения о нем, это будет расцениваться как нарушение.

При выпадении времени сдачи документа на выходной или праздничный день, его переносят на ближайший день работы.

Должностные лица могут быть дополнительно подвергнуты штрафу в 300-500 рублей за несвоевременную сдачу документа.

Заполнение бланка

Инструкции по заполнению бланка нет. Основные указания присутствуют в самом документе.

В отчете содержатся 4 раздела:

- Данные страхователя. Указываются:

- наименование компании;

- регистрационный номер в пенсионной службе;

- ИНН и КПП

- Месяц для отчета. В этом разделе вписывают месяц подачи отчета,

- Вид формы:

- исходный — содержит первичную отчетность;

- дополняющий — подают при неполных сведениях в исходном документе, на лиц, сведения про которых не были внесены в отчет;

- отменяющий бланк представляют при наличии ошибочной информации в исходной форме.

- Информация о застрахованных сотрудниках. Данные заносятся в таблицу. Напротив ФИО каждого работника указывают его СНИЛС и ИНН.

Внимание! Если данных об ИНН сотрудника нет, то графа не заполняется.

Посмотрите видео о ежемесячной отчетности в ПФР

Источник: http://IPprof.ru/buhgalteriya/buxgalterskaya-otchetnost/otchet-po-forme-szv-m.html

Штрафы за несвоевременную сдачу СЗВ-М в 2018 году

Главная > Налоговое право > Штрафы за несвоевременную сдачу СЗВ-М в 2018 году

В 2016 году у страхователей появилось новая обязанность — необходимость отчитываться по форме СЗВ-М. Как известно, каждый новый отчёт вызывает у налогоплательщиков немало вопросов. Отчётность по форме СВЗ-М исключением не стала. Для чего нужен этот отчёт?

Что такое СЗВ-М?

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать,

как решить именно Вашу проблему — звоните по телефонам:

8 (495) 997-38-00 — Москва

8 (812) 309-51-95 — Санкт-Петербург

8 (800) 333-45-16 (доб. 604) — Россия (общий)

или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта!

Все консультации у юристов бесплатны.

Форма СЗВ-М была введена органами ПФР для ежемесячного мониторинга данных о работающих пенсионерах в связи с тем, что Правительством было принято решение официально приостановить индексацию пенсионерам, продолжающим трудовую деятельность. Это решение было принято в рамках антикризисных мер с целью экономии средств госбюджета. Был установлен новый порядок выплаты страховой пенсии и фиксированной части к ней работающим пенсионерам.

Согласно поправкам, в период работы пенсионера суммы страховой пенсии и её фиксированной выплаты выплачиваются без учёта индексации. После прекращения пенсионером работы запрет на индексацию данных сумм отменяется.

Для того, чтобы специалисты Пенсионного фонда могли отследить заработную плату работающих пенсионеров и был введён специальный обязательный отчёт по форме СЗВ-М.

Ответственность за предоставление сведений о занятости работающих пенсионеров была возложена на работодателя.

Но пенсионер имеет право после увольнения подать заявление о прекращении им работы самостоятельно, чтобы ускорить процесс индексации пенсии.

Кто обязан предоставлять отчёт СЗВ-М?

Отчётность СЗВ-М должны сдавать ежемесячно организации и их обособленные подразделения, а также ИП за всех сотрудников, работающих по гражданско-трудовому и трудовому договору и получающих доходы, которые облагаются страховыми взносами в ПФР. Сроки предоставления данной отчётности устанавливаются действующим законодательством. Согласно закону, форма СЗВ-М должна быть предоставлена до 15-го числа следующего за отчётным месяца.

Сдача нового отчёта осуществляется по стандартной процедуре. Отчёт может быть передан в ПФР в бумажном виде (лично представителем юридического лица или ИП либо отправлен по почте), а также по телекоммуникационным каналам с помощью электронного документооборота (посредством сервисов для сдачи электронной отчётности).

Форма отчёта СЗВ-М

Форма отчёта СЗВ-М содержит минимум информации, имеет чёткую структуру и содержит четыре раздела. Заполнение каждого раздела является обязательным. В первом разделе необходимо указать реквизиты страхователя: название организации, ИНН, КПП, регистрационный номер. Второй раздел содержит информация об отчётном периоде. В третьем разделе необходимо выбрать тип отчётной формы:

- исходная форма — при подаче отчёта за отчётный период;

- дополняющая форма — при отправке дополнений к уже отправленному в ПФР отчёте;

- отменяющая форма — при необходимости отменить данные в уже отправленном в ПФР отчёте.

В четвёртом разделе указывается информация о застрахованных лицах: ФИО, СНИЛС, ИНН.

Размер штрафов при несвоевременной сдаче отчётности СЗВ-М

Если страхователь опоздал со сдачей отчёта по форме СЗВ-М в ПФР или не сдал его совсем, то он будет привлечён к ответственности Пенсионным Фондом согласно 17 статье Закона от 01.04.1996 г No 27-ФЗ. Этой статьёй предусмотрен штраф в размере 500 рублей за несдачу СЗВ-М за каждого сотрудника, на которого не предоставлены индивидуальные сведения.

Рассмотрим размер штрафа на примере:

В ООО «Ромашка» работают 525 сотрудников. Бухгалтер ООО «Ромашка» предоставила отчёт СЗВ-М за май позже установленного срока. Пенсионный фонд оштрафовал ООО «Ромашка» на 262 500 рублей (525 сотрудников * 500 рублей штраф за каждого) за несдачу СЗВ-М в срок. Сумма внушительная. И чем больше сотрудников в компании, тем выше сумма штрафа.

Штраф за недостоверные или неполные сведения в отчёте СЗВ-М

Сотрудники Пенсионного фонда разъясняют, что если отчётность СВЗ-М предоставлена вовремя, но не указаны несколько сотрудников, штраф компания заплатит не за всех застрахованных лиц, а только за количество неуказанных сотрудников или сотрудников, данные которых были указаны ошибочно. За какие ошибки штраф не накладывается:

- в графе ИНН отчёта вместо действующего ИНН физ.лица указаны нули;

- в номере СНИЛС вместо пробела поставлен дефис;

- данные сотрудника написаны латинскими буквами (ФИО);

- в двойной фамилии сотрудника вокруг дефиса стоят пробелы;

- в конце имени, отчества или фамилии сотрудника стоит дефис.

За какие ошибки накладывается штраф:

- в отчёте указан неверный ИНН организации;

- данные сотрудника не заполнены;

- не указаны имя и фамилия сотрудника;

- СНИЛС сотрудника указан неверно или не указан совсем;

- указан неверный код отчётного периода;

- отчёт подписан чужой ЭЦП.

Рассмотрим на примере:

В ООО «Ромашка» 48 сотрудников. В середине месяца были уволены три сотрудника. При заполнении отчёта СВЗ-М бухгалтер не указал этих сотрудников, а при заполнении графы работающего сотрудника не указал номер СНИЛС. Тогда размер штрафа составит 2 000 рублей (3 не указанных сотрудника, 1 сотрудник с неверными данными * 500 рублей за каждого).

Как избежать штрафа за несвоевременное предоставление отчёта СЗВ-М?

Согласно Закону No 27-ФЗ обстоятельства, которые смягчают ответственность за несвоевременную сдачу отчёта СВЗ-М, не предусмотрены.

Но страхователь может попытаться снизить размер штрафа, написав исковое заявление в арбитражный суд по месту нахождения вашего отделения ПФР, наложившего штраф.

Как показывает судебная практика, некоторым компаниям удаётся снизить размер наложенного штрафа или добиться его отмены путём применения следующих аргументов:

- нарушение совершено впервые;

- незначительный срок задержки предоставления отчёта;

- бюджет не пострадал;

- технический сбой в работе компьютера.

Новый штраф в 2018 году

С 1 января 2018 года согласно закону No 250-ФЗ от 03.07.2016 г. предусмотрен штраф за неправильный формат предоставления сведений о сотрудниках по форме СЗВ-М в размере 1 000 рублей.

Страхователь будет оштрафован на указанную сумму в том случае, если вместо электронного сдаст бумажный отчёт.

Здесь необходимо напомнить, что компания обязана предоставить отчёт в электронном формате в том случае, если количество сотрудников в отчётном месяце выше 24-х человек. Если сотрудников меньше — страхователь может предоставить отчёт в бумажном виде.

Взыскание штрафа за СЗВ-М

Если форма СВЗ-М не предоставлена в срок, то специалисты ПФР направят вам требование об оплате штрафа за несданный отчёт по форме СЗВ-М. Этот штраф необходимо оплатить в течение 10 календарных дней.

В 2016 году в случае неуплаты штрафа в указанный срок, специалисты ПФР имели право взыскать данную сумму со счёта плательщика. С 2018 года подразделения ПФР не вправе списывать штрафы напрямую с банковских счетов неплательщика.

Любые штрафы ПФР должен взыскивать в судебном порядке.

Если сведения в отчёте СЗВ-М предоставлены ошибочно, то в течение трёх месяцев специалисты ПФР, найдя ошибки или неточности, направят требование о предоставлении уточнённых сведений. Это можно сделать путём предоставления дополняющей и/или отменяющей формы СЗВ-М. Это требование необходимо исполнить в течение пяти дней.

Куда платить штраф

Для оплаты штрафа необходимо указать в квитанции специальный «код бюджетной классификации»(КБК). Это цепочка чисел, представляющая собой особый шифр, на основании которого можно отследить на каких основаниях в бюджет поступила та или иная сумма. В 2018 году при оплате штрафа за несвоевременное предоставление СЗВ-М необходимо будет указать КБК 392 1 16 20010 06 6000 140.

Итоги

В заключение добавим, что штраф за отчёт СЗВ-М в компаниях с большой численностью сотрудников может составлять значительную сумму.

Поэтому к заполнению данной формы стоит подходить внимательно и во избежание споров и штрафов со стороны Пенсионного Фонда лучше сдавать отчётность заранее.

В этом случае будет больше шансов, что отчёты будут приняты без проблем. А в случае возникновения ошибок будет время их исправить.

Внимание!

В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите вопрос в форме ниже:

Источник: https://pravovik.guru/nalogovoe-pravo/shtrafy-za-nesvoevremennuyu-sdachu-szv-m-v-2017-godu.html