Порядок расчетов с подотчетными лицами

В процессе финансово-хозяйственной деятельности у организаций часто возникает необходимость приобретения материальных ценностей, а также различных работ, услуг не только по безналичному расчету, но и за наличные деньги.

В таких случаях обычно работнику выдаются наличные денежные средства под отчет для выполнения определенных действий по поручению организации.

В подотчет выдаются деньги для предстоящих командировочных расходов, для оплаты хозяйственных расходов, на представительские цели, для покупки за наличный расчет продукции в других организациях или у физических лиц, для оплаты выполненных работ, оказанных услуг, а также на иные хозяйственно-операционные цели.

Расчеты с подотчетными лицами имеют особую актуальность. Эти расчеты позволяют увеличить оборачиваемость сырья и материалов, а в конечном итоге и денежных средств.

Не имея специальных хранилищ для длительного хранения продукции, ее приобретение за наличный расчет дает возможность вести непрерывное производство и последующую реализацию готовой продукции. Следует отметить, что некоторые фирмы продают продукцию только за наличные денежные средства.

При этом поставщик может не оставить товар у себя на складе. Выписка счета, перечисление средств по нему не гарантирует получение товаров в срок и не продажу их третьим лицам.

При возникновении производственной необходимости в командировках, безналичный расчет не является быстрым для осуществления таких целей, гостиницы не работают перечислением, также как оплата постельного белья, дополнительные расходы оплачиваются за наличные деньги

Тема расчётов предприятий с подотчетными лицами достаточно хорошо изучена и освещена в экономической прессе и специальных изданиях.

К тому же расходы на ТМЗ, командировочные и представительские расходы относятся к категории затрат предприятия, которые постоянно находятся под пристальным вниманием проверяющих органов.

На этом объекте учёта замыкается комплекс вопросов, связанных с отражением в бухгалтерском учёте и налогообложении.

Но в то же время следует заметить, что большинство публикаций на эту тему сводится, как правило, к рассмотрению действующих нормативных документов и описанию порядка оформления первичных документов.

Несомненно, такие публикации имеют определённую значимость для практикующего бухгалтера, так как правильно организованный учет в значительной степени является залогом достоверного формирования финансовой отчетности и, соответственно, налогооблагаемой базы по ряду налогов.

Однако опыт проведения аудиторских проверок предприятий показывает, что на практике возникает более широкий спектр проблем учёта, чем описывается в нормативных документах.

Отсюда практическая значимость работы – осветить как можно шире проблемы бухгалтерского учёта расчетов с подотчетными лицами.

Все вышеперечисленное подчеркивает актуальность выбранной темы в условиях современного функционирования для организации.

Цель работы: рассмотреть на примере конкретного предприятия порядок учета и организации контроля расчетов с подотчетными лицами. В соответствии с поставленной целью был разработан план работы, отражающий основные задачи, поставленные для реализации данной цели:

— определить сущность и значение расчетов с подотчетными лицами

— рассмотреть основы организации синтетического, аналитического учета расчетов с подотчетными лицами, а также особенности документооборота;

— сделать выводы по данной теме.

Теоретической и методологической основой послужили законодательные и нормативные документы Президента и Правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых экономистов и финансистов, статистические материалы, материалы периодической печати.

Под подотчетными лицами в бухгалтерском учете понимают работников организации (в том числе и совместителей), которым выданы из кассы наличные деньги с условием представления отчета об их использовании (отсюда и термин – «под отчет»).

Список подотчетных лиц, а также порядок выдачи в организации наличных денег под отчет устанавливает руководитель.

Работник, получивший подотчетную сумму, должен за нее отчитаться, представив в бухгалтерию авансовый отчет (с приложением документов, подтверждающих расходы).

При этом организация может выдавать денежные средства подотчетным лицам на следующие цели: на хозяйственные нужды; на командировочные расходы; на оплату представительских расходов.

К расходам на хозяйственные нужды относят затраты по приобретению в розничной торговой сети канцелярских или хозяйственных принадлежностей, материалов, бензина на АЗС, оплате мелкого ремонта и т.п.

При этом служебные поездки работников, постоянная работа которых протекает в пути или имеет разъездной характер, командировками не признаются.

В командировку может быть направлен только штатный работник организации, с которым заключен трудовой договор. Поездка в другую местность работника, с которым заключен гражданско-правовой договор (например, договор подряда или поручения), командировкой не считается.

В соответствии с действующим законодательством командированному работнику оплачиваются: расходы по найму жилого помещения; расходы по проезду к месту командировки и обратно; суточные; другие расходы (например, оплата услуг связи или почты).

Представительские расходы – это затраты организации по приему и обслуживанию представителей других организаций, участвующих в переговорах для установления и поддержания сотрудничества, а также участников, прибывших на заседания совета (правления) организации.

Полный перечень представительских расходов приведен в статье 264 НК РФ (1).

Согласно этой статье, к представительским расходам относятся затраты: по проведению официального приема (завтрака, обеда, ужина или другого аналогичного мероприятия) представителей других организаций; по транспортному обеспечению представителей других организаций, связанному с их доставкой до места проведения встречи и обратно; по буфетному обслуживанию лиц, участвующих во встрече во время переговоров; по оплате услуг переводчиков, не состоящих в штате организации.

Этот перечень является исчерпывающим. Поэтому затраты на организацию развлечений и отдыха, оплату виз, а также на оплату проживания участников переговоров представительскими расходами не являются.

Учет по расчетам с подотчетными лицами ведется на счете 71 «Расчеты с подотчетными лицами».

Это активно-пассивный счет, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму возмещенного перерасхода и вновь выданные под отчет средства на основании расходных кассовых ордеров, по кредиту – суммы, использованные согласно авансовым отчетам и сданные в кассу по приходным кассовым ордерам.

Подотчетными суммами называются денежные авансы, выдаваемые работникам предприятия из кассы на мелкие административно-хозяйственные и операционные расходы, а также на расходы по командировкам.

Такие работники называются подотчётными лицами. Для этого деньги из кассы выдаются сотрудникам под отчет. Расчеты с подотчетными лицами возникают по суммам денежных средств, выдаваемых работникам предприятий и организаций на выполнение задач операционно-хозяйственного характера и возмещение расходов на служебные командировки.

Расчеты с подотчетными лицами имеют место практически на каждом предприятии и весьма разнообразны:

приобретение запасных частей, материалов, топлива за наличный расчет, канцелярский товаров;

оплата мелкого ремонта оргтехники, транспортных средств;

расходы на командировки по территории Республики Казахстан и за границу;

представительские расходы.

Подотчетные суммы авансов выдаются по необходимости в погашении расходов тем сотрудникам, на которых возложена обязанность осуществить расходы из подотчетных сумм, и которых направляют приказом руководителя в командировки.

В расчетах с подотчетными лицами следует придерживаться следующих основных правил:

1. Выдача денег осуществляется на основании распоряжения руководства, по заявлению работника или приказа по предприятию с оформлением расходного кассового ордера.

2. Работники, получившие денежные средства в подотчет, по сложившейся практике, не позднее 3 дней по истечении срока, на который были выданы деньги, должны отчитаться об их использовании и представить в бухгалтерию авансовый отчет с приложением оправдательных документов.

3. Откомандированные работники представляют авансовый отчет об использовании денег по возвращении из командировки.

4. Выдача денег в подотчет производится только при условии отсутствия задолженности у работника по предыдущим полученным суммам. В случае, если работник не отчитался либо не представил оправдательные документы, задолженность удерживается из заработной платы.

5. Сроки выдачи в подотчет денежных средств устанавливаются приказом руководителя предприятия, организации.

Длительное, ничем не обоснованное нахождение денег у подотчетных лиц, может расцениваться как доход.

Предприятие имеет право удержать из суммы оплаты труда работника не возмещенный им своевременно остаток аванса.

Распоряжение об удержании подается не позднее одного месяца со дня окончания срока, установленного для возврата аванса. Пропустив этот срок. администрация теряет право на удержание соответствующих сумм в бесспорном порядке.

В этом случае (если работник оспаривает основание или размер удержаний) взыскание сумм производится в судебном порядке.

Если предприятие не имеет возможности вернуть неиспользованные суммы с подотчетных лиц, то данные суммы являются доходом этих лиц и предприятие обязано удержать с них подоходный налог и другие необходимые налоги, которыми облагаются доходы физических лиц.

Проверенный авансовый отчет утверждается главным бухгалтером и руководителем предприятия. Неправильно заполненные авансовые отчеты и приложенные к ним документы возвращаются подотчетным лицам для переоформления. На документах, приложенных к авансовым отчетам, проставляется штамп или надпись от руки «Оплачено» или «Погашено» с указанием даты (года, числа, месяца).

Перечень подотчетных лиц и правила расчетов с ними можно включить в учетную политику, определяющую правила бухгалтерского учета. Только включенные в перечень лица могут получать деньги под отчет. Он утверждается приказом руководителя предприятия.

Все работники предприятия, получающие деньги под отчет, должны соблюдать правила работы с наличностью. Они предусмотрены Порядком ведения кассовых операций в Республике Казахстан, утвержденным в стандартах бухгалтерского учета. Так, например, в этом документе сказано, что сотрудник, получивший деньги под отчет, обязан отчитаться об их использовании и сделать это в срок.

Необходимость учета расчетов с подотчетными лицами определяется также в Налоговом Кодексе Республики Казахстан. Определение налогооблагаемого дохода юридических лиц исчисляется как разница между совокупным годовым доходом и установленными вычетами.

Под вычетами в налоговом законодательстве понимаются расходы, связанные с получением дохода от предпринимательской деятельности. Расходы, признаваемые вычетами, должны подтверждаться документально, в противном случае неподтвержденные документами расходы вычитать из совокупного годового дохода недопустимо.

Правилами налогообложения предусмотрен ряд расходов, которые, при отнесении их в состав вычетов, нормируются, т.е. вычитаются не в полном размере, а только в пределах, предусмотренных нормативными актами.

Основную часть расходов, которые большинство предприятий должны включать в состав нормируемых вычетов, составляют расходы на командировки, представительские расходы и т.п. Расходы на эти цели могут превышать предельно установленные нормы, однако разница, превышающая этот предел, должна осуществляться за счет чистого дохода, т.е. не включаться в состав вычетов.

При этом следует учитывать, что если возмещение расходов работнику, например по командировкам, осуществляется по фактически произведенным затратам, превышающим нормы, то эта разница включается в совокупный годовой доход работника с последующим начислением налогов. В совокупный доход работника включаются только суммы суточных.

Таким образом, в связи со всем вышеперечисленным, учет расчетов с подотчетными лицами должен обеспечить следующее:

своевременное и правильное оформление приказов (распоряжения) о направлении работников в командировку;

назначение и фактическое использование авансов;

командировочные удостоверения с отметками о местах пребывания, согласно распоряжению администрации;

правильность и своевременность составления и представления авансовых отчетов;

правильность возмещения командировочных расходов и затрат на операционно-хозяйственные нужды;

правильность составления корреспонденции счетов по операциям с подотчетными лицами;

своевременность погашения задолженности по ранее выданным авансам;

наличие оправдательных документов по всем операциям.

Рассмотрим организацию учета расчетов с подотчетными лицами на материалах исследуемого предприятия ТОО «Казхром». Подотчетные лица – это всегда материально-ответственные лица.

В учетной политике ТОО «Казхром» отражен перечень должностей, которые являются материально-ответственными.

При принятии на работу на должность, указанную в перечне материально-ответственных лиц, с сотрудником заключается договор о полной материальной ответственности (Приложение 1).

Командировкой считается поездка работника предприятия в другую местность для выполнения служебных заданий на определенный срок и по распоряжению руководителя этого предприятия. В командировку может быть направлен работник, связанный с предприятием трудовым договором.

Основанием для направления в служебную командировку является приказ, подписанный руководителем ТОО «Казхром». Приказ должен содержать указание на командируемого сотрудника, пункт назначения и наименование учреждения, цели и сроки командировки. Копии приказов по командировкам и обосновывающие документы находятся в отдельной папке.

В приказе возможно прямое указание для бухгалтерии произвести расчет суммы командировочных расходов. Приказ может быть оформлен в таком виде (Приложение 2)

Помимо Закона Республики Казахстан «О труде в Республике Казахстан» для правильного учета подотчетных сумм, выдаваемых на командировочные расходы и другие цели, а также для составления учетной политики по этим вопросам бухгалтерия предприятия ТОО «Казхром» основывается на следующих нормативных документах:

Налоговый кодекс РК от 01.01.2007 «О налогах и других обязательных платежах в бюджет»;

Источник: http://diplomba.ru/work/557

Организация бухгалтерского учета и аудит расчетов с подотчетными лицами (стр. 1 из 15)

Введение

В процессе финансово-хозяйственной деятельности у организаций часто возникает необходимость приобретения материальных ценностей, а также различных работ, услуг не только по безналичному расчету, но и за наличные деньги. В таких случаях обычно работнику выдаются наличные денежные средства под отчет для выполнения определенных действий по поручению организации.

Подотчетными суммами называются денежные суммы, выдаваемые работникам организации на расходы по командировкам, хозяйственные и представительские расходы.

Расчеты с подотчетными лицами производятся практически в каждой организации, весьма разнообразны: приобретением запасных частей, материалов, топлива, канцелярских товаров за наличный расчет; оплатой мелкого ремонта оргтехники транспортных средств;

расходами на командировки по территории Российской Федерации и за границу; представительскими расходами. Все эти хозяйственные операции сопровождаются выдачей денежных средств из кассы. При этом в бухгалтерском учете операции по расчетам с подотчетными лицами отражаются достаточно просто.

Тем не менее, практика аудиторских проверок показывает, что из всех проверяемых объектов наибольшее количество ошибок и нарушений допускается при расчетах с подотчетными лицами вследствие небрежного ведения бухгалтерского учета и отсутствия контроля за расчетами с работниками.

Нередко ошибки допускают сами руководители организаций.

В данной работе мы рассматриваем актуальную в настоящее время тему бухгалтерского учета и аудита расчетов с подотчетными лицами.

Цельюнаписания данной работы является изучение учета и методики организации аудита расчётов с подотчётными лицами для дальнейшей разработки практических рекомендаций по совершенствованию рассматриваемого процесса на материалах ОАО «Мелиорация».

Для достижения данной цели необходимо решить следующие задачи:

закрепить теоретические знания, полученных в процессе обучения;

изучить организацию, содержания и назначения учетной работы на предприятии, фактическое применение нормативных документов;

приобрести опыт и навыки самостоятельной работы;

показать построение системы учета и документооборота расчетов с подотчетными лицами на исследуемом предприятии;

получить навыки работы с первичной документацией;

разработать методики планирования и проведения аудита расчетов с подотчетными лицами на исследуемом объекте и выявление наиболее важных направлений проведения аудиторской проверки;

освоить навыки самостоятельного критического суждения о состоянии учета и результатах аудиторской проверки, и разработка направлений их развития и совершенствования.

Объектом исследования выступает Открытое Акционерное Общество «Мелиорация».

Предметом исследования является организация бухгалтерского учёта и аудит расчётов с подотчетными лицами.

Данная работа в дальнейшем может использоваться как практическое пособие для бухгалтеров с целью установления правильности и достоверности отражения расчетов с подотчетными лицами в учете, а также выражение мнение о достоверности бухгалтерской отчетности по вопросам учета расчетов с подотчетными лицами. По результатам проведенной аудиторской проверки предприятию будут предложены рекомендации по исправлению ошибок в выявленных нарушениях системы внутреннего контроля и учета.

Практическая значимость дипломной работы состоит в разработке и предложении формы учета расчетов с подотчетными лицами, которая будет способствовать контролю за соблюдением учета данных расходов на ОАО «Мелиорация».

При выполнении работы использовались следующие экономические методы: анализа, синтеза, выборочного, сплошного, факторного анализа, экономического анализа.

В период прохождения преддипломной практики собран практический материал для выполнения дипломной работы. Тема дипломной работы определена с учетом ее актуальности и возможности выполнения по материалам базы практики.

Теоретической и методологической основой исследования работы послужили труды отечественных экономистов в области бухгалтерского учета и аудита, таких как Подольский В.И., Кондраков Н.П., Кислов Д.В., и др., источники энциклопедического характера, материалы периодической печати.

Нормативная база – законодательные акты Российской Федерации, письма и разъяснения Правительства РФ.

Информационная база – первичная документация ОАО «Мелиорация»

Работа состоит из трех глав. В первой главе раскрываются основные теоретические и методические аспекты организации бухгалтерского учета и аудита расчетов с подотчетными лицами. Рассматривается нормативное регулирования учета и аудита расчетов с подотчетными лицами.

Во второй главе проводится анализ предприятия, раскрываются его особенности, рассматривается процесс организации документооборота операций с подотчетными лицами, отражение в учете и отчетности расчетов с подотчетными лицами. В третей главе проводится аудиторская проверка расчетов с подотчетными лицами.

Представлены выводы и рекомендации по результатам проведения аудиторской проверки расчетов с подотчетными лицами на предприятии.

Глава 1. Основные теоретические аспекты организации бухгалтерского учета и аудита расчетов с подотчетными лицами

1.1 Нормативное регулирование учета и аудита расчетов с подотчетными лицами

В процессе финансово-хозяйственной деятельности предприятия часто приходится сталкиваться с ситуациями, когда оплатить получение материальных ценностей или различного рода работ, услуг по безналичному расчету не представляется возможным.

В этом случае работникам предприятия могут выдаваться наличные денежные средства для выполнения определенных действий по поручению организации.

Подотчетными лицами являются работники организации, получившие под отчет наличные суммы денежных средств на предстоящие операционные, административно-хозяйственные и командировочные расходы.

Хотя в бухгалтерском учете эти операции отражаются достаточно просто, однако постоянно меняющаяся законодательная база предъявляет довольно жесткие требования, касающиеся порядка оформления и методов ведения первичных учетных регистров, способов группировки и отражения в бухгалтерском и налоговом учете операций с подотчетными суммами, а также правильности начисления всех налогов по этим операциям.

Основным документом, регулирующим организацию учета на предприятиях является Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 г. (с изменениями от 10 января 2003 года).

Данный закон устанавливает единые правовые и методологические основы организации и внедрения бухгалтерского учета для предприятий, находящихся на территории РФ, а также для филиалов и представительств иностранных организаций, если иное не предусмотрено международными договорами.

Также к основополагающим документам, регулирующим учет расчетов с подотчетными лицами следует отнести ГК РФ, НК РФ и Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, которые утверждены Приказом Минфина России от 27 июля 1998 г. № 34н (с изменениями от 30 декабря 1999 г. № 107н и от 24 марта 2000 г. № 31н).

В соответствии с Порядком ведения кассовых операций в Российской Федерации выдача наличных денег под отчет производится из касс организации.

При временном отсутствии у организаций кассы разрешается выдавать по согласованию с банком кассирам организаций или лицам, их заменяющим, чеки на получение наличных денег непосредственно из кассы банка.

Выдача наличных денег под отчет производится при условии полного отчета по ранее выданным данному подотчетному лицу суммам.

Лица, получившие наличные деньги под отчет, обязаны представлять в бухгалтерию организации авансовый отчет об израсходованных суммах с приложением оправдательных документов, вернуть неизрасходованные суммы или получить из кассы перерасходованные суммы. С 1 января 2002 г.

введена в действие форма авансового отчета № АО-1, утвержденная постановлением Госкомстата РФ от 1 августа 2001г. № 55.

Неизрасходованные наличные деньги, выданные под отчет, должны быть возвращены в кассу организации не позднее 3 дней по истечении срока, на который они были выданы, или со дня возвращения подотчетного лица из командировки.

Согласно Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31 октября 2000 г.

N 94н, для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и операционные расходы, используется активно-пассивный счет 71 «Расчеты с подотчетными лицами», дебетовое сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму возмещенного перерасхода и вновь выданных под отчет средств, кредитовое — сумму не возмещенного работнику перерасхода.

К документам, регулирующими учет на предприятиях относят следующие ПБУ:

ПБУ 1/98 «Учетная политика организаций», которое устанавливает основы формирования (выбора и обоснования) и раскрытия (придания гласности), а также случаи, в которых может производиться изменение учетной политики;

ПБУ 5/01 «Учет материально-производственных запасов», которое устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации. В этом положении раскрывается перечень активов, принимаемых в качестве МПЗ, а также оценка и отпуск МПЗ;

ПБУ 9/99 «Доходы организации» и 10/99 «Расходы организации» дается понятие доходов и расходов организации, а также порядок признания доходов и расходов в бухгалтерском учете.

Расчеты с подотчетными лицами оказывают влияние на налогообложение предприятия в разрезе налога на прибыль организаций, налога на добавленную стоимость, налога на доходы физических лиц и единого социального налога, т.е. они находят свое отражение в следующих главах Налогового Кодекса РФ.

Глава 21 «Налог на добавленную стоимость», регламентирует правила списания НДС при осуществлении расходов за счет подотчетных средств. Глава 23 «Налог на доходы физических лиц» и глава 24 «Единый социальный налог» регламентируют порядок обложения НДФЛ и ЕСН сумм, полученных работником под отчет.

Глава 25 «Налог на прибыль организаций» оговаривает порядок учета расходов, произведенных за счет средств, выданных под отчет, при расчете налогооблагаемой прибыли.

Аудиторская деятельность представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по независимой проверке бухгалтерского учета и финансовой отчетности организаций и индивидуальных предпринимателей на договорной и платной основе.

Источник: http://MirZnanii.com/a/15828/organizatsiya-bukhgalterskogo-ucheta-i-audit-raschetov-s-podotchetnymi-litsami

1.1 Общие правила расчетов с подотчетными лицами

Подотчетными лицами считаются работники организации, получившие авансом денежные средства из кассы.

В подотчет выдаются деньги для предстоящих командировочных расходов, а также для оплаты хозяйственных расходов, расходов, связанных с приобретением материалов, и на другие хозяйственные нужды.

Расчеты с подотчетными лицами имеют место практически на каждом предприятии и весьма разнообразны:

· приобретение запасных частей, материалов, топлива за наличный расчет, канцелярских товаров, оплата почтово-телеграфных расходов;

· оплата мелкого ремонта оргтехники, транспортных средств;

· расходы на командировки по территории Российской Федерации и за границу;

· представительские расходы.

При выдаче денежных средств организация обязана:

· определить сумму подотчетных средств и срок, на который она выдается;

· получить от подотчетного лица отчет о расходах в срок не позднее 3 рабочих дней по истечению срока, на который выданы средства;

· выдать денежные средства работнику под отчет при условии полного отчета или по ранее выданным авансам;

· запретить передачу подотчетных денежных средств от одного работника другому;

· определить перечень лиц, которые могут заменять кассиров и получать в банке денежные средства под отчет.

Право получать денежные средства под отчет имеют только те сотрудники, чьи фамилии есть в перечне подотчетных лиц. Этот перечень утверждается приказом руководителя предприятия.

Как правило, сюда записывают водителей, работников хозяйственных служб, секретарей, а также тех лиц, кто часто бывает в командировках.

Иначе говоря, работников, которым могут понадобиться наличные деньги для того, чтобы выполнить свои должностные обязанности: водителю — купить бензин, секретарю — отправить почту, командированному — заплатить за гостиницу.

Все работники предприятия, получающие деньги под отчет, должны соблюдать правила работы с наличностью.

В приказе нужно не только перечислять подотчетных сотрудников, но и указать, какую сумму каждый из них может получить за один раз, на какой срок и когда они должны сдавать авансовые отчеты в бухгалтерию.

Если надо выдавать деньги лицу, не указанному в приказе, можно составить отдельный приказ, где указывают фамилию и должность сотрудника, срок на который ему выдана сумма, дата, не позднее которой он должен сдать авансовый отчет в бухгалтерию и т.д.

Каждого сотрудника, чья фамилия включена в перечень подотчетных лиц, нужно под расписку ознакомить с приказом, а при необходимости разъяснить правила, которые он должен соблюдать, получая наличные и отчитываясь за них.

Для правильного отражения организацией расчетов с подотчетными лицами при осуществлении ими командировок необходимо учитывать:

· цель командировки;

· кто направляется в командировку;

· место командировки;

· срок командировки;

· какие расходы допускается нести работнику в служебной командировке;

· условия командировки за пределами России;

· порядок оформления командировки;

· порядок учета расходов по служебной командировке для целей налогообложения.

Цель командировки определяет её классификацию и порядок распределения расходов, понесенных командированным работником. Исходя из этого командировки можно подразделить на служебные и непроизводственные.

В соответствии со ст. 166 Трудового Кодекса РФ служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Под служебной командировкой, совершаемой в установленном порядке, понимается также поездки работника, которые связаны с:

· покупкой ТМЗ, расходы по которым учитываются в составе заготовительно-складских расходов и включаются в состав затрат по приобретению запасов;

· осуществлением работ капитального характера, расходы по которым учитываются в составе прочих капитальных затрат и включаются в инвентарную стоимость объекта строительства;

· подготовкой и повышением квалификации работников, расходы по которой учитываются в составе сметы на общехозяйственные расходы;

· другими аналогичными нуждами.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективными договорами или локально-нормативными актами организации. При этом размеры возмещения расходов связанных со служебными командировками, не могут быть ниже размеров, установленных Правительством РФ.

Командировки, целью которых является деятельность, не связанная с производством, являются непроизводственными. Расходы по данным командировкам списываются за счет целевых источников, относятся на финансовые результаты. К таким командировкам относятся поездки работников, связанные с лечением, обслуживанием, передачей объектов непроизводственного назначения и т.п.

Порядок оформления командировки и расчетов с работником:

· для командировки работнику оформляется командировочное удостоверение;

· наряду с командировочным удостоверением может быть издан приказ о командировке;

· командировочное удостоверение может не выписываться на однодневные командировки, если по ним не выплачиваются суточные;

· фактическое время нахождения работника в командировке отмечается в командировочном удостоверении печатью организации, отправляющей в командировку и принимающей, записями о днях отправления, прибытия, выбытия;

· днем выезда считается день отправления соответствующего транспорта из мест постоянной работы до 24 часов, а днем возвращения — дата прибытия соответствующего транспорта;

· перед командировкой работнику наряду с командировочным удостоверением также выдается денежный аванс в пределах сумм, причитающихся ему для выполнения установленного задания;

· организации разрешается рассчитываться с командированным работником по предварительному расчету, если командировочные расходы заранее известны. В этом случае работник в составе авансового отчета не предоставляет документы, подтверждающие его расходы по командировке;

· по возвращении из командировки работник обязан в течение 3 дней предоставить руководителю организации для утверждения авансовый отчет с приложением командировочного удостоверения и документов, подтверждающих достоверность производственных расходов. По утверждении отчета руководителем, он предается в бухгалтерию для отражения в бухгалтерском учете использованной суммы.

Для успешного проведения переговоров с деловыми партнерами, при проведении собраний акционеров, приеме различных делегаций, часто бывает необходимо произвести определенные расходы. Такие расходы называют представительскими.

Очень часто возникают вопросы, что считать представительскими расходами, а что нет, какие должны быть оправдательные документы, каковы лимиты на размер расходов.

К представительским расходам относят расходы на:

· официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий;

· проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации — налогоплательщика, участвующих в переговорах;

· транспортное обслуживание доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

· буфетное обслуживание во время переговоров;

· оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

Состав представительских расходов налогоплательщика определен п. 2 ст. 264 НК РФ.

По сравнению с перечнем представительских расходов, определенных Постановлением в целях бухгалтерского учета, в НК РФ виды этих расходов ограничены: в них не включаются оплата гостиниц как для руководителей и членов делегаций, так и для сопровождающих лиц, оплата питания (суточные), культурные, бытовые и прочие расходы, приобретение сувениров. Налоговое законодательство не относит к представительским расходам расходы на организацию развлечений, отдыха, профилактики и лечения заболеваний участников представительских мероприятий.

Согласно п.2 ст.264 НК РФ представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 % от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

Представительские расходы относятся к расходам, связанным с производством и реализацией, поэтому помимо выполнения обычных требований при оформлении подтверждающих документов необходимо обосновать, что произведенные расходы связаны с предпринимательской деятельностью.

Источник: http://buh.bobrodobro.ru/28156

Краткая информация по статье бухгалтерского учета «Учет расчетов с подотчетными лицами» :

Периодически все субъекты хозяйственной деятельности осуществляют расчеты, используя денежные средства в наличной форме. При этом абсолютно не принципиальна их организационная правовая форма, объемы реализуемой продукции, характеристика оказываемых услуг или финансовые показатели.

Что интересно, так это достаточно редкое применение наличных расчетов между сторонами хозяйственных договоров. Причиной данного факта служат имеющиеся барьеры со сторон гражданского, налогового и банковского законодательств.

При этом наличные расчеты зачастую присутствуют в операциях по приобретению некоторых типов материальных и производственных запасов, оргтехники и т. д. Так или иначе, по условиям бухгалтерского законодательства все процедуры подобного рода должны проводиться с участием подотчетных лиц.

Тех, в свою очередь, еще называют материально-ответственными гражданами.

Документальное оформление процедуры выдачи средств

Учет расчетов с подотчетными лицами обусловлен непреклонным соблюдением следующих правил:

- Контроль оборота денежных средств в наличной форме.

- Своевременное и точное документальное оформление операций по их выдаче и списанию.

До того как выдать денежные средства лицу под отчет, необходимо выполнить ряд процедур. Так, первым пунктом идет написание и утверждение приказа руководителя объекта хозяйственной деятельности. В этом документе должны фигурировать:

- Порядок выдачи сумм подотчетным лицам.

- Категория и перечень людей, являющихся материально-ответственными и имеющих право получать денежные суммы.

- Размер выдаваемых сумм.

- Срок предоставления отчета об израсходовании (с сопутствующими документами) или возврата.

Учет расчетов с подотчетными лицами предполагает дальнейшее ознакомление указанных в приказе людей с самим документом под подпись. При этом выдача наличных запрещена:

- От одного работника другому.

- Человеку, не отчитавшемуся по ранее предоставленным авансам.

Учет по бухгалтерской статье «Касса»

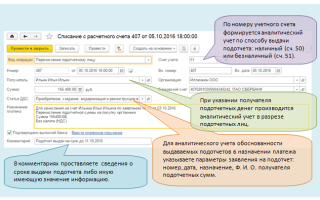

Тридцать первого октября 2000 года Министерство Финансов Российской Федерации подписало приказ под номером 94н, в котором была утверждена Инструкция по применению в бухгалтерском учете Плана счетов. Согласно последнему, учет расчетов с подотчетными лицами, а также обобщение всей информации относительно этих операций ведутся по сч. 71, имеющему название «Расчеты с подотчетными лицами».

Во многих случаях денежные средства выписываются материально-ответственному лицу напрямую из кассы организации. При этом данный процесс сопровождается бумажным документированием. Двенадцатого октября 2011 года был утвержден «Порядок ведения кассовых операций».

В соответствии с пунктом 4/1 этой инструкции, передача денежных средств в наличной форме возможна лишь при оформлении специального документа. Им является расходный кассовый ордер.

В таком случае в бухгалтерии рассматриваемая операция находит отражение на следующих счетах учета:

| Дт | Кт |

| 71 | 50 |

| «Расчеты с подотчетными лицами» | «Касса» |

| Содержание операции: выдача денежной суммы в размере ___ у. д. е материально-ответственному лицу. |

Средства по безналичному расчету

Однако есть и другой вариант осуществления рассматриваемой процедуры. В настоящее время во многих организациях практикуется выдача наличности под отчет работнику и безналичным методом. Как правило, этот метод используется при отправлении лица в командировку или для приобретения каких-либо ценностей.

В таком случае денежные средства перечисляются на карт-счет, к которому прикреплена пластиковая карта. Последняя, в свою очередь, принадлежит не отдельному физическому лицу, а юридическому субъекту.

Работник, отправляющийся в командировку, имеет возможность распоряжаться выданными ему под отчет средствами либо через банкомат, снимая определенную сумму, либо напрямую картой в безналичном порядке.

Учет по бухгалтерской статье «Карточный счет»

В бухгалтерии учет расчетов по безналичной карте может сопровождаться следующими проводками:

| № | Содержание операции | Счета | |

| Дт | Кт | ||

| 1 | На карту зачислены средства с расчетного счета компании | 55 (субсчет под названием «Карточный счет») | 51 |

| 2 | Работнику выданы деньги под отчет (произведена операция по оплате какого-либо товара, услуги или же человек снял деньги в банкомате) | 71 | 55 (субсчет под названием «Карточный счет») |

Оправдательные документы

Несомненно, для полного завершения процесса под названием «Учет расчетов с подотчетными лицами», необходимо наличие оснований для списания с баланса организации денежных средств. В таких целях применяются авансовый отчет и прикрепляемые к нему оправдательные документы. Как правило, в роли последних выступают кассовые и товарные чеки.

Совершение любой операции с подотчетными средствами должно иметь подтверждение и пояснение.

Если, например, в кассовом чеке не указано, за какой товар или услугу произведена оплата, к нему следует приложить дополнительно и товарный чек с расшифровкой недостающих данных, реквизитами, прописанной суммой, печатью организации, перечнем купленных ценностей, их количеством и наименованием.

Командировочные документы

Если полученная под отчет сумма превышает израсходованное количество, то остаток возвращается в кассу. Для этой процедуры используется приходный ордер. Если потрачено было больше средств, чем выдано, работнику выдается недостающее количество (перерасход).

Операция оформляется по расходному кассовому ордеру. Командировочные траты списываются из-под отчета при наличии авансового отчета установленной формы АО-1, а также первичных оправдательных документов.

В качестве последних служат счета за проживание, питание, билеты на транспорт и прочие квитанции и чеки.

Источник: https://www.syl.ru/article/143760/mod_kratkaya-informatsiya-po-state-buhgalterskogo-ucheta-uchet-raschetov-s-podotchetnyimi-litsami

Налоговая проверка расчетов с подотчетными лицами (нюансы)

При проведении проверки расчетов с подотчетниками налоговики обычно запрашивают:

- ПКО;

- РКО;

- авансовые отчеты;

- документы по командировкам;

- инвентаризационные описи по счету 71.

- Бухгалтерские регистры по счету 71 в корреспонденции со счетами 50, 51.

- Документы, устанавливающие:

- период, на который фирма предоставляет средства сотруднику;

- список людей, которым возможна выдача средств;

- процедуру выдачи,

- перечень ответственных за выдачу денег лиц;

- утвержденную форму отчета (если она отличается от общепринятой).

Контролера могут заинтересовать и другие документы, например по оплате работ по гражданско-правовым договорам через подотчетников.

Документы, устанавливающие порядок расчетов в организации

Часто проверяющие наказывают предприятие за отсутствие документа, устанавливающего список подотчетников. Правомерность таких действий является спорной, так как руководитель в каждый раз при выдаче аванса подотчетнику подписывает соответствующее распоряжение, а нормативными актами форма такого распоряжения не утверждена.

https://www.youtube.com/watch?v=eFZGVPH-8sg

По этой причине требование о наличии единого приказа не совсем аргументировано, однако лучше его все-таки сделать, чтобы не иметь лишних проблем с налоговиками.

Совсем другое дело, если сотрудник что-то приобретает, а потом приносит в бухгалтерию чеки и другие оправдательные документы, а бухгалтер оформляет авансовый отчет, по которому вся сумма, потраченная работником, вписывается в графу «Перерасход». Далее деньги возвращаются работнику через кассу или на банковскую карту.

В этом случае наличие документа, устанавливающего список подотчетников (приказ, распоряжение), крайне желательно, так как работник фактически не имеет письменного указания осуществить покупку и такие действия могут быть расценены как реализация товара со всеми вытекающими последствиями (удержание НДФЛ, невозможность вычесть НДС). Поэтому в приказе нужно определить, что в отдельных ситуациях при наличии производственной необходимости подотчетник, упомянутый в данном акте, может покупать для фирмы имущество, используя собственные денежные средства, а фирма, в свою очередь, компенсирует потраченные суммы.

ВАЖНО! Не допускается выдача нового аванса сотрудникам, не отчитавшимся по предыдущим суммам.

На основании авансового отчета суммы расходов, произведенных сотрудником, принимаются к учету и относятся на соответствующие их назначению счета.

В соответствии с подп. 6.3 п.

6 указания Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У (далее — указание № 3210-У) деньги вручаются под отчет работникам, при этом под работниками подразумевают две группы людей (п. 5 указания № 3210-У):

- сотрудники, принятые по трудовому договору;

- лица, работающие по договорам ГПХ.

Один из основных принципов расчетов с подотчетниками описан в п. 6.3 указания № 3210-У.

Согласно ему, работник должен не позднее 3 суток с момента истечения срока, на который были выданы деньги (или выхода на работу), предоставить отчет со всеми подтверждающими расходы бумагами (чеками, квитанциями и др.).

Контролируются такие операции главбухом, ответственным бухгалтером или руководителем, они же и утверждают документ в установленные на предприятии сроки.

Проверка целевого расходования средств

Смысл выдачи аванса подотчетному лицу в том, что деньги оно получает на приобретение определенных товаров, работ, услуг для нужд организации. Следовательно, один из главных критериев отнесения потраченных сумм на расходы — целевой характер их расходования.

Для получения аванса работник составляет служебную записку с просьбой выдать ему сумму на определенные нужды (суточные, проезд и проживание в служебной командировке, приобретение товаров и услуг, наличные расчеты с поставщиком или подрядчиком и т. д.).

Контролер при проведении проверки сверяет характер произведенных расходов с заявленными в приказе (распоряжении) на выдачу средств. Так, если в служебной записке сотрудник просит выдать ему сумму для командировки в Москву, а предъявлены билеты на самолет до Санкт-Петербурга и обратно, налоговики сочтут такие расходы необоснованно принятыми к учету.

Нарушением могут счесть, например, расходы по командировке на конференцию медработников сотрудника организации, не имеющей отношения к медицине, так как в этом случае затраты не будет являться экономически обоснованными.

То же самое касается и других трат подотчетных сумм: деньги на спецоборудование не могут быть потрачены на канцтовары, на деньги для оплаты строительных работ нельзя купить материалы и т. д.

Проверка первичной документации

Даже если работник получил от фирмы средства на покупку, в магазине он будет являться обычным физлицом, а не представителем организации (если, конечно, у него нет доверенности и печати). Продавец при реализации товаров населению обязан предоставлять кассовый чек или другой заменяющий его документ.

В то же время фирме для списания расходов, произведенных работником, чека ККТ может быть мало, так как в нем бывает прописана только общая сумма без указания конкретного приобретения, что не позволяет подтвердить экономическую обоснованность затрат и не дает оснований бухгалтеру отнести расходы на конкретные статьи. В такой ситуации продавец обязан по требованию покупателя выдать товарный чек, содержащий все необходимые реквизиты: наименование, количество ТМЦ (услуги), общую сумму, дату и др.

Когда чек ККТ содержит все необходимые реквизиты, этого достаточно для принятия к учету и возмещения сотруднику потраченных средств, однако наличие товарного чека будет также приветствоваться.

Если работник оплатил работы, товары, услуги наличкой в кассу поставщика (подрядчика), отчитываясь, он должен предоставить в бухгалтерию квитанцию к ПКО и накладную (акт, если приобретены работы, услуги).

Иногда продавец не имеет ККТ (это разрешено, в частности, для фирм-плательщиков ЕНВД или применяющих патентную систему). В этом случае он должен выдать покупателю товарный чек или БСО с отметкой, свидетельствующей о факте оплаты.

Проверка кассовой дисциплины при оформлении авансовых отчетов

Помимо этого, не стоит забывать про лимит кассы. Согласно вышеупомянутому указанию, компания должна утвердить приказом или иным документом максимальную сумму наличности, разрешенную к хранению на конец рабочего дня (лимит кассы).

Рассчитывается он исходя из множества условий, перечисленных в приложении к указанию № 3210-У: характер и расписание работы, объем среднедневной наличной выручки и др.

Кроме того, недорасходование средств, выданных под отчет и возвращенных в кассу, может привести к превышению максимально допустимых сумм.

ВАЖНО! Согласно п. 2 указания № 3210-У предприятия — субъекты малого бизнеса, а также ИП не обязаны устанавливать лимит кассы.

При расчете наличными подотчетник и бухгалтер также должны помнить о том, что существует предельный размер наличных расчетов между организациями (или ИП). В 2016 году предельная сумма, которую может внести в кассу контрагента работник организации по одному договору — 100 000 руб.

Подотчетник может внести в кассу поставщика сколько угодно денег, если договоров несколько и каждый платеж не превышает 100 000 руб. При этом предмет соглашения и характер сделки должны быть действительно разными, так как проверяющие обязательно заинтересуются тем, насколько обоснованно существование сразу нескольких договоров между двумя юрлицами.

Если налоговики придут к выводу, что на несколько составляющих раздробили одну и ту же сделку, организацию могут серьезно наказать за нарушение кассовой дисциплины. Согласно ч. 1 ст. 15.1 КоАП, за подобные нарушения налагают штраф в размере 4 000–5 000 руб. на должностное лицо и 40 000–50 000 руб. на организацию.

При этом законом не оговаривается, на которую из сторон налагается штраф: на того, кто внес сумму, или на того, кто принял. Поэтому часто ФНС штрафует сразу обе стороны сделки.

Доначисление НДФЛ при проверке расчетов с подотчетными лицами

П. 1 ст. 210 НК РФ предусматривает, что НДФЛ облагаются все доходы физлица в денежной и материальной форме, а также суммы материальной выгоды.

Что же делать, если работник не предоставил все необходимые подтверждающие документы или подотчетная сумма не была возвращена в кассу? В такой ситуации проверяющие имеют полное право трактовать выплаты по авансовому отчету неправомерными и отнести их к доходам работника.

Дело в том, что отсутствие в документах необходимых реквизитов или отсутствие самого документа, подтверждающего расходы, ставит под сомнение правомерность принятия таких расходов к учету, а также наличие самого факта произведенных расходов.

Поэтому бухгалтер должен тщательно проверять предоставленные подотчетником документы, наличие в них всех необходимых реквизитов, следить за правильностью составления авансового отчета, указанных в нем сумм, соответствием приобретенных ТМЦ или услуг заявленным целям в авансовых документах.

Ошибки в бухучете

Бумаги, прикладываемые к отчету, доказывают покупку работником материальных ценностей (приобретение услуг) для нужд фирмы. На основании авансового отчета бухгалтер делает запись по Кт счета 71 и Дт счетов учета затрат. В зависимости от того, что купил сотрудник, счет 71 корреспондирует со счетом 10 (если приобретены ТМЦ), 08 (оборудование), 20, 26 (если приобретены услуги, работы).

Неправомерность учета ТМЦ, документы по которым отсутствуют или имеют существенные недочеты, может быть расценена проверяющими органами и судом как бухгалтерская ошибка (п. 2 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»).

В общем случае отсутствие документов, подтверждающих произведенные расходы, или их неправильное оформление влечет за собой невозможность уменьшить налогооблагаемую базу (п. 1 ст. 252 НК РФ).

Особенности налогового учета подотчетных сумм упрощенцев

Бывает, что подотчетное лицо перерасходует средства, выданные ему на покупку, либо аванс ему совсем не предоставляется, а покупает оно все целиком из собственных денег. В такой ситуации есть определенные нюансы налогового учета предприятий, работающих на упрощенной системе налогообложения «доходы минус расходы».

Источник: https://www.dnrsvoboda.ru/buh15/nalogovaya-proverka-raschetov-s-podotchetnymi-licami-nyuansy/