Какие проводки оплата по страхованию ос по лизингу

Подсчитывая итоговую сумму не следует учитывать:

- расходы по соглашениям ОС сотрудников;

- суммы СВ взносов нанимателей на оплату накопительной пенсий наемных лиц;

- издержки по ДДЛС (негосударственного пенс. обеспечения), включая затраты на МС сотрудников.

- норматив исчисляют по итогам ОП по НП. Учет прибыли/расходов для исчисления НП осуществляется нарастающим итогом. Нормирование издержек по итогам отчет. периода (ОП), являющиеся сверхнормативными могут войти в норматив след-го ОП.

На УСН проводки делают так:

- Счет 51 – для фиксации операций (поступление/списание).

- Счет 68 – для начисления налог/доход, поквартальных авансов.

- Счет 99 – для сумм начисленного сбора.

Для начисления сбора при УСН применяется проводка: Дт 99 Кт 68. Читайте также статью: → «Счет 99 «Прибыли и убытки». Учет финансовых результатов.

Лизингодатель при передаче имущества в лизинг предоставляет счёт-фактуру на полную сумму аванса (в приведённом графике лизинговых платежей – на 236 000 рублей). В этом случае вся сумма авансового платежа авансового платежа за вычетом НДС в налоговом учёте признаётся расходами в целях налогообложения прибыли.

ВажноХотелось бы отметить, что в рамках договора лизинга услуги оказываются на протяжении всего договора и у фискальных органов нет основания оценивать соблюдение критериев пп.4 п.2 статьи 40 Налогового кодекса РФ о сопоставимости лизинговых платежей, т.

к. отдельные платежи не могут рассматриваться как отдельные сделки, а цена по договору лизинга должна анализироваться в совокупности по всем платежам договора. 2. Зачет аванса по договору лизинга производится равными платежами в течение всего срока лизинга.

Учет каско и осаго при лизинге

Выбрать наиболее обоснованный вариант отражения лизингового имущества на балансе лизингодателя или лизингополучателя, а также согласовать с лизинговой компанией оптимальную схему отражения лизинговых платежей – весьма сложная задача, требующая хорошего знания специфики бухгалтерского учёта лизинговых операций и особенностей формулировок в договоре лизинга и первичных документах.

Лизинг: проводки

Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: 20, 23, 25, 26, 29 – при учета лизинговых платежей по имуществу, которое используется в производственной деятельности, 44 – по имуществу, используемому в деятельности торговой организации, 91.2 – по имуществу, которое используется в непроизводственных целях. Далее для простоты в примерах бухучета лизинга будут приводиться проводки только по 20 счёту.

Проводки при получении предмета лизинга Дт 001 — 1 000 000 (принят к учёту предмет лизинга по стоимости без НДС) Проводки по текущим лизинговым платежам Дт 60 – Кт 51 – 236 000 (оплачен авансовый платёж (первоначальный взнос) по договору лизинга) Необходимо учитывать, что отнесение на затраты аванса по договору лизинга (зачёт аванса) может производиться не сразу, а на протяжении всего договора.

Бухгалтерский и налоговый учет лизинга у лизингополучателя

ВниманиеДля целей налогообложения прибыли ежемесячная сумма амортизации определяется исходя из произведения первоначальной стоимости предмета лизинга и нормы амортизации, которая определяется исходя из срока полезного использования лизингового имущества (с учётом классификации основных средств, включаемых в амортизационные группы).

При этом лизингополучатель имеет право применить к норме амортизации повышающих коэффициент до 3-х.

Конкретный размер повышающего коэффициента определяется лизингополучателем в диапазоне от 1 до 3-х. Данный коэффициент не применяется к лизинговому имуществу, относящемуся к первой-третьей амортизационным группам.

Лизинговые платежи за вычетом суммы амортизации по лизинговому имуществу относятся к расходам, связанным с производством и реализацией.

Бухгалтерский и налоговый учет лизинговых операций у лизингополучателя. примеры

Начисление налога на добавленную стоимость (НДС) по лизингу:Д 19 «НДС по приобретенным ценностям» -К 76 «Расчеты с разными дебиторами и кредиторами». 4. Зачет НДС:Д 68 «Расчеты по налогам и сборам» субсчет «Расчеты по НДС» -К 19 «НДС по приобретенным ценностям».

5.

Источник: http://advokat-burilov.ru/kakie-provodki-oplata-po-strahovaniyu-os-po-lizingu/

Бухгалтерский учет и типовые проводки по лизингу у лизингополучателя

Далеко не всегда предприятие может приобрести собственное основное средство. Одним из способов решения сложившейся ситуации – это заключение договора аренды.

Существует два вида договор аренды:

- Договор операционной аренды;

- Договор финансовой аренды (лизинга).

Далее в статье рассмотрим учет операций лизинга. Какие бухгалтерские проводки формируются по хозяйственным операциям, связанным с учетом лизингового имущества у лизингополучателя.

Особенности финансового лизинга и его преимущества

Преимущества применения лизинговой формы аренды:

- Включение соответствующих затрат в налог на прибыль;

- Оплата и последующее возмещение НДС;

- Позабалансовое отображение лизинговых затрат, что не ухудшает показатели баланса.

Учет лизинговых операций на законодательном уровне регламентируется приказом Минфина РФ №15 от 17/02/1997г. и ПБУ 6/01 по учету ОС. Порядок их отображения в учете определяется двумя факторами:

- Объект лизинга, который учитывается на балансе лизингополучателя;

- Объект лизинга, который учитывается на балансе лизингодателя.

Основные принципы лизинговых отношений:

Бухгалтерский учет объекта лизинга, который находится на балансе лизингополучателя

Если по условиям договора лизинга имущество принимается на баланс лизингополучателя, то лизингополучатель формирует проводки по лизингу с учетом следующих моментов:

- Прежде чем учитывать предмет лизинга на балансе лизингополучателя необходимо сформировать первоначальную стоимость лизингового имущества. Она, как правило, состоит из нескольких элементов без учета НДС. Для этого используется бухгалтерский счет 08 «Вложения во внеоборотные активы», который при принятии объекта лизинга к учету закрывается на счете 01 «Основные средства».

- Начисление амортизации осуществляет лизингополучатель, которую он вправе списывать в состав основного производства по счету 20.

Получите 267 видеоуроков по 1С бесплатно:

Разновидности лизинговых платежей

Размер, периодичность и способ оплаты лизинговых платежей регламентируется условиями договора.

Существует три способа расчета лизинговых платежей:

- Фиксировано с общей суммы. Лизинговые платежи ежемесячно начисляются равными суммами;

- За вычетом аванса. Размер лизинговых платежей также начисляется равномерными долями, но только с разницы фиксированной общей суммы и полученного аванса.

- По сумме минимальных платежей. Эта сумма прописывается в договоре и состоит из: амортизации, платы за использования арендованного имущества, комиссионного вознаграждения и прочие.

Типовые проводки по отображению операций лизинга у лизингополучателя

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Если объект лизинга отображается на балансе лизингодателя | ||||

| 001 | 710 000,00 | Принятие арендованного имущества на забалансовый счет | Договор аренды, акт приема-передачи | |

| 20 (44) | 76 | 30 000,00 | Ежемесячное начисление лизингового платежа | Договор аренды, бух. справка-расчет |

| 19 | 76 | 5 400,00 | Начисление НДС с лизингового платежа | Бух. справка-расчет |

| 76 | 51 | 35 400,00 | Перечислен лизинговый платеж | Банковская выписка |

| 68 | 19 | 5 400,00 | Вычет НДС платежа | |

| 001 | 710 000,00 | Возврат предмета лизинга | Договор аренды, акт приема-передачи | |

| Если объект лизинга отображается на балансе лизингополучателя (имущество на балансе лизингополучателя) | ||||

| Получение объекта лизинга | ||||

| 60 | 51 | 250 000,00 | Оплата авансового платежа по лизинговому договору | Договор аренды, банковская выписка |

| 08 | 76 | 1260500,00 | Начисление задолженности по договору лизинга | Договор аренды |

| 19 | 76 | 226 890,00 | Начисление НДС с лизингового платежа | Бух. справка-расчет |

| 01 | 08 | 1260500,00 | Введение в эксплуатацию арендованного объекта | Договор аренды, акт приема-передачи |

| 76 | 60 | 250 000,00 | Взаимозачет выплаченного аванса по договору лизинга | |

| 68 | 77 | 42 372,88 | Начислено налоговое обязательство по налогу на прибыль | |

| 68 | 19 | 38 135,59 | Начислено НДС по выплаченному авансу | |

| Ежемесячные лизинговые платежи | ||||

| 20 | 02 | 27 000,00 | Начисление амортизации на объект лизинга | Амортизационная ведомость |

| 76-(аренд. обязательства) | 76-(задолженность по платежам по лизингу) | 37 000,00 | Уменьшение задолженности по договору лизинга на сумму лизингового платежа | Договор аренды |

| 76-(задолженность по платежам по лизингу) | 51 | 37 000,00 | Перечисление лизингового платежа | Банковская выписка |

| 68 | 19 | 5 644,07 | Начислено НДС по выплаченному лизинговому платежу | |

| 68 | 77 | 650,00 | Начислено налоговое обязательство по налогу на прибыль, полученное в результате возникновения временной налоговой разницы | |

| Окончание договора лизинга | ||||

| 02 | 01 | 27 000,00 | Начисленная амортизация за все время эксплуатации лизингового объекта | Амортизационная ведомость |

| 76 | 01 | 1233500,00 | Списание выбывшего лизингового объекта | Договор аренды |

Источник: https://BuhSpravka46.ru/buhgalterskie-provodki/buhgalterskiy-uchet-i-tipovyie-provodki-po-lizingu-u-lizingopoluchatelya.html

Как учесть лизинг при УСН: примеры, проводки и особенности налогового учета

Евгений Смирнов

25 июня 2018

# Нюансы бизнеса

Если лизинговое имущество будет числиться на балансе лизингополучателя, то оно увеличит общую стоимость основных средств, что может повлиять на возможность применения предприятием упрощенной системы налогообложения.

- Платежи по лизингу при УСН

- Учет платежей у лизингодателя

- Учет платежей у лизингополучателя

- Авто в лизинг при УСН проводки

- Участники сделки

- Необходимые документы

- Плюсы и минусы лизинга для юрлиц

- Проводки по лизингу при УСН «Доходы минус расходы»

- Учет лизинга на балансе лизингодателя на УСН

- Учет лизинга на балансе лизингополучателя на УСН

- Итоги

Лизинг представляет собой универсальный финансовый инструмент, который интересен и малому бизнесу, и крупным компаниям. Сегодня мы поговорим о специфике учета лизинговых операций на предприятиях, которые пользуются упрощенной формой налогообложения.

Спецификой лизинга, с точки зрения налогового учета, является то, что активы, которые выступают объектом договора, могут быть учтены либо на балансе арендатора, либо на балансе владельца. Это условие оговаривается сторонами при заключении договора. От того, на чьем балансе числится имущество, зависит способ ведения налогового учета.

Существует разница при учете лизинга для компаний, действующих в рамках упрощенной системы налогообложения (УСН) и общей системы налогообложения (ОСНО). В этом материале мы делаем акцент именно на первой категории налогоплательщиков, которых интересует, как учесть лизинг при УСН.

Платежи по лизингу при УСН

Лизинговые платежи включают расходы лизингодателя (ЛД) на приобретение и передачу в аренду имущества, а также стоимость услуги. В договоре может быть указана выкупная цена объекта, по которой он будет передан лизингополучателю (ЛП) в собственность по окончании действия договора. Именно стоимость имущества и лизинговые платежи выступают предметом бухгалтерского учета.

В дальнейшем в статье будут употребляться следующие сокращения: ЛД – лизингодатель; ЛП – лизингополучатель.

В соответствии с Налоговым кодексом РФ, компания, которая предоставляет имущество в лизинг и работающая по УСН, все поступающие от ЛП средства отображает в доходах. Также в балансе указывается авансовый платеж по лизингу, которые поступают от ЛП, и выкупная стоимость имущества.

Специфика учета доходов и расходов при упрощенной системе налогообложения может привести к появлению убытков по договору, которые, тем не менее, не освобождают налогоплательщика от минимального упрощенного налога.

В случае когда имущество, предоставляемое по договору лизинга, остается на балансе ЛД, на расходы может быть списана цена купленного для предоставления в лизинг актива.

Такое положение вещей может быть неоднозначно рассмотрено налоговой инспекцией в момент выкупа предмета лизинга.

Согласно действующему налоговому законодательству, расходы, связанные с продажей товара, должны быть учтены в момент его фактической продажи.

Также нужно учитывать, что компания, которая работает по УСН, должна соответствовать требованиям к максимальной сумме остаточной стоимости её основных средств. Если же предмет лизинга находится на балансе ЛП, тогда у ЛД данный актив не учитывается как основное средство. Расходы на приобретение имущества, передаваемого в лизинг, могут быть учтены после завершения договора:

- при реализации по цене выкупа, указанной в договоре;

- при реализации возвращенного имущества другому лицу;

- при принятии на баланс и последующем использовании возвращенного имущества.

Таким образом, для компании, которая хочет предоставлять основные средства в лизинг, невыгодно оставаться на упрощенной системе налогообложения.

Учет платежей у лизингополучателя

Независимо от того, какая из сторон договора учитывает на балансе лизинговое имущество, лизингополучатель, который действует в рамках УСН, имеет право отобразить в расходах лизинговый платеж в момент оплаты.

Платежи в счет выкупной стоимости актива, если такова указана в договоре, относятся к авансовым платежам, а значит – не учитываются в расходах компании до фактического перехода предмета лизинга в собственность ЛП.

Кроме того, авансовыми признаются все лизинговые платежи, которые были сделаны досрочно.

Стоимость предмета лизинга, получаемого в конце срока действия договора, равна стоимости выкупа и учитывается в расходах компании для всех видов имущества. Если в документе не указана выкупная стоимость, у налогоплательщика возникают споры с контролирующими органами. Налоговая инспекция может учесть сумму всех лизинговых платежей в качестве расходов на покупку основных средств.

Авто в лизинг при УСН: проводки

Покупка авто в лизинг стала популярной практикой как среди бизнесменов, так и среди физических лиц. И если рядовому гражданину достаточно лишь подписать соответствующий договор с ЛД и своевременно вносить платежи, то для юридических лиц возникает необходимость учета авто по лизингу.

Налогоплательщики, действующие в рамках общей системы налогообложения, имеют право на уменьшение налоговой базы по прибыли за счет лизинговых платежей, а также могут рассчитывать на вычет НДС, который был уплачен ЛД.

Для плательщиков, действующих в рамках упрощенной системы налогообложения, таких преференций не предусмотрено.

Бухгалтерский учет авто в лизинге для юридических лиц на УСН имеет следующую специфику:

- Расходы на лизинг не могут быть списаны с целью уменьшения налоговой базы, равно как и иные расходы на ведение хозяйственной деятельности.

- В случае применения единого налога на вмененный доход, расчет уплачиваемого налога не предусматривает вычет расходов, связанных с платежами по договору лизинга.

Как услуга, покупка авто в лизинг у ООО в России становится всё популярнее, поскольку даёт возможность бизнесу более эффективно распоряжаться ограниченными оборотными средствами. Сегодня в лизинг можно купить любое оборудование и транспортное средство.

Участники сделки

Лизинг автотранспорта предполагает участие в сделке нескольких сторон.

Получатель автомобиля. В эту категорию входят юридические лица, которые приобретают транспортное средство для эксплуатации в коммерческих целях.

Поставщик автомобиля. Им выступает дилер, взаимодействующий с лизинговыми компаниями.

Лизингодатель. Это компания, выступающая связующим звеном между поставщиком и получателем автомобиля и сопровождающая сделку от момента заключения до выкупа или возврата автомобиля получателем.

Страховая компания. Задача страховщика – оформление полиса КАСКО или ОСАГО на автомобиль, который предоставляется в лизинг.

Покупка автотранспорта в лизинг включает следующие этапы:

- Получатель собирает пакет документов, выбирает автомобиль и лизингодателя, подает заявление.

- Лизингодателем проводится проверка достоверности предоставленной заявителем информации, а также оценивается его платежеспособность.

- Подписывается договор на предоставление лизинговых услуг.

- Осуществляется передача транспорта.

Необходимые документы

Заявитель должен предъявить следующие документы:

- заявку на лизинг, подписанную руководителем предприятия;

- анкету;

- копии уставных документов и кадровых приказов;

- копии документов, идентифицирующих личность руководителя;

- копию свидетельства о выборе упрощенной системы налогообложения;

- справки из банка об открытых счетах;

- баланс и другую финансовую документацию по требованию ЛД.

Кроме того, лизинговая компания может потребовать дополнительные документы, подтверждающие надежность получателя как заемщика. Предоставление этих документов повышает шансы на положительное решение и ускоряет процесс рассмотрения заявки.

Но важно учесть, что на успешное оформление лизинга может рассчитывать юридическое лицо, которое: обладает хорошей кредитной историей; является прибыльным предприятием на протяжении последнего года; имеет соизмеримый с размером займа уставной капитал.

Плюсы и минусы лизинга для юрлиц

Лизинг, как финансовый инструмент, имеет ряд преимуществ для юридических лиц. Но есть и недостатки.

| Плюсы | Минусы |

| Увеличение основных средств без выведения весомой суммы из оборота | Относительно короткий срок финансовой аренды, который в большинстве случаев не превышает 5 лет |

| Возможность оплачивать арендную плату за эксплуатируемый транспорт по удобному графику | Существующий риск потери имущества при несоблюдении договорных условий |

| Возможность отсрочки платежей при простое техники и в ряде других случаев, которые оговариваются в договоре | Ряд ограничений по использованию и обслуживанию арендованного объекта |

| Постановка автомобиля на баланс, позволяющая списывать амортизацию и комиссионные платежи на валовые расходы | Сложности в бухгалтерском и налоговом учете |

| Перекладывание ряда расходов по обслуживанию автомобиля на ЛД | |

| Минимальный пакет документов для заключения договора |

В целом лизинг на сегодняшний день является наиболее удобным инструментом масштабирования бизнеса без привлечения кредитных средств.

Проводки по лизингу при УСН «Доходы минус расходы»

Налоговый учет лизинга при УСН имеет свою специфику для ЛД и ЛП. Мы проанализируем проводки у покупателя и продавца, чтобы обе стороны имели представление, как правильно оформить лизинг автомобиля при УСН «Доходы минус расходы».

Лизингодатель, действующий в рамках упрощенной системы налогообложения, учитывает сдаваемый в финансовую аренду объект на счету 03 Плана счетов по изначальной стоимости, сформированной на счету 08 с учетом входного НДС. Проводка, отображающая покупку ЛД имущества для передачи ЛП, имеет следующий вид:

| Дебет | Кредит | Операция |

| 08 | 60, 76 | Приобретено имущество для передачи в лизинг |

| 08 | 20, 25, 26, 70, 76, 60 | Учтены издержки на подготовку имущества к передаче в лизинг |

| 03 | 08 | Имущество принято к учету |

Последующий порядок учета зависит от договоренности сторон относительно приема на баланс имущества. Если актив учитывается на балансе владельца, тогда он фиксирует передачу объекта внутренними проводками по счету 03. При амортизации актива отчисления учитываются в стандартном порядке.

Если же имущество отображается на балансе ЛП, тогда объект списывается со счета 03 (Дебет 91 Кредит 03), а амортизационные отчисления ЛД не учитываются. Именно такая проводка рекомендована законом.

Однако, если учесть, что имущество фактически не меняет собственника, в данном случае можно использовать проводку Дебет 76 Кредит 03. Помимо этого, переданный предмет лизинга необходимо отобразить на счете 011 по оценочной стоимости, указанной в договоре.

Включая лизинговые платежи в доходы, ЛД фиксирует в расходах часть стоимости имущества. Бухгалтерские проводки выглядят так:

| Дебет | Кредит | Операция |

| Имущество остается на балансе ЛД | ||

| 03 «Имущество, переданное в лизинг» | 03 «Имущество, готовое к передаче в лизинг» | Имущество передано в лизинг |

| 20, 23, 25, 26, 29, 44 | 02 (субсчет «Амортизация имущества, переданного в лизинг») | Начислена амортизация по активу, переданному в лизинг |

| Имущество зачислено на баланс ЛД | ||

| 76 | 03 «Имущество, готовое к передаче в лизинг» | Учтено имущество, переданное на баланс ЛД; |

| 011 | Учтено имущество, переданное на баланс ЛД, за балансом |

Передача имущества отображается в типовых первичных документах или актах приема-передачи. Способ оформления должен быть описан в договоре лизинга.

Возврат объекта лизинга фиксируется у владельца в аналогичных первичных документах и предусматривает нижеприведенные бухгалтерские проводки.

| Дебет | Кредит | Операция |

| Объект лизинга учитывался на балансе ЛД | ||

| 03 «Имущество, готовое к передаче в лизинг» | 03 «Имущество, переданное в лизинг» | Учтен возврат имущества, бывшего в лизинге и планируемого к повторной сдаче |

| 01 | 03 «Имущество, переданное в лизинг» | Учтен возврат имущества от ЛП без повторной сдачи |

| 91 «Прочие расходы» | 02 | Учтена амортизация по возвращенному имуществу, не используемому в производственной деятельности |

| Объект лизинга учитывался на балансе ЛП | ||

| 01, 03 | 76 | Принято к учету имущество, срок лизинга которого истек |

| 011 | Списано с забалансового счета возвращенный предмет лизинга |

Учет лизинга на балансе лизингополучателя на УСН

Ниже приведен пример проводок лизинга на балансе лизингополучателя на УСН.

| Дебет | Кредит | Операция |

| Объект лизинга учитывается на балансе ЛД | ||

| 001 | Имущество принято к учету | |

| Объект лизинга учитывается на балансе ЛП | ||

| 08 | 76 | Учтена стоимость предмета лизинга |

| 08 | 20, 23, 25, 26, 60, 76 | Учтены издержки на подготовку объекта к эксплуатации |

| 01 | 08 | Предмет лизинга введен в эксплуатацию |

| 20, 23, 25, 26, 29, 44 | 02 | По объекту лизинга начислена амортизация |

В случае возврата имущества лизингодателя, получатель отражает данную операцию так:

| Дебет | Кредит | Операция |

| Объект лизинга учитывался на балансе ЛД | ||

| 001 | Предмет лизинга передан ЛД | |

| Объект лизинга учитывался на балансе ЛП | ||

| 02 | 01 | Амортизация, начисленная за период пользования активом, начислена |

| 76 | 01 | Списан с учета предмет лизинга, возвращенный ЛД |

Платежи по лизингу учитываются ЛД по-разному, исходя из того, на чьем балансе записан объект договора. Бухгалтерские проводки будут такими:

| Дебет | Кредит | Операция |

| 76 | 90 | Отражена задолженность по платежу за лизинг |

| 51 | 76 | Получен лизинговый платеж |

По мере поступления лизинговых платежей, ЛД отражает в расходах часть стоимости объекта. ЛП отражает ежемесячные платежи следующими проводками.

| Дебет | Кредит | Операция |

| 20, 25, 26, 44 | 76 | Отражена задолженность по платежу за лизинг |

| 76 | 51 | Перечислен лизинговый платеж |

ЛП, состоящий на УСН, фиксирует лизинговые платежи в расходах на дату фактического перечисления. Платежи в счет выкупной стоимости, если она оговорена в соглашении, рассматриваются как аванс и не отображаются в расходах до момента фактического перехода объекта в собственность арендатора.

Итоги

Доходы и расходы по лизингу при УСН для ЛД и ЛП имеют свои особенности в плане бухучета. Для компании-получателя, действующей в рамках УСН, лизинг является приемлемым финансовым механизмом расширения бизнеса.

Однако стоит учитывать такие вещи, как верхний предел остаточной стоимости основных средств, превышение лимитов которого может автоматически перевести компанию в разряд налогоплательщиков в рамках общей системы налогообложения.

Также предпочтительным для ЛП является указание стоимости выкупа в договоре лизинга.

Что же касается компаний на УСН, которые планируют предоставлять услуги лизинга, то им выгоднее перейти на общую систему налогообложения, которая позволит пользоваться рядом предусмотренных законом преференций, не ограничивая при этом объем основных средств лимитами, предусмотренными законом для юрлиц при УСН.

Источник: https://delen.ru/nyuansy-biznesa/lizing-pri-usn.html

Проводки по лизингу автомобиля у лизингополучателя

Отправить на почту

Бухгалтерские проводки по лизингу автомобиля у лизингополучателя имеют определенную специфику, присущую всем операциям по лизингу имущества. В этом материале рассмотрим подробно основные блоки проводок для лизингополучателя при различных условиях договора лизинга.

Лизинг: особенности учета для юридических лиц

Взять в лизинг автомобиль в настоящее время могут как физические, так и юридические лица. Но вот обязанность фиксировать операции с таким автомобилем в бухгалтерском и налоговом учете возникает только у юридических лиц.

https://www.youtube.com/watch?v=AiYM4ZWRzwI

Одновременно юридические лица могут воспользоваться определенными преференциями, которых нет у физлиц, в частности уменьшить налоговую базу по прибыли на лизинговые платежи и принять к вычету НДС, уплаченный лизингодателю. Важно помнить, что данные преференции применимы при общей системе налогообложения. Использование юрлицами спецрежимов характеризуется своими нюансами, например:

- при применении УСН «доходы» расходы на лизинг нельзя списать в уменьшение налоговой базы так же, как и другие расходы на ведение деятельности;

- при применении ЕНВД расчет налога к уплате тоже выполняется по определенным принципам, не включающим вычет из налоговой базы затрат на платежи по договору лизинга.

Далее в материале пойдет речь о бухучете лизинга автомобиля у юрлиц, находящихся на ОСНО. Вопросов налогового учета касаться не будем, поскольку в профессиональной литературе и публикациях имеются некоторые разночтения, связанные с тем, что законодательно вопросы учета лизинга в РФ не отрегулированы в полном объеме.

В подробностях вопросы разграничения бухгалтерских и налоговых проводок представлены в статьях:

Проводки у лизингополучателя, если автомобиль учитывается на его же балансе

В заключенном договоре на лизинг могут быть прописаны 2 варианта учета автомобиля: на балансе лизингодателя (далее для краткости будем называть его ЛД) и на балансе лизингополучателя (далее — ЛП). В отношении получаемого по лизингу авто действуют те же правила бухучета, что и для другого имущества в лизинге.

Любой договор лизинга содержит нюансы, относящиеся к возможности выкупа предмета договора и порядку формирования и уплаты его выкупной стоимости:

- автомобиль по окончании договора, как правило, переходит в собственность ЛП, но в некоторых случаях может и не переходить и возвращаться ЛД;

- стоимость выкупа может оплачиваться отдельно в установленный договором срок (обычно в конце договора лизинга), а может включаться в состав периодических платежей (ежемесячных или ежеквартальных).

Стандартные бухгалтерские проводки в случае, если ЛП принимает автомобиль на баланс, будут выглядеть так:

Источник: http://nanalog.ru/provodki-po-lizingu-avtomobilya-u-lizingopoluchatelya/

Учет лизинговых платежей в налоговом учете у лизингодателя проводки

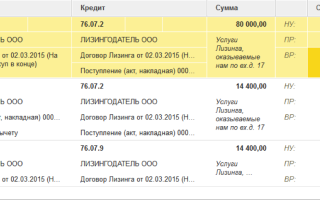

Лизинговое имущество учитывается на балансе лизингодателя Лизинговый платеж, внесенный под закупку лизингового оборудования в момент подписания договора, является выданным авансом. Поскольку реализации услуг финансовой аренды еще не произошло.

Для возникновения налогового расхода необходимо встречное прекращение обязательства.

Это произойдет, когда имущество будет получено в пользование (подписан акт приемки предмета лизинга) и оказаны текущие услуги по его аренде (что следует из договора или акта об оказании услуг).

Такое утверждение верно и для организаций, которые ведут налоговый учет по методу начисления (п. 14 ст. 270, п. 1 ст. 272 НК РФ), и для тех, кто применяет кассовый метод (п. 3 ст. 273 НК РФ). Выданный аванс признавайте в расходах равными долями в течение всего срока действия договора.

в налоговом учёте при передаче имущества в лизинг отражаются расходы в сумме 200 000 рублей (авансовый платёж, являющийся лизинговым платежом, амортизация не вычитается, т.к. в первом месяце при передаче имущества в лизинг она ещё не начисляется).

Бухгалтерский и налоговый учет лизинговых операций у лизингополучателя. примеры

Хотелось бы отметить, что в рамках договора лизинга услуги оказываются на протяжении всего договора и у фискальных органов нет основания оценивать соблюдение критериев пп.4 п.2 статьи 40 Налогового кодекса РФ о сопоставимости лизинговых платежей, т.

к. отдельные платежи не могут рассматриваться как отдельные сделки, а цена по договору лизинга должна анализироваться в совокупности по всем платежам договора. 2. Зачет аванса по договору лизинга производится равными платежами в течение всего срока лизинга.

Задолженность по лизинговым платежам» 9 000 Принят к вычету НДС по лизинговому платежу 68 «Расчеты по налогам и сборам» 19 9 000 ………… Списано лизинговое имущество с забалансового учета в связи с окончанием срока действия договора лизинга 001 «Основные средства» 3 540 000 Перечислена выкупная стоимость лизингового имущества 60 «Расчеты с поставщиками и подрядчиками» 51 34 220 Принято к учету лизинговое имущество по выкупной стоимости в составе МПЗ 10 «Материалы» 60 29 000 Учтен НДС с выкупной стоимости имущества 19 60 5 220 Принят к вычету НДС с выкупной стоимости 68 «Расчеты по налогам и сборам» 19 5 220 Проводки по лизингу, если имущество на балансе лизингополучателя: пример Представим бухгалтерский учет лизинга на балансе лизингополучателя (проводки) на рассмотренном выше примере, дополнив его информацией о том, что амортизация по лизинговому имуществу начисляется линейным способом.

Лизинг: проводки

А организации, которые применяют кассовый метод, не вправе относить начисленную амортизацию в налоговые расходы. Связано это с тем, что кассовый метод допускает амортизацию только оплаченного имущества, полученного в собственность (подп.

2 п. 3 ст. 273

НК РФ).

А поскольку лизинговое имущество может перейти в собственность лизингополучателя только по окончании действия договора и то только в том случае, если предусмотрен его выкуп, амортизировать полученный объект до этого момента нельзя (письмо Минфина России от 15 ноября 2006 г. № 03-03-04/1/761). Таким образом, организации, работающие по кассовому методу, на налоговые расходы должны относить все погашенные лизинговые платежи без их корректировки на начисленную амортизацию (подп.

10 п. 1 ст. 264 НК РФ).

Проводки по лизингу автомобиля у лизингополучателя

НДС с суммы лизингового платежа;Дебет 68 субсчет «Расчеты по НДС» Кредит 19– 3305 руб. – предъявлен к вычету входной НДС по лизинговым услугам;Дебет 60 субсчет «Расчеты за пользование предметом лизинга» Кредит 51– 21 667 руб.

– перечислен лизинговый платеж за текущий месяц. Бухгалтер «Мастера» ежемесячно в налоговом учете признавал в расходах сумму:– начисленной амортизации – 11 382 руб.;– лизинговых платежей за вычетом начисленной амортизации – 6980 руб.

(18 362 руб.

– 11 382 руб.).

Таким образом, общая сумма ежемесячных расходов, признаваемых в налоговом учете (18 362 руб.), равна сумме затрат, которая отражена в бухучете (18 362 руб.). Поэтому разниц по ПБУ 18/02 не возникает. НДС Услуги по передаче имущества в лизинг облагаются НДС (подп.

1 п. 1 ст. 146 НК РФ, письмо Минфина России от 3 августа 2011 г. № 03-07-08/247).

Бухгалтерский учет и типовые проводки по лизингу у лизингополучателя

Спишите расходы в виде лизинговых платежей при расчете единого налога после оказания услуг по лизингу и их оплаты (п. 2 ст. 346.17 НК РФ). Входной НДС, уплаченный в сумме лизинговых платежей, признанных в расходах, также отнесите в уменьшение налоговой базы (подп. 8 п. 1 ст. 346.16

Внимание

НК РФ).

Размер платежей подтвердите первичными документами, а также документами, свидетельствующими о ее перечислении лизингодателю (актами, платежными поручениями и т. д.) (ст. 346.24 НК РФ, п. 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н). ЕНВД Объектом обложения ЕНВД является вмененный доход (ст.

346.26 НК РФ). Поэтому на расчет налоговой базы расходы в виде лизинговых платежей не влияют.

Лизинг. учет у лизингополучателя

Важно

Поэтому общий размер лизинговых платежей не может быть меньше первоначальной стоимости имущества, которую должен возместить лизингополучатель. Если амортизация равна нулю, в расходах нужно учитывать лизинговые платежи в полном размере.

Такой подход изложен в письме Минфина России от 29 марта 2006 г. № 03-03-04/1/305. Вместе с тем, налогооблагаемую прибыль нельзя уменьшить на сумму, превышающую цену договора.

Также нельзя учитывать повторно одни и те же расходы по разным основаниям (п. 5 ст. 252 НК РФ). Следовательно, законодательство не предусматривает условий, когда в состав затрат можно включить суммы начисленной амортизации в размерах, превышающих лизинговые платежи.

Обратите внимание: эти правила действуют только для организаций, которые считают налог на прибыль по методу начисления.

Источник: http://tk-advokat.ru/2018/04/21/uchet-lizingovyh-platezhej-v-nalogovom-uchete-u-lizingodatelya-provodki/