Счет 90 в бухгалтерском учете: для чего он применяется, характеристика, примеры проводок

Основной целью работы любого хозяйствующего субъекта является получение прибыли, которая является основным финансовым результатом осуществляемой деятельности. Для того чтобы фиксировать полученные доходы и произведенные расходы, а также определять результат деятельности, применяется счет 90 в бухгалтерском учете.

Для чего применяется счет 90 в бухгалтерском учете

Для получения дохода субъекты бизнеса осуществляют расходы, которые в бухучете должны учитываться согласно действующим нормам ПБУ. Для учета доходов и расходов от основных видов деятельности применяется счет 90.

Здесь обобщаются отдельно сведения по каждому виду доходов и расходов в хронологическом порядке. Основным доходом считается выручка, которая поступает в компанию от реализации продукции, товаров, работ, услуг.

На этом счете следует отражать информацию о расходах, которые уже принесли компании доход. Также здесь осуществляется учет косвенных налогов, которые включаются в цену продукции, работ, услуг. Например, НДС, акцизы, и т. д.

В конце каждого месяца путем сопоставления оборотов по счету происходит определение финансового результата. Если превышение по данному счету идет по кредиту, значит компания получила положительный результат деятельности в виде прибыли.

бухпроффи

Внимание! Если по дебету — отрицательный, убыток. В конце года эти показатели формируют основной финансовый результат за год. Так как по завершении отчетного периода происходит списание финансового результата с данного счета, то он не должен иметь остатков.

Какие применяются субсчета 90 счета

План счетов бухгалтерского учета предполагает открытие на счете 90 следующих субсчетов:

- 90/1 «Выручка» – на нем учитывается основной доход компании, который может быть представлен либо выручкой от реализации, арендной платой, процентами, если осуществляемые эти виды деятельности признаются основными.

- 90/2 «Расходы» – отражаются осуществленные расходы, в результате которых компания получила доходы. Например, себестоимость готовой продукции, работ, услуг.

- 90/3 «НДС» – отражается информация о начисленном (исходящем) НДС, включаемом в стоимость реализуемых товаров, работ, услуг согласно выставленных счетов-фактур.

- 90/4 «Акцизы» – отражаются сведения о начисленных акцизах на продукцию согласно действующего законодательства. Эти суммы также в качестве надбавки включаются в цену товаров.

- 90/5 «Экспортные пошлины» – используется при внешнеэкономической деятельности, для отражения включаемых в цену пошлин.

- 90/6 «Общехозяйственные расходы» – применяется, когда учетная политика организации определяет метод списания этих расходов сразу на себестоимость, без предварительного распределения их по видам осуществляемой деятельности. Здесь осуществляется фиксирование расходов на управление по оказанным услугам, выполненным работам, и реализованной продукции.

- 90/7 «Коммерческие расходы» – применяется для обобщения информации расходов на продажу по реализованным товарам, работам услуг. Данный субсчет используется в торговых организациях.

- 90/9 «Прибыль (убыток) от основного вида деятельности» – предназначен для отражения информации о формировании промежуточных финансовых результатов по осуществляемому виду деятельности. Ежемесячно или ежеквартально осуществляется сопоставления оборотов по счету 90 с целью определения промежуточных финансовых результатов.

В соответствии с особенностями осуществляемой деятельности у этого счета могут быть открыты и иные субсчета. Этот момент фиксируется в учетной политике организации.

Кроме этого, на данных субсчетах открывается аналитический учет по каждому виду производимой продукции, осуществляемых услугах, выполняемых работах.

Также аналитика может организовываться в разрезе регионов продаж либо иных направлений, которые требуются для управления организацией и своевременного принятия решений.

бухпроффи

Важно! В конце года происходит закрытие счета 90, которое предполагает списание накопленных сумм оборотов по субсчетам счета на счет 90/9. Таким образом остаток по счету 90 на конец года будет равен нулю.

Характеристика счета

Для формирования данных по полученным доходам, а также произведенным затратам по обычной деятельности субъекта бизнеса применяется счет 90.

Этот счет отличается от многих других тем, что у него на начало либо конец отчетного периода отсутствует сальдо. Кроме этого, счет является активно-пассивным, поскольку при промежуточном подведении итогов он может содержать как дебетовое, так и кредитовое сальдо.

На счете 90 производится учет доходов и расходов по следующим видам деятельности:

- По реализации любой готовой продукции;

- По выполненным работам и услугам различного направления;

- По покупным изделиям, которые участвуют в комплектации готовой продукции;

- Для учета работ, связанных со строительством либо монтажом;

- По услугам перевозки;

- По услугам погрузки и разгрузки;

- При сдаче в аренду своего имущества, если это является основным источником дохода;

- При передаче прав на патенты на платной основе.

По дебету счета 90 отражается весь комплекс понесенных затрат по основной деятельности. Здесь указываются суммы себестоимости, начисленных налогов и т. д. По кредиту 90 счета отражается весь объем поступившей выручки по основной деятельности.

Корреспонденция счетов

С дебета счета 90 могут составляться проводки в кредит следующих счетов:

- Счет 11 — на стоимость реализованных животных, находившихся на откорме;

- Счет 20 — на себестоимость реализованных работ, услуг;

- Счет 21 — на себестоимость реализованных на сторону полуфабрикатов;

- Счет 23 — на себестоимость работ, услуг, оказанных вспомогательным производством;

- Счет 26 — на накопленные общехозяйственные расходы в их условно-постоянной части (без распределения по видам основных производств);

- Счет 29 — на себестоимость работ, услуг, оказанных обслуживающими производствами;

- Счет 40 — на отклонение фактической себестоимость продукции над плановой;

- Счет 41 — на стоимость реализованного покупного товара;

- Счет 42 — на суммы торговой наценки;

- Счет 43 — на себестоимость реализованной собственной продукции;

- Счет 44 — на накопленную сумму расходов, связанных с реализацией товаров;

- Счет 45 — на сумму себестоимости товаров, по которым была признана выручка;

- Счет 58 — на сумму погашенных либо проданных ценных бумаг;

- Счет 68 — на размер начисленных налогов и сборов;

- Счет 79 — на суммы затрат при внутрихозяйственных расчетах;

- Счет 99 — на сумму полученной прибыли при закрытии счета 90.

С кредита счета 90 могут оформляться проводки в дебет следующих счетов:

- Счет 45 — на стоимость принятых заказчиком этапов работ;

- Счет 50 — на сумму поступившей выручки наличными за отчетный период;

- Счет 51 – на сумму поступившей выручки на расчетный счет за отчетный период;

- Счет 52 – на сумму поступившей выручки в валюте за отчетный период;

- Счет 57 – на сумму поступившей выручки по квитанциям, переводам и т.д. за отчетный период;

- Счет 62 — на сумму товара, отгруженного покупателю;

- Счет 76 — на сумму оказанных работ, услуг прочим кредиторам;

- Счет 79 – на суммы выручки при внутрихозяйственных расчетах;

- Счет 98 — при наступлении момента признания дохода, ранее отнесенного на будущие периоды;

- Счет 99 – на сумму полученного убытка при закрытии счета 90.

Бухгалтерские проводки

Рассмотрим, в каких проводках принимает участие счет 90 продажи.

Продажа продукции, работ, услуг:

| Дебет | Кредит | Описание |

| 62/1 | 90/1 | Выполнена отгрузка товара покупателю |

| 76 | 90/1 | Отражена реализация прочему дебитору |

| 90/2 | 41, 43 | Произведено списание себестоимости реализованного товара |

| 90/3 | 68 | Произведено исчисление НДС с продажи |

| 50, 51 | 62/1 | Деньги за товар перечислены покупателем |

Как закрыть счет 90 в конце года:

| Дебет | Кредит | Описание |

| 90/1 | 90/9 | Списание выручки от основной деятельности |

| 90/9 | 90/2 | Списание себестоимости по основной деятельности |

| 90/9 | 90/3 | Списание начисленных сумм НДС |

| 90/9 | 90/4 | Списание начисленных сумм акцизов |

| 90/9 | 99 | Списана полученная прибыль при закрытии счета 90 |

| 99 | 90/9 | Списан полученный убыток при закрытии счета 90 |

Как определить финансовый результат деятельности компании

Определение промежуточного финансового результата должно производиться по истечении каждого месяца или иного периода, закрепленного в учетной политике. Например, малым предприятиям эту операцию разрешено выполнять один раз за квартал, либо вообще один раз за год.

В этот момент должно производиться сопоставление оборотов по субсчетам счета 90.

Финансовый результат определяется как разница между дебетовым и кредитовым оборотом за выбранный период и списывается на счет прибылей и убытков 99, при этом такая операция будет затрагивать только счет 90/9.

Остатки по остальным субсчетам будут сохраняться до конца года, когда будет производиться итоговое определение результата.

бухпроффи

Внимание! То есть, финансовый результат определяется путем вычитания из суммы выручки по счету 90/1 сумм, накопленных на субсчетах затрат 90/2-90/5.

Если по итогам вычислений получилось положительное значение, то будет свидетельствовать о получении прибыли за отчетный месяц. Если же результат отрицательный, это указывает на получение убытка от деятельности. После этого оформляется определение промежуточного результата при помощи проводки — Д 90/9 К 99 в случае прибыли, и Д 99 К 90/9 в случае убытка.

Субсчета 90 счета, за исключением 90/9, в течение года накапливают суммы выручки и произведенных затрат, а также суммы налогов. По завершении года итоговый результат по каждому из них списывается на субсчет 90/9 одной суммой. Поскольку в течение года с него списывались суммы финансового результата, при правильном закрытии остатка по счету 90 быть не должно.

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост!(1

Источник: https://buhproffi.ru/buhuchet/schet-90.html

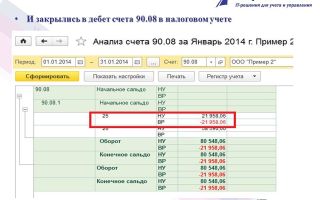

Счет 90 07 и 90 2 отличие

В итоге сальдо счета 90 на конец года обнулится и этот процесс закрытия является частью проводимой в конце каждого года реформации баланса. С 1 января счет открывается снова, с нуля. Пример 1 ООО «Калина» за год получило выручку 2 360 000руб., в т.ч. НДС 360 000руб. Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб. Проводки: Дт Кт Содержание операции Сумма, руб. 62 90.1 Отражение выручки 2 360 000 90.3 68 Отражение НДС 360 000 90.2 41 Списание себестоимости 850 000 90.2 44 Списание расходов на продажу 205 000 90.

9 99 Отражение результата от продаж (прибыль) 945 000 Закрытие года: Дт Кт Описание операции Сумма, руб.

Счет 90 в бухгалтерском учете

Это облегчит составление отчета о финансовых результатах в рамках заполнения строк «Коммерческие расходы» и «Управленческие расходы». При признании выручки в бухучете производится запись: Дт 62 Кт 90.1. Выручка признается при соблюдении условий, оговоренных в п.

12 ПБУ 9/99:

- фирма имеет юридически засвидетельствованное право на ее получение;

- она может быть исчислена в суммовом выражении;

- компания получила или получит оплату;

- был осуществлен переход права собственности;

- расходы, понесенные для получения выручки, могут быть исчислены в суммовом выражении.

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую. О взаимосвязи показателя выручки и баланса читайте в статье «Как отражается выручка в бухгалтерском балансе?».

ВниманиеКроме того, в дебет счета 90 списываются расходы, связанные с продажей, а также иные затраты, относимые непосредственно на счет учета продаж. Например, общехозяйственные расходы, которые могут рассматриваться как условно-постоянные в соответствии с Учетной политикой организации.

Поэтому по дебету счета 90 проводки могут быть еще и такие: Дебет счета 90 – Кредит счетов 26 «Общехозяйственные расходы», 44 «Расходы на продажу» Аналитический учет на счете 90 ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг.

Также, в зависимости от целей, аналитический учет может вестись по регионам продаж и другим направлениям. Закрытие счета 90 Синтетический счет 90 на конец месяца остатка иметь не должен. Поэтому в конце месяца составляются проводки по закрытию данного счета.

Для этого сопоставляется дебетовый и кредитовый оборот к счету 90.

Счет 90 в бухгалтерском учете (нюансы)

Проводки составляют после перехода права собственности на товар покупателю. Начисление НДС выполняется проводкой: Дт 90.03 Кт 68 «НДС».

Счет 90 «продажи» бухгалтерский учет и проводки

Он служит для сбора данных о доходах и расходах по основным видам деятельности организации. Согласно п. 5 ПБУ 9/99, утвержденного приказом Минфина РФ от 06.05.1999 № 32н, выручкой считаются поступления от продажи товаров, работ, услуг (ТРУ).

- 90/2 – для отражения себестоимости реализованных товаров (работ, услуг) по которым была признана на 90/01 выручка;

- 90/3 – для учета сумм НДС, которые должны будут поступить от покупателя;

- 90/4 – для отражения сумм акцизов, которые были включены в стоимость подакцизных товаров;

- 90/5 – для сбора информации о суммах экспортных пошлин;

- 90/6 – для учета общехозяйственных расходов тех организаций, в учетной политике которых указано производить списание расходов такого типа на счет 90;

- 90/7 – коммерческие расходы (для торговых предприятий);

- 90/9 – для формирования и отражения конечного результата от реализации товаров, работ или услуг за рассматриваемый месяц – прибыли или убытка.

Правила ведения аналитического учета всегда сводятся в первую очередь к учетной политике конкретного предприятия.

Счет 90-2 — себестоимость продаж

ВажноДанный вид деятельности приносит постоянный финансовый результат, который в сумме общего показателя занимает не менее 5-7%, при возможности предприятия заниматься любым, разрешенным с точки зрения закона, типом работ.

В качестве основного направления могут быть выделены:

- Выпуск различного вида продукции (товаров, полуфабрикатов, сырья и т. д.).

- Оказание определенного перечня услуг (связь, транспортные, коммунальные, бытовые и т. д.).

- Выполнение работ различной степени сложности на условиях подряда (непромышленного и промышленного характера).

90 счет служит для отражения сумм всех доходов по основному виду деятельности и расходов, связанных с ним.

Отражение в бухгалтерском учете Бухгалтерский счет 90 является синтетическим, активно-пассивным, в зависимости от применяемого в конкретной ситуации субсчета.

Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы».На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90: Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Закрытие 90 счета, проводки По итогам месяца на субсчете 90.9 формируется результат от продаж.

Анализ счета 90: продажа готовой продукции, товаров

В конце каждого месяца необходимо подсчитывать результат деятельности предприятия. Выполняется это предельно просто: кредитовые обороты по сч. 90.01 сравнивают с суммой дебетовых оборотов сч. 90.02–90.07. При положительной разнице говорят о формировании прибыли, при отрицательной – убытка.

Пример проведения контировок при определении финансового результата показан в таблице: Счет 90: проводки, составляемые в конце месяца Дт Кт Характеристика хозяйственной операции 90.01 90.09 Списана выручка за отчетный месяц 90.09 90.02 Закрыта сумма себестоимости реализованной продукции 90.09 90.03 Суммы НДС списаны в финансовый результат 90.09 90.

04 Закрыта сумма акцизов 90.09 99 Отражена прибыль предприятия за отчетный месяц 99 90.09 Отражен убыток от продаж за отчетный месяц Получается, что каждый из субсчетов (кроме 90.09) последовательно закрывается путем списания сумм в счет 90.09.

В течение года на счете аккумулируется финансовый результат основной деятельности предприятия.

Схема движений по аналитическим субсчетам счета 90 отражена в таблице: Основной деятельностью предприятия может быть:

- продажа готовой продукции и полуфабрикатов (собственного производства);

- услуги непроизводственного или производственного характера;

- продажа покупных товаров;

- строительные, монтажные, научно-исследовательские, геологоразведочные работы, и т. д.;

- аренда;

- транспортные услуги;

- перевозка пассажиров;

- другие.

Субсчета счета 90 Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

Источник: http://advokat-burilov.ru/schet-90-07-i-90-2-otlichie/

Бухгалтерский учет: 90 счет «Продажи»

Счет 90 «Продажи» используется для отображения всей информации, необходимой для определения финансовых итогов деятельности компании по обычным видам деятельности

Счет 90 в бухгалтерском учете используется юридическими лицами для сбора сведений по обычным видам деятельности компании, позволяющим определить финансовые итоги деятельности.

Здесь отображаются все поступившие доходы и понесенные издержки, напрямую связанные с обычными видами деятельности фирмы (реализация готовой продукции, товаров, полуфабрикатов, оказание услуги по сдаче помещений в аренду, транспортно-экспедиционные услуги и т. д.).

Счет 90 считается активно-пассивным. Для осуществления контроля над деятельностью и расчета финансового результата открываются дополнительные субсчета:

- 90.01. Выручка – поступления от покупателей за реализованные товары, выполненные работы, оказанные услуги. Субсчет пассивный: по кредиту отображается сумма полученной выручки в корреспонденции со счетом взаиморасчетов с покупателями.Примечание от автора! Согласно ПБУ при ведении бухгалтерского учета компания самостоятельно определяет, относятся ли появившиеся доходы к обычным видам деятельности или это прочие поступления.Выручка оприходуется в денежном выражении и равна поступившим активам от покупателя и (или) величине образовавшейся дебиторской задолженности (например, при неполной оплате товара или при реализации товаров, услуг в отсрочку платежа).Примечание от автора! Предусмотрен обособленный учет выручки по ОСН и по особым системам налогообложения.Для признания выручки должны быть выполнены следующие условия:есть подтверждение права фирмы получить данную выручку (наличие договора);можно определить полную сумму выручки;существует уверенность в получении компанией экономической выгоды от данной операции: получены активы в оплату или есть уверенность в их получении в будущем;право собственности на реализованную продукцию перешло покупателю (осуществлено выполнение работ и есть подтверждение, например, подписан акт);могут быть рассчитаны издержки, связанные с данной операцией.

- 90.02. Себестоимость продаж– активный субсчет. Операции по этому счету отображаются одновременно с оприходованием выручки в корреспонденции со счетами учета активов, реализованных покупателю (43,41,44,20 и т. д.).Для предприятий, занимающихся сельским хозяйством: при реализации продукции по Дт90 фиксируется плановая себестоимость продуктов в течение отчетного периода, а также полученная разница между плановой и фактической себестоимостью на конец года.Для продавцов розничной торговли и осуществляющих учет товаров в продажных ценах: в дебете сч.90 фиксируется учетная цена реализованной продукции. Одновременно с этим проводится сторнирование сумм предоставленных скидок (начисленных накидок на товар), которые относились к реализованным товарам в корреспонденции со сч.42.

Практический пример

ООО «Солнышко» закупило 30 телефонов у поставщика (закупочная стоимость товара составила 9,5 тыс. рублей за единицу, включая НДС) для последующей перепродажи. Бухгалтерский учет товаров ООО осуществляется в закупочных ценах. Цена реализации телефона – 11 тыс. руб. за шт. Данный товар закупался впервые и за месяц был полностью реализован.Отражение хозяйственных операций:Дт41 Кт60 – 241,5 тыс. рублей – поступление телефонов от поставщика.Дт19.03 Кт60 – 43,5 тыс. рублей – учет входного НДС.Дт50 Кт90.1– 330 тыс. руб. – получена выручка от продажи телефонов.Дт90.3 Кт68 – 50,3 тыс. руб. – НДС к уплате в ИФНС.Дт90.02 Кт41– 241,5 тыс. руб. – списание учетной стоимости проданных товаров.

АНАЛИЗ СЧ.90 Sнач Sнач 50,3241,5 330 291,8 330 Sкон. Sкон.38,2 Анализ 90 счета показал, что данной наценки достаточно для того, чтобы покрыть расходы и получить прибыль от продажи телефонов (Подробнее о расчете наценки в видео).

- 90.03. НДС: на данном субсчете фиксируется информация о налоге на добавленную стоимость, которую продавец должен получить от заказчика и впоследствии перечислить в ИФНС.Примечание от автора! При заполнении декларации по НДС и исчислении налога к уплате необходимо соблюдение следующего соответствия данных: 90.01*18/118 = 90.03 (при реализации товаров, работ, услуг по ставке 18%).

- 90.04. Для отражения информации о сумме акцизов, которая включена в цену реализованных активов.

- 90.05. Суммы пошлин по экспорту продукции.

- 90.09. Данный субсчет – исчисленный финансовый результат по обычным видам деятельности компании. Является активно-пассивным: дебетовое сальдо отражает убыток компании в текущем периоде, кредитовое – полученную прибыль.

Определение финансового результата

Информация на субсчетах для учета выручки, себестоимости, НДС и акцизов фиксируется накопительно в течение отчетного периода. Каждый месяц дебетовое сальдо (себестоимость, акцизы, НДС) сопоставляется кредитовому (выручка).

Полученный результат – финансовый итог деятельности – данные со всех субсчетов будут отражаться одной суммой на субсчете 90.09. В конце месяца (операция по закрытию) финансовый результат работы организации с субсчета 90.

09 переносится в дебет или кредит сч.99 соответственно.

Аналитический мониторинг

Аналитический мониторинг сч.90 бухгалтерского учета организовывается в компании по каждой разновидности товаров или услуг, реализованных в данном отчетном периоде (номенклатура организации). Также для более детального управленческого учета аналитика может проводиться по географии продаж, подразделениям компании и иным направлениям.

Нормативная база

Использование сч.90 для обобщения сведений, необходимых при расчете финансовых итогов работы предприятия по обычным видам деятельности, осуществляется в соответствии с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94 и другой законодательно утвержденной документацией (например, ПБУ 9/99 для определения выручки организации).

Ознакомиться с действующим планом счетов можно здесь.

Бухгалтерские проводки по основным хозяйственным операциям со сч.90

- Поступление средств от покупателя за проданную продукцию, работы, услуги:

Дт50 Кт90.01 – оплата наличными;

Дт51 Кт90.01 – через расчетный счет;

Дт52 Кт90.01 – поступления в валюте;

- Отображение выручки от реализации:

- Отображение себестоимости:

Дт90.02 Кт20 – себестоимость работ, услуг;

Дт90.02 Кт41 – учетная цена товаров.

- Сторнирование торговой наценки на предприятиях розничной торговли:

- НДС и акцизы, включенные в стоимость проданных товаров:

Дт90.03 Кт68 – НДС;

Дт90.04 Кт68 – акцизы.

- Финансовый результат по обычным видам деятельности:

Дт99 Кт90.09 – убыток;

Дт90.09 Кт99 – прибыль.

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Источник: http://MoneyMakerFactory.ru/articles/90-schet-prodaji/

Счет 90 «Продажи»

Каждая организация обязана ежемесячно подсчитывать свои доходы, расходы, а также полученную прибыль или убыток, и отражать эти данные на счетах бухгалтерского учета.

Всего для этих целей используется три счета — «Продажи», «Прочие доходы и расходы», «Прибыли и убытки» , то есть 90, 91 и 99 соответственно.

После закрытия каждого из них в конце года подсчитывается общий итог, в результате чего деятельность предприятия за 12 месяцев признается прибыльной или убыточной.

На данный момент нас интересует счет 90, предназначенный для отражения операций по реализации товаров, оказанию услуг, проведению работ, связанных с основной деятельностью организации.

Кроме того, это главный счет учета НДС , акцизов и экспортных пошлин, включенных в стоимость или начисленных с проданной продукции.

Он имеет ряд особенностей, которые будут подробно разобраны в данной статье.

Счет 90 «Продажи»: общая характеристика

Все доходы, признанные выручкой от обычных видов деятельности компании, учитываются на счете 90 «Продажи» согласно правилам бухгалтерского учета.

Его можно назвать достаточно сложным в связи с необходимостью открытия нескольких субсчетов, регулярно используемых бухгалтером для отражения тех или иных операций.

Ежемесячно в течение всего года на каждом из них накапливаются дебетовые и кредитовые обороты.

Сразу отметим отличительную особенность — закрывается весь он полностью только в конце года при подсчете конечного финансового результата. Промежуточные же итоги по субсчетам каждый месяц списываются на субсчет «Прибыль/убыток от продажи», а с началом нового месяца обороты по остальным субсчетам накапливаются заново.

Бухгалтерские операции отражаются как по дебету, так и по кредиту в зависимости от того, чем они являются для организации — доходами или расходами.

При этом важно, чтобы выручка была связана именно с основным видом деятельности компании.

Во всех остальных случаях используется счет «Прочие доходы и расходы», на котором отражаются какие-либо разовые результаты (например, результат от реализации основного средства).

Ведение бухгалтерского учета на счете 90 осуществляется в разрезе субсчетов, которых может быть открыто несколько. К основным относятся следующие:

- «Выручка» (90-1) — отражается доход от продажи продукции, товаров, услуг.

- «Себестоимость продаж» (90-2) — предназначен для учета себестоимости реализуемой продукции.

- «Налог на добавленную стоимость» (90-3) — здесь отражается размер НДС, который начислен с реализации.

- «Акцизы» (90-4) — необходим для учета акцизов, отнесенных на стоимость реализованной продукции, товаров.

- «Экспортные пошлины» (90-5) — учитываются пошлины, связанные с передаваемых товаров.

- «Прибыль от продаж или убыток» (90-9) — итоговый результат деятельности организации по окончании каждого месяца.

Доходы от реализации продукции, товаров и услуг отражаются по кредиту 90, а себестоимость и связанные с их приобретением затраты — по дебету. В первом случае используется субсчет 90-1, во втором — субсчета 90-2, -3, -4 и -5.

Субсчета в действии: бухгалтерские проводки по продажам

Разберем примеры использования каждого из них в целях бухгалтерского учета. Первым идет субсчет «Выручка». Когда происходит отгрузка товара/продукции покупателю, записывается проводка Дт 62 «Расчеты с заказчиками и покупателями» — Кт 90-1.

При этом непременно возникают расходы от реализации (в том числе, связанные с производством продукции — себестоимость, или с приобретением товара, подлежащего продаже), которые записываются на субсчет «Себестоимость продаж».

Для списания расходов на приобретение товаров используется проводка Дт 90-2 — Кт 41 «Товары», а для отражения расходов, сопутствующих реализации — Дт 90-2 — Кт 44 «Расходы на продажу».

Себестоимость производимой продукции списывается со счета 43 «Готовая продукция», отражается это проводкой «Дт 90-2 — Кт 43».

Если наша организация обязана начислять на реализуемые товары, услуги налог на добавленную стоимость, то он отражается по дебету 90-3 и записывается для бухгалтерского учета следующим образом: «Дт 90-3 — Кт 68 (НДС)».

Таким образом, определяется сумма НДС, который начислен и предназначен к получению от заказчика или покупателя. Аналогичным образом отражаются затраты, связанные с уплатой акцизов и экспортных пошлин.

Формирование результата от продаж по итогам месяца

Обороты по всем субсчетам подсчитываются в конце каждого календарного месяца, затем выводится финансовый результат. Он может быть и отрицательным, и положительным. Определяется это следующим образом:

- Считается сальдо по каждому субсчету — по кредиту 90-1, по дебету 90-2, -3, -4 и -5 (если они имели место).

- Далее складывается суммарный оборот по дебету счета 90, из которого вычитается оборот по кредиту. О прибыли или убытке можно говорить в зависимости от того, c каким знаком получилось значение (плюсом или минусом). В первом случае, если расходы превысили доходы, будет иметь место убыток, во втором — прибыль.

- Затем финансовый результат отражается с использованием субсчета 90-9 и по правилам бухгалтерского учета списывается на счет 99. Если получена прибыль, то используется проводка «Дт 90-9 — Кт 99 (Прибыли и убытки)», если убыток, то обратная запись — «Дт 99 — Кт 90-9». Это и будет закрывающей проводкой месяца.

В следующем месяце переносим соответствующее сальдо в каждый раздел вновь открытого счета «Продажи». Учет операций продолжается — и так ежемесячно до конца года.

Пример ведения бухгалтерского учета по счету 90

Допустим, в марте 2014 года компания ООО «Арт» произвела реализацию наборов для творчества, осуществив поставку двух партий. Себестоимость первой составила 50 тысяч рублей, а выручка — 80 тысяч. На эту суммы был начислен НДС в размере 12 203,40 рублей.

Стоимость изготовления второй партии — 70 тысяч рублей, а выручка по данной операции — 120 тысяч. Налог начислен в сумме 18 305,08 рублей.

Какую корреспонденцию составить по данным операциям в целях учета? Будут использоваться следующие бухгалтерские проводки:

- Дт 90-2 — Кт 43 — 50 000 рублей — списана себестоимость первой партии продукции, оправленной на реализацию;

- Дт 62 — Кт 90-1 — 80 000 рублей — отражается выручка от проданной первой партии товара;

- Дт 90-3 — Кт 68 — 12 203,40 рублей — на первую партию товара начислен НДС с реализации.

Аналогичными проводками отражаем 70 000 рублей — себестоимость второй партии наборов; 120 000 рублей — выручку по второй партии; 18 305,08 рублей — начисленный на вторую партию НДС.

Проводкой «Дт 90-9 — Кт 99» (49 500 рублей) показываем прибыль от осуществленной отгрузки за март.

Поясним приведенные выше записи. В течение марта были зафиксированы все продажи, начислен НДС по каждой проданной партии.

Затем по итогам месяца подсчитаны сальдо по счету 90 (в разрезе субсчетов, по дебету и кредиту) и получен финансовый результат, который списан на счет 99: (50 000 + 70 000) + (12 203,40 + 18 305,08) — (80 000 + 120 000) = — 49 491,52 рублей. Отрицательное значение говорит о том, что в марте имела место прибыль.

Подсчет годового финансового результата и полное закрытие счета

Окончание года означает для бухгалтера, что аккумулирующий счет 90 нужно привести к нулю. Для этого необходимо закрыть каждый субсчет, используя дебет или кредит 90-9. Происходит это таким образом:

- Обнуляем кредитовое сальдо 90-1. Для этого используем проводку «Дт 90-1 — Кт 90-9».

- Для приведения к нулю дебетового сальдо для 90-2 делаем запись «Дт 90-9 Кт 90-2».

- Аналогичным образом списываем Налог на добавленную стоимость, который был начислен по дебету 90-3. Проводка выглядит так: «Дт 90-9 Кт 90-3».

- Если имели место акцизы и пошлины, подсчитываем обороты по ним и относим на дебет субсчета 90-9.

- Подсчитываем итоговое сальдо на субсчете «Прибыль/убыток от продаж». В результате всех совершенных проводок оно должно быть равным нулю.

Счет 90 «Продажи» полностью закрыт. С первого месяца нового года он будет вновь открыт для учета операций по получению доходов от реализации в рамках деятельности компании.

Если при проверке в оборотно-сальдовой ведомости вы видите остатки на 90, то необходимо проверить правильность закрытия предыдущих периодов (месяц/ квартал). И в зависимости от программного обеспечения, на котором вы работаете, переформировать или пересчитать вручную закрывающие операции.

Эти проводки являются частью так называемой годовой реформации баланса, осуществляемой перед составлением итоговой отчетности.

Заключение

«Продажи» — очень важный и достаточно сложный счет, используемый в целях бухгалтерского учета доходов и расходов от реализации. Он аккумулирует все операции, связанные с отгрузками продукции и товаров, оказанием услуг и работ, если они являются основной деятельностью организации.

Помимо всего прочего, его разделы отражают начисленный НДС с реализации и другие налоги, относящиеся к передаваемой продукции.

Счет 90 нужно знать очень хорошо, чтобы в конечном итоге правильно подсчитать финансовый результат деятельности предприятия как по итогам года в целом, так и в разрезе каждого месяца.

Источник: http://CleverBuh.ru/buxgalterskij-i-nalogovij-uchet/schet-90-prodazhi/

Счет 90 в бухгалтерском учете

Счет «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Рассмотрим субсчета счета 90 и проводки по ним

На счете 90 в бухгалтерском учете отражаются выручка и себестоимость по:

- готовой продукции и полуфабрикатам собственного производства;

- работам и услугам промышленного и непромышленного характера;

- комплектующим изделиям;

- строительным, монтажным, проектно-изыскательским, геолого-разведочным, научно-исследовательским и т.п. работам;

- товарам;

- услугам по перевозке грузов и пассажиров;

- транспортно-экспедиционным и погрузочно-разгрузочным операциям;

- услугам связи;

- сдаче в аренду своих активов (если аренда — вид деятельности организации);

- предоставлению прав пользования изобретениями, промышленными образцами и другими видами интеллектуальной собственности (если это — вид деятельности организации);

- участию в уставных капиталах других организаций (если это — вид деятельности организации) и т.п.

Сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 и дебету счета 62 quot;Расчеты с покупателями и заказчикамиquot;.

Себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 quot;Готовая продукцияquot;, 41 quot;Товарыquot;, 44 quot;Расходы на продажуquot;, 20 quot;Основное производствоquot; и др. в дебет счета 90.

У производителей сельхозпродукции по кредиту счета 90 отражается выручка от продажи продукции (в корреспонденции со счетом 62 quot;Расчеты с покупателями и заказчикамиquot;), а по дебету — ее плановая себестоимость (в течение года, когда фактическая себестоимость не выявлена) и разница между плановой и фактической себестоимостью проданной продукции (в конце года). Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 (или сторнируются) в корреспонденции с теми счетами, на которых учитывалась эта продукция.

Если в организации розничной торговли учет товаров ведется по продажным ценам, то по кредиту счета 90 отражается продажная стоимость товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету — их учетная стоимость (в корреспонденции со счетом 41 quot;Товарыquot;) с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 quot;Торговая наценкаquot;).

Счет 90 субсчета

К счету 90 субсчета открываются для следующих целей:

На субсчете 90-1 quot;Выручкаquot; учитываются поступления активов, признаваемые выручкой.

На субсчете 90-2 quot;Себестоимость продажquot; учитывается себестоимость продаж, по которым на субсчете 90-1 quot;Выручкаquot; признана выручка.

На субсчете 90-3 quot;Налог на добавленную стоимостьquot; учитываются суммы НДС, причитающиеся к получению от покупателя (заказчика).

На субсчете 90-4 quot;Акцизыquot; учитываются суммы акцизов, включенных в цену проданной продукции. (КБК акцизы 2017)

Организации — плательщики экспортных пошлин могут открывать к счету 90 quot;Продажиquot; субсчет 90-5 quot;Экспортные пошлиныquot; для учета сумм экспортных пошлин.

Субсчет 90-9 quot;Прибыль / убыток от продажquot; предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Накопительно в течение отчетного года производятся записи по следующим субсчетам счета 90:

Финансовый результат (прибыль или убыток) от продаж за отчетный месяц определяется сопоставлением совокупного дебетового оборота по субсчетам 90-2 quot;Себестоимость продажquot;, 90-3 quot;Налог на добавленную стоимостьquot;, 90-4 quot;Акцизыquot; и кредитового оборота по субсчету 90-1 quot;Выручкаquot;. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 quot;Прибыль / убыток от продажquot; на счет 99 quot;Прибыли и убыткиquot;. Таким образом, синтетический счет 90 quot;Продажиquot; сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 (кроме субсчета 90-9 quot;Прибыль / убыток от продажquot;), закрываются внутренними записями на субсчет 90-9 quot;Прибыль / убыток от продажquot;.

Аналитический учет по счету 90 ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

Счет 90 в бухгалтерском учете корреспондирует:

Счет 90 проводки

Типовые проводки счета 90 в бухгалтерском учете:

Компания изготовила партию пластиковых стульев для летних кафе. Себестоимость изготовления — 50 тыс. рублей. Продукция была реализована, выручка составила 100 тыс. руб. На сумму выручки был начислен НДС 15254,24 руб.

Эти операции в бухгалтерском учете отразятся так:

Дебет 90-2 Кредит 43 (50000 руб.)

— списана себестоимость продукции;

Дебет 62 Кредит 90-1 (100000 руб.)

— отражена выручка по реализованному товару;

Дебет 90-3 Кредит 68 (15254,24 руб.)

— начислен НДС с реализации;

Дебет 90-9 Кредит 99 (50000 + 15254,24 — 100000 = -34745,76)

Источник: https://calypsocompany.ru/nalogi-i-vyplaty/schet-90-v-buxgalterskom-uchete

Счет 90 в бухгалтерском учете: субсчета и проводки

Счет «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Рассмотрим субсчета счета 90 и проводки по ним

На счете 90 в бухгалтерском учете отражаются выручка и себестоимость по:

- готовой продукции и полуфабрикатам собственного производства;

- работам и услугам промышленного и непромышленного характера;

- комплектующим изделиям;

- строительным, монтажным, проектно-изыскательским, геолого-разведочным, научно-исследовательским и т.п. работам;

- товарам;

- услугам по перевозке грузов и пассажиров;

- транспортно-экспедиционным и погрузочно-разгрузочным операциям;

- услугам связи;

- сдаче в аренду своих активов (если аренда — вид деятельности организации);

- предоставлению прав пользования изобретениями, промышленными образцами и другими видами интеллектуальной собственности (если это — вид деятельности организации);

- участию в уставных капиталах других организаций (если это — вид деятельности организации) и т.п.

Счет 90 в бухгалтерском учете

Сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками».

Себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др.

в дебет счета 90.

У производителей сельхозпродукции по кредиту счета 90 отражается выручка от продажи продукции (в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками»), а по дебету — ее плановая себестоимость (в течение года, когда фактическая себестоимость не выявлена) и разница между плановой и фактической себестоимостью проданной продукции (в конце года). Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 (или сторнируются) в корреспонденции с теми счетами, на которых учитывалась эта продукция.

Если в организации розничной торговли учет товаров ведется по продажным ценам, то по кредиту счета 90 отражается продажная стоимость товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету — их учетная стоимость (в корреспонденции со счетом 41 «Товары») с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 «Торговая наценка»).

Счет 90 субсчета

К счету 90 субсчета открываются для следующих целей:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль / убыток от продаж».

На субсчете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой.

На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка.

На субсчете 90-3 «Налог на добавленную стоимость» учитываются суммы НДС, причитающиеся к получению от покупателя (заказчика).

На субсчете 90-4 «Акцизы» учитываются суммы акцизов, включенных в цену проданной продукции. (КБК акцизы 2017)

Организации — плательщики экспортных пошлин могут открывать к счету 90 «Продажи» субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин.

Субсчет 90-9 «Прибыль / убыток от продаж» предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Накопительно в течение отчетного года производятся записи по следующим субсчетам счета 90:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-4 «Акцизы».

Финансовый результат (прибыль или убыток) от продаж за отчетный месяц определяется сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка». Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 (кроме субсчета 90-9 «Прибыль / убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль / убыток от продаж».

Аналитический учет по счету 90 ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

Счет 90 проводки

Типовые проводки счета 90 в бухгалтерском учете:

| 62 | 90-1 | Признана выручка от реализации продукции | Счет-фактура, товарная накладная |

| 90-2 | 20,26,41,42,43,44, 45 | Списана себестоимость реализации | Калькуляция себестоимости |

| 90-3 | 68 | Начислен НДС от реализации | Счет-фактура |

| 90-4 | 68 | Начислены акцизы от реализации | Счет-фактура |

Источник: https://www.gazeta-unp.ru/articles/3990-schet-90-v-buhgalterskom-uchete

Что содержит и как ведется 90-й счет бухгалтерского учета — Юридический справочник бизнеса

Бухгалтерский счет 90 – это спецсчет, используемый для отражения и анализа полученных доходов предприятия и его расходов. Счет 90 достаточно сложный, имеет множество статей доходов и затрат, которые учитываются по отдельным субсчетам. Остатки по счету 90 определяют финансовый результат деятельности компании – полученную прибыль или убытки.

https://www.youtube.com/watch?v=WqJRaltXqAA

Основная функция счета – сбор данных о совокупности доходов и расходов, связанных с производственно-реализационным процессом. Без сбора и обобщения этой информации ведение учета финансовых результатов было бы крайне затруднительным.

Увеличение доходов отражается по кредиту, а расходов – по дебету. Таким образом, кредитовые обороты отражают общую сумму финансов, полученных от реализации товаров, выполнения работ или оказания услуг, а дебетовые обороты показывают совокупность затрат, направленных на производственный и реализационный процессы.

Данные, которые накапливаются на счету 90, списываются по итогам каждого месяца.

Субсчета 90-го счета

Правильная систематизация доходов и затрат упрощает составление отчетности о финансовых результатах организации. Учет бухгалтерских операций, как правило, осуществляется по нескольким основным субсчетам, которые отражены в таблице.

| Счет | Субсчет | Наименование |

| 90 | 1 | Учет активов в виде выручки |

| 90 | 2 | Себестоимость продаж |

| 90 | 3 | Учет сумм НДС |

| 90 | 4 | Отражение сумм акцизов |

| 90 | 5 | Экспортные пошлины |

| 90 | 6 | Учет общехозяйственных расходов для организаций, учетной политикой которых предусмотрено списание подобных расходов на счет 90 |

| 90 | 7 | Коммерческие расходы (для торговых организаций) |

| 90 | 9 | Прибыль или убыток от продаж |

Субсчет 90.1 требует отдельного пояснения. К выручке относятся не только поступления от реализации товаров (работ или услуг). Выручкой также считается прибыль от предоставления имущества в аренду, предоставления интеллектуальной собственности в пользование другим лицам и т.д.

Для признания выручки организация должна иметь юридическое право на ее получение. Кроме того, должен быть осуществлен переход права собственности. Если данные условия не соблюдены, полученная оплата должна отражаться как кредиторская задолженность, а не как погашение дебиторской.

Предложенные в таблице номера могут быть изменены в соответствии с требованиями организации к бухгалтерскому учету.

Особенности аналитического учета по счету 90

Аналитический учет зависит от учетной политики организации. Учет может вестись отдельно по каждой группе реализуемых товаров (работ или услуг) или по каждому региону ведения реализационной деятельности.

Сам 90-й счет в конце каждого месяца не имеет сальдо.

А на субсчетах образовываются остатки:

- субсчет 90.1 имеет исключительно кредитовое сальдо;

- субсчета 90.02-90.07 имеют дебетовое сальдо;

- субсчет 90.

9 может иметь как кредитовое, так и дебетовое сальдо, в зависимости от образовавшегося финансового результата.

Обороты со всех субсчетов 90.02-90.07 списываются в дебет 90.

09 при образовании убытка за отчетный месяц, в кредит 90.09 – при образовании прибыли за этот же период.

По итогам года все субсчета счета 90 (за исключением субсчета 90.09) подлежат закрытию и списанию на счет 90.09. Это удобно, поскольку сведения по каждому субсчету соответствуют графам отчета о полученных прибылях и убытках по всем статьям.

Нюансы при проведении проводок по счету 90

Отражение сумм выручки в бухгалтерском учете сопровождается составлением проводок.

Операция проводится сразу же после того, как заказчиком были приняты выполненные работы или услуги, либо после перехода к нему права собственности на товар. Как правило, соответствующее право образовывается в момент отгрузки товара или при передаче результатов выполненных работ.

Проводки, которые характеризуют признание предприятием полученной выручки, составляются следующим образом: Дт 62 Кт 90.

01 (на сумму поступивших финансов, а также на сумму каждого дня просрочки, исчисляемую в процентах, в случае отсрочки платежа).

В конце каждого месяца информация о накопленной сумме выручки списывается в кредит субсчета 90.09, кроме того данные отражаются в оборотно-сальдовой ведомости.

За признанием выручки следует списание себестоимости производимой продукции на финансовый результат. На субсчете 90.02 аккумулируется информация о производственных и реализационных затратах на категории товаров (работ или услуг), которые взяты на учет на счету 90.01. Субсчет 90.02 обычно корреспондируется со счетами 20, 43 и 45. Проводки при этом выглядят так: Дт 90.02 Кт 20, 43, 45.

После признания выручки и выполнения списания себестоимости продукции происходит начисление НДС и акцизов. Начисление налога на добавленную стоимость выполняется проводкой Дт 90.03 Кт 68, акцизов – проводкой Дт 90.04 Кт 68.

Закрытие 90-го счета по итогам года

Особенностью счета 90 является то, что он полностью закрывается только в конце года. После того, как подсчитывается финансовый результат деятельности фирмы по итогам декабря, субсчета 90-го счета закрываются.

Проводки при этом составляются точно так же, как и при списании средств в конце каждого месяца: Дт 90.01 Кт 90.09, Дт 90.09 Кт 90.02-90.07.

Исходя из полученной информации, анализируется общий финансовый результат предприятия за год.

По итогам сделанных записей выполняется закрытие 90-го счета. Обороты по кредиту и дебету по всем субсчетам являются равными, а итоговое сальдо приравнивается к нулю.

В новом году открытие субсчетов с нулевым сальдо производится заново. Учет финансовых операций начинается с нуля.

Источник: http://bizjurist.com/buhuchet/90-schet.html