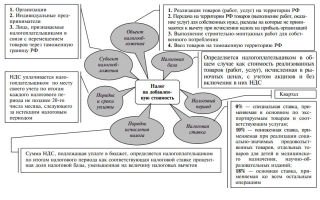

Что отражаем в строке 1220 баланса: Налог на добавленную стоимость по приобретенным ценностям

Коротко:

- Назначение статьи: отображение сведений об остатке входного НДС по приобретенным товарам, работам или услугам, непринятому к вычету в отчетном году (или не списанному на счета учета затрат в ряде случаев).

- Номер строки в балансе: 1220.

- Номер счета согласно плану счетов: Дебетовый остаток по сч.19.

Согласно законодательству, организации-плательщики НДС могут принять к вычету суммы входного налога по приобретенным товарно-материальным ценностям, полученным услугам и выполненным работам в суммах, включенных поставщиками-налогоплательщиками НДС в стоимость данного товара (данный налог должны уплачивать в бюджет РФ поставщики).

Для предъявления входного налога к вычету и уменьшения налога, начисленного к уплате, необходимо одновременное выполнение основных условий:

- приобретенные ТМЦ, работы или услуги в дальнейшем предназначены для деятельности фирмы, облагаемой налогом на добавленную стоимость. Например, покупка товаров для их дальнейшей перепродажи, закупка сырья для производства готовой продукции с целью ее последующей реализации и т.д.;

- приобретенные ТМЦ, полученные услуги или работы приняты к учету компании, их стоимость отображена у покупателя;

- правильное оформление первичной документации (счет-фактуры, УПД с выделением в отдельную строку суммы налога).

Примечание от автора! При заполнении налоговой декларации дополнительно прикрепляется информация из книги покупок и книги продаж, в ИФНС в автоматическом режиме происходит сверка взаимодействия контрагентов, и при обнаружении несоответствий данных в книге покупок покупателя и книге продаж поставщика контролирующие органы имеют право запросить разъяснения по данному вопросу, вычет может быть аннулирован.

В большинстве случаев сч.19 на конец отчетного периода полностью обнуляется и строка 1220 бухгалтерского баланса не заполняется. Однако могут возникать ситуации, когда на сч.19 аккумулируется дебетовое сальдо:

- допущенные ошибки в предъявленной счет-фактуре или ее отсутствие;

- вычет может быть осуществлен в пределах трех лет за датой принятия приобретенных товарно-материальных ценностей, работ или услуг к учету, поэтому предприятие может принять решение о переносе вычета на последующие периоды;

- экспортные операции по сырью (вычет налога может быть предъявлен только после полного подтверждения факта экспортной сделки);

- в случаях, когда покупаемые материалы используются в длительном производственном процессе, налог может быть принят к вычету только после отгрузки конечного продукта заказчику.

Примечание от автора! Дебетовое сальдо сч.

19 может также формироваться при оплате нормированных издержек по расчету налога на прибыль (данные издержки не могут быть единовременно включены в расчет налоговой базы, соответственно, уменьшается сумма НДС, которую можно принять к вычету). Остатки на конец отчетного года можно отнести в состав прочих расходов, так как данные суммы налога нельзя будет принять к вычету в будущих периодах.

Строка 1220 –оборотные активы компании: здесь отображается остаток входного налога по приобретенным ТМЦ, который не был принят к вычету в отчетном году по определенным причинам, но право на вычет у предприятия переносится на последующие периоды.

Примечание от автора! При наличии большого дебетового сальдо на сч.19 фирма должна произвести детализацию строки 1220, например, добавив дополнительные строки.

Итоговый показатель в бухгалтерском учете должен отражаться как конечный дебетовый остаток счета 19.В бухгалтерской отчетности отображается информация по состоянию на текущий период, 31 декабря предыдущего года, на 31 декабря года, предшествующего предыдущему. Сравнение показателей предыдущих лет должно осуществляться комплексно с анализом причин возникновения остатка входного НДС.

Практические примеры по учетуНДС по приобретенным ценностям

Пример 1

ПАО «Солнышко» приобрело 20.12.2017г. партию вентиляторов на сумму 200000 рублей (в т.ч. НДС 18% 30508,47) для дальнейшей перепродажи.

Хозяйственные операции в бухгалтерском учете ПАО

Дт41 Кт60

169,5 тыс.руб. – оприходованы товары без учета НДС.

Дт19 Кт60

30508,47 рублей – учтен входной НДС от продавца.

Дт60 Кт51

200 тыс.руб. – перечислены денежные средства продавцу.

В связи с ошибками бухгалтерского отдела поставщика счет-фактура не был выставлен в течение 5 календарных дней с момента отгрузки, поэтому сумма НДС осталась на сч.19 в конце отчетного года и была занесена в строку 1220 бухгалтерского баланса.

После проверки данных продавец выставил счет фактуру, и НДС был принят к вычету уже в следующем периоде.

Бухгалтер составила следующую проводку:

Дт68 Кт19

30508,47 руб. – принятие к вычету входного налога на основании полученной счет-фактуры.

Пример 2

ООО «Кактус» закупило инкубаторы для оптовой продажи. Общая стоимость заявки – 350000 рублей (в т.ч. НДС 18% 53389,83). Оплата за товар пока не осуществлялась.

Хозяйственные операции

Дт41 Кт60

296,6 тыс.руб. – оприходованы товары.

Дт19 Кт60

53389,83 рублей – принят входной НДС.

В ходе анализа спроса ООО приняло решение о переводе части партии в розничный магазин, деятельность в котором на ЕНВД. Был осуществлен перевод партии стоимостью 100000 рублей (в т.ч. НДС 18% — 15254,24руб.).

Так как деятельность по ЕНВД не облагается НДС, то принять к вычету сумму входного налога нельзя. К вычету принимается только НДС по деятельности, облагаемой налогом:

Дт68 Кт19

38135,59 руб. – принят к вычету.

Дт9.2 Кт19

15254,24 руб. – НДС по ЕНВД включен в состав прочих издержек.

Нормативная база

Источник: http://MoneyMakerFactory.ru/spravochnik/nalog-na-dobavlennuyu-stoimost/

Как уменьшить НДС: схема, оплата, вычеты, документы, процедура

Налоговое бремя на бюджет компании часто заставляет руководство предприятия задумываться об оптимизации налогов, в том числе даже такого как НДС. Конечно, будет правильно принимать к действию только те варианты, которые имеют законное основание. Давайте узнаем сегодня, можно ли и как уменьшить налог НДС не нарушая закон, а также о том, уменьшает ли восстановленный НДС налог на прибыль.

Можно ли снизить сумму налога

Когда говорят об уменьшении НДС в первую очередь на ум приходят незаконные и мало законные методы обналичивания денег через фирмы однодневки или офшорные зоны. Есть достаточно надежные схемы, но они тоже представляют угрозу для подобных нарушителей. Но кроме всего этого есть и вполне официальные способы сокращения НДС. Они:

- Менее эффективные, чем мошенничество.

- Но при планомерном и правильном применении способны значительно уменьшить выплаты в бюджет.

Схема того, как можно законно уменьшить начисленный НДС к уплате в бюджет (оптимизация), рассмотрена ниже.

Схемы законного снижения НДС рассмотрены специалистом в этом видеоролике:

Как уменьшить НДС к уплате в бюджет

Когда компания или ИП проводит мероприятия с целью оптимизации НДС, она хочет достигнуть:

- Минимизации при начислении налога.

- Уменьшения налоговых платежей.

- Отсрочка сроков выплат по НДС.

Для этого можно применить несколько различные легальные способы.

Замена договора покупки агентским

Этот метод хорошо работает, когда компания, находящаяся на одной из упрощенных систем налогообложения, работает с плательщиками НДС.

Схема следующая:

- Компания на УСН получила от плательщика НДС товар по цене N рублей + НДС (18%).

- Затем она заключает с покупателем агентский договор (договор комиссии), по которому передает тот же товар на реализацию по цене (N+НДС) рублей.

- В договоре величина НДС обозначена как агентское вознаграждение.

- При том выставляет счет-фактуру на эту же сумму.

- А вот покупатель в счете-фактуре, выставляемой продавцу указывает размер агентского соглашения, которое равно величине НДС (либо величину собственной наценки).

- В результате компания-поставщик на УСН заплатит налог только с этой суммы (156-ая статья НК РФ).

При этом важно соблюдать правильность и последовательность оформления документов, иначе НДС придется заплатить со всей суммы сделки.

Теперь узнаем, как уменьшить вычеты по НДС для компании или ИП.

Уменьшение вычетов

Еще одним законным способом снижения налога являются вычеты по НДС. Ими может воспользоваться лишь компании, работающие по ОСНО. Нормативной основой этому служит 171-ая статья НК.

Особенности метода:

- Данный метод – уменьшение налогооблагаемой базы.

- Компания должна платить НДС со всей «уходящей» продукции.

- Одно из условий – отсутствие налоговых льгот у поставщиков. Все они должны платить НДС.

- К вычету относят НДС на покупные товары и материалы.

- Суммы НДС должны отображаться в счетах-фактурах и других первичных документах.

А теперь узнаем, как уменьшить ввозной НДС.

Ввозной НДС

Для компаний, занимающихся импортом в РФ, важным фактором является оптимизация ввозного НДС. Для этого должны выполняться условия (статья 171 НК):

- Товары или материалы должны продаваться или применяться на облагаемых НДС операциях.

- НДС к вычету обычно принимается в том же квартале, когда поступления были оприходованы на складской учет компании.

- Своевременная подача таможенной декларации.

Подтверждают право на вычет документы:

Налог к уплате текущего периода

В текущем периоде НДС можно уменьшить посредством оформления договора займа. Схема в этом случае такая:

- Покупатель заключает договор с продавцом о займе и предоставляет его.

- Затем по договору о поставке продавец отгружает товар без предоплаты.

- Завершается сделка взаимозачетом.

Хотя ничего противозаконного в этом нет, но для того чтобы у налоговой не возникло вопросов необходимо:

- Указать в договоре приемлемую нейтральную цель займа.

- Сумма займа должна немного отличаться от стоимости товара.

- Сроки по договору займа по договору продажи не должны совпадать.

Налог после окончания квартала

В 145-ой статье НК РФ есть указание на освобождение компании от уплаты НДС, если ее доходы за квартал оказались меньше миллиона рублей. Подобная льгота предоставляется на год после обращения в местную службу ФНС. В обращение входят:

- Заявление.

- Выписка из баланса компании.

- Выкопировка из книги регистрации входящих и исходящих счетов-фактур.

- Выписки из книги продаж, доходов и расходов.

В этом случае при увеличении прибыли в течение года, льгота автоматически теряется. О том, как еще уменьшить прибыль не трогая НДС, читайте ниже.

Другие варианты

Есть еще несколько вариантов уменьшения выплат по НДС.

Можно ли уменьшить налог на прибыль и НДС при аренде помещения без регистрации договора в Юстиции, расскажет данный видеоролик:

Перечисление задатка

Так как задаток не облагается налогом (об этом говорит НК), то при его помощи можно уменьшить облагаемую налогом сумму сделки и, следовательно, и НДС. Схема в этом случае работает следующим образом:

- Выданный аванс оформляется документально как задаток на покупку материалов.

- Это является законным основанием для невнесения данной суммы в базу налогообложения.

- Полная сумма сделки указывается лишь по факту ее завершения в акте выполненных работ.

Оптимизация НДС, уменьшающая его, по транспортным расходам, рассмотрена ниже.

Оптимизация НДС по транспортным расходам

Актуально для компаний с 10% ставкой НДС. Так как НДС на транспорт всегда составляет 18% (153-я статья НК), компании с более низкими ставками, для уменьшения налога могут включать затраты на транспортировку в стоимость товара. Тогда НДС на эти услуги будет тоже 10%. Необходимое условие:

- Не выделять траты на транспорт отдельной строкой. Сумма должна быть общей.

Отсрочка перехода товара в собственность

Не позволяя хотя бы частично уменьшить НДС, при помощи этого способа можно отсрочить его выплату. Для этого в договор вносится пункт о полном переходе прав собственности к покупателю только после завершения сделки.

Это позволит не включать платежи в налоговую базу, пока не пройдет последняя платежка или не будет подписан акт о завершении работ. Если контракт длительный, то выплата НДС может задержаться на один или два налоговых периода.

Как проверить начисления НДС самостоятельно, вы можете прочитать в спецматериале.

О том, как уменьшить НДС не уменьшая прибыль, расскажет видео ниже:

? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, , Google Plus или .

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/nds/kak-umenshit.html

Блог бухгалтера-практика и юриста-аналитика

Как известно, декларация по НДС сдается не позднее 20-го числа месяца, следующего за отчетным кварталом. Когда же необходимо начинать составлять декларацию или, как говорят бухгалтеры, “собирать НДС”? Вариантов, на самом деле, всего два.

Если вы не заинтересованы в оптимизации налогообложения, то подготовка отчета по НДС может быть начата и 19-го числа; при этом под оптимизацией я понимаю правильное распределение во времени уплачиваемых в бюджет налогов, а не преступные методы их снижения.

Если же вы не хотите платить в бюджет раньше, чем это разрешено законодательством, то подготовка отчета должна начинаться, как минимум, за неделю до окончания квартала.

Речь идет о том, что мы можем «прикинуть» (примерно посчитать) НДС, который необходимо будет уплатить в бюджет по итогам квартала, ДО окончания отчетного квартала.

Рассмотрим, как это реализовать на практике.

Проводя в любой бухгалтерской программе первичные документы, мы формируем проводки. В итоге на любой текущий момент времени мы можем получить оборотно-сальдовую ведомость с итогами по счетам (пока оставим в стороне вопрос о достоверности текущих данных). На анализе оборотно-сальдовой ведомости мы и можем построить прогноз.

Учитывая специфику своей организации, проанализируем счета, которые способны повлиять на сальдо счета 68/»НДС». При этом будем исходить из того факта, что используемая нами бухгалтерская программа при проведении соответствующих документов начисляет НДС, который мы должны уплатить исходя из специфики нашей хозяйственной деятельности (т.е. кредитовый оборот по счету 68/”НДС” уже сформирован).

Счет 19 будет уменьшать кредитовое сальдо по счету 68/»НДС» (так как мы строим прогноз, а не подготавливаем отчет, нам пока не важно, все ли счета-фактуры имеются в наличии).

Счет 76/»НДС по полученным авансам» также будет уменьшать кредитовое сальдо по счету 68/»НДС» в части зачтенных при реализации авансов покупателей. Следовательно, необходимо убедиться, что сделаны все необходимые проводки, а именно: проверить, что выполняется равенство:

СКК 76/»НДС по полученным авансам» = (СКК 62/»авансы полученные») / 1,18 * 0,18

(здесь и далее используется ставка НДС 18%).

Если равенство не выполняется, необходимо сравнить эти счета и выявить те остатки по счету 76/»НДС по полученным авансам», которых быть не должно.

Для этого в 1С удобно использовать отчет “Анализ субконто” по субконто “Контрагенты”: по каждому из контрагентов, имеющих остатки по счету 76/»НДС по полученным авансам», должно выполняться равенство, указанное выше.

Таким образом, уже из оборотно-сальдовой ведомости, без дополнительных проводок, мы может примерно посчитать сумму НДС, которая будет уменьшать НДС к уплате в бюджет:

СКК 68/”НДС” — СКД 19 — (СКД 76/”НДС по полученным авансам” — (СКК 62/»авансы полученные») / 1,18 * 0,18).

Полученную сумму анализируем: насколько она нас устраивает.

https://www.youtube.com/watch?v=IC7ThmPtDug

Если сумма для нас вполне приемлемая, успокаиваемся и делаем в нужные сроки отчет.

Если сумма вызывает желание ее уменьшить — продолжаем наши изыскания: попробуем максимально использовать право на вычеты, предоставленное законодательством.

Для начала попробуем выявить “резервы” уменьшения налога в бюджет. В этом нам поможет, опять же, оборотно-сальдовая ведомость.

Организации уплачивают в бюджет НДС, исчисленный по факту реализации товаров/работ/услуг и полученных предоплат, за минусом НДС, уплаченный поставщикам за приобретенные товары, работы, услуги.

Причем к вычету может быть поставлен не только НДС по полученным ценностям (работам, услугам), но и НДС, перечисленный поставщикам в составе авансов и предоплат.

Соответственно, необходимо проанализировать имеющиеся в оборотно-сальдовой ведомости предоплаты поставщикам — счет 60/”авансы выданные”.

По каждому перечисленному авансу необходимо уточнить у сотрудника, с чьей подачи был перечислен аванс, будет ли закрыт аванс до конца квартала. В случае получения положительного ответа можно смело записывать сумму НДС в уменьшение кредитового сальдо по счету 68/”НДС”.

Если ответ отрицательный, надо заставить сотрудника попросить у поставщика счет-фактуру на выданный аванс.

При этом необходимо убедиться, что в договоре или счете есть условие о необходимости перечисления аванса, в противном случае — требовать внесения соответствующего пункта в договор или счет.

Таким образом, окончательная формула для прогноза НДС, подлежащего уплате в бюджет по итогам квартала, будет выглядеть следующим образом:

СКК 68/”НДС” — СКД 19 — (СКД 76/”НДС по полученным авансам” — (СКК 62/»авансы полученные») / 1,18 * 0,18) — (СКД 60/”авансы выданные” (в части тех авансов, которые будут закрыты до конца квартала))/ 1,18 * 0,18 — (СКД 60/”авансы выданные” (в части тех, по которым поставщиками предоставлены или обещаны счета-фактуры))/ 1,18 * 0,18.

Также не следует забывать, что НДС по авансам полученным подлежит уплате в бюджет. Поэтому надо стараться не допускать получения авансов и предоплат в последние дни квартала.

Один из самых сложных вопросов в работе любого бухгалтера — как заставить сотрудников других отделов, ему прямо не подчиняющихся, сделать то, что этим сотрудникам не понятно и не нужно (как им кажется).

В случае с НДС, например, добиться от поставщика получения счета-фактуры на аванс и внесения в договор или счет условия о предоплате, или договориться с покупателем о перечислении аванса не в последние дни квартала, а в первые дни следующего месяца.

Ответ очень простой: как и в ситуации с НДС, так и в любом другом случае надо показать, какие налоговые последствия будут у организации при невыполнении вашего требования.

Например, сказать, что по состоянию на “сейчас” сумма НДС, которую будет необходимо уплатить в бюджет, составляет столько-то, если же будут предоставлены требуемые документы, то эта сумма составит столько-то.

Если сам сотрудник не проникнется важностью полученной информации, можно то же самое продемонстрировать в кабинете руководителя в присутствии этого сотрудника. Проверено — способ действует в большинстве случаев! А если и не подействует, то, по крайней мере, руководитель не сможет Вас укорить, что Вы не сделали все возможное для уменьшения оттока денег с расчетного счета организации.

Налоговый учет по НДС — миф или реальность?

Формирование декларации по НДС в 1С. Часть 1, Часть 2, Часть 3

Договор в валюте, оплата в рублях

Источник: http://buhcase.ru/arifmeticheskij-prognoz-po-nds.html

Начисление НДС с полученных авансов в «1С:Бухгалтерия 8 ред. 2.0». Исправляем ошибки, уменьшаем налог — Простые решения

21 Апреля 2012 0:00

// НДС

Закончилась очередная отчетная компания по НДС. Пришлось исправлять много ошибок в учете, составлять много деклараций. Как всегда, большинство ошибок бухгалтеров связано с неправильным начислением НДС с полученных авансов.

Давайте вкратце вспомним, каким образом полученный аванс от покупателя влияет на НДС:

При получении оплаты либо частичной оплаты (далее — аванса) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав налогоплательщик обязан начислить НДС с этого аванса к уплате в бюджет, а также выписать счет фактуру в течении 5 дней со дня получения аванса.

Суммы налога, исчисленные налогоплательщиком с сумм авансов, полученных в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав подлежат вычету. Вычеты производятся на основании отгрузки соответствующих товаров (выполнения работ, оказания услуг).

Более подробные материалы можно найти, например, на ИТС.

Каким же образом мы выписываем счета-фактуры на полученные авансы? Возможны два варианта:

1. Предоплата по договору обусловлена договором, и покупатель хочет (а также имеет право) принять к вычету НДС с перечисленной предоплаты

В этом случае необходимо тщательно следить за состоянием взаиморасчетов с покупателем, однозначно определять принадлежность платежа к авансу в момент регистрации документа «Поступление на расчетный счет». Будет полезным просить покупателя точно указывать сумму аванса в назначении платежа.

Такой пристальный контроль необходим в виду того, что:

- в этой ситуации счет-фактура выписывается пользователем самостоятельно на основании документа «Поступление на расчетный счет» и распечатывается в двух экземплярах

- сумма аванса определяется исходя из настройки «Погашение задолженности» документа «Поступление на расчетный счет». Если установлен способ «Автоматически», то погашение задолженностей будет происходить, исходя из текущих остатков счета 62.01 (условимся, что мы используем счет 62.01 для учета задолженностей покупателей, а 62.02 для учета авансов) по методу ФИФО. После закрытия всех задолженностей остаток платежа переносится на счет 62.02, и именно на эту сумму остатка будет выписан счет-фактура на аванс.

Следовательно, перед тем как зарегистрировать счет-фактуру на аванс, необходимо быть уверенным в том, что последовательность взаиморасчетов с контрагентом актуальна.

В этом случае целесообразно использовать специальную обработку «Регистрация счетов-фактур на аванс», которая автоматически создаст счета-фактуры на все незакрытые авансы по установленным правилам выписки*.

*Порядок выписки счетов-фактур на полученные авансы устанавливается в учетной политике организаций (Предприятие — Учетная политика — Учетная политика организаций — закладка «НДС»), а также в договоре с контрагентом.

Кстати, очень советуем, не пренебрегать последней нормой закона и выписывать счета-фактуры на все авансы, незачтенные до конца дня.

Один наш знакомый бухгалтер перепечатывал книги покупок и продаж с 2011 года, из-за того, что выписывал на авансы незачтенные в течение 5 дней.

Самое важное ограничение этого способа – перед регистрацией счетов-фактур на аванс мы должны быть уверены, что:

- последовательность расчетов с покупателями актуальна,

- выверены дублирующиеся контрагенты и договоры,

- все остатки задолженностей находятся на 62.01,

- все остатки авансов находятся на 62.02,

- на 62.02 нет остатков, по которым аванс уже должен был закрыться,

- в случае изменений взаиморасчетов в том периоде, за который уже была выполнена обработка «Регистрация счетов-фактур на аванс», необходимо перезапустить.

1. Восстановление последовательности расчетов с покупателями

В конфигурации «Бухгалтерия предприятия» нет отдельной обработки для восстановления последовательности расчетов, поэтому перед тем как начать работу с ежеквартальными регламентными операциями по НДС, необходимо перепровести все документы за квартал и разобраться со всеми ошибками, выданными при перепроведении. В общем случае, в каждой организации должен быть разработан регламент по перепроведению документов и установке даты запрета редактирования, но это уже тема отдельной самостоятельной статьи.

Эта тема тоже достаточно обширна и выверкой задвоенных контрагентов, конечно, лучше заниматься не во время составления отчетности, а постоянно, в соответствии с разработанными регламентами. Некоторые моменты можно почерпнуть из статьи «Эффективная работа со справочником контрагентов», а поиска задвоенных элементов справочников использовать специальные универсальные обработки.

Для проверки остатков счета 62 можно воспользоваться отчетом «Оборотно-сальдовая ведомость» с настройкой «Развернутое сальдо» и «По субсчетам».

Обращу внимание, что очень многие бухгалтера при анализе остатков счета 62 не включают настройку «Развернутое сальдо» и отключают группировку по документам расчетов с контрагентами и видят примерно следующую картину (Рисунок 1).

Рисунок 1 – Проверка счета 62 без развернутого сальдо и документов расчетов

Смотря на данную таблицу, бухгалтер делает следующие выводы: на начало года в оборотно-сальдовой ведомости есть «минуса», но в течение периода они выровнялись, и на конец квартала остатки верные – все остатки 62.01 дебетовые, 62.02 — кредитовые.

Посмотрим на тот же самый отчет с включенной настройкой развернутого сальдо (Рисунок 2).

Рисунок 2 – Проверка счета 62 с настройкой развернутого сальдо

Мы видим, что на самом деле сумму 7 507,81 по контрагенту «Покупатель 5» на счете 62.01 программа считает незакрытым авансом. Точно такая же ситуация с суммой 2 600 по контрагенту «Покупатель 8».

А сумму 60 000 на счете 62.02 по контрагенту «Покупатель 8» программа, наоборот, считает непогашенной задолженностью.

Рассмотрим эту ситуацию подробнее, развернув обороты по контрагенту «Покупатель 8» по документам расчетов (Рисунок 3).

Рисунок 3 – Оборот 62.02 по контрагенту «Покупатель 8» по документам расчетов

Мы видим, что дебетовый оборот по документу «Поступление на расчетный счет 15 от 31.01.12» ошибочен, так как по этому документу не было остатка аванса (не было кредита). Для исправления данной ошибки достаточно расшифровать оборот карточкой счета, найти сделавший неправильный оборот документ и перепровести его.

Порядок исправления выявленных ошибочных движений и остатков во взаиморасчетах достоин отдельной полноценной статьи. В рамках данной статьи ограничимся тем, что закрытие авансов и задолженностей должно проходить обязательно с учетом документов расчетов. Отключать группировку «документы расчетов с контрагентом» при анализе взаиморасчетов — распространенная и значительная ошибка.

В итоге, после всех исправлений должна получиться следующая картина: остатки 62.01 – только в дебете 62 счета, остатки 62.02 – только в кредите (рисунок 4).

Рисунок 4 – ОСВ по счету 62 с развернутым сальдо по субсчетам

4. Проверка незакрытых (незачтенных) авансов

Общая суть проверки незакрытых авансов в том, что при условии выполнения предыдущего пункта нам достаточно убрать настройку «По субсчетам» и проверить, нет ли одновременных остатков по дебету и кредиту у одного контаргента/договора в целом на счете 62. Группировку по документам расчетов можно отключить (Рисунок 5).

Рисунок 5 – ОСВ по счету 62 с развернутым сальдо

Анализируя данный отчет, мы видим, что у «Покупатель 2» по договору «№…0109774-02» одновременно «висит» и задолженность 1 810 444, и аванс 168 721,20.

Данная ситуация говорит о том, что авансы по этому договору зачтены некорректно.

Если не исправить данную ошибку, то при автоматической регистрации счетов-фактур на аванс на кредитовый остаток в размере 168 721,20 будет выписан счет-фактура на аванс и начислен НДС.

Аналогичная ситуация с контрагентом «Покупателем 8». Все выявленные отчетом проблемы обязательны к исправлению!

Отдельно рассмотрим контрагента «Покупатель 7».

В целом, по контрагенту мы видим, что есть и кредитовый, и дебетовый остаток на счете 62, но при детализации по договорам понятно, что дебетовый остаток – на «договоре подряда 32», а кредитовый – на «договоре подряда 33».

Такая ситуация действительно может быть. Мы должны обратить на нее внимание, но исправлять в данном случае ничего не будем.

После исправления всех незачтённых авансов картина в отчете изменится следующим образом (Рисунок 6).

Рисунок 6 – ОСВ по счету 62 с развернутым сальдо после исправлений

5. Регистрация счетов-фактур на аванс

Наконец, когда мы уверены, что:

- последовательность расчетов с покупателями актуальна,

- выверены дублирующиеся контрагенты и договора,

- все остатки задолженностей находятся на 62.01,

- все остатки авансов находятся на 62.02,

- на 62.02 нет остатков, по которым аванс уже должен был закрыться,

Только теперь мы можем воспользоваться автоматической выпиской счетов-фактур на авансы (Продажа – Ведение книги продаж – Регистрация счетов фактур на аванс).

Документ «Счет-фактура выданный» с признаком «На аванс» регистрирует следующие движения в системе:

— Бухгалтерскую проводку Дт76.АВ Кт 68.02 на сумму НДС с аванса

— Запись в регистр «НДС продажи» – именно на основании данных этого регистра формируется отчет «Книга продаж».

Повторюсь, в случае изменений взаиморасчетов в том периоде, за который уже была выполнена обработка «Регистрация счетов-фактур на аванс», необходимо перевыполнить обработку, причем, в программе реализована возможность не перенумеровывать ранее сформированные документы (это важно, если мы уже распечатали ранее выписанные счета-фактуры).

Ранее начисленные суммы НДС с авансов подлежат вычету в том периоде, в котором произошел зачет аванса (дебетовый оборот по счету 62.02).

Для регистрации вычета НДС с авансов полученных необходимо создать документ «Формирование записей книги покупок» (Покупка – Ведение книги покупок – Формирование записей книги покупок) и заполнить закладку «Вычет НДС с полученных авансов».

Документ «Формирование записей книги покупок» регистрирует следующие движения по НДС с полученных авансов в системе:

— Бухгалтерская проводка Дт 68.02 Кт 76.АВ – на сумму НДС зачтенных в этом периоде авансов

— Запись в регистр «НДС Покупки» – именно на основании данных этого регистра формируется отчет «Книга покупок».

7. Сопоставление остатков 62.02 и 76.АВ

Если НДС с полученных авансов был исчислен верно, а также был верно принят к вычету НДС с зачтенных авансов, то кредитовый остаток 62.02 * ставку НДС должен быть равен дебетовому остатку 76.АВ.

Для сопоставления остатков 62.02 и 76.АВ можно воспользоваться отчетом «Оборотно-сальдовая ведомость» по каждому из счетов и сравнить суммы остатков 76.

АВ с теми, которые получаются при ручном расчете НДС на основании счета 62.02.

НДС с авансов в 1С это достаточно непростая тема, практически 90% всех организаций имеют проблемы с учетом НДС по авансам, что легко проверяется развернутым сальдо и сопоставлением счетов 62 и 76.

Не стесняйтесь, обратитесь к нам за помощью и мы поможем вам наладить учет НДС с авансов, поправить все ошибки, пересдать НДС за прошлые периоды, мы действительно имеем огромный опыт в исправлении ошибок НДС. Напишите нам на info@1eska.ru и мы обязательно вам поможем.

Кстати, нашей компанией разработан специализированный отчет, помогающий сопоставить остатки счетов 62.02 и 76.АВ. Для приобретения отчета необходимо обратиться на электронный адрес info@1eska.ru

—

Мордвин Сергей, «Простые решения»,

Специалист-консультант, преподаватель ЦСО

Оставьте заявку на электронную почту info@1eska.ru с темой: «Хочу исправить ошибки НДС» и мы приведем ваш НДС в чувства!

Закажи Супер-договор, реши все проблемы!

Источник: http://1eska.ru/projects/publications/nds/nachislenie-nds-s-poluchennykh-avansov-v-1s-bukhgalteriya-8-red-2-0-ispravlyaem-oshibki-umenshaem-na/

Счет учета входящего НДС

Одними из важнейших как для бухгалтера, так и для всей организации являются счета бухгалтерского учета, связанные с расчетами по НДС. От правильности отнесения отдельных его сумм к начислению и списанию зависит конечная величина налога к уплате, которая определяется при заполнении налоговой декларации по итогам работы в каждом квартале.

Размер НДС для перечисления в бюджет может быть уменьшен на величину налога, принятого к зачету. Для его учета используется счет 19, обобщающий информацию о размере НДС по приобретенным ценностям, выставленный поставщиками.

Этот счет весьма интересный.

С одной стороны, его можно рассмотреть как дебиторскую задолженность, ведь используется он при расчетах с поставщиками для выделения из общей стоимости полученных товаров, принятых работ/услуг суммы НДС к возмещению.

С другой — как дополнительный, регулирующий счет, так как он позволяет возместить стоимость налога, уплаченного поставщику, из бюджета (при определенных условиях). Знать его нужно хорошо, чтобы грамотно применять в целях бухгалтерского учета. Данная статья поможет вам лучше познакомиться с этим важным и нужным счетом.

Общая информация по счету 19

Предназначается этот счет для отражения в целях бухгалтерского учета информации по выставленным поставщиками/отраженным в расчетных документах суммам налога на добавленную стоимость.

Эта величина подлежит уплате покупателем вместе со стоимостью поставленных ему товаров, принятых работ и услуг.

В то же время при завершении каждого налогового периода данная величина может послужить уменьшению общего размера НДС, предназначенного для перечисления в бюджет.

Бухгалтерские проводки для начисления и списания НДС по приобретенным ценностям

Отражение уплаченных или предназначенных к уплате сумм НДС производится по дебету 19 счета в корреспонденции со счетами для учета расчетов. По кредиту осуществляется списание накопленных сумм, как правило, в паре со сч. 68-2 (предназначен для расчетов с бюджетом). Делаются следующие записи:

- Дт 19 — Кт 60 — отражение сумм поступившего ндс в расчетах с поставщиками и подрядчиками;

- Дт 19 — Кт 76 — с разными кредиторами и дебиторами.

- Дт «счета учета материальных ценностей, услуг» — Кт 60, 76 — стоимость поступивших материалов, услуг.

Далее происходит списание входящих сумм на 68 счет. Запись проводки выглядит так: Дт 68-2 — Кт 19. По итогам налогового периода величина НДС к перечислению в бюджет будет уменьшена на сумму, накопленную на сч.

19, с учетом факта оплаты и оприходования услуг и материальных ценностей. Здесь стоит отметить, что подача декларации по налогу на добавленную стоимость с первого января 2014 года осуществляется только в электронном виде.

Отчитываться через Интернет придется всем компаниям на основании закона №134-ФЗ от 28 июня 2013 г.

Особенности возмещения налога из бюджета

Уплаченный в рамках стоимости приобретенных товаров налог возмещается компании в случае, если купленные товары или полученные услуги использовались в процессе основной деятельности предприятия и только для операций, которые подлежат обложению НДС (НК РФ, п. 4 ст. 170). В противном случае он либо полностью включается в стоимость товаров, либо распределяется между облагаемыми и необлагаемыми налогом операциями.

Однако с января 2014 года вступили в силу новые положения-правила. Согласно им выставление счетов-фактур обязательно только в случае, если данная операция облагается НДС, или же если компания освобождена от уплаты этого налога (ст. 145 НК РФ).

Именно поэтому рекомендуется вести бухгалтерский учет в разрезе отдельно открытых субсчетов. Кроме того, специальные с/счета используются для обособления расчетов по нормированным расходам.

В случае превышения организацией законодательно утвержденных норм по расходам, НДС по ним к вычету не принимается (НК РФ, п. 7 ст. 171).

Что касается непосредственно налоговой декларации, то для облегчения ее заполнения учет налога на добавленную стоимость к зачету ведется в соответствии с ее строками на отдельных субсчетах. Рассмотрим их подробнее.

Счет 19 в разрезе субсчетов

[goo_mid]

Учет величины входящего НДС на сч. 19 ведется отдельно по приобретению:

- основных средств, в том числе требующих монтажа;

- товаров, работ, услуг, необходимых для строительных и монтажных работ, производимых для собственного потребления;

- товаров, купленных для последующей перепродажи.

Отражаются они соответственно на субсчетах 19-1 (для основных средств), 19-2 (для нематериальных активов), 19-3 (для материально-производственных ресурсов) и других.

Эти три с/счета являются основными и регулярно используются в целях бухгалтерского учета.

Помимо этого, на указанном счете отдельными строками учитываются суммы НДС по командировочным, рекламным расходам и представительские затраты.

Если рассматривать бухгалтерские проводки по отражению входящих сумм налога, в разрезе субсчетов, то они будут записаны так:

- Дт 19-1 — Кт 60 -выделена сумма НДС, учтенного по купленным ОС для осуществления налогооблагаемой деятельности.

- Дт 19-2 — Кт 60 — аналогично для приобретенных НМА.

- Дт 19-3 — Кт 60 — то же по МПЗ.

Когда налог принимается к вычету на основании счетов-фактур, осуществляется запись проводки:

- Дт 68 — Кт 19-1 (2, 3) — предъявлен НДС к вычету по оприходованным и оплаченным ОС, НМА и МПЗ.

НДС по приобретенным ценностям и производственные расходы компании

Размер налога на добавленнeю стоимость по приобретенным для производственной деятельности материальным запасам включается в расходы предприятия, что отражается на бухгалтерских счетах с помощью такой проводки:

- Дт 20 (23, 29) — Кт 19-3 — списание сумм налога по приобретенным МПЗ, используемым в производстве продукции, не подлежащей обложению НДС. Здесь в корреспонденции со сч. 19 используются счета основного, а также дополнительных/обслуживающих производств.

Также расходы могут списываться на другие счета компании, в том числе 25, 26, 44, если это общехозяйственные или общепроизводственные расходы или если товары подлежали перепродаже (счет 44). Они корреспондируют с 19 сч. по дебету: «Дт 25, 26, 44 — Кт 19».

Общее правило: если размер налога на доб. стоимость (согласно нормам НК РФ) не подлежит возвращению из бюджета, то он отражается на счетах учета материальных ценностей, затрат, других расходов.

Пример учета НДС при расчетах с поставщиками и принятие его к вычету: проводки с пояснениями

Разберем ситуацию, когда компания в течение марта 2014 года приобретала у поставщика продукцию и перепродавала ее своим заказчикам. Партия была закуплена и реализована в полном объеме.

Затраты на покупку составили 12 000 рублей, из которых 1 830,51 рублей составил НДС. Величина налога была выделена из стоимости товара и отнесена на счет 19.

В учете эту операцию отражают две бухгалтерские проводки:

- Дт 41 — Кт 60 — 10 169,49 рублей — учтена стоимость приобретенных товаров;

- Дт 19 — Кт 60 — 1 830,51 рублей — отражен входящий НДС в связи с покупкой партии товара.

В конце отчетного периода 2014 года организация списывает сумму налога на счет 68, пользуясь своим правом по уменьшению задолженности перед бюджетом. Производится запись проводки:

- Дт 68 — Кт 19 — 1 830,51 рублей — сумма перенесена на дебет счета расчетов с бюджетом для снижения размера начисленного налога.

В том же месяце 2014 года компания продает товар своим покупателям по цене в 1,5 раза больше закупочной (18 тысяч рублей). Отражают операцию следующие проводки:

- Дт 90-2 — Кт 41 (10 169,49 рублей) — отражена себестоимость проданной продукции;

- Дт 62 — Кт 90-1 (18 000 рублей) — учтена задолженность покупателя перед компанией (с учетом суммы НДС, равной 2745,76 рублей);

- Д 90-3 — К 68 (2 745,76) — выделяется величина НДС для начисления в бюджет.

Затем определяем финансовый результат от сделки, считая разницу между дебетовыми и кредитовыми оборотами по счету «Продажи»: 10169,49 + 2745,76 — 18000 = — 5 084,75 рублей. Знак минус означает, что имела место прибыль. Переносим её на счет 99 «Прибыль и убытки»:

- Дт 90-9 — Кт 99 (5 084,75 рублей) — прибыль с мартовских продаж 2014 года.

В результате на сч. 68 у нас сформировалась сумма НДС для перечисления в бюджет. Определяется она как разница между кредитом и дебетом (суммам к начислению и к зачету):

2 745,76 — 1 830,51 = 915,25 рубля — налог для перечисления в бюджет, сформировавшийся в результате мартовских продаж 2014 года.

В данном примере мы рассмотрели, каким образом происходит отражение расчетов по НДС в целях бухгалтерского учета и определение величины суммы, которая будет перечислена в бюджет.

Заключение

Счет 19 может показаться достаточно сложным для понимания, однако научиться его правильно использовать очень важно. Бухгалтеры его любят, ведь этот счет, можно сказать, экономит финансовые средства организации. Он позволяет учитывать и возмещать часть налога на добавленную стоимость из бюджета, уменьшая тем самым размер НДС, предназначенный для уплаты.

Источник: http://CleverBuh.ru/buxgalterskij-i-nalogovij-uchet/schet-ucheta-vxodyashhego-nds/

Счет 19 в бухгалтерском учете: Налог на добавленную стоимость по приобретенным ценностям

Счет 19 бухгалтерского учета — это активный счет «Налог на добавленную стоимость по приобретенным ценностям», предназначен для отражения сумм налога, уплаченных по приобретенным ТМЦ. Рассмотрим типовые проводки и примеры операций по 19 счету.

Счет 19 в бухгалтерском учете

Счета, связанные с расчетами по НДС, являются одними из важнейших в учете. Суммы, обобщаемые на нем, используются для уменьшения величины налога к уплате.

На этом счете покупатель отражает суммы НДС, уплаченные вместе с оплатой поставленного товара, услуги, работы. Сумма НДС включается продавцом в сумму товара и выделяется в счет-фактуре отдельной строчкой.

В бухучете начисление НДС описывается проводкой Дт 19 — Кт 60 (76). Списание со счета производится, как правило, в паре со счетом 68 Расчеты по налогам, эти величины отражаются в книге покупок и формируют общую сумму вычета по НДС.

Типовые корреспонденции 19 счета

Вычет НДС отражается типовой проводкой Дт 68 (НДС) — Кт 19.

Ниже в таблице приведены типовые проводки по счету 19:

Условия получения вычета по НДС

Вычетом НДС называется уменьшение величины исчисленного к уплате налога на величину предъявленного поставщиками. Чтобы предприятие получило вычет налога, необходимо соблюдение условий ст. 172 НК РФ:

- принятие к учету купленных товаров;

- назначение приобретаемых товаров — в облагаемой НДС деятельности;

- наличие документов, подтверждающих уплату НДС — для этого сумма НДС выделяется отдельной строчкой;

- по импортируемым товарам НДС должен быть уплачен на таможне.

Получите 267 видеоуроков по 1С бесплатно:

Организация на ОСН, использующая освобождение от уплаты НДС, не имеет и права на его вычет. Соответственно, ей необходимо включать входящий НДС в стоимость приобретенных ТМЦ и услуг.

Какой НДС возможно принять к вычету

- Суммы, уплаченные поставщику товаров (услуг или работ).

- НДС, заплаченный фирмой на таможне при ввозе товара.

- НДС, уплаченный в бюджет, если товар был возвращен покупателем.

- НДС с авансов покупателей при расторжении договора и возврате аванса покупателю.

- НДС, предъявленный подрядными организациями при капитальном строительстве, монтаже и сборке ОС, и при их демонтаже.

- НДС по поставкам для проведения СМР.

- НДС, уплаченный при выполнении СМР для нужд организации.

- НДС по командировкам и представительским расходам.

- НДС, уплаченный в бюджет налоговыми агентами.

- Суммы НДС, восстановленного акционером, внесшим некоторое имущество как вклад в уставный капитал.

- Уплаченный НДС по не подтвержденным в срок экспортным операциям, если подтверждающие документы получены позже.

- Суммы налога, откорректированные в случае уменьшения «задним числом» стоимости проданного товара.

Когда НДС не принимается к вычету

НДС может быть списан на затраты в целях исчисления налога на прибыль, если организация является:

- страховой компанией;

- негосударственным пенсионным фондом;

- ИП, и т. д.

Для списания НДС на расходы организации необходимо:

- Применение УСН, патентной системы налогообложения или ЕНВД.

- Освобождение от уплаты НДС при применении основной системы налогообложения.

Счет списания определяется в зависимости от того, включается ли налог в себестоимость, либо в прочие расходы.

НДС включается в стоимость приобретенных ТМЦ в случаях:

- приобретения для необлагаемой деятельности;

- реализации вне территории РФ;

- организация-приобретатель — неплательщик НДС;

- для деятельности, не признаваемой реализацией.

Если уплата НДС не подтверждена входящими документами, например, отсутствует или неправильно заполнен СФ, то вычет НДС неправомерен.

Операции с применением 19 счета

Пример 1. Принятие НДС к вычету

Бухгалтер отражает операцию следующими проводками по 19 счету:

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 08 | 60 | Отражение поступления ОС | 190 000 | Накладная, акт |

| 19 | 60 | Отражение НДС входящего (200 000 * 18%) | 34 200 | Счет-фактура |

| 68 | 19 | Отражение НДС к вычету | 34 200 | Книга покупок |

Пример 2. НДС, включаемый в стоимость

Этот входящий НДС компания не может принять к вычету, следовательно, эти суммы будут включены в стоимость приобретения.

Бухгалтер «Ванды» записывает операцию следующими проводками по 19 счету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 10 | 60 | Отражено поступление материалов (112 100 — 17 100) | 95 000 | Накладная |

| 19 | 60 | Отражен входящий НДС | 17 100 | Счет-фактура |

| 10 | 19 | НДС входящий включен в стоимость материалов | 17 100 | Бухгалтерская справка |

Пример 3. Списание НДС на расходы

Эта операция отражается с помощью проводок:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60 | Отражение приобретения товара (94 400 — 14 400) | 80 000 | Накладная, акт |

| 19 | 60 | Отражение входящего НДС | 14 400 | Счет-фактура поставщика |

| 91 | 19 | Отражение списания входящего НДС | 14 400 | Бухгалтерская справка |

Источник: https://BuhSpravka46.ru/buhgalterskiy-plan-schetov/schet-19-v-buhgalterskom-uchete-nalog-na-dobavlennuyu-stoimost-po-priobretennyim-tsennostyam.html