Сведения о бенефициарном владельце — образец заполнения

Где используется понятие бенефициарного владельца

В чем отличие бенефициарного владельца от выгодоприобретателя

Кто и для чего выявляет бенефициаров, как сведения о бенефициарных владельцах предоставляются через ФНС РФ

Какие сведения должен содержать список бенефициарных владельцев

Обязанности юридических лиц по закону № 115-ФЗ

Где используется понятие бенефициарного владельца

Законодатель не первый год предпринимает меры, направленные на реализацию возможности привлечения к имущественной ответственности не только юрлица, но и физических лиц, в интересах которых оно действует и совершает сделки. В нашей статье мы рассмотрим, когда, каким образом и в каком виде формируются сведения о бенефициарных владельцах, которые обязано представлять юрлицо.

Наряду с этим понятием, введенным законом «О противодействии легализации…» от 07.08.2001 № 115-ФЗ (далее — закон № 115-ФЗ), «поднятию корпоративной вуали» способствуют разные системы норм:

Особенность каждого из понятий такого рода — его строго целевое (телеологическое) наполнение, которое определяется законом. Из этого вытекает, что аффилированность или подконтрольность лица, если они доказаны, имеют значение для определения бенефициарности только при соответствии полученной информации закону № 115-ФЗ.

Бенефициарный владелец, таким образом, устанавливается только по закону № 115-ФЗ. Его нужно отличать от выгодоприобретателя.

В чем отличие бенефициарного владельца от выгодоприобретателя

Этимологически термины «бенефициар» и «выгодоприобретатель» практически тождественны, т. к. бенефит — это также выгода, а бенефициар — тот, кто ее получает. Но в законе № 115-ФЗ эти 2 термина содержательно различны:

- Бенефициарный владелец — это физлицо, которое определяется исходя из его возможности прямо или косвенно контролировать действия проверяемого лица на документально подтвержденном основании. Это может быть владение более 25% уставного капитала или иной способ влиять на принимаемые решения.

- Выгодоприобретатель — физлицо или юрлицо, которое является получателем дохода от операции, проводимой лицом. Это может быть принципал по агентскому договору или иной субъект, в данном случае возможность контролирующего воздействия не рассматривается. Его особая характеристика — то, что он извлекает выгоду из действий проверяемого лица только по конкретной проводимой операции, а не от всей его деятельности (см. информационное сообщение о типовых вопросах…, опубликованное на сайте Росфинмониторинга).

Из приведенных понятий видно, что они могут пересекаться, одно и то же лицо может выполнять одновременно 2 роли по отношению к проверяемому.

Кто и для чего выявляет бенефициаров, как сведения о бенефициарных владельцах предоставляются через ФНС РФ

Цели получения информации о бенефициарах определяются назначением норм закона № 115-ФЗ — противодействие вводу в законный оборот денежных средств, полученных преступным способом. Это вытекает из понятия легализации (ст. 3 закона № 115-ФЗ).

Своих бенефициарных владельцев обязано выявлять каждое юридическое лицо на основании ст. 6.1 закона № 115-ФЗ. Кроме того, эти сведения собирают банки и другие организации (подп. 2 п. 1 ст. 7 закона № 115-ФЗ).

В обязательном порядке сведения подлежат представлению по запросам в уполномоченные органы, к числу которых в первую очередь относятся ФНС РФ и специально созданный государственный орган — Росфинмониторинг, образованный Указом Президента РФ от 13.06.2012 № 808.

Источник: https://rusjurist.ru/yuridicheskie_lica/svedeniya_o_beneficiarnom_vladelce_obrazec_zapolneniya/

Сведения о бенефициарных владельцах юридического лица – образец

Согласно стат. 3 Закона № 115-ФЗ от 07.08.01 г. (далее – Закон) понятие бенефициарный владелец обозначает физлицо, фактически имеющее право управлять бизнесом.

С юридической точки зрения это гражданин, владеющий в прямом или косвенном (через третьих сторонних лиц) порядке больше, чем 25 % уставного капитала юрлица, либо имеющий возможность контроля предприятием.

Если установить, кто конкретно признается бенефициарным владельцем сложно, по умолчанию таковым считается исполнительный орган компании, то есть непосредственный руководитель.

Проще говоря, бенефициар, он же бенефициарий, это человек, который получает реальную прибыль от деятельности бизнеса. Именно этому физлицу принадлежат активы организации, свободные денежные средства, акции и прочие имущественные и неимущественные ценности.

Кроме того, при более глубоком рассмотрении вопроса, выгодоприобретателями считаются также и те лица, которые нигде напрямую в документации не указаны, но именно они влияют на управление бизнесом и распоряжение финансовыми потоками.

Это, в первую очередь, действия, связанные с участием в собраниях учредителей (акционеров) общества, проведением реорганизационных мероприятий, распределением дивидендов, привлечением инвестиций и др.

Категории бенефициаров в зависимости от деятельности фирмы:

- Владельцы счетов в банках.

- Юрлица-арендодатели имущества.

- Фактические владельцы предприятий.

- Клиенты трастовых фондов, передавшие свои активы в ДУ (доверительное управление).

- Другие юрлица.

В соответствии с требованиями стат. 6.1 Закона юридические лица обязаны иметь достоверную информацию о своих бенефициарных владельцах, ежегодно обновлять и фиксировать документально данные, хранить сведения минимально в течение 5 лет от даты получения.

В целях противодействия коррупции, незаконному отмыванию денег, финансированию и развитию терроризма сведения о бенефициариях должны подаваться юрлицами по запросу ФНС, Росфинмониторинга, уполномоченных органов, банковских структур.

В отдельных случаях такие данные подлежат раскрытию в составе бухотчетности (п. 7 стат. 6.1 Закона).

Кто подает сведения о бенефициарном владельце

Правдивые сведения о бенефициарном владельце, образец в конце статьи, предоставляются юрлицами. Подробный порядок и сроки регулируются Постановлением № 913 от 31.07.17 г. Общий срок составляет 5 дней (рабочих) с момента получения соответствующего запроса. При обнаружении в ранее предоставленной информации ошибок на исправление дается еще 3 дня.

Идентификация бенефициаров не проводится в отношении следующих юрлиц:

- Любые муниципальные образования и госструктуры, включая местные органы власти, внебюджетные государственные фонды.

- Международные организации.

- Эмитенты акций, имеющее право на участие в организованных торгах и раскрывающие информацию по законодательным требованиям.

- Зарубежные эмитенты акций, допущенные к торгам на зарубежной бирже, включенной в утвержденный Банком РФ официальный перечень.

- Зарубежные бизнес-структуры, не имеющие правовой статус юрлица, предусматривающие выбор единоличного органа управления и не имеющие бенефициария.

Унифицированного бланка на настоящий момент не существует.

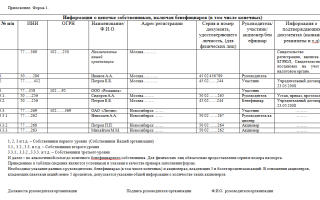

При заполнении документа о бенефициариях форма составляется с учетом требований стат. 7 Закона. В обязательном порядке в справку вносятся:

- По физлицам – ФИО, актуальное гражданство, реквизиты удостоверяющего личность документа, дата рождения, для иностранцев – реквизиты миграционной карты (иного документа, дающего право на проживание/пребывание в РФ), ИНН, адрес проживания (пребывания или регистрации), прочая информация.

- По юрлицам – организационно-правовой статус, название предприятия, ИНН, ОГРН, регистрационный адрес (едино для российских и зарубежных организаций).

- По зарубежному бизнесу без юридического статуса – регистрационный номер, название, код налогоплательщика (при наличии), место осуществления рабочей деятельности, для трастов – также состав имущественных объектов в ДУ, данные на учредителя и управляющего.

Если, согласно нормам законодательства, идентификация бенефициариев не осуществляется, при запросе данных достаточно указать основание по Закону.

Образец сведений о бенефициарных владельцах – скачать здесь.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://raszp.ru/spravochn/svedeniya-o-beneficiarnom-vladelce.html

Сведения о бенефициарных владельцах компании: что нужно делать?

С 21 декабря 2016 года российские юридические лица должны хранить, а также представлять по запросу госорганов информацию о своих бенефициарных владельцах. 31 июля 2017 г. Постановлением Правительства РФ № 913 от 31 июля 2017 г., утвержден порядок и сроки представления таких сведений контролирующим органам.

Источник регулирования: ст.6.1. Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма».

Кто считается «бенефициарным владельцем»?

Бенефициарным владельцем юридического лица считается ФИЗИЧЕСКОЕ ЛИЦО, которое прямо или косвенно владеет более 25 процентов в капитале юридического лица либо имеет возможность контролировать его действия. Подчеркнем еще раз, что имеются в виду тиак называемые КОНЕЧНЫЕ БЕНЕФИЦИАРНЫЕ ВЛАДЕЛЬЦЫ.

Какую форму заполнять и куда подавать?

Никаких специальных форм заполнять не требуется, подавать сведения тоже НЕ требуется. Сведения о бенефициарных владельцах необходимо ЗАПРОСИТЬ, и полученные сведения — хранить до запроса со стороны ФНС или Росфинмониторига. Представлять собранные сведения необходимо только по их запросу.

Какие сведения необходимо хранить?

Фамилию, имя, а также отчество (если иное не вытекает из закона или национального обычая), гражданство, дату рождения, реквизиты документа, удостоверяющего личность, данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации, адрес места жительства (регистрации) или места пребывания, идентификационный номер налогоплательщика (при его наличии).

Как собрать необходимые сведения? Что конкретно нужно сейчас сделать?

Необходимо запросить у своих участников ДОКУМЕНТАЛЬНО ПОДТВЕРЖДЕННУЮ информацию о бенефициарных владельцах физических лицах. В свою очередь, компании, получившие такие запросы ОБЯЗАНЫ предоставить Вам такие сведения. Полученную информацию необходимо зафиксировать и отложить до запросы со стороны ФНС или Росфинмониторинга.

Что делать, если компания не может установить своих бенефициарных владельцев по тем или иным причинам?

Если установление бенефициаров — затруднительно или на Ваши запросы Вы не получаете ответов, то Вы должны располагать данными, подтверждающими о предпринятых Вами мерах по установлению такой информации (официальные запросы и т.д.). В налоговый орган в таком случае необходимо представить данные запросы как доказательства того, что вами были предприняты все меры по выявлению сведений о бенефициарных сладельцвх, даже если они оказались безрезультатными.

Какие часто необходимо обновлять сведения?

Сведения необходимо обновлять ежегодно.

В какой срок необходимо представить сведения, если я получил запрос от ФНС?

Указанным выше Поставновлением от 31.07.17 срок установлен в размере 5 рабочих дней.

Какие установлены штрафы?

Если обязанность по выяснению и представлению сведений не исполнены — юридическому лицу грозит административный штраф в размере от 100 тыс. до 500 тыс. руб.

Примеры и комментарии юриста

Если Ваша ООО подконтрольна более чем на 25% другой ООО, которая, в свою очередь, подконтрольна российскому собственнику физическому лицу, то ситуация довольна проста и прозрачна, т.к. все участники находятся в правовом поле РФ.

Вам необходтимо направить запрос Вашему участнику (сведения находятся в ЕГРЮЛ) с требованием представить сведения о физическом лице (-ах), которые его контролируют более, чем на 25%. В случае вопросов — ссылаем на ст.6.1.

ФЗ «О противодействии легализации…».

В этой связи, представляется необходимым разработка следующих локальных актов:

- Положение о порядке сбора и хранении сведений о бенефициарных владельцах

- Анкета, содержащая сведения из указанного выше списка запрашиваемых данных

- Список бенефициарных владельцев (по аналогии со Списком участнико ООО)

- Положение о форме учета мер, предпринятых к выяснению сведений о бенефициарных владельцах

Однако, очевидно, что в первую очередь данный закон направлен на выявление реальных собственников бизнеса, которые закрываются корпоративными «надстройками» в виде иностранных компаний, в особенности в «закрытыми» реестрами (Белиз, Сейшеллы, БВО и т.д.).

Поэтому, если к примеру, российской компанией на 100% владеет Кипр, а Кипром на 100% — Белиз, то в соответствии с новыми правилами ООО обязано направить запрос по юридическому адресу Кипрской компании с требованием представить информацию о конечном бенефициаре, НО вот формально обязанности предоставлять такие сведения у нерезидентов нет, поэтому вероятнее всего ответа не будет. Что делать в этом случае? Зафиксировать направление соответствующих запросов: по e-mail или может даже лучше направить заказное письмо с уведомлением на адрес нерезидента — отметка почты также послужит хорошим доказательством.

Источник: http://gidprava.ru/mnp/2017/09/06/ubo-data/

Как получить информацию о бенефициарах компании

С 21 декабря 2016 года компании обязаны располагать информацией о бенефициарах и принимать меры по установлению сведений о бенефициарах.

С 21 декабря 2016 года вступают в силу изменения, касающиеся обнаружения бенефициарных владельцев. Поправки внес Федеральный закон от 07.08.01 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Срочное сообщение для юриста! В офис пришла полиция

- Сохраните и распечатайте памятку сотрудникам

Появление изменений было обусловлена многими причинами, в частности, развитием международного сотрудничества в сфере налогов и появлением возможности получения информации о налогах из-за рубежа.

Теперь компании обязаны располагать информацией о своих бенефициарных владельцах и принимать «обоснованные и доступные» меры по установлению сведений о них (ст. 6.1 Федерального закона от 07.08.01 № 115-ФЗ). Изменения внесены Федеральным законом от 23.06.16 № 215-ФЗ.

Кто такой бенефициарный владелец

Бенефициарным владельцем считают физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие в капитале более 25 процентов) юридическим лицом либо имеет возможность контролировать его действия, в том числе контролирует корпоративные структуры с иностранным участием.

Идентификация бенефициарного владельца

Конечные бенефициары могут быть неизвестны даже самой компании. Статус бенефициарного владельца предполагает не только формальное владение акциями (долями), но и любые иные возможности, которые позволяют контролировать действия юридического лица.

Компаниям, скорее всего будет затруднительно получить необходимые сведения, например, если речь идет о непубличном обществе, бенефициар которого юридическое лицо из иностранной юрисдикции, где закон не обязывает раскрывать информацию об участниках. Кроме того, участники непубличного общества могут перераспределить объем прав корпоративным договором и не раскрыть обществу информацию об истинном бенефициаре.

Порядок розыска бенефициаров

Такой порядок не определен, но нужно принять все возможные меры. Компания вправе запрашивать у акционеров (участников) или иных контролирующих лиц сведения, чтобы установить бенефициарных владельцев. Сведения должны быть раскрыты сквозь всю цепочку владения. Представление их не будет нарушением законодательства о персональных данных — это прямо предусмотрено законом.

Если акционер (участник) не отреагирует на требование, то компания должна сама запросить сведения у иных источников. При этом закон не указывает ни перечень минимально необходимых действий, ни список источников.

Одним из способов может стать иск к акционеру (участнику) об истребовании информации. Даже если суд откажет, появятся доказательства, что компания пыталась установить бенефициара. Это снизит риск привлечения к ответственности.

Ответственность за сокрытие бенефициарного владельца

Наказанием компании за отсутствие сведений о конечном бенефициаре будет штраф в полмиллиона рублей.

Компании должны знать о бенефициарных владельцах:

- ФИО,

- гражданство,

- дату рождения,

- место жительства или пребывания,

- ИНН (есть есть),

- а также паспортные данные (данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание или проживание в России).

Информацию о бенефициарных владельцах компания обязана:

- хранить не менее пяти лет. Если не удастся выявить бенефициарного владельца, то нужно хранить информацию о принятых мерах;

- обновлять не реже раза в год;

- представлять по запросам налоговых и иных органов.

Порядок и сроки представления информации о бенефициарах по запросам органов определит правительство. Кроме того, такая информация должна раскрываться в отчетности в случаях и порядке, которые предусмотрены законом.

До принятия поправок многим компаниям уже приходилось сталкиваться с запросами сведений о бенефициарах. Например, от банков. Теперь это право будет и у госорганов.

Если компания не станет устанавливать, обновлять, хранить и представлять по запросам госорганов информацию о бенефициарах, ее могут привлечь к ответственности в виде штрафа (ст. 14.25.1 КоАП РФ). Для руководителя он составит от 30 до 40 тыс.

рублей, а для компании — от 100 до 500 тыс. рублей. Изменения вступят в силу 21 декабря.

Кому не нужно искать бенефициара

Не нужно раскрывать бенефициаров:

- учреждениям, находящимся в ведении органов государственной или муниципальной власти;

- госкорпорациям или организациям, в которых государство или его субъекты либо муниципальные образования имеют более 50 процентов акций (долей) в уставном капитале;

- эмитентам ценных бумаг, допущенным к организованным торгам, которые раскрывают информацию в силу законодательства о ценных бумагах;

- иностранным организациям, ценные бумаги которых прошли процедуру листинга на иностранной бирже, входящей в перечень, утвержденный ЦБ РФ;

- международным организациям.

Источник: https://www.law.ru/article/21050-qqe-16-m10-03-10-2016-benefitsiarnyy-vladelets

Образец сведения о бенефициарных владельцах юридического лица

В 2016 году в ФЗ №115 от 7 августа 2001 года были внесены изменения, касающиеся легализации получения доходов и выведения прибыли из тени. Статья 6.

1 оговаривает возможность того, что любой контрагент юридического лица вправе идентифицировать сведения о бенефициарном владельце, образец заполнения будет представлен вниманию нашим читателям ниже.

Каким образом получить информацию, и не будет ли передача сведений считаться нарушением закона о защите персональных данных, рассмотрим в нашей редакции.

Понятие бенефициарного собственника

Бенефициарным собственником может являться одно лицо или группа лиц, прямо или косвенно владеющих более 25% полномочий управления компанией.

Бенефициар управляет компанией и принимает важные решения при ведении бизнеса, но при этом его личность может быть не идентифицирована и не указана в правоустанавливающих документах, но он будет являться владельцем всех или большей части активов, извлекая материальную выгоду от бизнеса компании.

Часто бенефициарные собственники стоят за чередой нфирм, что может быть использовано в противозаконных целях. Например:

- получение доходов нелегальным путем;

- финансовая поддержка терроризма;

- коррупция;

- сокрытие доходов с целью уменьшить налогооблагаемую базу.

Цель получения сведений о бенефициарах

Бенефициары нелегальным путем руководят процессом хозяйствования, принимают важные решения, получают доходы, то есть являются полноценными собственниками юридического лица, при этом клиенты могут и не догадываться о наличии бенефициара.

Поэтому изменения, коснувшиеся ФЗ №115, направлены на легализацию процесса ведения бизнеса, основная задача – вывести прибыль из тени. Все контрагенты юр.

лица вправе провести мониторинг клиентов компании с целью получить сведения о бенефициарных владельцах юридического лица, образец документа представлен у нас на сайте.

При выявлении нарушений контрагенты обязаны уведомить об этом факте государственные структуры. При установлении личности бенефициара организации обязаны хранить сведения о них на протяжении 5 лет.

Передача информации не является нарушением законодательства о защите персональных данных.

Более того, выявление бенефициара и уведомление об этом факте контролирующих органов считается обязанностью учредителей и участников.

Какие сведения необходимо собирать?

Обязанность уведомления государственные структуры о факте нарушений, связанных с противодействием легализации доходов, закреплена положениями ФЗ №115. При выявлении факта нарушений и установлении личности бенефициара учредитель или участник обязаны уведомить об этом контролирующие органы. Образец сведений о бенефициарных владельцах должен содержать следующую информацию:

- Если бенефициар юридическое лицо: название юр. лица, принадлежность к организационно-правовой структуре, ИНН, ОГРН, адрес нахождения юридического лица, для иностранных компаний – номер регистрации, адрес регистрации.

- Если бенефициаром выступает физическое лицо (гражданин): ФИО, принадлежность к гражданству РФ, дату рождения, номер и серию паспорта, миграционной карты (при наличии) и документа дающего право иностранному лицу или лицу без гражданства находится на территории РФ, фактический адрес проживания, адрес регистрации (при наличии), ИНН (при наличии).

Контролирующие органы вправе запрашивать данные о наличии бенефициаров, а организации, в свою очередь, обязаны представлять сведения о бенефициарном владельце, образец не имеет строго утвержденной формы, но должен отражать всю полноту данных о личности нелегального собственника. Вышеперечисленные сведения являются обязательными для отражения, при наличии дополнительной информации, она также должна быть внесена в документ.

Источник: https://LawCount.ru/otchet/obrazets-svedeniy-o-benefitsiarnyih-vladeltsah/

Бенефициарный владелец юридического лица — кто это такой: информация и сведения, пример анкеты

В этой статье мы расскажем о понятии «бенефициар», поговорим о бенефициарных владельцах юридического лица, об обязательствах по учету сведений и идентификации, и о прочих подобных подтемах для полного понимания ситуации.

Термин «бенефициар» берет начало от французского «beneficе», что в переводе на русский язык – «польза, прибыль».

Бенефициар – лицо, в чей адрес совершаются действия, приносящие ему прибыль. Это может быть, к примеру, получатель перевода или владелец банковского счета, арендодатель или наследник денег, имущества.

В зависимости от области применения этого термина, его суть ненамного разнится, но мы будем рассматривать бенефициара, как фактического собственника юридического лица.

Согласно 115-ФЗ, бенефициарным владельцем, или собственником юридического лица является физическое лицо, или несколько лиц, которые:

- владеют юридическим лицом, прямо или косвенно, и имеют как минимум 25 процентов и более в уставном капитале указанного лица;

- могут влиять на принятие им решения, и распоряжаться имуществом.

Права, особенности, обязанности

Бенефициарный владелец по сути является официальным законным учредителем или акционером юридического лица. Но не всегда собственники придерживаются принципа прозрачности, и в правоустанавливающих документах компании значится номинальный владелец.

Бенефициар, официально имеющий долю в компании, имеет право занимать в ней любую должность, и генерального директора, в том числе.

Другая ситуация складывается если бенефициарный владелец не оформлен юридически, и его личность не раскрывается. В таких случаях применяют различные схемы для руководства и контроля компании фактическим владельцем.

Например, права управления компанией собственник может получить через генеральную доверенность от ее номинального директора, также, как и доступ к ее счетам, или иметь право собственности на компанию, переданное в акциях на предъявителя.

Бенефициарный собственник имеет право:

- распоряжаться собственной долевой частью;

- контролировать деятельность руководства компании;

- присутствовать на заседаниях и принимать решения пропорционально собственной доле;

- иметь прибыль от деятельности компании;

- предоставить управление долей трастовому фонду.

Осторожно! В случае привлечения к управлению долями трастовой компании, ответственность несет бенефициарный владелец лично.

Конечный бенефициар и цепочка бенефициаров

Любая построенная схема заканчивается физическим лицом, имеющим прибыль от деятельности компании, и руководящим сделками с ее активами. Это и есть конечный бенефициар.

Раскрытие информации об учредителях, акционерах и участниках, до последнего бенефициара-физического лица, называется цепочкой бенефициаров. Например, у компании двое учредителей – физ. и юр. лицо.

Акции этого юридического лица принадлежат третьему юридическому лицу, у которого в свою очередь акционер – 100% физическое лицо. Эта взаимосвязь называется цепочкой бенефициаров.

Кто такой выгодоприобретатель?

Промежуточные физические и юридические лица в цепочке бенефициаров называются выгодоприобретателями.

На первый взгляд определение схоже с понятием бенефициарного собственника, и зачастую их путают между собой, но это совершенно разные термины по своей сущности.

Почему? Потому что выгодоприобретатель всего лишь получает выгоду от деятельности компании, осуществляемой в его пользу, не имея права собственности на нее, юридической или фактической, и не обладая правом влиять на решения компании, и ее операции с активами.

Как и кем ведется учет бенефициаров и есть ли исключения?

Важно! С 21.12.2016 года юридические лица в РФ обязаны:

- вести учет и иметь сведения о собственных бенефициарах в каждый текущий период, на текущую дату, и за прошлые 5 лет, обновлять его не реже 1 раза в год с обязательной документальной фиксацией;

- выяснять идентификационные сведения о бенефициарах, и принимать все возможные меры для их выяснения;

- в документальном виде фиксировать и сохранять материалы по процессу идентификации и установления бенефициаров.

За несоблюдение налагается штраф:

- от 30 до 40 тысяч рублей с должностного лица организации;

- от 100 до 500 тысяч рублей на юридическое лицо.

Указанные обязательства не касаются:

- муниципальных и государственных структур;

- международных предприятий;

- эмитентов акций, в случае организации ими торгов и раскрытии информации по ценным бумагам;

- субъектов иностранных государств, образованных без статуса юридического лица, не имеющих бенефициаров, действующих без генерального директора.

Кем и куда предоставляются сведения о бенефициарах?

Законодательно закреплено два способа сбора информации о выгодоприобретателях и бенефициарных владельцах коммерческих структур:

- Предоставление информации от организации по запросу ФНС или Росфинмониторинга. Коммерческие организации обязаны запросить сведения о бенефициарах, собрать их, задокументировать, и хранить до возникновения соответствующего запроса из ФНС или Росфинмониторинга.

- Сбор и предоставление сведение о бенефициарных собственниках и выгодоприобретателях клиентов, компаниями, производящими операции с деньгами или другим имуществом, и подача её в Росфинмониторинг, а именно:

- компаниями, осуществляющими деятельность в сфере кредитования и микрофинансирования;

- профучастниками, осуществляющими деятельность на рынке ценных бумаг;

- компаниями, занимающимися страхованием (не касается компаний-страховщиков, работающих только в сфере обязательного медицинского страхования) и компаниями-брокерами;

- организациями, занимающимися лизингом;

- ломбардами и прочими.

В ст. 5 Закона 115-ФЗ приведен полный перечень компаний, подпадающих под это определение.

Перечисленные организации имеют полное право затребовать у клиентов такую информацию, для ее дальнейшей передачи в Росфинмониторинг на постоянной основе.

Компании-клиенты обязаны, в свою очередь, предоставлять вышеуказанным организациям запрошенные сведения, и оказывать содействие в исполнении требований законодательства (п.14 ст.7 115-ФЗ).

Прежде всего в этих сведениях есть потребность у правоохранительных, и проверяющих органах.

Подлинность и актуальность передаваемой информации помогает раскрывать и противодействовать множеству махинаций и преступных схем, таких как:

- незаконные выводы денег за рубеж;

- отмывание доходов;

- налоговое мошенничество и укрывательство;

- спонсирование террора и прочей преступности.

Эти сведения требуют и потенциальные кредиторы компании, дабы объективно и обоснованно подойти к вопросу о предоставлении финансирования, оценить репутацию и возможные последствия.

Подача сведений о бенефициарах – форма, инструкция

Подавать сведения о бенефициарных владельцах нужно по запросу ФНС или Росфинмониторинга, либо если вы обращаетесь в одну из компаний, проводящих операции с деньгами или иным имуществом (перечисленных выше, см.ст.5, 115-ФЗ), в банк или страховую компанию, например.

Ими обычно предоставляется анкета для заполнения.

Жестко регламентированной формы анкеты нет, но она обязана содержать следующие сведения бенефициаров:

- фамилию, имя и отчество;

- полную дату рождения;

- действующее гражданство;

- паспортные данные;

- сведения миграционной карты;

- при наличии, ИНН;

- адрес проживания, по прописке или регистрации;

- данные документа, дающего право находится иностранному бенефициару на территории России.

Ниже представлены образцы анкеты и уведомления, предоставляемые в банк:

Информация о бенефициарных владельцах – скачать в формате word.

Информационные сведения Клиента – юридического лица – скачать в формате word.

Информация о цепочке собственников и руководителей, включая бенефициаров – скачать в формате word.

Для сбора и хранения данных о бенефициарном собственнике, которые необходимо обновлять как минимум один раз в год, разработайте и используйте следующие письменные формы:

- правила сбора и хранения сведений о бенефициарном собственнике;

- правила учета мер, применяемых для выяснения бенефициарных собственников;

- список бенефициарных собственников (аналогично списку участников);

- анкета, содержащая идентификационные сведения о бенефициарных собственниках;

- сведения о цепочке собственников.

Как определить бенефициара юридического лица?

Определить конечного бенефициара бывает непросто, особенно когда его участие косвенно, но для исполнения обязательств в рамках «отмывочного закона» 115-ФЗ, это необходимо.

Законодательно установлен перечень свойств, отвечая которым физическое лицо может быть признано бенефициарным владельцем компании.

Рассмотрим прямое и косвенное участие физического лица в компании с долей 25 и более % участия.

Что касается прямого участия физического лица в компании здесь все достаточно просто – по закону владеющий 25 и более % доли в юридическом лице является его конечным бенефициаром. Что и следует зафиксировать документально.

Но что касается идентификации косвенного владения, здесь определенной формулы нет. Косвенное владение компанией может быть юридически подтвержденным, и фактическим, когда конечный бенефициар не связан де-юро с компанией, но по факту управляет ей и получает выгоду.

Чтобы определить процент участия физического лица конечного бенефициара в компании, при условии его юридической взаимосвязи с рассматриваемой компанией, прибегните к следующему алгоритму:

- Составьте в последовательном порядке схему прямого участия организаций, каждой предыдущей в уставном капитале каждой последующей, с указанием доли в уставном капитале в % выражении, начиная с компании, бенефициара которой хотите выявить.

- Перемножьте между собой доли прямого участия двух первых компаний, идущих в очередности перед рассматриваемой компанией – это и будет доля участия конечного бенефициара. Если последовательность продолжается, то получившийся ранее итог умножьте на долю прямого участия следующей компании в последовательности. И так до конечного бенефициара.

- Если таких последовательностей несколько – сложите итоговые доли косвенного участия лица в рассматриваемой компании.

Данный способ используется для налоговых нужд и прописан в статье 105.2 Налогового кодекса РФ.

Например, некий Х имеет 90 % доли в компании В, та имеет 50% доли в компании Б, которая обладает 70% доли в компании А.

Описав последовательность от компании А до некоего Х, приступим к расчетам:

- 0,7*0,5=0,35*100%=35% – выяснили долю компании В в компании А;

- 0,35*0,9=0,315*100%=31,5% – выяснили долю Х в компании А, она равна 31,5 %.

Вывод: Х является одним из конечных бенефициаров компании А, так как его доля в компании больше 25 % прописанных законодательно.

Установление бенефициара для юридических лиц – особенности, нюансы

Ни одна коммерческая организация априори не может существовать без бенефициара, так как цель ее создания, закрепленная в уставных документах – получение прибыли.

Исключение составляют некоммерческие структуры, целью образования которой не является извлечение прибыли как таковой.

Зачастую информацию о конечном собственнике предпочитают не афишировать, из соображений безопасности, или возможных претензий со стороны контролирующих органов.

Также предпочитают не разглашать сведения компании:

- оптимизирующие налогообложение и уклоняющиеся от их уплаты;

- реализующие свою деятельность с использованием офшорных зон;

- легализующие деньги, вырученные криминальным или незаконным способом.

Также в правоустанавливающих документах компании бенефициарный собственник может отсутствовать, либо его доля сведена к минимуму, но де-факто он и есть владелец активов компании, с влиянием на ее деятельность, и получением от нее прибыли.

Осторожно! Имейте в виду, что отказ в предоставлении информации о бенефициаре, может быть признаком мошеннической или противозаконной деятельности компании.

Для того чтобы установить конечного бенефициара необходимо первым делом запросить у учредителей компании необходимые сведения о бенефициарах (физических лицах) – они в обязательном порядке должны будут предоставить вам эти сведения.

Они должны быть подтверждены соответствующими документами. Фиксируйте собранные сведения, оформляйте согласно внутренним пложениям и отложите до получения запроса из ФНС ил Росфинмониторинга.

Важно! Может возникнуть ситуация, когда получить сведения о бенефициарных собственниках не представляется возможным. В таких случаях, обязательно фиксируйте все предпринимаемые попытки по выяснению бенефициара – запросы, письма и т.д. Все эти отписки предоставите в государственный орган по запросу, в качестве подтверждения принимаемых мер по выяснению конечного бенефициара.

Бенефициар и страховые взаимоотношения

Лицо, получающее страховую выплату при наступлении страхового случая, называется бенефициаром или выгодоприобретателем. Не исключен случай определения бенефициара – иного третьего лица, а не собственника застрахованного имущества.

К примеру, при ипотечном кредитовании бенефициаром по договору страхования является банк (кредитор), до тех пор, пока кредит не будет полностью погашен и выполнены все обязательства со стороны заемщика перед кредитором.

Важно! При оформлении страховки жизни и здоровья, бенефициара назначить может и сам застрахованный. В качестве выгодоприобретателя в таком случае может быть, как он сам по своему страховому полису, так и супруга/супруг.

Бенефициар в наследственных делах

Выгодоприобретатель, он же бенефициар, в наследственных взаимоотношениях назначается завещанием наследодателя, или наследует имущество по закону, по праву на наследство.

Например, дедушка завещал квартиру своей внучке, но она погибла вскоре после смерти дедушки. Квартира по праву завещания перешла внучке, но вследствие ее смерти и отсутствия завещания, по закону перешла ее детям, так как она была в не замужем.

Бенефициар в банковской гарантии

Юридические лица активно пользуются банковской гарантией.

Суть ее состоит в том, что банк (гарант) поручается за компанию (принципала), обратившуюся за гарантией, перед третьей стороной (бенефициаром), с которой у компании (принципала) заключен какой-либо договор, либо за полное исполнение договора сторонами.

Принципал выступает здесь в роли должника перед бенефициаром, и если не выполнит своих обязательств перед ним, то гарант принимает на себя его обязательства, как правило, исчисляемые в денежном эквиваленте.

Банковские гарантии предоставляются:

- в качестве гаранта возврата платежа;

- платежа, в отдельных случаях;

- как гарантия исполнения работ, услуг, поставок;

- как таможенная гарантия;

- как гарантия возврата кредитных денег.

При неисполнении условий договора принципалом, по которым банк выступает Гарантом, денежная компенсация выплачивается бенефициару, который является и выгодоприобретателем.

Основными нормативными документами, регулирующими правовые моменты, относящиеся к бенефициарному собственнику, и дающими ему определение, являются Федеральные законы:

- № 115-ФЗ от 07.08.2001г. “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”;

Источник: https://hardcorecase.ru/data/termin/veneficiarnyj-vladelec-yuridicheskogo-lica.html

Как заполнить бланк сведений о бенефициарном владельце в целях 115 фз для Сбербанка — анкета выгодоприобретателя для юр. лиц и физ. лица

Как заполнить бланк сведений о бенефициарном владельце в целях 115 фз для Сбербанка — анкета выгодоприобретателя для юр. лиц и физ. лица

Закон и юридическая система наращиваются на несколько важных понятий. К таким понятиям относится «выгодоприобретатель». Под данное определение попадает физическое или юридическое лицо, владеющее определенным имуществом, которое приносит ему прибыль.

Под данное понятие относятся компании и люди, получающие доход от каких-то коммерческих операций. Например, арендная плата за имущество, переданное по договору во временное пользование другим людям или организациям.

Отношения двух лиц – арендатора и собственника имущества – в любом из этих случаев регулирует составленный договор.

По различным причинам могут потребоваться в сбербанк сведения о выгодоприобретателе (юридическом лице). Образец заполнения анкеты рассмотрим в данной статье.

Для чего необходимо указывать сведения о выгодополучателе

Существует Федеральный Закон №115, который был принят в целях борьбы с незаконным владением средств. Сюда входит отмывание денег, спонсирование преступных группировок, снабжение деньгами организаций, занимающихся терроризмом.

Согласно закону, клиент должен предоставить Сбербанку информацию о себе (своей организации) и о выгодоприобретателе:

- Агентский договор.

- Договор поручения.

По ФЗ банковское учреждение обязано собирать полную информацию на своих клиентов, их контрагентов, дополнять данные своими сведения, чтобы при необходимости досье могло быть представлено налоговой инспекции, суду или полиции. Для этого применяется такой вид сбора информации, как анкета.

Если какая-либо сделка покажется банку подозрительной, он имеет право обратиться к корпоративным клиентам и потребовать детальный отчет о производимой операции, различную дополнительную документацию.

Как заполнить сведения о выгодоприобретателе для Сбербанка. Какие данные указываются для юридических лиц

Для сбора информации по 115 фз бланк у разных банковских учреждений может отличаться, но поля для заполнения совпадают практически полностью. У Сбербанка имеется две анкеты – для сбора информации об юридическом лице и о физическом.

Каждая анкета содержит около 20 вопросов. Подразумеваются как развернутые ответы, так и «галочки» в качестве согласия или несогласия.

При заполнении нужно быть предельно внимательным, потому что потребуется вводить номера различных документов и нельзя допускать ошибку.

Прежде чем вносить сведения о бенефициарном владельце в целях 115 фз, сбербанк бланк для ознакомления предлагает просмотреть онлайн на сайте www sberbank ru.

Бланк о юр. лице включает вопрос в основном об организации, а не об индивидуальном предпринимателе, как её владельце. Внести придется следующие данные:

- ИНН компании.

- Название компании полностью.

- Краткое название компании.

- Название организации на иностранном языке (данный пункт не обязательный).

- Форма организации (ООО, ОАО и т.д.).

- Информацию о регистрации.

- Адрес компании.

- Контактные данные.

- Сведение о капитале.

- Информация об имеющемся имуществе организации.

- Лицензии.

- Подробная информация об органах юр. лица (состав совета директоров и т.д.).

- Паспортные данные владельца предприятия.

- Дата заполнения анкеты.

- Печать организации.

Перечень дополнительных сведений, которые могут понадобиться при заполнении, предоставляет приложение 1.

Если у Вас остались вопросы — сообщите нам Задать вопрос

Образец формы для физического лица и индивидуального предпринимателя

На сайте сбербанка имеются в свободном доступе все бланки. Для минимизации недоразумений и допущенных при заполнении ошибок рекомендуем предварительно их изучить и собрать необходимую информацию.

Форма «сведения о выгодоприобретателе» сбербанк корпоративным клиентам также имеется на официальном портале.

Источник: http://xn--80abap1arsf.su/poleznye-instruktsii/svedeniya-o-vygodopriobretatele-dlya-sberbanka.html

Кто в доме хозяин: образец заполнения справки о бенефициарах

Бенефициарный владелец юридического лица — это реальный собственник компании. В статье рассказывается, как составляется справка о бенефициарах и чем она подтверждается.

Как получить информацию о бенефициарах компании

Юридическое лицо в общем случае обязано владеть информацией о своих бенефициарах и принимать все обоснованные и доступные меры по установлению в отношении них следующих сведений:

- фамилия, имя, отчество;

- сведения о гражданстве;

- число, месяц и год рождения;

- сведения о реквизитах удостоверяющих личность документов;

- сведения о реквизитах миграционной карты или иного документа, которым подтверждается право гражданина другого государства или на пребывание или проживания на территории Российской Федерации;

- контактные данные: адрес регистрации и адрес проживания, если они не совпадают;

- информация о налоговом номере физического лица.

Вся полученная информация должна ежегодно документально фиксироваться, а сведения о реальных собственниках (бенефициарах) обновляться на регулярной основе.

В течение пяти лет со дня получения необходимой информации юридическое лицо обязано осуществлять хранение сведений о мерах, предпринятых по установлению данных о собственниках (бенефициарах) организации.

Лица, осуществляющие контроль организации, принадлежащей юридическому или физическому лицу, должны предоставлять информацию о собственниках (бенефициарах) органам, имеющим соответствующие полномочия.

В свою очередь последние должны представить документ, подтверждающий их полномочия и соответствующим образом оформленный запрос на предоставление сведений о собственниках (бенефициарах).

Кому предоставлять справку о бенефициарах

По запросу налогового органа предприятие должно предоставить сведения о реальных собственниках (бенефициарах) и документально подтвердить предоставленную информацию.

Бумажные носители, а также электронная форма хранения с использованиям современных средств связи является предпочитаемым форматом предоставления предприятиями в налоговые органы данных о собственниках (бенефициарах) фирмы и мерах, которые были предприняты для получения этих данных.

Чем подтверждается справка о бенефициарах

Данные, содержащиеся в справке о бенефициарах, подтверждаются гарантийным письмом. Расскажем о нем подробнее.

Гарантийное письмо — вид делового письма. Оно содержит обязательство выполнить определенные действия или соблюсти какие-либо условия.

В случае установления сведений о бенефициарах компании — это форма поручительства, выдаваемого в письменном виде, гарантирующее предоставлении данных о собственниках организации и своевременной оплаты полученных данных.

Гарантийное письмо — одна из наиболее распространенных разновидностей деловых писем. Их составляют все органы власти и организации независимо от их организационно-правовой формы и формы собственности.

Гарантийное письмо может быть составлено как юридическим, так и физическим лицом. Адресатом гарантийного письма также может быть физическое или юридическое лицо.

Предметом гарантии могут быть любые обязательства: оплаты выполненных работ, услуг, приобретенной продукции, возврата кредита и др.

Статья 368 устанавливает, что:

гарантия выдается в письменной форме;

в независимой гарантии должны быть указаны:

- число, месяц и год выдачи;

- свдения о принципале;

- данные о бенефициаре;

- гарантирующее лицо;

- обязательство, являющееся основным и обеспечивающее гарантии;

- порядок определения, начисления и выделения денежной компенсации,

- гарантия и срок ее действия;

- сумма гарантийной компенсации и перечень обстоятельств, являющихся условием ее выплаты

В гарантии также может содержаться условие об уменьшении или увеличении суммы гарантии при наступлении определенного срока или события.

Оформление гарантийного письма

Законодательство не устанавливает особых правил оформления гарантийных писем. К их оформлению предъявляются те же требования, что и к оформлению других разновидностей писем. Но есть несколько особенностей, сложившихся в практике делового общения.

Гарантийные письма подписывают руководитель организации или уполномоченное им должностное лицо и главный бухгалтер. Подписи должностных лиц заверяют печатью юридического лица.

При этом нередки ситуации, когда гарантийное письмо подписывает одно лицо — руководитель.

С юридической точки зрения, подписи руководителя организации на гарантийном письме достаточно для обеспечения юридической значимости гарантии, поскольку руководитель — лицо, осуществляющее исполнительно-распорядительную деятельность. Но при подготовке гарантийного письма оно в обязательном порядке должно визироваться главным бухгалтером.

При оформлении гарантийных писем над текстом письма может указываться его разновидность (гарантийное письмо), что, в принципе, не соответствует формуляру делового письма и общим требованиям, предъявляемым к оформлению писем.

Существует такое правило: при оформлении делового письма его конкретный вид или разновидность на самом документе не указывается. Это правило нередко нарушается именно при оформлении гарантийных писем.

Таким образом, на практике мы можем встретить гарантийные письма и с указанием разновидности письма, и без.

Текст гарантийного письма

В гарантийных письмах редко используются этикетные фразы: вступительный комплимент «Уважаемый …» и заключительный «С уважением …».

Хотя их использование в гарантийных письмах не противоречит нормам делового этикета.

Фраза о гарантии является юридически доминирующим компонентом в тексте делового послания:

Справка

Юридически значимой фразой в тексте гарантийного письма является фраза о гарантии:

- гарантируем предоставить данные о бенефициарах (собственниках) компании…

- гарантируем оказать услуги о информационному конслутированию в процедуре установления сведений о бенефициарах (собственниках) компании…

- своевременную процедуру оплаты услуг по установлению данных о бенефициарах компании… гарантируем.

Банковские реквизиты должны быть указаны после фразы о гарантии. Это еще один важный и обязательный информационный блок делового послания. Приведем пример:

Гарантируем оплату авиабилета № 57685859595 на рейс ЮТ-436 Москва — Тюмень на 28.12.2018 по счету № 887–9595958 от 10.02.2016 не позднее 30.03.2018.

Наши банковские реквизиты: расчетный счет 40407870900009005800 в Пермском банке ПАО «Сбербанк России», к/с 30101 810 5 0000 0000 778 в ОПЕРУ МГТУ Банка России, ИНН 7707083893, БИК 044534555.

Информация для документальной фиксации обстоятельств дела и сведения, необходимые для подтверждения предмета гарантии могут содержаться непосредственно в тексте делового послания.

Приведем примеры:

- просим предоставить данные о бенефициарах (собственниках) компании…

- просим оказать услуги о информационному конслутированию в процедуре установления сведений о бенефициарах (собственниках) компании…

- своевременную процедуру оплаты услуг по установлению данных о бенефициарах компании… гарантируем.

Если текст гарантийного письма более 4–5 строк, составляется заголовок к тексту.

Гарантийное письмо может иметь приложения (как правило, это документы, подтверждающие те или иные права бенефициара)..

Полезная статья: Подробнее об оформлении справки о собственниках (бенефициарах) рассказывается в статье, которую можно найти по этой ссылке.

Источник: https://www.sekretariat.ru/article/211188-zapolneniye-spravki-o-benefitsiarah-17-m12