Учет транспортных услуг

Зачастую для перевозки грузов коммерческие предприятия и ИП имеют собственные транспортные средства или пользуются услугами транспортных компаний. Использование транспортных услуг в бухучете отражается по-разному. Предприятие самостоятельно определяет метод учета расходов по доставке товара, прописав его в учетной политике.

Оплата по транспортировке товара

Оплатить расходы по доставке возможно пятью вариантами:

- Услуги по доставке включены в цену товара, оплатой считается поступление денежных средств за товар в компанию-грузоотправителя;

- Оплата посреднического вознаграждения за доставку товара на основании посреднического договора;

- Договор поставки составлен с раздельной оплатой за продукцию и услуги по транспортировке;

- Воспользоваться услугами транспортной компании, заключение соглашения об оказании услуг по транспортировке товаров;

- Перевозка товара осуществляется личным транспортом компании.

Учет расходов по транспортировке, включенных в цену товара

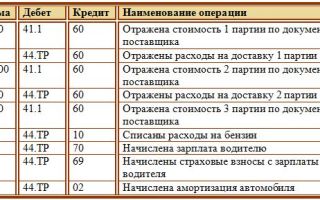

Пример расчета одной единицы товара с учетом суммы доставки: организация приобрела для продажи школьную форму в количестве 30 комплектов на сумму 120 000 руб. Стоимость транспортировки составила 11250 руб., включая такие расходы:

- Затраты на ГСМ – 3 000 руб. – Дт44 Кт10;

- Амортизация транспорта – 5000 руб. – Дт44 Кт01;

- Оплата труда водителя – 2500 руб. – Дт44 Кт70;

- Страховые взносы в ПФ, ФФОМС, ФСС – 750=(550+127,5+72,5) – Дт44 Кт69;

- Списание расходов на доставку товара – 11250=(3000+5000+2500+750) — Дт90 Кт44.

Значит, стоимость одного комплекта школьной формы будет составлять:

- 120 000/30 к-тов=4000 руб. – цена одного комплекта школьной формы;

- 11250/30 к-тов=375 руб. – сумма затрат по доставке на один комплект школьной формы;

- 4000+375=4375 руб. – цена одного комплекта школьной формы с учетом расходов на доставку.

Себестоимость купленной школьной формы (с суммой доставки) считается прямыми расходами и в налоговом, и в бухгалтерском учете.

Транспортные расходы на основании посреднического договора

Некоторые компании не имеют собственного транспорта для перевозки продукции, и им приходится заключать посреднические договора с транспортными предприятиями, оплачивает такие услуги покупатель. Рассмотрим бухучет транспортных услуг у заказчика и исполнителя.

Учет у компании-исполнителя при получении посреднического вознаграждения:

- Дт76 Кт90 – начислено посредническое вознаграждение;

- Дт90 Кт68 – НДС с суммы вознаграждения.

Учет у компании-покупателя, при выполнении посреднических услуг:

При таком договоре компания-покупатель обязуется возместить расходы по транспортировке и услуги посредника. Запись в бухучете будет такой:

- Дт60 Кт50,51 – произведена оплата за посреднические услуги;

- Дт20,25,26,44 Кт60 – списаны расходы посреднических услуг;

- Дт60 Кт50,51 – оплачены расходы по доставке продукции;

- Дт20,25,26,44 Кт60 – списаны расходы на перевозку товара.

При получении транспортной накладной от перевозчика, суммы включите в себестоимость продукции. От продавца необходимо взять акт об оказании услуг, для списания посреднических затрат в расходы предприятия.

Учет доставки при раздельной оплате

Договор поставки от поставщика может быть составлен с раздельной оплатой за товар и транспортные услуги. Это связано с разными процентными ставками НДС, на товар – 18 или 10%, на услуги по транспортировке только 18%.

Бухгалтерский учет транспортных услуг и реализация продукции нужно отражать отдельными бухзаписями. Рассмотрим на примере:

ООО «Медведь» по договору поставки отгружает ИП Мельникову К.А. продукцию на сумму 148 000 руб., в том числе НДС 10% — 13 454,55 руб. Доставка товара осуществляется силами поставщика ООО «Медведь», расходы на перевозку составляют 15 000 руб., в т.ч. НДС 18% — 2288,13 руб. все операции вносим бухгалтерскими записями:

- Дт62 Кт90.01.1 – 148 000 руб., отражен доход реализованного дохода;

- Дт90.03.1 Кт76(НДС) — 13 454,55 руб. – начислен НДС с дохода;

- Дт62 КТ90.01.2 – 15 000 руб., отражен доход по услугам на доставку;

- Дт90.03.2 Кт76(НДС) — 2 288,13 руб., начислен НДС с дохода от услуг по доставке.

Продавец предоставляет покупателю следующие документы: договор поставки, ТОРГ-12 или УПД, ТН или ТТН.

Бухучет по договору с транспортной компанией

Если заказчик обращается в транспортную компанию для перевозки груза, товара, то бухучет транспортных расходов, на основании транспортной накладной, отражается такими проводками:

- Дт44 Кт60 – списаны затраты на перевозку груза, товара до места назначения;

- Дт19 Кт60 – отражен НДС по транспортировке товара;

- Дт60 Кт51 – оплата за услуги доставки продукции.

Перевозка товара покупателем

Если компания осуществляет доставку товара собственным транспортом, то учет транспортных расходов списывается на сч.44 «Расходы на продажу»:

- Дт44 кт02 – амортизация транспортного средства;

- Дт44 Кт10 – списание ГСМ, запчастей (если потребовались);

- Дт44 Кт70 – начисление заработной платы водителю;

- Дт44 Кт69 – начисление страховых взносов во внебюджетные фонды (ПФ, ФФОМС, ФСС);

- Дт90 Кт44 – списание транспортных затрат.

При осуществлении перевозки без договора обязательным документом будет являться путевой лист на транспортное средство.

Для расчета налога на прибыль для включения в расходы затраты по транспортировке продукции бухгалтер должен иметь либо транспортную накладную, либо товарно-транспортную накладную.

Источник: http://buh-spravka.ru/buhgalterskij-uchet/buhgalterskij-uchet-otdelnyh-operacij/uchet-transportnyx-uslug.html

Транспортные расходы на доставку продукции проводки

В ходе проверок налоговые органы нередко настаивают на включении в выручку сумм, поступивших от покупателя в порядке возмещения транспортных расходов, понесенных продавцом при доставке товаров в случаях, когда перевозка этих товаров осуществлялась сторонней организацией. В соответствии с п.2.2 Положения о порядке формирования и применения цен и тарифов, утвержденного постановлением Минэкономики РБ от 22.

1С Бухгалтерия — учет хозяйственных операций в деталях!

Здравствуйте дорогие читатели блога blog-buh .В двух прошлых статьях (в этой и этой ) я начал рассматривать особенности настройки закрытия счетов затрат (20, 23, 25, 26) в программе 1С Бухгалтерия предприятия редакции 3.0.

В сегодняшней статье я расскажу про ещё один затратный счет – 44.01

. и конечно не только про сам счет, но и про регламентную операцию закрытия месяца «Закрытие счета 44 “Издержки обращения”» .

Бухгалтерская пресса и публикации 2008

Многие торговые организации оказывают услуги по доставке товаров покупателям.

https://www.youtube.com/watch?v=IC7ThmPtDug

Транспортировка товаров осуществляется либо собственным транспортом организации, либо посредством привлечения сторонних транспортных организаций.

Бухгалтерский учет доставки товаров осуществляется в том же порядке, что и учет доставки готовой продукции. В связи с этим представляется возможным при организации учета доставки товаров руководствоваться п.

Правильно оформляем первичку и — не — только

Индивидуальные предприниматели независимо от применяемой системы налогообложения обязаны уплачивать взносы за себя на ОПС и ОМС.

Налоговая служба напомнила основные положения, связанные с исчислением таких взносов. Наконец-то устранена неопределенность по вопросам заполнения и срока представления документов для подтверждения основного вида деятельности для взносов «на травматизм» на 2018 год.

Учет операций реализации услуг в «1С: Бухгалтерии 8» (ред

Достаточно распространенным основным видом деятельности организаций является оказание заказчикам различного вида производственных и непроизводственных услуг. О классификации услуг, методике учета операций по их реализации, формировании себестоимости оказанных услуг в «1С:Бухгалтерии 8» (ред. 3.0) рассказывает д.э.н. профессор С.А.

Харитонов. Приведены практические рекомендации по настройке в программе аналитического учета по видам и наименованиям услуг.

ООО «Пассив» приобрело 10 000 штук кирпича для перепродажи.

«Пассив» учитывает товары по фактической себестоимости.

Согласно расчетным документам поставщика, один кирпич стоит 17,7 руб. (в том числе НДС — 2,7 руб.). Товар приобретен через посредника.

Расходы на его услуги составили 11 800 руб. (в том числе НДС — 1800 руб.). Доставка кирпича на склад обошлась в 5900 руб.

(в том числе НДС — 900 руб.)

Передача товаров без перехода права собственности

В Инструкции по применению Плана счетов сказано, что расходы по отгрузке товаров отражаются на счете 45 при их частичном списании.

Следовательно, если торговая организация признает все осуществляемые в отчетном периоде расходы на продажу как расходы по обычным видам деятельности, подлежащие списанию на себестоимость проданных товаров (в дебет счета 90 «Продажи»), то частичного списания расходов по отгрузке в дебет счета 45 «Товары отгруженные» делать не надо.

Проводки по транспортным расходам на доставку товара

Транспортные расходы учитываются в затратах фирмы по правилам, предусмотренным выбранной системой налогообложения и учетной политики. Их учитывают, включая в стоимость товаров, либо оформляя отдельной услугой.

Также на учет транспортных расходов влияет вид деятельности компании. Есть пять варианта оплаты услуг по транспортировке товаров: Цена доставки включена в стоимость товаров – оплата происходит в момент перечисления денег за товар.

Коммерческие расходы: учет и оптимизация

- Как грамотно организовать бюджет коммерческих расходов?

- Подлежат ли коммерческие расходы налогообложению?

- Что входит в понятие коммерческие расходы?

- Какие шаги предпринять для оптимизации коммерческих расходов?

- Как должен вестись бухгалтерский учет коммерческих расходов?

Коммерческие расходы объединяют затраты, которые связаны с отгрузкой и реализацией товаров.

Транспортные расходы отнесены на счет покупателя

— проводка будет рассмотрена в данной статье — самый распространенный вариант организации доставки ТМЦ. Рассмотрим методологию бухгалтерского учета транспортных издержек на практических примерах.

Производственные компании при определении транспортных расходов (далее — ТР) должны ориентироваться на перечень издержек, приведенный в п.

Источник: http://obpotrebnadzor.ru/transportnye-rashody-na-dostavku-produkcii-provodki-86097/

На какой счет отнести транспортные расходы если отдельно

Учет расходов на доставку товаров покупателю транспортной компанией Договор доставки,Акт об оказании транспортных услуг, Транспортная накладная,Товарно-транспортная накладная (форма 1-Т),Товарная накладная (ТОРГ-12) 19.

04 60 5 400,00 Учет входного НДС, предъявленного транспортной компанией Счет фактура полученный 51 62 885 000,00 Оплата покупателя за реализованный товар Банковская выписка 60 51 35 400,00 Оплата транспортной компании за доставку товара Банковская выписка 90.07.01 44.

01 30 000,00 Списаны расходы за доставку реализованного товара Бухгалтерская справка 68 19 5 400,00 НДС принят к вычету Книга покупок Первичные документы, подтверждающие транспортные расходы При заключении договора организация ООО «ВЕСНА» с транспортной компанией, документом, подтверждающим услуги по доставке реализованного товара, служит Транспортная накладная, которая составляется продавцом.

Транспортно-заготовительные расходы в бухгалтерском учете

В результате проведения документа сформируются бухгалтерские проводки: Дебет 90.02.1 Кредит 45.01 — на себестоимость реализованного товара; Дебет 62.01 Кредит 90.01.1 — на сумму выручки от реализации товара; Дебет 90.03 Кредит 76.

ОТ — на сумму НДС, начисленного с выручки от реализации товара. Сальдо на конец февраля по счету 41.01 составляет 116 000, 00 руб., а счет 45.01 остатка на конец февраля не имеет.

Рассмотрим теперь, каким образом выполняется расчет списания ТЗР в феврале при выполнении регламентной операции Закрытие счета 44 «Издержки обращения»:

- сумма прямых расходов на начало февраля и сумма прямых расходов, осуществленных в феврале, составляет 22 560,00 руб.(10 800,00 руб. + 11 760,00 руб.);

- стоимость приобретения товаров, реализованных в феврале, и стоимость приобретения остатка товаров на конец февраля составляет 188 000,00 руб. (72 000,00 руб.

Учет транспортных расходов в торговых организациях

Сформируем и автоматически заполним налоговую декларацию по налогу на прибыль организаций за I квартал 2016 года (условно считаем, что оборотов в марте нет).

На рисунке 4 представлены строки 010-040 Приложения № 2 к Листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/[email protected]).

Отраженная по строке 020 сумма прямых расходов налогоплательщика, осуществляющего оптовую торговлю, составляет 181 840 руб.

Рис. 4. Фрагмент Приложения № 2 к Листу 02 декларации по налогу на прибыль Кнопка Расшифровать позволяет получить расшифровку значения, указанного в выделенной строке.

Какими проводками отражаются транспортные расходы?

Некоторые покупатели могут сами осуществлять доставку, тогда поставщику не нужно учитывать транспортные расходы по причине того, что их в такой ситуации не возникает. Большое число контрактов предусматривает транспортировку товара поставщиком или посредником. Особенности учета таких операций зависят от условий доставки, которые были предусмотрены контрактом между контрагентами:

- доставка может «сидеть» в цене товара,

- стоимость доставки прописывается как обособленная от реализации услуга.

Пример 3 (доставка в цене) ООО «Овал» реализовало в апреле мебель, выручка составила с учетом доставки 885 000 руб.

(в т. ч. НДС 135 000 руб.). Расходы ООО по доставке — 59 000 руб. Покупная стоимость реализованного товара — 560 000 руб. В том же месяце ООО приобрело мебель на сумму 236 000 руб.

(в т. ч. НДС 36 000 руб.).

Транспортные расходы в «1с:бухгалтерия 8» редакции 3.0

- рассчитывается средний процент как отношение прямых расходов к стоимости приобретения реализованных товаров с учетом остатка на конец февраля: 22 560,00 руб. / 188 000,00 руб. х 100 = 12,00 %;

- сумма прямых расходов, приходящаяся на реализованные в феврале товары, составляет 8 640,00 руб. (72 000,00 руб. х 12,00 %);

- сумма прямых расходов, относящаяся к остатку нереализованных товаров, составляет 13 920,00 руб. (116 000,00 руб. х 12,00 %).

Расшифровку расчета транспортных расходов за февраль можно посмотреть в отчете Справка-расчет транспортных расходов (см. рис. 3). Рис. 3.

Справка-расчет транспортных расходов за январь-февраль При этом не образуется разниц между данными бухгалтерского и налогового учета.

Транспортные расходы в бухгалтерском учете: проводки и примеры

(начальное сальдо плюс затраты за месяц по дебету счета 44/ ТЗР).

Cумма ТЗР, которую нужно списать с кредита счета 44/ТР (соответствующая проданным товарам) составит: ТЗР по проданным товарам = 100 000 * 500 000 / 1 000 000 = 50 000 руб.

Отгруженным товарам на сумму 500 000 руб соответствуют транспортные расходы на сумму 50 000 руб. Именно эту сумму и нужно будет списать в конце месяца одной проводкой.

Сумма Дебет Кредит Содержание операции 50000 90.2 44/ТР Списана сумма расходов на доставку приобретенных товаров в связи с его реализацией.

Источник: http://advokat-burilov.ru/na-kakoj-schet-otnesti-transportnye-rashody-esli-otdelno/

Транспортные расходы складские расходы как указать в счете

Учёт и аудит товарных операций

Поступление товаров и тары в оптовой торговле отражается по дебету активного счета 41 «Товары», по субсчетам 41/1 «Товары на складах» и 41/3 «Тара под товаром и порожняя» соответственно. Учет товаров в оптовой торговле ведется по покупным ценам.

Расходы по заготовке и доставке товаров при этом могут собираться на счете 44 «Расходы на продажу», а также, когда они осуществляется сторонними организациями за счет торгового предприятия, могут быть учтены в учетной стоимости товара (конкретный способ учета данных расходов должен предусматриваться учетной политикой организации).

Все об упрощенной системе налогообложения

Согласно п.1 ст.

38 НК РФ объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Как оформить поступление товаров и услуг в 1С 8

Поступление товаров и услуг в программе 1С Бухгалтерия 8.3 (3.0) производится одноименным документом (в последних версиях программы он называется «Поступление (акты, накладные)»).

В этой статье я дам последовательную инструкцию по отражению покупки услуг и товаров, а также рассмотрю проводки, которые делает документ. После этого мы попадаем в список документов, которые были когда-либо введены.

Транспортные расходы отнесены на счет покупателя

Транспортные расходы отнесены на счет покупателя — проводка будет рассмотрена в данной статье — самый распространенный вариант организации доставки ТМЦ.

Рассмотрим методологию бухгалтерского учета транспортных издержек на практических примерах. Производственные компании при определении транспортных расходов (далее — ТР) должны ориентироваться на перечень издержек, приведенный в п.

Транспортные расходы и транспортно-заготовительные расходы в торговых организациях

ВОПРОС Предприятие занимается оптовой и мелкооптовой торговлей.

Транспортные учитываются раздельно при покупке товаров (от поставщиков на склад) и при доставке покупателям (мелкий опт). Какие из них будут относиться к прямым расходами, а какие к косвенным? — Для налогового учета при приобретении товара транспортные расходы торговой компании будут считаться прямыми (ст.320 НК РФ)

Вопрос: На каком счете правильно учитывать транспортные расходы по доставке сырья, которое используется для производства готовой продукции на предприятии?

При этом в производство списывается только часть транспортных расходов на конкретный тоннаж сырья. Учет сырья, материалов, товаров и прочих запасов регламентируется ПБУ 5/01 «Учет материально-производственных запасов», утв.

приказом Минфина России от 09.06.2001 № 44н.

Транспортные расходы в «1С: Бухгалтерия 8» редакции 3

О прямых и косвенных расходах производства в бухгалтерском и налоговом учете мы писали в номере 5, стр. 6 «БУХ.1С» за 2018 год. В этой статье речь пойдет о расходах на продажу продукции (товаров, работ, услуг).

Как учитываются транспортные расходы в «1С:Бухгалтерии 8» редакции 3.0? Отвечают эксперты 1С. Итак, продукция выпущена, определены прямые и косвенные расходы производства. Но предприятие продолжает нести расходы, теперь уже связанные с продажей произведенной продукции.

Учет расходов по заготовке и доставке товаров

SAP/ERP, ДипИФР (МСФО), Трансформация,Управленческий учет, ICFE на практике!ДЛЯ ТРУДОУСТРОЙСТВА В КРУПНЫЕ КОМПАНИИ .ОЧНО, ДЛЯ РЕГИОНОВ ДИСТАНЦИОННО.

Как проверить бухгалтера. Он-лайн семинар.

Проверим правильность ведения бухгалтерского и налогового учета и заполнения налоговой декларации по НДС. Реальная экономия и защита бизнеса: более 60 законных схем. Как пройти контроль и планировать налоги в 2018 г.

Стандартные условия поставки

1. Настоящие Стандартные Условия Поставки (далее Условия) являются неотъемлемой частью Спецификаций на поставку товара, заключаемых между Поставщиком и Покупателем, без заключения рамочного договора, и содержащих ссылку на указанные Условия. Подписанием соответствующей Спецификации Поставщик подтверждает, что он ознакомлен и согласен со Стандартными условиями поставок.

Стандартные условия поставки размещены по адресу http://www.severstal.ru/rus/suppliers/customs/standart_term/index.phtml.

При выборе 2014 года учетная денежная единица будет автоматически заменена c латов на евро, при возврате в предыдущие периоды все сведения снова будут отображаться в латах.

В момент переноса данных в новый год все остатки будут переведены в евро по установленному курсу. При формировании в 2014 году отчетов, захватывющих предыдущие периоды, все латовые суммы будут переведены в евро.

Источник: http://vigor24.ru/transportnye-rashody-skladskie-rashody-kak-ukazat-v-schete-48275/

Учет транспортно-заготовительных расходов

12 сентября 2014 Учет товаров

Получение товаров, материалов, основных средств, получение услуг, работ сопровождается определенными затратами, к которым относятся расходы на доставку и различные заготовительные работы, называются эти расходы транспортно-заготовительными (ТЗР). Их учет в бухгалтерии может вестись двумя способами, о которым мы и поговорим в этой статье.

Представим ситуацию: поставщик поставляет товары. Расходы на доставку товара он может взять на себя, а может и переложить их на покупателя. В последнем случае покупателю нужно как-то учесть их в своей бухгалтерии.

Если транспортно-заготовительные расходы оплачивает покупатель, то поставщик, как правило, выделяет их отдельной строкой в товарно-транспортной накладной.

Также транспортно-заготовительные услуги может оказать стороння организации, например, доставку товара осуществит транспортная компания, которая предоставит покупателю документы с указанием суммы за доставку.

Покупатель, получив товар и документы с указанием стоимости доставки, должен выполнить в своей бухгалтерии определенные проводки.

Учет ТЗР может быть произведен двумя способами:

- включены в стоимость товара;

- включены в расходы на продажу.

В первом случае расходы на доставку учитываются на счете 41 и включаются в покупную стоимость товара, во втором случае – учитываются на счете 44 «Расходы на продажу».

Транспортные расходы включаются в стоимость товара

Данный способ учета ТЗР не самый удобный и не самый распространенный, но, тем не менее, может применяться.

При поступлении товары принимаются к учету в дебет счета 41, об этом мы говорили в этой статье. При этом НДС из стоимости приобретенных товаров выделяется отдельно.

Транспортно-заготовительные расходы по этим товарам также принимаются в дебет счета 41; если их стоимость включает НДС, то налог также выделяется на отдельный субсчет для возмещения из бюджета.

Проводки по учету товаров и ТЗР в данном случае имеют вид:

| Дебет | Кредит | Наименование операции |

| 41 | 60 | Отражена стоимость товара, согласно документам поставщика |

| 19 | 60 | Выделен НДС из стоимости товара |

| 41 | 60 | Отражена стоимость ТЗР |

| 19 | 60 | Выделен НДС из стоимости ТЗР |

| 68.НДС | 19 | НДС направлен к вычету |

Учет различных видов товара может вестись на разных субсчетах счета 41. Если от одного поставщика пришли несколько партий различных товаров, а сумма ТЗР общая по всей поставке, то принимая товары к учету, нужно определять транспортные расходы по каждой партии. Для того чтобы понять, как это делать, рассмотрим пример:

Пример:

От поставщика получены товары: 10 диванов на сумму 300 000 и 5 шкафов на сумму 200 000, общей стоимостью 500 000. Расходы на доставку составили 20 000. Товары принимаются к учету с учетом ТЗР.

Считаем транспортные расходы по каждой партии товаров:

Расходы на доставку диванов = 20 000 * 300 000 / 500 000 = 12 000.

Расходы на доставку шкафов = 20 000 * 200 000 / 500 000 = 8 000.

Стоимость диванов с учетом расходов на их доставку составила 312000, цена за 1 диван 31200.

Стоимость шкафов с учетом расходов на их доставку составила 208000, цена за 1 шкаф 20800.

Транспортно-заготовительные расходы отражаются в расходах на продажу

Торговые организации, основным видом деятельности которых является продажа товара, имеют специальный счет 44 «Расходы на продажу», по дебету которого собираются все затраты организации, после чего они включаются в себестоимость реализуемого товара.

Если организация желает учитывать ТЗР отдельно, то на сумму этих расходов она выполняет проводку Д44 К60 (76).

На счете 44, как правило, открывается несколько субсчетов в соответствии с расходами организации. Для учета транспортных расходов открывается субсчет «ТЗР».

В течение месяца транспортные расходы собираются по дебету счета 44/ТЗР, после чего в конце месяца они включаются в себестоимость проданного за месяц товара путем списания с помощью проводки Д90/2 К44/ТЗР.

Сумма транспортных расходов, которая должна быть списана в конце месяца, должна быть пропорционально проданным товарам.

Данная сумма может быть рассчитана по следующей формуле:

Сальдо считается путем прибавление к начальному (входящему) сальдо оборотов за месяц.

Разберем на примере:

Пример:

Организация получила товар на сумму 500 000. ТЗР составили 20 000. На момент принятия товара к учету на складе находились товары на сумму 200 000. ТЗР на счете 44 на начало месяца были равны 12 000. За месяц было отгружено товара на 400 000. Какую сумму ТЗР нужно списать с 44-го счета?

ТЗР = (12 000 + 20 000) * 400 000 / (200 000 + 500 000) = 18 286.

Именно эта сумма будет списана в конце месяца с помощью проводки Д90/2 К44/ТЗР.

Организация может применять любой удобный для себя способ учета транспортных расходов. Выбранный способ нужно указать в приказе по учетной политике.

Источник: http://buhs0.ru/uchet-transportno-zagotovitelnyx-rasxodov/

Отражение транспортных расходов у продавца ГСМ

Рассмотрим актуальный для многих продавцов горюче-смазочных материалов вопрос. Компания занимается покупкой и последующей реализацией оптом ГСМ. Как учесть доставку топлива за счет продавца.

Существует несколько вариантов доставки топлива за счет продавца.

1. Продавец осуществляет доставку товара до покупателя собственными силами, как собственным автотранспортом (бензовозы), так и арендованными.

При этом, стоимость доставки может входить в стоимость реализованного товара, либо предъявляться покупателю отдельно.

Самый простой вариант учета, при котором стоимость доставки включается в стоимость товара.

В этом случае, доставка товара нигде в документах, передаваемых покупателю, не отражается, в договоре можно указать, что стоимость доставки включена в стоимость товара.

В счете-фактуре стоимость доставки отдельной строкой не выделяется. И отдельный счет-фактура на доставку не выставляется.

Обязательно нужно оформить путевой лист, в противном случае, налоговые органы могут не принять расходы на бензин.

В бухгалтерском учете данная операция отразиться следующими бухгалтерскими проводками:

Дебет 23 Кредит 02, 10, 69, 70, 60– отражены затраты на эксплуатацию транспорта, в том числе стоимость аренды;

Дебет 19 Кредит 60– выделен НДС по услугам аренды;

Дебет 68.2 субсчет «Расчеты по НДС» Кредит 19 – принят к вычету НДС по услугам аренды;

Дебет 62 Кредит 90.1– признана выручка по отгруженному покупателю товару;

Дебет 90-3 Кредит 68.2 субсчет «Расчеты по НДС»– начислен НДС с реализованного товара;

Дебет 90-2 Кредит 41 – списана себестоимость реализованного товара;

Дебет 90-2 Кредит 23 – списаны расходы на доставку товара;

Дебет 51 Кредит 62– получено от покупателя за проданный товар;

Дебет 60 Кредит 51 – оплачены услуги аренды.

Стоимость доставки предъявляется покупателю сверх стоимости товара.

В этом случае, услуги по доставке товара являются отдельным видом деятельности организации. На перевозку автомобильным транспортом лицензия не требуется. Продавец оформляет отдельный счет-фактуру на услуги по доставке, либо прописывает отдельной строке в общем счете-фактуре.

В бухгалтерском учете данная операция отразиться следующими бухгалтерскими проводками:

Дебет 62 Кредит 90-1– реализованы услуги по доставке покупателю;

Дебет 62 Кредит 90.1– признана выручка по отгруженному покупателю товару;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– начислен НДС с выручки от реализации услуг по доставке;

Дебет 90-3 Кредит 68.2 субсчет «Расчеты по НДС»– начислен НДС с реализованного товара;

Дебет 23 (20, 44) Кредит 10, 02, 70, 69. 60– учтены расходы на доставку;

Дебет 90-2 Кредит 23 (20, 44)– сформирована себестоимость услуг по доставке;

Дебет 90-2 Кредит 41 – списана себестоимость реализованного товара;

Дебет 51 Кредит 62– получено от покупателя за проданный товар и услуги по доставке;

Доходы от оказания услуг по доставке товаров учитывайте в периоде их начисления (п. 1 ст. 271 Налогового кодекса РФ).

Расходы, связанные с оказанием услуг по транспортировке, могут быть учтены в том месяце, в котором они фактически произведены (без распределения на остатки незавершенного производства) (подп. 6 п. 1 ст. 254, абз. 6 подп. 3 п. 1 ст.

268, п. 1 ст. 272, п. 2 ст. 318 Налогового кодекса РФ, письмо Минфина России от 19.03. 2007 № 03-03-06/1/157).

Затраты на доставку товаров покупателю являются косвенными расходами.

2. Продавец осуществляет доставку товара до покупателя силами сторонней транспортной организацией, но за счет покупателя.

В этом случае, продавец заключает с договор с транспортной компанией на доставку, а с покупателем заключает посреднический договор, например, поручения.

В бухгалтерском учете данная операция отразиться следующими бухгалтерскими проводками:

Дебет 76 Кредит 60– отражены затраты на доставку, возмещаемые покупателем;

Дебет 62 Кредит 90-1– начислено вознаграждение за организацию доставки;

Дебет 90-3 Кредит 68.2 субсчет «Расчеты по НДС»– начислен НДС с вознаграждения;

Дебет 51 Кредит 76– получена компенсация расходов на расчетный счет (в кассу) от клиента;

Дебет 51 Кредит 62– получено вознаграждение за посреднические услуги;

Дебет 60 Кредит 51 – оплачены услуги транспортной компании.

Обратите внимание: с самой транспортной услуги НДС не выделяется на отдельный счет и продавцом не возмещается из бюджета.

В налоговом учете, полученные от заказчика (в нашем случае от покупателя) в связи с выполнением обязанностей по посредническому договору и израсходованные по его поручению, при расчете налога на прибыль не учитываются. (подп. 9 п. 1 ст. 251 и п. 9 ст. 270 Налогового кодекса РФ).

Признание дохода в виде посреднического вознаграждения осуществляется на дату исполнения посредником (поверенным), своих обязанностей по договору (п. 1 ст. 271 Налогового кодекса РФ). Эта дата определяется условиями договора. Например, посредническая услуга может считаться оказанной:

— после приемки отгруженной готовой продукции (товаров) покупателем;

— после сдачи готовой продукции (товаров) перевозчику;

— в момент заключения договора с компанией-перевозчиком.

Подтвердить факт оказания услуг может отчет посредника (ст. 974, 999 и 1008 Гражданского кодекса РФ).

Расходы признавайте в том периоде, к которому они относятся (п. 1 ст. 272 Налогового кодекса РФ). Датой признания расходов — акт выполненных работ.

Источник: http://www.oskord-audit.ru/articles/otrazhenie-transportnyh-rashodov-u-prodavca-gsm

Учет расходов на доставку

Обычно подрядчик сам закупает материалы, если договором не предусмотрено иное. Одни поставщики выписывают отдельные счета-фактуры, например на бетон и услуги доставки автобетоносмесителем. Другие в одном счете-фактуре указывают и материалы, и доставку (без акта). Как лучше: включать стоимость доставки в стоимость материалов или учитывать ее отдельно?

Налоговый учет

Прежде чем рассматривать различные варианты оформления документов на получение материалов и их доставку, следует отметить, что в любом случае затраты на доставку признаются в налоговом учете в составе материальных расходов.

Поскольку стоимость материально-производственных запасов (МПЗ), включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета НДС и акцизов, за исключением случаев, предусмотренных Налоговым кодексом РФ) с учетом и затрат на транспортировку.

Так установлено пунктом 2 статьи 25 Налогового кодекса РФ. При этом материальные расходы рекомендуется относить к прямым (п. 1 ст. 318 Налогового кодекса РФ).

Компания самостоятельно определяет в учетной политике для целей налогообложения прибыли перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

Бухгалтерский учет

В бухгалтерском учете расходы на доставку МПЗ относятся к материальным затратам в составе расходов по обычным видам деятельности. Это следует из пункта 5 ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н.

При этом, как и в налоговом учете, они должны быть включены в качестве транспортно-заготовительных расходов (ТЗР) в фактическую себестоимость приобретаемых материалов. Данные правила определены в пункте 6 ПБУ 5/01 и пункте 68 Методических указаний по бухгалтерскому учету материально-производственных запасов.

Эти нормативные документы утверждены приказами Минфина России от 9 июня 2001 г. № 44н и от 28 декабря 2001 г. № 119н соответственно.

Варианты оформления

Доставка не выделяется

Все расходы поставщика на доставку МПЗ включены в стоимость материалов и отдельно в документах не обозначены. Этот случай для покупателя самый удобный. Материалы приходуются по стоимости, уже включающей в себя расходы на доставку, и в дальнейшем их движение отражается в регистрах учета в обычном порядке.

Доставка оформляется отдельными документами

Стоимость доставки указана отдельно, поставщик помимо товаросопроводительных документов на материалы предъявляет покупателю документы на доставку.

Такой вариант требует повышенного внимания к составу документов на услуги по доставке, так как от этого будет зависеть правомерность принятия к учету данных расходов покупателем.

Поставщик кроме документов на товар (товарной накладной по форме № ТОРГ-12, счета-фактуры) должен представить покупателю транспортную накладную и счет-фактуру на транспортные услуги.

Надо понимать, что в данном случае поставщик оказывает (своими силами или с привлечением сторонней транспортной организации) услуги по перевозке строительных материалов. Первичным документом, подтверждающим факт их оказания, является транспортная накладная.

Доставка выделяется без оформления документов

Поставщик указал стоимость транспортных услуг отдельной строкой в товаросопроводительных документах (накладной по форме № ТОРГ-12, счете-фактуре).

Несмотря на то что форма № ТОРГ-12 не предназначена для документального оформления факта оказания услуги, на практике довольно часто отдельной строкой поставщик указывает в ней стоимость работ и услуг, связанных с отгрузкой материалов.

В том числе услуги по подготовке к продаже, упаковке, погрузке, а также по доставке покупателю. Если больше никаких документов поставщик не представил, то у покупателя – подрядной организации могут возникнуть проблемы.

Как было отмечено выше, первичным документом, подтверждающим факт оказания транспортных услуг, является транспортная накладная. Ее отсутствие может стать основанием для отказа в признании суммы расходов на доставку материалов, указанной в документах на товар отдельной строкой.

Выбор порядка учета

Выделение транспортных расходов из стоимости поставляемых материалов, кроме создания проблем, о которых уже говорилось, прибавит работы бухгалтерии в плане принятия и отражения в регистрах бухгалтерского и налогового учета транспортных расходов.

Так как в случае приобретения стройматериалов затраты на их покупку по своей сущности являются прямыми и должны увеличить стоимость материалов, то сумму доставки, указанную в транспортных накладных или выделенную в товаросопроводительных документах, необходимо распределить на весь доставленный товар.

Например, пропорционально покупной стоимости каждой позиции, увеличив тем самым фактическую стоимость принимаемых материалов. Либо учитывать их обособленно, списывая в конце отчетного периода. Хорошо еще, если расходы на транспортировку даются с привязкой к каждой партии товара (то есть к конкретной накладной).

А если документы на оплату доставки поставщик выставляет без такой привязки, скажем периодически, за какой-то период времени? Тогда организации придется установить и закрепить в учетной политике методику распределения транспортных расходов на стоимость полученных материалов.

Использование отдельного субсчета счета 10 «Материалы» для отнесения на него расходов на доставку часто применяется на практике, хотя и представляется не вполне методологически верным. Приведенные выше положения законодательства по бухгалтерскому и налоговому учету требуют включения транспортно-заготовительных расходов в фактическую себестоимость материалов.

А это значит, что на счете 10 и в регистрах бухгалтерского и налогового учета каждая единица МПЗ должна быть учтена по стоимости, включающей в себя все расходы на ее приобретение, в том числе на доставку. Но при большом объеме операций по движению материалов организовать такой учет непросто.

Поэтому, как сказано в пункте 83 Методических указаний по бухгалтерскому учету материально-производственных запасов, транспортно-заготовительные расходы могут приниматься к учету путем: а) отнесения ТЗР на отдельный счет (счет 15 «Заготовление и приобретение материальных ценностей») согласно расчетным документам поставщика; б) отнесения ТЗР на отдельный субсчет к счету 10 «Материалы»; в) непосредственного (прямого) включения ТЗР в фактическую себестоимость материала. При этом непосредственное (прямое) включение ТЗР в фактическую себестоимость материалов целесообразно в организациях с небольшой их номенклатурой, а также в случае существенной значимости отдельных видов и групп материалов. Вариант учета ТЗР устанавливается организацией самостоятельно в учетной политике.

Иная методика

Если организация примет решение учитывать транспортно-заготовительные расходы обособленно (на отдельных субсчетах к счету 10 или к счету 15), то ей придется разработать методику расчета доли таких затрат, относящейся к передаваемым в производство материалам при каждом их списании либо по итогам отчетного периода.

При применении метода учета ТЗР путем присоединения расходов на доставку к счету 15 в состав отклонений в стоимости материалов (разницы между фактической себестоимостью приобретаемых материалов и их учетной ценой) входит сумма ТЗР и разница между стоимостью материала по договорной цене и его учетной ценой.

Сумма отклонений по окончании отчетного периода в полном объеме списывается на счет 16 «Отклонения в стоимости материальных ценностей».

Транспортно-заготовительные расходы или отклонения в стоимости строительных материалов, относящиеся к материалам, отпущенным в производство, подлежат ежемесячному списанию на счета бухгалтерского учета, на которых отражен расход соответствующих материалов, например на счет 20 «Основное производство».

Списание ТЗР по отдельным видам или группам материалов производится пропорционально учетной стоимости материалов исходя из отношения суммы остатка величины ТЗР на начало месяца (отчетного периода) и текущих ТЗР за месяц (отчетный период) к сумме остатка материалов на начало месяца (отчетного периода) и поступивших материалов в течение месяца (отчетного периода) по учетной стоимости (п. 87 Методических указаний по бухгалтерскому учету материально-производственных запасов). Приведенный пример и рассмотрение иных вариантов учета транспортных расходов показывают, что для организации-покупателя удобнее вариант, при котором поставщик не выделяет расходы на транспортировку, а включает их в стоимость строительных материалов. Оформление же расходов на доставку в качестве дополнительной услуги увеличивает документооборот и повышает трудоемкость учета.

Расходы на доставку и в бухгалтерском, и в налоговом учете включаются в стоимость приобретаемых материально-производственных запасов. Способ учета стоимости доставки в стоимости материалов организация определяет самостоятельно.

Источник: http://www.buhgalte.ru/blog/budni_buha/4441.html