Важные изменения в СЗВ-М … и другие интересные новости за неделю (29.10.2016 – 03.11.2016)

СЗВ-М за октябрь сдаем по-новому

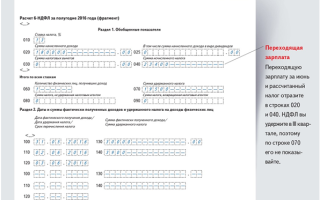

Нужен ли уточнённый 6-НДФЛ, если при пересчете налог к уплате уменьшился?

Как заполнить 6-НДФЛ, если акт с подрядчиком подписан в одном периоде, а деньги выданы в следующих и частями?

Под каким кодом в книге продаж регистрировать реализацию «физикам»?

В каком случае наем жилья работником в командировке нельзя учесть в расходах?

Переход на ОКОФ – 2017: корректировать ли сроки использования «старых» ОС?

Будет ли штраф, если не подать пояснения по камералке?

Когда не штрафуют за неуплату НДФЛ?

СЗВ-М за октябрь сдаем по-новому

Если СЗВ-М за прошлый месяц вы сдали, не обновляясь, сейчас это нужно сделать обязательно. С 1 ноября отчет принимают только по новому формату, старый не пройдет.

Кстати, заполнить и проверить СЗВ-М можно онлайн. Как это сделать, мы рассказывали у нас на сайте.

Нужен ли уточнённый 6-НДФЛ, если при пересчете налог к уплате уменьшился?

Обязательно. Сдавать утонённый расчет необходимо при любых искажениях, независимо от того завышен или занижен налог в первичном 6-НДФЛ. Права выбора, как в случае с уточненной декларацией к уменьшению, в данном случае нет.

Если не скорректируете его, вас оштрафуют. Как это происходит, узнайте здесь.

Как заполнить 6-НДФЛ, если акт с подрядчиком подписан в одном периоде, а деньги выданы в следующих и частями?

В периоде, когда подписан акт, вознаграждение в расчете не отражайте. Даже в разделе 1. Каждую выплату включайте в тот период, в котором она происходила. Такой порядок соответствует закону и требованиям ФНС.

Под каким кодом в книге продаж регистрировать реализацию «физикам»?

Продажу ТРУ физлицам без счетов-фактур в книге продаж и НДС-декларации отражайте с кодом 26. Именно он предусмотрен для первичных или сводных (за квартал или месяц) документов о начислении налога с реализации неплательщикам НДС.

В каком случае наем жилья работником в командировке нельзя учесть в расходах?

Нельзя учесть расходы на гостиницу, если у работника была возможность вернуться после работы домой, а он остался в месте командирования без согласия руководителя. Собственно, и обязанности возмещать ему эти расходы в данном случае у вас нет. Почему – узнайте здесь.

Переход на ОКОФ – 2017: корректировать ли сроки использования «старых» ОС?

Этого делать не придется. Новый ОКОФ нужно будет использовать с 2017 года при установлении сроков полезного использования по новым объектам. Тех, что уже эксплуатируются, он не касается.

Будет ли штраф, если не подать пояснения по камералке?

До конца года штрафов за непредставление пояснений можно не опасаться – сейчас такой ответственности нет. А введут ее с 2017 года. Каков масштаб – узнайте здесь.

Когда не штрафуют за неуплату НДФЛ?

Штрафа не будет, если у вас не было возможности удержать НДФЛ у налогоплательщика. Ведь уплатить налог вы должны именно из его денег, а не за свой счет.

И не забывайте, что о таких случаях нужно сообщать налоговикам и самому получателю дохода. Иначе вас оштрафуют по ст. 126 НК РФ на 200 рублей за каждое неподанное сообщение.

Источник: http://nalog-nalog.ru/spravochnaya_informaciya/vazhnye_izmeneniya_v_szvm_i_drugie_interesnye_novosti_za_nedelyu_29102016_03112016/

СЗВ-М: заполнение сведений о застрахованных лицах

Начиная с апреля 2016 года страхователи (организации и ИП) обязаны представлять территориальным подразделениям ПФР новую ежемесячную отчетность по форме СЗВ-М. Форма этого отчета называется «Сведения о застрахованных лицах».

Такое название форма отчетности получила не случайно. Дело в том, что данная отчетность, в первую очередь, предназначена для перечисления в ней физлиц, с выплат которым организация или ИП начисляют страховые взносы.

Получая эти сведения, территориальные органы ПФР отслеживают факты работы пенсионеров. Это нужно им для того, чтобы ограничить им индексацию пенсий. То есть, отчет по форме СЗВ-М – это, по сути, передача в ПФР данных о тех, кому не нужно индексировать пенсию.

Интересно, что отчет СЗВ-М нужно сдавать совершенно на всех работников, вне зависимости от возврата и их права на пенсию. Зачем контролем из ПФР данные о работниках, которым, допустим, 18 лет – совершенно непонятно.

Состав формы СЗВ-М

Отчет СЗВ-М состоит из основных четырех разделов:

1.Реквизиты страхователя; 2. Отчетный период; 3. Тип формы;

4. Сведения о застрахованных лицах.

Скачать бланк сведений о застрахованных лицах.

Но кого же именно при заполнении включить в раздел 4 «Сведения о застрахованных лицах»? Этот вопрос рассмотрим подробно.

Заполняем раздел «Сведения о застрахованных лицах»

Раздел 4 СЗВ-М выглядит так:

В раздел 4 нужно отражать Ф.И.О, СНИЛС и ИНН застрахованных лиц. Однако отдельный документ, регулирующий порядок заполнения СЗВ-М, не утверждался. Пояснения о том, кого нужно включать в раздел 4 содержаться непосредственно в самой форме СЗВ-М.

Давайте посмотрим, сведения о каких именно физлицах нужно переносить в СЗВ-М.

Работники по трудовым договорам

В раздел 4 нужно включить каждого работника, с которым в отчетном месяце заключен, продолжает действовать или прекращен трудовой договор.

Отчетный период – это календарный месяц. Соответственно, если сдаете СЗВ-М, допустим, за август, то в разделе 4 покажите работников, с кем в августе заключен, продолжает действовать или прекращен трудовой договор. Поясним особенности включения в раздел 4 некоторых работников.

| Категории работников | Включение в раздел 4 |

| Женщины в декрете | Если женщина находится в отпуске по беременности и родам и не получает заработной платы, то, несмотря на это, ее нужно включить в раздел 4 СЗВ-М. Ведь трудовой договор продолжает действовать. |

| Совместители | Внешних и внутренних совместителей включайте в отчет, поскольку с ними заключены трудовые договоры. |

| Административный отпускТакже см. «Административный отпуск: как оформить «за свой счет». | Даже если работники находятся в отпуске без сохранения содержания их нужно включать в отчет. Поскольку с ними продолжают действовать трудовые договоры. |

Подрядчики

В разделе 4 нужно показать каждое физлицо, с которым в отчетном месяце заключен, продолжает действовать или прекращен гражданско-правовой договор на выполнение работ и оказание услуг. То есть, в отчет должны попасть, к примеру, подрядчики по договорам подряда.

Авторы

Покажите в разделе 4 физлиц, с которыми в отчетном периоде заключены, продолжают действовать или прекращены договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

Директор-учредитель

Источник: https://buhguru.com/strahovie-vznosy/zapolnyaem-szvm.html

Внимание! Произошли изменения формата представления ежемесячной отчетности по форме СЗВ-М

С 1 октября 2016 года начинается очередная отчетная кампания по приему ежемесячной отчетности по форме СЗВ-М за сентябрь 2016 года.

Представить данную отчетность необходимо не позднее 10 октября 2016 года.

Обращаем ваше внимание, что в связи со вступлением в силу распоряжения Правления ПФР от 31.08.2016 г. №432р «Об утверждении формата данных сведений застрахованных лиц (форма СЗВ-М)» изменены форматы ежемесячной отчетности ПФР по форме СЗВ-М. Ознакомиться с данным документом можно на сайте ПФР (раздел Дополнительная информация – Законодательство — Персонифицированный учет).

В связи с этим для формирования СЗВ-М необходимо использовать последние версии программ подготовки документов в ПФР и перед отправкой форм СЗВ-М в органы ПФР проводить форматно-логическую проверку программой CheckPFR.

Программы, позволяющие формировать сведения о застрахованных лицах по форме СЗВ-М в соответствии с утвержденным форматом и программа проверки отчетности CheckPFR доступны для скачивания на сайте ПФР.

В случае обнаружения ошибок в файле СЗВ-М в зависимости от степени их критичности формируется протокол проверки.

При наличии в представленной отчетности ошибок с кодом 50 формируется отрицательный протокол со статусом «Документ не принят» и текстом «Требуется повторное предоставление СЗВ-М». СЗВ-М не считается принятой. Страхователю необходимо устранить ошибки и повторно представить отчетность.

При наличии ошибок с кодами 30 и 40 формируется положительный протокол со статусом «Документ принят частично» и текстом «Требуется повторное предоставление сведений на застрахованное лицо». СЗВ-М считается частично принятой.

При прочтении протокола необходимо обратить внимание, что данные по застрахованным лицам, в отношении которых в протоколе сформированы ошибки с указанными типами, не будут приняты и учтены на индивидуальных лицевых счетах.

По этим застрахованным лицам необходимо устранить ошибки и представить на них отчетность повторно.

При отсутствии ошибок или при наличии предупреждений с кодом 10 или 20 формируется положительный протокол проверки СЗВ-М со статусом «Документ принят» и текстом «Повторное предоставление сведений на застрахованное лицо не требуется». СЗВ-М считается принятой.

До 1 ноября будут приниматься документы и по старому, и по новому формату данных. С 1 ноября 2016 г. будут приниматься только формы СЗВ-М, созданные в соответствии с утвержденным новым форматом данных.

Напоминаем, что за непредставление в установленный срок либо представление неполных и (или) недостоверных сведений, к страхователю будут применяться финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица.

Дополнительную информацию Вы можете получить в Управлениях ПФР по месту своей регистрации.

Источник: http://www.pfrf.ru/branches/mordovia/news~2016/09/28/120451

Сдаем отчетность: инструкция по заполнению СЗВ-М

Новая отчетность для Пенсионного фонда стала обязательной для всех страхователей. Теперь плательщики страховых взносов должны предоставлять сведения о застрахованных лицах до 15 числа месяца, следующего за отчетным. В статье пошагово разберем заполнение СЗВ-М, порядок заполнения формы при ошибках тоже приведем.

Отчет СЗВ-М: кто сдает и когда

Отчетность о застрахованных лицах обязаны предоставлять не только бюджетные организации, но и все страхователи:

- Любые организации.

- Индивидуальные и частные предприниматели.

- Самозанятые граждане.

- Физические лица, нанимающие граждан на оплачиваемую работу.

Инструкция по заполнению СЗВ-М в 2018 году предложена для бюджетников, но подойдет для всех страхователей.

Предельные сроки сдачи СЗВ-М в 2018 году представлены в таблице.

| Январь | До 15 февраля |

| Февраль | До 15 марта |

| Март | До 16 апреля, так как 15 выпадает на воскресенье |

| Апрель | До 15 мая |

| Май | До 15 июня |

| Июнь | До 16 июля, так как 15 число выпадает на воскресенье |

| Июль | До 15 августа |

| Август | До 17 сентября (15 и 16 числа выпадают на выходные) |

| Сентябрь | До 15 октября |

| Октябрь | До 15 ноября |

| Ноябрь | До 17 декабря (15 и 16 ноября — выходные) |

| Декабрь | До 15.01.2019 |

Унифицированный бланк СЗВ-М

Скачать

Инструкция по заполнению формы СЗВ-М в 2018 году

Унифицированный отчет СЗВ-М состоит из четырех разделов:

- Реквизиты страхователя. Данный раздел обязателен к заполнению. Здесь необходимо прописать регистрационный номер организации, полученный в территориальном отделении ПФР. Полное наименование экономического субъекта, затем указать ИНН и КПП.

- Отчетный период. Заполняем месяц и год периода, за который формируем данные о застрахованных лицах.

- Тип формы. Необходимо указать, какой вид вы формируете. Для отчетности, созданной впервые, указываем тип «исхд» — исходный. Для корректировки, которая отменяет неверные сведения, — «отмн», а которая дополняет данные — «доп».

- Сведения о застрахованных лицах указываем в разрезе каждого работника, с которым заключен трудовой или гражданский договор. Прописываем полностью фамилию, имя и отчество (если оно имеется), заполняем СНИЛС и ИНН.

Составленный отчет должен быть подписан руководителем организации, заверен печатью. Также следует указать дату заполнения.

Образец заполнения формы СЗВ-М

Скачать

Кто освобожден от заполнения СЗВ-М

Действующий порядок заполнения СЗВ-М допускает случаи, когда можно не сдавать документ. Например, когда в организации нет ни одного оформленного сотрудника при условии, что директор или учредитель не получает никаких выплат и не заключил договор о трудоустройстве. Подробные разъяснения о такой ситуации дал Пенсионный фонд в Письме от 27.07.2016 № ЛЧ-08-19/10581.

Кого включать в отчетность

До 2018 года по бланку СЗВ-М инструкция по заполнению (кого включать) была иная. Включать нужно только тех сотрудников, по которым заключены договоры и начислены вознаграждения.

Теперь действуют особые условия составления документа. Следует включать всех сотрудников, с которыми заключены договоры (трудовые, гражданско-правовые, авторские).

Причем не важно, производились ли начисления и выплаты заработной платы по ним в отчетном периоде.

Рассмотрим несколько спорных примеров:

- Сотрудник принят последним днем месяца, оплаты по трудовому договору не было. Нужно ли включать его в отчет? Нужно, так как договор подписан в отчетном периоде.

- Сотрудник уволен в июле, а в августе ему начислили премию. Включить ли его в августовскую отчетность? Нет, уволенного в прошлом месяце работника не нужно включать в СЗВ-М, инструкция по заполнению этого не допускает.

- В организации нет сотрудников. Договор с учредителем не заключен, выплаты он не получает. Нужно ли формировать отчетность в ПФР? В такой ситуации предоставлять пустой бланк не обязательно. Но многие бухгалтеры не рискуют и отправляют пустые формы.

Как исправлять ошибки

Ошибка может быть обнаружена бухгалтером учреждения или сотрудником Пенсионного фонда. В первом случае следует незамедлительно отправить корректирующие документы. А если ошибку нашел сотрудник ПФР, тогда придет официальное требование. В таком случае нужно устранить неточность в отчете не позднее 5 рабочих дней.

Что же делать? При необходимости внести изменения в форму СЗВ-М, инструкция по заполнению представлена ниже. Например, бухгалтер обнаружил, что сотрудница Викторова В.В. сменила фамилию на Симонову. Документы на новую фамилию Симонова предоставила после отправки отчетности. Готовим отменяющую форму.

Включать всех сотрудников в отменяющую корректировку не нужно, только тех, по которым были допущены ошибки.

Теперь формируем дополнительный отчет.

Источник: https://gosuchetnik.ru/bukhgalteriya/sdaem-otchetnost-instruktsiya-po-zapolneniyu-szv-m

Форма СЗВ-М: образец заполнения в 2018 году

В 2016 году Пенсионным фондом была введена в обращение форма СЗВ-М, которую обязаны сдавать как компании, так и предприниматели с привлеченными сотрудниками. Главная ее цель — контроль за работающими пенсионерами, с целью отмены индексации у них пенсий. Подавать форму необходимо каждый месяц строго в установленные сроки.

СЗВ-М что это за отчетность

Рассмотрим СЗВ-М что это такое подробнее. Эта форма отчетности была введена ПФ РФ в качестве основного источника, содержащего актуальную информацию о занятых в текущем месяце на предприятии людях.

Основная цель отчета заключается в своевременном информировании данного органа, о том работают ли вышедшие на пенсию граждане или нет, так как по новому законодательству индексация пенсионного обеспечения работающим пенсионерам не положена.

Как только они прекращают свою трудовую деятельность, индексация возобновляется. Поэтому отчет СЗВ-М, подаваемый работодателями, и определяет месяц, с которого нужно произвести перерасчет пенсии. Теперь пенсионерам нет необходимости самостоятельно обращаться в ПФР для возобновления индексации.

бухпроффи

Внимание! В этом отчете также отражаются не только работающие пенсионеры, но и все другие работники организации. Для них проверяются основные регистрационные данные. Эта форма является месячной, ее следует составлять сразу после окончания отчетного периода и отправлять в ПФР.

Кто должен представлять форму СЗВ-М

Новая форма СЗВ-М подается всеми хозяйствующими субъектами, если за прошедший месяц у них были действующие трудовые соглашения с наемными работниками. Таким образом, в отчет необходимо ежемесячно включать сведения на всех лиц, причем это нужно делать как с трудовыми договорами, так и соглашениями на подрядные работы.

Форму разрешено не предоставлять предпринимателям, которые осуществляют деятельность самостоятельно, и у них нет трудовых договоров с третьими лицами. Такие ИП не состоят на учете в органах ПФ и ФСС как работодатели.

бухпроффи

Внимание! Если организация за прошедший месяц не вела никакой деятельности и не делала перечисления взносов в фонды за своих работников, форма СЗВ-М все равно должна подаваться. Однако и в этом случае есть одно исключение — если единственный учредитель выступает как директор, и трудовой договор с ним не заключался, то такая компания от подачи формы также освобождается.

Нужно ли предоставлять форму при увольнении

Закон устанавливает, что работник при увольнении должен получить на руки копию отчета СЗВ-М. Он будет подтверждать факт работы сотрудника и начисления на него взносом, независимо от того, какой с ним был подписан договор. Выдавать документ нужно в любом случае, даже если уволенный проработал всего один день.

Форма СЗВ-М при ее отправке по истечении месяца содержит данные на всех работников фирмы. Поскольку они являются персональными данными, то при выдаче отчета на руки увольняющемуся, нужно сделать выписку, т.е. оставить только его одного. За разглашение персональных данных для работодателя предусмотрены штрафы.

Источник: https://buhproffi.ru/otchetnost/forma-szv-m.html

Сроки сдачи СЗВ-М в 2018 году

В 2018 году у всех работодателей сохраняется обязанность ежемесячно отчитываться перед Пенсионным фондом по форме СЗВ-М. В ней нужно отражать количество граждан, которые получили доход, облагаемый страховыми взносами. Сам доход отражать не нужно. О сроках и нюансах сдачи формы в 2018 году — в этом материале.

Ежемесячный отчет СЗВ-М в Пенсионный фонд был разработан чиновниками в связи с вступлением Федерального закона №385-ФЗ, который отменил обязательную ежегодную индексацию пенсий граждан, продолжающих работать после выхода на пенсию.

Для того чтобы учитывать момент трудоустройства и увольнения таких пенсионеров, чиновники в апреле 2016 года придумали новый отчет для работодателей.

ПФР важно отследить именно месяц, в котором произошло событие, поскольку законодательством определена отмена индексации пенсии или ее введение именно в том месяце, когда пенсионер начал или прекратил работать.

Хотя официально цель этой формы отчетности — мониторинг работающих пенсионеров, она позволяет ПФР иметь ежемесячно актуальную информацию о количестве граждан, которым организация выплатила доход, а значит, должна была начислять на него страховые взносы.

Именно поэтому обязанность сдавать СЗВ-М в ПФР сохранилась в 2018 году, несмотря на передачу администрирования страховых взносов ФНС России.

Работодателям от этого не легче, они обязаны соблюдать новые сроки сдачи СЗВ-М; до какого чила сдавать — вопрос крайне важный, пропуск срока сдачи чреват штрафами.

Когда сдавать отчет СЗВ-М?

Отчет, утвержденный постановлением Правления ПФР от 01.02.2016 № 83П, подается в ПФР всеми работодателями ежемесячно. В 2018 году форму необходимо успеть сдать до пятнадцатого числа месяца, следующего за отчетным.

Если 15-е число месяца является выходным или праздничным днем, то срок подачи отчета по общему правилу подлежит переносу на следующий после отдыха рабочий день.

Для удобства мы собрали все сроки сдачи СЗВ-М за второе полугодие 2018 года в одну таблицу.

| Месяц | Срок сдачи СЗВ-М |

| июнь 2018 | 16 июля 2018 |

| июль 2018 | 15 августа 2018 |

| август 2018 | 17 сентября 2018 |

| сентябрь 2018 | 15 октября 2018 |

| октябрь 2018 | 15 ноября 2018 |

| ноябрь 2018 | 17 декабря 2018 |

| декабрь 2018 | 15 января 2019 |

В таблице приведены предельные сроки сдачи. На практике желательно сдать отчетность раньше. Ведь отчетная форма предусматривает возможности подачи дополнений, которые также нужно успеть сдать до предельного срока.

Например, если кто-то из работников или граждан, получающих доход по договорам гражданско-правового характера, оказался не включен в отчет, работодатель, без последствий для себя, может сдать его данные в дополнительной форме СЗВ-М.

Но только до истечения установленного срока.

Важно помнить, что в отчетную форму нужно включить всех работников, получивших в отчетном периоде доход, облагаемый взносами в ПФР. К ним относятся:

- штатные работники по состоянию на последний день отчетного месяца;

- граждане, с которым были заключены договора ГПХ, по которым производились выплаты в отчетном месяце;

- работники, которые находятся в отпуске без сохранения зарплаты или в отпуске по уходу за ребенком;

- руководитель организации.

Если в организации нет трудоустроенных застрахованных лиц, а есть только единственный руководитель-учредитель, сдавать его не нужно. Индивидуальные предприниматели без наемных работников их также не сдают.

Как сдавать отчет СЗВ-М?

Отчитаться перед Пенсионным фондом в установленные сроки можно как в бумажном, так и в электронном виде. Право на сдачу бумажной формы имеют только те работодатели, у которых работает не более 25 сотрудников в годовом исчислении.

В списочное число работников подлежат включению граждане, получающие доход по гражданско-правовым договорам. При численности работающих более 25 человек возникает обязанность сдачи отчетности исключительно в электронном виде.

Такой отчет направляется в ПФР по телекоммуникационным каналам связи, он должен быть оформлен в соответствии с требованиями приказа и обязательно заверен квалифицированной электронной подписью руководителя организации. Бумажный отчет также должен подписать директор.

Его можно сдать непосредственно в Пенсионный фонд или направить по почте. Сроком сдачи документа в любом варианте признается дата его отправки респондентом в ПФР. Это касается как бумажной отчетности, так и электронного формата.

В 2018 году работодатели должны использовать электронный формат СЗВ-М, утвержденный постановлением ПФР от 7 декабря 2016 г. № 1077п. Необходимость изменения электронного формата отчета возникла в связи с тем, что в его первоначальной версии не были учтены такие важные нюансы:

- обязательное указание ИНН застрахованных лиц;

- особенности формирования пустого отчета.

Надо отметить, что если организация не обладает информацией об ИНН застрахованного лица, то эту графу с его указанием можно оставить пустой. Отчет при этом будет принят системой.

Что собой представляет отчетность СЗВ-М?

Ежемесячная форма СЗВ-М имеет очень простую структуру. Она состоит всего из двух страниц, на которых расположены четыре раздела. В форме необходимо привести данные организации, сведения о периоде за который направляется отчет, и его виде.

Отдельно расположена таблица, в которой проверяющие из ПФР ожидают увидеть фамилии имена и отчества работников, данные их СНИЛС и ИНН. Отсутствие ИНН в СЗВ-М нарушением не является.

А вот за отсутствие сведений о работниках или указание ошибочных данных предусмотрен штраф в размере 500 рублей за каждую ошибку. Аналогичный штраф придется заплатить за опоздание с отчетом.

Поэтому организациям с большим числом работников нужно быть особенно внимательным к срокам сдачи этой отчетности, ведь даже при 10 фамилиях в форме, размер штрафа составит уже 5 тысяч рублей.

Скачать бланк СЗВ-М бесплатно можно здесь (формат xls)

Источник: http://ppt.ru/nalogi/szv-m/sroki

СЗВ-М при отсутствии деятельности

Все субъекты предпринимательской деятельности, независимо от формы собственности и используемой системы налогообложения делают отчисления в Пенсионный фонд России, сдавая при этом определенную в соответствии с действующим законодательством отчетность.

Предприятия и ИП, пользующиеся при производстве товаров и оказании услуг наемным трудом, в обязательном порядке подают в территориальные отделения ПФР данные о работниках, с которыми они заключили трудовые или же гражданско-правовые договоры. Для этого предусмотрена специальная отчетная форма СЗВ-М, которая утверждена постановлением Правления ПФР от 01.02.2016 № 83п.

Она была введена в действие с 1 апреля 2016 года. Относится к формам ежемесячной обязательной отчетности.

Когда предприятие работает, то вопросов не возникает, но вот как быть, сдавать ли СЗВ-М, если нет деятельности? Или другая ситуация. Требуется ли сдавать форму СЗВ-М, если нет начислений?

Сдавать ли форму СЗВ-М, если деятельность не велась

Во время подготовки ежемесячной отчетности в Пенсионный фонд при возникновении любых вопросов следует руководствоваться действующим законодательством.

Все ответы можно получить, просто внимательно изучив пункт 4 самой формы СЗВ-М о предоставлении сведений о застрахованных сотрудниках.

А там говорится, что данные подаются на всех работников, с которыми имеются и продолжают действовать или даже прекращены трудовые или гражданско-правовые договора в отчетный период.

Из этого следует, что форма СЗВ-М при отсутствии деятельности сдается в том случае, если сотрудники находились с работодателем в этот период в трудовых отношениях. То есть даже один штатный работник, пусть это будет только директор-учредитель, предполагает необходимость сдать отчет.

И даже если трудовой договор был расторгнут в промежуток времени, за который предоставляется отчетность или единственный сотрудник в декретном отпуске, и нет начислений, отчетность подается. Это касается и предприятий, и ИП. Остановка работы бизнеса в отчетный период совсем не означает, что не должна готовиться форма СЗВ-М при отсутствии деятельности.

Сдавать сведения о застрахованных лицах в этом случае необходимо.

Сдавать ли СЗВ-М, если нет начислений

Как быть в другом случае? Например, сотрудников нет, подрядные договора вы не заключали, доход никому не выплачивали, сдавать ли форму СЗВ-М, если нет начислений вообще?

И даже учредитель не отражен в уставных документах в качестве директора, управляет фирмой как собственник без трудового договора и ему ничего не платили?

В этом случае на вопрос, как заполнить СЗВ-М, если нет начислений, и нужно ли это делать, ответить тоже просто. Раз отсутствуют застрахованные лица, то подавать соответствующие сведения в Пенсионный фонд не требуется. А значит, и не нужно заполнять форму ежемесячной отчетности СЗВ-М в рассматриваемый период.

Источник: https://spmag.ru/articles/szv-m-pri-otsutstvii-deyatelnosti

СЗВ-М 2018 образец заполнения

В мае 2016 года многие компании и предприниматели, выступающие страхователями при пенсионном обеспечении, сдали впервые новый отчет в ПФР, содержащий сведения обо всех застрахованных лицах — работниках предприятия. Для этой отчетности специально утверждена постановлением форма СЗВ-М. Законодательством предусмотрена обязанность ее подавать на регулярной основе.

Кто предоставляет СЗВ-М

Согласно нормативным актам ее необходимо оформлять всем хозяйствующим субъектам, в штате которых имеются наемные работники. К ним относятся как юридические лица, так и индивидуальные предприниматели. При этом ИП, не выступающие работодателями освобождены от такой обязанности.

Страхователь должен подавать соответствующие сведения даже на лиц, с которыми заключены договора гражданско-правового характера, если он осуществляет начисление взносов в ПФР с их вознаграждения.

Отчет СЗВ-М сдается также организациями, деятельность в которых не ведется или у них отсутствуют работники вообще. В соответствии с законом у них всегда есть хотя бы один наемный сотрудник, которым выступает руководитель компании, очень часто он же единственный учредитель.

Основной целью ввода этой формы отчетности со стороны государства было получение возможности отслеживание работы вышедших на пенсию людей. В настоящее время же отчет подается абсолютно на всех работников независимо от их возраста.

СЗВ-М если нет работников

Данная форма не составляется предпринимателями, которые не поставлены на учет в ПФР в качестве работодателей и у них нет ни одного заключенного трудового или гражданского правового соглашения с физическим лицом.

В связи с особенностями осуществления определенных видов деятельности многие предприниматели работают в качестве юридических лиц. В них при регистрации они обозначили одного наемного работника — директора. Очень часто этому человеку, который, скорее всего, выступает еще и в качестве единоличного учредителя, не производятся никакие начисления и выплаты зарплат.

Важно! Однако, согласно действующим правилам такая компания все равно обязана в установленные сроки подавать данную форму. Нулевая отчетность СЗВ-М не предусмотрена.

Данный отчет является ежемесячным и должен представляться в органы ПФР регулярно в установленные законом сроки. В соответствии с нормами закона организациям и ИП нужно его сдать до десятого числа последующего за отчетным месяцем.

Ежемесячная отчетность в ПФР с 2016 года

Впервые страхователи подавали форму по фактическим данным за апрель не позднее 10 мая текущего года. Для всех последующих установлены сроки:

- за май – до 15.06.2017;

Источник: https://infportal.ru/buhuchet/szv-m-2016-obrazets-zapolneniya.html

Новая отчётность в ПФР (форма СЗВ-М) 2018

С 2016 года работодатели должны ежемесячно сдавать отчётность в ПФР за работников по новой форме СЗВ-М (Федеральный закон от 29.12.2015 № 385-ФЗ). Этот вид отчётности предназначен для контроля за уплатой пенсии работающим пенсионерам. Но при этом форма сдаётся абсолютно по каждому работнику.

Сроки сдачи

Её необходимо сдавать ежемесячно не позднее 15 числа следующего месяца. Сроки сдачи за 2017 год выглядят следующим образом:

- Декабрь 2017 — С 1 по 15 января 2018

- Январь 2018 — С 1 по 15 февраля 2018

- Февраль 2018 — С 1 по 15 марта 2018

- Март 2018 — С 1 по 16 апреля 2018

- Апрель 2018 — С 1 по 15 мая 2018

- Май 2018 — С 1 по 15 июня 2018

- Июнь 2018 — С 1 по 16 июля 2018

- Июль 2018 — С 1 по 15 августа 2018

- Август 2018 — С 1 по 17 сентября 2018

- Сентябрь 2018 — С 1 по 15 октября 2018

- Октябрь 2018 — С 1 по 15 ноября 2018

- Ноябрь 2018 — С 1 по 17 декабря 2018

- Декабрь 2018 — С 1 по 15 января 2019

Штраф за не несдачу отчётности – 500 рублей (за каждого работника).

Штраф за предоставление недостоверных сведений – 500 рублей (1 документ).

Кто конкретно сдаёт эту форму? Эту отчётность сдают те, кто стоит на учёте в Пенсионном фонде в качестве работодателя. Работодателем организация (в том числе иностранная, работающая в РФ) или ИП становится, когда с физ. лицом заключён хотя бы один трудовой или гражданско-правовой договор (ГПХ). Немаловажно помнить, что:

1) Если сотрудник был принят на работу в последний день отчётного месяца – его тоже нужно включать в СЗВ-М.

2) Также в отчёт включаются те, кто находится в отпуске без содержания или по уходу за ребёнком при условии, что с этими лицами продолжает действовать заключённый ранее трудовой договор.

ВАЖНЫЙ МОМЕНТ: если есть работники, но зарплата за отчётный месяц никому не выплачивалась, форму СЗВ-М всё равно нужно подать. В разделе 4 самой формы (мелким шрифтом) указано, что в неё включаются сотрудники с которыми в отчётном месяце заключены, продолжают действовать или были прекращены:

- трудовые договоры; договоры гражданско-правового характера (ГПХ), предметом которых является выполнение работ, оказание услуг;

- договоры авторского заказа;

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

Для ИП: если нет работников, не было заключённых в отчётном месяце трудовых договоров (или ГПХ) – значит, ничего сдавать не надо, никаких «нулёвок».

Для организаций (юр. лица):Письмо ПФР от 13.07.2016 № ЛЧ-08-26/9856 позволяет не сдавать форму СЗВ-М на учредителя при наличии 2-х условий:

1) Организация не ведёт деятельность, а также не производятся какие-либо выплаты учредителю;

2) Учредитель исполняет функции руководителя, но при этом с ним не заключён трудовой договор или договор гражданско-правового характера;

То же самое касается председателя кооператива и товарищества (избран на должность общим собранием, трудовой или гражданско-правовой договор с ним не заключён).

Хотя надо сказать, некоторые сдают так называемую «нулевую» форму, т.е. без указания в таблице застрахованных лиц вообще. В каких-то регионах в таком виде принимают отчёт, а в иных просят всё же внести в него данные по учредителю(ям).

ВАЖНО: в Алтайском и Белгородском отделениях ФНС требуют обязательно сдавать нулевую отчётность.

В каком виде сдавать отчётность

Если по среднесписочной численности работников у вас числится:

1) 25 и менее работников – сдаём на бумаге (или можно по желанию в электронном формате).

2) Более 25 работников – строго в электронном виде с использованием электр. подписи.

Если нарушен этот порядок, и вы сдали в бумажном формате вместо электронного – штраф 200 руб.

Нет ИНН – что делать?

В соответствии с федеральным законом от 01.05.2016 № 136-ФЗ в форме СЗВ-М разрешается не указывать ИНН. В законе дана формулировка, что ИНН указывается «при наличии». Тут может быть 2 ситуации:

1) Работнику в принципе раньше не был присвоен ИНН. Тогда сдайте форму СЗВ-М без указания ИНН такого работника (оставьте графу пустой), никаких штрафов за это не будет.

Сотрудник потом самостоятельно может получить ИНН в налоговой, если захочет. Однако налоговики советуют, чтобы в дальнейшем в отчёте СЗВ-М всё таки ИНН присутствовал по каждому работнику, т.к.

с 2017 года контроль за страховыми взносами хотят переложить на плечи ФНС.

2) Работник не помнит свой ИНН. Узнать его можно на сайте налоговой nalog.ru, далее разделы «ВСЕ СЕРВИСЫ» — «УЗНАЙ ИНН», затем остаётся ввести паспортные данные сотрудника. Если таким способом ИНН не находится, значит, сотрудник его не получал.

Отсутствует СНИЛС

Лицо, впервые в жизни приступающее к работе, может не иметь СНИЛС. В этом случае у вас, как у работодателя, появляется обязанность оформить страховое свидетельство этому работнику в течение 2 недель с даты заключения договора (п. 9 «Инструкция…», утверждённая приказом Минздравсоцразвития России от 14.12.2009 № 987н).

Если к моменту заполнения формы СЗВ-М страховое свидетельство нового сотрудника ещё не получено, тогда данные этого работника включите в отчёт без указания СНИЛС. Но, т.к.

в электронной форме данный документ с пустым СНИЛС не пройдёт, то необходимо написать письмо в ПФР с объяснением причин отсутствия СНИЛС.

Лишь потом, когда будет «на руках» СНИЛС, заполните новый лист формы по этому сотруднику с пометкой «дополняющая» в графе «3. Тип формы».

Источник: https://ip-spravka.ru/news/pfr-forma-szv-m

Повысят НДС и пенсионный возраст… и другие интересные новости за неделю (–)

Отправить на почту

Повышение НДС — дело решенное

Уже в 2019 году ставка НДС должна вырасти до 20%. Так решило наше правительство. Компенсировать повышение «добавленного» налога снижением страховых взносов не будут. Зато обещают отменить налог на движимость.

Пенсионный возраст тоже увеличится

Возраст выхода на пенсию для мужчин к 2028 году составит 65 лет, для женщин к 2034 году — 63 года (против 60 и 55 сегодняшних соответственно). Плавное движение пенсионной планки вверх начнется уже в 2019 году. То, что давно обсуждалось, становится реальностью. Правительство уже работает над схемой.

Вс отменяет штрафы за просроченные в 2016 году сзв-м

Шанс избавиться от штрафа появился у тех, кто в 2016 году не успел сдать СЗВ-М до 10-го числа, но задержал отчет не дольше чем до 15-го. Верховный суд посчитал, что санкции в данном случае неправомерны. Но не из-за маленькой просрочки, а по иным мотивам. Чем аргументировать в споре, узнайте здесь.

Июньские отпускные не попадут в 6-НДФЛ за полугодие

Почему выплаченные в июне отпускные не нужно включать в раздел 2 расчета 6-НДФЛ за полугодие-2018, который нам предстоит сдать в скором времени, мы рассказали здесь. В разделе 1 их, разумеется, показываем.

Минфин уточнил дату дохода по разовым премиям

Для разовых трудовых премий, таких как премии за год или единовременные премии за производственные показатели, датой дохода по НДФЛ является день выплаты. Об этом напомнил Минфин. И очень вовремя: скоро сдавать 6-НДФЛ за полугодие.

Делить нужно поровну: шведский стол не отменяет НДФЛ и взносы

С оплаты питания по типу шведского стола вы должны платить НДФЛ и взносы. Чтобы определить облагаемую базу, общую стоимость питания нужно разделить между работниками поровну. Так требует Минфин. Тем временем Верховный суд вновь указывает, что расходы на питание облагаться взносами все-таки не должны.

Как быть с расходами, если командировка сорвалась?

Расходы на несостоявшуюся командировку Минфин разрешает учесть для прибыли. При каких условиях, узнайте здесь.

Прощенный долг — расход по прибыли или нет?

Нет. Прощение долга равнозначно дарению. Значит, учесть расходы для прибыли нельзя. Так считают в Минфине.

Отсутствие претензий при камеральной проверке не гарантирует, что за нарушения не попадет при выездной

Выездная проверка глубже и позволяет налоговикам увидеть больше, чем камеральная, поэтому санкции за уже прокамераленные периоды правомерны. На это указала ФНС

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Источник: http://nanalog.ru/povysyat-nds-i-pensionnyj-vozrast-i-drugie-interesnye-novosti-za-nedelyu/

Как исправить ошибки в отчете СЗВ-М

Из этой статьи вы узнаете каким образом добавить в форму СЗВ-М недостающего работника, как поправить отчет, если включили в него лишнего сотрудника и сколько дней есть у работодателя, чтобы исправить СЗВ-М без штрафа.

Если в уже сданной СЗВ-М вы обнаружили ошибку, ее следует исправить. Для этого в Пенсионный фонд надо подать отменяющую или дополняющую форму в зависимости от вида неточности. Самые распространенные ошибки мы разобрали в статье. И делимся с вами информацией, как их корректировать.

Как будут штрафовать за ошибки в СЗВ-М

Если работодатель самостоятельно нашел ошибки в СЗВ-М, то исправить их без штрафа он может только до крайнего срока сдачи отчета. То есть до 10-го числа месяца, следующего за отчетным. Например, СЗВ-М за июнь можно скорректировать без санкций до 10 июля включительно. После 10-го числа отчетный период заканчивается. Соответственно за ошибки будут штрафовать.

Другая ситуация, если ошибку в отчете нашли сотрудники ПФР. Тогда они направят в адрес работодателя уведомление (протокол) о неточности. С даты получения (если почтой, то шесть дней на вручение), у вас будет две недели, чтобы исправить ошибку без штрафа.

Если уложитесь в срок, штрафа не будет. Если нет — фонд вас оштрафует. Размер штрафа за одну ошибку — 500 ₽. А его общую сумму рассчитают исходя из количества работников, по которым вы ошиблись. Столько же начислят за каждого сотрудника, не включенного в отчет.

Если вы не включили работника в отчет

Про что забывают бухгалтеры. Сдавать СЗВ-М надо на всех лиц, с которыми в отчетном месяце у вас действовали трудовые или гражданско-правовые договоры. Срок договора — день или месяц — не важен. Соответственно отчет следует отправить даже на тех граждан, кого вы уволили 1-го числа. Либо приняли на работу в последний день месяца.

Как исправить ошибку. Чтобы добавить в отчет данные на недостающего работника, сдайте в ПФР дополняющую форму СЗВ-М с кодом «доп». И пропишите там ФИО, СНИЛС и ИНН работника, про которого изначально забыли. Весь штат заново не перечисляйте.

Если вы занесли в СЗВ-М лишнего сотрудника

Про что забывают бухгалтеры. Сотрудников, уволенных до начала отчетного месяца, включать в СЗВ-М не нужно. Даже если в отчетном месяце вы платили этим бывшим работникам деньги и начисляли по ним взносы. Если трудовой или гражданско-правовой договор не действовал хотя бы один день в месяце, подавать отчетность не надо.

Как исправить ошибку. Чтобы убрать из СЗВ-М работника, заполните отменяющую форму с типом «отмн». Включите в нее только лишнего сотрудника, которого включили в отчет по ошибке. Всех, кого указывали в первичной отчетности, не перечисляйте. Иначе Пенсионный фонд обнулит и правильные данные в отчете.

Важное обстоятельство. Чтобы исправить ошибочные данные в СЗВ-М, сдайте дополняющую форму. Отменять ранее сданный отчет не надо.

Пример оформления отменяющей СЗВ-М на лишнего сотрудника

ООО «Весна» применяет упрощенную систему налогообложения. В мае 2016 года из организации сократили администратора А.В. Дмитриева. А в июне сотруднику выплатили выходное пособие. Бухгалтер по ошибке сдала на уволенного СЗВ-М за июнь. Неточность обнаружили 4 июля. Тогда бухгалтер оформила на работника отменяющую форму. И включила в нее данные лишь по А.В. Дмитриеву.

Если вы указали неверные данные работника — ИНН, СНИЛС, ФИО

Про что забывают бухгалтеры. ИНН не является обязательным реквизитом формы СЗВ-М. Поэтому, если идентификационного номера работника у вас нет, его можно не ставить в отчете. Это не будет ошибкой. Но если номер указали и он неверный, его следует исправить. Остальные данные по работнику обязательны в форме. Их также нужно поправить, если они ошибочные.

Как исправить ошибку. Сдайте дополняющую форму СЗВ-М с кодом «доп». Там укажите правильные данные на работника, в сведениях которого изначально ошиблись. Остальных сотрудников вписывать не нужно.

Напомним, раньше специалисты ПФР в своих устных разъяснениях требовали сдавать по ошибочным сведениям две формы: отменяющую и дополняющую. Сейчас, повторимся, достаточно только бланка с кодом «доп». На основании него контролеры сразу заменят старые данные на новые. Отменять неверные сведения не надо.

Нюансы, требующие особого внимания:

- Чтобы включить в отчет недостающего работника, сдайте в ПФР дополняющую форму СЗВ-М с кодом «доп». И отметьте в ней лишь сотрудника, про которого изначально забыли.

- Если вам нужно убрать из исходной СЗВ-М лишнего работника, подготовьте отменяющий отчет с типом «отмн». И занесите туда гражданина, сведения по которому подали по ошибке.

- Без штрафа исправить отчет можно только до 10-го числа месяца, следующего за отчетным. После — фонд будет штрафовать на 500 ₽ за каждого работника с ошибочными данными. Такой же штраф — за каждое лицо, которое не включили в форму.

Источник: https://ipprosto.info/journal/kak-ispravit-oshibki-v-otchete-szv-m/