Налоговое бремя в экономике. Распределение налогового бремени :

Налоговое бремя в России – комплексный показатель, отражающий влияние платежей, вносимых в бюджет, на хозяйственную деятельность государства в целом и отдельных граждан в частности. Он определяется, как доля от доходов. Далее рассмотрим подробнее, как осуществляется распределение налогового бремени.

Общие сведения

Величина налогового бремени – это отношение суммы отчислений, которые взяты за определенный период, к доходам, полученным за это же время. Результат выражается в процентах. Налоговое бремя экономики рассматривалось в труде Смита в 18 столетии.

В своем «Исследовании природы и причины богатства» автор указывал на важнейшую зависимость между объемом платежной нагрузки и поступлением денег в бюджет страны. Снижение налогового бремени выгодно государству. В этом случае оно выигрывает больше, чем при усилении нагрузки на плательщиков.

Избыточное налоговое бремя не позволяет образоваться свободным средствам, с которых также может быть получен доход и выплачены сборы в бюджет.

Исследования ученых

Специалисты достаточно серьезно изучали проблему влияния налогов на экономику и качество жизни населения. Ученые пытались определить обоснованный предел отчислений, провести количественную оценку показателя нагрузки. Ф. Юсти, исследовавший налоговое бремя впервые, определил его как соотношение между национальным доходом и бюджетом.

При этом исследователь указывал на необходимый предел нагрузки. В частности, он говорил, что отчисления в бюджет не должны быть больше 1/6 от национальной прибыли. Определение нагрузки осуществлялось исследователями эмпирически, так как необходимых методик исчисления не было.Увеличение налогового бремени было обусловлено началом Первой мировой.

Появилась необходимость определения объема репарационных отчислений. В этой связи были разработаны методики, с помощью которых должен был осуществляться расчет налогового бремени. Следует отметить, что они отличались слабостью базы и непосредственной техники исчисления.

Тем не менее, их роль состояла в том, что они сформировали основу для последующих разработок изменения объема нагрузки на плательщиков.

Аспекты исчисления

Налоговое бремя отражает соотношение поступивших платежей в бюджет к сформированному ВВП. Суть этого показателя заключена в оценке доли валового продукта, перераспределенной посредством отчислений. Уровень налогового бремени на население можно определить формулой:

Бр = Н : Чн / Д : Чн, где:

Бр – налоговое бремя;

Н – сборы, выплаченные населением (косвенные в том числе);

Чн – численность граждан-плательщиков;

Д – объем полученных доходов населения.

Однако данная формула имеет существенный недостаток. С ее помощью нельзя определить с математической точностью долю прямых и косвенных налогов, отчисляемых гражданами государства как конечными потребителями. Степень нагрузки на население зависит не только от объема бюджетных изъятий. Немаловажное значение имеет и благосостояние граждан.

Налоговое бремя предприятия

Методика установления нагрузки на конкретную компанию состоит в определении соотношения между объемом отчислений и полученного дохода. Бремя работника фактически равняется экономическому тарифу для подоходного налога. Этот показатель применяется для сравнения нагрузки для компаний разных стран.

Оценка нагрузки

Используемые в практике методы определения бремени для хозяйственных субъектов различаются только видами налогов, которые учитываются в процессе исчисления, и тем, что признается доходом.

Показатель соотношения платежей к прибыли не отражает в полной мере степени влияния нагрузки на финансовое состояние компаний. Это объясняется тем, что выручка от продажи продукции не выступает в качестве полноценного источника отчислений.

Показатель прибыли не может таковым являться потому, что из него организации необходимо в первую очередь покрыть стоимость использованных материалов, амортизацию. Сопоставление налогового бремени по разным предприятиям также не отражает точный результат.

Это связано с различной структурой производственных затрат в разных отраслях. Из этого следует, что экономическая основа для установления налогового бремени несопоставима.

Анализ динамики

Для его выполнения необходим показатель, который отражал бы реальный и при этом единый источник осуществления всех отчислений во внебюджетные фонды и бюджет.

В связи с этим налоговое бремя может определяться соотношением платежей и источников. Суть одной из действующих методик заключается в том, что для каждой категории платежей используется свой показатель оценки тяжести.

Прибыль компании выступает в качестве общего знаменателя, к которому приводится уровень бремени:

Бр=Нп+Нс+Нф+Нр/Пр, где:

- Пр – прибыль, определяющаяся как разница между доходом от реализации, в которую включены косвенные отчисления, и суммой производственных и реализационных издержек.

- Нр – налоги, выплачиваемые из выручки.

- Нф – отчисления, которые относят на финансовый результат.

- Нс – налоги, касающиеся издержек обращения и производства.

- Нп – отчисления по прибыли.

- Бр – налоговое бремя.

Данные показатели отражают ту долю прибыли, которую изымают у предприятия в форме обязательных отчислений, и соотношение суммарного объема осуществленных платежей и оставшегося после этого дохода.

НДС

Другой метод, с помощью которого определяется налоговое бремя, состоит в установлении созданной и отдаваемой государству добавленной стоимости.

По своей сути она выступает как доход предприятия и рассматривается в качестве достаточно универсального источника обязательных платежей. Этим показателем выполняется равномерное распределение налогового бремени для разных типов производств.

Таким образом, обеспечивается сопоставимость для различных хозяйствующих структур. Для определения показателя применяют формулу:

Бр = Н / ДС, где:

- Н – сумма уплаченных фактически налогов, кроме НДФЛ.

- ДС – соответственно, добавленная стоимость.

ДС = Ам + Зп + ЕСН + НДС + Ак + Но + Пр, где:

- Пр – прибыль.

- Но – оборотные отчисления и платежи, которые уплачиваются за счет издержек, а также относятся на финансовый итог.

- Ак – акцизы.

- НДС – отчисления по добавленной стоимости.

- Сн – социальный налог.

- Зп – расходы по оплате труда.

- Ам – амортизация.

В связи с тем, что в добавленную стоимость включены амортизационные начисления, реальный размер нагрузки при использовании этой методики несколько искажается, что связано с объективными различиями их доли в объеме ДС.

Так, сопоставление степени напряженности обязательств фондоемких компаний из области банковских и кредитных услуг, малого предпринимательства в условиях определения налогового бремени по данной методике не будет абсолютно объективным.

Созданная стоимость

Этот показатель применяется для исключения влияния амортизационных начислений на объем налогового бремени. Созданная вновь стоимость устанавливается их вычетом из ДС. В таком случае налоговое бремя определяют по формуле:

Бр = Н / Св, при этом:

Созданная стоимость = Вр + НДС + Ак + Дв — Рв — Мз – Ам, где

- Ам – амортизация.

- Мз – материальные затраты.

- Рв – внереализационные издержки.

- Дв – внереализационная прибыль.

- Ак – акцизы.

- Вр – выручка, полученная от реализации.

Преимущества данного метода, как и представленного выше, состоят в том, что с его помощью можно сравнить бремя по конкретным предприятиям вне зависимости от той отраслевой сферы, в которой они задействованы, и по индивидуальным предпринимателям. Вместе с тем нагрузка будет в этом случае определяться относительно источника совершения платежей.

Категории отчислений и их влияние

Сопоставление суммы выплачиваемых налогов с объемом балансовой прибыли компании следует считать принципиально неверным. Это связано с тем, что доход – далеко не единственный источник отчислений, в особенности в отечественной хозяйственной системе.

Ряд налогов, особенно имеющих большую финансовую значимость (акцизы, НДС и прочие), отправляются в бюджет из той доли выручки компании, посредством которой не формируется прибыль субъекта, так как является надбавкой к цене. Некоторые сборы относятся на производственные издержки и затраты обращения.

Они уменьшают объем прибыли, к которой следует относить налоговые суммы, отчисляемые предприятием. В качестве объекта обложения выступает фонд зарплаты. В итоге в качестве источника отчислений выступают издержки.

Выплата части сборов осуществляется путем отнесения их на финансовый результат – посредством уменьшения прибыли. Использование такого подхода влечет усиление нагрузки. В результате на некоторых компаниях лежит избыточное налоговое бремя.

Организации вменяется больше платежей, чем она смогла заработать за период. В этой связи механическое сопоставление всей суммы налоговых отчислений субъекта с балансовой прибылью нельзя применять как показатель, отражающий степень нагрузки.

Состав суммы платежей

Вопрос о его определении возникает при использовании любой из перечисленных выше методик. Предполагается, что расчет должен осуществляться с учетом всех налогов, отправляемых предприятием во внебюджетные фонды и в бюджет, в том числе единый социальный взнос, кроме НДФЛ. Последний не оказывает никакого воздействия на хозяйственную деятельность конкретного субъекта.

Однако этот налог может обеспечить трудящемуся конкурентоспособную «чистую» прибыль – доход, который останется после осуществления всех платежей.Хозяйствующий субъект по отношению к НДФЛ выступает в качестве агента от государства и только отправляет его в бюджет.

Данный налог должен быть учтен в процессе расчета налогового бремени для работника, но не для нанимателя – хозяйствующего субъекта.

Практическая реализация

Использование методик, перечисленных выше, показывает, что ни одна из них не формирует объективной картины степени напряженности финансовых обязательств хозяйствующих субъектов.

К адекватному определению налогового бремени может приблизить комбинация разных показателей.

Проблема оптимальной нагрузки на компании имеет особое значение в процессе построения и совершенствования системы взимания бюджетных платежей в любом государстве.

В заключение

Как показывает многовековая практика формирования налоговых систем в государствах, отличающихся развитой экономикой, сегодня существуют определенные показатели, за границами которых эффективная деятельность предпринимателей невозможна.

По опыту многих стран, изъятие у плательщиков обязательных взносов 1/3 дохода представляет собой тот предел, после которого начинают сокращаться сбережения и инвестиции в хозяйственную сферу.

Если ставки и их количество достигают такой черты, когда субъекту приходится отдавать больше 40% прибыли, это полностью ликвидирует все стимулы к расширению производства и проявлению предпринимательской инициативы.

В этой связи перед любым государством стоит задача найти оптимальный вариант формирования нагрузки, обеспечить снижение налогового бремени. Это позволит освободить средства предпринимателей, которые они будут вкладывать в собственное производство.

За счет этого, в свою очередь, у них появится новый доход, увеличится товарооборот. Это не только усилит позиции отечественного производителя. Из новой прибыли также будут взиматься обязательные отчисления. В результате равномерное распределение бремени на субъектов обеспечит стабильное поступление налогов.

Источник: https://www.syl.ru/article/186165/new_nalogovoe-bremya-v-ekonomike-raspredelenie-nalogovogo-bremeni

Налоговая нагрузка — налоговое бремя организации

Налоговая нагрузка, по мнению налоговых органов, рассчитывается как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

Об этом сказано в п. 1 Общедоступных критериев самостоятельной оценки рисков для налогоплательщиков, используемых налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (утвержденных Приложением N 2 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»).

Проще говоря, налоговая нагрузка — это налоговое бремя, наложенное на организацию (предпринимателя), т.е. сумма налогов и взносов в государственную казну, которую он должен заплатить.

Обратите внимание! В вышеуказанном Приказе N ММ-3-06/333@ содержится перечень Критериев, на которые налоговые органы обращают внимание при проведении проверок. Некоторые положения Критериев, составленных налоговыми органами, и критериев арбитров из Постановления N 53 весьма похожи.

Кроме того, в Приложении N 3 к Приказу N ММ-3-06/333@ приведены показатели налоговой нагрузки в расчете на одного налогоплательщика по основным видам экономической деятельности.

Именно с этими показателями налогоплательщику и надо сравнивать свои данные о налоговой нагрузке, для того чтобы понять уровень своей «подозрительности» для налоговых ревизоров.

Налоговые органы считают налоговую нагрузку очень просто и усредненно: путем деления всех налоговых отчислений на выручку налогоплательщика. Но есть и другие методы. Например, можно немного уточнить методику ФНС России и получить более совершенную формулу:

Налоговая нагрузка = Сумма налогов, уплаченных по данным отчетности в течение года x 100% : Сумма бухгалтерской выручки за год без НДС и акцизов.

В целом методики определения налоговой нагрузки налогоплательщика отличаются набором налогов и взносов, включаемых в ту или иную методику. Важную роль также играет базисный показатель, к которому можно «привязывать» расчетные показатели, т.е. с ним сравнивается общая сумма налогов за расчетный период.

При применении каждой методики возникает масса спорных вопросов.

Например, следует ли включать в налоговую нагрузку косвенные налоги или НДФЛ.

Попробуем выделить несколько интересных методик. Общепринятой методикой определения налогового бремени на организации является порядок расчета, разработанный Минфином России, согласно которому уровень налоговой нагрузки — это отношение всех уплаченных организацией налогов к выручке, включая выручку от прочей реализации:

НН = [НП : (В + ВД)] x 100%,

где НН — налоговая нагрузка на предприятие;

НП — общая сумма всех уплаченных налогов;

В — выручка от реализации продукции (работ, услуг);

ВД — внереализационные доходы.

К сожалению, данная методика не позволяет определить влияние изменения структуры налогов на показатель налогового бремени. Рассчитанная по данной методике налоговая нагрузка характеризует только налогоемкость продукции (работ или услуг), произведенной хозяйствующим субъектом, и не дает реальную картину налогового бремени налогоплательщика.

Е.А. Кирова предложила еще одну методику расчета налоговой нагрузки, согласно которой:

— сумма уплаченных налогов и платежей во внебюджетные фонды увеличивается на сумму недоимки по налоговым платежам. Иными словами, налоговая нагрузка определяется не уплаченными организацией налогами, а суммой налогов, которая должна быть уплачена, т.е. суммой начисленных платежей;

— в сумму налогов не включается НДФЛ, поскольку он уплачивается работниками организации, а сама организация только перечисляет платежи;

— сумма косвенных налогов, подлежащих перечислению в бюджет, включается в состав налоговых платежей при расчете, поскольку они оказывают существенное влияние на финансовую устойчивость организации;

— сумма налогов соотносится с вновь созданной организацией стоимостью продукции, которая определяется как разность добавленной стоимости и амортизации.

По мнению Кировой, налоговая нагрузка подразделяется на абсолютную и относительную. Абсолютная налоговая нагрузка представляет собой сумму налоговых платежей и платежей во внебюджетные фонды, подлежащих перечислению организацией, и рассчитывается следующим образом:

АНН = НП + ВП + НД,

где АНН — абсолютная налоговая нагрузка;

НП — налоговые платежи, уплаченные организацией;

ВП — уплаченные платежи во внебюджетные фонды;

НД — недоимка по платежам.

Однако абсолютная налоговая нагрузка отражает лишь сумму налоговых обязательств субъекта хозяйственной деятельности и не учитывает тяжесть налогового бремени. Для определения уровня налоговой нагрузки Е.А.

Кирова предлагает использовать показатель относительной налоговой нагрузки, который рассчитывается как отношение абсолютной налоговой нагрузки к вновь созданной стоимости.

Иными словами, сумма налоговых платежей соотносится с источниками их уплаты.

Вновь созданная стоимость продукции организации определяется следующим образом:

ВСС = В — МЗ — А + ВД — ВР

или

ВСС = ОТ + НП + ВП + П,

где ВСС — вновь созданная стоимость;

В — выручка от реализации продукции, работ или услуг (с учетом НДС);

МЗ — материальные затраты;

А — амортизация;

ВД — внереализационные доходы;

ВР — внереализационные расходы (без налоговых платежей);

ОТ — оплата труда;

НП — налоговые платежи;

ВП — платежи во внебюджетные фонды;

П — прибыль организации.

В этом случае относительная налоговая нагрузка определяется по следующей формуле:

ОНН = (АНН : ВСС) x 100%.

В качестве положительного момента можно назвать следующее: на величину вновь созданной стоимости не влияют уплачиваемые налоги. Кроме того, в расчет включаются все налоговые платежи, уплачиваемые непосредственно организацией. При этом на объективность расчета не влияют ни отраслевая специфика, ни размер компании.

Тем не менее при использовании данного метода нет возможности сколько-нибудь качественно прогнозировать изменения показателя в зависимости от изменения количества налогов, их ставок и льгот.

Еще один интересный способ расчета нагрузки включает в себя такие показатели, как количество налоговых платежей, их структуру и механизм взимания. В сумму налоговых платежей включаются все налоги, уплачиваемые организацией, с учетом НДФЛ.

НН = (SUM (НП + ВП) : SUM ИС) x 100%,

где SUM (НП + ВП) — сумма начисленных налоговых платежей и платежей во внебюджетные фонды;

SUM ИС — сумма источника средств для уплаты налогов.

М.И. Литвин предлагает рассчитывать налоговую нагрузку по вышеперечисленным группам налогов в соотношении с соответствующим источником уплаты. Общим показателем для всех налогов является добавленная стоимость (ДС), которая исчисляется следующим образом:

ДС = В — МЗ

или

ДС = ОТ + НП + ВП + П + А.

Данная методика исчисления налогового бремени имеет практическую значимость, поскольку позволяет определить долю налогов в выручке организации, прибыли и заработной платы, амортизации, налогов и чистой прибыли в каждом рубле созданной продукции. Отрицательным моментом является то, что в состав налогов включен НДФЛ, хотя организация выступает в роли налогового агента.

Есть и более сложные методики, но, по мнению автора, стоит рассчитывать нагрузку в первую очередь как советуют налоговые органы, а уже затем в целях, например, внутреннего аудита считать показатели по более подробным показателям.

Источник: http://www.pnalog.ru/material/nalogovaya-nagruzka-bremya-predpriyatiya

Налоговое бремя — это… Что такое Налоговое бремя?

- Налоговое бремя — (tax burden) Сумма налога, уплаченного физическим лицом или организацией. Эта сумма может не совпадать с фактически выплаченным налогом, так как существуют возможности перекладывания налога либо нормального распределения налогового бремени… … Финансовый словарь

- НАЛОГОВОЕ БРЕМЯ — (tax burden) Общие затраты в экономике по уплате налогов. Включают не только сумму реально собранных налогов, но и издержки мертвого долга , а также дополнительные затраты, связанные с соблюдением законов и правил по начислению и сбору налогов… … Экономический словарь

- НАЛОГОВОЕ БРЕМЯ — (tax burden) Сумма налога, уплаченного физическим лицом или организацией. Эта сумма может не совпадать с фактически выплаченным налогом, так как существуют возможности перекладывания налога либо нормального распределения налогового бремени… … Словарь бизнес-терминов

- налоговое бремя — Сумма налога, уплаченного физическим лицом или организацией. Эта сумма может не совпадать с фактически выплаченным налогом, так как существуют возможности перекладывания налога либо нормального распределения налогового бремени (incidence of… … Справочник технического переводчика

- налоговое бремя — 1) мера, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования. Распределение налогового бремени между налогоплательщиками опирается на два… … Словарь экономических терминов

- НАЛОГОВОЕ БРЕМЯ — уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования. Распределение Н.б. между налогоплательщиками опирается на два принципа: а) увязка налога с… … Энциклопедический словарь экономики и права

- Налоговое бремя — TAX BURDEN 1. Общая сумма налогов, уплачиваемых налогоплательщиками в виде подоходного налога, налога на прибыль, налога на добавленную стоимость и т.д. Показатель выражается как отношение совокупных доходов государства от налогообложения к… … Словарь-справочник по экономике

- НАЛОГОВОЕ БРЕМЯ, налоговый пресс, налоговая тяжесть, податнуе давление, бремя обложения, налоговая нагрузка — (англ. tax burden) – обобщенная характеристика налоговой системы страны, указывающая: на действие (как правило, негативное), которое налоги оказывают на положение налогоплательщиков или на народное хозяйство в целом; на количественную оценку… … Финансово-кредитный энциклопедический словарь

- ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ — потеря для общества чистой выгоды, обусловленная введением или увеличением налогов, приводящих к снижению уровня производства и потребления товаров ниже оптимального, рационального. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный… … Экономический словарь

- ИЗБЫТОЧНОЕ НАЛОГОВОЕ БРЕМЯ — потеря обществом чистой выгоды, обусловленная введением или увеличением налогов, приводящих к снижению уровня производства и потребления товаров ниже оптимального, рационального … Энциклопедический словарь экономики и права

Источник: https://dic.academic.ru/dic.nsf/anticris/72362

1.1 Основные понятия и виды налогового бремени

Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства.

Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса [8].

Налоги представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и с граждан по ставке, установленной в законодательном порядке.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы.

В современном цивилизованном обществе налоги — основная форма доходов государства. [8].

Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или на иного плательщика, определяемый как доля их доходов, уплачиваемая государству в форме налогов и платежей налогового характера.

Основные направления применения налогового бремени состоят в том, что:

1) данный показатель необходим государству для разработки налоговой политики;

2) исчисление налогового бремени на общегосударственном уровне необходимо для сравнительного анализа налоговой нагрузки в разных странах и принятия решений хозяйствующими субъектами о размещении производства, распределении инвестиций;

3) показатель налогового бремени необходим для анализа влияния налоговой системы страны на формирование социальной политики государства;

4) показатель налогового бремени используется в качестве индикатора экономического поведения хозяйствующих субъектов.

Исчисление налогового бремени осуществляется на двух уровнях: макроуровне и микроуровне.

Макроуровень подразумевает исчисление тяжести налогообложения всей страны в целом или налоговой нагрузки на экономику. Здесь же оценивается распределение налогового бремени между группами однородных предприятий, т.е. отраслями производства, и налоговая нагрузка всей страны.

Микроуровень включает определение налоговой нагрузки на конкретные предприятия, а так же исчисления налоговой нагрузки на работника. Налоговое бремя на экономику, представляет собой отношение всех поступивших в стране налогов к созданному валовому внутреннему продукту.

Экономический смысл этого показателя состоит в оценке доли ВВП, перераспределённой с помощью налогов.

Налоговое бремя на население мировая практика оценивает также на микроуровне и на макроуровне: с одной стороны, как уровень налогообложения отдельного работника, а с другой — как уровень налогообложения населения в целом.

Налоговое бремя на население в целом представляет собой отношение всех уплаченных налогов на душу населения к среднедушевому доходу населения страны, включая денежную оценку полученных им материальных благ.

Показатель уровня налогового бремени на население можно рассчитать по следующей формуле:

Бр = Н/Д/Чн

где Бр — уровень налогового бремени;

Н — все уплаченные населением налоги, включая косвенные;

Чн — численность населения страны;

Д — сумма полученных населением доходов.

При оценки налогового бремени населения в целом необходимо исходить из суммы всех уплачиваемых населением налогов. Уровень налогового бремени населения зависит от величины налоговых изъятий, благосостояния населения и от размера оплаты труда.

Налоговое бремя на работника фактически равно экономической ставке подоходного налога, данный показатель используется для сравнения уровня подоходного налогообложения в разных странах.

При этом необходимо также иметь в виду, что показатель налогового изъятия, определяемый в целом по налоговой системе, страдает весьма серьёзным недостатком, заключающимся в том, что он определяет уровень налогового гнёта среднего статистического налогоплательщика, не учитывая индивидуальных особенностей налогоплательщика. Но вместе с тем этот показатель необходим, так как налоги устанавливает, и оно должно учитывать этот средний показатель.

Налоговое бремя среднестатистической российской семьи определяется как совокупность налогового бремени каждого члена семьи — физического лица от общего дохода данной семьи.

Источник: http://fin.bobrodobro.ru/37306

Велико ли налоговое бремя в России?

Общее налоговое бремя в экономике России (как сумма всех налоговых платежей и социальных взносов по отношению к ВВП) составляет сегодня 31,6%, отмечал в марте этого года министр финансов Антон Силуанов. А в июле добавил, что «уровень налоговой нагрузки в России не должен меняться на протяжении шести лет».

За последние 10 лет налоговая нагрузка на экономику России как росла, так и сокращалась. Так, в 2007 году она составляла 36,5% ВВП, на пике кризиса в 2009-м – 30,9%, после чего вновь выросла – до 34,4% в 2014 году.

Текущий ее показатель в России даже ниже среднего для 35 стран ОЭСР и остается примерно на одном уровне с такими из них, как Канада, Израиль или Турция.

Вот только «почему-то» в текущей версии международного рейтинга конкурентоспособности экономик мира – Global Competitiveness Indeх 2016–2017 от Всемирного экономического форума (ВЭФ) – именно ставки налогов названы вторым по значимости среди 16 «наиболее проблематичных факторов для ведения бизнеса». Первым указывалась инфляция, которая с тех пор резко снизилась. Причем «удельный вес» фактора налогов почти на треть превышает «вес» следующего сразу за ним фактора коррупции и чуть ли не вдвое – фактора общего налогового регулирования.

Примечательно и то, что при общем 43-м месте в рейтинге ВЭФ среди 138 экономик мира место России по отдельным категориям, связанным с расходованием собираемых налогов, оказывается даже за пределами первой сотни.

Еще более неожиданным (при «официальном»-то уровне налоговой нагрузки ниже среднего по ОЭСР) оказывается место России в другом, «профильном» ежегодном рейтинге – Paying Taxes для 190 стран мира.

Его уже 11 лет составляют эксперты Всемирного банка и международной аудиторской и консалтинговой компании PricewaterhouseCoopers. Данные именно этого рейтинга по каждой стране указываются в соответствующей части общего международного рейтинга Всемирного банка – Doing Business.

Того самого, который напрямую упоминается в «майских» указах президента России от 2012 года.

В одном из них цель определяется так: «Повышение позиции Российской Федерации в рейтинге Всемирного банка по условиям ведения бизнеса с 120-й в 2011 году до 50-й – в 2015 году и до 20-й – в 2018 году». В 2015 году страна получила 51-е место в этом рейтинге, в 2016-м – 40-е.

Вот почему в конце марта первый вице-премьер России Игорь Шувалов, говоря о разных составляющих этого рейтинга, грозно предупредил чиновников: «Имейте в виду, что с нас спросят. В этом году, когда объявят рейтинг, все, кто будут ниже позиции, которая будет в целом, будут отвечать, прямо серьезно отвечать». Всемирный банк представит рейтинг Doing Business-2017 в конце октября.

Так вот, согласно рейтингу Paying Taxes 2017, реальная налоговая нагрузка на бизнес в среднем по миру составляет в целом 40,6%.

Расчеты основаны на законодательно установленных в каждой стране налоговых обязательствах некой условной компании с персоналом в 60 человек (для России это – малое предприятие), полностью принадлежащей частным национальным собственникам.

Показатель для России – 47,4%. Это выше среднего уровня даже для стран Африки, а среди всех регионов мира выше, чем в России, – только в Южной Америке.

Обратим внимание, сколь велика в России, по сравнению с другими регионами мира, доля налогов на труд в общей структуре требуемых национальным законодательством от бизнеса налоговых платежей – 36,1% при среднемировой в 16,2%. А по сравнению с другими регионами мира она выше в 1,5–2,5 раза.

«Нигде нет такой нагрузки на фонд оплаты труда, который есть в России, – признал, выступая в январе этого года на Гайдаровском форуме в Москве, министр экономического развития Максим Орешкин. – Понятно, что многие просто не платят. И это – самая большая проблема, с которой нужно работать».

Речь идет прежде всего о страховых взносах (в целом – 30% фонда оплаты труда), которые работодатели обязаны перечислять за своих работников во внебюджетные фонды – пенсионный (22%), а также обязательного медицинского (5,1%) и социального (2,9%) страхования. По сравнению с ними, влияние подоходного налога на работников (НДФЛ) невелико, его базовая ставка в России с 2001 года остается единой и неизменной – 13%.

Высокие ставки страховых взносов считаются одной из главных причин существования масштабного «теневого» сектора в российской экономике.

По только что представленным оценкам Центра социально-политического мониторинга РАНХиГС в «теневой» рынок труда в России в 2017 году так или иначе включены около 33 млн человек, или 44,8% всех занятых (в 2006 году – 45,1%, в 2013-м – 44,5%, в 2016-м – 40,3%).

«Это те люди, которые в течение года или имели «неоформленную» работу, или получали зарплату «в конверте», – поясняют авторы исследования.

В правительстве обсуждаются планы заметного снижения общей ставки страховых взносов бизнеса (как вариант – до 22%) при одновременном повышении ставки налога на добавленную стоимость (с нынешних 18% до, не исключено, тех же 22%, что неизбежно повысит цены в стране), однако решение пока не принято.

Но формально председатель правительства прав: «официальная» налоговая нагрузка в России действительно на «среднем» международном уровне. Другое дело, как она изменится, если долю «теневого» сектора удастся сократить и общие налоговые поступления в казну увеличатся, – при тех же объемах ВВП?..

Источник: https://www.factograph.info/a/28722436.html

Налоговое бремя. Показатели, характеризующие налоговое бремя

Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом или отдельного налогоплательщика.

Налоговое бремя определяют на макроуровне и микроуровне.

Макроуровень — исчисление размера налогового бремени на экономику и население всей страны.

Микроуровень — расчет налоговой нагрузки на конкретные организации, а также исчисление налоговой нагрузки на работника.

Налоговое бремя на экономикупредставляет собой отношение всех поступивших налогов от юридических и физических лиц к валовому внутреннему продукту (ВВП).Экономический смысл этого показателя состоит в оценке доли ВВП, перераспределяемой с помощью налогов. Данный показатель рассчитывается по формуле:

Бр = Нюф : ВВП,

где Бр — уровень налогового бремени;

Нюф— все налоги, уплаченные и юридическими, и физическими лицами;

ВВП — стоимостное выражение количества произведенных товаров (выполненных работ, оказываемых услуг) в стране.

Недостаток данного показателя заключается в том, что он определяет уровень налогового гнета среднестатистического налогоплательщика без учета индивидуальных особенностей конкретного хозяйствующего субъекта.

Налоговое бремя на населениев целом представляет собой отношение всех уплаченных налогов на душу населения к среднедушевому доходу населения страны. Этот показатель рассчитывается по формуле

Бр = (Нн:Чн):(Д:Чн),

где Нн — все уплаченные населением налоги;

Чн — численность населения страны;

Д — сумма полученных населением доходов.

Недостаток этого показателя состоит в его неточности, связанной с невозможностью учета суммы налогов, уплачиваемых населением, в стоимости приобретаемых товаров (работ и услуг).

Налоговое бремя на работникафактически равно ставке налога на доходы физических лиц — единственного налога, взимаемого с доходов работников. Расчет данного показателя осуществляется по формуле

Бр = Нр:Др

где Нр — налог на доходы физических лиц, удерживаемый из дохода работника;

Др — доход работника.

Для расчета налогового бремени на организацию используются четыре показателя. Расчет первого показателяосуществляется по формуле

БР = НП:В,

где Нп — налоги, уплачиваемые организацией;

В — выручка организации.

Данный показателей отражает долю выручки организации, направляемую на погашение налоговых обязательств. Недостаток этого показателя заключается в том, что выручка является более емким показателем, чем доход организации. Таким образом, доход — часть выручки организации.

Второй показательисчисляется по формуле

Бр = Нч: П„

где Пч — чистая прибыль, остающаяся после уплаты налогов.

Данный показатель отражает часть чистой прибыли, которая изымается у организации в форме налогов. Недостаток данного показателя состоит в том, что чистая прибыль представляет собой лишь часть дохода, оставшуюся у организации после уплаты всех налогов.

Третий показательопределяется по формуле:

Бр = Нп : Дс,

где Дс — добавленная стоимость, которая, в свою очередь, может быть представлена в следующем виде: Дс = Ам +3П + Нп (А — амортизационные отчисления; Зп — затраты на оплату труда).

Данный показатель характеризует то, какая часть добавленной стоимости направляется организацией на погашение ее налоговых обязательств.

В целях исключения влияния амортизационных сумм на величину налоговой нагрузки используют четвертый показатель,и котором фискальные изъятия соизмеряются с вновь созданной стоимостью. Вновь созданная стоимость исчисляется путем вычета из добавленной стоимости сумм амортизационных отчислений.

В этом случае налоговое бремя определяется по формуле:

БР = НП : Св,

где Св — вновь созданная стоимость.

При этом:

Св = ВР + НДС + Ак + ДВ-РВ-Мз-Ам,

где Вр — выручка от реализации;

НДС — налог на добавленную стоимость;

Ак — акцизы;

Дв — внереализационные доходы;

Рв — внереализационные расходы;

Мз — материальные затраты;

Ам— амортизационные отчисления.

Достоинство последнего показателя заключается в том, что налоговое бремя при его расчете определяется относительно реального дохода организации.

Ни один из представленных показателей налоговой нагрузки на организацию не является универсальным, так как бремя прямых и косвенных налогов распределяется между продавцом и покупателем в зависимости от конъюнктурных колебаний рынка.

Однако каждый из этих показателей может быть применен организацией для анализа возможных финансовых последствий при внесении государством изменений в налоговую систему, увеличении числа налогов, налоговых ставок пли налоговых льгот.

Многовековая практика построения налоговых систем в странах с цивилизованной рыночной экономикой свидетельствует о том, что изъятие у налогоплательщика до 30% дохода — это та черта, за которой невозможна эффективная предпринимательская деятельность, результатом чего становится сокращение сбережений и инвестиций в экономику. Иными словами, государство не должно изымать у налогоплательщика более его доходов.

Вместе с этим предельно допустимые показатели налогового бремени и на микро-, и на макроуровне зависят в первую очередь от уровня обязательств, которые берет на себя государство в отношении конкретного жителя страны и экономики в целом. Иначе говоря, уровень налогового бремени зависит от доли участия государства в расходах населении на оплату образовательных, коммунальных услуг, а также и научно-исследовательских, инвестиционных, социальных и других программах.

Источник: https://megaobuchalka.ru/6/28738.html

Налоговое бремя

Такой экономический показатель, как налоговое бремя отражает уровень воздействия налоговой системы на конкретного налогоплательщика, а также экономику страны в целом. Он определяется как соотношение доходов, полученных за определенный период времени, и налогов, подлежащих к уплате за аналогичный период.

Величина налогового бремени зависит от двух факторов:

- базы налогообложения;

- размера налоговой ставки.

Исследователи еще в восемнадцатом веке доказали, что существует непосредственная взаимосвязь между налоговым бременем и количеством поступающих в бюджет средств.

Чем выше уровень первого показателя, тем ниже опускается величина второго, и наоборот.

Эту тенденцию уже давно поняли на Западе, поэтому начиная с восьмидесятых годов, экономическая политика большинства стран предусматривает постепенное уменьшение налоговых ставок.

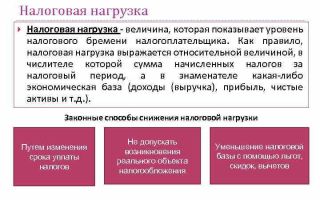

Как уменьшить налоговое бремя?

Нужно отметить, что большинство компаний стремится снизить уровень налогового бремени. Сделать это можно при помощи следующих методов:

- использовать разнообразные льготы в области налогов;

- уменьшить законным способом налогооблагаемые суммы (речь идет об увеличении уровня отчислений в фонды, средства которых не облагаются налогом (например, амортизационный фонд);

- большинство стран применяет пониженные налоговые ставки для компаний, имеющих небольшой оборот;

- в некоторых государствах на законодательном уровне материнская компания может выплачивать налог на прибыль корпорации за отдельную фирму, которая входит в ее состав (таким образом, удается снизить налогооблагаемую базу;

- практически все страны практикуют применения системы, позволяющей организации покрыть свои убытки за счет прибыли, полученной за прошлые годы или той, которая только будет получена в будущем.

Что такое коэффициент эластичности налогов?

Современная макроэкономика активно использует такой показатель, как коэффициент эластичности налогов. Он фиксирует уровень уменьшения налоговых поступлений в зависимости от определенного фактора.

Так, если анализируемый фактор изменяется скорее, чем бюджетные поступления, то налоги считаются неэластичными. И наоборот, если сумма поступлений изменяется быстрее, чем определяющий фактор, то есть все основания утверждать, что налоги эластичны.

Различают еще единичную эластичность, для которой характерно пропорциональное изменение налогов и контрольного фактора.

Поэтому при формировании налоговой системы необходимо учитывать эластичность налогов. Такой подход дает возможность определить оптимальные направления развития экономики.

В результате утвержденная на государственном уровне налоговая система сможет эффективно решить задачу, связанную с получением максимального количества налоговых поступлений при определенном налоговом бремени.

Или, наоборот, уменьшить налоговое бремя, сохранив при этом налоговые поступления на предыдущем уровне.

Источник: https://utmagazine.ru/posts/12452-nalogovoe-bremya

Налоговое бремя и налоговая нагрузка

_МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №12-1/2016 ISSN 2410-6070_

2015.- №5.- С. 128-130.

3.Селиванов И.В. Иностранные инвестиции в России [Текст] / И.В. Селиванов // ACTUALSCIENCE.- 2015.-№5.- С. 92-93.

© Полянская Е С., 2016

УДК 336.02

С.В. Резвушкин

кандидат педагогических наук, Российский государственный социальный университет г. Москва, Российская Федерация e-mail: sergei.rezv@mail.ru

НАЛОГОВОЕ БРЕМЯ И НАЛОГОВАЯ НАГРУЗКА Аннотация

Рассмотрены понятия налогового бремени и налоговой нагрузки. Охарактеризованы направления налоговой политики РФ до 2018г.

Ключевые слова

Налоговое бремя, налоговая нагрузка, налоговая политика

Налоговое бремя — экономические ограничения, которые возникают у хозяйствующих субъектов в результате отчисления средств на уплату налогов. Понятие «налоговое бремя» должно определяться на макроуровне (это налоги в рамках государства) и микроэкономическом уровне (налоги организаций и физических лиц).

В рамках страны налоговое бремя равно доле общей суммы налоговых платежей за конкретный год в валовом национальном продукте за этот же год. Точной методики расчета данного показателя для юридических лиц нет. В научной литературе предлагается рассчитывать этот показатель как долю налогов к выручке, прибыли (балансовой или чистой).

С физическими лицами ситуация тоже непростая, поскольку население платит не только прямые налоги, но и косвенные.

Проблемы налогообложения в России исследовались в работах Федотовой Г.А. [1], Майоровой А.Н. [2-4], Майоровой Е.А. [5], Шинкаревой О.В. [6], и др., но вопросы налогообложения всегда являются актуальными.

Несмотря на схожесть понятий, налоговая нагрузка все-таки не является синонимом налогового бремени. Налоговая нагрузка — сумма денежных средств, которую заплатил налогоплательщик в ходе исполнения своих обязанностей по уплате налогов. Тогда как налоговое бремя — это прямые и косвенные обязанности по уплате налогов.

Показатель «налоговая нагрузка» используется ФНС России как один из критериев оценки налогоплательщиков при отборе кандидатов для выездной налоговой проверки. Так, поводом для проверки может стать налоговая нагрузка налогоплательщика меньшая, чем у других хозяйствующих субъектов в этой же отрасли или виде деятельности (п. 1 приложения 2 к приказу № ММ-3-06/333@).

У налогоплательщиков в РФ существует обязанность по уплате достаточно большого количества налогов. Даже физические лица платят не только НДФЛ, но и транспортный, земельный налоги, налог на имущество. У организаций этот список гораздо больше.

Рост величины налогов теоретически должен повышать доходы бюджета. Но избыточное налоговое бремя способно задушить любую деятельность.

В «Основных направлениях налоговой политики РФ на 2016 год и на плановый период 2017 и 2018 годов», Минфин России обозначил, что больших изменений в налоговой политике не будет. Увеличения налоговых ставок в 2016 году не произойдет.

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №12-1/2016 ISSN 2410-6070

Некоторые виды деятельности планируется поддержать особо, например:

1. Для новых производств, которые подпадают под критерии региональных инвестиционных проектов (ст. 288.2 НК РФ) может быть установлена ставка 0 % по налогу на прибыль в части, уплачиваемой в федеральный бюджет, снижена до 10 % ставка налога, зачисляемого в региональный бюджет.

2. Для некоторых видов деятельности, перечень которых предполагается расширить, планируется ввести патентную систему налогообложения. Для «упрощенцев» и тех, кто находится на патентной системе и работает в сфере бытовых услуг, могут быть установлены 2-летние налоговые каникулы.

Таким образом, можно сделать следующие выводы:

Налоговое бремя несут все хозяйствующие субъекты во всем мире. Без уплаты налогов невозможно существование тех сфер, которые финансируются за счет бюджета. Самое главное при установлении налоговых ставок и правил уплаты налогов — выдержать баланс между обременением и возможностью существования коммерческих организаций.

В настоящее время политика Минфина России направлена на то, чтобы наполнять бюджет не за счет увеличения налогов, а благодаря развитию производства и поддержке малого и среднего предпринимательства.

Список использованной литературы:

1. Федотова Г.А., Андреева О.В., Воронкова О.Н. Состояние и перспективы развития экономики (мировой, национальной, региональной). Монография. В двух книгах / Одесса, 2015. Том Книга 1.

2. Майорова А.Н. Налог на имущество: проблемы практического применения и перспективы // Вестник Московской государственной академии делового администрирования. Серия: Экономика. 2011. № 4. С. 135140.

3. Майорова А.Н. Финансовый механизм налогообложения недвижимости / Теоретические и практические вопросы развития научной мысли в современном мире. Уфа, 2015. С. 118-120.

4. Майорова А.Н. Оценка имущества и справедливая стоимость // Вестник научных конференций. 2016. № 1-5 (5). С. 118-119.

5. Mayorova A.N., Mayorova E.A. The influence of property taxation on the financial mechanism of the Organization // Journal of International scientific publications: Economy & Business. 2013. № 7. P. 364-374.

6. Шинкарёва О.В., Майорова Е.А. Торговый сбор: анализ практики применения в Москве // Российское предпринимательство. 2016. Т. 17. № 17. С. 2193-2206.

© Резвушкин С.В., 2016

УДК 351

Д.Н. Светличный

магистрант

Северо-Кавказский институт-филиал РАНХиГС г. Пятигорск, Российская Федерация

СОЗДАНИЕ ТЕРРИТОРИЙ ОПЕРЕЖАЮЩЕГО РАЗВИТИЯ КАК ИНСТРУМЕНТ РЕГИОНАЛЬНОЙ ПОЛИТИКИ

Аннотация

В статье рассматриваются экономические и правовые проблемы, связанные с практической реализацией нового федерального закона о зонах опережающего развития, ориентированного прежде всего на подъем экономики и устойчивое социальное развитие регионов. Автором отмечается, что недостаточно полно раскрыты теоретико-методические аспекты стратегического управления ТОР. Доказывается, что именно территориям опережающего социально-экономического развития отводится роль одного из ведущих

Источник: https://cyberleninka.ru/article/n/nalogovoe-bremya-i-nalogovaya-nagruzka

Налоговое бремя

Налоговое бремя, налоговый пресс, налоговая тяжесть, налоговое давление, бремя обложения, налоговая нагрузка (tax burden) – обобщенная характеристика налоговой системы страны, указывающая:

- на действие (как правило, негативное), которое налоги оказывают на положение налогоплательщиков или на народное хозяйство в целом;

- на количественную оценку этого действия (сумму налогов, их удельный вес в ВВП или доходах отдельных категорий плательщиков).

Данная характеристика позволяет видеть за одним значением налогового бремени разный результат: одна и та же сумма налогов может получить различную оценку в зависимости от того, с каких доходов она взимается и на какие цели расходуется.

Например, существует широко распространенное убеждение о непосильном бремени отечественных налогов, не позволяющем предприятиям инвестировать и развиваться, и в то же время доля налогов в ВВП может находиться на уровне как и в подавляющем большинстве развитых стран.

Налоговое бремя — общие затраты в экономике по уплате налогов. Включают не только сумму реально собранных налогов, но и издержки «мертвого долга», а также дополнительные затраты, связанные с соблюдением законов и правил по начислению и сбору налогов (compliance cost).

Последние включают затраты на дополнительный бухгалтерский учет, необходимый вследствие обязанности платить налоги, и особые бухгалтерские издержки на изобретение способов «ухода» от налогов. Издержки «мертвого долга» растут за счет потерь потребительского излишка и излишка для производителя.

Излишек для потребителя (consumer’s surplus) утрачивается в тех случаях, когда потребители оценивают товары выше издержек на производство, но ниже цен с включением налогов; излишек для производителя (producer’s surplus) утрачивается в тех случаях, когда люди оценивают отказ от свободного времени ниже, чем вознаграждение за работу до уплаты налогов, но выше, чем вознаграждение после вычета налогов. Однако возможно, что налоги на деятельность, загрязняющую окружающую среду, могут понижать общее налоговое бремя, если они побуждают компании к отказу от деятельности, которая является причиной крупных внешних отрицательных последствий хозяйствования (external diseconomies).

Понятие налоговое бремя в общеупотребительном смысле исторически появляется одновременно с самыми ранними упоминаниями о налогах.

Однако его реальные количественные оценки надо отнести к периоду окончания 1-й мировой войны, когда расчеты по межсоюзнической задолженности (США, Великобритании и Франции) и репарационные требования (к Германии и Австрии) сделали необходимым практическое сопоставление уровня обложения в разных странах.

Выделяют три области применения показателя налогового бремени:

- сопоставление налогового бремени разных стран или для одной страны во времени;

- урегулирование финансовых взаимоотношений между членами союзных и федеративных государств;

- проведение финансовых и налоговых реформ при определении высоты возможного обложения.

Налоговое бремя рассчитывают для всего населения и отдельных групп, для предприятий и отраслей, для отдельных территорий и народного хозяйства в целом. Налоговое бремя населения и его групп определяется отношением всех уплачиваемых налогов (прямых и косвенных) ко всем получаемым доходам соответствующих контингентов.

Повышение уровня обложения в последние десятилетия характерно для большинства стран, что связано с расширением государственных функций и ростом социальных расходов. При этом общий рост доходов населения, несмотря на повышение налогового бремени, обеспечивает постоянное увеличение остатка средств за вычетом налогов.

Исчисление налогового бремени предприятий в условиях переходного периода, отличающегося финансово-экономическим кризисом, неплатежами, бартером и т.д., затруднено уникальностью хозяйственного положения каждого из них и непредсказуемостью процесса переложения налогов.

Показатель налогового бремени конкретного налогоплательщика отражает долю его совокупного дохода (выручки от реализации продукции, услуг и прочей реализации), изымаемую в бюджет.

Данный показатель дифференцирован по предприятиям различных отраслей производства.

Так, на предприятиях по производству винно-водочных изделий и в транспортных организациях этот показатель выше, чем на предприятиях строительной индустрии, и много выше, чем на предприятиях сельского хозяйства.

Снижение ставок налогов (налогового бремени) дозволяет увеличивать инвестиции в производство и повышать заработную плату (усиливать мотивацию труда и повышать покупательную способность населения), что в совокупности приводит к повышению эффективности производства, увеличению доходов предприятия и росту товарооборота, а, следовательно, к росту налоговой базы.

Повышение ставок налогов при неизменном значении налоговой базы ведет к увеличению суммы налоговых поступлений пропорционально росту ставок.

Однако повышение ставок приводит к уменьшению налоговой базы на последующих этапах налогообложения в силу чего сумма налоговых поступлений сначала растет с замедлением темпов роста, а по достижению некоторого порогового значения налогового бремени — уменьшается.

Источник: http://discovered.com.ua/glossary/nalogovoe-bremya/