Среднесписочная численность работников — что это такое и кто входит в список сотрудников

На всех предприятиях люди принимаются на работу, увольняются, уходят в декрет. Ни одна компания не может функционировать без движения кадров и это нормальное явление.

Для контроля потока, работодатели обязаны ежегодно передавать инспекции сведения о среднесписочном количестве людей на предприятии. Сделать это требуется по специальной форме и в установленный законом срок.

В противном случае работодателю грозит штраф и малоприятные последствия.

Среднесписочный состав работников это показатель количества людей, с учетом текучки. Но, не каждый работник войдет в этот отчет: даже, если организация не содержит наемных работников, она все-равно, обязана передавать данные.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

Это быстро и !

Понятие среднесписочной численности

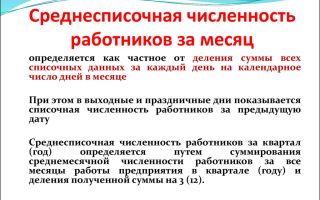

Среднесписочная численность работников — это индивидуальный показатель количества сотрудников компании, который берется за конкретный период. В месяце ее можно определить путем суммирования списочного числа лиц компании за каждый день и деления итога на количество дней периода.

Численность работающих, это показатель числа людей списочного состава на определенную дату. К примеру, на первое и последнее число месяца, принимая во внимание уволенных, а также принятых людей. Чтобы определить численность людей за весь период используется среднесписочный показатель. Он может применяться при исчислении:

- производительности;

- средней зарплаты;

- текучести;

- иных данных.

Среднесписочную численность работников необходимо рассчитывать для уплаты налогов предприятием

Если организация не сдает вовремя отчет, ей грозит штрафная санкция:

- юридическое лицо заплатит 200 рублей;

- должностное лицо внесет от 300 до 500 рублей бюджету.

Отчет о среднесписочной численности составляет бухгалтер количеством двух штук:

- один инспекции;

- второй работодателю.

Среднесписочная и списочная численность работников — взаимосвязанные понятия. Первое складывается из числа второго показателя. Следует понимать, что эти данные требуются не только для налогообложения, но с целью ведения статистики.

Кто включается в состав среднесписочного количества

Для правильного исчисления данного показателя требуется понимать, кто входит в среднесписочную численность работников.

Не фигурируют в составе:

- владельцы компаний, не получающие зарплату;

- люди, трудящиеся по ученическому договору, получающие стипендию;

- будущие мамы, находящиеся на отдыхе, связанном с беременностью и родами;

- люди, пребывающие в отпуске по уходу за малышом;

- наемные сотрудники, пребывающие на отдыхе без сохранения зарплаты на время обучения;

- лица, трудящиеся по гражданско-правовым договорам;

- трудящиеся, командированные за рубеж;

- лица, подавшие заявление об уходе, при этом прекратили выходить на место труда раньше, чем день увольнения;

- внешние совместители.

Остальные лица, трудящиеся в организации, включаются в среднесписочный состав. Соответственно они отражаются и в ежегодном отчете.

Для расчета ССЧ учитывают работников, которая фиксируют ежедневно в табелях учета рабочего времени и приказе о принятии/увольнении

Принцип исчисления

Довольно часто новоиспеченных бухгалтеров интересует, что такое среднесписочная численность работников.

Рассчитать ее достаточно просто: она равна сумме списочного количества людей за каждый день, которая делится на число дней.

В исчислении среднесписочной численности участвуют все без исключения дни. В выходные и праздничные периоды количество людей обозначается аналогично последнему рабочему дню.

Для расчета данного показателя, бухгалтер придерживается следующего порядка действий:

- Определяет списочное число людей полностью занятых ежедневно.

- Рассчитывает среднесписочное количество полностью занятых сотрудников ежемесячно.

- Рассчитывает число часов, отработанных не полностью.

- Исчисляет среднесписочное количество не полностью занятых сотрудников ежемесячно.

- Рассчитывает среднесписочное число всех сотрудников ежемесячно.

- Округляет результат до целых единиц.

- Определив среднесписочное количество людей за месяц можно и за любой другой период: полгода, год.

Для подсчета данных используется следующая документация:

Сейчас мало какие бухгалтерии работают без специальных компьютерных программ. В основном, все системы автоматизированы, поэтому этот отчет выходит уже в готовом виде. Но, это не снимает обязательства правильности предоставления отчета с ответственного лица. За недостоверную информацию должностное лицо может быть наказано.

Важная информация

При исчислении этого показателя, обязательно учитываются следующие важные моменты:

- Если компания функционирует неполный месяц, число людей списочного состава требуется поделить на общее количество календарных дней. Это должны учитывать только образовавшиеся компании либо имеющие сезонный характер.

- Когда организация образовывается после реорганизации либо ликвидации, требуется учитывать показатели предшественников.

- Компании, временно остановившие деятельность, исчисляют среднесписочную численность на общих основаниях.

- Когда наемные люди организации по своей воле трудятся не полный рабочий день, в списочном количестве они считаются целыми единицами. А вот в среднесписочном показателе они берутся пропорционально отработанным часам.

- При численности на предприятии менее ста человек, отчет можно сдать лично. Когда количество трудящихся больше этой цифры для сдачи документа предусматривается только электронная форма.

- В отчет обязательно включаются люди, находящиеся в командировке, отпуске либо на больничном листе.

- Так как в расчете этого показателя участвуют все календарные дни, на выходных рекомендуется обозначать число людей последнего рабочего дня.

Одним из важных показателей предприятия является численность предприятия. От нее зависят налоги организации и иные немаловажные отчеты. Среднесписочная численность сотрудников необходима не только для статистики, но и для правильности расчета налогов. Отчет по этому показателю является первым, который сдается в новом году.

Если нарушить сроки, то предприятию грозит штрафная санкция. Конечно, его сумма не большая, но есть и более серьезные последствия. Налоговая инспекция, не получившая отчет, вправе пересчитать налоги и лишить компанию льгот. Поэтому, отнестись к нему следует внимательно. Показатель средней списочной численности складывается из месяца в месяц по данным общего числа трудящихся людей.

Источник: https://vashbiznesplan.ru/bukhgalteriya/srednespisochnaya-chislennost-rabotnikov.html

Что такое среднесписочная численность работников за год — сведения и формула

Среднесписочным количеством кадров (ССЧ) является сумма, расчет которой производится кадровыми инспекторами организации на установленный период времени. Составляют эту величину данные списочного количества кадров, устроенных на предприятии на соответствующий период.

Точная величина, характеризующая среднесписочный состав работников, необходима крупным фирмам и предприятиям для нескольких целей: в качестве статистических данных и для точного определения налогов.

Определение величины производится за следующие временные промежутки:

- 3 месяца;

- 6 месяцев;

- 12 месяцев.

Различают списочное и среднесписочное число служащих:

- Списочную численность высчитывают путем суммирования рабочих, принимая каждого сотрудника за единицу. Суммируют как находящихся на работе, так и не пришедших по определенным основаниям людей.

- Среднесписочное количество рассчитывается методом сложения числа работников за каждый месяц и деления итоговой цифры на количество месяцев, соответствующих временному периоду, подлежащему подсчету. Учитыванию не подлежат определенные группы работников, не находящиеся на рабочем месте на временной период расчета.

Когда и куда подавать среднесписочную численность

Куда подавать сведения

Грамотно заполненный бланк, утвержденный приказом ФНС, нужно подавать в районные отделения налоговых инспекций той местности где зарегистрировано юридическое лицо или ИП.

Сроки подачи

Как правило, отчет о среднесписочной численности сотрудников представляет собой один из первых годовых отчетов, его необходимо подать в соответствующие налоговые органы до 20 января каждого года. Таким образом, отчет о среднесписочном составе кадров за 2014 год подается до 20.01.2015.

Как подавать и рассчитывать среднесписочную численность работников

Форма отчета

Прежде чем подать данные о ССЧ сотрудников, трудящихся на предприятии, руководителю необходимо заполнить специальную форму по утвержденному образцу.

При этом руководитель обязан заполнить все пункты, представленные в форме, помимо тех, которые отведены под регистрацию инспекторам ФНС.

Бланк необходимо заполнять согласно правилам, утвержденным Федеральной службой государственной статистики №56 от 09.10.2006.

Помимо основного бланка заполняется его копия: обе формы необходимо подать в налоговое отделение. После проверки один из экземпляров инспектор оставит на хранение, а второй передаст руководству корпорации, предварительно проставив там все необходимые отметки.

Бланк с образцом для заполнения можно получить в отделениях налоговой службы или скачать с интернета.

Однако, если полученная из инспекции форма не вызывает сомнений, скаченный в интернете бланк необходимо сверить с официальным для того, чтобы удостовериться в его соответствии.

Кроме того, всемирная сеть наполнена ресурсами, высчитывающими среднесписочную численность кадров на автоматическом уровне, что значительно облегчает работу кадровиков.

Форму можно заполнять как от руки, так и на компьютере. Но перед сдачей отчетности инспектору, стоит удостовериться, что он примет отчет на вашем носителе.

Порядок заполнения среднесписочной численности работников

Величина, характеризующая ССЧ штата, трудящегося на предприятии, высчитывается путем сложения списочного числа сотрудников за каждый месяц, включая праздники и выходные дни, и деления полученного числа на количество месяцев, составляющих данный временной период.

Списочный состав рабочих в выходной или праздничный день равен составу рабочих за предыдущий рабочий день.

Например, чтобы высчитать величину ССЧ за 12 месяцев, необходимо сложить списочный состав кадров предприятия за каждый месяц с января по декабрь и поделить полученную сумму на 12. При этом для вновь открывшихся фирм, не проработавших и года, сумму списочного состава работников за каждый месяц необходимо все равно делить на 12.

Скачать бланк отчетности о среднесписочной численности работников в формате XLS.

При расчете среднего количества кадров учитываются следующие документы:

- формы Т-12 и Т-13, характеризующие ежедневную явку на работу каждого работника предприятия;

- приказы о зачислении на работу;

- приказы о предоставлении отпуска (по тем или иным причинам);

- приказы о переводе с должности на должность;

- приказы об увольнении.

Для того чтобы рассчитать среднесписочное число служащих за квартал, необходимо сложить списочную численность работников за 3 месяца квартала и поделить на 3. В большинстве случаев, поквартальную отчетность требуют внебюджетные организации и фонды.

Лица, которые учитываются при подсчете

Величину, характеризующую среднее количество кадров, составляют следующие группы работников, устроенных официально:

- постоянные служащие;

- сотрудники, устроенные временно;

- сезонные рабочие;

- люди, работающие удаленно;

- кадры, проходящие испытательный период;

- работники, имеющие неполную рабочую смену;

- временно отсутствующие лица.

Человека, устроенного по двум договорам — трудового и гражданско-правового характера — принимают за одного человека.

Однако, следует знать, что в среднесписочный состав не должны входить некоторые категории рабочих. Ниже приведен перечень этих лиц:

- частные предприниматели, не получающие оплату за работу;

- женщины, находящиеся в отпуске по причине беременности, родов или ухода за ребенком;

- военнослужащие;

- адвокаты;

- работники, проходящие профильную подготовку и обучение согласно договору и получающие стипендию;

- кадры, отсутствующие на рабочей смене по причине дополнительного отпуска, связанного с обучением в ВУЗе;

- сотрудники, устроенные исключительно по гражданско-правовому договору;

- кадры, направленные работать за пределы страны;

- уволившиеся без отработки сотрудники;

- кадры, работающие по внешнему совмещению.

Остальные кадры подлежат учету при подсчете ССЧ независимо от их местонахождения на рабочем месте.

Что необходимо учитывать при расчете

Стоит помнить, что люди, занятые неполный день, принимаются за единицу. Правило применимо и для сотрудников, совмещающих должности внутри фирмы — их учет производится по основному месту работы.

В среднесписочное количество сотрудников входят люди, отправленные в командировку, находящиеся на больничном, имеющие отгул или оплачиваемый отпуск, а также другие сотрудники, временно отсутствующие на рабочем месте по уважительной причине.

Алгоритм расчета

Для того чтобы вычислить данный показатель, необходимо действовать согласно следующему алгоритму:

- В первую очередь рассчитывается количество служащих, занятых неполную смену.

- Далее складывают тех, кто трудится полную смену.

- Обе величины складываются между собой.

Для расчета лиц, работающих неполную рабочую смену, применяют специальную формулу. Согласно формуле ССЧ служащих, работающих неполный день можно получить путем деления общего числа отработанных человеко-часов за календарный месяц на продолжительность трудовой смены и делением полученной величины на количество дней, входящих в этот месяц.

Чтобы рассчитать рабочие часы одной трудовой смены, необходимо общее число часов работы в неделю разделить на количество рабочих смен этой недели.

Округление

Важно учесть, что величина, характеризующая среднесписочный состав рабочих, выражается исключительно целыми числами. Именно поэтому существуют определенные правила округления:

- следующая после запятой цифра меньше пяти — все числа после запятой обнуляют, а цифра до запятой остается неизменной;

- следующая после запятой цифра равна или больше пяти — все числа после запятой обнуляют, а к цифре до запятой прибавляют единицу.

Необходимо запомнить, что округляется всегда только последний показатель, характеризующий ССЧ. Промежуточные измерения округлению не подлежат.

Заполнение формы отчетности

Произведя все расчеты, можно переходить к подробному заполнению бланка. Стоит учесть, что бланк не должен иметь помарки и исправления, все колонки заполняются строго по установленному образцу печатными буквами.

Бланк, характеризующий среднесписочное количество служащих, содержит несколько граф, которые необходимо обязательно заполнить:

- код идентификации организации или ИП;

- число страниц — указывается 001;

- идентификация налоговой инспекции, в которую подается отчетность;

- полное наименование фирмы с организационно-правовой формой либо полное имя индивидуального предпринимателя;

- день отправки заполненного бланка;

- среднесписочная численность служащих;

- полное имя лица, составляющего и подающего бланк и его подпись;

- печать организации (при ее наличии).

Расчет ССЧ необходим налоговым органам для определения налогообложения фирмы. Отчетность необходимо предоставлять регулярно и своевременно как минимум один раз в день. Несвоевременное предоставление отчетности или отказ от ее предоставления грозит владельцам предприятий ответственностью и взысканием штрафа в размере, предусмотренном Налоговым Кодексом Российской Федерации.

Под административную ответственность могут попасть и бухгалтера предприятий. Именно поэтому при заполнении бланка стоит неукоснительно соблюдать все правила и нормы, а отчетность предоставлять строго в установленный временной период.

Источник: https://prostopozvonite.com/trud/uchet-trud/srednespisochnaya-chislennos.html

Среднесписочная численность работников

В списочную численность работников вносятся данные о пребывании сотрудников на рабочих местах, учитывая определённый период. Такой вид отчетности сдается для уточнения данных о сотрудниках организации и их фактической работоспособности.

Уважительной причиной, при которой можно отсутствовать на рабочем месте и быть внесённым в списочную численность, является официальное трудоустройство или отпуск трудоустроенных особ.

Рабочие, которые сотрудничают с фирмой по договору или контракту не учитываются как фактические сотрудники предприятия, ведь такие способы трудоустройства являются кратковременными.

Списочная и среднесписочная численность работников – это

Что такое списочная численность? Для расчета некоторых показателей компании или частному предпринимателю приходится определять величины средней численности и средней списочной численности персонала. А как это сделать? В чем заключается разница между средней численностью и среднесписочной численностью? Ответы на данные вопросы вы можете узнать из следующей статьи.

Численность персонала фирмы является важнейшим показателем, который отражает сегмент деятельности компании и показывает число работающих в ней специалистов на конкретную дату или период отчета. На его основе осуществляется расчет средней списочной численности, представляющей собой показатель, применяемый для целей обложения налогами и статистических целей.

Разница между показателями

Чем отличается средняя численность от среднесписочной численности? Основное отличие заключается в том, что в показатель средней численности включается абсолютно весь персонал (даже внешние совместители и специалисты, осуществляющие деятельность по ГПД). В показатель средней списочной численности входят только те служащие, для которых работа является основной и постоянной.

Законодательство об установлении численности

В рассматриваемой нами области действуют положения законодательства (в основном, налогового), а также инструкции и приказы о порядке расчета списочной и среднесписочной численности персонала для сдачи отчетов в статистические органы.

Основными из них являются:

- Инструкция по статистике численности и з/п специалистов в организациях. Она была утверждена еще в 1987 году и действует по настоящее время.

- Приказы Росстата под номерами 357, 536, 498 и другие.

Средняя численность персонала — что это за отчет и чему он равен?

Средняя численность персонала включает в себя несколько пунктов:

- Среднюю списочную численность специалистов;

- Среднюю численность специалистов, трудящихся по внешнему совместительству;

- Среднюю численность специалистов, осуществляющих трудовую деятельность на основании ГПД.

Исходя из этого, говоря об отличиях средней и среднесписочной численности, можно сделать вывод, что эти два показателя требуются для расчета друг друга.

Как определить списочную численность

Чтобы узнать среднесписочную численность, нужно знать величины списочной численности, определяемые на даты, включаемые в этот период.

В списочной численности учёт каждого специалистов осуществляется один раз. За каждый день осуществляется учёт как фактически трудящихся работников, так отсутствующих на своих трудовых местах по каким-либо причинам. Исключениями являются только те специалисты, которые признаются внешними совместителями или работниками, которые трутся по ГПД.

Как определить среднесписочную численность

Исчисление среднесписочной численности служащих за месяц осуществляется путем сложения списочной численности персонала за каждый день месяца (в учет выходят и выходные, и праздники). Затем полученное значение делится на число дней в месяце отчета.

При расчете этой величины необходимо принимать во внимание следующие важные моменты:

- Некоторые специалисты, которые включаются в списочную численность, не входят в среднесписочную;

- Служащие, осуществляющие деятельность по ГПД, учитываются в списочной численности в качестве целых единиц по дням присутствия на трудовом месте;

Те служащие, которые трудятся неполное время, учитываются не в качестве целых единиц, а в соответствии с числом реально отработанных часов.

С сайта: https://okbuh.ru/chislennost-rabotnikov/srednyaya-i-srednespisochnaya-raznitsa

Расчет среднесписочной численности работников: формула расчета

Согласно ст.

80-й Налогового кодекса РФ, руководитель предприятия, будь то индивидуальный предприниматель (в случаях, если в течение года привлекались наемные работники) или глава общества с ограниченной ответственностью, должен подавать в налоговую службу по месту регистрации организации сведения о среднесписочной численности работников. В статье ниже мы постараемся подробно рассказать, как посчитать среднесписочную численность работников.

Формула расчета

Среднесписочное количество работников рассчитывается за календарный год для любого предприятия: хоть новообразованного, хоть работающего уже несколько лет.

Для правильного расчета вычисляется сначала среднесписочное количество за месяц.

Формула расчета среднесписочной численности работников за год выглядит так: (среднесписочная численность работников (СЧР) за январь + СЧР за февраль + СЧР за март + СЧР за апрель + СЧР за май + СЧР за июнь + СЧР за июль + СЧР за август + СЧР за сентябрь + СЧР за октябрь + СЧР за ноябрь + СЧР за декабрь): 12 = СЧР за год.

Расчет СЧР за месяц

Формула же среднесписочной численности работников выглядит так: сумма списочного количества полностью занятых работников за каждый календарный день месяца / число календарных дней в месяце = среднесписочная численность полностью занятых работников (за месяц).

При этом расчет СЧР учитывает также праздничные и выходные дни, количество работников в такие дни считается равным численности в последний рабочий день перед этим. Учитываются также сотрудники, находящиеся в отпуске, отгуле, командировке или на лечении (с больничным листом).

Расчет СЧР за квартал

Среднесписочная численность работников за квартал рассчитывается путем сложения СЧР за каждый месяц квартала и деления потом полученной суммы на три.

Округление среднесписочной численности

Часто при расчетах случается, что в сумме выходит дробное число. Разумеется, подавать в налоговую сведения о том, что на предприятии работает полтора землекопа никто не станет, следовательно, нужно округлять полученное число. Но как округлять среднесписочную численность правильно?

Вспомните школьные уроки математики – по тому же принципу:

- если после запятой стоит цифра пять или цифра большего значения, к целому числу прибавляется единица, знаки после запятой убираются;

- если после запятой стоит цифра четыре или цифра меньшего значения, целое число остается неизменным, знаки после запятой убираются.

Правила расчета

Расчет среднесписочной численности работников производится предпринимателем (а точнее бухгалтером предприятия) самостоятельно и предоставляется в налоговую службу по форме КНД 1110018. Форма утверждена приказом Федеральной налоговой службы от 29.03.2007 № ММ-3-25/174 «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год».

Источник: http://buhvopros.com/srednespisochnaya-chislennost-rabotnikov/

О среднесписочной численности работников: зачем нужет отчет

Добавлено в закладки: 0

Среднесписочная численность работников – это отчет, который выполняется ежегодно путем суммирования количественного состава работников за каждый месяц, и, последующего деления полученного числа на 12.

В соответствии с нормами законодательного кодекса, установленными в 2007 году, все индивидуальные предприниматели и руководители компаний в обязательном порядке должны предоставлять в налоговую службу сведения о среднесписочной численности работников своей организации.

Данные должны подаваться по специальной форме, утвержденной в приказе ФНС России в 2007 году. Игнорирование нормативных требований является основанием для наложения штрафных санкций.

Что дает отчетность

Отчет о среднесписочной численности работников очень важен при расчете систем налогообложения. Поэтому не стоит путать словосочетание «среднесписочной численности» со «средней численностью».

Права граждан, уплачивающих налоги, способы предоставления в налоговые органы отчетности, расчеты по внесению средств во внебюджетные фонды – все это рассчитывается исходя из среднесписочной численности работников организации.

Когда и кому нужно предоставлять документацию

Отчет, содержащий сведения о среднесписочной численности необходимо предоставить в одно из структурных подразделений Федеральной налоговой службы по месту регистрации заявителя.

Согласно приказу ФНС от 29 марта 2007 года срок сдачи отчета о среднесписочной численности – не позднее 20 января следующего за отчетным годом.

Если организация официально зарегистрирована, например, в мае 2017 года, то руководитель должен сдать отчет в июне 2017. Затем еще раз до 20 числа первого месяца 2018 года. В случае реорганизации предприятия также нужно следовать этому правилу.

Раньше отчет о среднесписочной численности подавали все предприниматели. С 1 января 2014 года хозяйствующим субъектам, которые не используют труд наемных работников сдавать отчеты в ФНС не нужно.

Последствия несвоевременного предоставления отчета

Если физическое лицо или руководитель предприятия не предоставит отчет о среднесписочной численности работников, то за такое нарушение ФНС вправе наказать предпринимателя. Размер штрафных санкций составляет 200 руб.

Порядок проведения расчетов

Как определяется среднесписочная численность сотрудников за 12 календарных месяцев было сказано выше. Однако нужно разобраться в прочих нюансах.

Исходя из разъяснений ФНС нужно учитывать количество сотрудников как фактически работающих, так и отсутствующих по каким-либо причинам на рабочем месте.

Существуют и такие категории, которых вовсе принято не включать в среднесписочную численность сотрудников:

- военнослужащие;

- сотрудники, направленные в командировку за границу;

- внешние совместители;

- адвокаты;

- лица, работающие по ученическому договору, получающие на период обучения стипендию;

- собственники предприятия (если официально им не начисляется заработная плата);

- работники, подавшие заявление об увольнении.

Лица, которые работают неполный трудовой день в соответствии с договором найма, учитываются исходя из количества отработанного времени и пропорционально ему.

Не включаются в учет о среднесписочной численности также:

- женщины, находящиеся в декретном отпуске или дополнительном отпуске по уходу за ребенком;

- сотрудники, которые находятся на обучении в образовательных учреждениях или в отпуске без сохранения заработной платы. А также лица, которые находятся в дополнительном отпуске на период сдачи экзаменов в образовательных учреждениях.

Подача отчетности

Прежде всего, необходимо определиться со способом сдачи отчета. Документы можно отправить по почте, через интернет или сдать лично в отделении ФНС. Чтобы сдать отчет, сначала нужно заполнить форму КНД 1110018, утвержденную приказом ФНС от 2007 года. При заполнении бланка желательно учитывать письмо ФНС № ЧД-6-25/353@.

Документ необходимо оформлять в двух экземплярах. Первый экземпляр остается в налоговой инспекции, а второй с указанием даты и времени сдачи отчета возвращается физическому лицу.

Источник: https://biznes-prost.ru/chto-takoe-srednespisochnaya-chislennost-rabotnikov-predpriyatiya.html

Среднесписочная численность работников: что это

С 2007 года, согласно действующим нормам законодательства, каждый руководитель предприятия (в том числе индивидуальный предприниматель) должен подавать в налоговую службу сведения о среднесписочной численности своих работников по специальной форме. Подавать эти сведения, как уже было сказано выше, должны абсолютно все юридические лица и предприниматели, находящиеся на любой форме налогообложения, даже ИП без работников. Рассмотрим процедуру подробнее.

Что такое среднесписочная численность

К содержанию

Когда и куда подавать сведения

Среднесписочная численность персонала подается в районное отделение федеральной налоговой службы, в которой зарегистрирован индивидуальный предприниматель или предприятие.

Согласно законодательству, сведения о среднесписочном количестве работников за год должны быть поданы до двадцатого числа следующего года. То есть до двадцатого января 2018 года нужно было подать сведения о среднесписочной численности работников за 2017 год.

Если предприятие зарегистрировано, например, в мае 2018 года, то руководитель предприятия должен подать сведения до двадцатого июня 2018 года (то есть до 20 числа месяца, следующего за регистрацией), а в следующий раз – до двадцатого января 2019 года.

Это же правило действует и в случае, если предприятие было реорганизовано.

К содержанию

Форма отчета

Подавая сведения о среднесписочном составе работников предприятия, руководитель заполняет все необходимые графы в бланке установленной формы – КДН 1110018, кроме тех, которые должен заполнить работник налоговой службы.

Указанные сведения предоставляются по форме, утвержденной приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Документ должен быть заполнен в двух экземплярах (один остается в налоговой службе, другой со всеми необходимыми пометками передается предпринимателю).

Бланк можно взять в налоговой службе, а можно найти в интернете на многочисленных сайтах (убедитесь только, что бланк соответствует современным нормам). Существуют также онлайн-сервисы, на которых можно автоматически рассчитать среднесписочный состав сотрудников.

Заполняя сведения в электронном виде, необходимо уточнить в вашей районной налоговой службе, принимают ли они информацию на электронных носителях (и на каких именно) или только в бумажном виде. Образец заполнения формы также легко можно найти в интернете.

К содержанию

Порядок расчета

Чтобы расчет был точным, необходимо знать, кто входит в среднесписочную численность.

Вот кого в расчет включать не нужно:

- собственников предприятия, которые не получают заработную плату;

- сотрудников, которые работают на основании ученического договора на профессиональное обучение и получают за период обучения стипендию;

- военнослужащих и адвокатов;

- женщин, которые находятся в отпусках по беременности и родам, а также в дополнительном отпуске по уходу за ребенком;

- сотрудников, которые находятся в дополнительных отпусках без сохранения заработной платы в связи с поступлением и обучением в учебных заведениях;

- тех, кто работает по договорам гражданско-правового характера;

- командированных за границу;

- сотрудников, которые подали заявление об увольнении и при этом прекратили работу до истечения срока предупреждения или без предупреждения администрации;

- внешних совместителей.

Все остальные сотрудники (работающие неполный день и прочие, не указанные в списке) попадают в отчет о среднесписочной численности.

К содержанию

Что необходимо учитывать при расчете

Среднесписочный состав штатных работников рассчитывается с учетом выходных и праздничных дней. Количество сотрудников предприятия в такие дни считается равным количеству, которое было в последний рабочий день накануне. Учитываются также те, кто находился в оплачиваемом отпуске, отгуле, командировке или на лечении (с оформлением соответствующих документов).

Среднесписочное количество внешних совместителей не рассчитывается, поскольку они учитываются в составе предприятия по основному месту работы.

Справка о среднесписочной численности работников (форма учета среднесписочной численности) может быть заполнена вручную или на компьютере – главное, чтобы не было помарок и исправлений.

К содержанию

Алгоритм расчета

Удобнее всего, когда рассчитывается среднесписочная численность сотрудников, сначала посчитать тех, кто работает полный рабочий день отдельно, а потом – тех, кто работает неполный день, и затем уже сложить две полученные суммы.

Среднесписочная численность персонала определяется только по целым единицам, поэтому лиц, которые работают неполный рабочий день, удобнее будет посчитать по формуле:

Общее количество отработанных человеко-часов за месяц : продолжительность рабочего дня : число рабочих дней по календарю в отчетном месяце = средняя численность неполностью занятых сотрудников.

Часы рабочего дня высчитываются следующим образом: общее количество отработанных за неделю часов делится на количество рабочих дней в неделе.

К содержанию

Округление

Показатель среднесписочной численности работников должен быть выражен целым числом. Округление производят следующим образом: если после запятой стоит число равное пяти и больше, к целому прибавляют единицу, а знаки после запятой убирают. Если после запятой стоит число меньше единицы, просто убирают знаки после запятой.

К содержанию

Заполнение формы отчетности

Остановимся подробнее на той информации, которую вы должны внести в бланк. Заявление о среднесписочной численности содержит следующие необходимые для заполнения графы:

- идентификационный код индивидуального предпринимателя или предприятия;

- код причины постановки на учет (как правило, эта графа не заполняется за ненадобностью);

- количество страниц – 001;

- наименование налоговой службы, в которую подается отчет;

- идентификационный код налоговой службы, в которую подается отчет;

- полное наименование предприятия или ФИО индивидуального предпринимателя (сокращения не допускаются);

- дата подачи отчета;

- среднесписочный состав персонала;

- фамилия, имя и отчество подателя отчета, дата, подпись и печать предприятия (если таковая имеется).

К содержанию

Пример расчета среднесписочной численности работников

К содержанию

Среднесписочная и средняя численность

Также этот показатель количества персонала учитывается при расчете единого налога на вмененный доход по некоторым видам деятельности.

В чем же отличие средней численности от среднесписочной? В среднюю численность работников предприятия, помимо среднесписочной численности, входят также лица, которые выполняли работы по договорам гражданско-правового характера, и внешние совместители – сумма этих трех показателей и будет средней численностью работников предприятия.

Сведения о средней численности указываются в статистической форме № П-4 «Сведения о численности, заработной плате и движении работников».

Не стоит также путать списочную и среднесписочную численность: в списочном составе каждый работник считается за одну целую единицу за каждый календарный день.

К содержанию

Как рассчитать среднесписочную численность работников: Видео

Источник: http://IPinform.ru/kadry/kadrovyj-uchet/srednespisochnaya-chislennost-rabotnikov-i-zachem.html

Среднесписочная численность работников: понятие, расчет, сдача отчетности

Ведение предпринимательской деятельности изначально связано с налогообложением и некоторыми требованиями статистического учета.

Чтобы отчетность соответствовала законодательным нормам и не вызывала вопросов у контролирующих органов, следует корректно рассчитывать такой показатель, как среднесписочная численность работников (ССЧР).

Он является базовым не только для некоторых налоговых преференций, но и ряда важнейших обязательств. О получении справки о среднесписочной численности работников предприятия мы и расскажем сегодня.

Понятие среднесписочной численности работников

Порядок расчета ССЧР регламентирован Налоговым кодексом. Настоящий показатель (среднесписочная численность работников предприятия) может быть подан за месяц, квартал или год.

Он рассчитывается путем сложения списочной численности на каждый день с последующим делением на количество дней в месяце.

Чтобы не допустить ошибок или погрешностей при расчете показателя, за основу необходимо брать первичную кадровую документацию.

Существуют категории сотрудников, которые следует игнорировать при расчете показателя:

- те, кто работает по совместительству, однако постоянное место работы – в другом учреждении;

- женщины, находящиеся в декретном отпуске или по уходу за ребенком;

- сотрудники, которые пребывают в отпуске без сохранения зарплаты в связи с учебой или сдачей экзаменов;

- те, кто по согласованию с работодателем осуществляют трудовую деятельность не полностью;

- собственники фирмы;

- сотрудники, осуществляющие трудовую деятельность только на основании договора гражданско-правового характера.

Понятие среднесписочной численности работников рассмотрено в видео ниже:

Оформление сведений

Данные о ССЧР оформляются по форме КНД-1110018. Она утверждена Приказом налоговой службы от 29.03.2007. Её можно получить у налогового специалиста по месту сдачи или скачать на любом доступном интернет-сервисе. Использование бланка обусловлено необходимостью расчета налоговой нагрузки и борьбы с неофициальном трудоустройством.

Форма КНД-1110018 разделена пополам, левая заполняется индивидуальным предпринимателем, а правая остаётся пустой для последующего внесения сведений сотрудником налогового органа.

Среднесписочную численность сотрудников отображают в целых числах, а дробные округляют по общим математическим правилам. Подробные правил заполнения бланка изложены в Письме налогового органа от 26.04.2007.

Законодательными нормами установлен месячный срок, отведенный на проверку сведений.

О том, как подаются сведения о ССЧР, расскажет специалистка в этом видеосюжете:

Порядок сдачи отчетности

С 2014 года ИП, которые не имеют наёмных сотрудников, освобождены от обязательства сдачи отчетности о ССЧР. Во всех остальных случаях отчетность сдается до 20 января, при этом отчетный период – предыдущий год.

Если организация, которая не является субъектом индивидуального предпринимательства, была вновь создана, то её учредителю дополнительно нужно подать сведения о ССЧР до 20 числа месяца, следующего за отчетным.

При нарушении сроков сдачи сведений о среднесписочной численности работников накладываются штрафные санкции индивидуальному предпринимателю в сумме 200 рублей, организации – 200 рублей и от 300 до 500 рублей руководителю.

Данные о ССЧР можно сдать по месту жительства ИП или по месту юридического адреса организации. Отчетность подаётся любым удобным способом:

- нарочно в двух экземплярах в налоговом органе;

- заказным письмом с приложенной описью;

- через личный кабинет налогоплательщика на официальном сайте налоговой службы.

Чтобы избежать санкций за нарушения порядка и сроков отчетности, необходимо доверить столь важное дело опытному бухгалтеру. Также можно воспользоваться специальными онлайн-сервисами или консультантами для производства среднесписочной численности работников.

О том, как посчитать среднесписочную численность работников организаций и ИП (без работников), мы рассказываем отдельно. Там же вы найдете и форму (бланк-образец) сведений о среднесписочной численности работников, который можно скачать.

Об особенностях, которые имеет среднесписочная численность работников для ООО и ИП, расскажет этот видеоролик:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/statistika/ssch/srednespisochnaya-chislennost-rabotnikov.html

Среднесписочная численность. Отчет о среднесписочной численности. Расчет среднесписочной численности :

На территории РФ каждый хозяйствующий субъект, вне зависимости от организационно-правовой формы, обязан представлять контролирующим органам отчет о результатах своей деятельности.

Информация, отраженная в документах, как правило, носит финансово-экономический характер, но ряд позиций используется для сбора и анализа статистических данных. Например, среднесписочная численность работников.

Этот расчетный показатель имеет огромное значение для предприятия на всех этапах его функционирования.

Определение

Среднесписочная численность работников – это показатель количества сотрудников, которые фактически выполняли свои должностные обязанности на предприятии в течение определенного отчетного периода. Данная информация передается в соответствующее отделение налоговой инспекции, ФСС, органы статистики.

Для внутреннего контроля и анализа эффективности кадровой политики такой показатель, как среднесписочная численность, имеет большое практическое значение. При рассмотрении его динамики, связи с показателями оплаты труда и коэффициентов движения персонала руководитель может оценить экономическую рентабельность управления кадрами.

Значение для предприятия

В соответствии с Законодательством РФ (268 ФЗ), Налоговым кодексом (80 статья, п. 3), постановлениями Росстата (№ 69) сведения о среднесписочной численности сотрудников предоставляются в утвержденном порядке в налоговую инспекцию по месту фактической регистрации предприятия ежегодно.

На основании этого показателя компания может получать предусмотренные налоговые льготы (НДС, подоходный, земельный, налог на имущество), выбирать более простую систему ведения бухгалтерского учета и сдачи отчетности.

Это особенно актуально для индивидуальных предпринимателей и малых предприятий, которым невыгодно содержать большие штаты административно-финансового отдела. Отчет о среднесписочной численности, своевременно предоставленный фискальным органам, дает организации возможность выбора формы сдачи отчетности (электронной или письменной).

В ФСС эта величина обязательно фигурирует в каждом квартальном и итоговом документе. Для органов статистики среднесписочная численность сотрудников каждого предприятия необходима в качестве анализируемого показателя в масштабах региона, страны.

Отчет

Сведения о среднесписочной численности работников передаются налоговым, статистическим органам и ФСС вне зависимости от количества привлекаемого персонала. Если индивидуальный предприниматель состоит в штате один, то он должен представить нулевой отчет за каждый отработанный в этом качестве год.

На крупных предприятиях среднесписочная численность рассчитывается главным бухгалтером или начальником отдела кадров, который несет ответственность за подлинность сведений и их своевременную подачу.

При использовании автоматизированной системы учета (бухгалтерского, кадрового) рабочего времени расчет значительно упрощается.

Сроки

Перед подачей основных форм годовой отчетности в налоговую инспекцию предоставляется справка о среднесписочной численности персонала за истекший период. Важно соблюдать сроки подачи информации.

Штрафные санкции для сотрудника и юридического лица не столь велики в денежном выражении, но без данного отчета предприятие может лишиться налоговых льгот или права перехода на упрощенную форму налогообложения.

Отчетным периодом, как правило, служит календарный год, в течение которого предприятие самостоятельно определяет такой показатель, как среднесписочная численность. Расчет производится ежемесячно, квартально. Информацию необходимо предоставить до 20 января каждого года, следующего за отчетным.

Реорганизованные или вновь созданные предприятия подают сведения о среднесписочной численности через один месяц после начала деятельности, постановки на учет в первый раз, в дальнейшем расчет производится ежегодно.

Основания для расчета

На каждом предприятии ведется ежедневный учет отработанного сотрудниками времени, он фиксируется на бумажном или электронном носителе. Среднесписочная численность персонала рассчитывается на основании следующих внутренних документов организации:

- Распоряжение (приказ) о приеме, увольнении сотрудника (в том числе по трудовым договорам).

- Приказ о переводе на другую должность (в другое подразделение, дочернюю компанию и т. д.).

- Табель учета фактического отработанного времени.

- Расчетные ведомости, платежные документы (кассовые, безналичные).

- Приказ (распоряжение) об очередном, административном, ученическом, декретном отпуске.

- Личная карточка сотрудника.

- Распоряжение о командировке.

Каждый применяемый для расчета документ должен быть унифицированной формы, содержать подписи ответственных за отраженную в нем информацию лиц. Формы первичных учетных регистров утверждаются Постановлениями Росстата.

Расчет

Федеральная служба статистики разработала унифицированную форму документа, которая передается в ИФНС по месту регистрации отчитывающегося предприятия. ФСС имеет собственные формуляры, которые налогоплательщик обязан заполнять ежеквартально. При этом данные в каждом отчете должны быть идентичны и соответствовать реальным показателям.

Среднесписочная численность, расчет значения которой производится по единой формуле, утвержденной положениями Росстата, определяется ежемесячно бухгалтерией предприятия. Для определения квартального показателя значения суммируются и делятся на 3. Годовая величина определяется как сумма ежемесячных значений, деленная на 12.

При расчете численности сотрудников необходимо учесть несколько важных факторов, которые влияют на показатель и искажают его. Более тщательно необходимо подойти к составу учитываемых категорий работников, т. е. к сдельщикам, сотрудникам на скользящем графике, внештатным единицам.

С математической точки зрения такой показатель, как численность персонала, должен быть целым числом, поэтому для его округления применяются правила бухгалтерского учета.

Учитываемые категории

Расчет значений среднесписочной численности работников ведется на основании унифицированных форм первичных документов (табель рабочего времени). При определении показателя учитываются следующие категории сотрудников:

- Рабочие, фактически отработавшие положенное время.

- Не явившиеся на рабочее место по уважительной причине (отпуск, отгул, командировка, выполнение общественных или государственных обязанностей).

- Новые сотрудники, проходящие испытательный срок.

- Рабочие, не явившиеся в связи с болезнью (в случае предоставления соответствующего документа).

- Сотрудники, работающие удаленно.

- Работники, направленные в обособленные подразделения или филиалы организации с возможностью получения заработной платы по основному месту работы.

- Прогульщики.

- Сезонные рабочие.

- Руководители или собственники предприятия, получающие з/п.

- Сотрудники, направленные на курсы полной переподготовки или повышения существующей квалификации с условием сохранения полной или частичной оплаты труда.

- Рабочие, трудоустроенные на неполный день.

- Сотрудники, находящиеся в вынужденном отпуске по причине простоя.

Неучитываемые категории

При расчете среднесписочной численности в показатель не входят следующие сотрудники:

- Подавшие заявление на увольнение.

- Находящиеся в очередном отпуске с последующим (подписанным руководителем) увольнением.

- Внештатные сотрудники, привлекаемые по договорам гражданско-правового характера.

- Сотрудники, находящиеся в командировке за границей.

- Совместители.

- Женщины в декретном отпуске.

- Граждане, не являющиеся налоговыми резидентами РФ.

- Женщины, находящиеся в оплачиваемом отпуске по уходу за детьми (до 1,5 или не оплачиваемом до 3 лет).

- Собственники, учредители предприятия, которые не получают заработную плату.

- Работники, привлекаемые по специальным договорам с государственными органами (военнослужащие, осужденные).

- Командированные сотрудники, получающие заработную плату в другом подразделении (по основному месту работы).

Ежемесячный показатель

Расчет среднесписочной численности работников производится на определенный период времени. Для установления месячного показателя применяется формула: ССЧ / число календарных дней.

Суммируется отработанное время с 01 по 30 (31) число каждого месяца по соответствующим категориям рабочих, в полученное значение включаются нерабочие (выходные, праздничные) дни.

При этом среднесписочная численность для них определяется как аналогичная предыдущему рабочему дню. Календарное количество дней соответствует месяцу, в котором производится расчет.

Категория сотрудников, работающих неполный день (инвалиды, кормящие матери, не достигшие 18 лет, категории со сложными и вредными условиями труда), рассчитывается отдельно, по фактическим значениям в табеле учета времени. Формула применяется следующего содержания:

- количество отработанных часов /продолжительность дня (для данной категории) /число рабочих дней в текущем месяце. Полученное значение суммируется с основным показателем.

Годовой показатель

На основании расчетных данных отдела кадров или бухгалтерии в конце отчетного периода определяется итоговая величина среднесписочной численности сотрудников.

Она определяется по простой формуле: сумма ежемесячных показателей (данные за январь + …апрель + ….июль +…) / 12 месяцев.

При этом предприятия, которые начали работу или реорганизовались в середине года, используют такую же схему расчета показателя.

Форма отчета

При подаче информации в налоговую инспекцию по показателю «среднесписочная численность», бланк можно заполнить в электронном виде. Для этого на сайте каждой ИФНС создана бесплатная программа для всех юридических лиц, которая содержит все необходимые реквизиты отчета.

В случае подачи документа в письменном виде необходимо составить его в двух экземплярах. Первый передается сотруднику инспекции для обработки, копия отчета остается у налогоплательщика с соответствующей отметкой о факте и дате приема.

Бланк можно приобрести в любом отделении налоговой инспекции, заполненный документ сдается по месту регистрации юридического лица в качестве налогоплательщика.

Основными требованиями к заполненному отчету являются: отсутствие исправлений, помарок, заполнение всех реквизитов бланка, наличие подписи ответственного лица, руководителя предприятия и оттиск печати. Бланк имеет утвержденную форму КНД 1110018. Отчет о численности персонала (среднесписочной) имеет следующие обязательные для заполнения налогоплательщиком поля:

- Название организации, ИП (полное, в соответствии с учредительными документами).

- ИНН налогоплательщика.

- Номер (код) подразделения ИФНС.

- Количество страниц (для этого отчета — 001).

- Код постановки (причина) на налоговый учет.

- Годовой показатель численности рабочих.

- Полные ФИО сотрудника, ответственного за сдачу отчета.

- Дата подачи сведений.

- Оттиск печати организации (если таковая имеется).

Источник: https://www.syl.ru/article/173758/new_srednespisochnaya-chislennost-otchet-o-srednespisochnoy-chislennosti-raschet-srednespisochnoy-chislennosti