Прочие расходы в торговле включают в себя

Меню

Главная — Новости — Прочие расходы в торговле включают в себя

Под базовой доходностью понимается условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях.

Для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются физические показатели, характеризующие определенный вид предпринимательской деятельности, и базовая доходность в месяц.

Базовая доходность для определения вмененного дохода для организаций и индивидуальных предпринимателей в соответствии с НК РФ и Законом Республики Хакасия «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности».

Счет 91. учет прочих доходов и расходов. проводки

При этом не относятся к расходам по оплате консультационных и юридических услуг затраты индивидуального предпринимателя по уплате услуг его уполномоченного представителя, а также услуг, связанных с выполнением возложенных законодательством Российской Федерации на индивидуального предпринимателя обязанностей; — плата государственному и (или) частному нотариусу за нотариальное оформление действий, связанных с предпринимательской деятельностью.

Что включают в себя коммерческие расходы?

Чаще всего компании применяют 4 вида транспортировки:

- самовывоз (или франко-склад продавца) – расходы за доставку ложатся на плечи покупателя;

- франко-вагон места отправления – затраты распределены между покупателем и заказчиком;

- франко-склад заказчика – стоимость доставки полностью оплачивает поставщик;

- франко-вагон места назначения – расходы взимаются частично как с заказчика, так и с продавца.

Возможно применение и других условий оплаты транспортных услуг, предусмотренных договором. Стоит запомнить, что к части коммерческих расходов можно отнести лишь те суммы, которые уплачиваются полностью за счет предприятия.

Если планируется возмещение затрат покупателем, то они не участвуют в формировании себестоимости и учитываются на счете 62.

Прочие расходы

ВниманиеПри этом согласно плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) нужно распределить:

- расходы на упаковку и транспортировку между видами реализованной продукции (для производственных фирм);

- транспортные расходы между проданными товарами и остатками на складах на конец месяца (для торговых фирм);

- коммерческие расходы — в дебет счета 15 и счета 11 (для тех компаний, которые занимаются заготовкой и переработкой сельхозпродукции).

Выбранный способ распределения компания указывает в своей учетной политике. Отражаются ли коммерческие расходы в балансе, см. в этой статье.

Важно

Итоги Четкого перечня коммерческих затрат законодательные акты РФ не содержат. На основании сложившейся практики российского бухучета коммерческие расходы следует относить на счет 44.

Коммерческие расходы — это что? что включают в себя коммерческие расходы?

К числу важнейших мероприятий относятся: — организация учета физического показателя (показателей), определяющего (-их) налоговую базу по единому налогу на вмененный доход (количество работников, торговых мест, транспортных средств, площадь торгового зала, спального помещения); — организация раздельного бухгалтерского учета доходов, расходов, оплаты труда и имущества по видам деятельности (или торговым точкам) в случае, если предприятие подлежит вмененному налогообложению только в отношении части своей деятельности; — проведение многопрофильными предприятиями инвентаризации запасов и затрат в целях выявления запасов и затрат, относящихся к деятельности, подлежащей вмененному налогообложению; — внесение соответствующих изменений в учетную политику предприятия.

Формирование затрат организации торговли

Налоговым кодексом определено, что издержки обращения представляют собой затраты на реализацию для организаций, которые специализируются на розничной, мелкооптовой и оптовой торговле разнообразными товарами. Несмотря на то что рассматриваемое понятие отсутствует в НК РФ, оно встречается при ведении бухгалтерского учета.

Статья 16. прочие расходы

Величина размаха рекламной кампании регулируется нормативными актами и напрямую зависит от объема выручки:

- при доходе не более 30 млн рублей разрешено использовать 5% от его суммы;

- если компания получила от продаж 30–300 млн р., то возможно использовать в рекламных целях 1.5 млн + 2.5% с превышающей 30 млн суммы дохода;

- в случае превышения выручки 300 млн руб. максимальные затраты на рекламу составят 8.25 млн р. + 1% от суммы превышения 300 млн р.

Включить затраты на рекламу в коммерческие расходы можно только в том случае, если в бухгалтерии имеется первичная документация, подтверждающая выполнение работ (услуг).

Бухгалтерский учет коммерческих расходов Согласно рекомендации по использованию типового плана счетов РФ, коммерческие расходы отражаются на счете 44.

Это активный счет, по дебету которого происходит зачисление, а по кредиту – списание средств.

Источник: http://yuruos.ru/prochie-rashody-v-torgovle-vklyuchayut-v-sebya/

Коммерческие расходы — это что? Что включают в себя коммерческие расходы? | Бухгалтерский учет на IDdeiforbiz.ru

Достаточно часто можно встретить понятие «коммерческие расходы», и тем, кто сталкивается с ним впервые, стоит ознакомиться с ним более подробно. Это будет особенно полезно будущим экономистам и бухгалтерам, а также сотрудникам коммерческих организаций.

Коммерческие расходы – это затраты, которые направлены на отгрузку и реализацию продукции, а также услуги по ее упаковке сторонними компаниями, доставку, погрузку и пр. Законодательно не установлено данное понятие.

Достаточно часто пользователи сталкиваются с выражением «коммерческие расходы — это издержки обращения предприятия». Стоит понимать, что данное определение является правильным, этому есть законодательное подтверждение.

Налоговым кодексом определено, что издержки обращения представляют собой затраты на реализацию для организаций, которые специализируются на розничной, мелкооптовой и оптовой торговле разнообразными товарами.

Несмотря на то что рассматриваемое понятие отсутствует в НК РФ, оно встречается при ведении бухгалтерского учета.

В таком случае коммерческие расходы – это строка 2210, которая находится в отчете о прибылях и убытках.

Что включают в себя расходы данной категории?

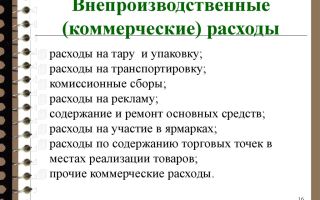

Если рассмотреть перечень подобных затрат, можно создать полноценную картину данного термина. Коммерческие расходы включают в себя следующие пункты:

- Услуги по упаковке на складе уже готовой продукции.

- Транспортировку.

- Осуществление погрузки и разгрузки товаров с транспортных средств.

- Затраты на комиссионные вознаграждения.

- Затраты на аренду и содержание помещений, в которых хранятся товары до момента сбыта.

- Оплату труда продавцов компании, занимающейся изготовлением продукции.

- Представительские расходы.

- Маркетинговые расходы.

- Оплату труда работников торговых компаний.

- Аренду торговых площадей и складских помещений для размещения готовой продукции.

- Страхование продукции.

- Страхование коммерческих рисков.

- Подобные затраты, направленные на реализацию товаров.

Узнав, что коммерческие расходы включают в себя, можно понять, какое значение они имеют для предприятия и ведения им бухгалтерского учета.

От чего зависит размер коммерческих расходов?

Следует рассмотреть основные категории затрат и факторы, влияющие на их формирование:

- Доставка продукции. Зависит от расстояния транспортировки, транспортных тарифов компании, веса груза, а также вида транспортного средства.

- Погрузка и выгрузка. Они изменяются в связи с уменьшением или увеличением веса продукции, а также расценки за данную услугу на одну тонну товаров.

- Упаковочные материалы и тара. Их стоимость определяется количеством и ценой за штуку. Первый показатель связан с объемом продукции и требуемыми материалами для упаковки одной единицы. Коммерческие расходы предприятия данного типа относятся к тем, исключать которые нежелательно. Это обусловлено тем, что эстетически привлекательная упаковка является одним из факторов увеличения спроса на товар, поэтому экономия в этом случае нежелательна. Затраты данной категории окупятся увеличением продаж. Также это можно сказать об изучении рынков сбыта, рекламе и прочих маркетинговых исследованиях.

После того как будут проанализированы все коммерческие расходы, необходимо определить способы их сокращения, а также разработать четкие рекомендации по освоению данной процедуры.

В чем отличия коммерческих расходов в производственных и торговых фирмах?

Стоит отметить, что производственные компании относят к данной категории лишь те средства, которые были использованы при сбыте продукции. Расходы коммерческих организаций включают в себя все, что относится к главному виду деятельности.

Стоит выделить следующие затраты данного типа производственных организаций:

- затаривание изделий и услуги копакинга;

- транспортировка товаров к месту отправления;

- сумма комиссионных сборов, уплачиваемых организациями;

- аренда помещений для размещения продукции в месте ее сбыта;

- затраты на представителей;

- реклама;

- другие расходы, аналогичные по назначению.

Таким образом, можно сделать вывод, что для производственных компаний коммерческие расходы – это средства, направленные на обеспечение реализации продукции.

Бюджет

Бюджетирование представляет собой современный финансовый инструмент, предназначенный предприятиями для применения реализации определенных целей.

Своевременное составление бюджетов и их корректировка являются важной деталью при их формировании для предприятия. При этом также составляется бюджет коммерческих расходов.

С его помощью можно определить затраты компании на изучение рынка, рекламу продукции и ее реализацию.

В процессе составления бюджета необходимо учитывать тот факт, что его сумма учитывается с НДС без амортизации средств. В отношении коммерческих расходов его составляют по месяцам. Если необходимо, данный бюджет можно разбить по дням. План-график требуется составлять ежедневно.

Какие особенности стоит учитывать?

Коммерческие расходы могут разделяться на условно-постоянные и условно-переменные. В зависимости от сегментации рынка, их могут группировать по множеству критериев. Затраты компании соотносятся с объемами продаж.

Для их появления и распределения это станет экономическим обоснованием.

Если фирма займется реализацией программы для уменьшения сбытовых затрат, следует понимать, что объемы продаж вряд ли увеличатся, скорее, они даже снизятся.

Переменные расходы необходимо планировать в зависимости от жизненного цикла изделия, выражая их в процентах к объему реализации. Если они занимают на предприятии значительную роль, их необходимо регулярно корректировать, так как система управления коммерческими расходами будет изменена.

Расходы коммерческих банков

Они представляют собой применение денежных средств, которые необходимы для совершения существующих видов банковской деятельности. Их классифицируют по способу учета, периоду, характеру и форме образования. Расходы и доходы коммерческого банка могут подразделяться аналогичным методом:

- на обеспечение функционирования деятельности банка;

- операционные и комиссионные затраты, на операции на финансовых рынках и т. д.;

- прочие.

При этом доходы банка делятся на следующие виды:

- от банковских сделок;

- операционные доходы;

- прочие.

К особой группе на практике относятся расходы коммерческого банка, направленные на формирование резервного фонда. С его помощью покрываются потери по ссудам и убытки по активным операциям, а также по обесцениванию ценных бумаг.

Заключение

Представленная информация позволяет понять, что представляют собой коммерческие расходы для разных видов деятельности. Требуется придерживаться алгоритма составления бюджета. Это поможет избежать неправильности определения и составления планов-графиков.

Также это следует делать, дабы сумма затрат была максимально точной и можно было создать программу для их сокращения, чтобы это не привело к уменьшению прибыли.

Категорию коммерческих затрат следует рассматривать подробно, дабы исключить вероятность совершения ошибок.

Источник

Читайте также

Источник: http://IDeiforbiz.ru/kommercheskie-rashody-eto-chto-chto-vkluchaut-v-sebia-kommercheskie-rashody.html

Коммерческие расходы — это… что такое коммерческие расходы?

- Коммерческие расходы — расходы производителей по реализации произведенной продукции: реклама, комиссионные торговых агентов, транспортные расходы и т.д. По английски: Sales cost Синонимы: Расходы по реализации, Торговые затраты, Торговые издержки Синонимы английские:… … Финансовый словарь

- коммерческие расходы — Расходы по реализации произведенной продукции: реклама, комиссионные торговых агентов, транспортные расходы и т.д. [http://www.lexikon.ru/dict/fin/a.html] Тематики экономика EN sales costselling expense … Справочник технического переводчика

- КОММЕРЧЕСКИЕ РАСХОДЫ — затраты, связанные с отгрузкой и реализацией товаров, и включающие стоимость тары, приобретаемой на стороне, при затаривании на складах, оплату упаковки изделий сторонними организациями, расходы на доставку продукции до места, обозначенного в… … Юридическая энциклопедия

- Коммерческие расходы — – расходы, связанные с реализацией продукции. К коммерческим расходам относятся затраты на тару и упаковку изделий на складах готовой продукции, доставку продукции на станцию (пристань), ее погрузку в вагоны, суда, на автомашины и другие… … Коммерческая электроэнергетика. Словарь-справочник

- Коммерческие расходы издательства — КОММЕРЧЕСКИЕ РАСХОДЫ ИЗДАТЕЛЬСТВА, или внепроизводственные расходы изд ва, это расходы на рекламу, на тару и упаковку изданий на складах, на доставку изданий, на оплату услуг оптовых и других посреднических предприятий, на содержание помещений,… … Издательский словарь-справочник

- Расходы коммерческие (расходы на продажу) — 94. Коммерческие расходы (расходы на продажу) представляют собой расходы, связанные с продажей готовой продукции, т.е. коммерческие расходы (внепроизводственные расходы), и приобретением и продажей товаров, т.е. издержки обращения. Учет указанных … Официальная терминология

- Расходы на продажу, Коммерческие расходы (SELLING COSTS) — Расходы на продажу продукции, товаров, работ и услуг. В организациях осуществляющих промышленную и иную производственную деятельность, к расходам на продажу относятся затраты на затаривание и упаковку изделии на складах готовой продукции по… … Словарь терминов по управленческому учету

- Счет Бухгалтерского Учета 43 Коммерческие Расходы — счет, предназначенный для обобщения информации о расходах, связанных с реализацией (сбытом) продукции. В частности, на этом счете могут быть отражены следующие расходы: на тару и упаковку изделий на складах готовой продукции; по доставке… … Словарь бизнес-терминов

- СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 43 «КОММЕРЧЕСКИЕ РАСХОДЫ» — счет, предназначенный для обобщения информации о расходах, связанных с реализацией (сбытом) продукции. В частности, на этом счете могут быть отражены следующие расходы: на тару и упаковку изделий на складах готовой продукции; по доставке… … Словарь бизнес-терминов

- СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 43 КОММЕРЧЕСКИЕ РАСХОДЫ — счет, предназначенный для обобщения информации о расходах, связанных с реализацией (сбытом) продукции. В частности, на этом счете могут быть отражены следующие расходы: на тару и упаковку изделий на складах готовой продукции; по доставке… … Большой экономический словарь

Источник: https://dic.academic.ru/dic.nsf/dic_economic_law/6292/%D0%9A%D0%9E%D0%9C%D0%9C%D0%95%D0%A0%D0%A7%D0%95%D0%A1%D0%9A%D0%98%D0%95

На каком счете учитываются коммерческие расходы

Дебет этого счета накапливает суммы средств, затраченных на реализацию товаров, услуг, произведенных работ. Списание активов по этому счету идет по дебету счета 90 «Продажи».

Коммерческие расходы в бухгалтерском балансе Баланс не предусматривает специальной статьи для коммерческих расходов. При составлении баланса остаток средств на счете 43 «Коммерческие расходы» приплюсовывается к остаткам, накопившимся на счете 45 «Отгруженные товары».

Коммерческие расходы и налогообложение Сложность состоит в том, что приходится отделять затраты на сбыт продукции и траты на рекламу, которые также являются внереализационными, но нормируются по другой статье Налогового Кодекса (п. 4 ст. 264 НК РФ).

В налоге на прибыль доля налога на рекламу составит не более 1% выручки, что составит разницу в налоговом и бухгалтерском учете. НАПРИМЕР.

Все эти суммы в дальнейшем включаются в себестоимость. Коммерческие расходы распредляют методом, указанным в учетной политике предприятия. Понятие прибыли возникает тогда, когда товар продан. Предприятие получило оплату.

Если суммы дохода от реализации хватит на покрытие всех расходов, связанных с производством и продажей продукции, и дополнительно останется ее часть во владении компании, можно говорить о прибыли. Коммерческие и управленческие расходы – характеристика Процесс сбыта и доведения до потребителя товара требует определенных усилий и затрат.

Их составляют, как правило, услуги транспортных организаций, оплата за хранение и упаковку продукции, рекламные кампании и прочие.

Счет 44, собирающий информацию о коммерческих расходах периода, в полной мере характеризует этапы реализации.

Что включают в себя коммерческие расходы?

— учтен «входной» НДС по расходам на аренду; Дебет 44 Кредит 60 — 500 000 руб. (590 000 — 90 000) — учтены расходы на аренду; Дебет 68 Кредит 19 — 90 000 руб. — принят к вычету «входной» НДС по расходам на аренду; Дебет 19 Кредит 60 — 180 000 руб.

— учтен «входной» НДС по транспортным расходам; Дебет 44 Кредит 60 — 1 000 000 руб. (1 180 000 — 180 000) — учтены транспортные расходы; Дебет 68 Кредит 19 — 180 000 руб.

— принят к вычету «входной» НДС по транспортным расходам; Дебет 19 Кредит 60 — 36 000 руб.

Коммерческие расходы: учет, анализ, способы снижения

При частичном списании расходы на упаковку и транспортировку подлежат распределению между видами отгруженной продукции исходя из показателя, выбранного самой фирмой (например веса, объема, количества или себестоимости готовой продукции). Данное распределение связано с тем, что не вся отгруженная покупателям продукция может быть реализована. Это зависит от определенных в договоре условий перехода права собственности на нее.

Так, если продукция отгружена в рамках товарообменного договора или договора поставки, она не будет считаться реализованной до того момента, пока покупатель не осуществит встречную отгрузку (в первом случае) или не выполнит необходимые условия договора (во втором случае). Следовательно, часть коммерческих расходов будет относиться к отгруженной, но не реализованной готовой продукции.

Коммерческие расходы предприятия

Рекламные кампании Реклама товаров – основной метод информационного воздействия на покупателя, позволяющий улучшить качество сбыта. В эту часть расходов относят оплату любых услуг, связанных с продвижением на рынке продукции, будь то печать буклетов или оформление витрин.

Из них право собственности перешло к покупателям только на 820 ед. За отчетный период сумма коммерческих расходов составила 159 300 руб. (в том числе НДС — 24 300 руб.).

При их отражении в учете компании сделаны записи: Дебет 19 Кредит 60 — 24 300 руб. — учтен «входной» НДС по коммерческим расходам; Дебет 44 Кредит 60 — 135 000 руб.

(159 300 — 24 300) — учтены коммерческие расходы; Дебет 68 Кредит 19 — 24 300 руб. — принят к вычету «входной» НДС по коммерческим расходам.

На каком счете отражаются коммерческие расходы

Сумму несписанных издержек указывают в строке 1210 «Запасы», подраздел «Незавершенное производство» бухгалтерского баланса. Списание коммерческих расходов Единый порядок списания коммерческих расходов законодательством о бухгалтерском учете не установлен. Поэтому их списывают по-разному. Выбор того или иного способа зависит от многих факторов и определяется компанией самостоятельно.

Его закрепляют в качестве элемента бухгалтерской учетной политики. С учетом рекомендаций, изложенных в Инструкции по применению Плана счетов*(309), производственные предприятия расходы на продажу могут полностью или частично списывать в дебет счета 90 «Продажи» (субсчет 2 «Себестоимость продаж»).

Источник: http://biznessipravo.ru/na-kakom-schete-uchityvayutsya-kommercheskie-rashody/

Управленческие и коммерческие расходы

30.09.2008

Федеральное Агентство Финансовой ИнформацииАвтор: С. Лисицына, эксперт «Федерального агентства финансовой информации»

В целях ведения бухгалтерского учета предприятие наделяется правом самостоятельно определять порядок признания управленческих и коммерческих расходов, который она должна обязательно закрепить в учетной политике (п. 20 ПБУ 10/99).

Упомянутые расходы могут относиться на себестоимость продукции в той части, в которой они признаются расходами отчетного периода по обычным видам деятельности.

Кроме того, управленческие и коммерческие расходы можно списать на себестоимость проданных продукции, товаров, работ, услуг в полной сумме расходов, признанных в данном отчетном периоде.

Об этом недавно напомнил Минфин в письме от 2 сентября 2008 года № 07-05-06/191.

Прежде чем начать разбираться с порядком признания таких расходов, определимся, какие расходы называются коммерческими, а какие — управленческими.

К управленческим относятся расходы, не связанные с производственной или коммерческой деятельностью предприятия: на содержание отдела кадров, юридического отдела; на освещение и отопление сооружений непроизводственного назначения, а также на командировки, услуги связи и прочие аналогичные этим расходы.

А коммерческие расходы — это расходы, связанные с отгрузкой и реализацией товаров.

Те предприятия, которые осуществляют производственную деятельность, имеют право отражать в составе коммерческих расходы на упаковку изделий; по доставке продукции на станцию отправления, погрузке в транспортные средства; комиссионные сборы, уплачиваемые посредническим организациям; затраты на хранение продукции; на рекламу, на представительские и другие аналогичные по назначению расходы.

В свою очередь торговые организации могут относить к расходам на продажу средства, затраченные на перевозку товаров, на оплату труда, на аренду, содержание зданий, сооружений, помещений и инвентаря; расходы по хранению товаров; на рекламу; на представительские и прочие подобные расходы. Такой перечень дан в Инструкции к Плану счетов.

Признание управленческих расходов

В бухгалтерском учете управленческие расходы отражаются по дебету счета общехозяйственных расходов. Если согласно учетной политике управленческие расходы включаются в себестоимость продукции частично, они будут списываться одной их следующих проводок:

Дебет 20 Кредит 26

— если производство данного вида продукции является основным видом деятельности организации.

Дебет 23 Кредит 26

— если вспомогательные производства производили изделия и работы и оказывали услуги на сторону.

Дебет 29 Кредит 26

— если обслуживающие производства и хозяйства выполняли работы и услуги на сторону.

В случае отнесения таких затрат на счета 20, 23 или 29, в состав себестоимости они будут включаться по мере продажи произведенной продукции, то есть по мере списания этих затрат со счетов 20, 23 и 29 на счет 90.

Если же управленческие расходы признаются в полной сумме, то в качестве условно-постоянных они будут относиться напрямую в себестоимость продаж того отчетного периода, в котором возникли. Проводка в данном случае будет следующая:

Дебет 90 Кредит 26

При списании управленческих расходов на счет 90 они полностью включаются в состав себестоимости в том отчетном периоде, когда были признаны «расходами по обычным видам деятельности». Однако здесь есть один нюанс.

Сделать так можно лишь при условии, что организация соблюдает порядок формирования расходов на счете 26, предусмотренный Инструкцией к Плану счетов, утвержденному приказом Минфина от 31 октября 2000 года № 94н.

Там говорится, что счет 26 предусмотрен для отражения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом.

Выходит, что счет 26 изначально предназначен для учета расходов именно по управлению организацией.

Однако на практике может получиться, что на этом счете учитываются не только управленческие расходы, но и затраты производственного характера.

В таком случае говорить о списании всей суммы со счета общехозяйственных расходов проводкой Дебет 90 Кредит 26 некорректно. Списать можно только ту часть расходов, которые непосредственно являются управленческими.

Отметим также, что при заполнении отчета о прибылях и убытках следует помнить, что строка «Управленческие расходы» заполняется только в том случае, если управленческие расходы не распределяются по объектам калькулирования, то есть в учетной политике выбран второй вариант отражения затрат и в учете нет проводок Дебет 20 Кредит 26, Дебет 23 Кредит 26, Дебет 29 Кредит 26. В противном случае управленческие расходы из состава производственной себестоимости не вычитаются и строка «Управленческие расходы» не заполняется (п. 21 ПБУ 10/99).

Как быть с коммерческими расходами?

Коммерческие расходы накапливаются по дебету счета 44 «Расходы на продажу». Как уже отмечалось выше, списываются на себестоимость проданной продукции они либо полностью, либо пропорционально объему реализованной продукции. В обоих случаях списание осуществляется в дебет счета 90 «Продажи».

Здесь необходимо помнить о том, что, признавая коммерческие расходы в неполной сумме, фирме нужно будет распределить определенные виды расходов, перечисленные в Инструкции по применению Плана счетов.

Во-первых, это расходы на упаковку и транспортировку продукции в организациях, осуществляющих промышленную и иную производственную деятельность. Распределение осуществляется между отдельными видами отгруженной продукции ежемесячно, исходя из их веса, объема, производственной себестоимости или других соответствующих показателей.

Во-вторых, это затраты на транспортировку в организациях, осуществляющих торговую и иную посредническую деятельность, которые распределяются между проданным товаром и остатком товара на конец каждого месяца.

В-третьих, это расходы по заготовке сельскохозяйственного сырья и расходы по заготовке скота и птицы в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию. Причем первые распределяются в дебет счета 15 «Заготовление и приобретение материальных ценностей», а вторые — в дебет счета 11 «Животные на выращивании и откорме».

Источник: http://taxpravo.ru/analitika/statya-70089-upravlencheskie_i_kommercheskie_rashodyi

Классификация расходов в себестоимости продукции

Под себестоимостью, в экономической литературе подразумевается сумма всех затрат предприятия на производство продукции и ее реализацию, т.е. это обобщающий показатель, характеризующий все стороны деятельности предприятия.

В практике выделяется несколько типов себестоимости:

Полная себестоимость (средняя) – совокупность полных издержек (с включением коммерческих затрат);

Предельная себестоимость – это себестоимость каждой последующей произведенной единицы продукции.

Отметим что, расходами предприятия не признается выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

- в качестве вкладов в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- для погашения кредита, займа, полученных организацией.

Эффективность учета производственных затрат во многом зависит от группировки и классификации расходов, включаемых в себестоимость продукции, работ, услуг.

В учете затрат на производство и калькулирование (исчислении фактической себестоимости единицы продукции, работ, услуг) на любом предприятии реализуются следующие основные принципы:

- включение в себестоимость продукции, работ, услуг только текущих расходов, относящихся к производству продукции, работ, услуг;

- соответствие показателей в процессе учета затрат и калькулирования себестоимости по составу, содержанию и методикам их формирования плановым и нормативным показателям;

- документальное оформление фактов хозяйственной жизни по расходованию ресурсов, относящихся к обычной деятельности, в соответствии с требованиями ст. 9 «Первичные учетные документы» Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете»;

- оценка ресурсов, используемых в производстве продукции, работ, услуг, в соответствии с правилами нормативных правовых документов по бухгалтерскому учету;

- группировка расходов по экономическим элементам и статьям калькуляционных затрат (статьям калькуляции, калькуляционным затратам) по объектам учета затрат и объектам калькулирования, идентифицируемым в производственном учете.

Каждый признак классификации, используемый для группировки расходов, позволяет реализовать цели, поставленные перед финансовым, управленческим, налоговым учетом.

Классификация расходов в себестоимости продукции по экономическому содержанию

Наиболее распространенным классификационным признаком, позволяющим объединять расходы, является группировка расходов по экономическому содержанию, включающая классификацию расходов по экономическим элементам и статьям калькуляции.

Группировка расходов по экономическим элементам предполагает выделение таких однородных затрат, которые формируют себестоимость всех видов производимых товаров, работ или услуг и которые невозможно разложить на более мелкие однородные элементы в пределах рассматриваемого предприятия. Такое деление расходов позволяет определить сумму затрат каждого вида, независимо от места их возникновения и направления использования.

Определяющими при формировании элементов расходов являются компоненты, обязательные в производственном процессе:

- средства труда;

- предметы труда;

- трудовые ресурсы.

Использование данных групп обязательных условий производства позволяет сгруппировать расходы и включить в их состав:

- расходы материалов;

- расходы на оплату труда с обязательными отчислениями в государственные внебюджетные фонды;

- начисленную амортизацию средств труда.

Особенностью группировки расходов по экономическим элементам выступает то обстоятельство, что расходы объединяются исходя из затраченных в производственном процессе в целом по организации в суммах сметных (плановых) и фактических расходов вне зависимости от места их возникновения и направления использования.

При формировании затрат по экономическим элементам рассчитывается их совокупность за отчетный период в производственной деятельности независимо от того, закончено изделие обработкой, изготовлением или не закончено, выполнена ли работа, оказана ли услуга или нет, места возникновения расходов и того, на изготовление какого вида продукции, работ, услуг они израсходованы. Такая группировка расходов обязательна для ведения финансового учета, а его данные применяются для составления бухгалтерской (финансовой) отчетности, в особенности пояснений к ней, и предназначена в основном для внешних пользователей отчетной информации.

Состав расходов, формирующих себестоимость продукции по экономическим элементам, определен пункте 8 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 №33н, и включает следующие их виды:

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие расходы.

Рассмотрим содержание каждого экономического элемента, составляющего себестоимость продукции, работ, услуг.

Элемент «Материальные затраты» объединяет стоимость:

- покупных сырья и материалов, используемых на производственные, управленческие и хозяйственные нужды, комплектующих изделий и полуфабрикатов, предназначенных в организации для монтажа или дополнительной обработки;

- природного сырья – оплату работ по рекультивации земель, плату за воду, забираемую из водохозяйственных систем, и др.;

- топлива, приобретенного на стороне для расходования на технологические цели, расходы на собственную выработку энергии, используемую на технологические нужды и на отопление помещений, и др.;

- покупной энергии всех видов, предназначенной для технологических, управленческих и хозяйственных целей, и др.

Стоимость материальных ресурсов, включаемых в состав материальных расходов, исчисляется в размере фактических расходов на их приобретение, к которым относятся суммы, уплаченные по договорам поставщику, стоимость консультационных, информационных услуг по приобретению материально-производственных запасов, таможенных пошлин, вознаграждений посредническим организациям по приобретению запасов и др.

При расчете стоимости фактически израсходованных материальных ценностей принимают во внимание также стоимость возвратных отходов, образовавшихся в процессе производства. Они могут полностью или частично утратить свои потребительские свойства.

В связи с этим их оценка производится по цене возможного использования. Возвратные отходы могут быть использованы в основном производстве после дополнительной обработки либо могут быть оценены и проданы по рыночным ценам.

Возвратными отходами считаются также изменившее химический состав сырье, полностью или частично потерявшие потребительские свойства материальные ценности.

В «Затраты на оплату труда» входят затраты на оплату труда основного промышленно-производственного персонала, включая премии за результаты производственной деятельности, начисленные работникам стимулирующие, в соответствии с принятыми в организации условиями и компенсирующие выплаты связанные с режимом и условиями работы, гарантированные Трудовым кодексом РФ.

Также в указанную группировку включаются расходы, связанные с оплатой очередных и дополнительных отпусков работникам, льготных часов в соответствии с нормами Трудового кодекса РФ и т.п.

«Отчисления на социальные нужды», данный элемент себестоимости содержит совокупность обязательных отчислений по нормам налогового законодательства органам государственного социального страхования, пенсионного фонда, медицинского страхования от суммы начисленной заработной платы работникам организации, включаемой в себестоимость за исключением расходов, по которым не начисляются страховые выплаты.

Статья «Амортизация» включает в себя сумму амортизационных отчислений по объектам основных средств, нематериальных активов и доходных вложений в материальные ценности, исчисляемых ежемесячно по объектам внеоборотных активов, находящихся на балансе предприятия.

Сумма амортизационных отчислений включается в себестоимость продукции исходя из:

- величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов;

- срока их полезного использования;

- принятого в учетной политике организации метода начисления амортизации.

В группировку «Прочие расходы» включаются расходы: налоги; сборы (платежи за выбросы вредных веществ и др.); затраты на подготовку кадров; представительские расходы; командировочные расходы; подъемные; арендную плату; затраты на консультационные, информационные, аудиторские услуги, а также услуги связи, банков; другие аналогичные затраты.

Классификация калькуляционных статьей себестоимости

Группировка производственных расходов выпущенных из производства (готовых) изделий, оказанных услуг, выполненных работ в зависимости от места их возникновения представлена видами калькуляционных расходов, совокупность которых необходима для расчета себестоимости их отдельных видов.

Калькуляционной статьей принято считать группу расходов, которые образуют себестоимость всей продукции (работ, услуг) изготовленной (оказанных, выполненных), а также ее отдельных видов.

Необходимость такой группировки обусловливается ее возможностями представлять расходы по назначению, роли в производственной и хозяйственной деятельности, использовать рассчитанные данные для проведения контроля за рациональностью их использования.

Качественные показатели расходов по статьям калькуляции могут быть применены в целом по предприятию, его подразделениям и видам продукции (работ, услуг), обязательны для выявления резервов их снижения, мероприятий для реализации последних. Группировка расходов по статьям калькуляции позволяет рассчитывать нормативную, плановую, фактическую себестоимость видов продукции (работ, услуг), организовать аналитический учет производственной деятельности.

Перечень статей калькуляции, их состав, содержание, методы включения в себестоимость выпущенной продукции, порядок оценки и учета незавершенного производства определены отраслевыми методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции, работ, услуг. Перечислим некоторые из них:

- Методические рекомендации (инструкция) по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, утв. Минпромнаукой РФ 26.12.2002

Источник: http://afdanalyse.ru/publ/operacionnyj_analiz/analiz_sebestoimosti/klassifikacija_raskhodov_v_sebestoimosti_produkcii/35-1-0-302

Какие расходы считаются коммерческими?

В наши дни нет четкого определения термина «коммерческие расходы». Наведу несколько примеров определения этого термина. За Борисовым А.Б.

коммерческие расходы – это затраты, связанные с отгрузкой и реализацией товаров, и включающие стоимость тары, приобретаемой на стороне, при затаривании на складах, оплату упаковки изделий сторонними организациями, расходы на доставку продукции до места, и т.д.

Следующее определение — коммерческие расходы включают в себя затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта и т.д. Как мы видим, в определениях смысл один, но написано это немного другими словами.

Следуя из этого можно сделать перечень коммерческих расходов, чтобы создать полную картину этого термина.

Все разнообразие статей расходов сводим к следующему перечню: — расходы на упаковку готовой продукции на складах; — расходы на перевозки и доставку продукции; — расходы на погрузку и разгрузку продукции в транспортные средства; — расходы на комиссионные вознаграждения; — расходы на содержание помещений для хранения готовой продукции в местах сбыта; — расходы на оплату труда продавцов в организациях, которые заняты производством; — расходы на маркетинг; — представительские расходы; — расходы на оплату труда в торговых организациях; — расходы на аренду торговых помещений и складов готовой продукции; — расходы на страхование товаров и коммерческих рисков; — прочие аналогичные расходы.

Также следует обращать внимание на то, что учет коммерческих расходов торговых и производственных компаний различается. Торговые компании включают в расходы на продажу все виды расходов, которые касаются основного вида деятельности.

А производственные организации относят к коммерческим расходам только те, которые были использованы в процессе сбыта продукции.

Таким образом, можно вывести следующий перечень коммерческих расходов производственных организаций на:

— затаривание и упаковка изделий на складах; — доставку продукции к месту отправления; — комиссионные сборы, которые уплачиваются сбытовым и другим посредническим организациям; — содержание помещений для хранения продукции в местах ее сбыта и оплата труда продавцов в организациях; — рекламу; — представительские расходы;

— другие аналогичные по назначению расходы.

Таким образом, можно понять, чем является понятие «коммерческие расходы», если рассмотреть эти пункты.

Финансовый отчет не пригоден, если итоговые цифры делятся на 10 или на 5.

Источник: https://businessideas.com.ua/manage-finances/kommercheskiye-raskhody

Классификация расходов организации

В процессе осуществления производственно-хозяйственной и финансовой деятельности предприятия несут определенные расходы.

Под расходами предприятия понимается уменьшение экономических выгод в результате выбытия денежных средств, иного имущества и (или) возникновения обязательств, приводящее к уменьшению капитала.

В целях управления затратами используются различные классификаторы затрат. Рассмотрим некоторые из них, необходимые для организации системы управления затратами и планирования.

Все денежные расходы предприятия группируются по трем признакам: • расходы, связанные с извлечением прибыли; • расходы, не связанные с извлечением прибыли;

• принудительные расходы.

Расходы, связанные с извлечением прибыли, включают в себя затраты на производство и реализацию продукции (работ, услуг) и инвестиции.

Затраты на производство и реализацию продукции (работ, услуг) — это расходы, связанные с созданием товара (работ, услуг), в результате продажи которых предприятие получит финансовый результат в виде прибыли или убытка.

Инвестиции — это капитальные вложения, имеющие целью расширение объемов собственного производства, а также извлечение доходов на финансовых и фондовых рынках.

Расходы, не связанные с извлечением прибыли, это расходы на потребление, социальную поддержку работников, благотворительность и другие гуманитарные цели. Такие расходы поддерживают общественную репутацию предприятия, способствуют созданию благоприятного социального климата в коллективе и, в конечном итоге, способствуют повышению производительности и качества труда.

Принудительные расходы — это налоги и налоговые платежи, отчисления на социальное страхование, расходы по обязательному личному и имущественному страхованию, созданию обязательных резервов, экономические санкции.

При составлении Отчета о прибылях и убытках расходы классифицируются на: • расходы по обычным видам деятельности; • операционные расходы; • внереализационные расходы;

• чрезвычайные расходы.

Расходы по обычным видам деятельности — это расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг. Сюда же относятся управленческие и коммерческие расходы.

Операционными расходами являются: • расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; • расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; • расходы, связанные с участием в уставных капиталах других организаций; • расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; • проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); • расходы, связанные с оплатой услуг, оказываемых кредитными организациями; • прочие операционные расходы. Внереализационными расходами являются: • штрафы, пени, неустойки за нарушение условий договоров; • возмещение причиненных организацией убытков; • убытки прошлых лет, признанные в отчетном году;

• суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

• курсовые разницы; • сумма уценки активов (за исключением внеоборотных активов);

• прочие внереализационные расходы.

В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

Рассмотрим подробнее состав затрат на производство и реализацию продукции.

Эти расходы включают в себя: • материальные затраты, т. е. стоимость потребленных в процессе производства товарной продукции, работ, услуг материальных ресурсов;

• затраты на оплату труда;

• расходы, связанные с управлением производственным процессом;

• стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов). Материальные затраты — это затраты: 1) на приобретение сырья и материалов, используемых в производстве товаров (при выполнении работ, оказании услуг) и на хозяйственные нужды; 2) на тару и тарные материалы; 3) на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющихся амортизируемым имуществом; 4) на приобретение комплектующих изделий, полуфабрикатов сторонних производителей; 5) на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели; 6) на приобретение работ и услуг производственного характера, выполняемых сторонними подрядчиками, в том числе транспортных;

7) связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения.

Затраты на оплату труда представляют собой любые начисления работникам в денежной и натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Расходы, связанные с управлением производственным процессом (накладные расходы) включают в себя административно-управленческие расходы, арендную плату, командировочные расходы, содержание служебного автотранспорта, затраты вспомогательного производства и т. п.

Стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов) переносится на затраты через механизм амортизации. Амортизация — это постепенный, по частям в течение длительного времени, перенос стоимости используемых в производственном процессе основных средств и нематериальных активов на стоимость вновь создаваемого продукта (товара).

В соответствии с признаком однородности затраты по основной деятельности группируются по элементам: • материальные затраты; • затраты на оплату труда; • отчисления на социальные нужды (социальный налог); • амортизация;

• прочие затраты.

По отношению к объему производства затраты делятся на постоянные и переменные.

Постоянными называются затраты, величина которых не зависит от объема производства. Они возможны даже тогда, когда предприятие простаивает или только что организовалось.

К таким затратам относятся, например, арендная плата по взятым в аренду основным фондам, амортизация собственных основных фондов, зарплата администрации и обслуживающего персонала, коммунальные услуги, почтово-телеграфные услуги, налоги и др.

Переменные затраты — это затраты, которые зависят от выпуска продукции: они увеличиваются с ростом выпуска продукции и уменьшаются со снижением его. Это затраты на сырье, материалы, комплектующие изделия и полуфабрикаты, топливо и энергию на технологические цели, зарплата основных рабочих, затраты на ремонт и обслуживание оборудования.

В зависимости от порядка отнесения затрат на период генерирования прибыли они делятся на затраты на продукт и затраты на период.

Затраты на продукт непосредственно связаны с производством продукции (товаров, работ, услуг). Это расходы, обусловленные технологией производства.

Затраты на период зависят не от того, сколько продукции выпущено, а только от того, что закончился некий период, за который начисляются платежи.

Затраты на продукт включаются в себестоимость продукции, они связаны с физическими единицами и могут быть частично отнесены на готовую продукцию на складе или товары отгруженные и учитываться при исчислении прибыли месяцами позже их фактического осуществления.

Затраты на период включаются в себестоимость реализованной продукции в том периоде, в котором они возникли и уменьшают прибыль.

Эквивалентом затрат на продукт в торговле служит стоимость приобретенных товаров, в промышленности — производственная себестоимость. Эквивалентом затрат на период являются общепроизводственные, административные и коммерческие расходы.

Поскольку управление затратами — одна из главных задач внутрифирменного управления, то для этой цели важнее всего классификация по местам возникновения затрат в зависимости от организационного деления предприятия.

Это деление предусматривает назначение ответственных руководителей подразделений.

Классификация мест возникновения затрат должна быть настолько детализирована, чтобы по каждому подразделению можно было определить только один базовый показатель, который учитывал бы загрузку данного структурного подразделения и одновременно отражал зависимость затрат от выработки.

Классификация по объектам затрат производится в зависимости от производимых предприятием товаров, услуг, работ, на которые падают эти затраты.

Основой классификации является картотека продукции предприятия, объектом затрат — каждое изделие, вид услуг, вид работ, предназначенных для реализации. Полуфабрикаты образуют объект учета, если необходимо осуществлять контроль рентабельности этих изделий и оценивать изменение их запасов.

При серийном, непрерывном производстве, а также при изготовлении продукции по отдельным заказам в качестве объекта затрат выступает заказ.

По способу отнесения на себестоимость объектов затраты делятся на прямые и косвенные.

В системе бухгалтерского учета к прямым расходам относятся расходы, которые можно прямо, по первичному документу, отнести на себестоимость единицы изделия (например, материалы, из которых изготавливаются конкретные изделия).

К косвенным расходам относятся расходы, которые невозможно в момент их возникновения соотнести с конкретными видами изделий.

Такие расходы предварительно накапливаются на отдельных счетах, затем в конце отчетного периода они распределяются между видами продукции пропорционально выбранной базе (например, основной заработной плате рабочих или прямым материальным затратам).

В целях обложения налогом на прибыль в Налоговом кодексе также предусмотрена классификация расходов на прямые и косвенные. К прямым относятся материальные расходы, расходы на оплату труда и амортизация. Остальные расходы классифицируются как косвенные.

Прямые расходы формируют производственную себестоимость готовой продукции и распределяются между готовой продукцией и незавершенным производством, а косвенные — включаются в себестоимость реализованной продукции в конце отчетного (налогового) периода.

При этом следует учитывать, что в Налоговом кодексе не предусмотрен учет себестоимости единицы изделий (продукции, работ, услуг), а только «котловой» метод формирования совокупных затрат предприятия за налоговый (отчетный) период.

Поэтому пользоваться классификаторами, данными в Налоговом кодексе, для целей планирования и управления предприятием, нельзя. Их следует учитывать только для исчисления налоговой базы по налогу на прибыль.

По наличию или отсутствию однородности затраты делятся на элементные и комплексные.

Элементные расходы — это совокупность расходов одного вида без учета места, где эти расходы возникли — в основном производстве, в сфере снабжения, сбыта или управления. Например, все материальные расходы, все расходы на оплату труда, вся амортизация.

Комплексные расходы указывают на место возникновения затрат и причину их возникновения.

Например, расходы на содержание и эксплуатацию оборудования включают в себя материальные затраты (запасные части, вспомогательные материалы), зарплату ремонтников, наладчиков, начисления на их зарплату, общепроизводственные и общехозяйственные расходы также включают в себя материальные затраты, зарплату, амортизацию и прочие затраты.

Существуют и другие классификаторы, которые помогают руководителю и финансовому менеджеру управлять затратами осознанно, своевременно и эффективно.

Классификация затрат позволяет применять методы управления расходами, которые подразделяются на административные и экономические. Административными методами можно предотвратить необоснованные, несанкционированные расходы, хищения, злоупотребления. К экономическим методам управления затратами относят планирование и бюджетирование.

Источник: https://psyera.ru/klassifikaciya-rashodov-organizacii_7125.htm