Гд освободила от ндфл доходы от вкладов по ставке до 18,25 процента

Депутаты одобрили очередную меру в поддержку банковской системы и рубля. Если депозит в банке размещен в рублях по ставке до 18,25 годовых, то доходы по нему освобождаются от НДФЛ (налоговая ставка составляет 35 процентов). Законопроект принят во втором и третьем чтениях.

Поправка в Налоговый кодекс была внесена депутатом Андреем Макаровым прямо на заседании Госдумы в рамках рассмотрения законопроекта на тему финансового оздоровления банков во втором чтении. Задача поправок — чтобы вклады граждан были защищены, объяснил он.

«Возникла необходимость решения очень серьезного вопроса, — рассказал Андрей Макаров.

— Банки с учетом тех действий, которые мы с вами приняли в Государственной Думе (по докапитализации, повышению страховки по вкладам — «РГ»), благодаря которым удалось сбить нарастающую панику на финансовом рынке, одновременно серьезно подняли вклады для физических лиц, ставки по вкладам.

Таким образом люди заинтересованы в том, чтобы сохранять свои средства в банках. Однако тут же, как среди комментаторов, так и среди людей стали распространяться слухи, что теперь, теперь люди попадают под подоходный налог и мало того, что их задушат 35-процентным подоходным налогом, их ещё замучают хождениями по налоговым инспекциям».

Депутаты решили снять эти вопросы, рассказал он.

В настоящее время от НДФЛ освобождаются доходы граждан по рублевым вкладам, размещенным по ставке до 13,25 процента годовых. Механизм расчетов таков: НДФЛ уплачивается с доходов по вкладам, процентная ставка которых превышает ставку рефинансирования на 5 процентных пунктов.

Новая планка — 18,25 процента годовых. Это ставка рефинансирования ЦБ РФ, которая пока осталась на отметке 8,25 процента, плюс 10 процентных пунктов.

«В данном случае эта ставка будет значительно выше инфляции, но при этом мы ориентируем и банки, и людей на то, что те, кто будут серьёзно задирать ставку, а это могут быть, безусловно, слабые какие-то банки и так далее, что здесь возникают риски как для банковской системы, так и самого гражданина, который вкладывает в банки», — добавил глава профильного комитета.

Освобождение от уплаты налогов будет действовать в период с 15 декабря 2014 года по 31 декабря 2015 года, то есть это временная мера.

Депутат от ЛДПР Антон Ищенко в ходе дискуссии по поправкам предложил отталкиваться не от ставки рефинансирования Центрального банка, а от ключевой ставки, которая ранее, напомним, взлетела до 17 процентов, но его предложение не было поддержано.

Источник: https://rg.ru/2014/12/23/ndfl-site.html

Налог на вклады физических лиц – порядок расчета, процентная ставка, примеры

При выборе банковского депозита, как правило, мы рассчитываем ожидаемый доход, опираясь на сумму, срок и процентную ставку продукта. При этом фактор налогообложения процентного дохода в расчетах естественно не учитывается, поскольку многие даже не предполагают, что проценты по вкладам могут облагаться налогом.

Подобное поведение вкладчика вполне объяснимо: во-первых, обязанности по перечислению налога в пользу государства возложены на банки (и мы об этом узнаем в последнюю очередь), во-вторых, далеко не каждый депозит попадает под налогообложение.

Поэтому в данной статье мы попробуем разобраться, какой процент от величины вашего процентного дохода кредитные организации обязаны отчислять в бюджет, и в каких случаях.

Согласно ст. 214.2 Налогового кодекса РФ, налогообложению подлежат процентные доходы по депозитам при:

- оформлении рублевого вклада, процентная ставка по которому на 5 процентных пунктов превышает ставку рефинансирования Центробанка РФ (с 1 января 2016 года значение ставки рефинансирования приравнивается к значению ключевой ставки ЦБ, которая с 03.08.2015 составляет 11%);

- оформлении валютного вклада, процентная ставка по которому превышает 9% годовых.

29 декабря 2014 года был принят закон № 462-ФЗ «О внесении изменений в статьи 46 и 74-1 части первой и статью 217 части второй Налогового кодекса Российской Федерации», увеличивающий уровень необлагаемого процентного дохода до ставки рефинансирования ЦБ плюс 10 п.п.

Принятые изменения действовали в период с 15 декабря 2014 года по 31 декабря 2015-го.

Налог по вкладам физических лиц удерживается из процентных доходов, превышающих установленные законом нормы. При этом учитывается номинальная ставка, а не эффективная, которая может быть выше, к примеру, за счет капитализации процентов. Ставка налога составляет 35% для резидентов РФ и 30% для нерезидентов, пребывающих на территории России не менее 183 дней.

При заключении договора на срок до 3-х лет значение имеет только ставка, действующая на момент оформления (пролонгации) вклада. Налог взимается в момент выплаты процентов, при этом налоговым агентом выступает сам банк.

Финансовая организация ведет строгий учет всех процентных доходов физических лиц и своевременно осуществляет перечисление НДФЛ, так как за этим процессом следят контролирующие органы — Центробанк, налоговая инспекция и аудиторы.

Суммы уплаченного налога должны быть отображены гражданином в налоговой декларации по форме 3-НДФЛ, которая в обязательном порядке заполняется при получении налоговых вычетов и т.д.

О том, как процесс налогообложения осуществляется на практике, мы расскажем более детально.

Банк, выполняющий функции налогового агента, осуществляет учет процентных доходов вкладчиков с начала отчетного периода (с начала года или с начала действия депозитного договора).

Для налоговой инспекции по каждому физическому лицу-вкладчику заполняются специальные справки, в которых указываются налогооблагаемая база и суммы уплаченного налога. Если процентный доход вкладчика не подлежит налогообложению, справка на него не оформляется.

Банки соблюдают банковскую тайну, поэтому общую сумму депозита в документах для налоговой инспекции не указывают (фигурирует только сумма процентного дохода, подлежащая налогообложению).

Важно: по письменному заявлению клиента банк обязан выдать ему справку по форме 2-НДФЛ, в которой будет указана налогооблагаемая база (доход) и суммы выплаченного налога на доходы физических лиц.

Наглядно процесс налогообложения вкладов можно рассмотреть на следующих примерах.

Предположим, что 3 вкладчика – граждане РФ – разместили в трех разных банках средства:

- Первый вкладчик вложил 500 000 рублей под 15% годовых на срок 1 год. Проценты выплачиваются в конце срока.

- Второй вкладчик вложил 800 000 рублей под 17,75% годовых на 6 месяцев с выплатой процентов в конце срока.

- Третий вкладчик вложил 20 000 долларов США под 9,2% годовых на год, выплата процентов – в конце срока.

Действующая льгота: ставка рефинансирования — 11% + 5 п.п., то есть, налогом на доходы физических лиц должны облагаться процентные доходы по вкладам в рублях, по которым банки выплачивают 16 и более процентов годовых.

Таким образом, процентный доход нашего первого вкладчика (ставка 15% годовых) не подлежит налогообложению, второго – подлежит (17,75 – 16 = 1,75 процентных пункта), третьего вкладчика также подлежит (9,2 – 9 = 0,2 процентных пункта).

Пусть ставка налога для второго и третьего вкладчика составит 35%. Тогда рассчитаем базу налогообложения для вкладчиков № 2 и 3:

- Для №2: 800 000 руб.*1,75*182/ 365 *100 = 6 981 руб.

- Для №3: 20 000 дол. США *0,2*365/365*100 = 40 дол.

Рассчитаем сумму налога, который будет уплачен из дохода:

- Для №2: 6 981 руб. * 35% = 2 443,35 руб.

- Для №3: 40 дол. * 35% *71 (курс доллара США) = 994 руб.

Важно: налог должен рассчитываться в национальной валюте по курсу Центробанка на дату расчета.

Рассчитаем, какую сумму процентов в итоге получат за 6 и, соответственно, 12 месяцев, вкладчики № 2 и 3:

- Для №2: 800 000 * 17,75% *182/365 — 2 443,35 руб. = 68 362,13 руб. за 6 месяцев (вместо 70 805,48 руб. до налогообложения).

- Для №3: 20 000 * 9,2% * 71 – 994 руб. = 129 646 руб. за 12 месяцев (вместо 130 640 руб. до налогообложения).

Мы рассмотрели на примере наиболее простой вариант расчета суммы налога, однако бывают и более сложные случаи, о них – далее.

Случаи, когда проценты выплачиваются без капитализации в конце срока действия договора – наиболее простые. Однако часто срочные вклады оформляются с условием ежемесячной или ежеквартальной выплаты процентов. Тогда банк удерживает НДФЛ в соответствии с этим графиком – с той же периодичностью, что и начисляются проценты.

Более сложным вариантом является удержание НДФЛ с процентного дохода при использовании сложного процента («процента на процент», или капитализации) или при оформлении вкладов с возможностью пополнения. Тогда:

- Увеличивается сумма вклада, следовательно, каждый раз меняется налогооблагаемая база и сумма налога.

- Может увеличиваться и ставка (когда предусмотрена градация ставок в зависимости от суммы на счету). Тогда действует следующее правило: если в момент оформления ставка была ниже ставки рефинансирования ЦБ + 5 п.п. для вкладов в рублях (или ниже 9% для вкладов в валюте), налог не взимается. Если вкладчик пополнял вклад или к сумме вклада присоединялись проценты и ставка, повышаясь, достигла показателя, после которого доход должен облагаться налогом, банк обязан удержать сумму НДФЛ за период, с которого начала действовать повышенная ставка.

Также к особым случаям относится досрочное расторжение депозита и пересчет ставки по более низким тарифам (обычно – по ставке для вкладов до востребования, не превышающей 1%).

Тогда, даже если ранее процентный доход облагался налогом, НДФЛ не взимается.

Если на момент расторжения вклада НДФЛ уже был перечислен в бюджет, его можно вернуть по письменному заявлению налогоплательщика (обычно излишне уплаченные налоги перечисляются на текущий счет, указанный в заявлении).

Также при налогообложении процентного дохода должны учитываться изменения ставки рефинансирования ЦБ (и в сторону увеличения, и в сторону уменьшения). Налог начинает (прекращает) взиматься со дня официального изменения ставки рефинансирования.

Нельзя забывать и о депозитах в драгоценных металлах: налогообложению подлежит весь процентный доход, но ставка НДФЛ составляет 13%.

В заключение хотелось бы отметить, что налогообложение депозитов не является негативным моментом и не должно влиять на выбор банковского продукта.

Учитывая, что максимальный размер страхового возмещения по вкладам (счетам) физических лиц, в том числе индивидуальных предпринимателей, увеличен до 1,4 млн рублей, можно смело размещать свободные средства на банковском депозите с максимальной доходностью.

Источник: http://mir-procentov.ru/deposits/biblioteka-vkladchika/nalog-na-vklady-fizicheskih-lits.html

На вклады со ставкой до 18,25% налог платить не придется

23 декабря 2014 Комментарии к записи На вклады со ставкой до 18,25% налог платить не придется отключены

Правительство продолжает принимать анонсированные меры по поддержке национальной валюты и банковской системы. На этот раз депутаты одобрили законопроект, призванный защитить вклады граждан.

Согласно поправке в Налоговый кодекс, которую инициировал депутат Андрей Макаров, в случае, если ставка по рублевому депозиту составляет до 18,25% годовых, доходы по нему не облагаются НДФЛ. Учитывая, что размер указанного налога составляет 35%, то эта мера должна значительно защитить денежные средства граждан.

Данная поправка была внесена в рамках второго чтения законопроекта о финансовом оздоровлении банков и почти сразу принята.

По словам Андрея Макарова, последние меры, принятые Государственной Думой, такие как докапитализация и повышение страховки по вкладам, позволили устранить панические явления на финансовом рынке и повысить уровень ставок по вкладам.

Поскольку оформление депозитов стало выгоднее, то значительно выросла и заинтересованность граждан в накоплении денежных средств. Вместе с тем, распространились слухи о том, что вклады подпадают под 35% подоходный налог, а это тянет за собой не только потерю дохода, но и волокиту с налоговой инспекцией.

Эту проблему полностью снимает принятая поправка в Налоговый кодекс.

О том, что депутаты одобрили меры по защите вкладов граждан и собираются принять соответствующий законопроект, было ранее известно из СМИ. Необходимость повысить максимальную ставку по депозитам, которая освобождается от уплаты НДФЛ, возникла практически сразу после того, как ЦБ РФ увеличил ключевую ставку до 17%.

Вслед за этим в борьбе за клиентов многие банковские учреждения начали улучшать условия вкладов. Так, ряд организаций предлагали гражданам размещать средства под более чем 20% годовых.

При этом доход от высоких процентов выглядел привлекательно лишь номинально, поскольку облагался 35% налогом, что значительно уменьшало реальную доходность вклада.

Сам подоходный налог уплачивается с доходов по депозитам, ставка которых на 5% пунктов выше, чем аналогичный показатель рефинансирования. Ранее, не облагались НДФЛ вклады со ставкой до 13,25%, а согласно принятой поправке, эта планка выросла до 18,25%, в которых 8,25% — это ставка рефинансирования ЦБ РФ плюс 10 процентных пунктов.

По словам главы профильного комитета, это значительно превышает показатель инфляции, а значит, послужит надежной защитой для вкладов граждан.

При этом такая мера призвана обратить внимание граждан и банков на то, что излишне высокое поднятие ставок, которым часто «грешат» мелкие кредитные учреждения, создают ряд рисков, угрожающих не только вкладчикам, но и всей банковской системе.

Стоит учитывать и то, что спасительная поправка была принята с учетом текущей ситуации на финансовом рынке страны, а потому является временной. Так, освобождение от уплаты НДФЛ будет действовать с 15 декабря 2014 года, по 31 декабря 2015 года. Дальнейшие «судьба» поправки будет решена в зависимости от состояния финансового рынка.

Источник: https://www.exocur.ru/na-vkladyi-so-stavkoy-do-18-25-nalog-platit-ne-pridetsya/

Какой Законопроект освобождает от уплаты НДФЛ с доходов по рублевым депозитам со ставкой до 18,25%

Помогите найти федеральный закон о внесении изменений в статью 214.2 Налогового кодекса РФ принятого на днях в думе. Меня интересуют изменения: Госдума приняла во втором и третьем чтениях закон, вносящий изменения в Налоговый кодекс, согласно которым доходы граждан РФ по рублевым депозитам со ставкой до 18,25% годовых освобождаются от уплаты НДФЛ.

По Налоговому кодексу необходимо уплачивать налог с разницы между ставкой по вкладу и ставкой рефинансирования ЦБ плюс 5 процентных пунктов. Согласно поправкам, ставка рефинансирования Центробанка в размере 8,25% увеличивается на 10 п. п. в период с 15 декабря 2014-го по 31 декабря 2015 года в отношении доходов в виде процентов, получаемых налогоплательщиками по вкладам в банках РФ.

Это текст из средств массовой информации.

Ответ

сообщаем следующее: В третьем чтении к Законопроекту № 611989-6 принята поправка, повышающая размер доходов по вкладам физических лиц, не облагаемых НДФЛ. В соответствии с поправкой максимальная процентная ставка по вкладам, не облагаемая НДФЛ, составит 18,5%.

Законопроект № 611989-6 «О внесении изменений в статьи 46 и 74.1 части первой Налогового кодекса Российской Федерации» 24.12.2014 г. передан на регистрацию в Комитет Совета Федерации по бюджету и финансовым рынкам.

Источник: Официальный сайт Государственной Думы Российской Федерации (http://www.duma.gov.ru/).

Законопроекты включаются Бухгалтерскую справочную систему «Главбух» только после прохождения регистрации.

1. Статья 217 Налогового кодекса РФ

«27) доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся на территории Российской Федерации, если:

проценты по рублевым вкладам выплачиваются в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, увеличенной на пять процентных пунктов, в течение периода, за который начислены указанные проценты;

установленная ставка не превышает 9 процентов годовых по вкладам в иностранной валюте;

проценты по рублевым вкладам, которые на дату заключения договора либо продления договора были установлены в размере, не превышающем действующую ставку рефинансирования Центрального банка Российской Федерации, увеличенную на пять процентных пунктов, при условии, что в течение периода начисления процентов размер процентов по вкладу не повышался и с момента, когда процентная ставка по рублевому вкладу превысила ставку рефинансирования Центрального банка Российской Федерации, увеличенную на пять процентных пунктов, прошло не более трех лет;»

Налоговый кодекс РФ

Источник: https://www.26-2.ru/qa/1537-kakoy-zakonoproekt-osvobojdaet-ot-uplaty-ndfl-s-dohodov-po-rublevym-depozitam-so-stavkoy-do

Госдума может повысить доходность вкладов

Российские банки после резкого повышения ключевой ставки ЦБ до 17% один за другим увеличивают ставки рублевых вкладов до 17-21%. Ставки вкладов в валюте в некоторых банках уже перешагнули 10%-ную отметку — например, Совкомбанк начисляет 12% годовых в долларах, Еврокоммерц — 10,5%, Росинтербанк — 10%.

Но реальная доходность таких вложений ниже ставки вклада из-за налогов. Дело в том, что высокие проценты по вкладам подпадают под налог на доходы физических лиц (НДФЛ).

Согласно Налоговому кодексу РФ проценты, начисленные на вклад в рублях сверх действующей ставки рефинансирования ЦБ (8,25%), увеличенной на 5% годовых, — 13,25% — или на вклад в валюте сверх 9% годовых облагаются налогом по ставке 35% при условии, что в момент открытия вклада его ставка также превышала эти предельные значения.

В случае коррекции ставки рефинансирования эти налоговые нормы применяются к действующим вкладам на новых условиях со дня изменения ставки.

Исчисление и уплата налога в бюджет проводится банками как налоговыми агентами, а вкладчик получает на руки очищенную от НДФЛ сумму процентов.

Представители крупных банков уверяют, что предупреждают клиентов о том, что реальная доходность вкладов может быть ниже заявленной из-за налогообложения.

Сотрудник Альфа-банка при открытии подобного вклада при желании клиента может рассчитать ту сумму, которая должна быть выплачена по закону, сообщил директор по продуктам и вторичным продажам Альфа-банка Станислав Исмагилов.

При открытии вклада банковский сотрудник спрашивает клиента, осведомлен ли он о выплате НДФЛ, и делает отдельный расчет по каждому конкретному вкладу, сообщил представитель «МДМ банка».

Но депутаты Госдумы решили заступиться за вкладчиков, предложив освободить от НДФЛ вклады со ставкой до 18,25%. Поправки в Налоговый кодекс, увеличивающие на 5 п. п. (до 10 п. п.

) надбавку к ставке рефинансирования для освобождения от НДФЛ доходов по вкладам, подготовили в комитете Госдумы по бюджету и налогам, сообщили «Ведомостям» два источника в аппарате Госдумы и подтвердила председатель комитета Госдумы по финансовым рынкам Наталья Бурыкина.

«Сейчас [от НДФЛ освобождаются доходы от вкладов по ставке] плюс 5 п. п. к ставке рефинансирования ЦБ, а будет плюс 10», — описала «Ведомостям» суть поправок Бурыкина. По проекту закона, с которым ознакомились «Ведомости», условия будут действовать с 15 декабря 2014 г.

по 31 декабря 2015 г. Бурыкина сообщила, что соответствующие поправки в Налоговый кодекс Госдума рассмотрит сегодня. Окончательное решение еще не принято, возражает сотрудник аппарата Госдумы.

Комитет по финансовым рынкам поправки поддерживает, говорит Бурыкина: «Мы же должны здравый смысл поддерживать!»

ЦБ мог бы и сам избавить вкладчиков от налогов, если бы одновременно с ключевой ставкой повысил и ставку рефинансирования. Однако согласно решению ЦБ, принятому в сентябре 2013 г.

, когда ключевая ставка стала основным индикатором и инструментом процентной политики, скорректировать ставку рефинансирования до уровня ключевой ставки ЦБ должен к 1 января 2016 г.

, напоминает начальник аналитического департамента агентства «Русрейтинг» Александр Овчинников.

На запрос «Ведомостей» в ЦБ не ответили.

Источник: https://www.vedomosti.ru/finance/news/37711201/vkladchikov-izbavyat-ot-nalogov

От НДФЛ освобождены доходы по вкладам, процент по которым не превышает 18, 25

x

Check Also

Прогрессивная шкала НДФЛ обсуждается все активнее На днях глава Минфина Антон Силуанов заявил о том, что министерство не против рассмотрения вопроса о введении прогрессивной шкалы налога на доходы физлиц.

Как подать 3-НДФЛ в электронном виде Ежегодно о своих доходах в ИФНС должны отчитываться предприниматели, частные адвокаты и нотариусы, а также граждане, с которых НДФЛ не был удержан налоговым агентом.

Программа для заполнения 3-НДФЛ актуализирована ФНС России обновила версию программы по заполнению налоговой декларации 3-НДФЛ по доходам за 2017 год.

Как сообщается на сайте налогового ведомства, программа «Декларация» поможет корректно ввести данные из документов, а также автоматически рассчитает необходимые показатели, проверит правильность расчета вычетов и суммы налога и сформирует документ для предоставления в налоговый орган.

Приказ ФНС России о новой форме 3-НДФЛ вступает в силу С 14 февраля 2015 года вступает в силу приказ ФНС России от 24 декабря 2014 г. № ММВ-7-11/[email protected] об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ). Новая форма была разработана в связи с изменениями в налоговой законодательстве.

При прощении работнику переплаты по зарплате НДФЛ повторно не удерживается Работнику организации при увольнении переплатили зарплату. С указанных сумм были удержаны и перечислены в бюджет НДФЛ.

При продаже квартиры рассрочка по НДФЛ предоставляется на общих условиях Минфин России в письме от 8 июня 2017 г. №03-04-05/35783 рассмотрел обращение по вопросу освобождения от уплаты НДФЛ налогоплательщика, в связи с продажей квартиры, полученной в наследство, принадлежащей ему менее трех лет.

При получении услуг у физлица, НДФЛ надо платить с аванса При заключении с физическим лицом договор гражданско-правового характера на оказание услуг и выплате физлицу аванса, НДФЛ необходимо перечислить именно с аванса.

При перерасчете налогового вычета на ребенка в июле уточненка по 6-НДФЛ не подается УФНС по Москве в письме от 3 июля 2017 г.

N 13-11/099595 рассмотрело вопрос о необходимости представления уточненного расчета по форме 6-НДФЛ в случае, когда работник в начале года представил справку об обучении ребенка-студента в целях получения стандартного вычета по НДФЛ, а в марте ребенок был отчислен, но работодатель узнал об этом только в июле.

При изъятии имущества для госнужд, НДФЛ с выкупной цены обнуляется на сумму вычета Минфин России в письме от 13 января 2017 г. №03-04-05/1075 разъяснил, что при изъятии у физического лица имущества для государственных или муниципальных нужд налогоплательщик получает доход в виде выкупной стоимости такого имущества.

Право на возврат НДФЛ надо подтвердить документально ФКУ обратилось в арбитражный суд с требованием признать незаконными решения четырех налоговых инспекций об отказе в осуществлении возврата суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджет.

Правительство поддерживает освобождение от НДФЛ единовременных соцвыплат Правительство РФ поддерживает необходимость принятия законопроекта об освобождении от НДФЛ сумм единовременных выплат (в том числе в виде материальной помощи), которые получают налогоплательщики, имеющие право на социальную помощь.

Погашение недоимки по НДФЛ до вынесения акта проверки не освобождает от штрафа ИФНС провела камеральную налоговую проверку представленного акционерным обществом расчета по форме 6-НДФЛ, по итогам которой привлекла АО к налоговой ответственности по статье 123 НК РФ, в связи с нарушением установленного срока перечисления НДФЛ за 1 квартал 2016 года.

Платить НДФЛ надо в любом случае В письме от 25 сентября 2013 г. № 03-04-05/39805 Минфин России дал ответ на вопрос о возможности освобождения работодателя от уплаты НДФЛ за сотрудников на период их участия в ликвидации чрезвычайных ситуаций.

Питьевая вода для работников НДФЛ не облагается В соответствии со статьей 41 НК РФ, учитывать доходы необходимо в том случае, если их можно оценить. Потребление сотрудниками питьевой воды является доходом в натуральной форме (ст. 211 НК РФ), а организация в таком случае – налоговым агентом, разъясняет Минфин России в письме от 13 мая 2011 г. № 03-04-06/6-107.

Перечисленный в бюджет НДФЛ до удержания налога из зарплаты, НДФЛ не считается Соответствующее решение по жалобе организации вынесла ФНС России в письме от 5 мая 2016 г. № СА-4-9/[email protected] По состоянию на 1 января 2011 года у налогоплательщика образовалась переплата по НДФЛ, уплаченному 22 декабря 2010 года.

Источник: https://season-mir.ru/ndfl/ot-ndfl-osvobozhdeny-doxody-po-vkladam-procent-po-kotorym-ne-prevyshaet-18-25

Налоги с доходов от банковских вкладов

Банковские депозиты являются одним из наиболее распространенных способов сбережения средств, дающих надежную возможность их приумножения.

Однако, согласно законодательству, со всякого дохода необходимо выплачивать налоги, вследствие чего производится налогообложение депозитов физических лиц.

Об этом знают далеко не все вкладчики, а между тем, знание того, каким образом производятся налоговые отчисления от доходов на депозитные вклады, является основой принятия оптимального решения о размещении собственных средств на банковских счетах.

Хранение денег в виде депозитных вложений относят к пассивному инвестированию, одним из преимуществ которого являются минимум действий вкладчика относительно инвестируемого капитала. Эта особенность распространяется и на налогообложение доходов по банковским вкладам, поскольку тогда налоговым агентом является банк, который сам производит все необходимые операции.

Как удерживаются налоги с размещенного капитала?

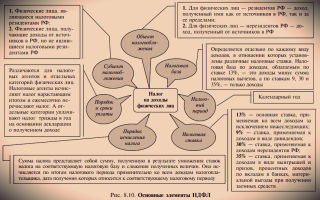

Согласно действующему законодательству, подоходный налог выплачивают физические лица, являющиеся налоговыми резидентами РФ, а также нерезиденты РФ, если источники их доходов связаны с РФ. Согласно различным категориям устанавливаются отдельные величины ставок, принципы их отчисления. Налог на доходы физических лиц (ндфл) с депозитов физических лиц взимается по следующей схеме:

- Налогообложению подлежат доходы с банковских вкладов в национальной валюте, если их процентная ставка превышает ставку рефинансирования ЦБ РФ (то есть 8,25% на текущий момент) плюс 5% , а также доходы с вкладов в иностранной валюте с процентной ставкой более 9%.

- Базой налогообложения является разница между фактической величиной дохода с депозита и доходом, который был бы получен при пороговом значении процентной ставки.

- Основой рассчитанного дохода является номинальная, а не эффективная процентная ставка, то есть отсутствует различие в схеме налогообложения между вкладами с капитализацией и вкладами с простыми процентами.

- Если период депозитного договора не превышает трех лет, то учитывается ставка на момент его подписания (или пролонгации).

- Налоговые отчисления производятся при выплате процентов (ежемесячно или в конце срока действия, в зависимости от вида договора) и составляют 35% для резидентов РФ и 30% для нерезидентов.

Налог с депозита физических лиц рассчитывается, удерживается, отчисляется в бюджет непосредственно банком. Иногда банки представляют владельцам вкладов калькуляторы, позволяющие рассчитать получаемую прибыль и налоги, которые придется уплатить.

Физическим лицам, получающие доходы от инвестирования, необходимо указать величину удержанной суммы при подаче налоговой декларации по форме 3-НДФЛ.

Для каждого вкладчика – физического лица, банк заполняет справку с указанием базы налогообложения и величины удержанного налога (сумма размещенного капитала в этой справке не указывается). Данная справка выдается клиенту по его письменному заявлению.

Особые случаи удержания налога с банковских вкладов

Если физическое лицо размещает финансовые вложения на счете банка другой страны, то необходимо выяснить, существует ли между этой страной и Россией специальное соглашение, которое позволяет избежать дублирования налогообложения банковских доходов. При наличии такого соглашения клиент может указать, в бюджет какого государства он будет выплачивать налог от полученных доходов.

Если же такой выбор не сделан, то налогообложение будет производиться согласно законодательству страны, в которой расположен банк, хотя впоследствии клиент зарубежного банка имеет право заявить о возврате уплаченных налогов с тем, чтобы уплатить их в России.

При отсутствии вышеуказанного международного соглашения не исключено, что налог с вложений в иностранном банке придется уплатить дважды.

Определенные сложности в налогообложении вложенных средств могут возникнуть, если в течение времени действия договора изменилась база налогообложения. Это может быть связано с такими факторами:

- Изменение величины вклада в связи с его капитализацией или возможностью пополнения.

- Градация ставки при изменении суммы на счету (если это предусмотрено условиями депозитного договора).

- Изменение величины ставки рефинансирования Центробанка.

В этом случае взимание налога (или его прекращение) начинается с момента изменения величины соответствующей ставки, а изменение суммы налога – с момента изменения базы налогообложения.

Если же депозитный договор расторгается досрочно, и вклад переводится в категорию «до востребования» с низкой величиной процентной ставки, то удержание налога прекращается, а уже перечисленные в бюджет средства по заявлению вкладчика возвращаются и перечисляются на его текущий счет.

Следует также учитывать, что налогообложение депозитов юридических лиц производится совершенно по-другому. Прибыль, получаемая юридическими лицами от банковских вкладов, подпадает под категорию доходов от внереализационных операций, в зависимости от того, находится ли данное юридическое лицо на упрощенной или общей схеме налогообложения.

Следует заметить, что хотя налог с депозитов физических лиц уменьшает потенциальную сумму прибыли вкладчика, банковские вклады с высокими процентами все равно остаются одними из самых привлекательных, а также надежных способов инвестирования собственного капитала.

prostoinvesticii.com

Налогообложение вкладов

«Налогов много не бывает!» — негласный девиз нашей фискальной службы. Обычный россиянин ежегодно платит государству около десятка пошлин и сборов: от 13% НДФЛ в день зарплаты до 18% НДС в цене почти любого товара и услуги.

Но мало кто знает о том, что частные инвестиции в России тоже облагаются налогом! Частью полученного дохода по банковским вкладам, сберегательным сертификатам, ОМС и даже структурным продуктам инвестору придется делиться с государством.

Изменится ли что-то в будущем? Да. Но, к сожалению, в худшую для инвестора сторону…

Сколько инвестор должен бюджету?

В России ставка «инвестиционной» пошлины зависит от типа актива. Скажем, налог на вклады физических лиц в 2016 году составит 35%, на доход от продажи ценных бумаг –13%, с дивидендов по акциям российских компаний – 9%.

Должен ли инвестор указывать доходы от инвестиций в своей декларации и платить сборы самостоятельно? Нет, так как почти все российские инвестиционные компании (брокеры, банки, ПИФы) берут на себя функцию налоговых агентов.

Инвестору не придется самому высчитывать сумму платежа и перечислять деньги в бюджет – за него это сделает агент. Кстати, клиенты банков и брокерских компаний должны ежегодно получать уведомления об уплате.

Разные инвестиционные инструменты

Депозиты в рублях в российских банках

В конце прошлого декабря в России был принят закон, который освобождал от уплаты НДФЛ проценты по вкладам с доходностью ниже 18,25% (ставка рефинансирования плюс 10%). Норма касалась банковских процентов, начисленных с 15 декабря 2014 года по 31 декабря 2015 года. Вкладчик должен был отдать государству 35% с доходности, превышающей 18,25% годовых.

Стоит отметить, что под прошлогоднее «освобождение» подпадали практически все депозиты российских банков.

Ведь в октябре 2015-го средняя максимальная ставка по рублевым вкладам ТОП-10 банков России составляла всего 10,22% годовых.

Учитывалась доходность продуктов Сбербанка, Россельхозбанка, Банка Москвы, ВТБ24, Бинбанка, Альфа-Банка, Райффайзенбанка, Промсвязьбанка, Газпромбанка и банка «Открытие».

Что изменится в 2016 году?

23 ноября 2015 года был принят Федеральный Закон №320 «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». Закон уже одобрен Советом Федерации и подписан Президентом РФ.

Сама пошлина на проценты по вкладам останется той же (35%) Но «планка» необлагаемой доходности опускается сразу на 5 п.п. С 1 января 2016 года освобожденный от налога банковский процент составит уже не 18,25%, а 13,25% годовых. Если банк предлагает по депозиту выше 13,25%, то частью «лишнего» дохода инвестору придется пожертвовать в пользу государства.

Важный момент! Пошлину банк снимает с инвестора автоматически – в момент выплаты процентов.

Депозиты в валюте в российских банках

В 2016-м валютные вклады будут облагаться сборами так же, как и в прошлом году. Если банковский процент по счету выше 9% годовых, то с разницы придется заплатить те же 35%.

Заметим, что на протяжении всего 2015-го года российские банки не предлагали ставок выше 9% по вкладам в долларах и евро. Проще говоря, валютные депозиты в России и в нынешнем, и в следующем году по умолчанию освобождаются от налогообложения.

Депозиты в зарубежных банках

Здесь ситуация гораздо сложнее.

Во-первых, об открытии банковского счета за пределами РФ клиент должен сообщить в налоговую. Нарушителю грозит штраф в размере 4000-5000 рублей.

К слову, забыть об этой «просьбе» крайне сложно. Ведь для первого перевода средств на зарубежный счет через российский банк инвестору понадобится уведомление со штампом из соответствующих органов. В противном случае сотрудник банка просто откажется проводить такую операцию (п.4 ст.12 ФЗ).

Во-вторых, каждый год владелец банковского вклада за границей должен предоставлять в налоговую отчет о движении средств по счету (Постановление Правительства №819). Первый такой отчет (за 2015 год) нужно подать до 30 января 2016-го.

Отметим, что сегодня в России сложилась парадоксальная ситуация. Обязанность подавать отчеты есть, а четких правил их составления нет. Поэтому владельцы зарубежных банковских счетов все еще терпеливо ждут конкретных разъяснений к Постановлению №819…

В-третьих, в 2015-м инвестор иностранного банка должен был платить НДФЛ только с части дохода, превышающей 9% годовых. Заметим, что 9% для зарубежных банков – доходность фантастическая. Соответственно, никаких пошлин за рубежом россияне не платили вовсе…

Однако в конце ноября Госдума приняла очередные поправки. С января 2016-го ВСЕ доходы по депозитам в зарубежных банках будут облагаться НДФЛ по ставке 13%.

Еще раз: с 2016 года налог с процентов по вкладам за рубежом придется платить в любом случае. Независимо от размера процентной ставки! Даже, если это символические 1-2% годовых.

Доходы по сберегательным сертификатам облагаются сборами по тем же правилам, что и банковские депозиты. Если доходность больше СФ плюс 5%, 13% взимается с «лишней» суммы.

В 2015 году ставка рефинансирования равнялась 8,25%. Прибавляем к «базе» 5% и получаем необлагаемый «потолок» в 13,25% годовых. Учитывая, что максимальный процент по сертификатам Сбербанка — 11,5% годовых, налог по СС владельцу ценной бумаги платить не придется.

В соответствии с законодательством физические лица должны самостоятельно оплачивать сборы с дохода от реализации драгметаллов (с некоторыми оговорками).

Во-первых, цена продажи ОМС должна быть выше цены покупки (а так бывает далеко не всегда). Если получился «плюс», бывший владелец металлического счета перечисляет в бюджет 13% от полученного дохода.

Во-вторых, если ОМС находился в собственности инвестора больше трех лет, то продажа драгметалла полностью освобождается от уплаты пошлины.

Начнем с того, что налоговым агентом по структурным продуктам выступает брокер, который их продает. Это значит, что инвестор опять-таки не будет самостоятельно рассчитывать и уплачивать НДФЛ. Просто итоговая доходность продукта уменьшится на определенную сумму.

НДФЛ по структурным продуктам списывается в трех случаях:

— в момент вывода денег с брокерского счета;

— в последний день года (рабочий);

— в течение месяца после окончания налогового периода (если по каким-то причинам брокер не удержал НДФЛ в последний рабочий день года).

Как рассчитывается пошлину по структурным продуктам? Отдельно по каждому активу: на банковские вклады, на продажу ценных бумаг, на металлы, на дивиденды (9% для российских компаний и 15% для иностранных).

Как сэкономить?

Если доход от инвестиций Вы получаете регулярно, и не хотите терять на вычетах большие суммы, можно оформить ИП – ставка налога в этом случае снизится с 13% до 6%. А если зарегистрироваться в офшорной зоне, то налогообложения инвестдохода можно избежать вовсе.

Вложения через индивидуальный инвестиционный счет на срок более трех лет также освобождаются от уплаты НДФЛ.

Кроме того, на рынке есть инструменты, доход по которым не облагается в принципе. Например, государственные и муниципальные ценные бумаги.

В заключение

А чтобы ваши вклады были больше, читайте материал о том, как заработать первый миллион долларов!

www.investmentrussia.ru

Налогобложение банковских вкладов физических лиц

Налогом облагается любой доход гражданина РФ, полученный как в России, так и вне её пределов, так и доход иностранца полученный в пределах России и называется он — НДФЛ — налог на доходы физических лиц. Размещая денежные средства на депозите банка, владелец вклада извлекает доход и обязан уплатить налог с процентов по вкладам. Не каждый вкладчик задумывается об этой обязанности.

Правовое регулирование налогообложения вкладов физических лиц

Как следует из ст. 214.2 Налогового кодекса РФ, под налогообложение подпадают доходы с процентов от размещения средств на депозитах при:

- размещении вклада в валюте, где процентная ставка выше 9% годовых;

- размещении вклада в рублях, где процентная ставка на 5 процентных пунктов больше ставки рефинансирования ЦБ РФ .

Ставка рефинансирования ЦБ РФ

Источник: http://yurist-moscow.ru/nalogi-s-dohodov-ot-bankovskih-vklado/

Минфин допустил введение налога на доходы с вкладов :: Финансы :: РБК

Минфин думает над тем, чтобы ввести налогообложение депозитов. Эксперты опасаются, что такое нововведение может привести к оттоку вкладов. Причем ударить оно может прежде всего по госбанкам

Министр финансов России Антон Силуанов (Фото: Александр Миридонов/Коммерсантъ)

Минфин рассматривает возможность налогообложения части депозитов, заявил в среду, 26 октября, замглавы ведомства Алексей Моисеев. Ситуация, когда люди «в принципе не платят по депозитам ничего», совершенно исключительна для мировой практики, сказал замминистра (цитата по ТАСС).

«Человек, имея миллиард рублей на депозите, а такие люди есть, и их довольно много, не платит никаких налогов с доходов своих депозитов. Так больше делать нигде нельзя», — сказал замглавы Минфина.

Как пояснил замминистра, введение налогообложения для вкладов рассматривается в качестве альтернативы освобождению от налогов купонов по бондам. В декабре 2015 года президент Владимир Путин, выступая с ежегодным посланием Федеральному собранию, предложил освободить от налогообложения купонный доход по облигациям.

При освобождении купонных платежей от налогов держателям бондов не пришлось бы ничего платить государству с получаемого дохода. По признанию замминистра, Минфин не придумал, как это сделать. «Поэтому рассматриваем как рабочий вариант уравнивание условий через «сделать всем хуже», то есть все-таки облагать налогами какую-то часть депозита», — добавил Моисеев.

Замминистра подчеркнул, что речь не идет о наличии «какого-то законопроекта, который положен на бумагу». «Но мы думаем об этом как об одном из вариантов», — сказал он.

Налогообложение крупных депозитов широко используется в международной практике, уточнил позже замминистра финансов.

Он подчеркнул, что в правительстве этот вопрос пока не обсуждается, а Минфин соответствующий законопроект еще не разрабатывает.

В пресс-службе ЦБ сообщили, что вопрос налоговой политики является прерогативой Минфина. «Банк России сформулирует свою позицию после изучения предложений Минфина», — отметил представитель регулятора.

По мнению главного экономиста Альфа-банка Наталии Орловой, реализация такой инициативы может привести к частичному оттоку вкладов.

Реагируя на введение подобной меры, более обеспеченные вкладчики, скорее всего, переместят средства в финансовые рынки, например в облигации, отмечает она.

«Чаще на депозитах находятся не такие значительные суммы. Людям достаточно сложно нести деньги куда-то вне банка», — сказала Орлова.

В случае введения подоходного налога в размере 13% годовых на вклады дополнительный доход в бюджет мог бы составить порядка 200 млрд руб. в год (с учетом средней доходности по депозитам в размере 8% годовых), подсчитала Орлова.

В тот момент, когда доверие граждан к банковской системе очень нестабильно, вводить налоги и на депозиты, возможно, не очень своевременно, считает зампред Абсолют Банка Татьяна Ушкова. Она говорит, что как мера борьбы с серийными вкладчиками предложение Минфина также не выглядит эффективной.

Инициатива властей обложить налогом крупные вклады может привести к оттоку средств на фондовый рынок, в те же евробонды, считает топ-менеджер крупного банка.

По его словам, сейчас крупных вкладчиков привлекают вклады, поскольку их доходность с учетом отсутствия налогов часто приближена к доходности, которую показывают инструменты долгового рынка.

«При этом риски более низкие», — сказал он РБК.

По его мнению, от нововведения могут пострадать прежде всего крупные банки. «Большинство крупных вкладчиков предпочитают банки с госучастием, примерно 80% крупных вкладов находится в банках из топ-5», — сказал банкир.

Управляющему активами УК «Альфа-Капитал» Виктору Барку нравится идея Минфина. «Думаю, что все участники рынка поддержат Минфин, потому что введение налога на депозиты стимулирует граждан активнее вкладывать средства на фондовом рынке», — говорит он.

Главный экономист ПФ «КапиталЪ» Евгений Надоршин считает, что нововведение может подстегнуть интерес к облигациям федерального займа. «Здесь прослеживается корыстный интерес Минфина — подстегнуть крупных вкладчиков перемещать большую часть средств в публичные активы», — говорит он.

Ранее чиновники обсуждали налогообложение крупных вкладов. «Два года назад была идея ввести налог на владельцев вкладов, доход которых за год превысил 1 млн руб.», — напомнил старший портфельный управляющий GHP Group Федор Бизиков.

По данным на 1 октября, объем розничных депозитов составлял 23,32 трлн руб. Объем вкладов населения уменьшился за сентябрь в рублевом выражении на 0,2% (с учетом переоценки показатель вырос на 0,5%). В целом за девять месяцев этого года объем вкладов вырос на 0,4% (без учета переоценки — на 4,4%).

Согласно материалам ЦБ, число вкладчиков в России составляет примерно 45 млн человек. Количество обладателей срочных вкладов от 10 тыс. руб. оценивается в 25 млн человек (17% населения), и на них приходится 99% всех вкладов. Практически динамика рынка вкладов полностью определяется менее чем 20% населения страны.

Источник: https://www.rbc.ru/finances/26/10/2016/5810ba5d9a794752fb9d2088