Куда платить ндфл за работников | Помощь Юриста

- 18210102030012100110 – для перечисления пеней.

- 18210102030013000110 – для перечисления штрафов.

- 18210102040011000110 – для перечисления НДФЛ с доходов иностранцев, работающих на патенте.

Поле «107» заполняется в соответствии с правилами признания доходов. Для зарплаты – это месяц начисления, то есть МС.Х.2017, для отпускных – это месяц выдачи, то есть МС.Х.2017, для больничных также месяц выдачи.

Обособленными подразделениями НДФЛ уплачивается по месту нахождения филиала (стат. 226 п. 7 НК). Выводы – из этой статьи вы узнали, в какой бюджет поступает НДФЛ, по каким реквизитам платится. Перечисление происходит по федеральному назначению.

Для правильного зачисления сумм требуется указание верного КБК, ОКТМО, расчетного счета и прочих данных, узнать которые можно в территориальном подразделении ИФНС.

Ндфл за работников (подоходный налог)

Уплата НДФЛ зависит от места работы сотрудников С перечислением НДФЛ и представлением сведений по этому налогу все иначе.Предприниматели как налоговые агенты обязаны перечислять НДФЛ, удержанный с доходов работников, в бюджет по месту своего учета (Пункты 1, 7 ст. 226 НК РФ). Туда же надо представлять и сведения о доходах работников по форме 2-НДФЛ (Пункт 2 ст.

230 НК РФ).Но, как мы уже говорили, предприниматель-вмененщик одновременно состоит на учете в двух налоговых инспекциях: и по месту жительства, и по месту ведения «вмененной» деятельности (Пункт 1 ст. 83, п. 2 ст. 346.28 НК РФ).

И поскольку в НК РФ не прописан порядок перечисления НДФЛ вмененщиками, то непонятно, куда надо перечислять НДФЛ, удержанный с работников, занятых только во «вмененной» деятельности или одновременно во «вмененной» и обычной деятельности.

Куда уплатить и отчитаться по ндфл

Организации и ИП-работодатели, выступая в роли налоговых агентов, обязаны удерживать и выплачивать в налоговую НДФЛ с доходов, выплачиваемых каждому своему работнику. Работают ли у вас сотрудники по трудовому договору или физические лица по договору ГПХ (гражданско-правового характера) — не имеет значения, НДФЛ удерживается с выплат и тем, и другим.

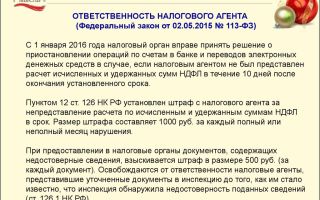

В некоторых случаях доходы освобождены от НДФЛ, например, подарки и материальная помощь в пределах 4 000 руб., выплаты ИП, компенсационные выплаты, пособия по беременности и др. (ст. 217 НК РФ). Расчет и уплата НДФЛ ВНИМАНИЕ: с 1 января 2016 года налоговые агенты обязаны перечислять исчисленный и удержанный НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Теперь это единое правило для всех форм выплат дохода (пункт 6 статьи 226 НК РФ).

Куда индивидуальный предприниматель на енвд должен платить зарплатные налоги

ВажноРаботники заняты не только во «вмененной» деятельности А как быть с работниками, которые заняты одновременно и в деятельности, по которой уплачивается ЕНВД, и в обычной деятельности, которую вы ведете по месту своего жительства? Куда перечислять НДФЛ и подавать справки 2-НДФЛ за этих работников? В Минфине нам разъяснили, что надо ориентироваться на то, где находится рабочее место работника. Из авторитетных источниковСтельмах Н. Н., Минфин России»Если рабочие места сотрудников (например, бухгалтера, секретаря, менеджера) расположены в регионе по месту жительства предпринимателя, то НДФЛ с доходов сотрудников надо перечислять в ИФНС, где предприниматель состоит на учете по месту жительства.

В эту же инспекцию нужно представить и справки о доходах этих сотрудников».

Ндфл за работников ип в 2018 году

Кроме того, они могут и не согласиться сделать такой зачет. А все это время по месту ведения «вмененной» деятельности будут начисляться пени и вы будете терять свои деньги.Вариант 2.

И хотя отвлекать свои деньги и не хочется, ничего не поделаешь. С работников-то НДФЛ уже удержан и перечислен, просто не в тот бюджет.

Некоторые специалисты налоговых органов считают, что это единственно возможный вариант. Из авторитетных источниковКотов Кирилл Владимирович, советник отдела налогообложения физических лиц Управления налогообложения ФНС России»Сразу оговорюсь, что могу высказать лишь свою личную точку зрения.

Надо ли ип платить ндфл за работников?

- Сведения, позволяющие идентифицировать налогоплательщика (ИНН, ФИО, данные документа, удостоверяющего личность, гражданство, адрес места жительства в РФ)

- Вид выплачиваемых доходов (код)

- Вид и суммы предоставленных налоговых вычетов

- Суммы дохода и даты их выплаты

- Статус налогоплательщика (резидент / нерезидент РФ)

- Дата удержания и уплаты налога, а также реквизиты платёжного документа

Штрафы в 2018 году 1) За каждую непредставленную вовремя справку 2-НДФЛ — штраф 200 рублей.

1) Нарушение сроков подачи 6-НДФЛ — штраф 1 000 руб. за каждый полный или неполный мес. просрочки.

Куда перечисляется ндфл

ВниманиеПри этом вам надо сделать акцент на том, что раз в НК РФ не прописан особый порядок перечисления НДФЛ вмененщиками, то вы правомерно перечислили всю сумму налога по одному месту учета — по месту жительства.

А поскольку в бюджет по месту жительства НДФЛ перечислен полностью, то недоимки по налогу нет и пени вам начисляться не должны.

Также укажите, что все неустранимые неясности по вопросу о том, куда надо перечислять НДФЛ в такой ситуации, должны толковаться в вашу пользу (Пункт 7 ст. 3 НК РФ).

А чтобы в дальнейшем не спорить с налоговиками, за работников, занятых во «вмененной» деятельности, перечисляйте НДФЛ по месту ведения деятельности.

Фнс напомнила, куда платить ндфл за работников подразделений

Куда платить ндфл за работников ип

Её можно вернуть, написав заявление в ФНС. Памятка по операциям с НДФЛ Отчётность налоговых агентов 1) Расчёт 6-НДФЛ. С 1 января 2016 года вступил в силу Закон № 113-ФЗ от 02.05.2015, согласно которому каждый работодатель должен сдаёт отчётность по НДФЛ ежеквартально.

То есть отчитываться нужно не позднее последнего дня месяца, следующего за отчетным кварталом. • Смотреть образец заполнения 6-НДФЛ. • Читать подробнее Ежеквартальная отчётность НДФЛ 2018. 2) Справка 2-НДФЛ.

Составляется (на основе данных в налоговых регистрах) по каждому своему работнику и подаётся в налоговую раз в год не позднее 1 апреля, а при невозможности удержать НДФЛ — до 1 марта.

ВНИМАНИЕ: приказом ФНС России № ММВ-7-11/[email protected] от 30.10.

2015 утверждена новая форма 2-НДФЛ. Она действует с 08 декабря 2015 года.

Куда платить ндфл за работников

Для верного зачисления необходимо правильно составить платежные документы, а именно внести верный КБК, ОКТМО, код периода и реквизиты налоговой.

Куда платить ндфл за работника ип 2017

КБК (код, соответствующий определённому виду платежа), который указывается в платёжном поручении, для уплаты НДФЛ в 2018 году — 182 1 01 02010 01 1000 110. Досрочно уплаченный налог По закону НДФЛ нужно удерживать при фактической выплате дохода сотрудникам (п. 4 ст. 226 НК РФ).

И потом уже перечислить его в бюджет. А если вы решили раньше времени до выплаты зарплаты ИЗ СВОИХ СОБСТВЕННЫХ СРЕДСТВ уплатить НДФЛ, то это уже нарушение (п. 9 ст. 226 НК РФ), а перечисленная сумма не будет считаться уплаченным налогом.

То есть нельзя подобные платежи зачесть «в счёт будущего начисленного НДФЛ».

И вам потом придётся ещё раз уплатить НДФЛ, только уже по правилам – при выдаче зарплаты. Если этого не сделать, будет начислен штраф – 20% от неперечисленной суммы (ст.

123 НК РФ), а также пени. Та первая, досрочно уплаченная сумма, позиционируется как ошибочно перечисленная.

Источник: http://s-help.ru/kuda-platit-ndfl-za-rabotnikov-2/

Куда платить НДФЛ обособленного подразделения

Для того чтобы дать исчерпывающий ответ на вопрос: куда платить НДФЛ обособленного подразделения, необходимо иметь точное представление, какое именно подразделение принято считать обособленным.

https://www.youtube.com/watch?v=quqC-9S5bac

В соответствии с нормативно-правовыми документами РФ обособленными подразделениями принято считать те структурные подразделения, которые отвечают следующим условиям:

- подразделение должно быть отделено по своему месту нахождения (обособлено);

- в таком подразделении должны иметься в наличии оборудованные рабочие места на стационарной основе на срок, превышающий больше одного месяца.

Теперь определимся с тем, что считается рабочим местом. Трудовое законодательство рабочее место определяет как место, на котором сотрудник должен находиться, и это место косвенно должно контролироваться работодателем.

Получите 267 видеоуроков по 1С бесплатно:

Обращаем Ваше внимание на то, что создание обособленного подразделения не зависит от того, прописан ли этот момент в учредительной документации или нет.

Еще одно важное условие – в том случае, если стационарные рабочие места не созданы, подразделение обособленным не является.

Мы неспроста заострили Ваше внимание на этих нюансах, так как именно от этого зависит правильность всего мероприятия.

Порядок уплаты налога на доходы работника, занятого трудом в обособленном подразделении

Налог на доходы работника, занятого трудом в обособленном подразделении, оплачивается непосредственно по месту нахождения обособленного подразделения. Причем это правило полностью справедливо ко всем случаям – имеет ли такое подразделение выделенный баланс или свой расчетный счет или не имеет.

Общая сумма налога на доходы сотрудника определяется из суммы общего его заработка, причем абсолютно не важно, работает ли такой сотрудник по трудовому договору, или он получает доход от компании по другим основаниям, например, договор аренды, подрядный договор, авторский договор и т.д.

В том случае, когда филиал головной компании не имеет выделенного баланса, а расчетный счет у обособленного подразделения отсутствует, обязанность оплатить НДФЛ ложится на головную компанию.

Если у головной компании имеется несколько обособленных подразделений, то головная компания, вставшая на учет в органах ФНС по месту расположения каждого из них, производит перечисление требуемой суммы по месту учета каждого филиала.

Для этого нужно сделать следующее:

- произвести оформление отдельных платежек на каждый филиал;

- указать в них присвоенный при постановке на учет КПП и код ОКАТО того муниципального образования, в чей бюджет будет производиться перечисление налога.

В качестве налогового агента в отношении НДФЛ выступает головная компания. Это накладывает на нее обязанность в установленные нормативно-правовыми документами сроки предоставить в инспекцию ФНС по своему месту налогового учета сведения о доходах физлиц, в том числе и физлиц, работающих в обособленных учреждениях, так называемая форма 2-НДФЛ.

Часто возникают вопросы, а как поступить, если физлицо в течение года получал доходы за работу в нескольких обособленных подразделениях, например, системный администратор, электрик и т. д.?

В этом случае на такое физическое лицо заполняется несколько справок — в строгом соответствии с количеством обособленных подразделений, располагающихся в разных административно-территориальных образованиях. Данный порядок оплаты налога на доходы физлица работает уже длительное время и прекрасно себя зарекомендовал.

Надеюсь, мы дали Вам исчерпывающий ответ на данный вопрос.

Читайте также другие статьи по 1С Бухгалтерии.

Источник: http://Programmist1S.ru/kuda-platit-ndfl-obosoblennogo-podrazdeleniya/

Как быть, если НДФЛ по «обособке» перечислен по месту регистрации фирмы

Если налоговый агент указал в платежке на НДФЛ реквизиты организации вместо реквизитов обособленного подразделения, его обязанность по уплате налога все равно считается исполненной.

Такой вывод содержится в письме ФНС № ГД-4-11/23852 от 24.11.2017.

Согласно пункту 7 статьи 226 НК налоговые агенты — российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы НДФЛ в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

При обнаружении ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в ИФНС заявление о допущенной ошибке с приложением документов, подтверждающих уплату указанного налога, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика (пункт 7 статьи 45 НК).

Согласно правовой позиции ВАС РФ, изложенной в постановлении Президиума ВАС РФ от 23.07.2013 N 784/13 по делу N А06-9384/2011, налоговый агент признается исполнившим свои обязательства перед бюджетной системой РФ в случае исчисления, удержания и перечисления налога на соответствующий счет Федерального казначейства.

Также Президиум ВАС РФ пришел к выводу о том, что неправильное указание в платежных документах кода ОКАТО не ведет к образованию недоимки и не может рассматриваться как основание для начисления сумм пеней, так как налог в бюджетную систему РФ налоговым агентом перечислен в установленный срок.

Таким образом, указание реквизитов организации вместо указания реквизитов ее обособленного подразделения не является основанием для признания обязанности по уплате налога в бюджетную систему РФ неисполненной.

Если налоговым агентом НДФЛ был удержан и перечислен своевременно и в полном объеме, у налогового органа не имеется оснований для привлечения его к налоговой ответственности в соответствии со статьей 123 НК.

Вместе с тем следует учесть, что нарушение установленного законодательством порядка перечисления налога (перечисление сумм налога в иной местный бюджет) не может компенсировать потери другого местного бюджета.

Кроме того, данное нарушение порядка перечисления налога приводит к трудностям идентификации налоговым органом платежей, а также сложностям для самого налогового агента при уточнении оснований, типа и принадлежности платежа.

В целях полноты формирования местных бюджетов, правильной идентификации налогового агента и назначения платежа, в том числе в информационных ресурсах налоговых органов, избежания трудностей при уточнении платежа налоговому агенту следует перечислять налог на доходы физических лиц в порядке, установленном пунктом 7 статьи 226 НК.

Источник: http://112buh.com/novosti/2017/kak-byt-esli-ndfl-po-obosobke-perechislen-po-mestu-registratsii-firmy/

Что такое форма 3 НДФЛ для ИП и какие листы необходимо сдавать при нулевой декларации

Индивидуальный предприниматель обязан знать, куда платить НДФЛ за работников ИП на ЕНВД в 2018 году. С самого начала работы с налогами, важно выяснить, в какой орган ИФНС сдаётся отчёт от оптовой или розничной деятельности. Особенно актуален этот вопрос для ИП, которые зарегистрированы в одном регионе, городе, а функционируют в другом.

Подоходный налог

Подоходный налог считается Федеральным, поэтому бизнесмену необязательно вдаваться в подробности о том, как распределяются его отчисления после уплаты (85% от налога перечисляется в региональный бюджет), но он должен ориентироваться на статью 226 НК РФ и сдавать отчётность в ФСН на выбор:

- по месту регистрации ИП;

- по юридическому адресу фирмы;

- в оба органа.

Предоставить отчёт по налогам на доходы можно несколькими способами:

- руководитель или бухгалтер (если есть в штате) самостоятельно относит в налоговую по месту регистрации;

- пересылает по электронной почте;

- отправляет заказным письмом (не рекомендуется из-за задержек почтовых услуг);

- передаёт курьерской службой.

Если предприниматель ведёт деятельность не там, где живёт, то должен встать, как вменёнщик, на учёт в ФНС:

- по месту жительства (вносит налоги по УСН или НДФЛ);

- по месту ведения бизнеса (платит по ЕНВД);

- как работодатель, ИП перечисляет НДФЛ с сотрудников по месту своего учёта.

НДФЛ на ИП на ЕНВД заполняется в «1-С бухгалтерия» достаточно быстро, если фирма ведёт бухучёт по этой программе. Все данные переносятся из текущих, ежемесячных отчётностей, списков работников, ведомостей. Ошибки при расчётах выделяются программой красным цветом.

Сумма НДФЛ = налоговая база Х налоговая ставка

Если плательщик имеет право на налоговый вычет, то база уменьшается на величину вычета.

Отчётность по налогам на доходы

В таблице перечислены формы НДФЛ, которые применяются организациями, ИП:

| Форма отчётности | Кто заполняет | Сроки сдачи |

| 2-НДФЛ | работодателем на каждого работника | ежегодно до 1 апреля |

| 4-НДФЛ | ИП на свою фирму | один раз после получения первого дохода;повторно, только если в течение года доход на 0% отличается от предполагаемого или заявленного;при переходе на ОСН |

| 6 -НДФЛ | работодателем на всех работников | 4 раза в год. За 2017срок сдачи – 2.04.2018;за I кв. 2018 – до 3 мая;II кв. – 31 июля;III кв. – 31 октября;IV (годовой за 2018) – до 2 апреля 2019 |

| 3-НДФЛ ИП (декларация о доходах) | организатором ИП (на себя);любым физическим лицом, у которого есть дополнительные источники доходов или желание получить вычеты | 1 раз в год (до 30 апреля 2018 году за 2017 год)Физические лица, желающие получить имущественные вычеты за ипотеку, сдают каждый год. |

Перечисленные формы справок о доходах каждый предприниматель обязан составлять в зависимости от того, есть у него работники или нет. Если организатор ИП не использует наёмный труд, то должен подавать отчёты по себе, как по физическому лицу, и по своей фирме.

Бланки заполняются печатными заглавными буквами по одной в каждой клеточке. Прочерк нужно проставлять в середине клетки. В отчётном документе не должно быть исправлений. Налоговые инспекторы обязаны помочь научиться заполнять справки и декларации НДФЛ, по которым нужно будет отчитываться. Коды уточните в ИФНС по месту жительства.

Справка 2-НДФЛ – бланк состоит из титульного листа и 5 разделов. Содержит информацию о вознаграждениях, которые были выплачены сотрудникам, других доходах и о сумме удержанных налогов.

2-НДФЛ можно сдать в бумажном варианте, если численность штата меньше 10 человек. Данные по выплатам, удержаниям, вычетам работников собираются из ведомостей. Удобнее всего использовать бухгалтерские программы. После внесения всех данных по ИП, сотрудникам, движению активов и т. д., собрать сведения в отчётные документы можно нажатием одной клавиши.

Форма 3-НДФЛ представляет собой декларирование-отчёт по налогу на доход физических лиц. Такой документ для ИП является основным годовым отчётом о доходах, перечисленных налогах, вычетах и расходах. Составляется на основе годового 2-НДФЛ, который обязательно прилагается к общему отчёту.

В общей сложности всю информацию с этого документа можно рассчитать по короткой формуле:

(доходы – расходы – вычеты) х 13%,

Где 13% ставка налога

ИП на ЕНВД могут не сдавать декларацию, но обязаны составлять 2-НДФЛ.

Для тех, кто работает по ОСН и УСН (общая система налогообложения) обязаны каждый год отчитываться, заполняя форму декларации или 2-НДФЛ.

За просрочку сдачи 3-НДФЛ начисляется штраф не меньше 1000 руб. по 5 % за каждый просроченный месяц, но не больше 30% от всей суммы налога.

Необходимо ли 3-НДФЛ и что это такое для ИП – вопрос, который задают все начинающие предприниматели. Ответ может обрадовать многих бизнесменов – не все должны сдавать эту декларацию. Составлять такой отчёт должны лишь те, кто помимо основной деятельности, занимается другими, приносящими доход работами и услугами. А также, предприниматели, которые используют наёмный труд более 10 работников.

Нулевая декларация составляется, когда в отчётном периоде организация не работала. То есть, если ИП не функционирует, но числится в реестре, вы должны сдавать декларацию, даже нулевую. Чтобы не пришлось сдавать нулевую декларацию, в течение 5 дней нужно изменить вид налогообложения, подав соответствующее заявление в налоговую. 3-НДФЛ нулевая для ИП – какие листы необходимо сдавать?

Нулёвка сдаётся:

- при ОСН, когда в отчётный период у ИП не было прибыли;

- при УСН, если за год ИП вообще не работал, и не имел дохода.

В 3-НДФЛ нулевая для ИП заполняются:

- лист 1 (титульный);

- раздел 1.1 (укажите только код по ОКТМО);

- 1.2 (код по ОКТМО, а в остальных строках прочерки);

- 2.1.1. – указывается только налоговая ставка;

- 2.1.2. – впишите свой ИНН;

- 2.2. (для УСН) записывается только процентная ставка.

Это те листы, которые необходимо заполнять и сдавать при нулёвке. Если у вас возникают сомнения или забудете, какие листы 3-НДФЛ заполнять для ИП нулевая, то полную инструкцию можно найти на официальном сайте ФНС. Налоговая заинтересована в том, чтобы предприниматели научились заполнять бланки.

Сотрудники ИП, как и другие физические лица, имеют право на налоговые вычеты, которые уменьшают налоговую базу. Но чтобы их можно было рассчитать, нужно составлять декларацию за отчётный период.

З-НДФЛ позволяет получить вычеты по закону:

- Стандартные – 3000 руб. ежемесячно тем категориям людей, которые указаны в ст. 218 НК РФ.

- Социальные – на обучение, лечение и другие вычеты, перечисленные в ст. 219 НК РФ.

- Имущественные. Например, ипотека, покупка недвижимости, приобретение автомобиля и др., перечень которых есть в ст. 220 НК РФ.

- Профессиональные – предоставляются адвокатам, нотариусам, людям, получающим авторские права и ИП, которые находятся на общем налоговом режиме.

Сроки сдачи 3-НДФЛ для ИП в 2018 году – до 30 апреля. Декларация заполняется по новому образцу бланка за отчётный 2017 год.

Форма 6-НДФЛ – в этом документе отражаются по нарастающему общие доходы всех работников. Например, в организации работает 3 человека. Каждый квартал в сумме им выплачивается по 70 тыс. руб.

В отчёте за I квартал отражается 70 тыс. руб.;

II – 140 тыс. руб.;

III – 210 тыс. руб.;

IV (годовой) – 280 тыс. руб.

При численности работников до 25 человек, 6-НДФЛ можно сдавать в бумажном формате. Свыше 25 сотрудников – в электронном.

Чтобы сдавать отчёты в электронной форме нужно заказать электронную подпись.

Справка 6-НДФЛ называется «Расчёт суммы налога на доходы физ. лиц, исчисленных и удержанных налоговым агентом» и состоит из 2 листов.

Например, Самохину начислена зарплата в июне, но получит он её в июле, значит, нужно отразить это во втором квартале. Командировочные Васюткину начислены в сентябре, но получит их он в октябре, следовательно отразить операцию нужно в октябре.

4-НДФЛ – это декларация о предполагаемом доходе. То есть, как только вы составите бизнес-план и оформите ИП, у вас будут определённые предположения о будущих расходах, прибыли.

Сдаёте в налоговую форму 4, чтобы сориентировать органы в перспективах прибыльности вашего предприятия.

Таким образом, при проверке ваших отчётов по доходам, в дальнейшем налоговая сможет определить среднюю доходность ИП.

4-НДФЛ – сроки сдачи для ИП:

- в самом начале, как только начинаете работать;

- если ваши предположения о доходности бизнеса не оправдались и прибыль составляет половину заявленной или меньше;

- решили перейти с вменёнки на общее налогообложение. Смена систем налогообложения требует составления 4-НДФЛ снова.

Налоговики и опытные предприниматели советуют в первый раз указывать сумму дохода по пессимистическому прогнозу. Так как в I квартал, обычно или вообще не бывает дохода, или он очень низкий.

Ндфл для работников-иностранцев

В России предприниматели могут брать на работу иностранных граждан и уплачивать подоходный налог с их зарплаты. Но иностранцы, работающие по патенту, имеют право на уменьшение НДФЛ на сумму фиксированного авансового платежа по ст. 227.1 НК РФ.

Чтобы платить меньше, им нужно предоставить работодателю:

- заявление в произвольной форме;

- платежки, которые подтверждают уплату фикс. аванс. платежа;

- уведомление-разрешение из налоговой.

Пример заявления с картинки не является шаблоном. Вы можете составить его в свободной форме.

Образец заявления:

По истечении срока трудового договора или патента, сотрудник отстраняется от работы на время продления документов.

Процентная ставка подоходного налога с зарплаты на иностранцев, которые приглашаются на работу в Россию, как высококлассные специалисты, беженцев, представителей ЕАЭС – 13%. Такой же налог предусмотрен для граждан, которые готовят документы, чтобы стать резидентом РФ. С других видов доходов снимается 30%.

Если ИП работает по патенту и ведёт иную бизнес-деятельность, то имеет право на налоговый вычет и обязан составлять 3-НДФЛ.

Особенности перечисления

Если вы платите налог, но отправляете отчёты не в ту инспекцию, это не значит, что вас будут штрафовать.

Когда сотрудники работают по вменёнке ИП зарегистрированом в одном регионе, а деятельность развёрнута в другом, то следует написать заявление в одну из этих инспекций, чтобы ваши платежи распределялись должным образом.

Это поможет избежать лишних вопросов и проверок. В налоговой должны знать, что вы исправно вносите выплаты. ФНС по своей форме 5-НДФЛ распределит взносы по нужным региональным счетам.

Но в любом случае вам нужно подготовить все документы по НДФЛ, платёжные ведомости и квитанции, чтобы доказать свою правоту.

Возврат средств, по желанию, проводится:

- на лицевой или другой банковский счёт;

- на погашение иных штрафов и платежек;

- в счёт выплат НДФЛ будущих периодов.

Общий порядок предусматривает перевод денег любым удобным для вас безналичным способом.

Особенности налогообложения

По НДФЛ для ИП на ЕНВД в 2018 году:

- если бизнесмен ведёт деятельность, которая не попадает под единый налог, но указал её в ЕГРИП, то не освобождается от составления соответствующей декларации;

- если работа ведётся только по основной деятельности, то ИП не считается налогоплательщиком по части прибыли и не обязан сдавать декларации;

- если в штате есть работники, то должен удерживать с сотрудников подоходный налог 13% и сдавать формы отчётов по установленному НК РФ регламенту.

По ОСНО, предприниматели должны руководствоваться нормами 23 главы НК РФ и оплачивать авансовыми платежами до:

- 15 июля;

- 15 октября;

- 15 января 2019 г. (за 4 квартал 2018 года).

Налоговая производит расчёт (с учётом вычетов) и присылает уведомление о сроках и сумме авансового платежа. После чего ИП должен их совершить. Если такое уведомление не поступило, то предприниматель не обязан сам считать сумму налога. Чтобы не начислялась пеня за просрочку, лучше позвонить в ИФНС и попросить дубликат документа.

Когда вы предприниматель или только начали оформлять документы на ИП, очень важно посетить налоговую инспекцию по месту регистрации и по месту жительства, чтобы в точности записать, перед кем вам нужно отчитываться, куда перечислять налоги, какие документы сдавать. Из-за того, что закон позволяет вносить некоторые изменения на местах, по регионам может наблюдаться небольшая разница в требованиях.

Источник: https://tvoeip.ru/nalogi/platezhi/kuda-platit-ndfl-za-rabotnikov

Порядок уплаты НДФЛ, в том числе обособленными подразделениями | Народный вопрос.РФ

0 [ ] [ ]

Порядок уплаты НДФЛ, в том числе обособленными подразделениями

Налоговые агенты при выплате дохода своим работникам обязаны исчислить, удержать налог на доходы физических лиц у налогоплательщиков и уплатить его в бюджет.

По общему правилу налог уплачивается налоговым агентом по месту своего нахождения. Однако организации, имеющие обособленные подразделения, платят НДФЛ в ином порядке.

О порядке уплаты НДС обособленными подразделениями и пойдет речь в нижеприведенном материале.

Прежде чем рассматривать сам порядок уплаты НДФЛ организациями, имеющими разветвленную структуру, необходимо напомнить, что в российском налоговом праве понимается под обособленным подразделением организации.

Согласно абзацу 20 пункта 2 статьи 11 Налогового кодекса Российской Федерации (далее – НК РФ) обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

https://www.youtube.com/watch?v=QOLY50MxtlE

Как видим, для признания структурной единицы организации ее обособленным подразделением ключевое значение имеет создание рабочих мест. В силу статьи 209 Трудового кодекса Российской Федерации рабочее место представляет собой место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

Если же по месту нахождения структурной единицы организации стационарные рабочие места не создаются, то обособленного подразделения не возникает. Такие же разъяснения содержатся в письмах Минфина России от 24 мая 2013 года № 03-02-07/1/18634, от 28 июля 2011 года № 03-02-07/1-265, от 3 ноября 2009 года № 03-02-07/1-493.

Отметим, что при наличии стационарных рабочих мест имеет значение, на какой срок они созданы.

НК РФ прямо указывает на то, что этот срок должен превышать один месяц, поэтому если продолжительность работ в одном населенном пункте длится не более одного месяца, то деятельность организации в таких условиях не ведет к созданию обособленных подразделений. Аналогичные разъяснения содержатся в письме Минфина России от 10 июля 2008 года № 03-02-07/1-271.

Обращаем Ваше внимание на то, что решение о признании территориально обособленной структуры компании обособленным подразделением относится к компетенции самой организации.

Тем не менее, при наличии сомнений организация всегда может обратиться в налоговый орган за помощью в решении данного вопроса. Такое право организации вытекает из взаимоувязки норм пункта 9 статьи 83 НК РФ и подпункта 1 пункта 1 статьи 21 НК РФ.

На это указывает и Минфин России в своем письме от 4 октября 2013 года № 03-02-07/1/42722.

Особенностям исчисления и уплаты НДФЛ налоговыми агентами посвящена статья 226 НК РФ.

Согласно указанной статье налоговыми агентами по НДФЛ признаются следующие лица, от которых или в результате отношений с которыми налогоплательщик получил налогооблагаемые доходы:

– российские организации;

– обособленные подразделения иностранных организаций в Российской Федерации;

В письме Минфина России от 13 сентября 2012 года № 03-04-06/6-277 отмечено, что если иностранная организация выплачивает доходы физическому лицу не через обособленное подразделение в Российской Федерации, налоговым агентом она не является.

– индивидуальные предприниматели;

– нотариусы, занимающиеся частной практикой;

– адвокаты, учредившие адвокатские кабинеты.

По общему правилу, закрепленному пунктом 7 статьи 226 НК РФ, совокупная сумма НДФЛ, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе.

В то же время такая категория налоговых агентов, как российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога, как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (абзац 2 пункта 7 статьи 226 НК РФ, письма Минфина России от 23 декабря 2014 года № 03-04-06/66648, от 21 ноября 2013 года № 03-03-07/50224, от 7 августа 2012 года № 03-04-06/3-222, от 20 декабря 2011 года № 03-04-06/3-352).

Это правило касается исключительно российских организаций, имеющих в своей структуре обособленные подразделения.

Иностранные организации, имеющие филиальную сеть в Российской Федерации, уплачивают НДФЛ в общем порядке – по месту нахождения своего представительства в Российской Федерации.

Аналогичный вывод содержится в письме УФНС России по городу Москве от 23 января 2009 года № 18-15/004866@, а также в постановлении ФАС Северо-Западного округа от 14 января 2008 года по делу № А56-2929/2007.

Причем, как разъясняют чиновники в письме Минфина России от 4 июля 2011 года № 03-04-06/3-159, при этом не имеет значения выделено ли обособленное подразделение российской фирмы на отдельный баланс или нет.

В то же время кто именно должен перечислять налог – само обособленное подразделение или головная компания НК РФ не поясняет. Контролирующие органы не дают однозначного ответа на данный вопрос.

По мнению финансистов, изложенному в письме от 29 марта 2010 года № 03-04-06/54, налог может уплачиваться самим обособленным подразделением, выделенным на отдельный баланс и имеющим свой расчетный счет.

В то же время столичные представители налогового ведомства считают, что НДФЛ по месту нахождения обособленного подразделения организации должна перечислять сама головная компания. Такое мнение изложено в письме УФНС России по городу Москве от 20 мая 2010 года № 20-15/3/052927@.

Чтобы исключить появление налоговых рисков, рекомендуем налоговому агенту обратиться с соответствующим запросом в свою налоговую инспекцию.

Если налогоплательщик уплачивает НДФЛ по месту нахождения обособленного подразделения, то сумму налога следует определять исходя из доходов физических лиц, которые работают в обособленном подразделении или получают от него доходы по иным основаниям, например по договорам подряда, аренды, авторским договорам. Это следует из абзаца 3 пункта 7 статьи 226 НК РФ. Подтверждают данный факт и письма Минфина России от 1 июня 2011 года № 03-04-06/3-128, от 18 июня 2010 года № 03-04-06/3-124, ФНС России от 3 августа 2011 года № АС-4-3/12547, УФНС России по городу Москве от 20 мая 2010 года № 20-15/3/052927@.

Учитывая изложенное, можно сделать вывод о том, что головная организация обязана вести учет доходов, полученных от нее физическими лицами, отдельно по головной организации и отдельно по обособленному подразделению. Кроме того, головная организация должна уплачивать исчисленные и удержанные суммы НДФЛ как по месту своего нахождения, так и по месту нахождения обособленных подразделений.

При этом, если каждому обособленному подразделению организации, присвоен отдельный КПП, платежное поручение на перечисление НДФЛ должно быть оформлено на каждое такое обособленное подразделение, в том числе в случае, когда постановка на учет нескольких обособленных подразделений в соответствии с пунктом 4 статьи 83 НК РФ осуществлена по месту нахождения одного из них. Такие разъяснения приведены в письме Минфина России от 22 июня 2012 года № 03-04-06/3-174.

Обратите внимание!

Если сотрудник организации в течение месяца работает в нескольких обособленных подразделениях, то в соответствии с письмом ФНС России от 26 октября 2012 года № ЕД-4-3/18173@, НДФЛ с доходов такого сотрудника должен перечисляться в соответствующие бюджеты по месту нахождения каждого такого обособленного подразделения с учетом отработанного времени в каждом обособленном подразделении.

При этом, по мнению Минфина России, высказанному в письме от 30 января 2015 года № 03-04-06/3505, не имеет значения, в каком из обособленных подразделений такой работник работает на дату выплаты дохода.

Заметим, что НДФЛ с доходов работников, направляемых организацией в другой субъект Российской Федерации с целью открытия обособленного подразделения, перечисляется по месту нахождения головной организации. Это правило действует до момента постановки созданного подразделения на учет в налоговых органах. Такие разъяснения приведены в письме Минфина России от 8 августа 2012 года № 03-04-06/3-223.

Отметим, что обособленное подразделение может выплачивать доходы не только сотрудникам, работающим по трудовым договорам, но и внештатным работникам – физическим лицам, с которыми заключены гражданско-правовые договоры.

В такой ситуации, согласно разъяснениям финансового ведомства, приведенным в письмах от 6 августа 2012 года № 03-04-06/3-216, от 6 августа 2012 года № 03-04-06/8-220, от 4 июля 2011 года № 03-04-06/3-159, перечислять НДФЛ нужно также по месту нахождения обособленного подразделения.

Однако УФНС России по городу Москве выражает иную позицию. Налоговые органы указывают, что налог с доходов, выплаченных обособленным подразделением физическому лицу на основании заключенного с ним гражданско-правового договора, нужно уплачивать по месту учета головной организации (письмо УФНС России по городу Москве от 26 февраля 2009 года № 20-15/3/017148).

Принимая во внимание неоднозначное мнение контролирующих органов, рекомендуем налогоплательщикам уточнить порядок перечисления НДФЛ в данном случае в своей территориальной налоговой инспекции.

Напоминаем, что сроки перечисления налога в бюджет налоговым агентом зависят от формы выплаты дохода налогоплательщикам – физическим лицам.

Так, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, – для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, – для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды (пункт 6 статьи 226 НК РФ).

Если в нарушение порядка уплаты налога НДФЛ перечисляется не по месту учета обособленного подразделения, а по месту нахождения самой организации, то контролеры привлекут налогового агента к налоговой ответственности по статье 123 НК РФ.

Согласно указанной норме неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению.

Более того, налоговому агенту досчитают и сумму пени на образовавшуюся недоимку на основании статьи 75 НК РФ. Именно такой вывод следует из письма ФНС России от 29 декабря 2012 года № АС-4-2/22690 «О налоговых проверках».

На практике арбитры, как правило, придерживаются иной позиции. Они указывают, что уплата НДФЛ за счет средств налогового агента противоречит действующим нормам пункта 9 статьи 226 НК РФ, а пени взыскиваться не должны, поскольку согласно статье 75 НК РФ они начисляются на сумму неуплаченного налога.

В рассматриваемой же ситуации недоимки перед бюджетом не возникает.

Такие выводы сделаны в постановлениях ФАС Центрального округа от 23 марта 2012 года по делу № А35-1973/2011, ФАС Северо-Западного округа от 1 декабря 2010 года по делу № А56-95584/2009, ФАС Дальневосточного округа от 11 октября 2011 года № Ф03-4920/2011 по делу № А51-2751/2011.

Более того, арбитры приводят еще один аргумент: налоговый орган, обнаружив у налогового агента недоимку и переплату по НДФЛ, возникшие в результате нарушения порядка перечисления налога, должен самостоятельно произвести зачет, руководствуясь нормами пункта 1 статьи 78 НК РФ, а не начислять пени на сумму недоимки (постановления ФАС Северо-Западного округа от 30 июля 2012 года по делу № А56-48850/2011, от 16 июля 2012 года по делу № А44-4027/2011).

Бывают случаи, когда налоговая инспекция в рассматриваемой ситуации предъявляет налоговому агенту еще и штраф по статье 123 НК РФ за невыполнение обязанностей по удержанию и перечислению налога.

В таком случае большинство арбитров встают на сторону налогоплательщиков, учитывая, что задолженности перед бюджетом у организаций не возникло, хотя и нарушен порядок перечисления НДФЛ (постановления ФАС Западно-Сибирского округа от 8 августа 2013 года по делу № А67– 4029/2012, Московского округа от 17 января 2011 года № КА-А40/17435-10 по делу № А40-4800/10-115-55).

В то же время в постановлении ФАС Поволжского округа от 28 апреля 2012 года по делу № А57-4502/2011 суд указал, что уплата НДФЛ, исчисленного с доходов работников обособленного подразделения, по месту нахождения головной организации означает непоступление суммы налога в бюджет муниципального образования, в котором находится такое подразделение. Следовательно, по мнению арбитров, в данном случае с организации должны быть взысканы пени и штраф по статье 123 НК РФ.

Таким образом, по данному вопросу у контролирующих органов нет единого мнения, и следовательно, при возникновении спора с ними организация должна быть готова отстаивать свою позицию в суде. При этом есть большая вероятность выиграть данный спор в судебном порядке.

Обратите внимание!

С 1 января 2016 года в некоторые пункты статьи 226 НК РФ будут внесены изменения Федеральным законом от 2 мая 2015 года № 113-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах».

В частности, пункт 6 указанной статьи будет изложен в новой редакции, согласно которой налоговые агенты будут обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты будут обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Абзац 3 пункта 7 статьи 226 НК РФ будет содержать следующую информацию: сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого физическим лицам по договорам, заключенным с этими обособленными подразделениями.

Источник: http://xn--80aefurcfeajeho7k.xn--p1ai/Home/Article/2775

Ндфл и обособленное подразделение: куда платить, как сдавать, куда перечислять

Согласно налоговому законодательству, российские организации, у которых есть обособленные подразделения (ОП), обязаны выступать налоговыми агентами для своих филиалов.

При этом перечисление денежных средств в счет уплаты начислений должно происходить по местам регистрации налогоплательщиков.

Разъяснение указанной нормы Закона дается в соответствующем письме министерства Финансов, изданном в 2006 году за номером 03-05-01-04/194.

Под обособленным подразделением понимаются представительства организаций или их филиалы. При этом такие учреждения не являются юридическими лицами, действуют от имени головной компании, пользуются ее имуществом.

Как считается НДФЛ при наличии обособленных подразделений

Подсчет налога на доходы физических лиц осуществляется с дохода работников, которые заняты в конкретном подразделении. Уплата налога происходит по месту нахождения филиала, туда же сдаются отчеты.

Даже если сотрудник состоит в штате головной компании, а фактически работает в представительстве, удержания с его заработной платы следует перечислять по территориальной принадлежности.

В некоторых случаях обязанность начисления и уплаты налогов лежит на обособленном подразделении. Правило действует в отношении тех компаний, которые имеют свои расчетные счета и ведут самостоятельный баланс.

Как платить НДФЛ при наличии обособленного подразделения, расскажет это видео:

Порядок заполнения документов

2-НДФЛ

Представление налоговых декларация осуществляется:

При заполнении первого раздела справок 2-НДФЛ и платежных поручений указывается информация о налоговом агенте, при этом КПП и ОКТМО следует указывать по обособленному подразделению.

При ликвидации обособленных подразделений организации вправе выбрать на свое усмотрение налоговый орган, куда они будут отчитываться по своим филиалам. При этом порядок представления зависит от даты направления отчета.

- Если крупнейший налогоплательщик формирует данные до дня снятия с учета в ИФНС, 2-НДФЛ и 6-НДФЛ следует направлять по месту постановки на учет обособленных подразделений. При своевременном представлении дублировать декларации в конце года не обязательно.

- Если же головная организация не успела отправить данные до закрытия своих филиалов, 2-НДФЛ следует сформировать и отправить по месту своего учета не позднее 1 апреля года, следующего за годом закрытия таких ОП.

3-НДФЛ

Третья форма декларации по налогу на доходы физических лиц заполняется на усмотрение самого работника. Основной целью документа является консолидирование информации по произведенным за отчетный период доходам и расходам, по которым могут быть предоставлены вычеты. Порядок сдачи такого отчета работниками обособленных подразделений ничем не отличается по другим сотрудникам.

Представление декларации происходит по месту регистрации гражданина в качестве налогоплательщика. Для правильного заполнения реквизитов организации, в частности КПП и ОКТМО следует попросить справку 2-НДФЛ с своей организации (головном подразделении).

В случае закрытия организации 3-НДФЛ заполняется обычным порядком. При этом в справке должны быть указаны заработки по всем местам работы гражданина, который декларирует свои доходы.

Важно помнить, что подача 3-НДФЛ не является обязанностью налогоплательщика, отчет формируется по инициативе граждан. При этом нет необходимости сдавать отчет лично, а представить форму через личный кабинет ИФНС.

Особенности заполнения и представления 6-НДФЛ по ОП описаны в этом видеоролике:

6-НДФЛ

За налоговыми агентами, которые имеют филиалы или представительства, закреплена обязанность по представлению формы 6-НДФЛ в налоговый орган, где такие учреждения зарегистрированы. На каждое обособленное подразделение подается отдельный отчет. Делается это даже в случае, если все филиал зарегистрированы в одной инспекции.

Законодатель предоставляет выбор крупнейшему налогоплательщику по выбору места сдачи отчетности, кроме последнего отчета. Его следует подавать по территориальной принадлежности закрытого филиала.

В налоговые декларации по обособленным подразделениям вносятся данные как по штатным сотрудникам, так и лицам, с которыми заключены договоры гражданско-правового характера. Само собой, контракты должны быть подписаны руководством филиалов или председательств.

Еще больше полезной информации по уплате НДФЛ с ОП содержится в видео ниже:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/ndfl/po-obosoblennym-podrazdeleniyam.html

Как ИП платить НДФЛ за работников

Индивидуальных предпринимателей, желающих принять на работу сотрудника, интересует вопрос, кто платит НДФЛ: ИП за работников или непосредственно сами граждане в ФНС? Каждый официально работающий гражданин Российской Федерации знает, что обязан оплачивать государству налог на доходы физических лиц с заработной платы. При этом никто не ходит подавать декларации в налоговую службу. Обязанность рассчитывать и уплачивать подоходный налог возложена на работодателей. Это сделано, чтобы снизить загруженность на ФНС при работе с налогоплательщиками-гражданами.

В ООО, ПАО, ЗАО и других юридических лицах, как правило, не менее 5 сотрудников. Большая часть ИП обходится 2-3 работниками.

Если трудоустроенных граждан мало, могут ли они самостоятельно платить НДФЛ, если трудятся у индивидуального предпринимателя? По положениям Налогового кодекса России, любой работодатель имеет статус налогового агента по НДФЛ, то есть он рассчитывает сумму обязательного платежа, вычитает ее из заработной платы гражданина и перечисляет в ФНС. Эта обязанность распространяется не только на организации, но и на бизнесменов-физических лиц. При этом количество работников не имеет значения. Даже если у ИП работает один наемный сотрудник, временно, на полставки или по совместительству, то именно предприниматель должен перечислять за него подоходный налог, а не сам гражданин.

Многих бизнесменов интересует, платят ли ИП НДФЛ за работников, если используют в процессе деятельности не общую систему налогообложения, а специальные режимы, разработанные для малого бизнеса.

Изображение 1. Пример справки 2НДФЛ.

Как только физическое лицо официально принято на работу, у работодателя появляется обязательство по уплате НДФЛ за него.

Между предпринимателем и гражданином заключен трудовой контракт, на человека оформлена личная карточка для кадрового учета, подписан приказ о приеме на работу, сотрудник в назначенный день пришел на рабочее место и выполняет свои функции.

Заработная плата физическому лицу выплачивается каждый месяц, поэтому НДФЛ ИП за работников платит ежемесячно, как и любая другая организация.

Самая распространенная ставка налога на доходы физ. лиц — это 13%, а для иностранцев — 30%. Порядок расчета налога: (Общая сумма заработка — налоговый вычет) * налоговую ставку = сумма НДФЛ.

Например, размер заработной платы наемного работника за январь 2016 года составил 32000 руб., вычеты отсутствуют. Тогда размер обязательного платежа государству составит: 32000 * 0,13 = 4160 руб. 32000 — 4160 = 27840 руб. — «чистая» зарплата человека.

Сумма налога рассчитана, но как платить НДФЛ ИП за работников, чтобы потом не было проблем с ФНС?

Подоходный налог удерживается из заработка сотрудника в день фактической выдачи зарплаты, а оплата осуществляется либо в этот же день, либо на следующий, но не позднее. Расчет производится при полной выдаче заработной платы за месяц, при перечислении аванса налог не рассчитывается.

Не менее важен вопрос, куда перечисляется НДФЛ за работников ИП. Он оплачивается в ту же ИФНС, где бизнесмен стоит на учете, то есть по адресу его регистрации. В платежном поручении необходимо правильно указать код бюджетной классификации (КБК): 18210102010011000110 (действителен на 2017 год).

Источник: https://moeip.ru/nalog/ndfl-za-rabotnikov