Департамент общего аудита по вопросу налоговых последствий выдачи форменной одежды

22.04.2013

Ответ

Понятие «форменной одежды» в действующем законодательстве не раскрыто.

На практике, под форменной одеждой принято понимать одежду, не предназначенную для защиты от каких-либо производственных условий. Ее основная цель — это указание на принадлежность сотрудников к определенной организации посредством размещения на ней логотипов, торговых знаков.

Каких-либо специальных норм, регламентирующих учет форменной одежды действующим законодательством не предусмотрено.

В связи с этим, по нашему мнению, учет форменной одежды следует вести на основании норм ПБУ 5/01[1].В свою очередь, Приказ Минфина РФ от 26.12.

02 № 135н[2], регламентирующий учет спецодежды, по нашему мнению, к форменной одежде не применяется, поскольку согласно пункту 2 указанного документа специальная одежда является средством индивидуальной защиты работников организации, а, как было отмечено выше, форменная одежда выполняет иные функции.

В связи с этим, по нашему мнению, Организация вправе использовать для учета форменной одежды общие нормы ПБУ 5/01, то есть производить списание стоимости форменной одежды в периоде ее ввода в эксплуатацию.

В то же время, на наш взгляд, Организация может установить порядок списания стоимости форменной одежды, аналогичный порядку, который установлен для специальной одежды или самостоятельно разработать свой порядок учета. И в том и в другом случае, выбранный порядок учета форменной одежды следует закрепить в учетной политике.

Дополнительно, считаем целесообразным организовать персонифицированный учет выданной форменной одежды в отдельных внебалансовых регистрах.

Списание форменной одежды может оформляться документами типовых форм (требование-накладная по форме М-11) или документами, разработанными Организацией.

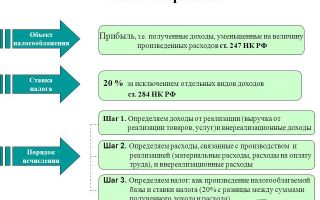

Налог на прибыль.

В соответствии с пунктом 5 статьи 255 НК РФ к расходам на оплату труда относятся расходы на приобретение (изготовление) выдаваемых в соответствии с законодательством Российской Федерации работникам бесплатно либо продаваемых работникам по пониженным ценам форменной одежды и обмундирования (в части стоимости, не компенсируемой работниками), которые остаются в личном постоянном пользовании работников.

В таком же порядке учитываются расходы на приобретение или изготовление организацией форменной одежды и обуви, которые свидетельствуют о принадлежности работников к данной организации.

Прежде всего отмечаем, что в имеющейся в нашем распоряжении нормативной базе нормативные документы, обязывающие обычные коммерческие организации обеспечивать работников форменной одеждой, отсутствуют.

В связи с этим отмечаем, что из текста данной нормы неясно, должна ли форменная одежда и обувь, свидетельствующая о принадлежности работников к данной организации, выдаваться в соответствии с законодательством РФ.

По нашему мнению, системное толкование указанного пункта позволяет сделать вывод о том, что форменная одежда, свидетельствующая о принадлежности работников к данной организации, может выдаваться и по собственной инициативе организации при отсутствии обязательного требования по выдаче такой одежды в действующем законодательстве.

Это связано с тем, что если бы законодателем имелась в виду форменная одежда, свидетельствующая о принадлежности работников к данной организации, выдаваемая в соответствии с требованиями действующего законодательства, второе предложение данного пункта не имело бы смысла, поскольку порядок учета такой одежды полностью определялся бы первым предложением.

Таким образом, по нашему мнению, стоимость приобретения форменной одежды с фирменным логотипом Вашей организации, выдача которой прямо не предусмотрена требованиями действующего законодательства, может быть учтена для целей налогообложения прибыли.

Рассмотрим условия для учета форменной одежды для целей налогообложения прибыли.

Прежде всего отметим, что в соответствии со статьей 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Таким образом, обязанность Вашей организации по бесплатной выдаче форменной одежды, по нашему мнению, следует закрепить в коллективном договоре или трудовых договорах с сотрудниками.

Источник: http://www.mosnalogi.ru/consultation/obshchiy-audit/departament_obshchego_audita_po_voprosu_nalogovyh_posledstviy_vydachi_formennoy_odezhdy.html?print=yes

Налог на прибыль и специальная и форменная одежда

Работодатели обеспечивают своих работников специальной и форменной одеждой как в соответствии с нормами законодательства Российской Федерации, так и по собственной инициативе.

Из статьи читатели узнают о том, как расходы на приобретение специальной и форменной одежды учитываются в целях налогообложения прибыли организаций. Надеемся, что предлагаемый материал поможет избежать ошибок при организации учета этого вида имущества.

Спецодежда в общепринятом понимании представляет собой средства индивидуальной защиты работников, выполняющих вредные, опасные и грязные виды работ, а также работы в особых температурных условиях. Спецодежда позволяет защитить работника от повреждений и от воздействия вредных веществ.

Форменная одежда – это комплект одежды, предназначенный для ряда служащих.

Ношение такой одежды предписано законодательством Российской Федерации, нормативными актами или ведомственными распорядительными документами.

Форменная одежда, как правило, имеет знаки отличия, нашивки, отражающие отношение работника к той или иной отрасли и его статус, и выдается работнику бесплатно или на льготных условиях.

Прежде всего следует отметить, что приобретать и выдавать сертифицированные средства защиты сотрудникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, работодателя обязывает Трудовой кодекс Российской Федерации (далее – ТК РФ). Такая обязанность установлена ч. 2 ст. 212 ТК РФ.

Приобретение средств индивидуальной защиты и обеспечение ими работников в соответствии с требованиями охраны труда, согласно ст. ст. 212 и 219 ТК РФ, производятся за счет средств работодателя.

Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты утверждены Приказом Минздравсоцразвития России от 1 июня 2009 г. N 290н (далее – Правила N 290н).

Указанные Правила устанавливают обязательные требования к приобретению, выдаче, применению, хранению и уходу за специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, которые распространяются на работодателей – юридических и физических лиц независимо от их организационно-правовых форм и форм собственности.

Под средствами индивидуальной защиты (далее – СИЗ, спецодежда) согласно п. 3 Правил N 290н следует понимать средства индивидуального пользования, используемые для предотвращения или уменьшения воздействия на работников вредных и (или) опасных производственных факторов, а также для защиты от загрязнения.

Средства индивидуальной защиты работников, в том числе иностранного производства, должны соответствовать требованиям охраны труда, установленным в Российской Федерации, и иметь сертификаты соответствия (ст. 215 ТК РФ). Выдача работникам средств индивидуальной защиты, не имеющих сертификата соответствия, не допускается.

Типовые нормы бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, утверждены Приказом Министерства здравоохранения и социального развития Российской Федерации от 1 октября 2008 г. N 541н.

При заключении трудового договора работодатель обязан ознакомить работников с Правилами N 290н, а также с нормами выдачи им средств индивидуальной защиты.

Работодатель за счет собственных средств обязан обеспечивать уход за СИЗ и их хранение, своевременно осуществлять химчистку, стирку, дегазацию, дезактивацию, дезинфекцию, обезвреживание, обеспыливание, сушку СИЗ, а также ремонт и замену СИЗ, что определено п. 30 Правил N 290н. В этих целях работодатель вправе выдавать работникам два комплекта соответствующих СИЗ с удвоенным сроком носки.

В случае отсутствия у работодателя технических возможностей для химчистки, ремонта, дегазации, дезактивации, обезвреживания и обеспыливания СИЗ данные работы выполняются организацией, привлекаемой работодателем по гражданско-правовому договору, что установлено п. 32 Правил N 290н.

Как учитываются расходы на приобретение спецодежды в целях налогообложения прибыли? Обратимся к Налоговому кодексу Российской Федерации (далее – НК РФ).

В целях исчисления налога на прибыль организаций произведенные налогоплательщиком расходы, согласно п. 2 ст. 252 НК РФ, подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Расходы, связанные с производством и реализацией, в соответствии с п. 2 ст. 253 НК РФ, подразделяются, в свою очередь, на материальные расходы, расходы на оплату труда, суммы начисленной амортизации и прочие расходы.

К материальным расходам согласно п. 1 ст.

254 НК РФ относятся, в частности, следующие затраты на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющегося амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

Источник: http://narodirossii.ru/?p=4344

Социальный взнос и налог с доходов при учете форменной и фирменной одежды

Главная Статьи Спецодежда

При выдаче работникам форменной или фирменной одежды возникновение объекта обложения налогом с доходов физических лиц зависит от того, на каких условиях она происходит. Дело в том, что возможны следующие варианты:

— форменная (фирменная) одежда выдается работнику во временное пользование, т. е. с возвратом — в этом случае одежда остается в собственности работодателя;

— форменная (фирменная) одежда выдается работнику без возврата — в этом случае одежда передается в собственность работника.

Рассмотрим подробнее каждую из вышеуказанных ситуаций на предмет возникновения объекта налогообложения.

Форменная (фирменная) одежда передана работнику во временное пользование

В случае когда форменная (фирменная) одежда выдается работнику в бесплатное временное пользование, такая одежда не переходит в его собственность, а остается в собственности работодателя.

Чтобы разобраться, возникает ли в данной ситуации объект обложения налогом с доходов физических лиц, обратимся к нормам Закона № 889.

При выдаче работникам форменной одежды следует руководствоваться п.п. 4.3.

14 Закона № 889, согласно которому не включается в состав налогооблагаемого дохода работника, в частности, стоимость обмундирования, полученного во временное пользование плательщиком, находящимся в отношениях трудового найма с работодателем, который предоставляет такое имущество по перечню и предельным срокам использования и в соответствии с порядком, установленными КМУ. В данном случае объекта налогообложения не возникает, тем не менее работодатель должен отразить стоимость форменной одежды в Налоговом расчете по форме № 1ДФ с признаком дохода «14».

При выдаче работникам фирменной одежды работают нормы п.п. «а» п.п. 4.2.

9 Закона № 889, согласно которым не является доходом работника стоимость материального имущества, предоставленного работнику в бесплатное пользование, если это обусловлено выполнением работником трудовой функции или предусмотрено нормами трудового договора (контракта) или согласно закону, в установленных ими пределах. В этом случае у работника не возникает даже дохода, т. е. речь о налоге с доходов вообще не идет.

Тот факт, что стоимость выданной одежды до момента перехода в собственность работника не является объектом обложения налогом с доходов, подтверждает ГНАУ в письме от 03.11.2005 г. № 10523/6/17-3116.

Объект обложения взносами в фонды социального страхования возникает при выполнении одновременно двух условий:

— выплата включается в фонд оплаты труда;

— выплата облагается налогом с доходов физических лиц.

В рассматриваемой ситуации не выполняется ни одно из указанных условий: стоимость форменной (фирменной) одежды не включается в фонд оплаты труда, поскольку такая одежда не переходит в собственность работника и, как отмечалось выше, не облагается налогом с доходов. Таким образом, стоимость форменной (фирменной) одежды, выданной работнику во временное пользование, не облагается взносами в фонды социального страхования.

Бухгалтерский учет операций по выдаче работникам форменной (фирменной) одежды во временное пользование рассмотрим на конкретном примере.

Пример 1. Предприятие приобрело для работников магазина 15 комплектов фирменной одежды на сумму 2700 грн. (в том числе НДС — 450 грн.). Стоимость одного комплекта — 180 грн. (в том числе НДС — 30 грн.).

В соответствии с условиями коллективного договора фирменная одежда выдается работникам во временное пользование сроком на 1 год. При этом такая одежда является собственностью предприятия и в собственность работникам не переходит.

По окончании годичного срока службы возвращенная работниками изношенная одежда приходуется как обтирочный материал.

Порядок операций по выдаче работникам фирменной одежды во временное пользование представим в таблице.

| № п/п | Содержание операции | Бухгалтерский учет | Сумма, грн. | Налоговый учет | ||

| дебет | кредит | ВД | ВР | |||

| 1 | Перечислена оплата за комплекты фирменной одежды поставщику | 377 | 311 | 2700 | — | 2250* |

| 2 | Отражена сумма налогового кредита по НДС в составе суммы предоплаты за фирменную одежду | 641/НДС | 644 | 450 | — | — |

| 3 | Получены комплекты фирменной одежды | 22 | 631 | 2250 | — | — |

| 4 | Списана ранее отраженная сумма налогового кредита по НДС | 644 | 631 | 450 | — | — |

| 5 | Произведен зачет задолженностей | 631 | 377 | 2700 | — | — |

| 6 | Выдана фирменная одежда работникам магазина | 93 | 22 | 2250 | — | — |

| 7 | По окончании годичного срока службы возвращенная работниками изношенная фирменная одежда оприходована как обтирочный материал по цене возможной реализации | 209 | 719 | 200 | — | — |

Форменная (фирменная) одежда выдается без возврата

В данной ситуации работодатель обеспечивает своих работников форменной (фирменной) одеждой, передавая такую одежду при выдаче работникам в их собственность.

Как правило, при этом в коллективном договоре оговаривается порядок расчетов с работниками за полученную одежду. Согласно условиям коллективного договора форменная (фирменная) одежда может выдаваться работникам бесплатно, с частичной оплатой либо с оплатой 100 % ее стоимости.

Порядок расчетов за форменную одежду также может оговариваться непосредственно в отраслевых документах. Так, к примеру, п. 2 постановления КМУ от 11.12.96 г.

№ 1508 «О знаках различия и форменной одежде работников железнодорожного транспорта» предусмотрено, что лица рядового и младшего начальствующего состава работников железнодорожного транспорта обеспечиваются форменной одеждой бесплатно, а лица среднего состава — со скидкой 50 % от ее стоимости.

Источник: http://obuhgalterii.info/?p=883

Об учете расходов на приобретение форменной одежды в целях налога на прибыль, если она передается сотрудникам во временное пользование

Â

Вопрос:

Об учете расходов на приобретение форменной одежды в целях налога на прибыль, если она передается сотрудникам во временное пользование.

Ответ:

На основании пункта 1 статьи 252 Налогового кодекса Российской Федерации (далее — Кодекс) в целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 Кодекса).

К расходам на оплату труда в целях главы 25 Кодекса относятся, в частности, расходы на приобретение (изготовление) выдаваемых в соответствии с законодательством Российской Федерации работникам бесплатно либо продаваемых работникам по пониженным ценам форменной одежды и обмундирования (в части стоимости, не компенсируемой работниками), которые остаются в личном постоянном пользовании работников. В таком же порядке учитываются расходы на приобретение или изготовление организацией форменной одежды и обуви, которые свидетельствуют о принадлежности работников к данной организации.

Учитывая, что форменная одежда, выдаваемая работникам, не передается им в собственность, ее стоимость не учитывается в составе расходов на оплату труда на основании пункта 5 статьи 255 Кодекса даже в случае, если обязанность работодателя по оплате расходов на приобретение форменной одежды зафиксирована в трудовом или коллективном договоре.

При этом подпунктом 3 пункта 1 статьи 254 Кодекса указано, что к материальным расходам, в частности, относятся затраты налогоплательщика на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода в эксплуатацию.

Правила обеспечения работников спецодеждой, спецобувью и другими средствами индивидуальной защиты утверждены Приказом Минздравсоцразвития России от 01.06.2009 N 290н.

Форменная одежда, свидетельствующая о принадлежности работников к данной организации, которая передается работникам организации во временное пользование, не является спецодеждой и другими средствами индивидуальной и коллективной защиты, предусмотренными законодательством Российской Федерации.

В то же время расходы на указанную форменную одежду могут быть учтены в составе материальных расходов в качестве расходов на приобретение другого имущества, не являющегося амортизационным имуществом.

В соответствии с пунктом 1 статьи 256 Кодекса амортизируемым имуществом в целях главы 25 Кодекса признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей.

Таким образом, расходы на приобретение форменной одежды, свидетельствующей о принадлежности работников к данной организации, которая передается работникам организации во временное пользование и не является амортизационным имуществом, могут быть учтены в составе материальных расходов на основании подпункта 3 пункта 1 статьи 254 Кодекса.

Согласно пункту 2 статьи 272 Кодекса такие расходы считаются осуществленными по дате передачи форменной одежды в производство.

В зависимости от перечня прямых расходов, установленного организацией в целях налогообложения, такие суммы признаются в уменьшение налоговой базы по налогу на прибыль в составе прямых или косвенных расходов соответственно.

Основание: ПИСЬМО МИНФИНА РФ от 30 октября 2014 г. N 03-03-06/1/54958

Источник: http://glavbuh-info.ru/index.php/faq/13422-2015-01-25-18-40-59

3.8. Удержания за форменную одежду

Подпункт 3 п. 1 ст. 254 Кодекса относит к материальным расходам затраты на приобретение спецодежды, стоимость которой включается в состав материальных расходов в полной сумме по мере ввода ее в эксплуатацию.

Также при определении перечня расходов, уменьшающих полученные доходы в целях гл. 25 «Налог на прибыль организаций» Кодекса следует учитывать требования, которым должны соответствовать эти расходы согласно ст. 252 Кодекса.

Согласно п. 1 ст. 252 Кодекса расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком, причем под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Затраты на приобретение спецодежды для своих работников могут быть отнесены к материальным расходам только при условии, что российским законодательством предусмотрено их обязательное применение работниками конкретно той профессии, для которой они приобретаются налогоплательщиком.

Согласно Методическим рекомендациям по применению гл. 25 «Налог на прибыль организаций» НК РФ, организация может учесть при налогообложении прибыли затраты, «обусловленные обычаями делового оборота».

Определение обычая делового оборота дано в ст. 5 ГК РФ. По этой статье таким обычаем «признается сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения, не предусмотренное законодательством, независимо от того, зафиксировано ли оно в каком-либо документе».

Таким образом, некоторые расходы организации можно обосновать обычаем делового оборота. Например, затраты на покупку формы сотрудникам охранной фирмы можно включить в себестоимость именно по этому основанию. Дело в том, что в большинстве таких фирм охранники работают в форменной одежде.

Это правило может распространяться и на другие категории сотрудников, которым форменная одежда не положена по закону.

Пример

ЗАО «Витязь» владеет сетью супермаркетов. Своим сотрудникам (продавцам-консультантам, кассирам и т.д.) фирма приобрела форменную одежду.

Расходы фирмы на покупку форменной одежды уменьшают налогооблагаемую прибыль «Витязя».

Если по этому вопросу возникнет спор с налоговой инспекцией, фирме необходимо указать, что в подавляющем большинстве супермаркетов продавцы-консультанты работают в форменной одежде.

Следовательно, расходы на покупку такой одежды обусловлены обычаем делового оборота и могут быть включены в налоговую себестоимость.

При этом стоимость выдаваемых работникам бесплатно в соответствии с законодательством РФ предметов (включая форменную одежду, обмундирование), остающихся в их личном постоянном пользовании (сумма льгот в связи с их продажей по пониженным ценам) в соответствии с п. 5 ст. 255 Кодекса относится к расходам на оплату труда.

Поэтому организация, обеспечивающая своих сотрудников специальной одеждой, может отнести затраты на ее приобретение к расходам на оплату труда.

Администрация организации может самостоятельно определять круг лиц, для которых форменная одежда является необходимым условием выполнения трудовых обязанностей, например официанты, горничные и т.п.

Согласно законодательству порядок удержания из заработной платы стоимости форменной одежды зависит от того, положена она работнику или нет.

В соответствии с законодательством форменная одежда положена работникам, работающим:

1) в органах юстиции;

2) в таможенных органах;

3) на постах эмиграционного контроля Федеральной миграционной службы России;

4) в Министерстве путей сообщения России;

5) государственными инспекторами по охране природы;

6) в органах МВД России и вневедомственной охране, банкам и др. Порядок удержания стоимости и срок носки форменной одежды устанавливается в нормативном акте. В некоторых случаях работники должны частично компенсировать стоимость форменной одежды.

Однако в большинстве случаев форменная одежда выдается бесплатно. В данной ситуации стоимость форменной одежды может быть удержана в случае, если:

1) работник увольняется и не возвращает форменную одежду предприятию;

2) работник испортил или потерял форменную одежду до окончания срока ее носки. В таких случаях сумма удержаний определяется по формуле:

Су = Со — Со/Су х Сф,

где Су — сумма удержаний;

Со — стоимость одежды;

Су — установленный срок;

Сф — фактический срок носки.

В бухгалтерском учете сделают следующие записи:

Дебет 70 «Расчеты с персоналом по оплате труда»,

Кредит 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба» — удержана из заработной платы стоимость форменной одежды;

Дебет 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба»,

Кредит 91-1 «Прочие доходы» — стоимость форменной одежды, удержанная из заработной платы работника, отражена в составе прочих доходов.

Пример

Сотруднику ОАО «Ирис» Данилову А.А. была выдана спецодежда, стоимость которой составляет 2600 руб. При этом был установлен срок полезного использования, который оказался равным 2 годам (24 месяца).

Через 16 месяцев данная спецодежда непосредственно по вине данного сотрудника оказалась в непригодном виде.

Месячный оклад данного сотрудника, установленный руководителем, составляет 8000 руб.

Данное предприятие в процессе определения суммы налога на доходы физических лиц для всех своих сотрудников применяет стандартный налоговый вычет в размере 400 руб.

Так как спецодежда оказалась в непригодном виде раньше установленного срока, то с заработной платы данного сотрудника необходимо удержать сумму в размере 866 руб. (2600 руб. — (2600 руб./24 месяцев х 16 месяцев)).

Таким образом, сумма налога на доходы физических лиц составит 936 руб. ((8000 руб. — 400 руб.) х 13%).

Значит, из заработной платы данного сотрудника будет вычитаться сумма в размере 1412 руб. (8000 руб. — 936 руб.).

Данное предприятие перечисляет начисленные суммы взносов на обязательное страхование от несчастных случаев и профессиональных заболеваний, ставка которого составляет 3%, а также начисленные суммы единого социального налога, ставка которого составляет 26%.

Следовательно, в бухгалтерском учете необходимо произвести следующие записи:

1) Данилову А.А. начислена заработная плата в размере 8000 руб.:

Дебет счета 20 «Основное производство»,

Кредит счета 70 «Расчеты с персоналом по оплате труда»;

2) отражена начисленная сумма взноса на страхование от несчастных случаев и профессиональных заболеваний в размере 240 руб. (8000 руб. х 3%):

Дебет счета 20 «Основное производство»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 1 «Расчеты по социальному страхованию»;

3) отражена начисленная сумма единого социального налога в размере 256 руб. (8000 руб. х 3,2%), которая направляется в фонд социального страхования:

Дебет счета 20 «Основное производство»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 1 «Расчеты по социальному страхованию»;

4) отражена начисленная сумма единого социального налога в размере 1600 руб. (8000 руб. х 20%), которая направляется в федеральный бюджет:

Дебет счета 20 «Основное производство»,

Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по единому социальному налогу»;

5) отражена начисленная сумма взноса на обязательное пенсионное страхование в размере 1120 руб. (8000 руб. х 14 %), которая направляется в федеральный бюджет:

Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по единому социальному налогу»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 2 «Расчеты по обязательному пенсионному страхованию»;

6) отражена начисленная сумма единого социального налога в размере 256 руб. (8000 руб. х 3,2%), которая направляется в фонд обязательного медицинского страхования:

Дебет счета 20 «Основное производство»,

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 3 «Расчеты по обязательному медицинскому страхованию»;

7) отражена в учете начисленная сумма налога на доходы физических лиц в размере 936 руб.:

Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на доходы физических лиц»;

8) учтена сумма удержания в размере стоимости спецодежды в размере 866 руб.:

Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям»;

9) сумма спецодежды в размере 433 руб. отнесена в состав прочих доходов предприятия:

Дебет счета 73 «Расчеты с персоналом по прочим операциям»,

Кредит счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы»;

10) Данилову А.А. выдана заработная плата в размере 6198 руб. (8000 руб. — 936 руб. — 866 руб.):

Дебет счета 70 «Расчеты с персоналом по оплате труда»,

Кредит счета 50 «Касса» субсчет 1 «Касса организации».

Источник: http://www.uamconsult.com/book_581_chapter_86_3.8._Uderzhanija_za_formennuju_odezhdu.html

Необходимость форменной одежды

Организовывая деятельность в сфере услуг, предприниматели и предприятия сталкиваются с необходимостью содержать свой персонал по подобающем виде, например, одевая всех в форму. В статье расскажем про бухгалтерский и налоговый учет форменной одежды, дадим описание и рассмотрим порядок приобретения.

Персонал, одетый в форменную одежду, содержащую логотип организации, является дополнительной рекламой фирме, а также подтверждает ее статус.

Со стороны сотрудников, такая одежда тоже является дополнительным стимулом, ведь одевая ее, сотрудник представляет фирму, его внешний вид и поведение создают впечатление о предприятии в целом.

Иногда наличие униформы требуют контролирующие органы, для некоторых работников трудовой день в рабочей униформе это обязанность.

Рассмотрим их подробнее:

- сотрудники ж/д транспорта;

- сотрудники охранных предприятий;

- работник торговых залов;

- гостиничный персонал.

Не следует путать два понятия – специальная и форменная одежда. Специальная одежда предназначена в первую очередь для того, чтобы уменьшить воздействие каких-либо вредных и опасных факторов на сотрудника при производственной деятельности. А форменная одежда в первую очередь предназначена для того, чтобы обозначить принадлежность сотрудника к своей фирме.

Наличие форменной одежды в фирме может быть предусмотрено законодательством, ведомственными документами, либо внутренними документами компании. Подтвердить обоснованность экономических затрат в первом и втором случае сложности не представляет. А по поводу самостоятельного решения компании, у налоговиков могут возникнуть некоторые вопросы.

Такими документами могут выступать приказ или положение об обеспечении формой сотрудников компании.

В данных актах следует прописать должности тех сотрудников, ношение формы для которых является обязательным условием, нормы, порядок получения и возврата (в случае если это предусмотрено) одежды сотрудником, срок ношения и учет.

Иногда, наличие формы требует заказчик. В этом случае, при заключении с ним договора на оказание услуг необходимо закрепить данное требование

Бухгалтерский учет одежды

Для того, чтобы определиться как принять к учету форменную одежду (ФО), нужно определиться с тем, чьей собственностью она будет являться – персонала или организации. Форменная одежда остается собственностью организации. Выдача сотруднику такой одежды установлена в виде временного пользования, учитываться она должна либо в составе МПЗ, либо в составе ОС.

В составе материально-производственных запасов форма учитывается в том случае, если стоимость ее составляет менее 40 тыс. рублей. При этом срок эксплуатации не имеет значения. Списание можно проводить следующими способами:

- Единовременно. При этом способе одежда учитывается таким же образом, как и материалы. Для этого на 10 счете «Материалы» следует открыть субсчет «Форменная одежда».

- Равными частями В этом случае учет формы вести следует аналогично учету спецодежды. К 10 счету следует открыть два субсчета – «ФО на складе» и «ФО в эксплуатации». Весь срок полезного использования одежды, ее списание будет происходить равными частями линейным методом. Рассмотрим проводки:

Операция Дебет Кредит Оплачена форменная одежда 60 51 Отражен НДС 19 60 Форменная одежда оприходована 10 субсчет «ФО на складе» 60 Выдана сотрудникам форменная одежда в пользование 10 субсчет «ФО в эксплуатации» 10 субсчет «ФО на складе» Списана на себестоимость часть стоимости одежды (данная проводка делается ежемесячно до окончания срока эксплуатации) 20 (26) 10 субсчет «ФО в эксплуатации» В составе ОС форму учитывают в том случае, если ее стоимость более 40 тыс. руб., а срок использования более 1 года. Срок использования устанавливается компаниями на свое усмотрение, но учитывая рекомендаций производителя. В учетной политике необходимо прописать метод, которым будет начисляться амортизация.

Операция Дебет Кредит Оплачена форменная одежда 60 51 Отражен НДС 19 60 От поставщика получена одежда 08 60 Принята к учету форменная одежда 01 08 Выдана сотрудникам форменная одежда в пользование 01 субсчет «ОС в эксплуатации» 01 субсчет «ОС на складе» Начислена амортизация по одежде (ежемесячно) 20 (26) 02 Если форменная одежда является собственностью сотрудника, то при передаче ее сотруднику стоимость одежды относят к прочим расходам, счет 91-2.

Операция Дебет Кредит Оплачена форменная одежда 60 51 Отражен НДС 19 60 Форменная одежда оприходована 10 60 Передана сотрудникам форменная одежда 91-2 10 Начислен НДС 91-2 68 Дополнительными проводками при передаче форменной одежды сотруднику будут следующие:

Операция Д К Удержан из з/платы НДФЛ с одежды 70 68 Начислены страховые взносы на стоимость формы 20(26) 69 Налоговый учет формы

Для целей налогообложения учет формы также зависит от того передается она в пользование сотруднику или останется в собственности фирмы.

- Налог на прибыть. Если одежда остается на предприятии, то стоимость ее следует учитывать в составе материальных расходов на ту дату, когда она передается сотруднику. При этом, если выдача одежды предусматривается законодательством, то проблем с принятием расходов не будет.

Но когда законодательством это не предусмотрено, необходимо соблюдение условий, выдвигаемых контролирующими организациями. А именно:

- Форменная одежда выполняться должна в единой цветовой гамме, едином стиле и содержать логотип, товарный знак фирмы либо эмблему. Такие отличительные знаки должна содержать именно одежда, а не отдельные ее элементы, такие как значки, галстуки или косынки;

- Выдача ее должна предусматриваться в коллективном или трудовом договоре.

- НДС. Когда форменную одежду оставляют в собственности компании и использоваться она будет в той сфере деятельности предприятия, которая облагается НДС, входной налог можно предъявить к вычету.

При ситуации, когда форменная одежда передана в собственность сотрудника, передачу ее признают реализацией и, соответственно, с рыночной стоимости одежды нужно начислить НДС. За налоговую базу при этом принимают цену одежды на момент покупки.

- НДФЛ. Необходимость в удержании данного налога возникает только при передаче форменной одежды сотруднику в собственность. Здесь одежда выступает в качестве дохода сотрудника, получаемого в натуральной форме, а следовательно, при передаче ее в собственность работнику следует удержать из зарплаты НДФЛ. НДФЛ удерживают с рыночной стоимости одежды, в том числе включают НДС.

Однако, споры ведутся по поводу того, нужно ли удерживать НДФЛ, если покупка формы предусмотрена законодательством. К сожалению однозначного ответа на этот вопрос нет, поэтому решить данный вопрос должна компания самостоятельно.

- Страховые взносы. По страховым взносам ситуация складывается аналогично налогу НДФЛ (см. → размеры страховых взносов в 2018 году). На одежду, которая остается в собственности компании страховые взносы не начисляются. Если имеет место передача одежды сотруднику в собственность, то начислить или нет страховые взносы зависит от того предусмотрено ли ее наличие законодательством. Так, если законодательство диктует обязательным условием наличие у персонала формы, начисление страховых взносов не требуется. В противоположном случае, на стоимость одежды нужно начислить страховые взносы.

Особенности учета форменной одежды

В тех случаях, когда форменная одежда осталась в организации и является ее собственностью, то все затраты на ее хранение, стирку и ремонт являются обязанностью компании. При этом, данные расходы по ее содержанию учитывают в обычном порядке.

Нередко компании обязывают сотрудников покупать у работодателя форму. В этом случае она естественно переходит в собственность сотрудника, а в компании учитывается в качестве обычной реализации.

Законодательная база для расчетов

Рекомендуется изучить следующие документы:

Законодательный акт Содержание ПБУ 6/01 Приказ Минфина России №26н от 30.03.2001 «Учет основных средств» Источник: https://kfin.pro/neobhodimost-formennoy-odezhdy/