Журнал операций (форма 0504071) по забалансовым счетам

Очень часто возникает такой вопрос — почему в программе «1С: Бухгалтерия государственного учреждения, редакция 1.0» не формируется журнал операций по форме 0504071 по забалансовым счетам? Действительно, если открыть бухгалтерию для бюджетных учреждений 7.7 и сформировать этот отчет, то данные есть, а в БГУ журнал пустой.

Причина кроется в следующем: в новой инструкции (157н) такого журнала операций просто не существует. Если мы откроем инструкцию, то увидим такой текст:

Данные проверенных и принятых к учету первичных (сводных) учетных документов систематизируются в хронологическом порядке (по датам совершения операций) и (или) группируются по соответствующим счетам бухгалтерского учета накопительным способом с отражением в следующих регистрах бухгалтерского учета:

Журнал операций по счету «Касса»;

Журнал операций с безналичными денежными средствами;

Журнал операций расчетов с подотчетными лицами;

Журнал операций расчетов с поставщиками и подрядчиками;

Журнал операций расчетов с дебиторами по доходам;

Журнал операций расчетов по оплате труда;

Журнал операций по выбытию и перемещению нефинансовых активов;

Журнал по прочим операциям;

Журнал по санкционированию (далее — Журналы операций);

Главная книга;

иных регистрах, предусмотренных настоящей Инструкцией.

Итак, отсюда следует, что такого журнала операций не существует. 1С пишут программы на основании инструкций, поэтом в БГУ его просто не включили — нет в инструкции, нет в программе.

Если вы уже искали в сети интернет ответ на этот вопрос, то наверняка видели такое решение — меню операции — отчет — журнал операций (форма 0504071) старая версия. Да, до определенного релиза конфигурации (если не ошибаюсь до релиза 1.0.

10) этот прием работал. После же данного релиза это работать перестало.

Если же, несмотря на инструкцию вам все же необходимо распечатать этот журнал (например «что-бы было», вышестоящая организация требует, просто до кучи и т.д), делаете следующее:

— Перво-наперво делаем архив нашей информационной базы, как сделать архив подробнее здесь

— Открываем справочник «Журналы» (операции — справочник — журналы), кнопкой «добавить» добавляем новый журнал, например 98, назовем его «Журнал операций по забалансовым счетам», кроме номера журнала и наименования больше ничего не трогаем, все оставляем как есть.

— Открываем план счетов (операции — план счетов), по порядку открываем нужные нам счета и в поле «номер журнала» проставляем ранее созданный нами журнал номер 98.

— Затем нам надо перепровести все документы, которые затрагивают забалансовые счета. Это нам нужно для того, чтоб в проводках по забалансовым счетам появился наш журнал 98. Для этого идем сервис — групповая обработка справочников и документов.

Тип объекта выбираем документы, далее нажимаем кнопку добавить и в появившемся окне отмечаем те виды документов, которые нам необходимо перепровести.

Также в нижней табличной части можно указать параметры отбора документов для перепроведения (например отбирать по определенному учреждению, по дате или по интервалу дат, отобрать только проведенные и т.д.). Затем нажимаем «отобрать».

После нажатия автоматически откроется закладка «обработка», в табличной части которой будут все документы, соответствующие нашему отбору. Затем в поле «Действия» выбираем «Изменить: [Проведение документа]», и чуть правее «Установить». Нажимаем «Выполнить» и ждем окончания процесса перепроведения.

— После перепроведения скачиваем отсюда или отсюда внешнюю форму отчета

— Если скачали, идем Сервис — Дополнительные отчеты и обработки — Дополнительные внешние отчеты

— Нажимаем «Добавить», в открывшемся окне правее красного текста «Файл внешней обработки не найден» видим три кнопки, нажимаем первую из них в виде желтой папки (заменить файл внешней обработки) и выбираем тот файл, который скачали, затем нажимаем ОК

— Если вы сделали все правильно, у вас в списке должна появиться строчка «Журнал операций (форма 0504071) старая версия»

— Все, открываем этот отчет, задаем параметры формирования, какие нам нужны, формируем и наслаждаемся…

И не забудьте подписаться на обновления блога. Просто введите свой e-mail в поле «Подписка» в правой части сайта.

Ну и в догонку статья о том надо ли вообще формировать журнал операций по забалансовым счетам

Источник: http://www.1c-bgu.ru/2012/08/0504071.html

Забалансовые счета бюджетных учреждений — статья

В Инструкции № 157н предусмотрен 31 забалансовый счет. Инструкция не ограничивает права учреждения по применению своих дополнительных счетов. Нарушения в учете по забалансовым счетам искажают отчетность, что грозит штрафами.

Общий порядок учета на забалансовых счетах

Перечень стандартных забалансовых счетов утвержден приказом Минфина России от 01.12.2010 № 157н. Предусматривается ведение учета с использованием 31-го забалансового счета: под номерами от 1 до 27, а также 30, 31, 40 и 42.

Ко всем забалансовым счетам применяется простая схема ведения учета, то есть приход отражается только по дебету, а расход — по кредиту, без корреспонденций.

Данные по забалансовым счетам не требуют обязательного отражения в журналах операций и в Главной книге.

Все материальные ценности, а также иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, установленные для объектов, учитываемых на балансе.

Учет имущества

Учет имущества осуществляется на 14-ти забалансовых счетах: 01,02,05,06,07,09,12,13,21,22,24,25,26,27.

Счет 01 «Имущество, полученное в пользование». Постановка на учет имущества осуществляется на основании акта приема-передачи или другого документа, который подтверждает получение имущества и прав на него.

Имущество необходимо отражать по стоимости, указанной в акте приема-передачи. Учет ведется в разрезе арендодателей (собственников) по каждому объекту имущества.

В карточке количественно-суммового учета объект должен отражаться под инвентарным номером, который присвоен объекту собственником.

Счет 02 «Материальные ценности, принимаемые на хранение». Материальные ценности учитываются на основании первичного документа, который подтверждает их получение: акта приема-передачи, договора и др.

Объекты отражаются по стоимости, указанной в первичном документе. Если учреждение оформило акт в одностороннем порядке — по условной оценке: один объект — 1 рубль.

В карточке количественно-суммового учета объект должен отражаться в разрезе владельцев (заказчиков), по видам, сортам и местам хранения.

Счет 05 «Материальные ценности, оплаченные по централизованному снабжению». Учет на счете ведут учреждения — заказчики снабжения. Материальные ценности отражают на основании документов, которые подтверждают отгрузку грузополучателю в сумме выплат на их приобретение. Учет ведется в Книге учета материальных ценностей по каждому грузополучателю и виду ценностей.

Счет 06 «Задолженность учащихся и студентов за невозвращенные материальные ценности». Задолженность принимается к учету в размере суммы расходов для восстановления или приобретения аналогичного имущества. Учет ведется в Карточке учета средств и расчетов по видам поступлений, каждому учащемуся и виду ценностей.

Счет 07 «Награды, призы, кубки и ценные подарки, сувениры». На счет имущество принимается:

— по условной оценке — полученные награды, призы, кубки, знамена;

— по стоимости приобретения — ценные подарки, сувениры и материальные ценности, приобретаемые для вручения (награждения).

Учет ведется в Карточке количественно-суммового учета по материально ответственным лицам, местам хранения и каждому предмету.

Счет 09 «Запасные части к транспортным средствам».

К забалансовому учету запчасти принимаются в момент списания их с баланса для ремонта транспорта, и учитываются в течение периода эксплуатации в составе транспортного средства.

Учет ведется в Карточке количественно-суммового учета по лицам, которые получили запчасти, по транспортным средствам и по видам запчастей и их количеству.

Счет 12 «Спецоборудование для выполнения НИР по договорам заказчиками». Оборудование учитывается по стоимости, которую указал заказчик в первичных документах на передачу. Учет ведется в Карточке количественно-суммового учета в разрезе тем работ, ответственных лиц, мест хранения, по виду оборудования и количеству.

Счет 13 «Экспериментальные устройства». На учет объекты принимаются по стоимости, которая отнесена на увеличение затрат по НИОКР. Учет ведется в Карточке количественно-суммового учета в разрезе ответственных лиц, мест хранения по видам ценностей, их количеству и стоимости.

Счет 21 «ОС стоимостью до 3000 рублей включительно в эксплуатации». Постановка на учет осуществляется на основании первичного документа при передаче объекта ОС стоимостью до 3000 руб. в эксплуатацию, исключение составляют объекты недвижимости и библиотечного фонда.

Учет ведется по стоимости, которую установили в учетной политике: по условной оценке — 1 руб. за один объект или по балансовой стоимости. Учет ведется в Карточке количественно- суммового учета в разрезе объектов ОС и центров материальной ответственности.

Со счета объекты списываются только по решению комиссии на основании акта приема-передачи, акта о списании.

Счет 22 «Материальные ценности, полученные по централизованному снабжению». На учет ставится имущество, которое поступило по централизованному снабжению, до момента получения Извещения (ф. 0504805) и копий документов поставщика.

Счета 24 «Имущество, переданное в доверительное управление», 25 «Имущество, переданное в возмездное пользование (аренду)» и 26 «Имущество, переданное в безвозмездное пользование».

Постановка на учет имущества осуществляется на основании акта приема-передачи, по стоимости, указанной в акте.

Учет ведется в Карточке количественно-суммового учета в разрезе управляющих или пользователей, мест их нахождения, по видам имущества в структуре групп: недвижимое имущество; особо ценное движимое имущество; иное движимое имущество; имущество — предметы лизинга; нефинансовые активы, составляющие казну.

Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». К забалансовому учету объекты принимаются по балансовой стоимости на основании первичного документа. Учет ведется в Карточке количественно-суммового учета в разрезе пользователей имущества, мест нахождения, по видам имущества, его количеству и стоимости.

Учет бланков строгой отчетности, путевок, периодики

Учет перечисленных активов осуществляется на забалансовых счетах: 03,08, 23.

Счет 03 «Бланки строгой отчетности». Перечень БСО и порядок их оценки (по условной оценке — 1 руб. за один бланк или стоимости приобретения) устанавливается в учетной политике.

Учет ведется в Книге по учету бланков строгой отчетности по каждому виду бланка в разрезе ответственных лиц и мест хранения.

Бланки списываются на основании акта приема-передачи или акта о списании в случаях выдачи БСО, передачи другой организации или порчи, хищения, недостачи.

Счет 08 «Путевки неоплаченные». Путевки принимаются к учету при хранении в кассе по номинальной стоимости, указанной на бланке путевки или в условной оценке при отсутствии номинала. Учет ведется в Карточке количественно-суммового учета по ответственным лицам, местам хранения, видам путевок и стоимости.

Счет 23 «Периодические издания для пользования». Принятие к учету осуществляется по условной оценке. Аналитический учет ведется в Карточке количественно-суммового учета в разрезе каждого периодического издания. Списание объектов учета осуществляется по решению комиссии на основании акта.

Учет денег, расчетов и расчетных документов

Учет денег, расчетов и расчетных документов осуществляется с 14-го по 19-ый и 30-ом счетах забалансового учета.

Счет 14 «Расчетные документы, ожидающие исполнения» и счет 15 «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения)». Учет расчетных документов ведется в Карточке учета расчетных документов, ожидающих исполнения, в разрезе счетов по каждому документу.

Счет 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок». Учет ведите в Карточке учета средств и расчетов.

Постановка на учет осуществляется на основании актов ревизий, проверок и других аналогичных документов. На счете 16 суммы переплаты пособий продолжают числиться до момента их полного погашения или списания.

Если погашение или взыскание производится в течение нескольких месяцев, суммы, учтенные за балансом, также могут списываться постепенно.

Счет 17 «Поступления денежных средств» и счет 18 «Выбытия денежных средств». Счета в обязательном порядке открываются к балансовым счетам: 201.00 «Денежные средства учреждения», 210.03 «Расчеты с финансовым органом по наличным денежным средствам» и 304.

06 «Расчеты с прочими кредиторами» (в части денежных расчетов). Учет ведется в Многографной карточке или Карточке учета средств и расчетов в разрезе счетов учреждения, по видам выбытий и поступлений (в разрезе КОСГУ). По завершении года остатки по счетам на следующий год не переносятся.

Таким образом, счета 17 и 18 должны быть закрыт по состоянию на 31 декабря отчетного года.

Счет 19 «Невыясненные поступления бюджета прошлых лет». Учет ведется по датам зачисления невыясненных поступлений и датам их уточнения.

Счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц». Аналитический учет по счету ведется в Многографной карточке и (или) в Карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или иным видам выплат.

Учет дебиторской и кредиторской задолженности

Для учета дебиторской и кредиторской задолженности на забалансе предусмотрены два счета: счет 04 Задолженность неплатежеспособных дебиторов» и счет 20 «Задолженность, невостребованная кредиторами».

На учете задолженность отражается в момент, когда комиссия по поступлению и выбытию активов примет решение о ее списании с баланса.

Учет задолженности ведется в Карточке учета средств и расчетов:

— по видам поступлений и должникам для дебиторской задолженности;

— в разрезе видов выплат и поступлений, и по кредиторам для кредиторской задолженности.

Со счета 04 долг списывается по решению комиссии (в случае смерти или ликвидации дебитора), при возобновлении процедуры взыскания задолженности или если на счет поступили деньги в погашение долга.

Учет обеспечения гарантий

Учет обеспечений и гарантий осуществляется на счетах 10 и 11.

Счет 10 «Обеспечение исполнения обязательств». Обеспечения принимаются к учету по первичным документам в сумме обязательства, по которому получено обеспечение.

Учет ведется в Многографной карточке в разрезе обязательств по видам имущества (обеспечения), его количеству, местам хранения и обязательствам, в обеспечение которых поступило имущество.

Обеспечение списываются в случае исполнения обязательств.

Счет 11 «Государственные муниципальные гарантии». Учет ведется в Карточке учета средств и расчетов в разрезе субъектов гражданских прав и обязательств, по которым предоставлены гарантии, по видам и сумме гарантии. Суммы обеспечений списываются со счета, когда исполнены обязательства, в отношении которых предоставлена гарантия.

Учет финансовых вложений

Счет 31 «Акции по номинальной стоимости». Учет ведет орган с полномочиями акционера или другой уполномоченный орган. На забалансовый учет акции ставятся одновременно с отражением на счете 204.30 «Акции и иные формы участия в капитале». Учет ведется в Реестре учета ценных бумаг.

Счет 40 «Активы в управляющих компаниях». На забалансе учитываются активы, которые числятся на счете 204.51 «Активы в управляющих компаниях». Стоимость имущества корректируется на отчетную дату. Учет ведется по группам и видам нефинансовых, финансовых активов.

Счет 42 «Бюджетные инвестиции, реализуемые организациями». Принятие к учету происходит по данным о перечислении средств или передаче активов. Списание вложений с забаланса происходит по окончании работ и вводу в эксплуатацию объектов капстроительства. Аналитический учет по счету ведется в разрезе получателей средств.

Дополнительные забалансовые счета

Минфин оставил за бюджетными учреждениями право вводить дополнительные забалансовые счета необходимые для сбора информации и контроля за имуществом. Для этого достаточно закрепить порядок учета на забалансовых счетах в учетной политике.

Но следует учесть, что нумерация дополнительных забалансовых счетов не должна конфликтовать с нумерацией счетов, присваиваемых Минфином.

Для этого дополнительным забалансовым счетам лучше всего присваивать трехзначный или буквенный код (например, 100, 101, ТР и т.п.).

Источник: https://school.kontur.ru/publications/422

Учет на счете 210.03 «Расчеты с финансовым органом по наличным денежным средствам» в 1С: БГУ 8 – Учет без забот

Опубликовано 28.04.2016 14:03Просмотров: 17844

Счет 210.03 применяется для отражения временных кассовых разрывов учреждения по операциям с наличными денежными средствами при расчете через органы Казначейства. Мы не можем напрямую из кассы отправить деньги в банк, т.е.

проводка: дт 201.11 (304.05) – кт 201.34 не допустима, как раз тут и используется счет-посредник 210.03. В этой статье речь пойдет о том, в каких операциях используется данный счет, и как правильно его вести в программе 1С: Бухгалтерия государственного учреждения 8 ред. 1.0.

Рассмотрим ситуации и документы, в которых применяется счет 210.03.

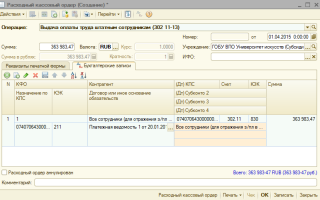

Одна из таких ситуаций — это сдача наличных денежных средств из кассы на лицевой счет учреждения.

Первый документ — «Расходный ордер» с видом операции «Сдача наличных д/с на счет №40116 (210.03)»

Обратите внимание на забалансовый счет 17.30, открытый для счета 210.03.

После проведения документа посмотрим проводки.

Так же к счету 201.34 открыты забалансовые счета НД, 17.34.

Следующий документ – это «Кассовое поступление» с видом операции «Поступление наличных в счет доходов от реализации (210.03)».

После проведения сформировались проводки:

Сформируем оборотно-сальдовую ведомость по счету 210.03

Счет закрылся, сальдо по этому счету быть не должно.

Рассмотрим еще одну ситуацию — снятие наличных денежных средств в кассу учреждения.

Первый документ — «Заявка на наличные»

Проводки, сформированные этим документом:

А затем делаем документ «Приходный ордер» с видом операции «Поступление наличных д/с со счета №40116 (210 03)»

Итак, счет является оборотным, сальдо по нему быть не должно.

Как можно проверить правильность применения счета 210.03? Для этого запустим технологический анализ

Указываем текущий период, отмечаем нужный пункт и нажимаем «Сформировать»

Раскрываем ошибку, для этого в поле «описание проблемы» щелкаем два раза левой кнопкой мыши и анализируем ее.

Видим, что есть документ «расходный кассовый ордер», но нет документа «кассовое поступление». Создаем его по нужным статьям и с нужной суммой. После этого переформировываем технологический анализ

Проанализируйте в своей базе учет по этому счету, если возникнут вопросы, то вы можете их задать в комментариях к статье.

Бывают еще ситуации, когда расчеты с органом казначейства производятся через дебетовую карту, в этом случае используется счет 201.23 «Денежные средства учреждения в пути». Про работу с данным счетом вы можете прочитать в статье Применение счета 201.23 «Денежные средства учреждения в пути» в 1С: Бухгалтерии государственного учреждения 8.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Источник: https://xn--80abbnbma2d3ahb2c.xn--p1ai/bukhgalteriya-3-0/main/bukhgalteriya-3-0/uchet-na-schete-210-03-raschety-s-finansovym-organom-po-nalichnym-denezhnym-sredstvam-v-1s-bukhgalteriia-gosudarstvennogo-uchrezhdeniia-8

Ответы линии консультации — 1С-Франчайзи

- Посмотреть

- Посмотреть

- Посмотреть

- Посмотреть

- Посмотреть

- Посмотреть

- Как включить, либо отключить функцию перерасчета, доначисления? (1С:Зарплата и Управление персоналом ред.3.1)

Многим знакома ситуация с непонятными расчетами, отрицательные суммы в начислении зарплаты, разные отрицательные суммы в расчетном листке и тд.

- Как сформировать и отправить реестр пособий (1С:Зарплата и кадры государственного учреждения 3.1)

Как сформировать и отправить реестр пособий по вставшим на учет на ранних сроках беременности, пособия при рождении ребенка, пособия по уходу за ребенком, пособия по нетрудоспособности.

- Как добавить табличную часть в банковскую выписку?Рассмотрим пример в конфигурации «1С:Бухгалтерия предприятия 8», редакция 3.0.

- Как отразить индексацию заработка в периоде до переноса 1С:Зарплата и управление персоналом на новую версию 3.0Рассмотрим пример в конфигурации «1С:Зарплата и управление персоналом редакция 3.0».

- Как завести и настроить пользователя в 1С (1С:Бухгалтерия предприятия 8 редакция 3.0)Рассмотрим настройку в конфигурации «1С:Бухгалтерия предприятия 8 ред.3.0».

- При проведении реестра сведений в ФСС выходит ошибка «Не указан код по ФИАС» (1С:Зарплата и Управление персоналом 8.3)

В связи с последними изменениями в законодательстве, в данных реестра о пособиях нетрудоспособности должен присутствовать код по ФИАС.

- Как подготовить базу к формированию отчета ЗП – Здрав (1С:Зарплата и управление персоналом редакция 3.1)

Если учреждение осуществляет деятельность в сфере здравоохранения, то в настройках расчета зарплаты необходимо включить функцию «Предприятие социальной сферы».

- Индексация заработка (1С:Зарплата и управление персоналом 8 редакция 3.1)Первое, что нужно сделать, это указать в программе, ведется индексация заработка.

- Как сделать доплату до МРОТ (1С:Зарплата и управление персоналом ред. 3.1)Для начисления доплаты до МРОТ нужно создать вид начисления. Рассмотрим пример

- Компенсация за использование личного автомобиля (1С:Бухгалтерия предприятия редакция 3.0)

Как выплатить сотруднику компенсацию за использование личного автомобиля. Приведен пример в конфигурации 1С:Бухгалтерия предприятия редакция 3.0.

- Как выбрать онлайн-кассу для своего бизнеса и не ошибиться?Вслед за организациями и предпринимателями, которые используют онлайн-кассы с 2017 года, до 1 июля 2018 года на новый порядок применения ККТ должно перейти большинство предприятий малого бизнеса, применяющих ЕНВД и ПСН.

- Корректировка реализации в текущем периоде и отражения записи в декларации по НДС (1С: Бухгалтерия ред. 3.0.)Рассмотрим корректировку реализации в текущем периоде и в прошлом периоде, пример из программы 1С: Бухгалтерия ред. 3.0.

- Ошибка кассовой смены с примерами

При открытии кассовой смены выходит ошибка «Кассовая смена не закрыта на ККТ», «Кассовая смена не может быть открыта при данном статусе ККТ», «Смена открыта более 24 часов» и тд.

- Как обновить адресный классификатор в 1С?Для начала нужно скачать необходимый файл с обновленным классификатором (ФИАС).

- Как заполнить номер инвентарной карточки. Пример приведен в конфигурации 1С: Бухгалтерия государственного учреждения ред. 1.0Если же у вас по каким то причинам не заполнен номер инвентарной карточки, можно воспользоваться обработкой.

- Ошибка соединения с сервером СЛК 1С:Предприятие 8Обычно данная ошибка выходит после обновления.

- Настройка резервного копирования базы 1С. Автоматическое обновление программы 1СДля настройки резервного копирования нужно зайти на вкладку «Администрирование»

- Обновление формата выгрузки бухгалтерской отчетности (Бухгалтерия государственного учреждения, редакция 1.0)На примере Бухгалтерии государственного учреждения ред. 1.0. рассмотрим обновление.

- Обновление форм статистики. Примеры в Бухгалтерия предприятия 3.0 и Бухгалтерия государственного учреждения 1.0

Для того чтобы обновить нужную форму статистики переходим на сайт Росстата, выбираем в списке нужную нам форму отчета и скачиваем.

- Как сделать доплату за работу в ночное время. Пример в конфигурации Зарплата и управление персоналом редакция 3.1

Для начисления доплаты за работу в ночное время в настройках расчета зарплаты нужно включить функции «Ночные часы» и «Применение почасовой оплаты».

Источник: http://soft-plus.ru/press-centr/otvety-linii-konsultatsii/4085/