Как учесть исключаемые периоды при расчете больничного

Для подсчета полагающейся сотруднику суммы больничного пособия должен в первую очередь быть определен расчетный период. Он представляет собой временной отрезок, за который должен быть средний доход работника.

Законодательство определяет в качестве расчетного периода для оплаты больничного листа два года, которые были перед тем годом, в котором началась болезнь. Точное количество дней для расчета — 730 дней, и это число не изменяется даже в случае високосного года. Исключение из расчета каких-либо дней также не предусмотрено.

Что говорится в законе

Федеральным законом под номером 255, регулирующим обязательное соцстрахование наслучай временной потери трудоспособности, а также в связи с материнством, устанавливается порядок и особенности начисления пособий.

Порядок вычисления стажа

На размер подлежащего уплате пособия непосредственным образом влияет продолжительность трудового стажа:

- при стаже 8 и более лет — 100 процентов зарпалаты;

- при стаже в пределах от 5 до 8 лет — 80 процентов его среднего заработка;

- если продолжительность трудовой деятельности не дотягивает до 5 лет — 60 процентов средней зарплаты;

- в случае совсем маленького стажа, не превышающего полгода, пособие выплачивается в размере установленного на начало болезни МРОТ (в 2018 году эта величина составляет 7500 рублей).

Страховой стаж отсчитывается в обратном порядке, начиная с дня, предшествующего болезни (или иному страховому случаю).

В него включают:

- Периоды осуществления трудовой деятельности по заранее заключенному договору.

- Периоды пребывания на госслужбе гражданского или муниципального типа.

- Период прохождения военной или иной аналогичной службы.

- Периоды осуществления иной трудовой деятельности, во время которой происходили необходимые отчисления в соответствующие фонды. В эту категорию включают время работы нотариусом, детективом, частным охранником, адвокатом, священнослужителем, время выполнения депутатских обязанностей, осуществления деятельности в качестве члена кооператива или колхоза, а также время деятельности осужденного.

Практическое оформление бумаг

Новые правила

Оформляя больничный лист и рассчитывая размер причитающегося работнику пособия следует придерживаться следующих правил:

- Выплата пособия за первые три дня происходит за счет предприятия, на котором сотрудник трудится, далее — за счет средств ФСС.

- Пособие выплачивается за весь период временной нетрудоспособности. Однако существуют исключаемые периоды при расчете больничного, а также определенные временные лимиты. при превышении которых выплата компенсации прекращается.

- На размер полагающегося сотруднику пособия непосредственным образом влияет его страховой стаж.

- Расчет среднего заработка производится исходя из всех выплат за предыдущие два календарных года, на которые были начислены страховые взносы.

- Исчисление больничного пособия происходит исходя из получаемого застрахованным лицом за два предшествующих болезни года среднего дохода.

- Определение среднего дневного заработка производится путем деления всего начисленного за отчетный период заработка на 730.

Случаи замены

Женщины, которые претендуют на получение пособия за беременность и роды, имеют возможность произвести замену одного или двух лет на любые другие, в течение которых они осуществляли трудовую деятельность.

Замена производится в том случае, если в результате нее женщина сможет получить пособие большего размера.

Учет беременности и родов

Для расчета пособия, полагающегося сотрудницам, планирующим уйти в отпуск в связи с беременностью и родами, следует ориентироваться на следующую формулу:

Где:

| (СЗn1+СЗn2) | Сумма средних заработков за два предшествующих года. |

| 140 | Период, за который выплачивается пообие. |

Размер учитываемого среднего заработка за каждый год не должен превышать максимальную величину базы, от которой отталкиваются при начислении страховых взносов в ФСС: в 2018 году она равнялась 670 тысячам рублей, в 2018 году — 718 тысячам рублей.

Предельный размер пособия, на который может рассчитывать женщина в связи с беременностью и родами, составляет 266 тысяч 191 рубль 80 копеек: 1901,37х140. Минимальный размер декретных выплат, рассчитываемый исходя из установленного на уровне 7500 рублей МРОТ, равен 34 тысячам 521 рублю 20 копейкам: 7500х24/730.

Примеры расчета и оплаты

Сотрудница Авдеева Е.Н. на протяжении 4 лет трудится на предприятии Z. Общая продолжительность ее страхового стажа равна 6 годам. На протяжении 20-дневного период, начиная с 16 февраля 2018 года, она пребывала на больничном.

Чтобы определить полагающуюся ей сумму пособия, следует выполнить такие расчеты:

- Вычислить сумму полученного за предшествующие два года дохода. За 2018 год она заработала 470000 рублей, а за 2018 — 525000 рублей, соответственно всего за два года было получено 995000 рублей.

- Рассчитать среднедневной заработок: 995000 / 730 = 1363 рубля.

- Определить размер положенного за каждый день пособия: 1363 х 0,8 = 1090,4 рублей.

- Узнать общую сумму пособия за дни болезни: 1090,4 х 20 = 21808 рублей.

Таким образом, Авдеевой Е.Н. полагается выплатить 21808 рублей, из которых 3271,2 рубля отчисляется непосредственно предприятием, на котором она осуществляет трудовую деятельность, а остальные средства — из бюджета ФСС.

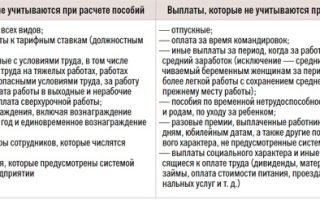

Принцип исключаемых периодов при расчете больничного

Чрезвычайно важно определить исключаемые периоды при расчете больничного. При этом следует руководствоваться некоторыми правилами и постулатами, указанными в законодательных актах. Ни в коем случае исключению не подлежат собственно дни протекания болезни.

При расчете сумм больничных пособий всегда следует ориентироваться на двухгодичный период, протяженность которого принимается равной 730 дням, даже в таких случаях:

- когда больничный полагается по уходу за ребенком;

- когда получена производственная травма или имеет место иного рода несчастье, случившееся в процессе выполнения непосредственных трудовых обязанностей;

- когда травма была получена вне пределов рабочего времени;

- когда сотрудник заболел на протяжении 30-дневного периода после увольнения с работы.

При подсчете общей суммы причитающегося пособия во внимание не берутся те периоды, в течение которых не происходило начисление заработной платы и, соответственно, не было перечисления страховых взносов в ФСС.

К категории исключаемых периодов при подсчете сумм основных декретных пособий традиционно относят:

- периоды временного недомогания;

- период, когда женщина находилась в декретном отпуске, вынашивая и рожая ребенка;

- послеродовой период, во время которого сотрудница ухаживала за новорожденным;

- периоды, когда работник был освобожден от выполнения своих непосредственных трудовых обязанностей, но рабочее место при этом за ним сохранялось. К данной категории обычно относят то время, когда выполнялись какие-либо государственные или общественные обязанности (судебный заседатель или свидетель, член избирательной комиссии, эксперт, переводчик и другие виды деятельности).

Например, сотрудница бухгалтерии Николушенко М.И. подала заявление на предоставление ей декретного отпуска с мая 2018 года.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Таким образом, количество дней, которые будут учитываться в расчетном периоде, составит: 365+366-17-21 = 693 дня.

Возможные ошибки

| Ошибка | Особенности |

| Учет исключаемых периодов и использование для расчетов неправильного количества дней | Расчет больничного должен производиться на базе дохода, который был получен работником за предшествующие болезни два года. При этом за основу берутся календарные годы, из которых никакие дни не исключаются. Также не берется во внимание дополнительный день в високосном году. Поэтому за расчетный период всегда принимается ровно 730 дней. |

| Неправильный расчет максимального предела для декретных | Среднемесячный заработок, исходя их которого высчитывается размер декретных, должен рассчитываться путем деления суммы учитываемых выплат, полученных сотрудницей за отчетный период, на разницу между числом 730 и числом календарных дней в подлежащих исключению периодах. |

| Оформление двух страховых случаев вместо одного | В случае длительной болезни или восстановления после аварии один страховой случай может быть оформлен несколькими больничными листами. Но при этом только на одном должно быть указано, что он является первичным, и оплату за первые три дня по нему производит работодатель. |

| Неправильный учет времени, потраченного на уход за больным родственником | Пособия по уходу за больным членом семьи выплачивается за определенное количество дней, которое лимитировано: не более 90 дней — дети до 7 лет, не более 45 дней (и 15 по каждому отдельному случаю) — дети до 15 лет, не более 30 дней (и 7 дней по каждому отдельному случаю) — остальные члены семьи. |

| Неучет стажа при расчете пособия из МРОТ | Минимальное дневное пособие рассчитывается путем умножения МРОТ в момент начала болезни на 24 (месяца) и деления на 730 (дней). Полученная сумма умножается на 1, 0,8 или 0,6 в зависимости от продолжительности страхового стажа работника. |

| Неправильный расчет больничного уволенному сотруднику | При расчете больничного сотруднику, который был уволен менее 30 дней назад, необходимо его среднюю зарплату умножать на коэффициент 0,6. |

| Неправильное начисление пособия совместителям | Если сотрудник в предшествующие и текущие периоды работал у одних и тех же работодателей, то пособие ему определяется в соответствии со средним заработком у каждого из них. Если работодатели в предшествующих периодах и в текущем разные, то пособие работник вправе получать только по одному из текущих мест. Если сотрудник в предшествующих периодах трудился и на нынешних, и на каких-то других работодателей, то пособие он может получить или у каждого из текущих, или у кого-то одного. |

Источник: http://buhuchetpro.ru/iskljuchaemye-periody-pri-raschete-bolnichnogo/

Пособие по беременности и родам в ФСС

Нажмите, чтобы увидеть таблицы полностью

Нажмите, чтобы вернуться

Пособия беременным женщинам По беременности и родам Выплата через ФСС

Система социальных выплат семьям при рождении детей и осуществлении за ними ухода в нашей до сих пор находится на пути к совершенствованию.

В механизм начисления и государственных пособий, в том числе по беременности и родам (БиР), постепенно вносятся изменения.

Одним из существенных нововведений последних лет стало расширение функций Фонда социального страхования (ФСС) при выплате пособий по временной нетрудоспособности и в связи с материнством.

- По общему, существовавшему ранее правилу пособие по беременности и родам оформляется и выплачивается по месту работы (у страхователя), и только при невозможности получить декретные от работодателя можно обратиться ФСС (зачастую — только при наличии соответствующего судебного решения).

- В то же время с 2011 года в некоторых регионах появилась возможность получить выплаты напрямую из ФСС, минуя страхователя. Проект стартовал в «пилотных» регионах страны с тем, чтобы отработать его детали и в будущем распространить практику «Прямых выплат» на всю территорию России.

Пилотный проект ФСС начал внедряться с Нижегородской области и Карачаево-Черкессии, а в 2016 г. действует уже в 20 субъектах РФ. С 1 июля 2016 г. к программе присоединились Брянская, Калужская, Калининградская, Ульяновская, Липецкая области и Мордовия.

Предполагается, что новый механизм взаимодействия субъектов социального страхования облегчит расчет и выплату пособия для всех сторон процесса, а в первую очередь — для самой женщины и ее работодателя. Программа прямых выплат упрощает принцип оформления некоторых пособий и условия внесения страховых платежей работодателями.

Кому ФСС выплачивает пособие по беременности и родам?

По действующему законодательству, в общем случае женщины оформляют пособие по БиР следующим образом:

Возможность (или же необходимость) обращаться за пособием напрямую в ФСС возникает в двух случаях:

- в регионе действует пилотный проект «Прямые выплаты»;

- работодатель не хочет или не может выплатить женщине положенное по закону пособие.

Оба варианта предусматривают, что обратиться за пособием нужно не позже, чем в течение полугода после окончания отпуска по БиР. Деньги от ФСС можно получить почтовым переводом или на банковский счет по выбору женщины.

По пилотному проекту «Прямые выплаты»

В регионах, где действует программа прямых выплат через ФСС, порядок действия для работницы остается обычным.

Женщина, как и ранее, получив от врача женской консультации больничный по беременности и родам при сроке беременности в 30 акушерских недель (28 при рождении нескольких детей), подает работодателю заявление о предоставлении декретного отпуска по новой единой форме.

Потом происходит следующее:

- работодатель передает общий списки сотрудников, обратившихся за пособием, их заявления и данные о заработке в ФСС в 5-дневный срок;

- ФСС рассматривает заявления в течение 10 дней после их получения;

- после того, как решение о назначении выплаты будет принято, деньги могут быть перечислены из бюджета Фонда до 26-го числа месяца, следующего за обращением;

- работодатель тем временем оплачивает страховые взносы в ФСС в полном объеме, не уменьшая их на сумму уплаченных работникам пособий, поскольку он сам их больше не оплачивает.

Такое взаимодействие субъектов обязательного социального страхования в рамках пилотного проекта позволяет решить несколько важных задач:

- разгрузить бухгалтерию предприятия и часть работы переложить на сотрудников ФСС;

- сократить риск ошибок в начислениях и неправомерных отказов в начислении пособия работающим женщинам;

- гарантировать выплату пособия по беременности и родам, размер которого может составлять внушительную сумму (с 1 июля 2016 года от 34 520,55 до 248 164,38 руб. при длительности больничного 140 дней), в установленные сроки и в полном объеме независимо от того, как обстоят финансовые дела у работодателя.

Если женщина трудится у нескольких работодателей, заявление о начислении декретных для передачи в ФСС она может подать любому их них — пособие назначит и выплатит один раз в полном объеме непосредственно Фонд соцстраха.

При невыплате пособия работодателем

Бывает, что работодатель не в состоянии выплатить декретное пособие из-за отсутствия денег, ареста счетов или по иным причинам.

В состоянии нестабильной экономики некоторые предприятия вообще попросту ликвидируются в тот момент момент, когда работнице нужно идти в декрет.

Разумеется, в таком случае женщина не лишается права на пособие по беременности и родам — просто оформлять его придется самостоятельно через ФСС.

Если в регионе не действует проект «Прямые выплаты», то уходящей в декрет работнице придется пройти более сложный путь:

- Подать в суд иск с запросом о юридическом признании невозможности получить пособия по беременности и родам через работодателя. Для этого нужно собрать подтверждающие документы и вместе с заявлением предоставить их в установленный срок (не позднее чем через полгода после окончания отпуска по БиР).

- Отстоять свои права в судебном порядке и дождаться, пока положительное решение суда не вступит в силу.

- Подать в территориальный орган ФСС по месту регистрации работодателя заявление о назначении пособия по беременности и родам с выпиской из решения суда и пакетом необходимых документов, предусмотренных в общем случае.

Пособие начисляется исходя из среднего заработка на основании справки от страхователя. Естественно, что в условиях банкротства или конфликтных ситуаций получить такую справку у работодателя непросто. В таком случае ФСС сам сделает запрос в Пенсионный фонд о доходах женщины за два года перед декретом.

Если нет документов, подтверждающих, например, банкротство работодателя, не стоит бояться обращения в суд. Можно проконсультироваться с юристом о том, как получить нужные справки или выписки. В некоторых случаях запрос на недостающие документы может сделать сам суд.

Расчет пособия по беременности и родам в 2018 году для ФСС

Порядок расчета пособия по БиР для ФСС и в рамках проекта прямых выплат, и по решению суда абсолютно идентичен тому, который используется на предприятии. В стране принята единая методика начисления выплаты.

Размер пособия равен 100% размера среднего ежемесячного заработка женщины за предшествующие два года.

Если при вычислении не возникло ошибок, то сумма, рассчитанная на предприятии, будет равна сумме, подсчитанной сотрудником ФСС.

Пособие рассчитывается следующим образом:

- Находится средний заработок за каждый день работы в расчетном периоде (в течение двух календарных лет, предшествующих выходу в декрет, то есть за 2014-2015 гг. при выходе в отпуск по БиР в 2016 г.). Для этого суммарный заработок за 2 года делится на количество фактически отработанных дней.

- Определяется непосредственно размер пособия. Для этого средний дневной заработок умножается на количество дней декрета (в простейшем случае 140).

Особенностью расчета пособия в ФСС является то, что необходимые данные передаются бухгалтерией предприятия, на котором работает женщина, или запрашиваются в Пенсионном фонде (ПФР). Сюда относятся:

- данные о заработке помесячно;

- количество дней в расчетном периоде, использованных на больничный и на другие нужды (за эти дни не производится перечислений с заработка в соцстрах).

Общий порядок исчисления пособия по БиР изложен в ст. 14 Федерального закона № 255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». С 2009 г. он не менялся и в 2016 г. выплата исчисляется так же, как в предыдущие годы.

Образец расчета в 2016 году

Источник: http://posobie-expert.ru/po-beremennosti/posobie-po-rodam/vyplata-v-fss/

Согласно части 1 статьи 14 Федерального закона от 29.12.

2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон N 255-ФЗ) пособие по беременности и родам исчисляется исходя из среднего заработка женщины — застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления данного отпуска, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

В случае если в двух календарных годах, непосредственно предшествующих году наступления отпуска по беременности и родам, либо в одном из указанных годов женщина уже находилась в отпуске по беременности и родам и (или) в отпуске по уходу за предыдущим ребенком, соответствующие календарные годы (календарный год) по заявлению женщины могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

Пособия направлены на частичное возмещение работнику утраченного им заработка в связи с наступлением страхового случая. В связи с этим работнику должен возмещаться его реальный заработок, полученный непосредственно перед наступлением страхового случая (отпуска по беременности и родам).

Например, отпуск по беременности и родам наступил в 2015 году —

1. но при этом в 2013 — 2014 годах женщина находилась в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, то эти годы могут быть заменены только на 2012 — 2011 годы;

2.

женщина полностью (в 2012 и 2013 годах) и частично (в 2014 и 2011 годах) находилась в отпуске по беременности и родам и в отпуске по уходу за предыдущим ребенком, то все вышеуказанные годы могут быть заменены на календарные годы, непосредственно предшествующие годам, в которых застрахованное лицо находилось в указанных отпусках, то есть 2009 и 2010 годами.

Либо в расчет может быть взят заработок за 2014 и 2011 годы, но при этом из числа календарных дней в расчетном периоде (730 или 731, если год был високосным) для исчисления пособия по беременности и родам и ежемесячного пособия по уходу за ребенком исключаются периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в отдельных случаях — периоды освобождения от работы с полным или частичным сохранением заработной платы, если на эту заработную плату не начислялись страховые взносы (часть 3.1 статьи 14 Закона N 255-ФЗ);

3.

женщина с ноября 2010 года по июль 2015 года находилась в отпусках по беременности и родам и по уходу за ребенком, а до ноября 2010 года застрахованное лицо частично работало, то расчетный период по его заявлению может быть сдвинут на 2008 и 2009 годы, либо в расчет может быть взят заработок за 2010 год (где застрахованное лицо частично работало) и за 2009 год, исходя из того, при каком варианте пособие будет больше;

4. женщина в 2014, 2013 годах находилась в отпуске по беременности и родам и в отпуске по уходу за ребенком, а в 2012 году работала, в 2011 и 2010 годах находилась также в отпуске по беременности и родам и в отпуске по уходу за ребенком, то расчетный период по ее заявлению может быть сдвинут на 2012 и 2009 годы.

Обращаем внимание, что замена лет расчетного периода, в случае если годы (год) расчетного периода состоят (состоит) из исключаемых периодов, является правом застрахованного лица, а не обязанностью.

Следует также отметить, что необходимым условием замены лет расчетного периода является увеличение размера пособия.

В соответствии с частью 4 статьи 15 Закона N 255-ФЗ суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, в том числе справки (справок) о сумме заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, другие случаи).

Неправильное применение страхователем (работодателем) либо страховщиком (территориальным органом Фонда) законодательства Российской Федерации, в том числе Закона N 255-ФЗ при исчислении пособий, счетной ошибкой не является.

Источник: ПИСЬМО ФСС РФ от 30 ноября 2015 г. N 02-09-11/15-23247

Источник: http://www.detipravo.ru/posobiya-po-beremennosti/zamena-raschetnogo-perioda-iz-dekreta-v-dekret/

Фсс рф привел примеры замены лет расчетного периода в целях исчисления пособий

Согласно общему правилу в целях расчета среднего заработка для исчисления пособий (по временной нетрудоспособности и в связи с материнством) календарные годы (год), непосредственно предшествующие году наступления страховых случаев, можно заменить, если в эти годы (год) застрахованное лицо находилось в декретном и (или) детском отпуске. Заменить их можно предшествующими календарными годами (годом), если это приведет к увеличению размера пособия.

Таким образом, замена возможна годами (годом), непосредственно предшествующими тем, в которых застрахованное лицо находилось в декретном и (или) детском отпуске.

Названные социальные пособия направлены на частичное возмещение работнику утраченного им заработка. А значит, возмещаться должен реальный заработок, полученный непосредственно перед наступлением страхового случая.

При нахождении застрахованного лица в отпуске по беременности и родам и (или) отпуске по уходу за ребенком в течение нескольких лет подряд замена лет расчетного периода может быть произведена на календарные годы (календарный год), непосредственно предшествующие году наступления первого страхового случая.

ТАБЛИЦА: «Примеры замены лет расчетного периода, если страховой случай наступил в 2015 году»

| Условие | Решение |

| В 2013–2014 годах работница находилась в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком | Эти годы могут быть заменены только на 2012–2011 годы |

| Работница полностью в 2012 и 2013 годах и частично в 2014 и 2011 годах была в декрете и в отпуске по уходу за ребенком | Все указанные годы могут быть заменены на календарные годы, непосредственно предшествующие годам, в которых работница находилась в отпусках, то есть 2009 и 2010 годами. Либо в расчет может быть взят заработок за 2014 и 2011 годы, но при этом из числа календарных дней в расчетном периоде (730 или 731, если год был високосным) для исчисления пособия исключаются периоды болезни, отпуска по беременности и родам, отпуска по уходу за ребенком, в отдельных случаях – периоды освобождения от работы с полным или частичным сохранением заработной платы, если на эту заработную плату не начислялись страховые взносы |

| С ноября 2010 года по июль 2015 года работница находилась в отпусках по беременности и родам и по уходу за ребенком, а до ноября 2010 года – частично работала | Расчетный период по ее заявлению может быть сдвинут на 2008 и 2009 годы, либо в расчет может быть взят заработок за 2010 год (где сотрудница частично работала) и за 2009 год, исходя из того, при каком варианте пособие будет больше |

| Работница в 2014, 2013 годах была в отпуске по беременности и родам и в отпуске по уходу за ребенком, а в 2012 году работала, в 2011 и 2010 годах находилась также в отпуске по беременности и родам и в отпуске по уходу за ребенком | Расчетный период по ее заявлению может быть сдвинут на 2012 и 2009 годы |

ФСС РФ также обращает внимание, что замена лет расчетного периода, в случае когда годы (год) расчетного периода состоят (состоит) из исключаемых периодов, является правом застрахованного лица, а не обязанностью.

Следует также отметить, что суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, излишне выплаченные работнику, не могут быть с него взысканы.

Исключение – счетная ошибка и недобросовестность работника (представление документов с заведомо неверными сведениями, в том числе справки (справок) о сумме заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, другие случаи).

Неправильное применение работодателем либо ФСС законодательства РФ, в том числе Закона № 255-ФЗ при исчислении пособий, счетной ошибкой не является.

Источник: http://www.v2b.ru/reviews/fss-rf-privel-primery-zameny-let-raschetnogo-perioda-v-tselyah/

Разъяснения ФСС по расчетам и выплатам пособий

В области выплат пособий по временной нетрудоспособности, беременности и родам постоянно происходят изменения, уследить за которыми бухгалтеру не представляется возможность.

Сфера эта непростая и достаточно деликатная, поэтому рассказать о тонкостях данного вопроса мы попросили заместителя начальника правового отдела ГУ Московского регионального отделения Фонда социального страхования Российской Федерации (ФСС РФ) Марину Чудакову.

М. Ч.

: Для назначения единовременного пособия при рождении ребенка следует предоставить следующие документы:

- заявление о назначении пособия;

- справку о рождении ребенка, выданную органами записи актов гражданского состояния;

- справку с места работы (службы, органа социальной защиты населения по месту жительства) другого родителя о том, что единовременное пособие при рождении не назначалось;

- выписку из трудовой книжки, военного билета или другого документа о последнем месте работы (службы, учебы), заверенную в установленном порядке – в случае, если назначение и выплата пособия осуществляется органом социальной защиты населения (приказ Минздавсоцразвития РФ от 23 декабря 2009 года, пункт 28 № 1012н «Порядок и условия назначения и выплаты государственных пособий гражданам, имеющим детей).

«МБ»: В какой срок организация должна выплатить декретные (после подачи документов)?

М. Ч.: Пособие по беременности и родам назначается работодателем в течение 10 календарных дней со дня обращения, а его выплата осуществляется в день выдачи следующей заработной платы.

Такой порядок предписывает Федеральный закон от 19 мая 1995 года № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» и Федеральный закон № 255-ФЗ от 29 декабря 2006 года «Об обязательном социальном страховании на случай временной нетрудоспособности в связи с материнством».

«МБ»: Куда обратиться, если есть нарушения?

М. Ч.: За невыплату сотруднику государственных пособий по вине работодателя российским законодательством предусмотрена как административная, так и уголовная ответственность (статьи 5.27, 5.44 КоАП; статья 145.1 УК РФ).

В ситуации, когда права граждан нарушают, они могут обратиться в территориальный орган ФСС РФ, а также в органы Государственной инспекции по труду, Следственный комитет при прокуратуре и суд.

М. Ч.: Ежемесячное пособие по уходу за ребенком выплачивается в размере 40% от среднего заработка (статья 15 Федерального закона от 19 мая 1995 года № 81-ФЗ).

Право на получение по месту работы ежемесячного пособия имеют не только матери, но и отцы, а также другие родственники, фактически осуществляющие уход за ребенком и находящиеся в отпуске по уходу за ребенком.

В соответствии с пунктом 1 статьи 217 НК РФ ежемесячное пособие по уходу за ребенком не подлежит налогообложению на доходы физлиц.

«МБ»: Как рассчитать декретные пособия совместителям?

М. Ч.: Определить, кто из работодателей будет выплачивать пособие по беременности и родам, можно следующим образом.

Пособие назначается и выплачивается совместителю по каждому месту работы (часть 2 статьи 13 Закона № 255-ФЗ), если совместитель на момент наступления отпуска по беременности и родам трудится у нескольких работодателей и в расчетном периоде совместитель был занят у тех же работодателей.

Пособие назначается и выплачивается по одному из последних мест работы по выбору совместителя (часть 2.1 статьи 13 Закона № 255-ФЗ), если совместитель на момент наступления отпуска по беременности и родам трудится у нескольких работодателей, а в расчетном периоде совместитель был занят у других работодателей.

Пособие назначается и выплачивается по выбору совместителя по каждому месту работы или по одному из последних мест работы (часть 2.2.

статьи 13 Закона № 255-ФЗ), если совместитель на момент наступления отпуска по беременности и родам трудится у нескольких работодателей, а в расчетном периоде совместитель осуществлял деятельность как у этих работодателей, так и у других (другого) работодателей.

М. Ч.: Индивидуальные предприниматели имеют право на получение пособий по материнству, если они добровольно вступили в отношения по обязательному социальному страхованию при условии уплаты ими страховых взносов за календарный год, предшествующий календарному году, в котором наступил страховой случай.

Согласно части 3 статьи 13 Федерального закона № 255-ФЗ назначение и выплата пособий индивидуальным предпринимателям осуществляются территориальным органом Фонда социального страхования РФ по месту регистрации.

М. Ч.: Норма о расчете пособия по беременности и родам из заработка за два года, предшествующие году наступления страхового случая, действует с 1 января 2011 года (статья 14 Федерального закона № 255-ФЗ в редакции Федерального закона от 8 декабря 2010 года № 343-ФЗ).

Плюсы данного порядка расчета.

В средний заработок для расчета пособия включается заработок за время работы (службы или иной деятельности) у другого страхователя (или страхователей).

Существенный момент: если пособия по временной нетрудоспособности, беременности и родам назначаются и выплачиваются застрахованному лицу по всем местам работы, то средний заработок за время трудовой деятельности у другого страхователя учитываться не должен.

Для лиц, которые находились в отпуске по беременности и родам в одном либо в двух из указанных календарных годов, непосредственно предшествующих году наступления отпуска по беременности и родов, предусмотрена возможность замены соответствующего календарного года (годов) предшествующим по заявлению застрахованного лица при условии, что это приведет к увеличению пособия.

Часть 1 статьи 14 Закона № 255-ФЗ предусмотрена норма о расчете пособия исходя из минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая в ситуации, если:

- застрахованное лицо в вышеуказанные периоды не имело заработка;

- средний заработок, рассчитанный на вышеуказанные периоды, в расчете на полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая.

При этом стоит иметь ввиду: если на момент наступления страхового случая застрахованное лицо трудится на условиях неполного рабочего времени, средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально.

Из минусов порядка расчета можно выделить следующее: средний дневной заработок застрахованного лица определяется путем деления суммы начисленного заработка за расчетный период на 730. То есть число календарных дней, приходящихся на период, за который учитывается заработная плата, с 2011 года не имеет значения при исчислении пособия.

М. Ч.: Листок нетрудоспособности по беременности и родам выдается в 30 недель беременности единовременно продолжительностью 140 календарных дней (70 календарных дней до родов и 70 – после родов).

При многоплодной беременности листок выдается в 28 недель беременности единовременно продолжительностью 194 календарных дня (84 календарных дня до родов и 110 – после родов).

М. Ч.: Если человек заболел за границей, то по решению врачебной медицинской комиссии документы (после легализованного перевода) могут быть заменены на листки нетрудоспособности российского образца. Об этом свидетельствует приказ Минздравсоцразвития России от 29 июня 2011 года № 624н «Об утверждении Порядка выдачи листков нетрудоспособности».

Пособие на основании листков нетрудоспособности выплачивается в общеустановленном порядке.

М. Ч.: В период процедуры банкротства требования о выплате пособий по обязательному социальному страхованию необходимо предъявлять назначенному арбитражному управляющему. Так предписывает Федеральный закон от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)».

По завершении процедуры банкротства и ликвидации организации назначенные, но не выплаченные пособия назначаются территориальным органом Фонда социального страхования.

М. Ч.: Если при заполнении листка нетрудоспособности допущены ошибки в разделе для медицинской организации, то он считается испорченным. Взамен его оформляется дубликат.

В ситуации, когда ошибки допущены в разделе «Заполняется работодателем», их можно исправить.

Для этого неправильную запись следует аккуратно зачеркнуть, внести корректную формулировку на оборотной стороне бланка и подтвердить изменения записью «исправленному верить», подписью и печатью работодателя.

Такие листки нетрудоспособности принимаются к зачету территориальным отделением Фонда социального страхования.

Беседовала Екатерина Петрова — эксперт журнала «Московский бухгалтер»

Источник: https://delovoymir.biz/razyasneniya-fss-po-raschetam-i-vyplatam-posobiy.html

Новости

- С 1 июля 2019 года при таможенном декларировании товаров, доставляемых экспресс-перевозчиком, будут применять новую декларацию на товары. Решение Коллегии Евразийской экономической комиссии от 28 августа 2018 г. № 142.

- Если вы получили от инспекции сообщение о несоответствии критериям работы на ЕСХН (или УСН), это не значит, что нужно сразу переходить на ОСН и платить все налоги. Письмо ФНС России от 24 августа 2018 г. № СД-4-3/16474@.

- Затраты по договору перевозки можно учесть в расходах на основании транспортной накладной, оформленной строго по установленной форме. Письмо Минфина России от 28 августа 2018 г. № 03-03-06/1/61110.

- Если «уточненка» сдана уже после того, как инспекция прислала требование о представлении пояснений к первичной декларации, штрафа можно избежать. Письмо ФНС России от 20 августа 2018 г. № АС-4-15/16075.

- Даже если в каком-либо периоде компания не вела финансово-хозяйственную деятельность и не платила зарплату, она обязана сдать РСВ. Письмо ФНС России от 16 июля 2018 г. № БС-4-11/13691@.

- Несмотря на то, что УПД может применяться и как счет-фактура, и как первичный документ, его нельзя использовать исключительно как счет-фактуру. Письмо ФНС России от 22 августа 2018 г. № АС-4-15/16298@.

- В Минфине рассказали, в каких случаях суммы, оплаченные фирмой за лечение работников, не облагают НДФЛ и налогом на прибыль. Письмо Минфина России от 21 августа 2018 г. № 03-04-06/591.

- Чтобы определить среднеотраслевую налоговую нагрузку в текущем году, можно использовать общероссийский показатель налоговой нагрузки за прошлый год. Письмо ФНС России от 22 августа 2018 г. № ГД-3-1/5806@.

- Если работодатель простил уволенному сотруднику отпуск, неотработанный за прошлый год, то в РСВ не нужно вносить изменения. Письмо Минфина России от 26 июля 2018 г. № 03-15-06/52554.

- Минпромторг опубликовал на своем сайте новый перечень автомобилей стоимостью от 3 млн. рублей для расчета транспортного налога в 2018 году. Письмо ФНС России от 21 августа 2018 г. № СД-4-21/16188.

- Если «упрощенец» переплатил страховые взносы, то возврат переплаты он должен учесть в УСН-доходах того периода, когда она получена. Письмо Минфина России от 23 июля 2018 г. № 03-15-05/51526.

- ФСС утвердил основные показатели на 2019 год, которые будут использованы при расчете скидок и надбавок к тарифам «на травматизм». Постановление ФСС России от 3 августа 2018 г. № 85.

Источник: http://www.berator.ru/news/808349/

Декретные в ФСС

Правительство поддерживает тех женщин, которые решили стать мамой, тем самым улучшая демографическую обстановку в стране.

От государства можно получить несколько видов пособий, к ним относятся:

Пособие по беременности и родам

Согласно законодательству РФ, женщинам, трудоустроенным и находящимся в декретном отпуске, предоставляется социальная гарантия в виде выплаты пособия по беременности и родам.

Кроме работающих женщин, такой вид пособий могут получить:

- женщины, потерявшие работу;

- лица женского пола, получающие средне-специальное или высшее образование;

- индивидуальные предприниматели, зарегистрированные в ФСС как добровольные страхователи и оплачивающие взносы минимум 6 месяцев;

- сотрудники различных органов внутренних дел;

- военнослужащие, поступившие в армию по контракту;

- гражданские, входящие в состав воинских формирований России на территории других стран.

Всем им пособие выплачивается единовременно. Для работающих его гарантированно минимальный размер должен быть кратен самому низкому размеру оклада на работе.

Кто выплачивает?

Согласно закону, рассматривающему социальное страхование в случае нетрудоспособности в связи с материнством (№ 255 ФЗ), принятому 29.12.2006, декретные пособия могут оплачиваться работодателем с последующим возмещением в ФСС.

Примерная схема выплат выглядит примерно так:

- сотрудница передаёт своему работодателю необходимые документы (отпускное заявление в связи с уходом за ребенком или больничный лист, выданный по причине беременности);

- опираясь на полученные документы, работодатель рассчитывает, сколько средств необходимо для выплаты;

- компания выплачивает пособие матери;

- в ФСС работодателем передается пакет документов, необходимых для возмещения суммы выплат;

- проведение ФСС расчета декретных, проверка, и если все указанное в документах верно ‒ то работодателю возвращается полная сумма.

Законодательная база

По поводу выплат волноваться не следует. Право на получение декретных защищено законом РФ № 81-Ф3, а точнее, его 4-й частью. Здесь можно легко найти сроки, во время которых работодатель обязан передать пособие.

Кроме того, стоит уточнить, что женщина, оставшаяся без работы, по этому закону так же может получить выплаты. Порядок, по которому будут производиться начисления, расписан в недавно созданном законе № 216 ФЗ.

Существует несколько моментов, которые изменились в связи с его принятием:

- срок, как долго могут продолжаться выплаты ‒ с новыми поправками их можно получать до тех пор пока, ребенку не исполнится полутора лет;

- при трудовом стаже менее 6 месяцев, выплаты сотруднице могут быть равными объему минимального показателя финансовой помощи. На данный момент, он равняется 5965 рублям;

- производя расчет, работодатель должен учитывать минимум года рабочего стажа;

- если женщина до рождения ребенка не работала более двух лет ‒‒ то выплаты, начисляемые ей, рассчитываются, исходя из минимального размера зарплаты. Из-за чего конечная сумма всех декретных доходит до 25256 рублей.

Более точные формулировки можно найти, прочитав закон 216-ФЗ.

Работодатели не всегда действуют согласно законам РФ, так как пытаются сэкономить на выплатах. В этом случае мама может получить пособие по беременности и родам прямо из ФСС.

Для этого достаточно собрать несколько документов, после чего заявление будет рассмотрено в течение 10 дней.

Если все в порядке ‒ то фонд перечисляет средства женщине, подавшей запрос.

Расчет

Для каждой категории граждан существует свой расчет начисления и оплаты отпускных в ФСС.

Пособие для студентки составляется из следующих выплат:

- Пособие по беременности и родам. При очном обучении студентке выплачивается среднемесячная стипендия, если же она обучается на платном ‒ то выплачивается сумма, равная полной стипендии. При наличии рабочего места студентка может выбрать, какой именно вид декретных ей хочется получать: как ученице или же как работнице.

- Разовое пособие. При постановке на учет до того, как пройдет 12 недель беременности, можно получить разовое пособие. Получить средства можно при условии, если студентка предоставит все необходимые документы до конца срока в 6 месяцев после окончания основного декретного отпуска. Как и в первом случае, при наличии рабочего места студентка сама может выбрать, где именно она хочет получать пособие.

- Пособие при рождении. Для того, чтобы его получить, необходимо не позднее 6 месяцев после родов предоставить документы, на основании которых в течение 10 дней рассматривается решение и выплачивается необходимая сумма. Получателем может стать не только новоиспеченная мать, но и ее родители/муж и другие родственники.

- Пособие по уходу за ребенком. В отличие от двух последних видов пособий, это выплачивается каждый месяц в течение времени, пока чаду не станет 1,5 года. Получать такое пособие может как сама мать, так и ее родственники.

В отличие от студенток, у неработающих все гораздо проще. Общая сумма полностью зависит от размеров пособия по безработице. Но для того, чтобы его получить, необходимо встать на учет на ранних стадиях беременности. В противном случае выплаты производиться не будут.

Минимальный размер

Минимальный размер пособия полностью зависит от суммы оклада. Самая малая сумма, которую работодатель обязан выплачивать, должна быть кратна окладу.

Максимальную сумму государство определило, и она не должна превышать максимальную базу формирования взносов, которые производятся в связи с материнством.

В связи с этим, начисление декретных в максимальном размере может производиться в соотношениях:

- 140 дней ‒ 248 164,38 руб.;

- 156 дней ‒ 276 526,03 руб.;

- 194 дня ‒ 343 884,93 руб.

Возмещение ООО

Для того, чтобы работодателю и владельцу ООО получить возмещение, он должен соблюсти 2 правила: сотрудница должна быть устроена на работу согласно трудовому кодексу РФ, а так же за нее должны проводиться выплаты в рамках обязательного страхования.

Для того, чтобы получить возмещение в ФСС декретных, необходимо собрать следующие документы:

- больничный лист, оформленный на сотрудницу;

- отчет, удостоверяющий о том, что средства были начислены согласно больничному;

- копию договора о трудоустройстве;

- трудовую книжку;

- заявление от сотрудницы;

- табель по учету рабочего времени;

- подтверждающие выплату пособий документы.

Неработающей маме

Женщины, которые официально не числятся на рабочих местах, могут получать декретные в размере 581,73 рубля за месяц.

Для этого необходимо удовлетворять одному из следующих условий:

- состоять на учете в Службе занятости населения;

- потерять работу вследствие увольнения с предприятия по причине его ликвидации или сокращения штата сотрудников;

- быть студенткой очной формы обучения.

Как получить?

Основанием и гарантией для женщин выплаты пособия является их обязательное страхование на возможный период нетрудоспособности и беременности. Декретные можно получить на руки, либо переводом на банковский счет (при условии, что в организации существует такая форма расчета).

Законодательством определен и срок, через какое время после трудоустройства можно уходить в декрет для получения полного объема выплат.

Чтобы получить декретные, необходимо отработать минимум 2 года. Если же беременность произошла, когда женщина только устроилась на работу, ей все равно выплачивают пособие, исходя из МРОТ.

Необходимые документы

Для получения декретного пособия необходимо собрать пакет документов, куда входят:

- справка на нетрудоспособный период;

- лист о становлении на учет в женской консультации;

- документы об удостоверении личности;

- выписка о доходах;

- реквизиты для перечислений.

Когда перечисляют?

Срок выплаты пособия для мам в декрете определяется российским законодательством. Пособие выплачивают одной выплатой.

Факт полученных выплат отображается в отчетах:

- ФСС;

- Пенсионного фонда;

- ФНС.

Сроки

Выплаты должны быть совершены за 10-дневный период. Этот срок отсчитывается от момента сдачи женщиной документов на рабочее место.

В случае, когда по какой-либо причине был продлен срок освобождения от работы (например, при тяжелых родах), условия выдачи декретных и их размер остаются прежними.

Что делать, если не выплачивают?

Так как выплаты мамам в декрете идут из ФСС, некоторые недобросовестные работодатели могут затянуть с выдачей пособия наличными.

Причина, которой они могут объяснить задержку, ‒ отсутствие поступлений средств из Фонда.

Через сколько дней придут выплаты из фонда, никак не зависит от работодателя. Однако, если по истечении 10 дней средства не пришли, работодатель обязан произвести выплату из личных средств.

Работодатель может придумывать отговорки, чтобы не платить. В том случае, когда наниматель не выплачивает деньги, а прошло уже более 10 дней, можно обращаться в комиссию по труду с жалобой.

Могут ли отказать?

Работники ФСС могут решить, что женщина будет необоснованно получать выплаты в следующих случаях:

- Несоответствие квалификации работницы для выполнения обязанностей трудового договора.

- Женщина формально числилась среди работников предприятия.

- Заработная плата беременной сотрудницы намного выше, чем та, которую получают другие кадры.

- Принятие нанимателем женщины на должность, которая после выхода в декрет не будет никем занята. То есть, этой должности, фактически, не существует.

На видео о выплатах

Источник: http://nam-pokursu.ru/fss-dekretnye/

Расчетный период для исчисления пособия по временной нетрудоспособности и его замена

Что это значит? Это значит, что независимо от того, в каком месяце работник получил больничный листок, в начале, в середине или в конце текущего года, для определения размера больничного пособия, следует взять два предыдущих года. Заработок, начисленный работнику в текущем году, в расчете не участвует.

Допустим, один работник был на больничном в январе 2013 года, другой в июле 2013 года. И в том, и в другом случае, расчетным периодом будет являться 2011 и 2012 годы. Даже если в предыдущих годах они отработали всего несколько месяцев.

При этом, если в предыдущих периодах работник работал у другого работодателя, доход, которых был им получен по другим местам работы в этом периоде, следует принять к расчету.

Замена расчетного периода

В отдельных случаях, по желанию работника, расчетный период может быть заменен. Так, согласно первой части 14 статьи Закона 255-ФЗ, при определении размера пособия по временной нетрудоспособности, по беременности и родам, пособия по уходу за ребенком, за работником сохраняется право на замену расчетного периода.

Таким правом наделены те работники, которые в установленном по умолчанию периоде, принимаемом за расчетный, находились в отпуске по БиР, или в отпуске по уходу за ребенком.

При этом, в отпуске они могли находиться либо в течение одного года, либо в течение двух лет.

Законом установлено, что заменить можно лишь тот год, в котором работник находился в «декретном» отпуске и в отпуске по уходу. При этом, не имеет значения продолжительность такого отпуска — хоть несколько месяцев.

Других оснований для замены расчетного периода Закон не предусматривает. Даже если у работника в предыдущем году был низкий заработок, переносить РП на таком основании, Закон не позволяет.

Работник, имеющий основания на замену двух лет, может на свое усмотрение заменить или один год, или оба.

Условия замены расчетного периода

Для замены (переноса) расчетного периода, необходимо соблюдение следующих условий:

- работник находился в отпуске по БиР;

- работник находился в отпуске по уходу за ребенком;

- письменное заявление работника;

- замена РП не должна ухудшать положение работника, то есть, замена РП должна способствовать увеличению размера пособия.

При замене, следует придерживаться установленных правил.

Так, заменить можно календарный год только целиком. Один год меняется на другой. Нельзя дробить их выбирая по нескольку месяцев из каждого года.

При замене расчетного периода, год меняется целиком и в расчетном периоде по прежнему будет два календарных года, при этом не обязательно, чтобы это было два подряд идущих года. Это может быть первый предшествующий наступлению страхового случая год и третий, или второй и третий, третий и четвертый – при наличии оснований на замену двух лет.

Приведем пример

Работник находился на больничном в 2013 году. В 2011 году с февраля по декабрь находился в отпуске по уходу за ребенком.

В данной ситуации, 2012 год не может быть перенесен, поскольку в этом году работник не находился в отпуске по уходу. Заменить можно только 2011 год.

По умолчанию, пособие будет исчисляться исходя из заработка работника за 2011 и 2012 годы.

По заявлению работника — исходя из заработка, полученного работником в 2012 и 2010 годах. Но только в том случае, если в результате такой замены размер пособия будет выше, чем размер, исчисленный исходя из дохода двух предыдущих лет.

При этом, в Законе не указано, что заменить можно только на предшествующие годы.

Согласно разъяснениям ФСС, для расчета можно использовать доходы, полученные в годах и более ранних, чем два года, идущих непосредственно за двумя годами расчетного периода. Единственное условие – что размер пособия по временной нетрудоспособности в результате такой замены возрастает.

Обращаем ваше внимание на то, что во всех своих разъяснениях органы социального страхования отмечают, что два года, на которые заменяется РП, примыкают к годам, в котором работник находился в декретном отпуске.

Приведем пример

Работница в 2013 году уходит в отпуск по беременности и родам. До этого, находилась в отпуске по беременности и родам, в отпуске по уходу за ребенком в периоде с ноября 2009 по декабрь 2012 года.

По умолчанию, для страхового случая, наступившего в 2013 году, расчетным периодом будут являться 2011 и 2012 годы. Работника, по своему желанию может заменить оба года на 2008 и 2009, или на 2007 и 2008.

Возможно, работница может указать в заявлении в качестве расчетных и 2006 – 2007 годы. Официальных разъяснений по такой замене мы не нашли.

Лучше всего в таком случае обратиться за разъяснениями в Фонд социального страхования.

Центр Бухгалтерской Практики «Парус»

май 2013 г.

Похожие материалы

наглядный пример расчета пособий по беременности и родам в 2013 году

расчет пособий по беременности и родам в 2013 году

справочник по детским пособиям

пособие по временной нетрудоспособности после увольнения

последние разъяснения Минфина о детских пособиях

больничный лист для совместителя в 2013 году

пример расчета больничных в 2013 году

примеры расчета больничных с учетом МРОТ, коэффициентов, неполном рабочем времени

пособия выплачиваемые работникам

Источник: https://paruscbp.ru/poleznaya-informaciya/raschetnyj-period-dlya-ischisleniya-posobiya-po-vremennoj-netrudosposobnosti-i-ego-zamena.html