Взыскание задолженности по налогам в 2018 — порядок, пресекательный срок

Если налогоплательщик не вносит оплату своевременно, то ему могут быть начисленные пени за неуплату, которые исчисляются особым способом. Начисленная сумма пени прибавляется к сумме основного долга. Также стоит отметить, что налоговый орган может начислять пени не только на сумму долга, но и на начисленные штрафы, если они небыли погашены своевременно.

Для определения размера пени используют величину, равную 1/300 от актуальной ставки рефинансирования, которая действует на отчетную дату.

Формула расчета выглядит следующим образом:

Пеня = (Общая сумма налога * количество просроченных дней * актуальная ставка рефинансирования Центрального Банка) : 300.

Санкции при неуплате налогов

Помимо пеней к должнику, будет быть применена еще одна форма материального наказания – это штрафы. Размеры и способы начисления строго определяются 122 статьей Налогового кодекса. Нарушителю могут быть начислены штрафы, в размере 20% от суммы недоимки. Если выяснится, что действия должника носили умышленный характер, то размер санкций увеличивается до 40%.

Признание задолженности по налогам безнадежной к взысканию

Согласно ст. 59 Налогового кодекса безнадежными к списанию признаются недоимка, начисленные пени и штрафы, которые числятся за налогоплательщиком, в следующих случаях:

- Ликвидация организации, в соответствии с законодательством РФ. В этом случае компания не может погасить долг, по причине недостаточности имущества и денежных средств.

- Признание банкротом индивидуального предпринимателя, в части недоимки, непогашенной по причине недостаточности имущества.

- Принятием судом акта, согласно которому налогоплательщик освобождается взыскания долга в связи с истечением срока взыскания.

- Смерти физического лица.

Также считаются безнадежными к списанию штрафы и пени, в случае если на момент принятия решения их уже списали финансовые компании, которые ликвидированы.

Порядок списания недоимки, признанные безнадежными к списанию, предусмотрены 59 статьей Кодекса.

Пресекательный срок

Многих налогоплательщик интересует вопрос, а есть ли предельный срок, в течение которого налогоплательщики могут требовать оплаты долга. Если внимательно изучить Налоговый Кодекс РФ, то можно понять, что точного срока не существует, а такой срок обязательно должен быть.

Тем не менее, на практике зачастую налоговые органы считают, что выставлять требования об уплате налогов и пеней они могут в любое время.

В связи с этим многие налогоплательщики получают требование налоговых органов, за прошедшие года. Возникает вопрос, законно ли данное требование, со стороны сотрудников налоговой службы? Также не ясно, всем известный срок исковой давности, равный 3 года распространяется на налоговые правонарушения?

Стоит отметить, что срок исковой давности, равный 3 годам установлен для гражданских правонарушений, о чем прописано в ст. 196 Гражданского кодекса РФ. Что же касается налоговых правоотношений, то тут стоит внимательно изучить п.3 ст. 2 Гражданского кодекса. Именно там четко сказано, что нормы гражданского права к налоговым правоотношениям неприменимы.

Прямой нормы, аналогично ст.196 Гражданского кодекса, в которой был бы четко прописан срок взыскания задолженности по налогам в Налоговом кодексе нет. В то же время стоит отметить, что срок исковой давности для излишне уплаченной суммы налога или пеней Налоговым кодексом предусмотрен и составляет три года.

Получается, налоговые долги являются бессрочными, и налоговый орган может обратиться для взыскания долга даже спустя 5 или нет лет?

Что касается имущественных налогов (на имущество и транспорт), то в данном случае оговорено одно правило, согласно которому Налоговый орган имеет право начислять налоги только за три налоговых периода. Конечно, это не назвать пресекательным сроком, то, тем не менее, данное правило ограничивает деятельность налоговых органов.

Так что, отвечая на вопрос о пресекательном сроке долгов налогоплательщика, то можно сделать вывод, что он не имеет срока давности.

Про задолженность по налогам читайте здесь.

Как узнать задолженность по налогам ИП узнайте тут.

Источник: http://finbox.ru/vzyskanie-zadolzhennosti-po-nalogam/

prednalog.ru

Взыскание недоимки по налогам происходит путем направления вам требований или решений по почте или передается лично в руки инспекторами, но часто они делают это с ошибками. К ошибкам налоговиков можно отнести, например, нарушение сроков выставленных требований или ненадлежащее оформление данных требований. При таких нарушениях выставленные налоговиками решения подлежат отмене.

Что проверить, если вы получили требование об уплате недоимки

На что нужно обратить внимание при получения требования оплатить недоимку по налогам?

Вам нужно проверить следующие обязательные данные для исполнения требования:

— сумму недоимки;

— сумму пеней, рассчитанных на дату выставления требования;

— в требовании обязательно должна быть указана ссылка на Закон, на основании которого выставлено данное требование;

— срок для исполнения данного требования;

— последствия неисполнения требования.

К тому же требование должно содержать отсылку к послепроверочному решению, уведомлению или декларации. При отсутствии одного из этих данных, требование считается незаконным.

На практике бывают ситуации, когда вы получили требование, а затем размер вашей задолженности изменился, и налоговики присылают вам новое требование на новую сумму. В этом случае второе требование имеет статус уточненного, и в нем должна содержаться ссылка на первоначальный документ.

Налоговики часто игнорируют это правило и присылают новое требование без ссылки на старое. Этим они искусственно увеличивают себе сроки для принудительного взыскания задолженности.

Если у вас возникла такая ситуация, можете смело писать жалобу в УФНС, поскольку данную ситуацию можно расценивать как нарушение прав налогоплательщиков.

Что проверить, если вы получили решение о взыскании долга за счет денег или деньги уже списаны в бесспорном порядке

Каковы ваши действия в данном случае? Что вам нужно проверить?

После получения требования вам отводится время на его погашение. Если вы не оплатили недоимку, у инспекторов будет 2 месяца, начиная с момента окончания срока, предоставленного для погашения задолженности, для принятия решения и выставления вам инкассовых поручений в банк.

При получении этих документов, банки списывают задолженность, указанную в инкассовом поручении в бесспорном порядке (при наличии денег на расчетном счете, конечно).

Копию решения о взыскании налоговики обязаны направить вам по почте или передать лично в руки в течение 6 рабочих дней с момента принятия такого решения.

Часто налоговики сами нарушают все сроки по проведению данной процедуры, что выгодно может сказаться на налогоплательщиках: решение налоговиков суд может отменить.

Какие даты нужно сверить?

Источник: http://prednalog.ru/vzyiskanie-nedoimki-po-nalogam-kak-annulirovat-trebovaniya-i-resheniya-nalogovikov/

Порядок формирования и направления требования об уплате налога

Шаблонный документ

В силу пункта 1 статьи 69 Налогового кодекса требованием об уплате налога признается письменное извещение налогоплательщика о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога.

Требование составляется в письменной форме, которая утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

[su_quote]

Содержание требования об уплате налога определяется как самим федеральным законом, так и ведомственными нормативными актами.

Как указано в пункте 4 статьи 69 Налогового кодекса, рассматриваемое требование должно содержать сведения:

- о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования;

- о сроке уплаты налога, установленного законодательством о налогах и сборах;

- о сроке исполнения требования; о мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком; подробные данные об основаниях взимания налога, а также ссылку на положения законодательства о налогах и сборах, которые устанавливают обязанность налогоплательщика уплатить налог.

Также в настоящее время действует Приказ ФНС от 1 декабря 2006 г.

№ САЭ-3-19/825@ «Об утверждении форм требования об уплате налога, сбора, пени, штрафа, документа о выявлении недоимки у налогоплательщика (плательщика сборов) или налогового агента, а также документов, используемых налоговыми органами при применении обеспечительных мер и мер принудительного взыскания задолженности по обязательным платежам в бюджетную систему Российской Федерации». Данный приказ предусматривает две самостоятельные формы требования об уплате налога. Одна из них предназначена для направления руководителю организации или индивидуальному предпринимателю, а вторая — только физическим лицам, не относимым действующим законодательством к индивидуальным предпринимателям (их круг, помимо прочих субъектов, образуют частные нотариусы и адвокаты, учредившие адвокатский кабинет).

Текстуально эти две формы различаются лишь ссылками на законодательство, применимое к лицам, имеющим специальный налоговый статус.

Вместе с тем следует признать направление требования об уплате налога в адрес юридического лица на бланке, адресованном физическому лицу, существенным нарушением, ставящим под сомнение правомерность предъявления такого требования.

Ведь в таком случае налоговый орган будет считаться не исполнившим надлежащим образом обязанности, возложенные на него статьей 32 Налогового кодекса.

А именно: он не разъяснил в действительности правовые последствия неисполнения указанного требования, сославшись на не имеющие отношение к налогоплательщику правовые нормы. Таким образом, в настоящее время требование об уплате налога есть формализованный (шаблонный) документ, несоблюдение типовой структуры которого способно повлечь его недействительность.

Данный вывод подтверждается и практикой нижестоящих арбитражных судов. Так, постановлением Девятого арбитражного апелляционного суда от 19 ноября 2007 г.

№ А40-43842/06-126-187 были удовлетворены исковые требования организации о признании недействительным требования инспекции об уплате налога и пени в связи с тем, что вместо данных об основаниях взимания налога и нормах закона о налоге, который устанавливает обязанность заявителя уплатить налог, в оспариваемом требовании указана статья 45 Налогового кодекса. Напомним, что данная статья определяет момент исполнения обязанности по уплате налога и случаи, при которых взыскание налога с организаций (индивидуальных предпринимателей) производится исключительно в судебном порядке. В указанном деле суд справедливо посчитал, что оспариваемое требование об уплате налога и пени нарушает права и интересы заявителя, поскольку не соответствует законодательству о налогах и сборах.

Время — деньги

Действующее законодательство определяет четкий временный срок как для налогового органа, в течение которого он имеет право выставить требование об уплате налога или сбора, так и для налогоплательщика, в течение которого последний под угрозой новых санкций обязан выполнить соответствующее предписание налогового органа.

Согласно пункту 1 статьи 70 Налогового кодекса, требование об уплате налога должно быть направлено налогоплательщику не позднее 3 месяцев со дня выявления недоимки либо в течение 10 дней с момента принятия решения по результатам налоговой проверки. При этом в первом случае составляется специальный документ о выявлении недоимки у налогоплательщика, а во втором основанием для предъявления требования служит акт выездной или камеральной проверки.

Законодательство не предусматривает возможности продления или восстановления срока для направления требования налогоплательщику. И в этом плане практика арбитражных судов неукоснительна. Так, решением Арбитражного суда города Москвы от 10 декабря 2007 г.

№ А40-48744/07-129-310 было установлено, что пропуск налоговым органом срока, установленного для направления требования об уплате налога, а также отсутствие в указанном требовании подробных данных об основаниях взимания налога влекут признание такого требования недействительным.

Увы, того же нельзя сказать о судах общей юрисдикции, склонных принимать любые требования от налоговых органов. В немалой степени этому способствует существующий в гражданском процессе институт приказного производства, отсутствие которого в арбитражном процессе определенно идет на пользу налогоплательщикам.

Со стороны налогоплательщика требование об уплате налога должно быть исполнено в течение 10 календарных дней с даты получения указанного требования, если более продолжительный период времени для уплаты налога не указан в этом требовании. Несогласный с предъявленным требованием налогоплательщик может его оспорить, подав заявление в суд.

Оставлять же вовсе без внимания требование об уплате налога, надеясь на забывчивость налоговых инспекторов, нежелательно, так как в этом случае обязанность налогоплательщика, налогового агента или плательщика сборов по уплате налога или сбора, вероятнее всего, изменится, что повлечет новый расчет пеней и направление новых требований.

Отправил и забыл

В качестве приоритетного способа направления требования налогоплательщику пункт 6 статьи 69 Налогового кодекса называет вручение требования законному или уполномоченному представителю лица, указанного в требовании, лично под расписку или иным способом, подтверждающим факт и дату получения этого требования. И только в том случае, если личное вручение не представляется возможным, требование об уплате налога направляется налогоплательщику заказным письмом по почте.

Данное законоположение представляется спорным, так как по разным причинам не может однозначно свидетельствовать о том, что в действительности налогоплательщик получил направленное ему требование.

Однако в этом положении проявляется следование налогового законодательства общей тенденции развития процессуальных принципов, основанных на принятии презумпции извещения. Аналогичные нормы, касающиеся порядка извещения ответчика, существуют и в гражданском, и в арбитражном процессе.

Поэтому во избежание негативных последствий налогоплательщикам и их представителям рекомендуется поддерживать регулярные информационные связи с территориальным налоговым органом.

Источник: журнал

Источник: https://delovoymir.biz/poryadok-formirovaniya-i-napravleniya-trebovaniya-ob-uplate-naloga.html

Методы и формы налогового администрирования в РФ. — Процедура принудительного взыскания задолженности по налогам, пеням и налоговым санкциям — Зачет без хлопот

Страница 18 из 32

Процедура принудительного взыскания задолженности по налогам, пеням и налоговым санкциям

Установленная Налоговым кодексом процедура взыскания задолженности по налогам, пеням и налоговым санкциям (штрафам) выглядит следующим образом.

Работа с задолженностью начинается с ее выявления. Для этого периодически, как правило, не реже одного раза в две недели, сотрудники отдела по принудительному взысканию недоимки формирует список должников.

Список формируется автоматически, с использованием возможностей информационной системы инспекции. В ходе анализа этого списка выделяются суммы задолженности, которые уже находятся «в работе», суммы, невозможные к взысканию, а также суммы, достоверность которых вызывает сомнения.

В результате такого анализа из общего списка должников выделяются те, по которым еще не начата процедура взыскания.

По таким плательщикам налоговый инспектор прежде всего изучает возможность погашения задолженности по одним налогам за счет имеющихся переплат по другим налогам.

Зачет излишне уплаченных платежей по одному налогу в счет задолженности по другому налогу осуществляется на основании письменного заявления налогоплательщика или по решению налогового органа. Зачет может быть произведен только в тот же бюджет, в который была направлена излишне уплаченная сумма.

Сумма излишне уплаченного налога может быть также направлена на уплату пени, начисленной в тот же бюджет, в который она была излишне уплачена.

В том случае когда налоговый орган произвел зачет самостоятельно, он обязан проинформировать налогоплательщика о вынесенном решении о зачете сумм излишне уплаченного налога не позднее двух недель со дня подачи заявления о зачете.

Если задолженность нельзя покрыть за счет переплаты, то начинается процесс ее взыскания.

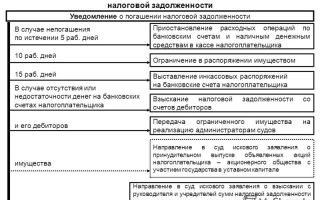

Сначала принимается решение о направлении требования, затем — готовится и направляется плательщику требование об уплате налога, если оно не исполняется в установленный срок, то принимается решение о взыскании налога за счет средств плательщика, затем — выставляются инкассовые поручения на один из расчетных счетов недоимщика, а операции по остальным

счетам — приостанавливаются. Далее инспекция отслеживает исполнение инкассовых поручений и динамику задолженности недоимщика, чтобы не допустить как необоснованной задержки взыскания долгов в бюджет, так и излишнего взыскания средств с налогоплательщика. Налоговым кодексом установлены жесткие сроки выдачи и исполнения каждого из перечисленных документов.

В случае установления факта неуплаты в установленный срок налога или пени налоговый орган выносит Решение о направлении Требования об уплате налогов.

После этого налоговая инспекция направляет плательщику Требование об уплате налогов, т.е.

[su_quote]

адресованное налогоплательщику или иному обязанному лицу письменное извещение о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога и соответствующие пени.

Для взыскания налоговых санкций, не уплаченных должником добровольно, налоговая инспекция обращается с иском в суд. При этом, к исковому заявлению прилагается Решение о привлечении плательщика к ответственности за нарушение налогового законодательства, документы, подтверждающие факт получения плательщиком Решения (или его отправки), другие необходимые документы.

Требованием об уплате налога признается письменное извещение налогоплательщика о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога.

Требование об уплате налога направляется налогоплательщику независимо от привлечения его к ответственности за нарушение законодательства о налогах и сборах.

Оно должно содержать сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке уплаты налога, установленного законодательством о налогах и сборах, сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком.

Во всех случаях требование должно содержать подробные данные об основаниях взимания налога, а также ссылку на положения законодательства о налогах и сборах, которые устанавливают обязанность налогоплательщика уплатить налог.

Требование об уплате налога должно быть исполнено в течение 10 календарных дней с даты получения, если более продолжительный период времени для уплаты налога не указан в этом требовании. Требование об уплате налога направляется налогоплательщику налоговым органом, в котором налогоплательщик состоит на учете.

Требование об уплате налога или сбора может быть вручено руководителю или представителю организации или физическому лицу (его представителю) лично под роспись или иным способом, подтверждающим факт и дату получения этого требования.

В статье 70 Налогового кодекса Российской Федерации установлено, что Требование об уплате налога направляется плательщику не позднее трех месяцев после наступления срока уплаты налога. Требование об уплате налога и пеней, доначисленных в результате налоговых проверок, должно быть направлено в десятидневный срок со дня вынесения решения по результатам проверки.

В Требовании об уплате налога устанавливается срок его исполнения.

Этот срок не переносит установленный законодательством срок уплаты налога (который на момент подготовки Требования уже нарушен), а дает недоимщику «последний шанс» добровольно уплатить долги, либо выверить с инспекцией их сумму.

Как правило, срок исполнения Требований устанавливается в 9 календарных дней со дня его вручения плательщику. Если же Требование направляется по почте, то добавляется еще 6 дней на почтовый пробег документов.

Если за время, прошедшее после направления Требования, обязанности плательщика по уплате налогов или сборов изменились, то налоговая инспекция направляет ему уточненное Требование.

Налоговая инспекция отслеживает поступления платежей от недоимщиков в сроки, установленные в Требованиях. Если в установленный срок необходимая сумма не поступает, то налоговый орган принимает Решение о взыскании.

Решение о взыскании должно быть доведено налоговой инспекцией до сведения налогоплательщика в течение 5 дней с момента его принятия. Как правило, решение направляется заказным письмом с уведомлением о вручении по месту регистрации (юридическому адресу) налогоплательщика.

На основании принятого Решения о взыскании налоговая инспекция выставляет в банк инкассовые поручения на списание денежных средств со счетов плательщика — юридического лица в бесспорном порядке для погашения задолженности по налогам, сборам и пеням.

Решение должно быть принято в течение 60 календарных дней после истечения срока исполнения Требования об уплате налога. Взыскание налога и пеней производится путем направления налоговым органом в банк, в котором открыты счета налогоплательщика, инкассового поручения на списание и перечисление в соответствующие бюджеты необходимых денежных средств с его счетов.

При недостаточности или отсутствии денежных средств на счетах налогоплательщика или налогового агента в день получения банком поручения налогового органа оно исполняется по мере поступления средств на эти счета.

Инкассовое поручение на перечисление налога в соответствующий бюджет подлежит безусловному исполнению банком. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента.

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности.

1. В первую очередь осуществляется списание по исполнительным документам, преду-сматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов.

2. Во вторую очередь производится списание по исполнительным документам, преду-сматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору.

3. В третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору, а также по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, и фонды обязательного медицинского страхования.

4. В четвертую очередь производится списание по платежным документам, преду-сматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди.

5. В пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований.

6. В шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

При взыскании налога с организаций налоговым органом может быть применено приостановление операций по счетам налогоплательщика или налогового агента в банках. Приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком всех расходных операций по данному счету.

Решение налогового органа о приостановлении операций по счетам налогоплательщика-организации в банке подлежит безусловному исполнению банком. Ответственность банка за неисполнение решения налогового органа о приостановлении операций по счетам налогопла-тельщика, плательщика сбора или налогового агента установлена статьей 134 Налогового кодекса Российской Федерации.

При наличии решения о приостановлении операций по счетам организации банк не вправе открывать этой организации новые счета.

[su_quote]

Банк не несет ответственности за убытки, понесенные налогоплательщиком-организацией в результате приостановления его операций в банке по решению налогового органа.

Взыскание недоимок по налогам и пеням с физических лиц равно, как и наложенных на них налоговых санкций за нарушения налогового законодательства, производится в порядке, установленном статьей 48 НК РФ. Обращение в суд должно быть произведено в течение 6 месяцев после истечения срока исполнения Требования об уплате налога.

Источник: https://www.libsid.ru/nalogovoe-administrirovanie/metodi-i-formi-nalogovogo-administrirovaniya-v-rf/protsedura-prinuditelnogo-vziskaniya-zadolzhennosti-po-nalogam-penyam-i-nalogovim-sanktsiyam

Существует ли срок давности налоговых недоимок?

Часто бывает так, что мы получаем налоговые требования о погашении существующей налоговой недоимки за прошедшие периоды. Причем это может быть задолженность пяти-шести или даже десятилетней давности.

Естественно у потенциального налогоплательщика возникает масса вопросов. В частности, существует ли срок давности для взыскания налоговых недоимок, а также соответствуют ли подобные требования налоговых структур действующему законодательству.

Попробуем разобраться по порядку.

Сроки давности налоговой недоимки

Чтобы понять суть самого вопроса о законности требований фискальных органов, мы должны разделять такие понятия как, срок определенный законодательством для взимания налоговых платежей и срок предоставляемый налоговикам для выявления имеющихся недоимок в бюджет. Если первый временной период предполагает инициацию судебного иска и принудительное взыскание налоговых платежей, то второй срок предназначается для выявления и обнаружения имеющихся недоимок в бюджет.

Гражданский Кодекс РФ определяет срок давности в три года, который носит обобщенный характер, и применим в различных отраслях права.

Но статья 2 ГК РФ предусматривает, что законодательные нормы, регулирующее гражданские правоотношения, не применимы к имущественным правоотношениям, которые основаны на властном доминантном подчинении одной стороны, в том числе правоотношения государства и налогоплательщиков.

Таким образом, требования и положения общей исковой давности не применимы в отношении обнаружения и выявления бюджетных недоимок.

Бюджетная недоимка — принудительное взыскание и сроки

Вместе с тем, отечественное налоговое законодательство устанавливает временной промежуток для принудительного взыскания налоговых платежей. Данный срок определяется в совокупности нескольких временных промежутков, в частности:

- Срок для доведения сведений о задолженности до налогоплательщика;

- Срок для добровольной оплаты имеющейся недоимки в бюджет;

- Полугодичный срок для инициирования искового заявления для принудительного взыскания.

В результате сложения, общий срок, предусмотренный для уведомления должника о сложившейся задолженности и обращения в судебные инстанции для принудительного взыскания, может составлять до девяти календарных месяцев.

В случаях, когда взыскание задолженности осуществляется на основании решения соответствующего судебного органа, посредством обращения взыскания на имущество принадлежащее налогоплательщику, такой срок может составлять до двух лет с момента выставления фискального требования об оплате.

Отсюда следует, что начало течения временного периода для взыскания бюджетной недоимки напрямую зависит от момента фактического выявления имеющейся задолженности.

При этом если недоимка была выявлена в ходе специализированной камеральной или выездной проверки налоговой инспекции, началом течения срока будет дата вступления в силу процессуального решения по результатам проверки.

Однако для выявления бюджетных недоимок, не обязательно проведение подобных проверок, это могут быть и иные мероприятия фискальных налоговых структур.

В подобных ситуациях бюджетная недоимка считается выявленной:

- Начиная с даты, следующей за окончанием временного периода определенного для уплаты обязательных налоговых платежей в бюджет, при условии, что лицо представило в территориальный фискальный орган сведения о начисленных бюджетных платежах;

- Начиная с даты, следующей сразу после сдачи декларированных сведений в инспекцию, при условии, что налогоплательщик пропустил срок, установленный для подачи декларации.

Соответственно, все возможные процессуальные сроки, отведенные на выявление, определение и принудительное взыскание имеющихся долгов исчисляются с учетом вышеуказанных дат.

Заключение

Говоря о временной ограниченности права государства на взыскание бюджетной недоимки, можно отметить, что на прямую обязанность потенциальных налогоплательщиков погасить имеющиеся перед бюджетом задолженности, срок давности не распространяется. Однако в силу действия норм Налогового Кодекса, ответственность налогоплательщика ограничена временным сроком, отведенным для принудительного взыскания через судебные органы.

Исходя из этого, можно сделать вывод, что в ситуациях, когда судебная инстанция отказала в удовлетворении исковых требований о взыскании бюджетной недоимки, а процессуальные сроки были нарушены, такая недоимка может быть признана безнадежной, а соответственно инспекция утрачивает возможность принудительного взыскания.

Ответ специалиста.

Источник: https://mestoprozhivaniya.ru/srok-vzyskaniya-nedoimki-po-nalogam/

Взыскание недоимки налоговыми органами

С.В. Разгулин,

действительный государственный советник РФ 3 класса

Принудительное исполнение налоговой обязанности регулируется Налоговым кодексом. Предусмотренная им процедура взыскания призвана создать дополнительные гарантии защиты прав собственности налогоплательщика.

Нарушение порядка взыскания может влечь списание задолженности налогоплательщика как безнадежной.

Вопросам принудительного исполнения обязанности по уплате налога с учетом практики применения соответствующих положений НК РФ посвящено интервью с экспертом.

— Какое значение имеет направление налогоплательщику требования об уплате налога?

Требование — это извещение налогоплательщика о неуплаченной сумме налога, а также об обязанности по ее уплате (статья 69 НК РФ).

Только после того, как налоговым органом налогоплательщику будет направлено требование об уплате налога, могут применяться собственно меры взыскания.

Но напомню, что правоприменительная практика признает уплату налогоплательщиком сумм, причитающихся по любому решению налогового органа, как принудительное взыскание.

Если в результате рассмотрения последующей жалобы решение инспекции будет отменено, налогоплательщик, «добровольно» уплативший сумму налога, вправе претендовать не только на возврат сумм как излишне взысканных, но и на проценты, начисленные на уплаченную сумму по день возврата.

— Должно ли требование об уплате налога быть подписано начальником налоговой инспекции?

Нет. Форма требования, утвержденная приказом ФНС России от 13.02.2017 № ММВ-7-8/179@, вообще не предусматривает подписи должностного лица налогового органа. Указывается только ФИО исполнителя.

— Каким налоговым органом налогоплательщику направляется требование?

Требование направляется налоговым органом, в котором налогоплательщик состоит на учете, либо налоговым органом, которым в соответствии со статьей 101.4 НК РФ обнаружено налоговое правонарушение.

Требование об уплате налога может быть передано руководителю организации или индивидуальному предпринимателю (их законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи.

— Если требование было направлено по почте, когда оно считается полученным?

Согласно абзацу первому пункта 6 статьи 69 НК РФ в случае направления требования об уплате налога по почте заказным письмом оно считается полученным по истечении 6 дней с даты направления заказного письма.

Источник: http://112buh.com/novosti/2017/vzyskanie-nedoimki-nalogovymi-organami/

Срок давности для выявления и взыскания налоговой недоимки

Зачастую, налогоплательщики получают требования налоговых органов об уплате задолженности по налогам за давно прошедшие периоды. Насколько такие требования соответствуют закону и существует ли срок давности по налогам, т.е. срок, по истечению которого, налоговый орган теряет возможность принудительного взыскания долга через суд.

Нет, общий срок давности (три года), установленный ст. 196 Гражданского кодекса для гражданских правоотношений, на налоговые правоотношения не распространяется, об этом прямо сказано в п. 3 ст. 2 Гражданского кодекса РФ, а именно – нормы гражданского законодательства к налоговым правоотношениям не применимы.

Прямой нормы, аналогичной ст. 196 Гражданского кодекса, которая бы устанавливала срок исковой давности, после истечения которого, налоговый орган уже не вправе принудительно взыскать налоговый долг с налогоплательщика через суд, Налоговый кодекс не содержит.

В тоже время, срок давности для возврата излишне взысканных налогов (пеней, штрафов) для налогоплательщиков в НК РФ установлен, он составляет три года со дня, когда налогоплательщик узнал или должен был узнать о взыскании с него излишних платежей (абз. 2 п. 3, абз.

1 п. 9 ст. 79 НК РФ).

Налоговая обязанность налогоплательщика согласно действующего НК РФ действительно является бессрочной, однако в кодексе закреплены определенные сроки для принудительного взыскания налоговыми органами задолженности с налогоплательщиков, при пропуске которых, задолженность должна быть признана безнадежной ко взысканию, и списана по этому основанию.

Кроме того, в отношении имущественных налогов граждан (транспортный налог, налог на имущество физлиц), исчисление которых возложено на налоговые органы, в ст. 52 Налогового кодекса установлено специальное правило — Налоговый орган имеет право исчислить указанные налоги не более, чем за три налоговых периода (года), предшествующих календарному году направления налогового уведомления налогоплательщику-гражданину. Указанное правило не является конечно «сроком давности» в прямом его понимании, но ограничивает налоговые органы в сроках исчисления таких налогов.

Поясним сказанное на примере, при направлении гражданину в 2016 году уведомления об уплате транспортного налога, налоговый орган сможет включить туда суммы транспортного налога только за 2015, 2014, 2013 годы, долги за более ранние периоды в такое уведомление попасть не должны, при условии, что ранее 2016 года гражданин не получал налоговых уведомлений за указанные периоды.

Таким образом, отвечая на вопрос о бессрочности долгов налогоплательщика и возможности взыскания долга по истечению длительного периода времени, можно сделать следующий вывод — обязанность налогоплательщика уплатить недоимку по налогам не имеет срока давности, но ограничена установленными в НК РФ сроками взыскания налога в судебном порядке, а также — правилами исчисления налогов в отношении имущественных налогов граждан-налогоплательщиков.

Следовательно, чтобы ответить на вопрос законно ли налоговая инспекция требует с налогоплательщика задолженность за давно прошедший период и сможет ли взыскать ее с налогоплательщика, необходимо установить: 1. Не нарушил ли налоговый орган правила исчисления налогов (если это имущественные налоги физлиц); 2. не пропустила ли инспекция сроки, установленные НК РФ для принудительного взыскания недоимки.

Началом отсчета сроков на взыскание налогового долга является момент выявления налоговым органом задолженности налогоплательщика. С момента выявления налоговой задолженности, начинает течь срок на взыскание долга и начинается собственно процедура взыскания.

Если недоимка была установлена налоговыми органами в результате проведения налоговой проверки (камеральной, выездной, повторной), моментом выявления и началом отсчета сроков на ее взыскание — будет день вступления в силу решения по результатам такой проверки.

Если сумма налога к уплате была указана в налоговой декларации самим налогоплательщиком или рассчитана налоговым органом в налоговом уведомлении, но фактически не перечислена налогоплательщиком в бюджет, под днем выявления недоимки следует понимать следующий день после наступления срока уплаты налога (по декларации, по уведомлению), а в случае представления налогоплательщиком налоговой декларации с нарушением установленных сроков — следующий день после ее представления. С указанного момента потекут и установленные сроки на взыскание недоимки с налогоплательщика.

В НК РФ установлен срок для взыскания налога в судебном порядке, который определяется исходя из совокупности сроков, а именно:

— срока на направление требования об уплате недоимки налогоплательщику;

— срока на добровольное исполнение требования;

— срока для обращения налоговых органов в суд.

В общей сложности с момента выявления недоимки до подачи заявления в суд о ее взыскании за счет денежных средств налогоплательщика у налоговиков есть примерно девять месяцев, а если взыскание недоимки производится за счет имущества налогоплательщика (в случае для граждан, к имуществу относятся и денежные средства тоже), максимальный срок для судебного взыскания – составляет два года с со дня истечения срока для добровольного исполнения налогоплательщиком требования об уплате налога. Кроме того, следует учитывать, что срок для взыскания в суде долгов по имущественным долгам граждан зависит от суммы налогового долга.

При нарушении сроков для взыскания недоимки и отказе суда в их восстановлении, инспекция утрачивает возможность взыскать с налогоплательщика задолженность, а недоимка должна быть признана безнадежной к взысканию на основании пп. 4 п. 1 ст. 59 НК РФ.

Проверить пропущен ли срок давности с помощью специалиста

Источник: http://tax-support-spb.ru/iz-praktiki-nalogovogo-konsultirovania/srok-davnosti-dlya-vyiyavleniya-i-vzyiskaniya-nalogovoy-nedoimki.html

Фнс обобщила судебную практику по взысканию налоговой задолженности

В продолжение темы налогов — очередной обзор судебной практики от ФНС России. В этот раз налоговики проанализировали споры о взыскании задолженности налогоплательщиков с третьих лиц. Ознакомиться с документом будет интересно не только юристам и бухгалтерам, но и всем бизнесменам.

Ведь оказаться на месте этих «третьих лиц» может каждый из них. А PPT.RU подготовил для всех бухгалтеров новогоднее меню. Приятного аппетита!

ФНС России письмом от 19.12.

2016 N СА-4-7/[email protected] направила в свои территориальные органы для изучения и анализа обзор судебной арбитражной практики по вопросу реализации налоговыми органами обязанности, установленной подпунктом 2 пункта 2 статьи 45 Налогового кодекса РФ.

Говоря иначе, налоговики обобщили судебные споры со своим участием, в которых они осуществляли взыскание долгов не с самих налогоплательщиков, а с других лиц в порядке субсидиарной ответственности.

Налоговую задолженность можно взыскать с третьих лиц

Подпунктом 2 пункта 2 статьи 45 НК РФ предусмотрена возможность взыскания сумм налоговой задолженности, которая числится более 3 месяцев, с лиц, которым налогоплательщик продал и передал свое имущество, за счет которого могла быть исполнена его обязанность по уплате налога.

Такое взыскание органы ФНС могут осуществлять только в судебном порядке. Кроме того, Федеральным законом от 30.11.

2016 N 401-ФЗ в статью 11 НК РФ была внесена поправка, в соответствие с которой взыскание налоговой задолженности может осуществлять с любых лиц, которые были признаны зависимыми с налогоплательщиком, у которого есть недоимка. В качестве таких лиц могут выступать:

- юридические лица,

- индивидуальные предприниматели,

- физические лица.

По данному поводу судебная практика пока отсутствует, поскольку с момента вступления в силу этой нормы прошло мало времени.

Что же касается норм статьи 45 НК РФ, то в своем обзоре налоговики отметили, что суды часто признают наличие правовых оснований для их применения, и удовлетворяют требования налогового органа.

Для этого, правда, налоговики должны доказать совокупность обстоятельств, которые подтверждают право на взыскание задолженности именно с этого лица. К таким обстоятельствам, как показал анализ ФНС, суды относят:

- перезаключение зависимым лицом договоров с контрагентами налогоплательщика;

- зависимое с обществом лицо получает выручку либо иное имущество, которое принадлежит налогоплательщику (отмечено при этом, что исходя из буквального толкования нормы закона не имеет значения, была ли передача имущества возмездной или безвозмездной);

- тождественность у налогоплательщика и зависимого лица фактических адресов, контактных телефонных номеров, информационных сайтов, видов деятельности.

Арбитражные суды считают, и ФНС акцентирует внимание на этом мнении, что сама по себе передача права на получение доходов от деятельности налогоплательщика другому лицу не является достаточным основанием для взыскания налоговой задолженности с этого лица. Важную роль в решениях судей по таким вопросам должны играть все обстоятельства совершения сделок.

А именно, если сделка носила очевидно искусственный характер, и была направлена на передачу бизнеса с целью ухода от обязанности по уплате налогов, то иск ФНС должен быть удовлетворен. Если же сделка была реальной и третье лицо не предполагало о ситуации у налогоплательщика, суды отказывают в таком взыскании.

В документе традиционно приведены реальные примеры дел, рассмотренные в судах разных инстанций.

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях. Читайте нас, где угодно. Будьте всегда в курсе главного!

Подписаться

e-mail рассылка

Подпишитесь на новости для бухгалтера!

Раз в неделю мы будем отправлять самые важные статьи вам на электронную почту

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Источник: http://ppt.ru/news/137868