Фмс и ип: подтверждение доходов для иностранцев-индивидуальных предпринимателей

Наверное, практически каждый мигрант на пути к получению российского гражданства или долгосрочной легализации в России сталкивался с необходимостью подтверждения своих доходов: будь то подтверждение разрешения на временное проживание (РВП), получение вида на жительство (ВНЖ) или подача заявления на гражданство РФ. Если с наёмным работником всё понятно – пойти в бухгалтерию, попросить справку 2-НДФЛ, то в случае с индивидуальным предпринимателем (ИП) есть нюансы и различные варианты. Рассмотрим подробнее каждый из них.

О том, стоит ли открывать ИП, чтобы подтвердить РВП или ВНЖ, подробно расписано в этой статье: http://www.vestnik-migranta.ru/2017/04/ip.html. Если в конечном итоге вы всё же решили стать индивидуальным предпринимателем, то первое, о чём стоит задуматься при регистрации – это выбор системы налогообложения. Ведь от этого зависит, каким образом вы будете подтверждать доход в УВМ МВД и сможете ли вы это сделать вообще.

Для наглядности представим существующие виды деятельности в виде схемы:

Условно существующие системы налогообложения можно разделить на два вида:

- те, которые охватывают все виды деятельности ИП;

- те, которые выбираются на отдельные виды деятельности.

Рассмотрим на конкретном примере:

Света планирует открыть свою студию маникюра. В свободное от основной работы время она планирует подрабатывать в службе такси на своём авто. При регистрации ИП Света выберет коды видов экономической деятельности 96.02 «Предоставление услуг парикмахерскими и салонами красоты» и 49.

32 «Деятельности такси» по Общероссийскому классификатору видов экономической деятельности.

Если Света выберет упрощенную систему налогообложения (подаст заявление о переходе на УСН в регистрирующий орган при регистрации ИП или в территориальную налоговую по месту проживания в течение 30 дней после регистрации — бланк заявления можно скачать здесь), то налог со всех её доходов от всех видов деятельности она будет рассчитывать по выбранной системе.Если проигнорировать и не подать данное заявление, ко всем видам деятельности будет применяться общая система налогообложения (ОСН).

Существует заблуждение, что не все виды деятельности могут быть на УСН. Это не так. По упрощённой системе налогообложения есть ограничения по сумме получаемого дохода, количеству сотрудников, но не по видам деятельности. Это значит, что любые виды деятельности, которыми может заниматься ИП, могут быть как на УСН, так и на ОСН.

Но даже после этого ничего не мешает Свете какие-то из видов деятельности (например, деятельность такси) «отдать» под патентную систему налогообложения и/или ЕНВД (подать отдельное заявление).

Тогда свои доходы Света должна будет разделять: с дохода от студии маникюра она будет рассчитывать налог по УСН, а с дохода от такси будет платить фиксированный налог по ПСН или ЕНВД. Декларации, соответственно, Света будет сдавать разные по каждой из используемых систем налогообложения.

То есть можно быть одновременно на УСН (или ОСН) и на ПСН/ЕНВД по отдельным видам деятельности. Только УСН и ОСН не могут сочетаться между собой, так как являются «всеохватывающими».

Кстати, даже при отсутствии деятельности декларации, хоть и «нулевые», но сдавать нужно! Как и платить фиксированные страховые взносы.

Но об этом было сказано ещё в предыдущей статье.

Остановимся подробнее на каждой из упомянутых систем налогообложения.

УСН

1) Налоги: — при УСН 6% (доходы) = Сумма доходов * 6% — при УСН 15% (доходы – расходы) = (Сумма доходов – Сумма расходов) * 15%

2) Особенности (общие):

— Отчетность сдается 1 раз в год (декларация для ИП – до 30 апреля следующего года). — Налоги платятся ежеквартально – до 25 числа месяца следующего за кварталом. — ИП должны записывать свои доходы/доходы и расходы в Книгу учета доходов и расходов. — Максимально допустимый оборот – 150 миллионов рублей в год. — В некоторых регионах могут быть другие ставки налога. — В Москве действуют «налоговые каникулы» на определённые виды деятельности (обычно производственные и социальные): ставка налога 0% в течение двух лет со дня регистрации для ИП, зарегистрированных после 18.03.2015 г. — В других регионах тоже могут быть налоговые каникулы – нужно смотреть закон по каждому региону.

3) Особенности для УСН 6% (доходы):

— ИП без работников может уменьшить налоги на сумму начисленных и уплаченных страховых взносов «за себя» до 100%. Для этого страховые взносы нужно также платить ежеквартально в рамках каждого кварталам. — ИП с сотрудниками могут уменьшить налоги на сумму начисленных и уплаченных страховых взносов «за себя» и «за работников» до 50%.

4) Особенности для УСН 15% (доходы — расходы):

— Не все расходы принимаются к вычету (есть закрытый перечень видов расходов, которые принимаются к вычету). — Минимальный налоговый платеж – 1% с доходов. Считается по результатам года. — Страховые взносы «за себя» и «за работников» учитываются в составе расходов. — Расходы обязательно должны быть подтверждены документами.

5) Кому выгодно (этот пункт во всех случаях очень условный и примерный! Единственной правильной и выгодной системы налогообложения нет! Каждый случай уникальный!):

УСН 6% — ИП и ООО с небольшими оборотами — деятельность – услуги — деятельность – торговля с наценкой более 50%

УСН 15%

— ИП и ООО с небольшими оборотами — деятельность – торговля с наценкой менее 50%

ОСН

1) Налоги: 1.1 НДС = НДС начисленный (18%/10% от реализации) – НДС к вычету (НДС в сумме оплаченных ТМЦ, услуг) 1.2 НДФЛ = (Доходы (за вычетом НДС) – Профессиональные налоговые вычеты) * 13% или 30% (резидент или нерезидент)

2) Особенности:

— Отчетность сдается ежеквартально (декларация по НДС – до 25 числа месяца следующего за кварталом. Если декларация ненулевая, то сдавать её нужно только в электронном виде с помощью электронной подписи) и 1 раз в год (декларация по НДФЛ (3-НДФЛ) – до 30 апреля). — Налоги платятся ежеквартально (НДС – до 25 числа месяца следующего за кварталом или тремя равными частями в течение трёх месяцев, НДФЛ – до 15 июля следующего года). — Платится налог на имущество.

3) Кому выгодно:

— ООО с большими оборотами — с заказчиками – плательщиками НДС

ПСН

1) Налог = Потенциально возможный к получению годовой доход (устанавливается на региональном уровне) * 6% : 12 * Количество месяцев действия патента

2) Особенности:

— Действует только на территории того субъекта РФ, где был приобретен. — Патент выдается на срок от 1 до 12 месяцев включительно в пределах календарного года.

Таким образом, ИП не может быть на ПСН с даты регистрации по 31 декабря, так что желательно при регистрации подавать ещё заявление на УСН.

— Заявление на патент подается не позднее, чем за 10 рабочих дней до начала его действия, или одновременно с документами по регистрации ИП (в этом случае начало действия патента = дата регистрации). — Платится 2 частями (1/3 в течение 90 дней со дня действия патента; 2/3 не позднее дня окончания срока действия), если патент приобретен на срок больше 6 мес., и полностью (не позднее дня окончания срока действия), если патент приобретен на срок менее 6 мес. — Отчетность не сдается. Ведется Книга учета доходов и расходов (для патентной системы налогообложения) для внутреннего учета.

Эту особенность рассмотрим детальнее, ведь индульгенция от заполнения непонятных форм и бланков, стояния в очередях в налоговой звучит очень заманчиво. Но, как всегда, в любом заманчивом предложении есть подводные камни.

- Во-первых, вспомним о том, что у ИП может быть несколько видов деятельности, а ПСН применяться только к одному из них. Это значит, что по остальным видам деятельности всё же нужно будет сдавать соответствующую декларацию (пусть даже и нулевую).

- Во-вторых, патентная система налогообложения действует строго в целых месяцах. Это значит, что если вы захотите перейти на ПСН с даты регистрации ИП (допустим, эта дата – 14 августа), то максимальный срок действия ПСН будет до 14 декабря этого же года (на следующий календарный год нужно будет оформлять уже новый патент по, скорее всего, новым ставкам). То есть в любом случае в год регистрации ИП какой-то период времени у него не будет попадать под ПСН.

- И в-третьих, патент может быть приобретён не в той налоговой, где ИП стоит на учёте по месту жительства (заявление на патент подаётся по месту ведения деятельности). В таком случае территориальная налоговая будет не в курсе вашего патента и будет ждать от вас декларации. Если не дождётся, может применить соответствующие санкции – заблокировать расчётный счёт, например. То есть в итоге за красивой фразой по факту скрывается следующий смысл: «Не сдавать отчётность по ПСН можно только если у вас нет других видов деятельности, патент получен на весь календарный год и в той же налоговой, где Вы стоите на учёте».

— Можно не применять ККТ, но необходимо по требованию выдавать товарный чек. — Страховые взносы в ПФР никак не влияют на сумму патента. — Не вся деятельность подпадает под патент. У каждого субъекта РФ свой перечень видов деятельности и сумма патента. — Патент можно получить в любом субъекте РФ. При получении патента в том субъекте РФ, где зарегистрирован ИП, заявление подается в ИФНС по месту регистрации ИП. При получении патента в другом субъекте РФ заявление подается в любую ИФНС данного субъекта РФ. В Москве, СПб, Севастополе можно подавать в любую ИФНС. — При подаче заявления на патент могут запросить копии отдельных документов (договора аренды, СТС, договоров лизинга и т.д.). — Подача заявления на патент осуществляется лично, по нотариальной доверенности или по почте, получение патента – либо лично ИП, либо по нотариальной доверенности. — Освобождает от уплаты торгового сбора. — Максимально допустимый оборот – 60 миллионов рублей в год по всем патентам. — В Москве действуют «налоговые каникулы» на определённые виды деятельности: ставка налога 0% в течение двух лет со дня регистрации для ИП, зарегистрированных после 18.03.2015 г. — В других регионах тоже могут быть налоговые каникулы – нужно смотреть закон по каждому региону.

3) Кому выгодно:

— ИП с доходами значительно выше потенциально возможного к получению годового дохода; — ИП, которые хотят избежать работы с ККТ; — ИП, которые хотят избежать затрат на подготовку и сдачу отчетности; — ИП, занимающимся розничной торговлей в Москве.

ЕНВД

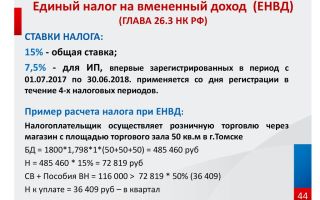

1) Налог (за квартал) = Базовая доходность * Физ. показатель * К1 × К2 × 3 месяца * 15%

2) Особенности:

— В каждом субъекте РФ свой список видов деятельности, подпадающих под ЕНВД (в Москве, например, вообще не действует данная система налогообложения). — С 2013 г. переход на ЕНВД добровольный. — Подача заявления на ЕНВД происходит преимущественно по месту осуществления предпринимательской деятельности (кроме такси, грузоперевозок, развозной торговли, рекламы на ТС). — Заявление на ЕНВД подается в течение пяти дней со дня начала применения ЕНВД. — Отчетность сдается ежеквартально, до 20 числа месяца, следующего за кварталом. — Налоги платятся ежеквартально – до 25 числа месяца следующего за кварталом; — ИП может уменьшить налоги на сумму начисленных и уплаченных страховых взносов «за себя» до 100%, если нет сотрудников. Для этого страховые взносы нужно также платить ежеквартально в рамках каждого квартала; — ИП с сотрудниками могут уменьшить налоги на сумму начисленных и уплаченных страховых взносов «за себя» и «за работников» до 50%. — Можно не применять ККТ, но необходимо по требованию выдавать товарный чек.

3) Кому выгодно:

— ИП с доходами значительно выше вмененного дохода; — ИП, которые хотят избежать работы с ККТ.

Итак, подытожим всё вышесказанное и определимся, что мы можем предоставить в УВМ МВД в каждом из случаев:

1) УСН – ежегодная декларация по УСН с реальным доходом за прошлый год с отметкой налоговой о принятии. За текущий год будет разве что книга учёта доходов и расходов (КУДИР), но без отметки в налоговой (она нужна для внутреннего учёта, в налоговую не сдаётся).

2) ОСН – ежегодная декларация по налогу на доходы физических лиц по форме 3-НДФЛ за прошлый год (это та же декларация, которую сдают физ.

лица, получившие какой-то доход, оформляющие налоговые вычеты, но просто будут заполнены другие разделы), ежеквартальные декларации по НДС с реальными доходами и с отметками налоговой.

Кроме этого за текущий год будет также книга учёта доходов и расходов, но тоже без отметки налоговой.

3) ПСН – сам патент, выданный налоговой, с установленным потенциально возможным к получению годовым доходом и книга учёта доходов с реальным доходом, но без отметки налоговой.

4) ЕНВД – ежеквартальные декларации по ЕНВД с отметкой налоговой, но без реального дохода (в них будет отображён вменённый доход).

А теперь рассмотрим, чем регламентируются правила подтверждения доходов на каждом из возможных этапов, и попробуем подобрать что-то из списка выше:

1) Подтверждение РВП, ВНЖ

Источник: https://www.vestnik-migranta.ru/2017/12/vidy-ip.html

Ставка налога для ИП по ЕНВД в 2018 году

С целью сохранения благоприятных условий для малого предпринимательства на законодательном уровне продлено действие ЕНВД до 2021 г., хотя несколько лет назад планировалось прекратить работу этого специального режима.

Правительство РФ постоянно вносит изменения в порядок исчисления обязательных платежей и составления отчётности, поэтому необходимо отслеживать новую информацию, чтобы избежать нарушений и знать, ИП на «вменёнке» какие налоги надо платить в 2018 году.

Что такое ЕНВД

Единый налог на вменённый доход — специальный режим, предусмотренный для ограниченного круга предпринимательской деятельности.

Имеет значение:

- метраж помещения;

- численность работников;

- территориальная принадлежность субъекта предпринимательства.

С 2013 г. коммерсант может самостоятельно решать, использовать ему «вменённый» режим или любой другой. До этого времени при осуществлении оговорённого в законе вида деятельности применение ЕНВД было неизбежным. Если предприниматель одновременно совершает несколько типов операций, он вправе избрать различные режимы налогообложения.

Специальная система избавляет ИП от ряда обязательных платежей:

- НДС (за исключением экспортных операций);

- НДФЛ;

- налог на имущество (кроме объектов с расчётом сбора от кадастровой стоимости).

Применение ЕНВД выгодно предпринимателям с большой выручкой на маленькой площади, но невысоким уровнем прибыли. Например, в павильончике розничной торговли базовыми продуктами питания и сигаретами наценка составляет всего 5-10%. Ещё одно удобство упрощённого режима — минимальная отчётность и необязательное ведение бухгалтерии.

Преимущества ЕНВД

Каждый предприниматель, прежде чем остановиться на какой-либо системе уплаты налогов, старается подобрать приемлемое сочетание параметров для своего бизнеса.

Достоинствами «вменёнки» перед прочими режимами являются:

- Законодательство по ЕНВД не ограничивает предпринимателей по уровню дохода, так как сумма бюджетного обязательства зависит от физических факторов, а не финансовых.

- Если какие-то операции ИП подпадают под действие вменённой системы, а прочие нет, то можно вести раздельный учёт и оптимизировать налоговую нагрузку.

- Благодаря разрешённым вычетам существует вероятность снизить ЕНВД до нуля.

- При вычислении применяется множество параметров, которые можно использовать различным образом для законного уменьшения платежа.

- Бухгалтерию вести необязательно для всех категорий предпринимателей. ИП, который работает самостоятельно, сдаёт в ИФНС только квартальные декларации.

- Единый налог на вменённый доход частично освобождает от других сборов.

- Для коммерсантов, которые получают статус ИП первый раз, местными властями оговаривается льготная ставка ЕНВД.

Кто имеет право стать плательщиком

В законодательстве определён перечень типов операций, при осуществлении которых применяется налог ЕНВД для всех ИП в 2018 году:

- Оказание бытовых услуг населению согласно кодам ОКВЭД и ОКП.

- Ветеринарная деятельность.

- Автотранспортный сервис — ремонт, ТО, мойка.

- Предоставление услуг в сфере общественного питания без помещения для обслуживания клиентов и с комнатой метражом до 150 кв. м.

- Предоставление внаём участков для стоянки и охраны машин.

- Грузопассажирские перевозки.

- Розничная продажа в магазинах и павильонах метражом до 150 кв. м. и в точках без торгового зала — на рынках, в киосках, с машин, в палатках, через автоматы.

- Реклама на стационарных и передвижных средствах.

- Предоставление внаём помещений квадратурой до 500 кв. м., земельных участков и торговых площадок для поштучной реализации и общепита.

Окончательное решение о том, какая деятельность облагается единым вменённым налогом для ИП, принимает местная администрация, ориентируясь на специфику региона. Может быть выбран весь перечень, или несколько позиций, или ни одной, как это сделано в Москве.

Кроме подходящего типа хозяйственной деятельности, предприниматель должен соответствовать следующим критериям:

- Количество работников менее 100 человек.

- Не сдаёт внаём помещение или место на авто- и газозаправочной станции.

- Не работает по доверенности об использовании имущества.

Единый налог на вменённый доход в 2018 году для ИП не претерпел существенных преобразований, основные реформы касаются ККТ:

- С 1 июля плательщики ЕНВД с наёмными работниками, которые осуществляют деятельность в сфере общественного питания и розничной торговли, обязаны применять онлайн-кассы.

- Для всех остальных предпринимателей внедрение новых фискальных регистраторов отсрочено до 01.07.19.

- Расходы в сумме 18 000 р. на установку каждой онлайн-кассы разрешено учитывать для снижения налога к уплате в бюджет. Воспользоваться этой льготой можно в декларации за 2018 и 2019 гг. при условии своевременного оформления аппарата и документального подтверждения приобретения ККТ, фискального накопителя, ПО, монтажа и наладки оборудования.

- Повысился размер коэффициента-дефлятора, который влияет на расчёт единого налога на вменённый доход. В 2018 году он составляет 1,868.

Также внесены изменения по величине и срокам уплаты страховых сборов ИП. Фиксированные взносы «за себя», которые ранее рассчитывались в процентах от МРОТ, теперь установлены в Налоговом кодексе РФ.

В 2018 г. их размер составляет:

- на ОПС — 26 545 р.;

- на ОМС — 5 840 р.

Рассчитаться с бюджетом нужно, как и прежде — до 31 декабря.

Если годовой вменённый доход оказался больше 300 000 р., то максимальный взнос 1% с превышения определяется по новым правилам. До 2018 г. предельная оплата в ОПС могла составить: МРОТ х 12 х 8 х 0,26. Теперь нет привязки к зарплатному минимуму, расчёт упростился: 26 545 х 8 = 212 360 р.

Срок уплаты взносов за 2017 г. перенесён с 1 апреля на 1 июля.

Для ИП на ЕНВД в 2018 г. налог в пенсионный фонд и соцстрах с зарплаты работников может быть снижен за счёт повышения предельной суммы годового дохода:

- максимальный ФОТ сотрудника для применения базовой ставки на ОПС — 1 021 000 р. Всё, что выше, подлежит обложению 10%;

- граничная сумма зарплаты для взносов на ОСС составляет 815 000 р.

Отчётность по единому налогу на вменённый доход в 2018 г. сдаётся по тем же формам, что и в 2017 г. Ожидаются изменения в декларации в связи с применением вычета расходов по онлайн-кассам.

Порядок расчёта

Определение налога на вменённый доход в 2018 году для ИП происходит по старым правилам. Для этого используют следующие параметры, которые перемножают между собой:

ЕНВД = ОД х Ф х К1 х К2 х Т

Расшифровка показателей:

- Основная доходность (ОД). В Налоговом кодексе РФ установлена фиксированная сумма для каждого вида деятельности.

- Физический параметр (Ф). Применяется число сотрудников, количество мест или используемых объектов, метраж площади.

- Коэффициент-дефлятор (К1). Закреплён законодательно, в 2018 году составляет 1,868.

- Корректирующий индекс (К2). Региональные власти используют этот множитель для снижения нагрузки на бизнес определённых категорий плательщиков.

- Тариф (Т). Может меняться решением муниципалитета в диапазоне 7,5%-15%. Ставка причитающегося налога по ЕНВД в 2018 году для ИП повсеместно составляет 15%

Например: ИП торгует продуктами в павильоне с залом 10 кв. м., нанял 2 реализаторов. Физический критерий — площадь, базовая доходность — 1800, муниципальный коэффициент — 1.

ЕНВД за 1 месяц = 1800 х 10 х 1,868 х 1 х 0,15 = 5044 р.

Так как показатели в течение квартала не меняются, то можно эту сумму умножить на 3. Получается 5044 р. х 3 = 15 132 р.

Если в каком-либо периоде деятельность велась не постоянно, то расчёт осуществляется за фактическое время, для чего сумма делится на календарные дни месяца и умножается на действительно отработанные. Например, ИП зарегистрирован 14 августа, тогда ЕНВД = (1800 х 10 х 1,868 х 1 х 0,15) / 31 х 18 = 2929 р.

Если коммерсант занимается не одним видом операций, то разрешённые вычеты из единого налога на вменённый доход производятся только после подведения итогов по совокупному обязательству.

Чтобы обосновать для налоговой инспекции применение физического показателя, необходимо иметь подтверждающие документы, такие как договора, паспорта, выписки, табеля. Обязанность вести учёт не касается доходов и расходов.

Количество работников для подстановки в формулу определяется общим итогом за месяц. Если люди увольнялись или принимались посредине периода, они всё равно включаются в результативный показатель.

Уменьшение налога

Законом предусмотрено снижение обязательств к уплате в бюджет по ЕНВД.

До 2018 года существовал 1 тип вычета, с началом проведения реформы наличных расчётов добавилась ещё одна разновидность:

- Взносы, уплачиваемые за самого предпринимателя и за наёмных сотрудников.

- Расходы на приобретение и внедрение онлайн-касс.

Бизнесмен обязан ежегодно платить установленные законодательством сборы на ОПС и ОМС до 31 декабря. Общая сумма большая, её удобно разбивать на части, тем более что квартальный единый налог на вменённый доход уменьшается на перечисленные в этом же периоде взносы. В ситуации, когда платёж сделан до сдачи декларации, его также можно включить в расчёт.

ИП с работниками на «вменёнке», уплачивающий в 2018 году налоги и обязательные платежи по заработку, имеет права уменьшить ЕНВД за квартал в размере 50% перечисленных взносов как за себя, так и за сотрудников.

В расчёт берутся сборы:

- на ОПС, в том числе доплата 1% с превышения дохода 300 000 р.;

- на обязательное социальное страхование;

- на ОМС;

- на травматизм.

Расходы по онлайн-кассам могут уменьшить ЕНВД в пределах 18 000 р. на каждый установленный аппарат, если эти затраты не участвовали в расчётах при других режимах налогообложения.

Например:

ИП из объяснения выше уплатил в квартале взносов по заработку 12 000 р. и за себя — 5 000 р., всего — 17 000 р.

Сумма ЕНВД за 3 месяца = 15 132 р.

Допустимое снижение налога = 17 000 р. х 0,5 = 8 500 р.

ЕНВД к перечислению за квартал = 15 132 р. — 8 500 р. = 6 632 р.

Чтобы проверить себя при сложных выкладках, можно воспользоваться онлайн-калькуляторами на сайтах, оказывающих консультационные услуги для бизнеса.

Сроки отчётности и перечислений

Сдавать декларацию по ЕНВД и уплачивать налог нужно 4 раза в год по окончании каждого квартала. Граничные даты:

- для отчётов за 2018 г. — 20-е число следующего месяца;

- для перечисления единого вменённого налога — 25-й день после окончания квартала.

Если крайняя дата является нерабочей, то сдать декларацию или рассчитаться с бюджетом можно на следующий день. Штраф за просрочку или неуплату единого налога на вменённый доход составляет 20%. При обнаружении преднамеренного нарушения ставка увеличивается в 2 раза. Одновременно начисляется пеня за каждый день просрочки.

Источник: https://tvoeip.ru/nalogi/envd

12:12 Об определении доходов индивидуальным предпринимателем при переходе с УСН на патентную систему налогообложения

МИНФИН РФ

Письмо

от 21 января 2013 г. N 03-11-12/06

«Об определении доходов индивидуальным предпринимателем при переходе с УСН на патентную систему налогообложения»

Вопрос:

Индивидуальный предприниматель в 2012 году осуществлял деятельность по сдаче в аренду жилого дома и земельного участка, принадлежащих ему на праве собственности, при этом применялась упрощенная система налогообложения — доходы по ставке 6%.

В декабре 2012 года приобретен патент на соответствующий вид деятельности, а с 2013 года будет применяться патентная система налогообложения, патент получен в отношении предпринимательской деятельности по сдаче в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности.

В связи с нерегулярностью платежей арендатора возникает вопрос: подпадут ли под действие патентной системы налогообложения доходы, полученные в виде оплаты на расчетный счет в 2013 году, но являющиеся погашением задолженности арендаторов за 2012 год по договорам аренды нежилых помещений и земельных участков, заключенным в 2012 году?

Ответ:

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу определения доходов индивидуальным предпринимателем при переходе с упрощенной системы налогообложения на патентную систему налогообложения и сообщает, что подпунктом 2 пункта 1 и пунктом 3 статьи 21, а также пунктом 2 статьи 24 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что право получать от Минфина России письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах предоставлено налогоплательщикам, плательщикам сборов (статья 19 Кодекса) и налоговым агентам (пункт 1 статьи 24 Кодекса).

Письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах Минфином России предоставляются таким лицам только в связи с выполнением ими обязанностей, соответственно, налогоплательщиков, плательщиков сборов, налоговых агентов.

Налогоплательщик (плательщик сбора, налоговый агент) может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено Кодексом.

При этом в соответствии со статьей 29 Кодекса уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах.

Уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации. При этом к вашему обращению не приложены документы, подтверждающие полномочия (право) вашей организации представлять интересы иного налогоплательщика.

Одновременно считаем возможным сообщить следующее.

Специальный порядок перехода с упрощенной системы налогообложения на патентную систему налогообложения главами 26.2 «Упрощенная система налогообложения» и 26.5 «Патентная система налогообложения» Кодекса не установлен.

В соответствии с пунктом 1 статьи 346.15 Кодекса при применении организацией упрощенной системы налогообложения в составе доходов учитываются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы, определяемые в соответствии со статьями 249 и 250 Кодекса.

Согласно пункту 1 статьи 346.

17 Кодекса индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны использовать кассовый метод признания доходов, в соответствии с которым датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом.

Согласно статье 346.47 Кодекса объектом налогообложения при патентной системе налогообложения признается потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности, установленный законом субъекта Российской Федерации.

В соответствии со статьей 346.48 Кодекса налоговой базой является денежное выражение указанного дохода.

Подпунктом 1 пункта 10 статьи 346.43 Кодекса установлено, что применение патентной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение, в частности, от налога на доходы физических лиц (в части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения).

Таким образом, денежные средства, поступившие индивидуальному предпринимателю в 2013 г. в период применения им патентной системы налогообложения за услуги по сдаче в аренду имущества в 2012 г. в период применения упрощенной системы налогообложения, должны облагаться налогом на доходы физических лиц.

Заместитель директора Департамента

С.В. Разгулин

Источник: http://www.taxru.com/blog/2013-04-05-11857

Лимит по патенту на 2017 гожд

Патент для ип-2017: шпаргалка по проблемным вопросам

ВниманиеЕжели брать во внимание срок действия патента, к примеру 5 месяцев, то формула будет следующей: 400000*6%*5/12.

Сумма патента составляет 10000 рублей. Предельный срок оплаты патента Оплата патента может происходить в несколько этапов: ежели патент для ИП оформлен на полугода, в таком случае можно вносить оплату до момента окончания действия документа.

Введение и сдача отчетности Как уже было сказано, что при ПСН сдача обязательной декларации в законные службы не требуется.

Отчетность ведется в специальном журнале для патентной системы налогообложения.

Для правильности осуществления учета, в особенностях ежели присутствует наемная сила лучше воспользоваться услугами профессионального бухгалтера.

Патентная система: все, о чем нужно знать бухгалтеру и ип

В этом случае стоимость патента делится на 2 части (хотя Вы можете его оплатить сразу полностью, во всяком случае я так делаю): 1 взнос за патент делается в течении девяноста дней и оплачивается 1/3 стоимости патента, второй взнос в размере 2/3 делается не позднее даты окончания действия патента.Оплату Вы можете произвести со своего расчетного счета, или если его нет в любом банке (только обязательно указывайте назначение платежа, что платите за патент и свои Ф.И.О).

Совместимость ПСН с другими налогами Налог ПСН можно совмещать со следующими налоговыми режимами:

- ОСНО – общая система налогообложения;

- УСН – упрощенная система налогообложения;

- ЕСХН – единый сельскохозяйственный налог.

Отчетность на ПСН в 2017 году Тут так же не было никаких изменений, для ИП нужно только вести книгу КУДиР.

Вот и вся отчетность.

Что ждет ип на псн в 2017 году. вкратце об изменениях

Он должен быть более 50м2;• Оплата налога производится заранее, то есть он исчисляется из суммы предполагаемого будущего дохода и оплачивается при оформлении;• Патент для ИП не предусматривает заключение товарищеских договоров, а также договоров, связанных с доверительным управлением имуществом.

Как получить патент в 2017 году Налоговый Кодекс упрощает предпринимателям его оформление, однако стоит произвести ряд действий для правильного его утверждения.

Первым шагом будет конечно подача соответствующего заявления, установленной формы No 26.5-1. Образец предприниматель может получить в налоговых службах либо упростить себе задачу и скачать данный документ через интернет.

Главное обратить внимание на актуальность приведенного образца.

На данном образце видно, что необходимо заполнить свои анкетные данные, а также указать свой адрес прописке и контактный телефон.

Патент для ип на 2018 год: разрешенные виды деятельности

ВажноВиды деятельности, по которым возможно применение ПСН Все 63 вида деятельности, по которым можно перейти на ПСНО поименованы в ст.

346.43

НК РФ.

Как рассчитать стоимость налога на ПСН Расчет производится по формуле: Вмененный доход х 6% х количество месяцев, на которые приобретается патент Оплата налога Налог оплачивается либо одним платежом (если приобретен на срок меньше полугода), либо двумя (одна часть в размере 1/3 стоимости патента в течение 90 дней с даты выдачи документа и оставшаяся часть до окончания срока его действия).

Патентная система налогообложения 2017.

Налог псн для ип в 2017 году

Оформление патента в 2017 году Изменения в ПСН в 2017 году не претерпели особых перемен в процессе оформления патента.

Получить патент для ИП в 2017 году по-прежнему можно на основании написанного заявления и оригинала паспорта.

Но текущий год принес положительную динамику в Налоговом Кодексе и упростил способы подачи документов в налоговые органы.

Теперь его можно отправить с помощью Почты России, электронной почтой либо через своего представителя при наличии нотариальной доверенности.

Образец патента на разрешение предпринимательской деятельности в 2017 году Период действия полученного патента Как ранее указывалось патент для ИП выдается на срок от 1 до 12 месяцев, при том руководитель предприятия самостоятельно устанавливает срок, за который он будет оплачивать налоговый сбор. Получить патент для ИП в 2017 году можно только сроком до 1 года, автоматически он не продлевается.

Патентная система налогообложения в 2017 году. изменения в псн в 2017 году

Доброго времени суток! Наконец-то я добрался до последней системы налогообложения в 2017 году, а именно налоге ПСН 2017.

Начну с самого начала, для тех, кто с этой системой налогообложения сталкивается впервые (сам я на данном налоге уже второй год).

Самое первое и главное что нужно знать начинающему бизнесмену – налог на основе патента доступен только для формы собственности, Индивидуальное Предпринимательство (ИП).

Патент для ИП в 2017 году Налогообложение для ИП на основе патента в 2017 году является одной из ведущих и довольно удобных спецрежимов.

Я сам лично пользуюсь именно этой системой налогообложения (у меня магазин сантехники), до этого я был на налоге ЕНВД, который кстати продлили.

Результатом работы на ЕНВД стала оплата налога в размере 64 000 руб. в квартал, а стоимость патента мне обошлась в 36 000 за год !!! Вот и считайте что выгоднее.

Максимальный оборот ип в 2017 году на усн и патенте, который нельзя превышать

Где можно пользоваться патентом Тут ответ очевиден и я не раз про это писал.

Пользоваться патентом Вы сможете только в городе, где его получили. То есть получить патент и уехать заниматься бизнесом в другом месте у Вас не получится.

Как рассчитать стоимость патента 2017 год Стоимость патента в 2017 году все так же рассчитывается по формуле: формула патента.

Стоимость патента = Налоговая база*6%*(количество месяцев на который берется патент : 12 (количество месяцев в году)). Как оплатить патент в 2017 году Так, а вот тут есть изменения по поводу оплаты ПСН:

- Патент приобретается на срок до 6 месяцев. В этом случае патент необходимо оплатить до окончания срока действия патента (сделана поблажка);

- Патент приобретается на срок от 6 до 12 месяцев.

Предельные показатели для спецрежимников на 2017-2018 годы

Патент – это документ, дающий юридическое право руководителю своего бизнеса на осуществление деятельности.

Сразу хотелось бы отметить, что эту систему смогут использовать непосредственно ИП.

Патентная система налогообложения в 2017 году представлена несложным, понятным, но к сожалению, невостребованным налоговым процессом в России.

Смысл этой системы заключается в выдачи предпринимателю документа – патента, который разрешает вести определенные группы деятельности, при том освобождает человека от оплаты НДФЛ, НДС, за исключением таможенного сбора, и уплаты налога на имущества, за редкостью тех объектов, которые по налоговой структуре проходят по кадастровой стоимости. Ценовая политика приобретаемого патента не подчиняется прибыли ИП, она назначается на основании возможных доходов, установленных государством.

Предприниматель конечно может изготавливать материалы, однако только в небольших объемах. К примеру, предприниматель может самостоятельно изготавливать колбасу или производить некоторые посуду из соответствующих материалов, однако сумма оборота его не должна превышать 60 млн. рублей в год. Изменение в ПСН в 2017 году включили причисление оказания бытовых услуг на основании общероссийского классификатора видов экономической деятельности. Преимущества и недостатки ПСН Оплата налогового сбора для физических лиц-предпринимателей является обязательным атрибутом для бесперебойного введения бизнеса. Но, когда вновь созданный ИП открывает свое дело, во многом он обеспокоен суммой уплаты законного сбора и возникает множество вопросов: какую систему выбрать для уплаты и стоит ли вообще начинать деятельность, если аренда и налоги бьют по карману.

Источник: http://molprav65.ru/limit-po-patentu-na-2017-gozhd/

Вмененный налог для ип в 2018 году

Такой лимит установлен на период 2017-2020 годов, причем действие коэффициента-дефлятора приостановлено законом 03.07.2016 № 243-ФЗ. Налоги ИП на УСН зависят от ставки, установленной в регионе.

Допускается снижение ставки для варианта «Доходы» с 6% до 1%, а для варианта «Доходы минус расходы» с 15% до 5%.

Узнать об особенностях местного законодательства можно в ИФНС или в экономическом отделе администрации муниципального образования.

- Налог на ЕНВД в 2018 году вырастет на 3,9% за счет роста коэффициента К1 – с 1,798 до 1,868. Ранее предполагалось, что этот налоговый режим будет отменен с января 2018 года, но законодатели перенесли этот срок на 2021 год. Вмененка по-прежнему доступна большинству представителей малого бизнеса, поэтому этой возможностью стоит воспользоваться.

- Вырос коэффициент-дефлятор для патентной системы налогообложения – с 1,425 до 1,481.

Для того чтобы перейти на «вмененку», нужно подать в инспекцию заявление в срок не позднее пяти дней, со дня фактического начала деятельности.

Днем постановки на учет в качестве плательщика единого налога будет считаться дата начала применения ЕНВД, которую ИП укажет в заявлении о постановке на учет.

Как уменьшить налог за счет взносов ип на енвд в 2018 году

Этот показатель для ПСН не влияет на лимит годовых доходов, который остается неизменным – не более 60 млн рублей.

Коэффициент имеет значение только для расчета потенциально возможного годового дохода, который применяется для расчета стоимости патента ИП.

С учетом нового коэффициента максимальная стоимость патента на месяц составит 7405 рублей из расчета (1,481 млн рублей * 6%) / 12 месяцев).

Однако согласно статье 346.43 Налогового кодекса субъекты РФ вправе по определенным видам деятельности увеличивать стоимость патента до 10 раз, поэтому теоретически самый дорогой патент ИП может стоить 74 050 рублей на один месяц.

- Плательщики торгового сбора, который пока действует только в Москве, тоже станут платить больше.

Налоги для ип в 2018 году без работников

- общая система ОСНО;

- упрощенная система УСН в вариантах «Доходы» и «Доходы минус расходы»;

- единый налог на вмененный доход ЕНВД;

- патентная система ПСН;

- единый сельхозналог ЕСХН.

Каждая налоговая система отличается порядком расчета и уплаты налогов, при этом по одному и тому же виду деятельности на разных режимах будут разные суммы к уплате.

Выбирая налогообложение ИП и сравнивая налоговые платежи на разных режимах, надо обязательно учитывать возможность уменьшать рассчитанные суммы на взносы, уплаченные за себя.

Отчетность для ип на енвд в 2018 году без работников

Учитывается количество работников, транспортных средств (если используются), квадратных метров помещения для бизнеса.

Налог (он же стоимость патента) исчисляется по формуле: предполагаемый доход*6%.

Например, в 2017 году годовой патент на парикмахерскую или косметический салон в Петербурге стоил 48 тыс.

рублей. Скриншот с сайта ФНС (patent.nalog.ru/info/) Оформить патент можно на срок от 1 до 12 месяцев.

Источник: http://amvtrade.ru/info/aktualynoe/vmenennyj-nalog-dlja-ip-v-2018-godu/

4 условия для законного уменьшения ЕНВД предпринимателем

Когда возможно уменьшение ЕНВД?

Снижение налоговой нагрузки за счет изменения показателя ЕНВД доступно в несколько законных вариантов, которые следует использовать по всем правилам.

Что представляет собой снижение ЕНВД

Это уменьшение выведенной суммы к оплате за квартал, на объем обязательного страхования с выплат персоналу и себе. Снижать ЕНВД допустимо после расчета вмененного налога поквартально за счет:

- Обязательного пенсионного страхования;

- Листов временной нетрудоспособности и выплат декретного. Здесь вы узнаете, как правильно составить и оформить заявление на получение декрета;

- Обязательного медицинского страхования и за травматизм.

Как уменьшить ЕНВД на сумму страховых взносов вы узнаете в этом видео:

Кроме этого важны следующие особенности:

- Работники, для которых предполагаются выплаты, заняты в той сфере деятельности предприятия, по которой начисляется вмененный налог;

- Снижать показатель более чем вполовину недопустимо.

Например, если существует начисление в размере 12 000 рублей, а выплата взносов предполагается на 7 000 рублей, то снижение допустимо только на 6 000 рублей.

Снизить налоговую сумму на объем страховых выплат допустимо при соблюдении условий:

- Фактическая уплата выплат осуществилась в данном периоде, дата их начисления неважна;

- В уменьшении ЕНВД используются средства, уплаченные в пределах обязательных страховых взносов;

- Используются суммы, начисленные в период действия вмененного налога;

- Работники, являющиеся причиной начислений занятые на видах деятельности с применением вмененного налога.

Правила снижения ЕНВД

При этом если:

- Предприниматель самозанятый – основанием для 100% вычета является минимум обязательных взносов в ФСС и ПФР;

- Бизнесмен наниматель – основанием для 50% вычета являются страховые взносы за сотрудников и за себя. Что представляют собой дополнительные страховые взносы и когда они выплачиваются — читайте в статье по ссылке.

Как правильно рассчитать ЕНВД? realtcity-gel.ru

Из каких сумм доступно сложить вычет

Важно: страховые суммы необходимо использовать именно, выплаченные в данном квартале, неважно, когда они насчитаны.

Кроме этого:

- Размер налога сокращается только за счет тех вычетов, которые были начислены предпринимателю в процессе применения ЕНВД, если они начислялись до использования данного режима, то их применение недоступно;

- Необходимо использование выплат, совершенных по всем правилам законодательства, ошибочно перечисленные суммы не применяются;

- Дополнительное добровольное страхование ИП не применяется.

Владелец бизнеса за год может сэкономить следующие суммы при доходе до 300 000 рублей, плюс 1% свыше данного показателя:

- 26 545 рублей на собственное пенсионное страхование;

- По личному медицинскому страхованию – 5 840 рублей;

- На страховых взносах за работников. Что представляют собой фиксированные страховые взносы и в чем их особенности — читайте по ссылке;

- Также на выплатах из средств работодателя за первые 3 дня нетрудоспособности.

В случае нанятого штата наниматель со статусом предпринимателя совершает больше взносов, нежели в первом случае, но при этом ему законодатель разрешает использовать только 50% выплат.

Если взносы в ПФР и ФМОС превысили размер ежеквартального ЕНВД, перерасчета на следующий квартал не предвидится.

Пример вычисления

Взносы к выплате за текущий квартал достигли объемов 25 000 рублей, при этом размер налога составляет 17 000 рублей, так как предприниматель не имеет штата, он вправе сократить налог до 0, но при этом оставшиеся 8 000 рублей, он не сможет использовать в следующем периоде.

Уменьшение ЕНВД на взносы.

Если работники отсутствуют

Однако чтобы сокращение было равномерно, взносы необходимо уплачивать дробно ежеквартально, разделить их на 4 примерно одинаковые части и выплачивать каждый квартал.

В итоге самозанятый предприниматель должен заплатить ежеквартально – 6 636, 25 рублей на пенсионное страхование и 1 460 рублей на медицинское.

Если применить данную схему, существует возможность практически полностью избежать налоговых платежей.

Пример расчета

Предприниматель, занимающийся самостоятельно деятельностью уплачивает по страхованию в год на 40 000 рублей, ежеквартально он начисляет ЕНВД на сумму 9 000 рублей.

Так как он выплатил всю страховую сумму в конце года, то в прошедшем году он потратил на возможные выплаты 27 000 налога и 40 000 взносов, что в общей сложности составляет 67 000 рублей.

При наличии персонала

При наличии наемных работников ИП вправе рассчитывать на уменьшение только на половину рассчитанного налога. То есть если произошли выплаты обязательных платежей на сумму свыше налога, перекрыть их в полном объеме, как в первом случае не получиться.

Однако с 1.01.2017 года допустимо использовать личные взносы.

Пример расчета

Расчет налога за текущий квартал показал к оплате 25 000 рублей, при этом бизнесмен может учесть взносы за работников на 12 000 рублей и собственные на 10 000 рублей.

Так как у него есть штат всю сумму использовать, не получиться, а только на 12 500 рублей, которые он возьмет из выплат относительно персонала в объеме 12 000 рублей, и личных на 500 рублей.

Следует помнить, что в данном случае важна не дата найма работника, а дата получения им первого дохода.

Уменьшение налога за счет физических показателей

Существует еще один вариант уменьшение налогового давления, это снижение физических показателей.

Для расчетов ЕНВД существует формула:

Размер базового дохода * физический показатель * повышающий коэффициент № 1 * повышающий коэффициент № 2 * 15%

Из этой формулы доступно изменить:

- Физические показатели – род деятельности, наличие персонала, арендуемая площадь, этот вариант доступно изменить путем сокращения.

Остальные показатели:

- Базовый доход – это зависимая от деятельности величина;

- Показатель № 1 – ежегодно фиксируется правительством;

- Значение № 2 – определяется местными властями;

- Процентная ставка – фиксированная на данный момент в размере 15%.

Самыми популярными среди этих показателей являются:

- Численность сотрудников, происходит разделение на два вида деятельности или перевод на другое юридическое лицо. Сокращение штата является крайним методом, необходимо помнить, что не в каждом виде деятельности данный показатель важен для размера налога. Тут вы узнаете, как составить приказ о сокращении численности и штата.

- Арендуемая площадь – ее доступно сократить за счет использования под подсобные помещения или полного отказа от аренды определенной части.

Кроме этого можно попробовать уменьшить показатель ЕНВД при помощи совмещения нескольких режимов, что может принести определенную пользу.

Заключение

Уменьшение ЕНВД существует в нескольких вариантах, однако их необходимо грамотно использовать с соблюдением требований законодательства, если же самостоятельно разобраться в данных схемах не получается, лучше обратиться за помощью к специалистам.

Как законным путем можно уменьшить ЕНВД вы узнаете тут:

Источник: http://FBM.ru/bukhgalteriya/nalogooblozhenie/umenshenie-envd.html

Патентная система налогообложения для ИП в 2018 году — виды деятельности, плюсы и минусы, в Москве

Последняя льготная система налогообложения, которая была утверждена российским законодательством относительно недавно, именуется как ПСН (патентный режим) – согласно главе 26,5 Налогового Кодекса России.

На сегодняшний день она применяется по отношению к отдельным субъектам. Во многом это связано с необходимостью проработать специальную нормативную базу.

Благодаря использованию патентной системы модно существенно упростить процедуру определения и начисления налога, что делает ее наиболее популярной на территории России.

Патентный режим налогообложения обрел юридической значимости с января 2013 года по отношению к некоторым разновидностям занятости, которая ведется частными предпринимателями.

Рассматриваемую систему могут использования исключительно те предприниматели, которые осуществляют деятельность по конкретному региону, в котором местный орган самоуправления принял решение относительно введения ПСН.

Разработанная патентная система, в первую очередь преследует за собой цель облегчить деятельность ИП, поскольку предусматривает освобождение от многих налогов, при этом:

- считается добровольной;

- может вполне совмещаться с иными режимами налогообложения. К примеру, с УСН, ЕНВД.

К сведению — согласно Приказу Минфина РФ от октября 2012 года № 135н декларация при патенте не подлежит сдаче, но при этом необходимость в ведении налогового учета в специально разработанной книге учета доходов остается.

В соответствующую книгу должны быть занесены записи относительно всех без исключения доходов частного предпринимателя.

В территориальный налоговый орган нет необходимости сдавать КуД, но в случае с проверкой инспектор оставляет за собой право ее потребовать предоставить с целью контроля.

https://www.youtube.com/watch?v=h4qHmohVTKM

Ведение книги во многом связано с тем, чтобы иметь возможность отслеживать реальное финансовое положение, поскольку при использовании рассматриваемого режима налогообложения нужно помнить о лимите дохода – не больше 60 миллионов рублей в год.

Необходимо обращать внимание на то, что в любом случае, информация из книги не оказывает воздействия на стоимость самого патента, поскольку размер налога исчисляется на основании потенциальной годовой прибыли, утвержденной нормами российского налогового законодательства.

Одновременно с этим нужно знать, что, к большому сожалению, патентная система налогообложения для ИП лишает права вести торговлю без установки кассы, но при этом рассрочка может быть предоставлена. Это говорит о том, что кассовый аппарат является обязательным при использовании ПСН.

При этом нужно понимать, что рано или поздно, но онлайн кассы должны будут использоваться всеми без исключения предпринимателями, находящимися на патентную систему налогообложения, в том числе и теми, кто предоставляет услуги для населения, выписывая БСО.

Порядок регистрации

Для возможности оформления патентной системы возникает необходимость подать:

- заявление относительно оформления патента;

- заявление относительно регистрации частного предпринимателя.

При этом необходимо обращать внимание на то, что заявление о регистрации должно быть подано согласно статье 346.45 Налогового Кодекса России не позднее 10 календарных дней до начала использовании рассматриваемой системы.

К сведению — в случае, если ИП обладает несколькими разновидностями предпринимательской деятельности, то рассматриваемый патент должен быть оформлен на каждый вид занятости по отдельности.

Необходимо помнить, что в случае ведения предпринимательской деятельности по месту проживания, то соответствующее заявление должно быть подано непосредственно по месту жительства, в противном случае заявка может быть подана на рассмотрение в любое структурное подразделение ФНС на свое усмотрение.

Согласно с правилами российского налогового законодательства, период выдачи соответствующего патента, к примеру, на грузоперевозки по городу, не может превышать 5 календарных дней с момента формирования соответствующего заявления.

Основные виды деятельности

Список разновидностей предпринимательской деятельности, которая повержена налогообложению в пределах рассматриваемого режима, достаточно ограничен.

Для возможности узнать о том, какие именно виду услуг могут попадать под патентную систему налогообложения в конкретном регионе России, крайне важно ознакомиться с нормами законодательства, которое регулирует порядок использования специально разработанного режима.

Именно по этой причине рекомендуется обратиться к соответствующему Классификатору разновидностей предпринимательской занятости по отношению к которым есть возможность применения ПСН (КВПДП), включающий в себя типы патентов для бизнеса и нормативно-правовые акты, задействованные в данном вопросе.

Сколько стоит получение патента в Москве

Согласно нормам налогового законодательства ставка налогообложения установлена в 6%, причем она не зависит от суммы полученного по факту дохода частным предпринимателем, а подлежит расчету, отталкиваясь от величины установленного по каждому отдельно взятому типу занятости потенциально возможного к получению прибыли, на основании регионального законодательства.

Для возможности определить размер потенциально возможной прибыли и произвести расчет стоимости патента, крайне важно знать тонкости федерального и регионального законодательства.

Итак, рассмотрим конкретный пример исчислений стоимости рассматриваемого вида патента, период действий которого составляет отчетный календарный год.

Формула для расчета имеет вид:

Сп * 6% = Цп, в которой

| Сп | Вероятный доход, который прогнозируется получить |

| 6% | Установленный размер ставки по налогообложению |

| Цп | Исчисляемая стоимость патента |

Для возможности исключить вероятность допущения каких-либо ошибок, произведем расчет на конкретном примере.

Итак, стоимость годового патента непосредственно на выполнение услуг по переводу с одного языка на иной, причем без числа наемного официально трудоустроенного штата сотрудников, составляет:

100 тысяч х 6% = 6 тысяч рублей

В случае оформления патента периодом меньше чем на 1 год, что в случае перехода на него, к примеру, с мая месяца, стоимость составит:

(100 тысяч рублей / 12 календарных месяцев х 8) х 6% = 4 тысячи рублей

Из указанного следует, что каких-либо сложностей вол время исчисления возникнуть не должно, поскольку все предельно просто и достаточно понятно.

Снятие с учета плательщика

Все без исключения предприниматели оставляют за собой право лишиться законного права на использование патентной системы в том случае, если:

- число наемного штата работник превышает 15 человек;

- полученная прибыль от продаж превысил отметку в 60 миллионов рублей;

- выявлен факт неуплаты налога за оформленный патент. В данной ситуации ничего не остается, как начислить налог на прибыль в соответствии с общепринятым налогообложением.

Снятие с учета предпринимателя, которым используется патентная система налогообложения, происходит в срок пять дней со дня истечения времени действия патента.

Но когда ИП было приобретено сразу несколько патентов, то снятие его с учета произойдет только после завершения срока действия всех из них.

ИП, который оформил заявление на патент, но потом решил его не использовать, может отказаться из-за сложившихся обстоятельств.

К таким, к примеру, можно отнести изменения в местном законодательстве, прекращения деятельности, для которой применялся патент и др.

В последнем случае в срок 10 дней с факта завершения деятельности ИП подает в налоговую специальное заявление формы 26.5-4.

Крайне важно обращать внимание на то, что предусматривается возможность при необходимости снять себя с регистрационного учета в случае нарушения условий использования.

В таком случае возникает необходимость сформировать и в дальнейшем передать соответствующее заявление по форме 26.5 – 3 в период вновь выявленного конкретного обстоятельства.

Плюсы и минусы

В случае ведения предпринимательской деятельности, предприниматели оставляют за собой право быть освобожденными от уплаты налога, в частности:

- НДФЛ – именуется как налог на доходы физических лиц;

- налог на движимое либо недвижимое имущество;

- иные взносы.

Несмотря на достаточно важные преимущества от использования упрощенного типа налогообложения, имеются и некоторые отрицательные стороны, о которых нужно узнать подробней.

В частности речь идет о том, что не беря во внимание перечисленные ситуации со взносами и начислением пенсии, то в любом случае нужно перечислять налога и фиксированные страховые взносы в территориальное представительство Пенсионного фонда с дополнительной отчетность.

При этом необходимо обращать внимание на то, что процедура перечисления средств должны соблюдаться с учетом требований и распоряжений исполнительной власти.

Видео: как рассчитать и применять

Обращая внимание на указанные особенности можно с легкостью избежать не только ошибок, но и иных уполномоченных контролирующих органов.

В завершении можно сказать, что рассматриваемая разновидность ПСН 1 является своего рода спасательным кругом для поддержания бизнеса на плаву.

При возникновении какого-либо недопонимания, можно обратиться в территориальное представительство ФНС за консультацией.

Источник: https://zanalogami.ru/patentnaja-sistema-nalogooblozhenija-dlja-ip/