Страховые взносы по дополнительному тарифу

Система обязательного пенсионного страхования (ОПС) в РФ предполагает назначение и выплату страховой пенсии не только в связи с достижением общеустановленного пенсионного возраста, но и ранее при наличии стажа на соответствующих видах работ.

Для определения величины дополнительного взноса страхователи, имеющие льготные рабочие места, проводят специальную оценку условий работы, что обеспечивает:

- реальную картину созданных на рабочем месте условий труда;

- заинтересованность работодателя в улучшении имеющихся условий в связи с введением дополнительных расходов на них.

Размер дополнительного тарифа зависит от нескольких параметров:

- факта проведения спецоценки;

- результата заключения экспертной комиссии и присвоения класса опасности существующих условий труда.

Введены доптарифы были относительно недавно с целью финансового обеспечения пенсионных прав «досрочников», то есть будущих пенсионеров, претендующих на досрочную пенсию.

Система обязательного пенсионного страхования

Система ОПС является для граждан гарантом со стороны государства, обеспечивающим им компенсацию утраченного дохода в связи с наступлением страхового случая. Эта система представляет собой целый комплекс мер:

- правовую поддержку (принятие различных законодательных актов, регулирующих пенсионные отношения);

- экономическую составляющую (формирование бюджета Пенсионного фонда для выплаты пенсий);

- организационные меры (учет и контроль за поступлением платежей).

В системе ОПС взаимодействуют три субъекта:

- страховщик;

- страхователи;

- застрахованные лица.

Отношения вышеперечисленных участников этой системы регулируются законом № 167-ФЗ от 15.12.2001 г. «Об обязательном пенсионном страховании в РФ».

В результате утраты застрахованным лицом источника дохода наступает страховой случай, который может быть связан с:

- достижением пенсионного возраста;

- получением инвалидности;

- потерей кормильца.

Для финансирования таких выплат Пенсионный фонд осуществляет сбор страховых взносов, плательщиками коих являются страхователи. Ими могут быть:

- организации;

- индивидуальные предприниматели;

- самозанятое население.

Главным же страховщиком в системе ОПС является ПФР. В его задачи входит учет, контроль и управление пенсионными средствами. В роли страховщика могут выступать и негосударственные пенсионные фонды (НПФ), но только в части формирования накопительной выплаты.

Страховые взносы в Пенсионный фонд (в ФНС)

Согласно законодательно установленным нормативам, взносы, перечисленные страхователем за каждого сотрудника, учитываются на их индивидуальных лицевых счетах благодаря введенной системе персонифицированного учета граждан.

Следует отметить, что с 2017 года всеми страховыми взносами занимается Федеральная налоговая служба (ФНС), т.е. отчисления необходимо переводить напрямую в ФНС (глава 34 НК РФ).

Расчет страховых взносов происходит следующим образом:

- Устанавливается база для начисления платежей.

- Определяется тариф взносов.

- Рассчитывается сумма платежа за прошедший месяц.

Существует несколько видов тарифов на обязательное пенсионное страхование:

- базовый;

- дополнительный (при наличии льготных рабочих мест в связи с опасными и тяжелыми условиями труда);

- пониженный (при отнесении работодателя к той или иной льготной категории плательщиков).

Что же касается базы для начисления взносов, то она определяется в отношении каждого застрахованного лица нарастающим итогом с начала года. В 2018 году предельная величина взносооблагаемой базы составляет 1021 тысяч рублей (в 2017 году — 876 тысяч рублей). При превышении данной суммы работодатель уплачивает дополнительно 10% тарифа страховых взносов.

Кто должен уплачивать взносы?

Многие думают, что суммы, необходимые для уплаты взносов, вычитаются с заработной платы работников, однако это не так.

Страхователь, работающий «сам на себя», осуществляет платежи в ПФР самостоятельно.

Помимо уплаты взносов по ОПС, в задачи работодателя входит:

- своевременная регистрация в ПФР в качестве страхователя;

- представление необходимых документов страховщику для:

- осуществления им персонифицированного учета граждан;

- назначения и выплаты пенсионного обеспечения;

- устранение нарушений при обнаружении таковых территориальными органами ПФР.

В свою очередь страховщик с целью обеспечения бесперебойной работы всей системы безвозмездно и своевременно предоставляет работодателям всю необходимую информацию о применяемых тарифах для расчета платежей и законодательных актах, регулирующих отношения всех участников системы ОПС.

Тариф взносов на обязательное пенсионное страхование

Основной тариф страховых взносов на ОПС согласно общей системе налогообложения составляет 22%. Ежемесячно работодатели перечисляют рассчитанную с помощью данного норматива сумму в Пенсионный фонд. Далее поступившие денежные средства распределяются на индивидуальные счета граждан согласно выбранного им варианта пенсионного обеспечения.

В зависимости от выбранной альтернативы общий тариф взносов будет распределяться следующим образом:

- при формировании только страховой выплаты: 6% пойдет на выплату фиксированной суммы действующим получателям пенсий, а остальные 16% — на финансирование будущей страховой выплаты самого гражданина;

- при формировании страховой и накопительной пенсии: 6% на финансирование базовых сумм нынешним пенсионерам останется без изменения, а остальные 16% будут распределены на формирование будущей выплаты застрахованного лица, а именно 10% — на страховую часть и 6% — на накопительную.

Стоит отметить, что в настоящее время право выбрать тот или иной способ финансирования своей будущей пенсии имеют только граждане, вновь устраивающиеся на работу. Сделать такой выбор они могут в течение первых пяти лет своей трудовой деятельности.

Дополнительные страховые взносы в ПФР

Дополнительный тариф страховых взносов устанавливается в отношении работников, занятых на вредных и опасных работах, предусматривающих льготное пенсионное обеспечение. К таким категориям застрахованных лиц относятся:

- занятые на подземных работах, в горячих цехах, на вредных производствах в соответствии со Списком 1

Источник: http://pensiology.ru/ops/budushhim-pensioneram/sistema/strahovye-vznosy/dopolnitelnye/

Страховые взносы на обязательное пенсионное страхование

Страховые пенсионные взносы, на основе которых формируется пенсионный бюджет, уплачиваются работодателями в процентном отношении к заработной плате работника, но при этом не вычитаются из нее, а являются отдельной статьей расходов страховщика.

Обязательный порядок уплаты взносов в Пенсионный фонд определен требованиями Федерального закона № 212 от 24 июля 2009 года. Контролирующие функции за своевременностью положенных по закону перечислений, в соответствии с условиями, которые изложены в статье 3 данного закона, возлагаются на органы ПФР.

На граждан, ведущих индивидуальную предпринимательскую деятельность, занимающихся различными видами частных практик в медицинской, юридической, консалтинговой или иной сферах или производящих какие-либо выплаты и вознаграждения в соответствии с содержанием заключенных договоров гражданско-правового характера, также возложена, в соответствии со статьей 5 ФЗ № 212, обязанность осуществления страховых отчислений в ПФР.

Тарифы страховых взносов в ПФР

Размер пенсионных отчислений в пользу ПФР, определяется условиями, изложенными в статьях 14–17 Закона № 212 от 24.07.2009 г. и статьях 22 и 31.1 ФЗ №167 «Об обязательном пенсионном страховании в РФ».

Основной тариф пенсионных взносов составляет 22 %. В случае, превышения величины базы для начисления взносов тариф увеличивается еще на 10%. На 2018 год установлена предельная величина базы в размере 1 021 000 рублей.

В случае, если плательщик одновременно является индивидуальным предпринимателем и работодателем, то страховые взносы им выплачиваются отдельно по каждому из оснований.

Отчисления в Пенсионный фонд за работника в 2018 году

В зависимости от плательщиков устанавливаются и различные тарифы уплаты страховых взносов на обязательное пенсионное страхование, представленные в таблице ниже.

| Плательщики, применяющие основной тариф | 22% + 10% |

| Организации и ИП, применяющие УСН (включая благотворительные); осуществляющие деятельность в сфере социального обслуживания, научных исследований, образования, культуры и искусства, спорта, здравоохранения, а также имеющие лицензию на фармацевтическую деятельность | 20% |

| Организации, выплачивающие зарплату экипажам судов, за исключением нефтяных танкеров | 0% |

| Субъекты хозяйственной деятельности, созданные бюджетными и автономными научными организациями | 8% |

| Резиденты ОЭЗ, организации и ИП, осуществляющие туристско-рекреационную деятельность | 8% |

| Организации, работающие в сфере информационных технологий | 8% |

| Участники проекта «Сколково» | 14% |

| Участники свободной экономической зоны на территории Крыма и Севастополя | 6% |

| Имеющие статус резидентов ТОР | 6% |

| Резиденты свободного порта «Владивосток» | 6% |

Страховые взносы для ИП в 2018 году

Порядок и размер уплаты пенсионных взносов до 2018 года регулировался положениями закона от 24 июля 2009 года N 212-ФЗ, однако с начала 2017 года управление страховыми платежами перешло Федеральной Налоговой службе, в следствии чего изменился порядок расчета суммы отчислений.

- До 2018 года индивидуальные предприниматели независимо от наличия наемных работников, должны перечислить взнос, рассчитывающийся исходя из 26% от размера МРОТ, установленного на начало финансового года, по следующей формуле: МРОТ × 0,26 × 12.

- С 2018 года размер страхового платежа перестал зависеть от МРОТ — его сделали фиксированной величиной, устанавливаемой Налоговым кодексом РФ.

В 2018 году сумма страхового взноса для самозанятых граждан составляет 26545 рублей. На следующие периоды установлен: на 2019 год — 29354 рубля, на 2020 год — 32448 рублей.

Помимо фиксированного платежа, предприниматель обязан до 1 апреля 2019 года произвести перечисление в Пенсионный фонд еще одного взноса в размере 1% с доходов за 2018 год, которые превышают сумму 300 тыс. рублей.

В случае, если статус предпринимателя был получен не в начале, а, например, в середине 2018 года, то в бюджет Фонда необходимо будет перечислить половину установленной суммы.

Особые условия для отдельных категорий плательщиков

Для отдельных категорий плательщиков установлены особые условия уплаты взносов, перечисляемых в ПФР, перечень которых определяется статьей 58 ФЗ №212. Им предоставляется возможность использования пониженных тарифов или полное освобождение от выплат.

Некоторые плательщики могут полностью освобождаться от уплаты взносов при соблюдении определенных условий и наличии подтверждающих документов.

Пунктом 6 статьи 14 Закона №212 определены следующие случаи, в которых ИП может не платить взносы:

| Прохождение военной службы по призыву |

|

| Осуществление ухода за ребенком до возраста полутора лет, но в общей сложности, не более 4,5 лет |

|

| Осуществление ухода за ребенком-инвалидом, инвалидом 1 группы или лицом, достигшим 80 летнего возраста. |

|

Когда уплачивают пониженные тарифы?

На переходный период 2011-2017 гг. в ходе реформирования пенсионной системы некоторыми категориями плательщиков для уплаты взносов применяются пониженные тарифы. К таковым относятся:

- ИТ-организации, если доход от профильной деятельности составляет не менее 90%, имеется государственная аккредитация, а численность работников составляет не менее 7 человек;

- предприятия и ИП, работающие на УСН в производственной и социальной сферах, вид деятельности которых указан в 8 пункте 1 части статьи 58 ФЗ №212, а доход от основной деятельности составляет не менее 70%;

- сельхозпроизводители, уплачивающие единый сельскохозяйственный налог;

- родовые общины и организации народных и художественных промыслов малых народов Севера;

- плательщики, осуществляющие выплаты инвалидам и организациям инвалидов;

- организации, занимающиеся внедрением инновационных технологий;

- организации и ИП работающие в условиях свободных или особых экономических зон;

- занимающиеся разработкой и внедрением информационных технологий;

- российские издательства и СМИ;

- организации, производящие выплату заплаты экипажам российских судов, за исключением нефтяных танкеров;

- аптечные организации и ИП, которые имеют лицензию на фармацевтическую деятельность;

- благотворительные организации, применяющие УСН и зарегистрированные в установленном порядке.

Дополнительные тарифы страховых взносов

Согласно положениям пенсионного законодательства, работодатели обязаны производить дополнительные отчисления в ПФР, за счет которых формируется досрочная страховая пенсия работникам, условия труда которых признаны тяжелыми или опасными. Размер дополнительных взносов зависит от степени вредности условий производства.

Согласно требованиям ФЗ № 426 от 28 декабря 2013 года работодатели обязаны обеспечивать безопасные условия труда, а оборудование рабочих мест должно соответствовать требованиям охраны труда.

Для определения степени вредности условий работы создается специальная комиссия, которая проводит не реже, чем один раз в пять лет, аттестацию рабочих мест.

| Опасный | 4 | 8% |

| Вредный | 3,4 | 7% |

| 3,3 | 6% | |

| 3,2 | 4% | |

| 3,1 | 2% | |

| Допустимый | 2 | 0% |

| Оптимальный | 1 | 0% |

Для отдельных категорий работодателей, имеющих рабочие места с вредными условиями труда, база для начисления страховых взносов не ограничивается.

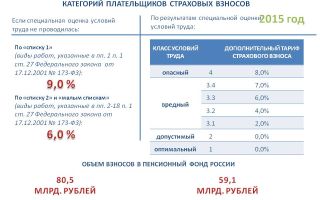

Если специальная оценка труда, работодателем не проводится, то дополнительные взносы на ОПС в 2018 году уплачиваются:

- по Списку №1 — 9%;

- по Списку №2 и «малым спискам» — 6%.

Срок уплаты страховых взносов

Согласно с положениями ФЗ №167 от 15 декабря 2001 года «Об обязательном пенсионном страховании в РФ», все страхователи в обязательном порядке должны пройти процедуру регистрации в органах пенсионного обеспечения. Контроль над соблюдением порядка и сроков пенсионных страховых перечислений возложена на ПФР.

Руководителям организаций и ИП стоит серьезно относиться к соблюдению требований законодательных нормативных актов, регулирующих правоотношения в сфере обязательного пенсионного страхования потому, что за данный вид правонарушения предусмотрена ответственность и этому вопросу посвящена глава 7 закона №212 от 24 июля 2009 года.

- Последним днем уплаты ежемесячных взносов в ПФР, является 15 число каждого месяца.

- В том случае, если оно приходится на праздничный или выходной день, то срок уплаты сдвигается на следующий за ним рабочий день.

- Перечисление взносов должно производиться своевременно и в полном объеме.

В случае выявления нарушения сроков или неуплаты, а также неполной уплаты страховых взносов, взыскание недоимки производится в принудительном порядке, в виде списания требуемой суммы, с банковских счетов страхователя и перечисления их в пользу бюджета Фонда. Также могут быть начислены, в отдельных случаях пени и наложены штрафы.

Как узнать отчисления в Пенсионный фонд?

Работающие граждане имеют возможность контролировать размер отчислений, производимых работодателями на их лицевой счет в системе персонифицированного учета ОПС, номер которого указан на пенсионном свидетельстве. Для того, чтобы выяснить перечисляются ли взносы и в каком размере, можно посетить подразделение ПФР по месту жительства и сделать соответствующий запрос.

Сведения о состоянии лицевого счета можно получить, не выходя из дома, зарегистрировавшись в «личном кабинете» на сайте Госуслуг. Для этого понадобится указать СНИЛС (11-значный номер на зеленой карточке) и пароль, который будет получен при регистрации.

Заключение

В результате реформ пенсионной системы, которые происходят непрерывно в последние 25 лет, мы пришли к тому, что на сегодняшний день страховые взносы являются ее основой, а обязательным условием страхового пенсионного обеспечения является уплата работодателями и индивидуальными предпринимателями страховых взносов в бюджет ПФР.

Целевым назначением пенсионных отчислений является финансирование выплат страховых пенсий. От суммы взносов, поступающих от страховщиков в бюджет Фонда, напрямую зависит размер будущей пенсии, а также, в некоторых случаях, возможность досрочного выхода на пенсию.

Для того, чтобы гражданин был уверен в том, что его пенсионные права, при выходе на пенсию будут соблюдены в полном объеме, работодатель должен вовремя и полностью перечислять установленные законом взносы, а лицам, застрахованным в системе ОПС, необходимо осуществлять контроль над своевременностью и размером поступлений на свой лицевой счет.

Источник: http://pensiya.molodaja-semja.ru/ops/strahovye-vznosy/

Дополнительные тарифы на обязательное пенсионное страхование

С 2013 года введен дополнительный тариф страховых взносов в Пенсионный фонд России для работодателей, имеющих рабочие места с вредными и опасными производствами.

Дополнительные тарифы применяются в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пунктах 1 и 2-18 части 1 статьи 30 Федерального закона от 28.12.

2013 № 400-ФЗ «О страховых пенсиях».

28 декабря 2013 года принят Федеральный закон №426-ФЗ «О специальной оценке условий труда», в соответствии с которым страхователи обязаны обеспечить безопасность работников во время работы, а их рабочие места должны соответствовать государственным нормативным требованиям охраны труда.

В зависимости от итогов проведенной специальной оценки условий труда, созданных работодателем для своих работников, устанавливается размер дополнительных тарифов страховых взносов в Пенсионный фонд РФ, которые уплачиваются с 2014 года.

Чем более опасные или вредные условия труда будут установлены по результатам специальной оценки, тем более высокий дополнительный тариф страховых взносов необходимо будет уплачивать работодателю в Пенсионный фонд России.

В соответствии с законом условия труда по степени вредности и (или) опасности подразделяются на четыре класса – оптимальные (1 класс), допустимые (2 класс), вредные (3 класс) и опасные (4 класс). Оценку условий труда и аттестацию рабочих мест проводит комиссия из представителей организации работодателя не реже одного раза в 5 лет.

Результаты аттестации рабочих мест по условиям труда, проведенной в соответствии с порядком, действовавшим до дня вступления в силу закона №426-ФЗ, применяются при определении размера дополнительных тарифов страховых взносов в Пенсионный фонд России в отношении рабочих мест, условия труда на которых по результатам аттестации признаны вредными и (или) опасными, до 31 декабря 2018 года включительно.

При исчислении страховых взносов по дополнительному тарифу для отдельных категорий работодателей, имеющих рабочие места на вредных и опасных производствах, положение по ограничению базы для начисления страховых взносов не применяется.

Если работодатель не проводит спецоценку условий труда, то он уплачивает дополнительный тариф страховых взносов на обязательное пенсионное страхование в 2016 году по Списку №1 – 9%, по Списку №2 и «малым спискам» – 6%.

При проведении спецоценки условий труда применяются следующие дополнительные тарифы:

| УРОВЕНЬ УСЛОВИЙ ТРУДА | ОЦЕНКА УСЛОВИЙ ТРУДА | ДОПОЛНИТЕЛЬНЫЙ ТАРИФ |

| Опасный | 4 | 8% |

| Вредный | 3,4 | 7% |

| 3,3 | 6% | |

| 3,2 | 4% | |

| 3,1 | 2% | |

| Допустимый | 2 | 0% |

| Оптимальный | 1 | 0% |

Источник: http://www.pfrf.ru/sved_o_per_pens_nak/uplata_str_vz/~406

Дополнительный тариф страховых взносов по классам условий труда | 2018

Дополнительный тариф страховых взносов зависит от установленного класса условий труда. Разберем, как рассчитать величину надбавки, и какую роль в формировании повышенных тарифов играет СОУТ.

Для чего необходимы страховые взносы по дополнительному тарифу за вредные условия труда

Дополнительные взносы в ПФР за вредные условия труда 2018 году устанавливаются на основании проведенной специальной оценки условий труда. СОУТ начала применяться после введения в действия Федерального закона от 28.12.

2013 № 426-ФЗ «О специальной оценке условий труда». В ходе этого мероприятия проводится анализ факторов среды, влияющих на конкретного рабочего на конкретном рабочем месте. Чем больше класс вредности (опасности) тем выше тариф.

Такими методами правительство пытается побудить работодателей снижать потенциальные риски для здоровья коллектива. Ведь зачастую меры, направленные на совершенствование трудовых процессов и снижение рисков, обойдутся компаниям дешевле, чем ежегодные штрафы.

Особенно это будет актуально для больших предприятий, где численность и, соответственно, ФОТ составляет достаточно круглые суммы.

На каком основании устанавливаются дополнительные тарифы

Пункт 7 ст. 7 закона № 426-ФЗ определяет необходимость дополнительных страховых взносов за вредные условия труда в 2018 г. Проведение СОУТ является обязательным для всех компаний. Её периодичность составляет 5 лет. Если в компании до принятия закона № 426-ФЗ была выполнена аттестация рабочих мест, то проведение СОУТ может быть отложено до истечения этого срока.

Спецоценку проводят по установленным правилам и требованиям, с выполнением необходимых замеров параметров окружающей среды.

Выделяют 4 класса условий труда:

- оптимальные;

- допустимые;

- вредные;

- опасные.

Вредные, в свою очередь, подразделяются на 4 подкласса. Удорожание тарифов производится лишь по 3 и 4 классам. Класс вредности отображается в результатах СОУТ.

Категории лиц, в отношении которых устанавливаются дополнительные тарифы страховых взносов в ПФР в 2018 году

Пункт 1 ст. 33.2 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» определяет размер взносов для компаний и ИП, не успевших провести СОУТ для работников-подземников, с вредными условиями и в горячих цехах.

внимание

Размер доптарифа за тяжелые условия труда с 2018 года составит 9%, тогда как в 2013 он составлял 4%, а в 2014 – 6%.

Немного уменьшенный тариф устанавливается для работников, перечисленных в пунктах 2-18 части 1 статьи 30 Федерального закона «О страховых пенсиях» на 2018 на уровне 6%.

Для тех же предприятий, которые уже провели спецоценку, тарификация не зависит от вида выполняемых работ и от специальности сотрудника. Величина тарифа обусловлена только набором вредных факторов, воздействующих на работников.

Работодателям стоит обращать внимание, прежде всего, на то, что обычно на одно рабочее место приходится не один фактор среды класса 3 или 4, а два и более. Поэтому и размер допвзносов следует рассчитывать по максимальному тарифу.

Взносы за сотрудников, чьи условия труда признаны допустимыми или оптимальными, от увеличения тарифа освобождаются (п. 2.1 ст. 33.2 № 167-ФЗ, п. 3 ст. 428 Налогового кодекса Российской Федерации).

Кто должен выплачивать допвзносы в пенсионный фонд за вредные условия труда

Финансовая нагрузка в виде дополнительных отчислений в пенсионный фонд за вредные условия труда ложится на плечи работодателей (индивидуальных предпринимателей). Исчисленные размеры страховых выплат в полном объеме перечисляются в Пенсионный фонд. Причем идет разграничение пофамильно: перечисляются увеличенные суммы, либо по стандартному тарифу.

В соответствии с п. 4 ст. 33.3 № 167-ФЗ, в зависимости от выбранного пенсионного фонда (государственного или негосударственного), денежные средства попадают на счет конкретного застрахованного. Тем самым увеличивается размер страховой части пенсии.

В результате этого работники, занятые на производствах с вредными условиями труда, будут получать пенсию большего размера.

внимание

Данные тарифы не удерживаются из доходов персонала и не могут уменьшать заработную плату. Весь объем взносов выплачивается за счет компании.

Как рассчитывается величина доптарифа за вредные условия труда

Прежде всего, бухгалтеру требуется определить, необходимо ли производить дополнительные взносы в ПФР за тяжелые условия труда в 2018 г. Эту информацию он может почерпнуть из результатов СОУТ. Также нужно учитывать продолжительность работы в таких условиях в каждом конкретном месяце.

Вторым этапом будет определение налоговой базы для исчисления размера взноса. Размер этой базы из года в год меняется и на 2018 год составит 1 021 000 руб. за календарный год.

Источник: https://www.trudohrana.ru/article/103453-qqq-17-m11-dopolnitelnyy-tarif-strahovyh-vznosov-po-klassam-usloviy-truda

«Вредный» стаж до и после проведения спецоценки · Энциклопедия начинающего предпринимателя

17:04, 05 апреля 2015 4 0 2902

Вредный стаж останется

Начну с главного – тот льготный стаж, который накопился до проведения спецоценки, никуда не денется. Он останется, и будет учитываться при назначении пенсии. Напомню, что льготная пенсия за вредный стаж назначается в соответствии со Списками:

Эти Списки действующие, они не отменены. Но! Если после проведения спецоценки условия труда работника, чья профессия или должность есть в Списках, будут признаны безопасными (1 и 2 классы), то компенсации, как я уже писала, отменяются, а стаж «за вредность» перестает накапливаться.

Через 5 лет нужно будет проводить следующую спецоценку — и тогда опять смотрим, выявилась ли вредность. Если условия признаются вредными, то компенсации восстанавливаются, а «вредный» стаж опять считается, прибавляясь к уже накопленному ранее.

Но эти 5 лет, пока действовали результаты первой спецоценки (выявившей безвредность условий труда), из вредного стажа выкидываются.

Поэтому, если вы не согласны с измерениями, увидели недобросовестность организаций, которые проводят спецоценку, то результаты этой процедуры можно оспорить и признать недействительными.

Если накопленный ранее «вредный» стаж очень маленький, и его не хватает на назначение льготной пенсии, а условия труда уже никогда не признаются вредными, то пенсия такому работнику будет назначаться в общем порядке, после достижения полного пенсионного возраста.

Те работники, которые привыкли получать компенсации и льготы только за то, что их работы указаны в Списках, очень недовольны, если спецоценкой установлены безопасные классы условий труда. Но, с другой стороны, это же хорошо, когда здоровье не подвергается опасности (при корректных измерениях вредных факторов, конечно).

А вот работодатели напрямую заинтересованы в том, чтобы «вредности» было поменьше. Во-первых, уменьшаются взносы в ПФ. Во-вторых, огромная экономия на компенсациях.

Для того, чтобы этого добиться, многим работодателям нужно потратить немалые средства: заменить вентиляционные системы, старое оборудование и средства защиты, механизировать труд, иногда даже построить новые здания цехов.

Можно ли не проводить спецоценку, если «срок годности» аттестации рабочих мест уже прошел (или аттестации вообще не было)? Можно, конечно, но риск разориться на штрафах огромный. Напомню, что штрафы в соответствии с частью 2 статьи 5.27.1 КоАП РФ за не проведение спецоценки таковы:

- для должностных лиц и ИП — 5-10 тыс. руб.,

- для организаций – до 80 тыс. руб.

Порядок предоставления льгот и компенсаций До и ПОСЛЕ

| Как было ДО спецоценки | Как будет ПОСЛЕ спецоценки |

| Работодатель предоставлял льготы и компенсации всем работникам, чьи профессии и должности есть в Списках. | Работодатель предоставит льготы и компенсации только за реальную вредность условий труда, которая подтверждена спецоценкой |

| В льготный пенсионный стаж засчитывали весь период труда на работах из льготного перечня. | С 1 января 2013 года в льготный пенсионный стаж засчитают только те периоды, когда работник трудился во вредных или опасных условиях |

| Работодатель платил дополнительные взносы в ФСС по одинаковому тарифу за все вредные рабочие места. | Дополнительные тарифы ФСС варьируются в зависимости от класса и подкласса вредности: чем безопаснее условия труда – тем меньше тариф |

Источник: http://slob-expert.ru/trudovoe-zakonodatelstvo/garantii-i-kompensacii/vrednyj-stazh-do-i-posle-provedeniya-specocenki/

Работодатель имеет право предоставлять компенсацию за вредность без проведения спецоценки?| Вопросы подписчиков | Журнал «Кадровое дело»

Вправе ли сам работодатель только что зарег-го ООО без проведения СОУТ производить работнику доплату за вредные условия труда и назначать доп. отпуск за работу во ВРЕДНЫХ УСЛОВИЯХ ТРУДА??

Ответ на вопрос:

Все работодатели обязаны проводить специальную оценку условий труда в организации.

До проведения спецоценки у работодателя есть два варианта решения вопроса с предоставлением работникам компенсаций.

Подробнее о компенсациях за вредность читайте здесь:

1. Вы можете самостоятельно отнести условия труда к вредным и установить работнику компенсации на основании списка, утвержденного постановлением Госкомтруда СССР и Президиума ВЦСПС от 25 октября 1974 г. № 298/П-22, и включить соответствующие условия в трудовой договор. А после проведения специальной оценки в трудовой договор нужно будет внести изменения на основании результатов оценки.

Право на досрочную пенсию работника зависит от 2-х условий:

- признания по результатам специальной оценки условий труда вредными;

- факта уплаты страховых взносов работодателем.

Это правило применяется с 01.01.2013 года. Соответственно вопрос о включении периода работы в льготный стаж до проведения СОУТ остается спорным, есть вероятность, что работнику свое право нужно будет отстаивать в суде. В связи с чем СОУТ нужно провести как можно ранее.

Если Вы укажете в трудовых договорах сотрудников, что условия их труда являются вредными, Вы можете включить эти должности в свой «Перечень льготных профессий, при этом нужно будет отчислять страховые взносы в ПФР по дополнительным тарифам, как в случае, если аттестация рабочих мест или специальная оценка не проведена: http://www.1kadry.ru/?utm_source=www.

kdelo.ru&utm_medium=refer&utm_campaign=qa_innerlink&#/document/117/20305/bssPhr44/?step=16

Подробнее о Расходах на спецоценку условий труда мы написали в материале по ссылке.

2. Вы можете указать в трудовом договоре, что условия труда являются допустимыми, и не устанавливать компенсации, а после проведения специальной оценки внести изменения в трудовой договор. Однако в этом случае данный период работы не будет включен в стаж, дающий право на досрочную пенсию.

При этом следует учесть, что в случае отнесения условий труда к вредным или опасным право на получение соответствующих компенсаций у сотрудника возникнет с момента приема его на работу на данное рабочее место, а не с момента завершения спецоценки. Соответственно, если сотруднику, например, будет положен дополнительный отпуск, он будет полагаться за весь период со дня приема на это рабочее место.

Примечание: некоторые авторы указывают на то, что при отсутствии аттестации рабочих мест и специальной оценки данные об условиях труда на рабочем месте в трудовой договор вносить не нужно. Однако данная позиция противоречит положениям ст.

57 ТК РФ, согласно которой данные об условиях труда являются обязательными для включения в любой трудовой договор и никаких отлагательных условий при внесении данных изменений в ст. 57 ТК РФ законодатель не вносил.

Из чего следует, что формальное отсутствие описания условий труда на рабочем месте работника уже является нарушением трудового законодательства, за что работодатель может быть привлечен к ответственности.

Важно: спецоценку нужно провести в течение шести месяцев со дня ввода в эксплуатацию новых рабочих мест. Такой порядок следует из положений статьи 17 Закона от 28 декабря 2013 г. № 426-ФЗ.

Если работодатель не проведет специальную оценку, он будет привлечен к административной ответственности:

– для организации – штраф в размере от 60 000 до 80 000 руб.;

– для должностных лиц организации (в частности, руководителя) – предупреждение или штраф в размере от 5000 до 10 000 руб.

Подробнее о Спецоценке условий труда офисных работников мы писали здесь.

Это предусмотрено в части 2 статьи 5.27.1 КоАП РФ.

За повторное нарушение порядка проведения специальной оценки предусмотрены следующие административные наказания:

Об этом сказано в части 5 статьи 5.27.1 КоАП РФ.

Подробности в материалах Системы Кадры:

1. Ответ: В каких случаях проводят внеплановую оценку условий труда

Иван Шкловец, заместитель руководителя Федеральной службы по труду и занятости

По общему правилу оценку условий труда работодатель проводит один раз в пять лет. Вместе с тем, в законодательстве закреплены ситуации, когда требуется проведение внеплановой оценки. Такую оценку проводят в случаях:*

Внеплановую специальную оценку условий труда проводят на соответствующих рабочих местах в течение шести месяцев со дня наступления указанных случаев в том же порядке, что и плановую.

Такой порядок следует из положений статьи 17 Закона от 28 декабря 2013 г. № 426-ФЗ.

2. Ответ: Когда возникает право на дополнительный отпуск в связи с вредными и опасными условиями труда: с момента приема на работу на должность, которая содержится в списке вредных профессий, или с момента проведения специальной оценки рабочего места

Нина Ковязина, заместитель директора департамента образования и кадровых ресурсов Минздрава России

До установления Минтрудом России условий предоставления дополнительного отпуска за работу во вредных (опасных) условиях труда право на дополнительный оплачиваемый отпуск за работу в указанных условиях возникает у сотрудника с момента начала работы в соответствующих условиях. При этом класс условий труда (в т. ч. отнесение к работе в опасных или вредных условиях) определяется по результатам специальной оценки условий труда (аттестации рабочих мест).

В соответствии с законодательством рабочие места подлежат специальной оценке условий труда не позднее чем через шесть месяцев после ввода их в эксплуатацию.

Поэтому, если работодатель примет сотрудника на вновь созданное рабочее место, которое впоследствии окажется опасным (вредным), право на получение соответствующих доплат и дополнительного оплачиваемого отпуска у сотрудника возникнет с момента приема его на работу на данное рабочее место.

Такой вывод следует из статьи 117 Трудового кодекса РФ, пункта 1 постановления Правительства РФ от 20 ноября 2008 г. № 870 и статьи 17 Закона от 28 декабря 2013 г. № 426-ФЗ.

Из ответа «Кому полагается ежегодный оплачиваемый отпуск»

3. Ответ: Какая ответственность предусмотрена за непроведение специальной оценки условий труда

Иван Шкловец, заместитель руководителя Федеральной службы по труду и занятости

Внимание: нарушение порядка проведения специальной оценки влечет административную ответственность:

– для организации – штраф в размере от 60 000 до 80 000 руб.;

– для должностных лиц организации (в частности, руководителя) – предупреждение или штраф в размере от 5000 до 10 000 руб.

Это предусмотрено в части 2 статьи 5.27.1 Кодекса РФ об административных правонарушениях.

За повторное нарушение порядка проведения специальной оценки предусмотрены следующие административные наказания:

- для организации – штраф в размере от 100 000 до 200 000 руб. или административное приостановление деятельности на срок до 90 суток;

- для должностных лиц организации (в частности, руководителя) – штраф в размере от 30 000 до 40 000 руб. или дисквалификация на срок от одного года до трех лет.

- ввода в эксплуатацию вновь организованных рабочих мест;

- получения работодателем соответствующего предписания от инспектора по труду в связи с выявленными в ходе проверки нарушениями законодательства о порядке проведения спецоценки;

- изменения технологического процесса, замены производственного оборудования, которые способны оказать влияние на уровень воздействия вредных и (или) опасных производственных факторов на работников;

- изменения состава применяемых материалов и (или) сырья, способных оказать влияние на уровень воздействия вредных и (или) опасных производственных факторов на работников;

- изменения применяемых средств индивидуальной и коллективной защиты, способных оказать влияние на уровень воздействия вредных и (или) опасных производственных факторов на работников;

- произошедшего на рабочем месте несчастного случая на производстве (за исключением несчастного случая на производстве, произошедшего по вине третьих лиц) или выявления профессионального заболевания, причинами которого явилось воздействие на работника вредных и (или) опасных производственных факторов;

- наличия мотивированных предложений профсоюза или иного представительного органа работников о проведении внеплановой оценки.

- для организации – штраф в размере от 100 000 до 200 000 руб. или административное приостановление деятельности на срок до 90 суток;

- для должностных лиц организации (в частности, руководителя) – штраф в размере от 30 000 до 40 000 руб. или дисквалификация на срок от одного года до трех лет.

Об этом сказано в части 5 статьи 5.27.1 Кодекса РФ об административных правонарушениях.

Из ответа «Как провести специальную оценку условий труда»

4. Ответ: Какие условия труда считаются вредными

Нина Ковязина, заместитель директора департамента образования и кадровых ресурсов Минздрава России

Вредными условиями труда являются производственные факторы, которые могут вызвать у сотрудника различные виды заболеваний. К таким условиям, в частности, относятся излучение, шум, вибрация и т. п.

Читайте о Компенсациях за вредные условия труда, чтобы не совершать ошибок.

Организация может оценить вредность и опасность условий труда своих сотрудников по результатам:

Это объясняется тем, что по общему правилу результаты аттестации, проведенной до 1 января 2014 года, действительны в течение пяти лет.

Сориентироваться, какие работы являются вредными, можно в зависимости от того, результаты какой проверки условий труда используются.

1. Условия труда определены по результатам аттестации рабочих мест.

Требование определять условия труда по итогам аттестации действовало до 1 января 2014 года согласно приказу Минздравсоцразвития России от 12 апреля 2011 г. № 302н. Если после этого условия труда в организации не пересматривали, то для определения работ с вредностью можно использовать:

Указанные документы действуют в настоящее время, однако применять их нужно в части, не противоречащей Трудовому кодексу РФ (ст. 423 ТК РФ). Аналогичную позицию высказывает Верховный суд РФ в определении от 1 ноября 2012 г. № АПЛ12-651 и решении от 14 января 2013 г. № АКПИ12-1570, а также специалисты Минтруда России в разъяснении от 13 февраля 2013 г.

2. Условия труда определены по результатам специальной оценки условий труда.

После 1 января 2014 года вредность и опасность условий труда определяют по результатам специальной оценки. В таком случае условия труда сотрудников относят к классам в зависимости от степени их вредности или опасности и предоставляют соответствующие гарантии и компенсации по действующим нормам Трудового кодекса РФ.

Из ответа «Как организовать работу при вредных или опасных условиях труда»

05.05.2016

С уважением и пожеланием комфортной работы, Юлия Месхия,

эксперт Системы Кадры

Задайте свой вопрос экспертам «Системы Кадры»

Моментальный ответ от эксперта «Системы Кадры»

Источник: https://www.kdelo.ru/qa/135611-qqkss8mojno-li-predostavlyat-kompensatsiyu-za-vrednost-bez-provedeniya-spetsotsenki

Дополнительные страховые взносы за вредные условия труда

x

Check Also

Конституционный Суд РФ защитил права инвалидов, получивших социальные выплаты по справкам об инвалидности, которые впоследствии были признаны недействительными исключительно по формальным признакам Конституционный суд РФ …

Кому полагается Лужковская надбавка к пенсии в 2018 году Помимо базового размера своей пенсии каждый пенсионер вправе оформить и получать разнообразные надбавки. О них расскажем …

Бюджет Пенсионного фонда России — это денежные средства, являющиеся государственной собственностью, не подлежащие к изъятию и не входящие в состав иных бюджетов, направленные на пенсионное …

Индексация социальных пенсий с 1 апреля 2015 на 10.3% В настоящее время женская часть населения 55 лет , а мужская половина . Когда он отвечает …

Трудовой стаж, засчитывающийся по уходу за ребенком, увеличат вдвое В пояснительной записке депутаты отмечают, что в настоящее время в России имеются все признаки сложной демографической …

Так как основным доходом пожилых людей, как правило, является пенсия, то вопрос размера минимального пособия интересует большое число граждан. Часто чиновники дают довольно туманные ответы, …

Могут ли судебные приставы наложить арест на пенсию Существует законный порядок, позволяющий взыскивать задолженность с любого лица, в том числе пенсионера. Его правоприменительной практикой занимается …

Пенсия в 2018 году в России, последние новости: повышение пенсионного возраста, МРОТ, пенсия по старости работающим и неработающим пенсионерам — индексация Пенсия в 2018 году: …

Пенсия участникам ВОВ и жителям блокадного Ленинграда В нашей стране отдельное внимание уделяется героям Великой Отечественной войны и жителям блокадного Ленинграда. Эти люди заслуженно получают …

Социальная доплата к пенсии неработающим пенсионерам Государство оказывает материальную помощь гражданам различными способами. Неработающие пенсионеры должны получать социальную доплату. Это вид господдержки, который появился в …

График выплаты пенсий — это актуальная тема для любого гражданина, которому полагаются социальные перечисления. Сразу отметим, что периодичность получения не привязана к определённой дате или …

Пенсия по потере кормильца военнослужащего в 2018 году Членам семей военных, погибших или умерших вследствие выполнения долга, государство оказывает материальную поддержку. Пенсия по случаю потери …

Каковы условия получения досрочных пенсионных выплат? Какие применяются правила расчета укороченного стажа? Данные вопросы все чаще интересуют граждан, проинформированных о грядущих реформах в политике Пенсионного …

7 банков, которые дают выгодные кредиты пенсионерам Мы изучили условия ведущих банков страны и выяснили: Где российский пенсионер может взять кредит наличными под низкий процент? …

Источник: http://btf.su/pensii/dopolnitelnye-straxovye-vznosy-za-vrednye-usloviya-truda