Электронный документооборот с налоговой: цели, преимущества

Основой деятельности любого предприятия является грамотное составление документации и правильная организация документооборота.

На любом предприятии составление первичной документации является значительной долей документооборота.

Поэтому вполне понятно стремление компаний максимально оптимизировать все процессы, напрямую связанные с составлением документации, организацией ее хранения, для исключения человеческого фактора.

Сегодня существует два способа, как достигнуть лучшего результата. Наиболее эффективным является автоматизация процесса документооборота на предприятии.

Электронный документооборот с налоговыми органами

При завершении очередного отчетного периода ответственному налогоплательщику предстоит сдача в налоговые органы отчетности и прохождение камеральной проверки. При необходимости, налоговый инспектор, кроме декларации, может потребовать другие документы, подтверждающие уплату компанией налогов.

Сегодня отчетность можно представлять в двух форматах: на бумажных носителях, с помощью электронного документооборота с налоговой инспекцией.

В первом случае документы и отчетность формируется в специализированных учетных системах, их распечатка связана с высоким расходом бумаги.

Поскольку налоговым органам ежедневно приходится сталкиваться с обработкой огромного количества документов, электронная форма документооборотатолько приветствуется.

Современные системы документооборота становятся неотъемлемой частью IT-структуры. Их внедрение позволяет существенно повышать эффективность осуществления деятельности компании, решать задачи внутреннего управления.

Принципы организации электронного документооборота

- Использование такого метода обмена данными предполагает регистрацию документа, которая проводится только единожды и позволяет его идентифицировать в дальнейшем.

- Составление отчетности может вестись сразу несколькими сотрудниками, что существенно повышает эффективность работы каждого, сократить время, необходимое для выполнения учетных операций.

- Непрерывное сопровождение каждого движения документа, что позволяет контролировать его исполнение на каждом этапе обработки.

- Единая база обработки позволяет исключить дублирование документа.

- Эффективный поиск документа в системе электронного документооборота.

Электронный документооборот с налоговой инспекцией при проведении камеральной проверки

Документами в системе электронного документооборота являются цифровые формы, создаваемые современными программными приложениями. При подаче документов в органы налоговой службы в электронном виде пакет должен заверяться цифровой подписью уполномоченных лиц.

В какой форме подавать документацию в налоговые органы, зависит от тех требований, которые озвучены в требовании. Если это бумажные носители, для прохождения камеральной проверки придется перенести все данные учета и отчетности на бумажные носители, заверить подписью уполномоченного лица и печатью, предоставить в налоговые органы для проведения камеральной проверки.

Подача отчетности в органы налоговой службы

Предприятия, осуществляющие хозяйственную деятельность, имеют возможность подавать в органы налоговой службы отчетность в электронной форме, это право закреплено нормами действующего законодательства.

Чтобы подавать отчетность в электронном виде, необходимо выполнить два условия:

- заключить договор с местным органом налоговой службы о признании электронных документов действительными;

- получить электронные ключи.

Договор может заключаться в бумажном виде, но основным способом оформления договорных отношений является заключение договора в электронной форме. При передаче заключенного договора передается пользователю и цифровой ключ, который в дальнейшем используется для идентификации.

При подаче в налоговые органы файлов, структура которых определяется нормативными актами Министерства финансов и сборов, они заверяются цифровой подписью руководителя и шифруются. После этого файл передается на центральный шлюз фискальных структур.

Следующим этапом обработки документа является его автоматическая проверка. В ходе проверки проводится контроль формата представленного документа. После проведения проверки, предприятию, представившему отчетность в электронном виде, высылается квитанция, подтверждающая получение документа.

Вторая квитанция, высылаемая налогоплательщику, является свидетельством принятия или отказа в приеме отчетности.

После прохождения проверки на первом уровне документ автоматически передается в налоговую структуру по месту регистрации, а налогоплательщику высылается квитанция со статусом «Принято».

Источник: http://www.assino.ru/ru/2016/11/electronic_docflow_with_the_fiscals/

Электронный документооборот с налоговой: как СЭД может помочь при проверках

Когда завершается очередной отчетный период, добросовестным организациям предстоит камеральная налоговая проверка. Заключается она в том, что организация предоставляет в ФНС налоговые декларации, подтверждающие, что организация добросовестно платит налоги. В зависимости от необходимости, налоговая может потребовать и пакет иных документов.

В мире современных технологий налоговая отчетность может предоставляться в двух форматах: бумажном и электронном, через оператора электронного документооборота.

Как показывает практика, предпочтительным способом пока является первый.

При этом документы для налоговой формируются, как правило, на компьютере — в финансовых учетных системах, специализированном ПО или внутренней системе электронного документооборота.

В итоге получается такой бессмысленный расход бумаги: документы, призванные храниться в электронном виде, все равно печатаются и отправляются Почтой России или курьером. В этой статье мы попытаемся разобраться в отношениях СЭД и налоговой службы, а также привести рекомендации по предоставлению документов в ФНС в электронном виде.

Сэд и налоговая: регламенты электронного документооборота

Налоговый кодекс РФ свободно предоставляет налогоплательщикам два способа предоставления налоговой отчетности: в бумажной форме либо в электронной.

Под электронными документами в ФНС подразумеваются либо цифровые документы, изначально созданные средствами программного обеспечения, либо отсканированные бумажные документы.

В обоих случаях электронной подачи деклараций пакет документов должен быть подписан усиленной квалифицированной электронной подписью.

Форма подачи документов в ФНС зависит от того, в каком виде организация получила требование на подачу налоговой отчетности. Если это письмо на бумаге, то деваться некуда — документы необходимо выгрузить из учетной системы или системы документооборота, распечатать, заверить печатью и подписью и отправить в ФНС.

Однако, в случае, если организация выразила такое желание, зарегистрировавшись на соответствующих сервисах, Минкомсвязи может прислать уведомление о подаче декларации через личный кабинет налогоплательщика на своем сайте либо через оператора электронного документооборота, к которому подключилась компания. В первом случае подача документов может происходить в электронном виде по следующим схемам:

- электронные документы в утвержденных ФНС XML-форматах выгружаются из учетной системы или из системы электронного документооборота;

- бумажные документы сканируются и переводятся в графические форматы (.JPG, .TIF). Все электронные документы, находящиеся не в установленных ФНС XML-форматах, печатаются, сканируются и переводятся в графику.

Далее формируется опись, к которой прикрепляются требуемые документы. Пакет документов с подписью подписывается усиленной квалифицированной электронной подписью и отправляется в ФНС через личный кабинет налогоплательщика.

Предположим, что в организации установлена СЭД и налажено управление договорами. Стоимость договоров, формируемых в СЭД, включает в себя процент налогов, который будет уплачен с каждого договора.

Для подачи электронной отчетности в ФНС данные по сделкам должны быть выведены в учетную систему, способную поддерживать установленные ФНС XML-форматы.

Для таких целей существуют шлюзы интеграции с учетной системой, которые способны поддерживать функции XML-хранилища документов, из которых учетная система сможет забирать данные для налоговой отчетности.

При наличии такой системы документооборота подсчитать и задекларировать, сколько налогов было уплачено с каждой сделки, будет гораздо проще. А единое XML-хранилище финансовых документов позволит СЭД забрать отчетность в нужном XML-формате для последующего сведения в пакет документов.

Отчетные документы, существующие в бумажной форме, необходимо сканировать. Хорошо, если в организации заведен эффективный регламент обязательного сканирования бумажных документов и ввода их в СЭД, интегрированную со сканером. В этом случае документы в электронном виде будут поступать в единое хранилище документов в нужных для подачи в налоговую форматах, будь то JPG или TIF.

Формирование описи документов становится гораздо более удобным при аккуратном ведении канцелярии в СЭД. Автоматическое формирование канцелярской отчетности в виде описи документов для налоговой упрощает создание пакета документов для электронного документооборота с налоговой.

Наконец, свести все документы в единый пакет и подписать ЭП тоже гораздо проще через СЭД — при условии, что программа поддерживает усиленную квалифицированную электронную подпись. В СЭД ТЕЗИС усиленная квалифицированная ЭП на базе технологий CryptoPro (кстати, официально аккредитованных ФНС) поддерживается, начиная с версии 4.1.

Сэд и налоговая выездная проверка: как предъявить электронные документы?

Регламентом для предоставления документов при выезде налоговой в организацию налогоплательщика является информативное письмо ФНС от 25.07.13 № АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок». Оно распространяется как на бумажные, так и на электронные документы. Согласно ему, налоговый инспектор должен провести проверку документа по следующему алгоритму:

- визуально изучить документ на предмет наличия всех необходимых реквизитов;

- оценить правильность подсчетов и всех суммовых показателей в первичных документах, учетных регистрах и отчетных формах;

- провести правовую проверку документов на соответствие нормам законодательства;

- провести проверку достоверности предоставляемых сведений о произведенных хозяйственных операциях.

Если в организации установлена СЭД, то налоговому инспектору должен быть предоставлен полный доступ ко всем программным средствам хранения документов, для проведения процедуры налоговой проверки.

То есть, инспектор должен получить рабочую станцию с доступом к системе электронного документооборота, а также набором программ для просмотра документов, выгружаемых из СЭД.

Это, в первую очередь, пакет офисных программ (для просмотра неформализованных документов в форматах DOC(X), XLS, PDF), графическое ПО для просмотра сканированных копий документов (JPG, TIFF).

И, разумеется, СЭД должна поддерживать выгрузку документов во всех указанных форматах — либо в форме выгрузки вложений, либо в форме автоматической генерации файла, например Excel, на основе таблиц в СЭД.

Встроенная функциональность генерации PDFиз XML позволит сформировать для выездного инспектора удобную форму просмотра налоговой отчетности, выгружаемой из учетной системы, и подписать ее ЭП, как и все остальные документы. Такую форму подачи документов на проверку ФНС считает приемлемой.

Кстати, о доступе. Инспектору ФНС, приехавшему в компанию проверить финансовую отчетность, вовсе не обязательно видеть остальные документы компании. Поэтому гибкая подсистема безопасности, присущая современным СЭД, позволит оградить их от постороннего глаза. В СЭД ТЕЗИС настройки безопасности заложены на глубинном уровне.

Инспекторов налоговой можно ограничить при помощи механизма групп доступа к документам, которые будут определять, какие документы им видны, а какие — нет. Или вообще создать в системе отдельную роль — «Инспектор ФНС», с помощью которой «урезать» СЭД на уровне интерфейса и отдельных его элементов исключительно до функций просмотра финансовой отчетности.

Таким образом, защита конфиденциальных документов в СЭД от налоговой будет организована грамотно.

Наконец, СЭД, установленная в компании, должна иметь интеграцию со средством криптографической защиты информации и иметь функциональность, позволяющую инспектору просмотреть и проверить информацию о подлинности электронной подписи. В СЭД ТЕЗИС такая возможность реализована прямо в карточке документа. Модуль «КриптоПро» позволяет обратиться в удостоверяющий центр ЭП прямо из карточки и подтвердить, является ли подпись подлинной.

Электронный документооборот с налоговой: оператор ЭДО или внутренняя СЭД?

Электронный документооборот с налоговой службой в компаниях — сейчас уже далеко не редкость. Как уже было сказано, ФНС дает выбор: самостоятельно подавать налоговые декларации через кабинет налогоплательщика, собирая документы при помощи СЭД или чего-то еще, либо подключиться к внешнему оператору электронного документооборота, который сделает это за вас.

Можно приводить много аргументов «за» и «против» с обеих сторон.

С одной стороны, внешние операторы ЭДО куда эффективнее подготовлены к работе именно с налоговой: они предлагают функциональность автоматической генерации накладных, счетов-фактур и так далее, и все это — в форматах, предписанных ФНС. Следует заметить, что все это может делать и гибкая, грамотно настроенная СЭД, имеющая механизмы работы с XML или возможность их создать.

С другой стороны, внешние операторы ЭДО сильно проигрывают «стационарным» СЭД в плане безопасности: отдавая свои документы во внешнюю среду вы, фактически, отдаете их в чужие руки.

Да и подсистемы безопасности у веб-сервиса (а им обычно и является оператор ЭДО) гораздо скромнее, чем у любой внедряемой СЭД, а значит, всегда есть риск, что налоговый инспектор увидит то, что должно быть коммерческой тайной.

В случае же внутренней СЭД то, что должно быть внутри компании, останется внутри компании.

При этом оба вида вендоров документооборота одинаково хорошо работают с усиленной квалифицированной ЭП, так как для обоих ее реализация регламентируется федеральным законом «Об электронной подписи». Так что выбор технического способа реализации электронного документооборота с налоговой остается за заказчиком.

Заключение

В статье мы немного поговорили об электронном документообороте с налоговой и представили свое видение его организации в соответствии с законодательством. Мы также дали рекомендации по организации документооборота при налоговых проверках при помощи стандартной внедряемой СЭД.

Сюда входит интеграция СЭД с учетной системой и организация общего XML-хранилища, интеграция СЭД со сканером и аккуратное сканирование важных для налоговой документов, ведение канцелярии и выбор продукта, поддерживающего усиленную квалифицированную ЭП. Пережить выездную налоговую проверку сильно помогут гибкая подсистема безопасности СЭД, механизмы выгрузки данных в различных форматах и интеграция с центром проверки подлинности электронной подписи.

ФНС, как и любая организация, имеющая дело с финансами, находится на передовом крае современных информационных технологий (достаточно вспомнить, что первыми программами для ЭВМ, после военных, были именно финансовые). Налоговой службе ежедневно приходится обрабатывать тысячи документов, поэтому электронный документооборот в данной сфере всем понятен — и даже приветствуется.

Источник: https://www.tezis-doc.ru/blog/elektronnyj-dokumentooborot-s-nalogovoj-kak-sed-mozhet-pomoch-pri-proverkah/

Система электронного документооборота – что это и зачем нужно?

В настоящее время обмен документами между хозяйствующими субъектами и физлицами постепенно переходит с бумажного на электронный. Система электронного документооборота имеет ряд преимуществ перед простой бумагой — она позволяет сэкономить время и увеличить эффективность принимаемых решений. СЭД может быть построена как внутри компании, так и между разными фирмами через сеть Интернет.

Что такое система электронного документооборота (ЭДО)?

Электронный документооборот — это система процессов по обработке документов в электронном виде. Большинство современных бухгалтерских и кадровых программ умеют формировать электронные документы в стандартном установленном на законодательном уровне формате. Но чтобы такой документ обладал юридическим весом, он должен быть подписан обеими сторонами электронной подписью.

Электронный документооборот можно разделить на два больших вида — обмен документами внутри фирмы либо между разными компаниями по каналам связи. Допускается объединить эти две системы в одну глобальную.

Использование электронного документооборота внутри компании требует приобретения необходимого программного пакета (платформы ЭДО), а также оборудования для его функционирования (сетевого оборудования, сервера и т. д.).

Для того, чтобы произвести обмен документами между двумя компаниями необходим оператор электронного документооборота. Он гарантирует доставку сообщений, контролирует формат пересылаемых документов, требует заверения работы с данными электронной подписью, хранит архив документов.

Внимание! Одним из таких сервисов является «диадок электронный документооборот». Документы, полученные через него, являются юридически значимыми, если на них находится отметка от ЭПЦ обеих сторон документооборота.

Преимущества и недостатки ЭДО

Основные преимущества

Электронный документооборот обладает неоспоримыми преимуществами перед бумажным:

- Упорядочивание делопроизводства — система не даст присвоить один и тот же номер разным документам, поскольку это будет происходить по порядку и автоматически;

- Отслеживание положения каждого документа — в любой момент времени можно будет узнать кто именно работает с документом. Сотрудник не сможет его испортить или потерять. Удаленный случайно или специально документ все равно можно восстановить;

- Ускорение обработки документов — если отделы компании разбросаны по нескольким зданиям, то бумажный документ необходимо лично нести туда для согласования. При ЭДО необходимый документ попадает к работнику за доли секунды;

- Удобная работа с версиями — при редактировании система сохраняет каждую версию. При необходимости можно проследить кто и когда вносил в документ изменения;

- Круглосуточный удаленный доступ — при необходимости, доступ к системе ЭДО можно организовать через интернет с любого компьютера земного шара. Работник может работать с документами находясь в командировке, в отпуске или на больничном;

- Планирование работы — благодаря указанию даты создания и срока исполнения, можно планировать исполнение поступающих документов согласно очереди;

- Поиск документов — можно произвести поиск в общей базе документов по ключевым словам и выражениям;

- Экономия бумаги — нет необходимости распечатывать все документы в необходимом количестве.

Основные недостатки

Несмотря на явные достоинства, у систем ЭДО есть и недостатки, которые могут остановить фирму от внедрения.

К ним относятся:

- Нужно затратить денежные средства на приобретение системы, которые в зависимости от количества пользователей могут составлять до 100 тыс. руб.;

- После покупки длительное время занимает ее установка, внедрение и отладка;

- Необходимо провести обучение всех пользователей, которые будут в ней задействованы;

- Обеспечение безопасности системы — разграничение доступа между пользователями, выпуск необходимых электронных подписей, защита от проникновения извне;

- В штате фирмы должен быть администратор, который будет следить за функционированием системы, выполнять сервисные действия, решать вопросы пользователей;

- В целях сохранности информации необходимо выполнять резервное копирование базы с документами;

- Если ЭДО отсутствует у фирм-партнеров, необходимо обеспечить существование и электронной, и бумажной системы.

Функционал электронного документооборота

Любая система документооборота должна обеспечивать выполнение множества действий:

- Работать с любыми видами документов — создавать их, оформлять, обрабатывать, регистрировать, контролировать их выполнение, согласовывать и т. д.;

- Организовывать потоки документооборота — определять маршруты внутри компании, разграничивать доступ между отдельными пользователями, предоставлять возможность работы с одним документом сразу нескольким лицам;

- Организовывать архив документов с возможностью их поиска, хранения.

Внимание! Электронный документооборот должен обеспечивать ту же возможность работы с документами, как и традиционный бумажный.

Крупные развитые системы предоставляют возможности:

- Регистрации всех проходящих документов — входящих, исходящих, внутренних, с дальнейшим перенаправлением их к руководителю;

- Обеспечивать единый порядок работы с документами в каждом подразделении фирмы;

- Работать с документом как индивидуально, так и коллективно;

- Обмениваться документами между подразделениями и конкретными сотрудниками;

- Разграничивать доступ к документам;

- Использовать стандартные формы для всех документов;

- Контролировать, что согласование, исполнение и прочая работа с документом будет выполнена вовремя;

- Формировать отчетность — аналитическую, статистическую и т. д.;

- Организовывать архивное хранение с фиксацией даты и времени доступа к ним пользователей.

Источник: https://ip-on-line.ru/servisy/sistema-elektronnogo-dokumentooborot.html

Как экономить с электронным документооборотом. Часть 1

Электронный документооборот позволяет совершить все операции с документами без потерь и рисков буквально моментально

Отчетность через интернет сегодня принимают и в налоговой инспекции, и во внебюджетных фондах. 80-95% компаний и предпринимателей взаимодействуют с государственными органами именно таким способом.

Более того, при определенных условиях (например, при количестве сотрудников более 100 человек) отправка отчетов в электронном формате обязательна. Тем не менее, системы электронного документооборота с контрагентами используют всего 0,5-2% юрлиц и ИП.

А ведь задачи, которые решают обе эти системы, очень похожи. О преимуществах ЭДО системы Бухсофт Онлайн расскажем в сегодняшней статье.

Оцените возможности электронной отправки через интернет от Бухсофт прямо сейчас!

Эдо — это быстро

Стандартно для отправки документов контрагентам компании по старинке пользуются возможностями Почты России, а если позволяют средства — доставкой через курьерские службы. Логично, что мгновенно такое письмо адресат не получит. Нужно брать в расчет затраты, человеческий фактор, возможность потерь, а с Почтой России — это всегда время, минимум несколько дней.

Электронный документооборот позволяет совершить все операции без потерь и рисков буквально моментально и это одно из его важнейших качеств, с которым не могут конкурировать ни почта, ни курьеры.

Эдо — это удобно

Еще одним неоспоримым плюсом ЭДО является возможность экспорта документов в бухгалтерские программы Бухсофт или Бухсофт Онлайн.

Без электронного документооборота, получив первичку о совершенной сделке, бухгалтеру нужно вручную внести всю информацию в программу.

По сути, два работника выполняют одну и ту же работу: один со стороны поставщика формирует и отправляет документ, второй со стороны покупателя — повторно перебивает эти же данные в свою программу.

Бухгалтеру, работающему в ЭДО, после получения документа через систему достаточно просто загрузить его в программу. Сделать это можно за считанные секунды, даже если в накладной поставщика сотни позиций.

При этом подтверждать дату получения электронного документа по ЭДО Бухсофт 2017 не нужно, система автоматически фиксирует эту дату.

Эдо — это экономично

Система электронного документооборота не бесплатна, хотя бы потому, что требуется немало средств и трудозатрат на техподдержку и обеспечение работоспособности системы. Казалось бы, проще отправить счет-фактуру по email и загрузить всю поставку через xls файл, тем более, это условно бесплатно.

Да, но в разных учреждениях применяется не просто разное программное обеспечение, но даже разные версии одной бухгалтерской программы, разные настройки импорта и самого Excel. Зачастую они несовместимы, а значит, отправленный вами документ может быть попросту не распознан программой получателя.

Электронный формат ЭДО един для всех! Более того, система электронного документооборота настроена так, чтобы самостоятельно определять тип документа по его формату. Поэтому исключены ошибки при загрузке сведений в бухгалтерскую программу или облачную бухгалтерию.

Эдо — это безопасно

Электронный документооборот с контрагентами экономит время обеих сторон при проведении сделок. Так, например, выставление счета-фактуры (УПД) по ЭДО имеет юридическую силу: документ выставлен, подписан электронной подписью контрагента, получено извещение о подписи и… все, можно производить окончательную проводку по бухгалтерии.

При этом электронная подпись контрагента в документах, направленных по ЭДО, как и в случае с бумажными документами — это его официальный удостоверяющий личность подписанта реквизит, просто здесь он в электронном виде.

Может ли недобросовестный контрагент не признать свою электронную подпись, сказать «Это был не я» и отказаться оплачивать услуги? Может, как, впрочем, и в случае с подписью на любом бумажном документе. Но вся вина за подобные действия будет возложена только на него, причем, вина легко доказуемая.

Утеря электронной подписи тоже не считается аргументом в защиту. При утере ЭЦП обязательна процедура обращения в удостоверяющий центр по факту компрометации ключа. Поэтому опасения по поводу не подлинности документов в ЭДО напрасны.

Более того, проверка подписи контрагента при получении документов по ЭДО не нужна.

Подписанный не тем ключом документ система даже не увидит. Так, само получение документа уже гарантирует правильность его оформления и визирования. А за полномочиями ЭЦП следит оператор ЭДО.

Интересно и то, что получив бумаги по почте (электронной или обычной) нет никакой уверенности в том, что они были подписаны (отправлены) действительным уполномоченным лицом. Документы, подписанные ЭЦП, в этом плане более надежны.

Согласно общепринятым требованиям получить электронную подпись нужно каждому, кто подписывает документацию (складские документы, договоры, первичку). На практике достаточно одной ЭЦП, той, которая применяется для отправки отчетности в контролирующие органы.

В следующем материале мы продолжим рассказывать о преимуществах электронного документооборота Бухсофт.

Источник: https://www.BuhSoft.ru/article/889-kak-ekonomit-s-elektronnym-dokumentooborotom-chast-1

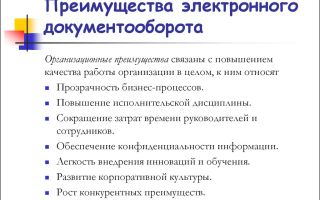

Преимущества электронного документооборота

Системы электронного документооборота или СЭД значительно облегчают делопроизводство любой организации.

Автоматизация позволяет значительно сократить материальные и временные затраты, связанные с созданием, циркуляцией и хранением документации. Рутинная работа с бумажной документацией постепенно уходит в прошлое.

В то же время спрос на программное обеспечение, позволяющее автоматизировать работу с документами, остается неизменным.

Из этой статьи вы узнаете:

- зачем нужно внедрять СЭД в организации;

- какие функции выполняет система электронного документооборота и какие задачи помогает решать;

- каковы преимущества использования систем электронного документооборота;

- помогают ли СЭД сократить затраты на документооборот.

Системы электронного документооборота

Автоматизация работы с документами до сих пор остается одним из важнейших направлений современного делопроизводства. Преимущества использования систем электронного документооборота оценили большинство современных организаций: начиная с государственных структур, заканчивая небольшими частными компаниями.

Они значительно упрощают деятельность, связанную с рутинной бумажной работой: сокращают временные и материальные затраты, обеспечивают безопасность информации, поддерживают прозрачность бизнес-процессов. У большинства руководителей уже не возникает вопроса, зачем нужна СЭД.

В современных компаниях она становится необходимым элементом ИТ-инфраструктуры.

СЭД представляет собой специализированное программное обеспечение, предназначенное для работы с неструктурированными документами. Она позволяет создавать, изменять, искать и передавать любую цифровую документацию.

В некоторых случаях СЭД может эволюционировать в ECM-систему (Enterprise content management), котораяносит более масштабный характер.

Система управления корпоративным контентом выполняет все функции СЭД и вместе с тем обладает технологиями управления информацией.

Нормативная база в области СЭД

Несмотря на растущую популярность автоматизированных систем, деятельность их разработчиков практически не регулируется на законодательном уровне. При создании программного обеспечения и его внедрении в качестве ориентира используются следующие нормативно-правовые акты:

- N149-ФЗ «Об информации, информационных технологиях и о защите информации»;

- ГОСТ Р 51141-98. Делопроизводство и архивное дело;

- ГОСТ Р 6.30-2003. Унифицированная система организационно-распорядительной документации;

- N1-ФЗ «Об электронной цифровой подписи»;

- Постановление Правительства № 754 «Об утверждении Положения о системе межведомственного электронного документооборота»;

- N152-ФЗ «О персональных данных»;

Функции электронных систем документооборота

Ответом на вопрос, зачем нужна СЭД могут служить те качественные изменения, которые система электронного документооборота вносит в большинство процессов работы с документами. К основным функциям СЭД относятся:

- Создание, регистрация, обработка, передача и хранение документации;

- Отслеживание изменений в документах и контроль срока их исполнения;

- Создание справочников;

- Движение документов, передача прав на их применение, рецензирование и исправление;

- Формирование отчетов;

- Разграничение доступа;

- Контроль версий;

- Автоматизация главных участков делопроизводства;

- Управление заседаниями, совещаниями, договорами.

Источник: https://www.sekretariat.ru/article/210903-preimushchestva-elektronnogo-dokumentooborota

Внедрение электронного документооборота в российских организациях

1 (173) — 2015

МНЕНИЯ, КОММЕНТАРИИ, РЕКОМЕНДАЦИИ

ВНЕДРЕНИЕ ЭЛЕКТРОННОГО ДОКУМЕНТООБОРОТА В РОССИЙСКИХ ОРГАНИЗАЦИЯХ

С. В. ЧЕСНОКОВ,

кандидат экономических наук, доцент кафедры бухгалтерского учета

Ростовского государственного экономического университета (РИНХ)

Стремительное развитие технологий и их повсеместное внедрение приводят к развитию электронного документооборота. Объем используемых в современном мире документов растет, все больше электронные документы начинают вытеснять бумажные. Скорее всего, по мнению автора, отказаться полностью от бумажных документов не удастся никогда, однако их с каждым годом будет все меньше и меньше.

В настоящее время налоговая служба уделяет большое внимание разработке и внедрению бесконтактных способов взаимодействия с налогоплательщиками. Уже никого не удивляет сдача налоговой и бухгалтерской отчетности с помощью электронной почты.

Новым этапом развития электронного документооборота, выгодного и налоговым органам, и налогоплательщикам, стала реализация возможности представления налогоплательщиками документов в электронном виде в ответ на требование налогового органа, направленного по телекоммуникационным каналам связи.

Преимущества внедрения электронного оборота счетов-фактур и первичных документов на безбумажной основе очевидны: для налогоплательщиков — это снижение затрат и оптимизация бизнес-процессов, а для налоговых органов — повышение качества и оперативность сбора информации, ускорение процедуры проверок деятельности налогоплательщиков, а также повышение эффективности администрирования налога на добавленную стоимость (НДС).

Бумажный документооборот потихоньку «умирает» и на смену ему приходит электронный документооборот, который медленно, но верно входит в жизнь каждой организации.

Все больше руководителей организаций начинают понимать, что управление электронным документооборотом поможет не только навести порядок в документах, но и является сильным экономическим фактором.

Рассмотрим, что же такое электронный документооборот.

Электронный документооборот — это способ организации работы с документами, когда основная масса их оригиналов формируется в электронном виде без использования бумажных носителей. Электронные документы по утвержденным формам яыляются составляющими всех бухгалтерских программ, но для того, чтобы электронный документ был юридически признан, он должен быть подписан электронной подписью.

Если электронный документ пересылается контрагенту, он должен быть отправлен с соблюдением порядка обмена электронными документами.

Россия в области электронного документооборота значительно отстает от зарубежных стран. Максимальное развитие электронного документооборота происходит в России последние пять лет. Несмотря на это, историю российского электронного документооборота можно исчислять еще с 1980-х гг., именно в эти годы в государственном секторе в самой серьезной организации Советского

1 (173) — 2015

МНЕНИЯ. КОММЕНТАРИИ. РЕКОМЕНДАЦИИ

Союза — ЦК КПСС занялись проблемой комплексной автоматизации делопроизводства.

Переход на возможность применения организацией электронного документооборота был закреплен следующими нормативными документами:

— Федеральным законом от 20.02.1995 № 24-ФЗ «Об информации, информатизации и защите информации»;

Источник: https://cyberleninka.ru/article/n/vnedrenie-elektronnogo-dokumentooborota-v-rossiyskih-organizatsiyah

Электронный документооборот между налогоплательщиками и налоговыми органами

За последние годы органами законодательной и исполнительной властей была проведена значительная работа по совершенствованию механизма электронного документооборота, в частности, между налогоплательщиками и налоговыми органами.

Так, сдача налогоплательщиками налоговых деклараций в электронном виде по телекоммуникационным каналам связи возможна без дублирования на бумажном носителе начиная с 2002 г.

В соответствии с п. 3 ст.

80 Налогового кодекса РФ налоговая декларация представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента) по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с документами, которые в соответствии с Налоговым кодексом РФ должны прилагаться к налоговой декларации (расчету). Права выбора лишаются только те налогоплательщики, которые в соответствии с налоговым законодательством состоят в рядах «обязанных» (крупнейшие налогоплательщики и предприятия со средней списочной численностью персонала более 100 человек).

Законодательные подвижки

В 2008 г. Минфин утвердил Приказом от 18 января 2008 г. N 9н Административный регламент Федеральной налоговой службы. В течение 2009 и 2010 гг. ФНС России обеспечила разработку целого пакета нормативных документов, которые реализуют требования Административного регламента и Налогового кодекса РФ.

К основным из этих документов относится Приказ ФНС России от 2 ноября 2009 г. N ММ-7-6/534@ «Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи».

Основная цель перехода на новые Методические рекомендации (Приказ ФНС России от 2 ноября 2009 N ММ-7-6/534@) — модернизация и оптимизация процессов приема, мониторинга и обработки налоговой и бухгалтерской отчетности в электронном виде, достигаемые за счет обновления программных средств у налоговых органов, спецоператоров и налогоплательщиков.

С вводом в действие новых Методических рекомендаций изменился состав и уточнено значение документов, участвующих в документообороте. Утверждены новые формы документов: извещение о получении или сообщение об ошибке, квитанция о приеме или уведомление об отказе. Одно из важных нововведений — отправка отчетности уполномоченным представителем.

В случае если отчетность подписывает не руководитель, а уполномоченный представитель (например, главный бухгалтер), уполномоченный представитель налогоплательщика обязан отправлять в инспекцию вместе с декларацией и информационное сообщение о доверенности.

Этот документ содержит данные о реквизитах доверенности, выданной руководителем представителю, и отправляется в налоговую с каждым отчетом. В случае его непредставления отчетность не будет принята. До этого саму доверенность надо однократно представить в налоговый орган по месту учета.

Особо отметим, что новации в системе сдачи отчетности в электронном виде не изменяют Порядка представления налогоплательщиками налоговых деклараций через специализированных операторов связи, который устанавливается Приказом МНС России от 2 апреля 2002 г. N БГ-3-32/169.

Электронные счета-фактуры

Самой значимой законодательной новацией в 2010 г. явилось принятие Федерального закона от 27 июля 2010 г.

N 229-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и другие законодательные акты Российской Федерации», предусматривающего возможность составления счетов-фактур в электронном виде по взаимному согласию сторон и при наличии у них совместимых технических и программных средств.

Закон расширяет область применения электронных документов в налоговых правоотношениях, в частности позволяет использовать электронные счета-фактуры. Подписание Закона фактически означает, что компании России получили легитимную возможность обмениваться первичными документами в электронном виде без дублирования на бумаге.

К преимуществам внедрения электронных счетов-фактур для налогоплательщика можно отнести: — снижение затрат на почтовые услуги, на ведение архива документов на бумажном носителе (затраты на бумагу, печать и т.д.); — оперативный поиск нужного документа (все счета-фактуры будут храниться систематизированно в электронном архиве).

— скорость передачи (для того чтобы выставить счет-фактуру контрагентам, территориально удаленным друг от друга, потребуются минуты); — безопасность и надежность (электронно-цифровая подпись обеспечивает контроль целостности передаваемых документов, а оператор связи гарантирует доставку документов); — сокращение косвенных (неочевидных) затрат (затраты на копирование и дублирование документов, уплата штрафов и пени за несвоевременную оплату счетов, судебные издержки и т.п.); — оптимизация внутренних бизнес-процессов (экономия времени и ресурсов, достигаемая за счет устранения непроизводительного труда). Как свидетельствует международный опыт, внедрение электронного документообмена позволяет сократить время обработки документов на 70%, а количество бумажных документов снижается на 75%.

Общая экономия от использования возможностей электронного обмена бухгалтерскими и финансовыми документами составляет 1 — 2% валового оборота компании.

Механизм работы

Система по обмену счетами-фактурами и другими первичными бухгалтерскими документами максимально совместима с системой сдачи налоговой отчетности в электронном виде. Механизм обмена счетами-фактурами в электронном виде заключается в следующем. Пакет документов (счета-фактуры, акты выполненных работ, товарные накладные и пр.

) подписывается электронной цифровой подписью с использованием сертифицированных средств криптографической защиты информации. Оператор связи гарантирует доставку пакета электронных документов от отправителя к получателю с подтверждением факта, даты и времени отправки документов.

Ключевыми документами для применения электронных счетов-фактур являются «Порядок выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной цифровой подписи» (утверждается Минфином России) и «Формат электронного счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур» (утверждается Правительством РФ). Система обмена счетами-фактурами в электронном виде хоть и утверждена Федеральным законом N 229-ФЗ еще летом 2010 г., но обретает легитимный статус именно после принятия этих нормативных актов. В обсуждаемом в настоящее время проекте «Порядка выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной цифровой подписи» предусматривается обмен электронными счетами-фактурами только через операторов электронного документооборота. Для того чтобы система обмена счетами-фактурами в электронном виде между хозяйствующими субъектами была легитимной, необходимо выполнение важнейшего условия для удостоверяющего центра оператора электронного документооборота: участник электронного документооборота должен получить сертификат ключа подписи одного из доверенных удостоверяющих центров ФНС России. Проблемы в зоне ответственности оператора электронного документооборота при обмене счетами-фактурами в электронном виде исключены. Успешность реализации компанией «Такском» пилотного проекта по обмену электронными счетами-фактурами, проведенного по поручению Правительства РФ в 2009 г., обосновывает наши прогнозы об эффективности функционирования системы электронного документооборота. Развитие электронного документооборота в налоговых правоотношениях — это одна из принципиальных задач, решение которой напрямую связано с повышением качества налогового администрирования. Налогоплательщикам представляются возможность взаимодействия с налоговыми органами в электронном виде по максимальному количеству итераций.

По нашему мнению, в ближайшей перспективе рынок продолжит развитие в сторону организации межкорпоративного электронного документооборота, т.к. это позволит существенно снизить издержки организаций на подготовку, обмен и хранение документов.

Источник: http://www.mosbuhuslugi.ru/material/elektronnyy-dokumentooborot-nalogovye

Электронные первичные документы: плюсы и минусы

Электронный документооборот

Автор: Л. Мисникович, журнал “Главбух”

Практика показывает, что число компаний, внедривших систему электронного документооборота (СЭД), ежегодно увеличивается. Как правило, это большие и средние компании, использующие передовые технологии автоматизации и имеющие широкий круг партнеров и клиентов, которые уже перешли или планируют переходить на электронный документооборот.

Однако далеко не все организации спешат с таким переходом. Это связано с тем, что составление и обмен документами в электронном виде имеет как положительные, так и отрицательные стороны — и в финансовом, и в налоговом плане.

Выбираем вид электронной подписи

При переходе на электронный документооборот организации руководствуются нормами Закона № 63-ФЗ, который регулирует отношения в области использования электронной подписи при заключении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, а также при совершении иных юридически значимых действий (ст. 1 Закона № 63-ФЗ).

При этом ФНС России в письме от 05.10.11 № ЕД-4-3/16368@ отметила, что ни действующим законодательством, ни иными нормативными актами не установлены ограничения на использование электронных первичных учетных документов при осуществлении гражданско-правовых сделок между хозяйствующими субъектами.

По общему правилу существует три вида электронной подписи: простая, усиленная неквалифицированная и усиленная квалифицированная (п. 1 ст. 5 Закона № 63-ФЗ).

Электронный документ, подписанный электронной цифровой подписью до 1 июля 2013 года, признается документом, подписанным квалифицированной электронной подписью (п. 2 ст. 19 Закона № 63-ФЗ).

А вот в отношении электронных документов, составленных после указанной даты, компания вправе самостоятельно выбрать вид электронной подписи. Ведь законодательство не устанавливает перечень электронных первичных документов, которые нужно заверять определенным видом подписи.

Кроме того, Закон № 63-ФЗ закрепляет различные области применения электронных подписей. Отличаются и расходы на оформление разных видов электронной подписи.

Кроме того, существуют налоговые риски в случае отказа автора подписи от факта подписания внутренних документов организации, а также при подписании электронных документов простой или неквалифицированной электронной подписью.

Таким образом, если организация примет решение перейти на электронный документооборот, безопаснее проанализировать и учесть ряд особенностей применения различных видов электронных подписей.

Таблица. Особенности применения различных видов электронной подписи

| Критерии | Простая электронная подпись | Усиленная электронная подпись | |

| неквалифицированная | квалифицированная | ||

| Характеристика | Подтверждает факт формирования электронной подписи определенным лицом. Для этого используются специальные коды, пароли и иные аналогичные средства (п. 2 ст. 5 Закона № 63-ФЗ) | Формируется в результате криптографического преобразования информации с использованием ключа подписи.Позволяет определить отправителя, подписавшего электронный документ, и обнаружить факт внесения изменений в электронный документ после момента его подписания (п. 3 ст. 5 Закона № 63-ФЗ) | Используется только с сертификатом ключа проверки электронной подписи, созданным аккредитованным удостоверяющим центром (п. 4 ст. 5 Закона № 63-ФЗ). Позволяет обнаружить факт внесения изменений в электронный документ после момента его подписания |

| Вероятность отказа автора подписи от факта подписания документов организации | Не предназначена для защиты документа от подделки. Существует риск того, что автор подписи откажется от факта подписания им документа либо будет ссылаться на то, что документ был изменен после подписания без его ведома.Такой риск возрастает, если доступ к простой электронной подписи, помимо ее владельца, будет у других сотрудников организации (например, у секретаря, заместителя руководителя или системных администраторов) | Закон № 63-ФЗ не содержит каких-либо норм, исключающих возможность отказа авторов подписи от факта подписания ими электронного документа | Обеспечивается наиболее надежная защита документа от подделки. Ведь применение такой подписи строго регламентировано. Процедура создания и проверки подписи исключает возможность отказа лица, сформировавшего квалифицированную электронную подпись, от факта подписания им электронного документа |

| Область применения | Нормативными актами (в том числе Законом № 63-ФЗ и Федеральным законом от 06.12.11 № 402-ФЗ «О бухгалтерском учете», далее — Закон о бухучете) не уточняется вид электронной подписи, которой должен быть подписан тот или иной документ.По мнению автора, при подписании внутренних документов, не связанных с материальной ответственностью работников, а также с соблюдением правил охраны труда, и иных документов «невысокой важности» целесообразно использовать простую и неквалифицированную электронную подпись. Ведь такие виды подписи менее надежны | Документы, используемые в электронном документообороте с третьими лицами (контрагентами, государственными органами), а также документы, связанные с материальной ответственностью или соблюдением норм охраны труда (неподписание которых работниками может послужить предметом как налоговых, так и гражданско-правовых и трудовых споров), целесообразно подписывать квалифицированной электронной подписью. Либо составлять такие документы, в том числе на бумажных носителях, и проставлять подпись собственноручно | |

| Возможность применения электронных документов, подписанных электронной подписью, для целей бухгалтерского учета | Такая возможность прямо установлена пунктом 5 статьи 9 Закона о бухучете. При этом не уточняется вид электронной подписи, которой необходимо подписать первичный учетный документ. Нет в законе и прямых указаний на то, что документ, составленный в электронном виде, признается равнозначным бумажному документу | ||

| Возможность применения электронных документов, подписанных электронной подписью, для целей налогового учета (налог на прибыль и НДС) | Налоговый кодекс не запрещает применение электронных форм первичных документов для подтверждения расходов организации с целью исчисления налога на прибыль, если такие расходы соответствуют критериям, установленным в пункте 1 статьи 252 НК РФ | ||

| Разъяснений о правомерности учета налоговых расходов на основании документов, подписанных простой электронной подписью, найти не удалось. По мнению автора, в этом случае компании необходимо руководствоваться письмами налогового и финансового ведомств, разъясняющих порядок учета документов, подписанных неквалифицированной электронной подписью |

Источник: http://d-russia.ru/elektronnye-pervichnye-dokumenty-plyusy-i-minusy.html

Электронный документооборот | «Делойт», СНГ | Услуги в области налогообложения

Несмотря на достаточно большое количество законодательных актов в сфере ЭДО, данная технология является достаточно молодой. Вопросы ее целесообразности, безопасности, простоты использования и эффективности продолжают возникать у многих компаний из различных отраслей, несмотря на очевидные преимущества, о которых говорят крупнейшие участники российского рынка, уже применяющие ЭДО.

В связи с этим при оценке необходимости внедрения ЭДО в конкретной компании очень важно сделать качественный предпроектный анализ такого проекта, оценить все риски и преимущества, а также детально проработать план действий.

Наши специалисты будут рады оказать вам поддержку по анализу готовности к ЭДО как внешней, так и внутренней среды, начиная с оценки технологической, организационной и процессуальной готовности самой компании и заканчивая анализом деятельности контрагентов, третьих лиц и контролирующих органов.

Мы также будем рады провести для вас качественный анализ финансовых последствий внедрения ЭДО, осуществляя оценку его экономической эффективности и расчет необходимых единовременных и постоянных инвестиций будущего процесса.

По итогам детальной предпроектной подготовки мы поможем сформировать концепцию внедрения ЭДО и дорожную карту проекта именно для вашей компании. Это позволит вам максимально быстро достичь поставленных целей, без дополнительных затрат и с использованием лучшей мировой практики.

Внедрение ЭДО в повседневную операционную деятельность

После принятия решения о необходимости внедрения технологии ЭДО компаниям необходимо провести ряд мероприятий, направленных на подготовку сотрудников к переходу на безбумажный документооборот.

Здесь потребуется адаптация текущих бизнес-процессов, разработка форматов новых документов и адаптация к ЭДО внутренних нормативных актов, а также коммерческих договоров и процессуальных инструкций по работе с контрагентами и третьими лицами.

Обладая практическим опытом в сфере трансформации бизнес-процессов, мы поможем вам пройти эти шаги, обеспечивая привлечение необходимых ресурсов и эффективную постановку требований, используя опыт и навыки необходимых участников в нужное время.

Кроме того, при запуске проекта внедрения ЭДО компании сталкиваются с непростым выбором операторов, а также поставщиков, предлагающих услуги по внедрению, интеграции и поддержке систем ЭДО.

В этот момент важно осуществить качественный отбор существующих вариантов, максимально задействуя решения, интегрируемые в вашу ИТ-архитектуру и учитывающие специфику ваших бизнес-процессов.

Имея обширные знания рынка ЭДО, мы поможем вам избежать лишних доработок и трудозатрат, основываясь на выбранных моделях интеграции и систем электронных подписей, электронных операторов, внутренних контрольных процедур и бизнес-процессов.

Мы будем рады оказывать вам поддержку при формировании технических заданий, тестировании и переводе систем в промышленную эксплуатацию, чтобы удостовериться в корректности их работы, готовности всех участников процесса, а также соблюдении поставленных сроков.

Услуги по совершенствованию внедренной системы ЭДО

Если в вашей компании уже внедрена система ЭДО и вы считаете себя одним из «пионеров» внедрения сопутствующих технологий, то неизбежно возникают следующие вопросы: каковы перспективы расширения сферы применения безбумажного документооборота? Не привел ли проект внедрения ЭДО к появлению юридических, налоговых и бухгалтерских рисков? Достаточно ли эффективно работают обновленные бизнес-процессы? Обеспечена ли безопасность передачи данных и достаточно ли надежна система внутреннего контроля ИТ? Для того чтобы получить ответы на эти вопросы, наши эксперты готовы провести всесторонний комплексный анализ ЭДО вашей организации, выявляя новые возможности развития, разрабатывая рекомендации по снижению рисков, а также предлагая новые методы управления непрерывностью деятельности систем ЭДО.

Кроме того, имея профильный юридически опыт, мы будем готовы оказать вам содействие в разрешении споров с государственными органами, а также в формировании позиции в юридических и коммерческих спорах в отношении доказывания юридической значимости электронных документов и подписей.

Источник: https://www2.deloitte.com/ru/ru/pages/tax/solutions/digital-document-management.html

Организация электронного документооборота в налоговой сфере

КУРСОВАЯ РАБОТА

По дисциплине «Налоги и налогообложение»

Организация электронного документооборота в налоговой сфере

СОДЕРЖАНИЕ

Введение

. Основы электронного документооборота

.1 Этапы развития электронного документооборота

.2 Система электронного документооборота (СЭД)

.3 Система электронного документооборота в налоговых органах

.4 Термины и сокращения понятий связанных с налоговым учетом

. Процесс подготовки налоговой отчетности через интернет

.1 Электронный документооборот налоговых расчетов

.1.1 Общие положения

.1.2 Налоговые декларации в электронном виде: решения и перспективы

.1.3 Порядок представления сведений на электронных носителях

.1.4 Требования к хранению электронных документов

.2 Электронная отчетность в налоговую

.2.1 Форматы налоговой и бухгалтерской отчетности, принимаемые в электронном виде

.2.2 Последовательность действий при отправке отчетности в электронном виде

.2.3 Налоговая отчетность через интернет — неоспоримые преимущества:

. Правовые аспекты электронного документооборота в налогообложении

Практическая часть

Задача 1 — Расчет налога на доход физических лиц (НДФЛ)

Задача 2 — Расчет налога на прибыль организации

Задача 3 — Расчет налога на добавленную стоимость (НДС)

Приложение

Заключение

Список использованной литературы

Введение

Понятие «документооборот» и сам термин возникли в делопроизводстве в 20-е годы.

Документооборот является важным звеном в организации делопроизводства в организации (учреждении), так как он определяет не только инстанции движения документов, но и скорость движения документов. В делопроизводстве документооборот рассматривается как информационное обеспечение деятельности аппарата управления, его документирования, хранения и использования ранее созданных документов.

Основными правилами организации документооборота являются:

оперативное прохождение документа, с наименьшими затратами времени;

максимальное сокращение инстанций прохождения документа (каждое перемещение документа должно быть оправданным, необходимо исключить или ограничить возвратные перемещения документов);

порядок прохождения и процесс обработки основных видов документов должны быть единообразными.

Но тема организации работы с документами в современных условиях имеет сейчас большую актуальность, так как от правильного выбора технологии работы зависит успех любой организации.

В условиях рыночной экономики и роста конкурентной борьбы ошибки в деятельности любой экономической системы (предприятия, фирмы или корпорации) могут существенно сказаться на финансовых результатах ее деятельности и даже привести к банкротству.

Это вызывает необходимость повышения эффективности управления за счет принятия оптимальных стратегических и оперативных управленческих решений и совершенствования технологии управления.

Постоянно развивающийся технический прогресс является неотъемлемой частью любой сферы деятельности человека. В наше время бизнес постепенно отказывается от бумажных носителей. Более доскональной становится работа интернет — сервисов, которые упрощают прием и передачу отчетности в налоговой сфере.

Документооборот налоговых органов строится на основе законодательно-правовых и нормативно-методических актов Российской Федерации, касающихся вопросов документирования и работы с документами, в частности, в федеральных органах исполнительной власти.

Одними из основных документов, регулирующих организацию документооборота в налоговых органах, являются Правила делопроизводства в федеральных органах исполнительной власти, утвержденные постановление Правительства РФ от 15.06.

2009 № 477, и Типовая инструкция по делопроизводству в федеральных органах исполнительной власти, зарегистрирована в Минюсте РФ 27.01. 2006 № 7418.

В настоящее время документооборот налоговых органов носит смешанных характер. Это означает, что в каждом налоговом органе имеется отдел, ответственный за делопроизводство, куда поступают и обрабатываются документы организации, что говорить о централизации документооборота.

И в то же время документооборот осуществляется децентрализовано, т.е. часть документов поступает и обрабатывается в налоговом органе, минуя отдел ДОУ и попадая сразу в отделы, ответственные за данные документы.

В качестве примера можно привести кадровую или финансовую документацию, которая поступает и обрабатывается непосредственно соответствующими отделами.

В настоящее время широко внедрена в практику деятельности налоговых органов система электронного документооборота (СЭД), позволяющая обеспечить сокращение трудозатрат и времени на обработку и подготовку документов, принятие управленческих решений; повысить уровень исполнительской дисциплины и упростить механизм ее контроля; обеспечить оперативность (соблюдение установленных законодательством сроков) предоставления услуг населению; ускорить взаимодействие с подведомственными организациями, иными органами власти, подразделениями, расположенными в других городах или отдаленных офисах; обеспечить открытость и доступность информации о деятельности налоговых органов, а также предоставляемых ими услугах; снизить расходы на обеспечение взаимодействия между налоговыми органами и населением.

электронный документооборот налоговый учет

1. Основы электронного документооборота

.1 Этапы развития электронного документооборота

Как было сказано ранее, понятие и сам термин «документооборот» появился в 20-е годы. Но развитие уже электронного документооборота пришлось на более поздние года.

Конец 60-ых и начало 70-х годов характеризовались использованием ЭВМ для автоматизации в основном процедуры контроля исполнения документов, заполнения регистрационных карточек и ведения электронной картотеки. Позже в конце 70-х и в начале 80-х годов в таких системах стали применять электронную почту с редактором документов, позволившем создавать и отправлять по почте электронные документы.

Середина 80-х отмечена появлением систем, автоматизирующих хранение электронных документов, в которых бумажные документы сканировались с помощью специальных устройств, и пользователи имели дело уже с их цифровыми копиями, которые гораздо более доступны и удобны в хранении и использовании.

Это позволило в конце 80-х создать документооборот, который можно было выразить словами: «docflow = работа с образами документов + маршрутизация», что позволило сказать, что управление и контроль операций и работ, связанных (инициируемых) с документами, — основополагающая задача процесса увеличения производительности и снижения затрат на управление.

Системы работы с образами документов, реализовав преобразование бумажных документов в цифровую форму, сделали доступ к информации значительно эффективнее, к тому же пользователи получили набор инструментов для настраиваемой маршрутизации и управления изображениями и другой информацией.

Это существенно упростило получение статистической информации по выполняемым работам, а также автоматизировало стандартные задачи клерков. В корпоративной среде клиент-сервер продукты данного класса позволяют организовать стандартное управление большими объемами изображений документов.

В начале 90-х для всех типов экономических систем ответственное выполнение всеми сотрудниками порученных работ выходит на первый план, поэтому старая технология автоматизации документооборота становится недостаточной, в силу чего появляется новая технология: «workflow = работа + управление потоками работ».

1.2 Система электронного документооборота (СЭД)

Основными задачами внедрения СЭД являются:

эффективное управление документопотоками на предприятии;

централизованное хранение документов;

повышение контроля исполнения работ по документам;

увеличение продуктивности работы сотрудников;

облегчение доступа к информации для принятия управленческих решений;

информационная безопасность предприятия.

Внедрение корпоративных СЭД дает организациям два типа преимуществ: тактические и стратегические.

. Тактические преимущества внедрения СЭД связаны в основном с сокращением затрат. Их достаточно легко определить и измерить.

Измеряемые в денежном выражении преимущества могут быть просчитаны на основе подсчета того, сколько можно убрать физических шкафов для хранения документов, сколько площадей освободить, сколько освободить серверов, которые часто хранят много копий одних и тех же документов.

Итак, автоматизация электронного документооборота дает организациям следующие тактические преимущества:

физическое освобождение места;

уменьшение затрат на копирование;

уменьшение затрат на доставку информации в бумажном виде;

уменьшение затрат на ресурсы: люди и оборудование;

уменьшение затрат на бумагу;

повышение продуктивности работы: более быстрое выполнение работ, увеличение общего количества выполняемых работ, улучшение работы с данными/записями (документами, имеющими юридические обязательства), возможность выполнения новых типов работ или выполнения работ по другому.

. К стратегическим преимуществам внедрения СЭД относятся преимущества, которые связаны с улучшениями в ключевых бизнес-процессах.

А это связано с ростом оборота или прибыли, если речь идет о коммерческих структурах, или с улучшениями в работе, принятии решений, обслуживании, если речь идет, например, об органах государственной власти. По самой своей природе эти преимущества труднее измерить.

Итак, внедрение электронного документооборота дает следующие стратегические преимущества:

появление возможности коллективной работы над документами (что невозможно при бумажном делопроизводстве);

значительное ускорение поиска и выборки документов (по различным атрибутам);

повышение безопасности информации за счет того, что работа в СЭД с незарегистрированной рабочей станции невозможна, а каждому пользователю СЭД назначаются свои полномочия доступа к информации;

повышение сохранности документов и удобства их хранения, так как они хранятся в электронном виде на сервере;

улучшение контроля за исполнением документов.

Главный результат автоматизации документооборота — наведение порядка в работе с документами, существенная оптимизация бизнес процессов, сокращение сроков принятия управленческих решений и повышение эффективности работы организации в целом.

После внедрения СЭД руководство компании получает эффективный инструмент управления, необходимый для развития бизнеса в современных условиях.

.3 Система электронного документооборота в налоговых органах

С развитием информационных технологий аккумуляция, последующее хранение, а также обмен информацией в органах государственной власти все чаще стали осуществляться в электронной форме отображения, не являются исключением и налоговые органы Российской Федерации, в которых переход на электронный документооборот начался примерно с 2001 года.

Внедрение системы электронного документооборота и автоматизация процессов обработки информации в налоговых органов происходит по двум основным направлениям:

. совершенствование системы электронного документооборота между налоговыми органами и налогоплательщиками;

. совершенствование электронного документооборота, осуществляемого при внутрисистемном обмене информацией, как между структурными подразделениями налоговых органов, так и между иными государственными органами или лицами обязанными предоставлять информацию в порядке выполнения обязанностей, установленных статьей 85 НК РФ, и налоговыми органами.

Внедрение первого из указанных направлений играет особую роль, так как служит основой для формирования информационных ресурсов налоговых органов, используемых при организации внутрисистемного электронного документооборота. Законодательная основа для развития данного направления была положена 2002 году внесением ряда изменений в правовые акты, регулирующие данную сферу.

Применение системы электронного документооборота при представлении налогоплательщиками налоговой и бухгалтерской отчетности позволило реализовать ряд преимуществ: экономия времени налогоплательщика при исполнении обязанностей по уплате налогов и сборов, избежание технических ошибок при вводе данных, возможность оперативно получать информацию об обновлении форм отчетности, обеспечение конфиденциальности и достоверности переданной информации.

Однако наряду с указанными преимуществами внедрение данного направления системы электронного документооборота в налоговых органах испытывает в настоящее время и определенности трудности, которые объясняются непродуманностью общей концепции ее внедрения, а также отсутствием правового регулирования отдельных областей.

Итак, отличительной особенностью реализации подобной передачи сведений является использование открытых каналов связи, что приводит к необходимости использования средств шифрования с гарантированной стойкостью (сертифицированных) наряду со средствами электронной цифровой подписи.

Однако в виду существенных затрат на оборудование и программное обеспечение, а также на оплату труда специалистов, обеспечивающих указанную систему, использование системы представления отчетности в электронном виде малыми предприятиями и индивидуальными предпринимателями затрудняется.

Для них необходимо разработать специальные схемы привлечения специализированных фирм, оказывающих комплексные услуги по ведению бухгалтерского учета, подготовке и представлению отчетности в налоговые органы.

В качестве еще одной особенности указанной системы электронного документооборота следует также указать трех субъектную модель информационного взаимодействия, поскольку участвующие, в системе хозяйствующие субъекты и налоговые органы вступают между собой в определенные законодательством правовые отношения. Это необходимо, в частности, для разрешения потенциальных конфликтных ситуаций, связанных с подтверждением даты представления отчетности.

1.4Термины и сокращения понятий связанных с налоговым учетом

В настоящих Методических рекомендациях по организации электронного документооборота при представлении налогоплательщиками налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи приняты (устанавливаются) следующие термины и сокращения:

·Налогоплательщик — налогоплательщики, плательщики сборов, налоговые агенты.

·Представитель — физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях, регулируемых законодательством Российской Федерации о налогах и сборах.

·Информационное сообщение о доверенности — формируемый уполномоченным представителем налогоплательщика для налогового органа электронный документ, содержащий данные о реквизитах доверенности, выданной налогоплательщиком (представителем) уполномоченному представителю.

·Подтверждение даты отправки — формируемый специализированным оператором связи (далее — спецоператор) или налоговым органом электронный документ, содержащий данные о дате и времени отправки налогоплательщиком (представителем) налоговой декларации (расчета) и документа в электронном виде по телекоммуникационным каналам связи.

Источник: https://yamiki.ru/item/86949