Проводки по переоценке основных средств

У коммерческих организаций нет обязанности проводить переоценку, если это не закреплено в их учетной политике. Если же закреплено, то переоценка должна проводиться последним днем года с периодичностью не чаще раза в год. При этом бухгалтеру важно правильно отразить в проводках результаты переоценки ОС, в том числе дооценку или уценку стоимости объектов.

Цели переоценки

Переоценка может проводиться только в отношении средств, которые являются собственностью организации для определения реальной рыночной стоимости объектов ОС. За время использования ОС меняются цены на материалы, комплектующие, услуги по монтажу, и т. д.

Кроме того, на показатель именно рыночной стоимости воздействует фактор морального устаревания ОС.

Например, рыночная стоимость станка, выпущенного два года назад, будет гораздо ниже его остаточной стоимости, если за это время были выпущены новые, более современные, модели.

В целом, переоценка используется для:

- Определения реальной стоимости ОС на рынке;

- Для финансового анализа состояния организации;

- Если организация планирует привлечение инвестиций или увеличение уставного капитала.

Порядок проведения переоценки

Для проведения переоценки руководитель организации издает соответствующий приказ.

Получите 267 видеоуроков по 1С бесплатно:

Для пересмотра стоимости объектов ОС необходимо, как минимум, проверить наличие этих объектов в действительности. Если ОС ранее не переоценивалось, пересчет стоимости производится на основании текущей стоимости. Для переоцененных ранее ОС берется восстановительная стоимость. Пересчитывается как первоначальная стоимость объекта, так и сумма амортизации.

Существуют два способа переоценки стоимости ОС:

- прямой перерасчет;

- индексация.

Для того чтобы результаты переоценки имели юридическую силу, предприятие для переоценки должно воспользоваться услугами профессиональных компаний-оценщиков.

Виды переоценки

В результате пересчета стоимость объекта ОС может как повыситься, так и снизиться. В первом случае говорят о дооценке, во втором — об уценке объекта.

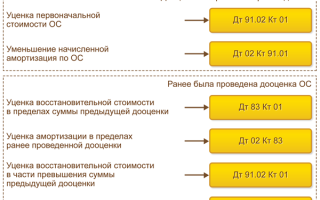

Схема учета переоценки:

Пример дооценки основных средств с проводками

При увеличении стоимости ОС получаем дооценку. Следовательно, необходимо будет пересчитать и накопленную амортизацию.

Вычислив коэффициент износа, мы можем переоценить сумму амортизации:

- 25 000 руб./100 000 руб. = 25 %;

- то есть 110 000 руб.*25% = 27 500 руб.

Бухгалтер организации при дооценке основных средств сделал следующие проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 01 | 83 | Отражение стоимости дооценки (110 000-100 000=10 000) | 10 000 | Бухгалтерская справка |

| 83 | 02 | Отражение пересчета амортизации (27 500 — 250 000 = 2 500) | 2 500 | Бухгалтерская справка |

Пример уценки основных средств с проводками

При снижении стоимости ОС получаем уценку:

- Определяем степень износа: 200 000 руб./50 000 руб.= 25%;

- Рассчитываем новую сумму амортизации: 160 000 руб. * 25% = 40 000 руб.

Проводки по уценке ОС в бухучете:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 91.2 | 01 | Отражено уменьшение стоимости объекта (200 000-160 000) | 40 000 | Бухгалтерская справка |

| 02 | 91.1 | Отражено уменьшение начисленной амортизации (50 000 — 40 000) | 10 000 | Бухгалтерская справка |

Экономический смысл переоценки

Переоценка ОС может помочь снизить налоговую нагрузку. В частности, уменьшить сумму налога на имущество.

Переоценка основных фондов проводится только в бухгалтерском учете, поэтому после ее проведения неизбежно возникают разницы с НУ, что влияет также и на налог на прибыль.

Источник: https://BuhSpravka46.ru/buhgalterskie-provodki/provodki-po-pereotsenke-osnovnyih-sredstv.html

Переоценка основных средств (проводки)

Переоценка основных средств — это процесс пересчета стоимости объектов ОС. Переоценка основных фондов проводится для того, чтобы стоимость объектов соответствовала реальным рыночным ценам. Стоимость основных фондов, полученная в результате переоценки, называется восстановительная.

Организация сама определяет, что она будет переоценивать (это могут быть либо одиночные объекты основных фондов либо группы однородных объектов) и когда (но не чаще одного раза в год в конце отчетного периода). Желание организации провести переоценку отражается в Приказе по учетной политике.

Для проведения переоценки в коммерческих организациях применяется метод прямого пересчета по документально подтвержденным рыночным ценам.

Переоценка основных средств (дооценка и уценка)

В результате переоценки допускается как увеличение (дооценка), так и уменьшение (уценка) стоимости имущества.

Результаты переоценки отражаются в бухгалтерии на счетах 83 Добавочный капитал и 91 Прочие доходы и расходы. Результаты проведенной переоценки в бухгалтерском учете отражаются в начале нового отчетного периода.

Проводка при дооценке основных средств: Д01 К83 — стоимость увеличилась.

Проводка при уценке основных средств: Д91/2 К01 — стоимость уменьшилась.

При проведении переоценки основных фондов помимо пересчета стоимости объектов, нужно также проводить пересчет амортизации.

Для этого сначала считаем степень износа, то есть находим отношение начисленной амортизации к первоначальной стоимости ОС в процентах. Затем переоцененную стоимость объекта ОС умножаем на степень износа и получаем пересчитанную амортизацию.

В случае дооценки пересчет амортизации отражается проводкой: Д83 К02.

В случае уценки проводка выглядит следующим образом: Д02 К91/1.

| Дебет | Кредит | Название операции |

| 01 | 83 | Дооценка ОС |

| 83 | 02 | Дооценка начисленной амортизации |

| 91/2 | 01 | Уценка ОС |

| 02 | 91/1 | Уценка начисленной амортизации |

Переоценка основных средств. Примеры дооценки и уценки

Пример переоценки объекта основных фондов (дооценка):

Основное средство первоначальной стоимостью 20000 рублей. По нему начислена амортизация 4000 рублей.

В результате анализа рынка была выявлена текущая среднерыночная цена на данное ОС, которая составила 25000 рублей. То есть стоимость увеличилась на 5000 рублей.

Проведем пересчет амортизации:

Степень износа = 4000*100% / 20000 = 20%.

А = 25000 * 20% / 100% = 5000 рублей. То есть стоимость амортизации увеличилась на 1000.

Проводки при дооценки основных средств:

| Сумма | Дебет | Кредит | Название операции |

| 5000 | 01 | 83 | Дооценка ОС |

| 1000 | 83 | 02 | Дооценка начисленной амортизации |

Пример переоценки основных средств (уценка):

Основное средство первоначальной стоимостью 20 000.

Сумма начисленной амортизации 4000.

Среднерыночная стоимость на аналогичные ОС 16000 (уменьшилась на 4000 рублей).

Степень износа = 4000*100% / 20000 = 20%.

Амортизация в результате переоценки: 16000 * 20% / 100% = 3200 (уменьшилась на 800).

Проводки при уценки основных средств:

| Сумма | Дебет | Кредит | Название операции |

| 4000 | 91/2 | 01 | Уценка ОС |

| 800 | 02 | 91/1 | Уценка начисленной амортизации |

В конце темы хочу отметить, что все изменения, возникшие в результате переоценки основных фондов, нужно вносить в инвентарную карточку объекта.

Продолжаем изучать тему основных средств, в следующей статье разберем, что такое инвентаризация основных средств и консервация основных средств.

Видео-урок «Переоценка основных средств в 1С Бухгалтерия»

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://online-buhuchet.ru/pereocenka-osnovnyx-fondov-provodki-pri-pereocenki-osnovnyx-sredstv/

Как отразить в учете переоценку основных средств

$AJAX_JS$

По результатам переоценки основное средство может быть уценено или дооценено. Суммы, на которые основное средство было уценено, учитываются на счете 91 «Прочие доходы и расходы». А суммы, на которые основное средство было дооценено – на счете 83 «Добавочный капитал». К этим счетам целесообразно открыть субсчет «Переоценка основных средств».

Результаты от переоценок основных средств отражаются на этих счетах с зачетом результатов от предыдущих переоценок. То есть сумма дооценки основного средства зачитывается в счет погашения убытка, образовавшегося в результате предыдущих уценок этого же объекта.

А сумма уценки списывается за счет добавочного капитала, образовавшегося в результате предыдущих дооценок.

В связи с этим аналитический учет по счету 83 субсчет «Переоценка основных средств» и счету 91«Прочие доходы и расходы» следует вести по каждому основному средству.

Для этого можно вести ведомость учета результатов переоценки, в которой отражаются остатки и оборот по этим счетам в разрезе каждого основного средства. Ведение такой ведомости позволит правильно отражать в бухучете результаты от переоценок основных средств.

Такой порядок следует из пункта 15 ПБУ 6/01 и пункта 48 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Бухучет: дооценка

В бухучете сумма дооценки по каждому объекту основных средств отражается проводками:

Дебет 01 (03) Кредит 83 субсчет «Переоценка основных средств»

– увеличена первоначальная (восстановительная) стоимость основного средства;

Дебет 83 субсчет «Переоценка основных средств» Кредит 02

– увеличена начисленная амортизация по основному средству.

По основному средству, которое ранее было уценено, эти проводки делайте только на сумму дооценки, которая превышает сумму убытка, образовавшуюся при предыдущих уценках.

Сумму убытка определите по данным аналитического учета (например, по ведомости учета результатов переоценки основных средств).

Сумму дооценки основного средства в пределах суммы убытка от предыдущих уценок (отраженного на счете 91) отразите проводками:

Дебет 01 (03) Кредит 91-1

– увеличена первоначальная (восстановительная) стоимость основного средства в пределах убытка, сформированного при предыдущих уценках этого объекта;

Дебет 91-2 Кредит 02

– увеличена начисленная амортизация по основному средству в пределах убытка, сформированного при предыдущих уценках этого объекта.

Пример отражения в бухучете первичной дооценки основного средства

По состоянию на 31 декабря ООО «Альфа» провело первичную переоценку компьютера. Другой оргтехники у организации нет.

По результатам переоценки первоначальная стоимость компьютера должна быть увеличена на 2000 руб., а сумма начисленной амортизации – на 200 руб.

Бухгалтер «Альфы» сделал в учете записи:

Дебет 01 Кредит 83 субсчет «Переоценка основных средств»

– 2000 руб. – увеличена по результатам переоценки первоначальная стоимость компьютера;

Дебет 83 субсчет «Переоценка основных средств» Кредит 02

– 200 руб. – увеличена по результатам переоценки начисленная сумма амортизации по компьютеру.

Пример отражения в бухучете последующей дооценки основного средства. По результатам предыдущей переоценки основное средство было уценено

По состоянию на 31 декабря ООО «Альфа» провело последующую переоценку компьютера. Другой оргтехники у организации нет.

По результатам переоценки восстановительная стоимость компьютера должна быть увеличена на 2000 руб., а сумма начисленной амортизации – на 200 руб. Общая сумма дооценки составила 1800 руб. (2000 руб. – 200 руб.).

В связи с проведением переоценки за предыдущий год на счете 91 по компьютеру числится убыток на сумму 800 руб.

Бухгалтер «Альфы» сделал в учете записи:

Дебет 01 Кредит 91-1

– 889 руб. (2000 руб. × 800 руб. : 1800 руб.) – увеличена по результатам переоценки восстановительная стоимость компьютера в пределах убытка, сформированного при предыдущих уценках;

Дебет 01 Кредит 83 субсчет «Переоценка основных средств»

– 1111 руб. (2000 руб. – 889 руб.) – увеличена по результатам переоценки восстановительная стоимость компьютера сверх убытка, сформированного при предыдущих уценках;

Дебет 91-2 Кредит 02

– 89 руб. (200 руб. × 800 руб. : 1800 руб.) – увеличена по результатам переоценки начисленная сумма амортизации по компьютеру в пределах убытка, сформированного при предыдущих уценках;

Дебет 83 субсчет «Переоценка основных средств» Кредит 02

– 111 руб. (200 руб. – 89 руб.) – увеличена по результатам переоценки начисленная сумма амортизации по компьютеру сверх убытка, сформированного при предыдущих уценках.

Бухучет: уценка

В бухучете сумма уценки по каждому объекту основных средств отражается следующими проводками:

Дебет 91-2 Кредит 01

– уменьшена первоначальная (восстановительная) стоимость основного средства;

Дебет 02 Кредит 91-1

– уменьшена начисленная амортизация по основному средству.

При этом по основному средству, которое ранее было дооценено, эти проводки делайте только на сумму уценки, которая превышает сумму добавочного капитала, образовавшуюся при предыдущих дооценках.

Сумму добавочного капитала определите по данным аналитического учета (например, по ведомости учета результатов переоценки основных средств).

Сумму уценки основного средства в пределах суммы добавочного капитала от предыдущих дооценок отразите проводками:

Дебет 83 субсчет «Переоценка основных средств» Кредит 01

– уменьшена первоначальная (восстановительная) стоимость основного средства в пределах добавочного капитала, сформированного при предыдущих дооценках этого объекта;

Дебет 02 Кредит 83 субсчет «Переоценка основных средств»

– уменьшена начисленная амортизация по основному средству в пределах добавочного капитала, сформированного при предыдущих дооценках этого объекта.

Такой порядок отражения в бухучете результатов от переоценки основных средств установлен в пункте 48 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Пример отражения в бухучете первичной уценки основного средства

По состоянию на 31 декабря ООО «Альфа» провело первичную переоценку компьютера. Другой оргтехники у организации нет.

По результатам переоценки первоначальная стоимость компьютера должна быть уменьшена на 2000 руб., а сумма начисленной амортизации – на 200 руб.

Бухгалтер «Альфы» сделал в учете записи:

Дебет 91-2 Кредит 01

– 2000 руб. – уменьшена по результатам переоценки первоначальная стоимость компьютера;

Дебет 02 Кредит 91-1

– 200 руб. – уменьшена по результатам переоценки начисленная сумма амортизации по компьютеру.

Пример отражения в бухучете последующей уценки основного средства. По результатам предыдущей переоценки основное средство было дооценено

По состоянию на 31 декабря ООО «Альфа» провело последующую переоценку компьютера. Другой оргтехники у организации нет.

По результатам переоценки восстановительная стоимость компьютера должна быть уменьшена на 2000 руб., а сумма начисленной амортизации – на 200 руб. Общая сумма уценки составила 1800 руб. (2000 руб. – 200 руб.).

В связи с проведением предыдущих переоценок на счете 83 по компьютеру числится добавочный капитал на сумму 800 руб.

Бухгалтер «Альфы» сделал в учете записи:

Дебет 83 субсчет «Переоценка основных средств» Кредит 01

– 889 руб. (2000 руб. × 800 руб. : 1800 руб.) – уменьшена по результатам переоценки восстановительная стоимость компьютера в пределах добавочного капитала, сформированного при предыдущих дооценках;

Дебет 91-2 Кредит 01

– 1111 руб. (2000 руб. – 889 руб.) – уменьшена по результатам переоценки восстановительная стоимость компьютера сверх добавочного капитала, сформированного при предыдущих дооценках;

Дебет 02 Кредит 83 субсчет «Переоценка основных средств»

– 89 руб. (200 руб. × 800 руб. : 1800 руб.) – уменьшена по результатам переоценки начисленная сумма амортизации по компьютеру в пределах добавочного капитала, сформированного при предыдущих дооценках;

Дебет 02 Кредит 91-1

– 111 руб. (200 руб. – 89 руб.) – уменьшена по результатам переоценки начисленная сумма амортизации по компьютеру сверх добавочного капитала, сформированного при предыдущих дооценках.

Списание суммы дооценки при выбытии

При выбытии основного средства спишите суммы его дооценки:

Дебет 83 субсчет «Переоценка основных средств» Кредит 84 субсчет «Суммы дооценки списанных основных средств»

– списана сумма дооценки при выбытии основного средства.

Об этом сказано в абзаце 3 пункта 48 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Срок полезного использования

После переоценки срок полезного использования основного средства не пересматривается (п. 20 ПБУ 6/01).

Если до переоценки основное средство было не полностью самортизировано, ежемесячную сумму амортизационных отчислений определяйте исходя из восстановительной (остаточной с учетом переоценок) стоимости основного средства, определенной по результатам переоценки (п. 19 ПБУ 6/01). Например, если организация применяет линейный метод, ежемесячную сумму амортизационных отчислений рассчитайте по формуле:

| Ежемесячная сумма амортизационных отчислений после переоценки основного средства при линейном способе | = | Восстановительная стоимость основного средства после переоценки | : | Оставшийся срок полезного использования основного средства (месяц) |

Если до переоценки основное средство было полностью самортизировано, то после ее проведения возобновлять начисление амортизации не нужно.

Объясняется это тем, что сумма, на которую изменяется первоначальная (восстановительная) стоимость полностью самортизированного основного средства, равна сумме, на которую изменяется начисленная амортизация.

То есть как до, так и после переоценки остаточная стоимость основного средства будет равна нулю. Это следует из пункта 48 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Отражение в бухгалтерской отчетности

При формировании показателей Бухгалтерского баланса за отчетный год основные средства отразите с учетом результатов переоценки основного средства по строке 1130 «Основные средства».

Кроме того, результаты переоценки отражаются в балансе по строке 1340 «Переоценка внеоборотных активов».

При этом размер добавочного капитала отражается в балансе без учета переоценки по строке 1350 «Добавочный капитал (без переоценки)».

Результаты проведенной переоценки отразите также в следующих формах бухгалтерской отчетности:

— по строкам «Увеличение капитала» и «Уменьшение капитала» (графы 4 и 6) Отчета об изменениях капитала;

— в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах.

Ситуация: можно ли списать убытки прошлых лет за счет добавочного капитала, сформированного в результате переоценки основных средств?

Ответ: нет, нельзя.

Связано это с тем, что за счет добавочного капитала, сформированного при дооценке основного средства, списываются суммы последующих его уценок (абз. 6 п. 15 ПБУ 6/01, Инструкция к плану счетов (счет 83)).

Если же добавочный капитал будет списан в счет погашения убытков прошлых лет, то нарушится методология отражения в бухучете результатов переоценки основных средств.

Аналогичная точка зрения отражена в письме Минфина России от 21 июля 2000 г. № 04-02-05/2.

Внимание: списание убытков прошлых лет за счет добавочного капитала, сформированного в результате переоценки основных средств, может повлечь административную ответственность.

На практике, чтобы сделать Бухгалтерский баланс более привлекательным, учредители организации принимают решение о направлении добавочного капитала, сформированного за счет переоценок основных средств, на погашение убытков прошлых лет. Однако это может привести к грубому нарушению правил представления бухгалтерской отчетности.

Под грубым нарушением правил представления бухгалтерской отчетности признается искажение любой строки бухгалтерской отчетности не менее чем на 10 процентов. Поэтому если в бухгалтерской отчетности значение добавочного капитала будет искажено не менее чем на 10 процентов, суд может оштрафовать руководителя организации или главного бухгалтера на сумму от 2000 до 3000 руб.

(ст. 15.11, ч. 1 ст. 23.1 КоАП РФ).

Порядок отражения в налоговом учете результатов от переоценки основного средства зависит от системы налогообложения, которую применяет организация.

ОСНО: налог на прибыль

В налоговом учете результаты от переоценки основных средств не учитываются (абз. 6 п. 1 ст. 257 НК РФ). В связи с этим если до переоценки ежемесячные суммы амортизационных отчислений в бухгалтерском и налоговом учете совпадали, то после ее проведения они будут отличаться.

Если основное средство было дооценено, то в бухучете ежемесячная сумма амортизационных отчислений будет больше, чем в налоговом учете. В этом случае в бухучете отразите постоянное налоговое обязательство:

Дебет 99 субсчет «Постоянные налоговые обязательства (активы)» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– учтено постоянное налоговое обязательство с разницы между ежемесячными амортизационными отчислениями для целей бухгалтерского и налогового учета.

Если основное средство было уценено, то в бухучете ежемесячная сумма амортизационных отчислений будет меньше, чем в налоговом учете. В этом случае в бухучете отразите постоянный налоговый актив:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые обязательства (активы)»

– учтен постоянный налоговый актив с разницы между ежемесячными амортизационными отчислениями для целей бухгалтерского и налогового учета.

Такой порядок следует из пункта 7 ПБУ 18/02.

ОСНО: налог на имущество

Результаты переоценки основных средств учтите при расчете налога на имущество. Связано это с тем, что налоговая база по налогу на имущество определяется как остаточная стоимость основного средства, сформированная по данным бухучета (п. 1 ст. 375 НК РФ). То есть с учетом его переоценок.

Ситуация: с какого момента нужно увеличить (уменьшить) остаточную стоимость основного средства после его переоценки для расчета налога на имущество?

Результаты переоценки учитывайте при расчете налога (среднегодовой стоимости имущества) отчетного года, в котором она была проведена (п. 4 ст. 376 НК РФ).

Это связано с тем, что остаточную стоимость основного средства для расчета налога на имущество нужно определять по правилам бухучета (п. 1 ст. 375 НК РФ). В бухучете стоимость основного средства переоценивается по состоянию на 31 декабря отчетного года (п. 15 ПБУ 6/01, п. 43 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

До 1 января 2011 года переоценка производилась на начало отчетного года. Новый порядок опубликован 28 марта 2011 года и распространяет свое действие с 1 января 2011 года (письмо Минфина России от 14 июня 2011 г. № 07-02-06/106).

Каких-либо переходных положений в связи с внесением изменений в порядок переоценки основных средств в законодательстве не было предусмотрено. Поэтому при расчете налога на имущество за 2011 год нужно учесть результаты переоценки основных средств, проведенной по состоянию на 1 января и на 31 декабря 2011 года.

При этом налоговую базу по налогу на имущество за предыдущие годы пересчитывать не нужно.

Аналогичные выводы содержит письмо Минфина России от 25 октября 2011 г. № 03-05-05-01/84.

УСН

На расчет налоговой базы организаций на упрощенке результаты переоценки основных средств не влияют. Объясняется это тем, что суммы дооценки (уценки) стоимости основных средств не включены в состав доходов (расходов), учитываемых для целей налогообложения (ст. 346.15 и 346.16 НК РФ). Аналогичная точка зрения отражена в пункте 1 письма Минфина России от 20 января 2006 г. № 03-11-04/2/9.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому суммы дооценки (уценки) стоимости основных средств на расчет налоговой базы не влияют.

ОСНО и ЕНВД

Основное средство может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения.

В этом случае для целей расчета налога на имущество остаточную стоимость основного средства с учетом его переоценок нужно распределить (п. 7 ст. 346.26 НК РФ).

Стоимость основного средства, используемого в одном виде деятельности организации, распределять не нужно.

Источник: http://NalogObzor.info/index/kak_otrazit_v_uchete_pereocenku_osnovnykh_sredstv/0-91

Переоценка основных средств в 2018 году

Основные материальные и нематериальные активы постоянно изменяют свою остаточную стоимость. Большинство постепенно теряет ее, перенося на производимую с их помощью продукцию – амортизируясь.

Но бывают и ситуации, когда в результате модернизации или улучшения тот или иной актив увеличивается в стоимости. Кроме того, предприятие обновляет свои материальные активы, приобретая новые взамен изношенных, расширяет их базу.

Так или иначе, стоимость основных активов предприятия – это параметр, постоянно находящийся в динамике, а значит, требующий регулярного аналитического и бухгалтерского учета.

Важно, чтобы этот параметр находился в реальном соответствии с рыночными характеристиками стоимости, чтобы отражать в бухгалтерских документах истинную остаточную стоимость, а не просто выраженную в тех или иных цифрах.

В статье мы осветим суть процедуры переоценки основных имущественных активов организации, как она происходит в соответствии с последними законодательными нововведениями, а также покажем, как это делается на конкретном примере.

Суть переоценки основных фондов

Имущество предприятия с течением времени меняет свою стоимость в результате износа (физического и/или морального). Параллельно протекают рыночные процессы, с разной скоростью изменяющие цену различных активов: недвижимости, оборудования, инструментов, транспортных средств и т.п. Переоценка проводится как раз для того, чтобы привести эти данные к единому показателю.

Динамика рыночной стоимости активов очень неравномерна, ее трудно оценить с точки зрения определенных факторов, поэтому стоимость имущества в каждый отдельно взятый момент не отражает его реальной цены в современных условиях рынка. Отсюда возможны существенные искажения в разных параметрах активов:

- себестоимости;

- амортизационных отчислений;

- рентабельности фондов;

- базы для налогообложения.

Итак, переоценка основных фондов организации – это уточняющие мероприятия по приведению остаточной стоимости активов к уровню фактической их цены на рынке, то есть установление полной цены, которая понадобилась бы на их восстановление или реновацию до первоначального состояния в современных реалиях.

НАПРИМЕР. Два года назад предприятие приобрело новое оборудование, стоившее 50 000 руб. За два года оно утратило в результате амортизации 7 тыс. руб. Таким образом, его остаточная стоимость по бухгалтерским документам составит 43 тыс. руб.

Но в результате определенных рыночных процессов (производитель выпустил усовершенствованную модель) реальная стоимость такого оборудования данного уровня износа на рынке составляет только 35 тыс. руб. Это значит, что на сегодняшний день его можно продать именно за эту сумму.

Необходимо произвести переоценку, в результате которой на бухгалтерском балансе это оборудование будет отражено по стоимости 35 тыс. руб., что является его реальной рыночной ценой, достоверной при финансовом учете.

Обязательно ли переоценивать фонды

Согласно п. 15 ПБУ 6/01 «Учет основных средств», утвержденных приказом Министерства финансов России от 30 марта 2001 г. № 26н, предприятие имеет право, но не обязано производить переоценку своего имущества. Обязательность этой процедуры в Российской Федерации упразднена в 1997 году.

Законодательный порядок переоценки имущественных фондов излагается в Налоговом Кодексе РФ в ст. 256 «Амортизируемое имущество», а также в ст. 257 «Порядок определения первоначальной стоимости амортизируемого имущества». По регламенту нужно соблюдать следующие условия:

- единожды проведя переоценку, фирма должна делать эту процедуру регулярно, но не чаще 1 раза в год (это становится обязанностью);

- результат проведенной переоценки в документах нужно отражать на конец отчетного периода (до 2011 года было – на начало);

- объекты переоценки должны находиться в собственности организации;

- порядок переоценки должен утверждаться в учетной политике организации;

- начало процесса переоценки инициируется приказом по предприятию и составлением ведомости переоцениваемых объектов;

- коммерческие предприятия оставляют вопрос о самостоятельности проведения переоценки или привлечения для этого сторонних организаций на собственное усмотрение.

Цели и задачи

В практике учета переоценку основных фондов предприятия производят для того, чтобы:

- определить адекватную рыночную стоимость данного основного актива;

- для привлечения инвестиционных партнеров (например, для залоговой стоимости при кредитовании);

- при перспективах увеличения уставного капитала;

- при планах на реструктуризацию;

- для уточнения себестоимости и цены производимой продукции (в рамках финансового анализа);

- для избегания падения рыночной стоимости активов ниже уставного фонда (это грозит ликвидацией фирмы);

- если нужно предоставить финансовую отчетность по международным стандартам;

- при страховке имущества (уточняется страховая база);

- возможность сократить налог на имущество (для компаний с низкой прибылью), поскольку уменьшится стоимость ОС по балансу;

- уменьшение базы налога на прибыль (для рентабельных организаций) в результате роста амортизационных отчислений, если стоимость ОС после переоценки повысится.

Какое именно имущество можно переоценивать

Переоценка основных средств может производиться в отношении:

- рабочего оборудования;

- недвижимости – зданий и сооружений, в том числе и незавершенных;

- приборов, станков, инструментов;

- вычислительной техники;

- транспортных средств;

- различного инвентаря;

- оборудования, которое только подготовлено для установки;

- любых основных фондов, которые на данный момент не действуют, но не списаны с баланса (на консервации, в резерве, подготавливаются к списанию и пр.).

Существенность переоценки ОС

Требование существенности изложено в п. 44 «Методических указаний об учете основных средств», утвержденных приказом Минфина России от 13 октября 2010 г. № 91н.

Оно гласит, что стоимость переоцененных основных средств, отраженная на балансе, должна существенно отличаться от первоначальной, иначе нет и смысла в проведении переоценки. Барьер существенности условно установлен в 5% (согласно приказу Минфина России от 22 июля 2003 г.

№ 67н), каждая организация вправе самостоятельно установить его в учетной политике, закрепив в локальных актах.

НАПРИМЕР. ООО «Бригантина» приняло решение о переоценке основных активов. По балансу на конец предыдущего отчетного года стоимость основных средств составляла 2 000 000 руб. (допустим, что группа ОС однородная).

После переоценки текущая (восстановительная) стоимость активов составила 2 200 000 руб. Разница составляет 2 200 000 – 2 000 000 = 200 000 руб.

, что составляет 10%, признаваемых существенной разницей, поэтому данные изменения следует отразить в балансе.

Если бы восстановительная стоимость составила 2 020 000 руб., то полученная разница не была бы признана существенной и решение о переоценке бы не принималось.

Что необходимо для проведения переоценки

До того, как начать процедуру переоценки ОС, нужно провести ряд подготовительных мероприятий, таких как:

- Проверка наличия объектов основных активов, подлежащих переоценке. Этот этап завершается составлением ведомости с перечнем переоцениваемых объектов.

- Принятие решения о переоценке и оформление его документально. Издание приказа по организации для всех служб, которые будут принимать участие в этом процессе. В тексте приказа должны быть отражены такие особенности:

- объекты, подлежащие переоценке;

- методика проведения переоценки (метод, способ отражения на бухгалтерском балансе);

- лица, несущие ответственность за проведение и оформление переоценки.

- Сбор и взятие на вооружение необходимой сопутствующей информации:

- сведений об уровне рыночных цен на аналогичные объекты ОС (по статистическим данным, информации от торговых инспекций и др.);

- данные о рыночной стоимости из СМИ и специальных литературных источников;

- сведения о стоимости продукции партнеров и конкурентов;

- экспертные заключения.

Способы проведения переоценки

Закон определяет два возможных метода для изменения балансовой стоимости ОС:

- индексация – стоимость ОС корректируется на основании специальных статистических индексов-дефляторов;

- прямой перерасчет относительно реальных рыночных цен – используется чаще, поскольку в настоящее время Росстат не публикует на регулярной основе статистические индексы, необходимые для применения первого метода.

ОБРАТИТЕ ВНИМАНИЕ! Если то или иное основное средство уже подвергалось переоценке, то в дальнейшем для этой процедуры нужен перерасчет по его восстановительной стоимости с учетом начисленной суммы амортизации за время использования этого имущества.

Результаты переоценки

Итогом проведения переоценки активов может быть увеличение или уменьшение стоимости, по сравнению с рыночной. Таким образом, на бухгалтерском балансе может быть проведена одна из двух предусмотренных законом процедур: дооценка или уценка, после чего восстановительная стоимость на балансе будет принята за первоначальную.

Дооценка ОС

Если восстановительная стоимость оказалась больше остаточной, то данное основное средство необходимо дооценить.

Сумма, на которую была увеличена стоимость актива или группы активов, зачисляется в добавочный капитал компании. В предыдущие годы суммы амортизационных отчислений, составившие уценку и проходящие по балансу в числе «прочих расходов», должны были быть равными начисленной дооценке и вноситься в «прочие доходы».

Балансовые проводки:

- дебет 01, кредит 83/91.1 – увеличена сумма первоначальной стоимости основного средства;

- дебет 83/91.1, кредит 02 – увеличена сумма амортизационных отчислений на данное основное средство.

Уценка ОС

Производится, если по результатам индексации или перерасчета восстановительная стоимость получилась меньше, нежели остаточная.

Данная сумма относится на «прочие расходы»: она уменьшает добавочный капитал организации, который был образован за счет дооценки данного основного средства в другие периоды. Та сумма, на которую получилось превышение, и составляет уценку. Ее относят на «прочие расходы».

Проводки по балансу:

- дебет 83/91.1, кредит 01 – уменьшена первоначальная стоимость основного средства;

- дебет 02, кредит 83/91.1 – уменьшена начисленная амортизация ОС.

ВНИМАНИЕ! Если в результате переоценки объект основного средства совсем утрачивает стоимость и подлежит списанию, оформляется его выбытие, отражающееся в составе «прочих расходов». При этом сумма его дооценки должна быть перенесена в нераспределенную прибыль организации.

Влияние на налоговый учет

Источник: https://assistentus.ru/osnovnye-sredstva/pereocenka/

Дооценка объектов основных средств проводки — Кредитный юрист

Для этого можно вести ведомость учета результатов переоценки, в которой отражаются остатки и оборот по этим счетам в разрезе каждого основного средства. Ведение такой ведомости позволит правильно отражать в бухучете результаты от переоценок основных средств.

Такой порядок следует из пункта 15 ПБУ 6/01 и пункта 48 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Бухучет: дооценка В бухучете сумма дооценки по каждому объекту основных средств отражается проводками: Дебет 01 (03) Кредит 83 субсчет «Переоценка основных средств» – увеличена первоначальная (восстановительная) стоимость основного средства; Дебет 83 субсчет «Переоценка основных средств» Кредит 02 – увеличена начисленная амортизация по основному средству.

Виды переоценки В результате пересчета стоимость объекта ОС может как повыситься, так и снизиться.

В первом случае говорят о дооценке, во втором — об уценке объекта.

Внимание

Схема учета переоценки: Пример дооценки основных средств с проводками В организации «Альбатрос» имеется основное средство стоимостью 100 000 руб.

Важно

В результате переоценки стоимость ОС определена в 110 000 руб.

Вычислив коэффициент износа, мы можем переоценить сумму амортизации:

- 25 000 руб./100 000 руб.= 25 %;

- то есть 110 000 руб.*25% = 27 500 руб.

Бухгалтер организации при дооценке основных средств сделал следующие проводки: Дт Кт Описание операции Сумма, руб.

Проводки по переоценке основных средств

И именно объем дохода (а не стоимость) налогоплательщик вправе уменьшить на сумму остаточной стоимости: в нашем случае это те же допереоценочные 100 000 руб.

ту же ст. 257 НК РФ).

В бухгалтерском учете переоценка, конечно же, проводится (если на то есть приказ и она есть часть учетной политики организации), в налоговом учету подлежит налогооблагаемая база, а она в нашем случае 45 000 руб. (145 000 — 100 000). Переоценка здесь совершенно ни при чем. Таким образом, мы завершили тем, с чего начали.

Минфину следовало ответ сформулировать иначе. Именно потому, что ни при реализации, ни до реализации, никаких переоценок налоговый учет не отражает и не должен.

Переоценка основных средств предприятия: дооценка и уценка

Как отразить уценку во второй год в бухучете? Уценка, равная сумме дооценки в предыдущий год, отражается в добавочном капитале (проводки Д83 К01 и Д02 К83), а оставшуюся часть уценки относим в прочие расходы (проводки Д91/2 К01 и Д02 К91/1).

Пример: 1-й год: первая переоценка — дооценка:

- первоначальная ст-сть объекта 100000.

- амортизация на дату переоценки 20000.

- полученная восстановительная ст-сть 120000.

2-й год: вторая переоценка — уценка:

- стоимость объекта 120000.

- накопленная амортизация на дату переоценки 48000.

- полученная в результате переоценки восстановительная ст-сть 80000.

Какие проводки нужно выполнить в данном случае? Стоимость объекта при дооценке в 1-й год увеличилась на 120000 – 100000 = 20000.

Увеличенная амортизация при дооценке в 1-й год = 120000 * 20000 / 100000 = 24000, то есть увеличилась на 4000.

Проведение дооценки основных средств — проводки

Проводки по уценке, происходящей после дооценки в предыдущих периодах, будут выглядеть так: Дт Кт Описание 83 01 Зафиксировано уменьшение стоимости ОС за счет величины прошлогодней дооценки 02 83 Зафиксировано уменьшение амортизации за счет величины ее корректировки при прошлогодней дооценке 91.2 01 Если величина уценки превышает сумму прошлогодней дооценки, то остаток проходит по счету прочих доходов и расходов 02 91.1 Если величина уценки превышает сумму прошлогодней дооценки, то корректировка амортизации также проходит по счету прочих доходов и расходов Возможна ли переоценка вновь купленного ОС Переоценка групп схожих объектов основных фондов возможна только 1 раз в год либо может вообще не осуществляться. При этом п. 15 ПБУ 6/01 конкретно указывает, что данная процедура организуется только на конец отчетного года.

Проводки бухучета по переоценке и дооценке основных средств

Проводки при дооценки:

- 10 000 – Д01 К83 – увеличена ст-сть объекта при дооценки.

- 2 500 – Д83 К02 – увеличена начисленная амортизация по объекту в результате дооценки.

Уценка (пример): Имеем объект первоначальной ст-тью 100 000.

Начисленная амортизация – 25 000. При анализе рынка была выявлена средняя рыночная цена на данный объекта – 80 000.

Как проводки нужно отразить? Стоимость основного средства уменьшилась – наблюдаем уценку.

Пересчитаем амортизацию: Степень износа = 25% А = (80 000 * 25%) / 100% = 20 000 То есть в результате переоценки стоимостный показаатель уменьшился на 20 000, величина начисленной амортизация уменьшилась на 5 000.

Дооценка основных средств проводки

ОСНО: налог на прибыль В налоговом учете результаты от переоценки основных средств не учитываются (абз. 6 п. 1 ст. 257 НК РФ). В связи с этим если до переоценки ежемесячные суммы амортизационных отчислений в бухгалтерском и налоговом учете совпадали, то после ее проведения они будут отличаться.

Если основное средство было дооценено, то в бухучете ежемесячная сумма амортизационных отчислений будет больше, чем в налоговом учете.

В этом случае в бухучете отразите постоянное налоговое обязательство: Дебет 99 субсчет «Постоянные налоговые обязательства (активы)» Кредит 68 субсчет «Расчеты по налогу на прибыль» – учтено постоянное налоговое обязательство с разницы между ежемесячными амортизационными отчислениями для целей бухгалтерского и налогового учета. Если основное средство было уценено, то в бухучете ежемесячная сумма амортизационных отчислений будет меньше, чем в налоговом учете.

Как отразить в учете переоценку основных средств

Все моменты, касающиеся переоценки стоимости ОС, должны быть отражены в учетной политике предприятия.

Нужно иметь ввиду, что если для объекта установлена определенная периодичность проведения пересчета стоимости, и она указана в Приказе по учетной политике, то эту периодичность нужно соблюдать и проводить переоценку в обязательном порядке.

Процедура должна быть документально оформлена, должны быть отражены все необходимые проводки по переоценке основных средств, связанные с увеличением или уменьшением их стоимости по результатам пересчета.

Как уже выше было сказано, оценочная процедура проводится в конце года.

Начинается процедура с оформления приказа с указанием объектов, для которых должна быть проведена переоценка.

Итоги процедуры (новая цена объекта и пересчитанная амортизация) должны отразиться в инвентарной карточке объекта ОС.

Порядок проведения переоценки основных средств

Стоимость, по которой объекты основных средств приняты к учету, может изменяться в результате проведения модернизации, реконструкции, кроме того, стоимость может измениться при проведении переоценки основных фондов.

Переоценка основных средств – пересчет стоимости ОС с целью соответствия ее реальным рыночным ценам.

Переоценку могут производить только коммерческие организации, которые сами решают, когда они это будут делать, и какие объекты переоценивать.

При этом стоит помнить об ограничении: проводить пересчет можно не чаще одного раза в год в конце года.

Стоит отметить, что если организация желает проводить переоценку основных фондов, то это решение нужно отразить в Приказе по учетной политике и впоследствии ее нужно выполнять регулярно.

Дооценка основных средств и налоговый учет: комментарий к письму минфина

В результате переоценки стоимость объекта может как увеличиться, так и уменьшиться.

При увеличении наблюдаем дооценку, при уменьшении – уценку.

Полученные результаты в бухгалтерском учете отражаются в начале следующего года.

Дооценка Сумма дооценки, то есть величина, на которую увеличилась стоимость, учитывается в качестве добавочного капитала и отражается по кредиту счета 83 «Добавочный капитал».

Проводка имеет вид: Д01 К83. Помимо этого, нужно пересчитать стоимость начисленной амортизации (методы начисления амортизации смотрите здесь).

Для того чтобы определить величину, на которую необходимо увеличить амортизацию, нужно посчитать степень износа на дату проведения переоценки.

Степень износа = начисленная амортизация / первоначальная стоимость. Пересчитанная амортизация = восстановительная стоимость * степень износа.

Проводка при дооценке амортизации имеет вид Д83 К02.

Переоценка объектов основных средств проводки

Ситуация: можно ли списать убытки прошлых лет за счет добавочного капитала, сформированного в результате переоценки основных средств? Ответ: нет, нельзя.

Связано это с тем, что за счет добавочного капитала, сформированного при дооценке основного средства, списываются суммы последующих его уценок (абз.

6 п. 15

ПБУ 6/01, Инструкция к плану счетов (счет 83)). Если же добавочный капитал будет списан в счет погашения убытков прошлых лет, то нарушится методология отражения в бухучете результатов переоценки основных средств.

Аналогичная точка зрения отражена в письме Минфина России от 21 июля 2000 г.

№ 04-02-05/2. Внимание: списание убытков прошлых лет за счет добавочного капитала, сформированного в результате переоценки основных средств, может повлечь административную ответственность.

Учет основных средств Первоначальная стоимость, по которой объект основных средств принят к учету, в процессе эксплуатации может измениться в нескольких случаях.

Если проводились реконструкция объекта или его модернизация, а также при проведении переоценки.

Полученная в результате стоимость будет именоваться восстановительная.

Это процесс пересчета первоначальной стоимости основных средств с целью ее соответствия рыночным ценам.

О формировании данного показателя подробнее можно прочитать здесь.

Данная процедура доступна только коммерческим предприятиям, которые самостоятельно определяют для себя частоту проведения переоценки, а также объекты, по которым она будет проводиться.

Устанавливая периодичность проведения переоценки основных средств, нужно помнить об одном ограничении: проводить ее можно не чаще одного раза в год в последнем месяце года.

Источник: http://helpcredits.ru/dootsenka-obektov-osnovnyh-sredstv-provodki/

Проводки по переоценке основных средств — Адвокатское бюро

Главная → Бухгалтерские консультации → Основные средства Актуально на: 13 сентября 2017 г. Первоначальная стоимость объекта основных средств (ОС), т. е.

стоимость, по которой он был принят к бухгалтерскому учету, может изменяться не только в случаях достройки, дооборудования, реконструкции, модернизации и частичной ликвидации, но и при проведении переоценки (п. 14 ПБУ 6/01).

Подробнее об особенностях переоценки ОС в бухгалтерском учете и отражении ее результатов расскажем в нашей консультации.

Для чего и как часто проводится переоценка ОС Цель переоценки – привести информацию о стоимости объектов ОС в соответствие с рыночными ценами и условиями воспроизводства на дату переоценки (п. 41 Приказа Минфина от 13.10.2003 № 91н). Проведение переоценки – право, а не обязанность организации.

По результатам переоценки восстановительная стоимость компьютера должна быть увеличена на 2000 руб., а сумма начисленной амортизации – на 200 руб.

Общая сумма дооценки составила 1800 руб. (2000 руб. – 200 руб.).

Внимание

В связи с проведением переоценки за предыдущий год на счете 91 по компьютеру числится убыток на сумму 800 руб.

Бухгалтер «Альфы» сделал в учете записи: Дебет 01 Кредит 91-1– 889 руб.

(2000 руб. × 800 руб. : 1800 руб.) – увеличена по результатам переоценки восстановительная стоимость компьютера в пределах убытка, сформированного при предыдущих уценках; (2000 руб. – 889 руб.) – увеличена по результатам переоценки восстановительная стоимость компьютера сверх убытка, сформированного при предыдущих уценках; Дебет 91-2 Кредит 02– 89 руб. (200 руб. × 800 руб.

Проводки бухучета по переоценке и дооценке основных средств

Для проведения переоценки и отражения ее результатов потребуются такие сведения (п.

46

Важно

Приказа Минфина от 13.10.2003 № 91н):

- первоначальная стоимость или текущая (восстановительная) стоимость (если объект ОС переоценивался ранее) на 31 декабря отчетного года по данным бухучета;

- сумма амортизации, начисленной за все время использования объекта по состоянию на эту же дату;

- документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов ОС на конец отчетного года.

Как отражается переоценка в бухучете При переоценке основных средств пересчитывается не только их первоначальная или текущая (восстановительная) стоимость, но и сумма амортизации, начисленной на конец года, в котором проводится переоценка.

ЕНВД Объектом обложения ЕНВД является вмененный доход (п.

1 ст. 346.29 НК РФ). Поэтому суммы дооценки (уценки) стоимости основных средств на расчет налоговой базы не влияют.

ОСНО и ЕНВД Основное средство может использоваться в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения.

В этом случае для целей расчета налога на имущество остаточную стоимость основного средства с учетом его переоценок нужно распределить (п. 7 ст. 346.26 НК РФ).

Переоценка основных средств предприятия: дооценка и уценка

По результатам переоценки основное средство может быть уценено или дооценено.

А суммы, на которые основное средство было дооценено – на счете 83 «Добавочный капитал».

К этим счетам целесообразно открыть субсчет «Переоценка основных средств».

Результаты от переоценок основных средств отражаются на этих счетах с зачетом результатов от предыдущих переоценок.

А сумма уценки списывается за счет добавочного капитала, образовавшегося в результате предыдущих дооценок.

В связи с этим аналитический учет по счету 83 субсчет «Переоценка основных средств» и счету 91«Прочие доходы и расходы» следует вести по каждому основному средству.

Переоценка основных средств 2017

В избранноеОтправить на почту Дооценка основных средств — проводки по ней зависят от того, происходило ли изменение первоначальной стоимости основных средств (ОС) в предыдущих периодах.

В нашей статье рассмотрим все возможные варианты таких операций.

Проведена переоценка ОС: основные моменты Как отражается переоценка ОС производственного назначения: счета, использующиеся для переоценки Возможна ли переоценка вновь купленного ОС Итоги Проведена переоценка ОС: основные моменты Возможность дооценки основных средств, а также их уценки дается п.

14–15

ПБУ 6/01 «Учет основных средств», утвержденном приказом Минфина РФ от 30.03.2001 № 26н.

Процедура переоценки стоимости принятия ОС к учету осуществляется для того, чтобы ОС отражалось по более актуальной текущей (восстановительной) стоимости.

Как отразить в учете переоценку основных средств

Дт Кт Описание 91.2 01 Зафиксирована величина уценки в предшествующие периоды 02 91.1 Зафиксировано изменение амортизации в предыдущие периоды при уценке ОС 01 91.1 Зафиксировано увеличение стоимости ОС за счет величины уценки предшествующего года 91.

2 02 Зафиксировано увеличение амортизации за счет суммы ее корректировки при уценке в прошлом году 01 83 Если величина дооценки превышает сумму прошлогодней уценки, то остаток относится на добавочный капитал 83 02 Если величина дооценки превышает сумму прошлогодней уценки, то корректировка амортизации также происходит в корреспонденции со счетом добавочного капитала Как отражается дооценка основных средств производственного назначения, мы рассмотрели. Для остальных объектов основных фондов можно открыть отдельный субсчет для счета 83 (например, если организация владеет значительным количеством ОС социального значения).

Проведение дооценки основных средств — проводки

В связи с проведением предыдущих переоценок на счете 83 по компьютеру числится добавочный капитал на сумму 800 руб. Бухгалтер «Альфы» сделал в учете записи: Дебет 83 субсчет «Переоценка основных средств» Кредит 01– 889 руб. (2000 руб. × 800 руб. : 1800 руб.

) – уменьшена по результатам переоценки восстановительная стоимость компьютера в пределах добавочного капитала, сформированного при предыдущих дооценках; Дебет 91-2 Кредит 01– 1111 руб. (2000 руб. – 889 руб.

) – уменьшена по результатам переоценки восстановительная стоимость компьютера сверх добавочного капитала, сформированного при предыдущих дооценках; Дебет 02 Кредит 83 субсчет «Переоценка основных средств»– 89 руб. (200 руб. × 800 руб. : 1800 руб.

) – уменьшена по результатам переоценки начисленная сумма амортизации по компьютеру в пределах добавочного капитала, сформированного при предыдущих дооценках; Дебет 02 Кредит 91-1– 111 руб.

Переоценка основных средств

ОСНО: налог на прибыль В налоговом учете результаты от переоценки основных средств не учитываются (абз. 6 п. 1 ст. 257 НК РФ).

В связи с этим если до переоценки ежемесячные суммы амортизационных отчислений в бухгалтерском и налоговом учете совпадали, то после ее проведения они будут отличаться.

Если основное средство было дооценено, то в бухучете ежемесячная сумма амортизационных отчислений будет больше, чем в налоговом учете.

В этом случае в бухучете отразите постоянное налоговое обязательство: Дебет 99 субсчет «Постоянные налоговые обязательства (активы)» Кредит 68 субсчет «Расчеты по налогу на прибыль» – учтено постоянное налоговое обязательство с разницы между ежемесячными амортизационными отчислениями для целей бухгалтерского и налогового учета.

Если основное средство было уценено, то в бухучете ежемесячная сумма амортизационных отчислений будет меньше, чем в налоговом учете.

Ситуация: с какого момента нужно увеличить (уменьшить) остаточную стоимость основного средства после его переоценки для расчета налога на имущество? Результаты переоценки учитывайте при расчете налога (среднегодовой стоимости имущества) отчетного года, в котором она была проведена (п. 4 ст. 376 НК РФ). Это связано с тем, что остаточную стоимость основного средства для расчета налога на имущество нужно определять по правилам бухучета (п. 1 ст. 375 НК РФ). В бухучете стоимость основного средства переоценивается по состоянию на 31 декабря отчетного года (п. 15

ПБУ 6/01, п. 43 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г.

№ 91н). До 1 января 2011 года переоценка производилась на начало отчетного года. Новый порядок опубликован 28 марта 2011 года и распространяет свое действие с 1 января 2011 года (письмо Минфина России от 14 июня 2011 г. № 07-02-06/106).

Источник: http://advokat-kramarenko.ru/provodki-po-pereotsenke-osnovnyh-sredstv/