Ндфл с отпускных: срок перечисления в 2018 году

Налог на доходы физических лиц (НДФЛ) — это «хитрый» налог. Хотя его плательщиками являются сотрудники, хлопот он добавляет и работодателю как налоговому агенту. Именно работодатель обязан правильно и своевременно удерживать НДФЛ и перечислять его в бюджет. Иначе — штраф, причем не плательщику, а налоговому агенту.

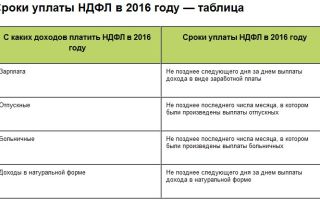

Ставка НДФЛ едина для всех и составляет 13%, но отличаются сроки перечисления налога в бюджет. Например, с зарплаты сотрудника нужно уплатить удержанный налог не позднее дня ее выдачи. При этом не важно, получает он средства на банковскую карточку или наличными в кассе организации. А срок перечисления НДФЛ с отпускных и больничных в 2018 году от этого правила отличается.

Когда же нужно заплатить налог, чтобы избежать штрафа?

Сроки перечисления НДФЛ регламентирует Налоговый кодекс РФ

Порядок перечисления НДФЛ в бюджет изменился с 2016 года в связи с принятым Федеральным законом № 113-ФЗ от 2 мая 2015 года, который внес поправки в статью 226 НК РФ.

До этого времени платить подоходный налог в бюджет нужно было по общему принципу:

- не позднее даты непосредственной выдачи денежных средств физическому лицу;

- не позднее следующего дня после даты фактического получения доходов, если они были выплачены в натуральной форме.

Ранее налог, удержанный с отпускных или больничных, считался частью зарплаты со всеми вытекающими последствиями. То есть налоговые агенты были обязаны перечислять в бюджет суммы налога, удержанные с отпускных налогоплательщиков, при каждой выплате (письма ФНС России от 13 июня 2012 года № ЕД-4-3/9698@ и Минфина России от 6 июня 2012 года № 03-04-08/8-139).

Внесенные изменения связаны с особенностью оплаты отпускных. Срок уплаты НДФЛ с отпускных в 2018 году больше не зависит от даты их выдачи налогоплательщику. Новая норма отражена в п. 6 статьи 226 НК РФ. ФНС России и Минфин утвердили новое правило перечисления НДФЛ с отпускных в бюджет. Делать это нужно в последний день того месяца, в котором деньги были выплачены работнику.

Срок выплаты отпускных

Кстати, выплата отпускных тоже имеет свои особенности. Поэтому иногда бухгалтеры путаются, в какой срок они должны перечислить НДФЛ с отпускных за определенный месяц.

Представим ситуацию, что первым днем отпуска у сотрудника является 1 июня 2018 года, пятница.

Следовательно, отпускные он должен получить не позднее 29 мая 2018 года, иначе работодателю грозит штраф от Государственной инспекции труда за нарушение трудового законодательства.

Получается, что отпускные за июнь сотрудник получил в мае, а работодатель должен перечислить налог в последний день месяца выплаты — 31 мая, иначе его так же ждет штраф, только уже от ФНС — за несвоевременное перечисление НДФЛ с отпускных.

Начисление подоходного налога

Надо сказать, что удержание НДФЛ с отпускных должно происходить в день выдачи денег. Это прописано в п. 4 статьи 226 НК РФ.

То есть бухгалтер начисляет выплату, удерживает с нее налог, а оставшуюся сумму выдает на руки работнику. День в день. Об этом неоднократно напоминали Минфин и ФНС России. Этот порядок в 2018 году не изменился.

Уплата НДФЛ с компенсации за неиспользованный отпуск

Бывает, что человек увольняется с работы, так и не отгуляв свой отпуск и не получив отпускные. В этом случае, в силу статьи 127 ТК РФ ему положена денежная компенсация. Такую выплату работодатель должен сделать в последний рабочий день в момент расчета с сотрудником.

В этом случае ждать последнего дня месяца не нужно. Следует уплатить НДФЛ в бюджет не позднее даты, следующей за днем фактической выплаты компенсации работнику. Например, если сотрудник работает последний день 5 июля, то удержанный со всех расчетных сумм НДФЛ, включая компенсацию за неиспользованный отпуск, налоговый агент направляет в бюджет не позднее 6 июля.

Ндфл с пособия по больничному листу

В отношении подоходного налога, удержанного с пособия по временной нетрудоспособности, действуют такие же правила, как и в отношении НДФЛ с отпускных. Срок перечисления в 2018 году такого налога – это последний день месяца, в котором работник получил положенную ему выплату. Налог должен быть направлен в бюджет не позднее этой даты .

Кстати, для бухгалтеров это удобно ещё и тем, что теперь одной суммой можно оплатить весь подоходный налог, удержанный с отпускных и больничных нескольких сотрудников, а не одного человека, как это было бы при перечислении на следующий день после выплаты. Не возбраняется объединить в одном платежном поручении НДФЛ с больничных и отпускных, а также – с заработной платы.

Ндфл с доплаты до оклада по отпускным и больничным

Некоторые работодатели при выплате больничного пособия или отпускных практикуют доплату своим работникам суммы «до оклада». Ведь выплаты в этих случаях осуществляются из расчета среднего заработка сотрудника, поэтому они часто выходят меньше обычного оклада.

Датой фактического получения дохода, в том числе в виде доплаты до оклада по пособиям и отпускным, признается день фактической выплаты дохода налогоплательщику (письмо ФНС России от 1 августа 2016 ода № БС-4-11/13984@).

При этом, согласно нормам статьи 226 НК РФ и разъяснениям налоговиков, сроки перечисления НДФЛ, удержанного с такой доплаты, будут отличаться от сроков перечисления налога с отпускных либо пособия по временной нетрудоспособности:

- НДФЛ с отпускных и пособия по больничному перечисляют в бюджет в последний день того месяца, в котором сотрудник получил деньги;

- НДФЛ с доплаты до оклада перечисляют в день, следующий за днем фактической выплаты суммы работнику.

То есть, если работодатель доплачивает работникам, ему придется перечислять НДФЛ дважды, чтобы избежать штрафа.

Ответственность за несвоевременное перечисление НДФЛ

Если налоговый агент, который удержал со своих работников НДФЛ, пропустит срок перечисления денежных средств в бюджет, то его привлекут к налоговой ответственности по статье 123 НК РФ. Штраф в этом случае составляет 20% от суммы несвоевременно уплаченного налога. Кроме того, за весь период просрочки придется заплатить пени в соответствии с п. 4 статьи 75 НК РФ.

Хотите поделиться своей историей с читателями 9111.ru? Опубликуйте свой пост прямо сейчас. Опубликовать

Источник: https://www.9111.ru/questions/777777777358611/

Срок уплаты НДФЛ в 2018 году

Какой установлен срок уплаты НДФЛ в 2018 году, от чего он зависит и что грозит за его несоблюдение? Ответы на эти вопросы в статье.

Срок уплаты НДФЛ в 2018 году зависит не от способа перечисления дохода – через кассу или банк, а от вида этого дохода – зарплата, больничный, отпускные, премия и т. п. За неуплату НДФЛ полагается штраф.

Причем даже в том случае, если просрочка с уплатой налога составила всего один день. Размер штрафа – 20% от суммы, которую работодатель должен был перечислить в бюджет. Далее рассмотрим срок уплаты НДФЛ в 2018 году в отношении отдельных видов доходов.

Но прежде расскажем. какие изменения произошли в сроках уплаты НДФЛ.

Скачать таблицу со сроками уплаты налогов и взносов на весь 2018 год>>>

Скачать пример заполнения платежного поручения по НДФЛ с зарплаты

В какие дни начислить НДФЛ с отпускных, посмотрите в статье «ФНС разъяснила контрольные даты по НДФЛ и взносам с отпускных».

Новые сроки уплаты НДФЛ в 2018 году

Самые последние поправки, внесенные в Налоговый кодекс относительно платежей по «подоходному» налогу, — это поправки, согласно которым меняется срок уплаты НДФЛ, неудержанного налоговым агентом.

По новым правилам физлица должны платить налог до 1 декабря года, следующего за истекшим налоговым периодом. Изменения вступили в силу с уплаты налога за 2016 год (Федеральный закон от 29.12.2015 № 396-ФЗ) .

То есть если налоговый агент в 2017 году не смог удержать НДФЛ с доходов физлица, заплатить этот налог придется на основании налогового уведомления до 1 декабря 2018 года.

Напомним, по старым правилам налог следовало платить не позднее 15 июля года, следующего за годом получения дохода.

Срок уплаты НДФЛ в 2018 году с заработной платы

Заработная плата признается доходом, облагаемым НДФЛ. А значит, при выплате лицу заработной платы работодатель должен исчислить, удержать и перечислить налог в бюджет.

Удержать налог с зарплаты следует при ее фактической выплате. В этот же день можно и заплатить налог. Крайний срок уплаты НДФЛ в 2018 году с заработной платы – день, следующий за днем выплаты заработной платы (п. 6 ст. 226 НК РФ).

Аналогичное правило действует и в отношении надбавок, так как они являются частью заработной платы. А вот по премиям, даже производственным, мнение контролеров несколько иное. Премия рассматривается не как часть ЗП, а как самостоятельная выплата (таблица в конце статьи поможет определиться со сроками по возможным премиальным выплатам).

Отдельно рассмотрим срок уплаты НДФЛ в 2018 году

Источник: https://www.Zarplata-online.ru/art/160565-qqkp-16-m10-srok-uplaty-ndfl-2018

Когда платить НДФЛ с отпускных: облагаются ли, как рассчитать, порядок и срок перечисления

С 2016 года НДФЛ с отпускных и больничных удерживается в особом порядке, Он отличается от порядка налогообложения других выплат физическим лицам по месту работы.

Ключевое правило при этом — срок уплаты НДФЛ привязан к дате фактической выплаты отпускных работнику.

В целом же все нюансы, касающиеся уплаты налога в этом случае и его проведения по бухгалтерии, заслуживают детального рассмотрения.

Удерживается ли НДФЛ с отпускных

Ответ на вопрос об обложении налогом отпускных выплат законодательство даёт однозначный — да, деньги нужно удерживать. Не относится к разряду исключений и ситуация с выплатой компенсации за неиспользованный отпуск при увольнении. Об этом случае особо говорится, например, в Письме Минфина России от 26.10.2009 № 03–04–05–01/765.

Работнику приходится платить налоги даже на отдыхе: НДФЛ удерживается и с его отпускных

Недоразумения применительно к компенсации за неиспользованный отпуск возникают, потому что многие путают их с другой компенсацией при увольнении в сумме до трёх месячных окладов работника. Именно с неё НДФЛ действительно не уплачивается, но на выплачиваемую также при увольнении компенсацию за неиспользованный отпуск это правило не распространяется.

Порядок расчёта НДФЛ с отпускных

Прежде чем исчислять сумму налога с отпускных, надо рассчитать их точный размер. Впрочем, это отдельная процедура, детально останавливаться на которой в нашем случае смысла нет. Рассмотрим вариант, когда сумма отпускных уже известна.

Для определения суммы налога используется та же формула, что и при его расчёте с зарплаты и других выплат работнику, облагаемых НДФЛ: сумма отпускных умножается на ставку НДФЛ, которая равна 13% для резидентов и 30% для нерезидентов.

Таким образом, в случае резидента формула имеет следующий вид: НДФЛ = О х 13%, где О — сумма отпускных, а для отпускных нерезидента — НДФЛ = О х 30%.

Порядок и сроки уплаты НДФЛ с отпускных

Крайним сроком перечисления в бюджет НДФЛ, удержанного с отпускных, с начала 2016 года считается последний день месяца, в котором они фактически были выданы работнику в кассе или перечислены на счёт его самого или третьего лица по его просьбе.

Действующее законодательство в 2017 году обозначает крайний срок выплаты отпускных работнику: за три дня до начала отпуска. Такое требование содержит ст. 136 Трудового кодекса РФ.

Крайний срок выплаты отпускных работнику жёстко обозначен в ТК РФ

К этому моменту их сумма должна быть рассчитана, а причитающийся с неё налог исчислен и к моменту выплаты этих денег работнику удержан. При этом отпуск может начаться в любой день: в начале месяца, в середине, в конце, в самый первый или последний день, но отпускные работнику должны быть выплачены за три дня до его начала.

Иными словами: если работник ушёл в отпуск в начале августа, а отпускные получил в конце июля, в том числе и 31 числа, удержанный из них НДФЛ должен быть перечислен в бюджет не позже 31 июля.

Учёт переходящих отпускных

В ситуациях, когда отпуск приходится на разные месяцы, например, неделя в конце июля и столько же в начале августа, нередко возникают сложности проведения и отпускных, и удерживаемых из них налогов по налоговой и бухгалтерской отчётности.

Применительно к налоговой отчётности налоговики настаивают на том, чтобы отпускные и удерживаемый из них НДФЛ разбивались по месяцам пропорционально дням отпуска, пришедшимся на каждый из них.

Когда работодатели проводят всю сумму отпускных и НФДЛ с неё одним месяцем, это, как правило, чревато обвинениями налоговиков в занижении налоговой базы за тот месяц, на который пришлась часть отпуска, и начислением пеней.

При рассмотрении исков относительно налогового учёта отпускных суд может принять сторону работодателя, но чаще решает дела в пользу налоговиков

Кардинально противоположным образом обстоит дело с бухгалтерской отчётностью. При составлении бухгалтерских проводок дробить отпускные и НДФЛ с них по месяцам нельзя, они должны отражаться в том отчётном периоде, когда были фактически уплачены.

Для отражения отпускных в бухгалтерской отчётности у работодателей есть обязательство иметь резерв как раз на случай переходящих отпускных. Применительно к отпускным этот резерв должен включать сумму для оплаты всех причитающихся ему по состоянию на текущий месяц дней отпуска.

Формировать такой резерв не обязаны ИП, малые предприятия, не являющиеся эмитентами ценных бумаг, которые размещаются публично, и социально ориентированные некоммерческие организации (НКО).

Как заполнить платёжку на НДФЛ с отпускных

При заполнении платёжного поручения на перечисление НДФЛ с отпускных надо придерживаться рекомендаций, прописанных в приказе Минфина России от 12.11.2013 № 107н:

- В поле 104 пишется тот же двадцатизначный КБК, что и для зарплаты: 182 1 01 02010 01 1000 110.

- В поле 105 пишется код ОКТМО компании. Если отпускные начисляются работнику филиала или обособленного подразделения компании, указывается код ОКТМО такого подразделения.

- В поле 106 «Основание платежа» указывается код «ТП».

- В полях 108 «Номер документа» и 109 «Дата документа» пишется ноль. За какой месяц уплачивается НДФЛ, при этом роли не играет.

- Поле 110 «Тип платежа» надо оставить пустым. Исключение предусмотрено только для бюджетных организаций — в их случае там пишется код 1.

- В поле 24 «Назначение платежа» даётся пояснение словами. Например, «НДФЛ с отпускных за декабрь 2017 года».

- В поле 21 «Очерёдность платежа» ставится цифра 5.

- В поле 101 «Статус налогоплательщика» указывается код 02, которым обозначается, что НДФЛ перечисляет налоговый агент.

- В поле 107 указывается месяц, за который был удержан и уплачен налог. Например, «МС.09.2017», если речь идёт о сентябре 2017 года.

Для наглядности можно использовать приведённый ниже образец, с правилами заполнения платёжного поручения на НДФЛ можно ознакомиться здесь.

Пример платёжного поручения на перечисление НДФЛ, начисленного с отпускных выплат работникам компании

Как отразить удержание и уплату НДФЛ с отпускных в бухгалтерском учёте

Для отражения НДФЛ с отпускных используется бухгалтерская запись: Кредит 68 НДФЛ и Дебет 70. В графе «Описание проводки» приводится словесное описание действия, например, «Удержан НДФЛ с отпускных».

Отражают в проводках в хронологическом порядке также факт начисления всей суммы отпускных до вычета НДФЛ и выплаты их работнику за минусом налога. Например, в такой последовательности:

- «Начислены отпускные» с указанием всей суммы в соответствующей графе.

- «Удержан НДФЛ с суммы отпускных» с указанием суммы налога.

- «Выплачены отпускные» с указанием суммы за минусом НДФЛ.

Пример бухгалтерских проводок по отпускным и НДФЛ с них

Хотя сама процедура исчисления НДФЛ с отпускных не так уж сложна, вопросы часто возникают в отношении сроков их уплаты и порядка отражения в отчётности. Но знание основных правил поможет легко избежать проблем с налоговой инспекцией.

Источник: https://kadrovik.guru/kogda-platit-ndfl-s-otpusknyih.html

Срок уплаты ндфл с больничного — Законники

Когда платить НДФЛ с больничного листа? Ответим на этот насущный для налоговых агентов вопрос, которым они задаются в условиях постоянно изменяющегося законодательства по подоходному налогу.

Надо ли платить НДФЛ за выплаты по болезни? Сроки оплаты в 2017 году Уплата НДФЛ с разных видов доходов — вместе или отдельно? Объединение уплаты НДФЛ с отпускных и больничных Надо ли платить НДФЛ за выплаты по болезни? Прежде чем перейти к рассмотрению срока уплаты НДФЛ с больничного, следует убедиться в необходимости этого действия.

Сомнения по поводу уплаты НДФЛ с больничного возникают еще и потому, что большая часть социальных пособий от подоходного налога освобождена (декретные, по безработице и т. д.). Прямой ответ на вопрос, платят ли НДФЛ с больничного, содержит п. 1 ст. 217 НК РФ.

Важно учитывать различия в определении периодов выплаты зарплаты и пособия по нетрудоспособности:

- за дату получения зарплаты принимается последний день месяца, за который производилось ее начисление;

- дата получения выплаты по болезни совпадает с днем ее фактического перечисления работнику.

И пособие, и зарплата обычно выплачиваются одним днем, вот только учитываться они будут за разные периоды.

Например, если они были выплачены 5 июля, зарплата считается полученной за июнь, а пособие за июль.

Эту особенность важно учитывать при заполнении справки 2-НДФЛ, где пособие по нетрудоспособности отражается отдельной строкой (код 2300).

Уплата НДФЛ с разных видов доходов — вместе или отдельно? Надо ли платить НДФЛ по больничным отдельно или это можно делать одновременно с уплатой налога с зарплаты? Для ответа на этот вопрос снова обратимся к ст.

226 НК РФ.

Ндфл с отпускных и больничных: сроки, образец платежки, 6-ндфл

Важно

В статье № 217 Налогового Кодекса говорится о том, что со всех выплат, полученных по листку нетрудоспособности, НДФЛ снимается.

Необходимо отметить, что такой документ, как больничный лист, не только свидетельствует о правомерном отсутствии на рабочем месте физического лица, но и является главной бумагой, без наличия которой начисление денежных средств за период болезни невозможно.

Кому положены пособия по листку нетрудоспособности В Федеральном законе под номером 255 (вторая статья) идет речь о том, что компенсации, предоставляемые по документу, свидетельствующему о болезни сотрудника, выплачиваются только в том случае, если они предварительно были оговорены с работодателем и зафиксированы в трудовом соглашении.

Сроки уплаты ндфл с больничного листа в 2017 году

Внимание

ВАЖНО! Несмотря на то что вы сами определяете, когда платить НДФЛ за больничный лист и отпускные в течение месяца, исчислить налог необходимо строго в день фактической выплаты дохода сотруднику (п.

4 ст. 226 НК РФ). *** Выплаты по нетрудоспособности, хотя и попадают в разряд социальных пособий, подлежат обложению подоходным налогом. К ним, как и к заработной плате, применяется стандартная ставка 13%.

Ндфл с больничного листа — удерживается или нет, порядки и сроки уплаты

Согласно 226 статьи НК сделать это следует не позднее крайнего числа месяца, в котором сотрудник получил пособие.

Важно! Даже если больничные работнику выплатили 30 марта, уплатить НДФЛ с них нужно не позднее 31 марта.

Это крайний срок для оплаты. Определим срок уплаты НДФЛ с больничного в 2018 году на следующем примере: Петрова О.П.

находилась на больничном в феврале 2018 года с 5 по 9 числа включительно. На основании листка нетрудоспособности, Петрова получила больничные в день выдачи первой половины зарплаты 25 февраля.

Оплатить НДФЛ работодатель должен до конца февраля в период с 25 по 28 числа.

Как перечислить НДФЛ в бюджет Для оплаты НДФЛ за больничное пособие работодателю потребуется заполнить платежное поручение, указав верный КБК.

Важно! КБК для уплаты НДФЛ с больничного на 2018 год – 18210102010011000110.

Онлайн журнал для бухгалтера

Речь, конечно, идет только о той части пособия, за которую отвечает ФСС.

Вопросом, как рассчитать и перечислить НДФЛ с этих пособий, фонд также занимается самостоятельно.

Работодателю нужно только предоставлять ФСС необходимые данные о работнике.

В 2017 году пилотный проект запустился уже в 33 регионах.

Порядок уплаты подоходного налога с больничного листа

Перечень регионов, принимающих участие в пилотном проекте ФСС, представлен в постановлении Правительства РФ «Об особенностях выплат ФСС в 2012–2019 годах» от 21.04.2011 № 294.

С обязанностями разобрались, теперь необходимо определиться, когда платят НДФЛ с больничного листа.

Сроки оплаты в 2017 году Срок уплаты НДФЛ с больничного листа был пересмотрен в январе 2016 года и в 2017 году не претерпел каких-либо изменений.

Если ранее работодатель был обязан перечислять налог в бюджет в день фактического получения дохода работником, то теперь срок уплаты НДФЛ за больничный лист продлен до последнего дня месяца, в котором было выплачено пособие (п.

6 ст. 226 НК РФ).

Ндфл с больничного листа в 2018 году

Это ставка, равная тринадцати процентам.

- Как определить размер налогооблагаемой базы? Исчислять НДФЛ необходимо со всей суммы больничного пособия, которую получил налогоплательщик, несмотря на то, выплачена она полностью работодателем или еще и социальным фондом.Однако если регион налогоплательщика входит в состав участников пилотного проекта, то вычислять размер налоговой базы необходимо немного по другой процедуре.

- Пример расчета суммы больничного пособия Предположим, что некая Афанасьева Алина Юрьевна, работающая на организацию ООО “Атланта”, предоставила листок о нетрудоспособности своему работодателю.В данном документе зафиксировано, что ее больничный период длился семь дней. Работниками бухгалтерии за данный срок, на протяжении которого сотрудница отсутствовала на работе, был начислен платеж в размере 9 569 рублей.

Срок уплаты ндфл с больничного

Для того чтобы рассчитать, какую сумму получит Алина Юрьевна после удержания НДФЛ, необходимо взять общий размер компенсационного пособия и найти от него тринадцать процентов. Разделив сумму 9 569 рублей на 100, получим 95,69 – это один процент. После этого умножаем найденный результат на 13%. Получается 1 244. Именно столько и снимут с больничного пособия на подоходный налог.

Таким образом, в итоге сотруднице выдадут 8 325 рублей (9 569 – 1 244).

Сроки уплаты НДФЛ с больничных компенсаций Как известно, каждый вид налога имеет свой срок давности, который зависит от типа прибыли, полученной физическим лицом.

Если налогоплательщик нарушает установленные законом сроки, то он получит административное наказание.

Источник: http://zakonbiz.ru/srok-uplaty-ndfl-s-bolnichnogo/

Ндфл срок уплаты больничный

Удержите НДФЛ в день выплаты больничного пособия (п. 4 ст. 226 НК РФ). Этим днем признается ближайший после назначения пособия день выплаты зарплаты (ч. 1 ст. 15 Закона от 29 декабря 2006 № 255-ФЗ).

Налоговые агенты при выплате сотрудникам пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) должны перечислять с них НДФЛ в бюджет не позднее последнего числа месяца, в котором эти доходы выплачивали – пункт 6 статьи 226 Налогового кодекса РФ.

Как выглядит образец платежного поручения на уплату НДФЛ с больничного в 2018 году? Как заполнять поле 107 платежки при выплате больничного пособия? В какие сроки платить НДФЛ с больничных в 2018 году? Какие особенности заполнения платежки для ООО и ИП? На какие КБК перечислять «больничных» НДФЛ? Приведем пример заполнения и расскажем про особенности удержания налога с больничного пособия. Также см. «Изменения по НДФЛ в 2018 году».

Подходит срок уплаты НДФЛ с больничных и отпускных за май 2018 года

До 31 мая (четверг) включительно налоговым агентам следует перечислить суммы исчисленного и удержанного НДФЛ с доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков, выплаченных налогоплательщикам в мае 2018 года. Об этом напоминает и наш календарь бухгалтера, который мы рекомендуем сохранить в закладки, чтобы не пропустить и другие сроки уплаты налогов и сборов, а также представления налоговых деклараций и расчетов.

По общему правилу, налоговые агенты производят исчисление сумм НДФЛ нарастающим итогом с начала налогового периода применительно ко всем доходам, в отношении которых применяется налоговая ставка 13%, начисленным налогоплательщику за данный период. При этом зачитываются удержанные в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст. 226 НК РФ).

Облагается ли больничный лист НДФЛ и в каком размере

Установлено, что больничным сотруднику по умолчанию платится за счёт средств самого работодателя на первые три дня нетрудоспособности. Весь дальнейший период нетрудоспособности оплачивается из средств Фонда Социального Страхования.

Это пособие требуется назначить работнику в срок десяти календарных дней после того, как он принёс работодателю сам больничный лист.

Далее его необходимо выплатить в одно время с выплатой заработной платы следующей после даты, когда было произведено данное назначение.

- за первые три дня нетрудоспособности средства по больничному листу предоставляет компания, она же и удерживает НДФЛ стандартным способом;

- в то же время с пособия за прочие дни нетрудоспособности, следующие за третьим, филиал ФСС выплачивает налог государству уже непосредственно, эта структура лишь отправляет предприятию само пособие за вычетом налога, который далее филиал и отправляет в бюджет

Сроки уплаты НДФЛ с больничного листа в 2017 году

Процедура выплаты самого пособия устанавливается Законом № 255-ФЗ. Компенсация начисляется в течение 10 рабочих дней, после предоставления бюллетеня сотрудником (ст.15). Перечисление денежных средств производится в ближайший день выплаты зарплаты (ч. 8, ст. 13). Налог с пособия удерживается в момент перечисления денег работнику (п.4 ст. 226 НК РФ).

Деньги на это идут из средств ФСС (кроме 3-х первых дней болезни, оплачиваемых предприятием). Они формируются за счет ежемесячных взносов, которые платят предприятия за своих сотрудников. А вот облагаются ли пособия и считаются ли такие страховые выплаты доходом человека, и когда платить НДФЛ с больничного, узнайте в этом актуальном обзоре.

Как правильно отразить больничный в 6-НДФЛ

Согласно п. 1 ст. 217 НК РФ пособие по временной нетрудоспособности (ПВН) следует облагать подоходным налогом. Однако существует также норма, исходя из которой НДФЛ не удерживается из пособия по беременности и родам, несмотря на то, что больничный выдается и в этом случае тоже.

Однако для сроков оплаты налога с больничных тоже возможны переходы на другой месяц, в т. ч. и на границе отчетных периодов. Возникает это в случаях, когда последнее число месяца оказывается выходным днем. Перенос на ближайший следующий за выходным рабочий день (согласно правилу, установленному п. 7 ст. 6.

1 НК РФ) автоматически означает смещение срока уплаты на другой месяц, а если этот месяц относится к следующему отчетному периоду, то и на другой период отчета. Связано это с тем, что датой завершения операции по выплате дохода считается последняя из относящихся к ней дат (письмо ФНС России от 21.07.

2017 № БС-4-11/14329@).

Порядок уплаты подоходного налога с больничного листа

Необходимо отметить, что такой документ, как больничный лист, не только свидетельствует о правомерном отсутствии на рабочем месте физического лица, но и является главной бумагой, без наличия которой начисление денежных средств за период болезни невозможно.

В 2018 году работодатели имеют право выплачивать подоходный налог с пособий по больничному листу, а также отпускных выплат в любой день месяца, в котором сотрудник получил на руки данную компенсацию. То есть если выплату работнику выдали 14 июля 2018 года, то внести с нее НДФЛ в государственный бюджет можно в любой день до 31 июля этого же года включительно.

Рекомендуем прочесть: Амнистия прав удо

Ндфл с больничного листа: удерживать, можно или нет, как правильно учитывать и отчитываться

Работник ООО «Альфа» С.С. Петров был на больничном с 11 по 15 декабря 2017 года. 18 декабря Петров вышел на работу и представил полностью заполненный лечебным учреждением больничный лист. ООО «Альфа» официально оформляет своих работников и выплачивает страховые взносы в ФСС с сумм начисленной зарплаты.

Понятие подоходного налога (НДФЛ) известно каждому, кто трудился по найму или оплачивал работу своего персонала. Для работника сумма зарплаты, указанная в трудовом договоре, и сумма, полученная в кассе, не совпадают. Разница представляет собой налог, который удерживается с дохода сотрудников их работодателем и перечисляется в бюджет.

Ндфл с больничного листа — удерживается или нет, порядки и сроки уплаты

Больничный лист, или лист временной нетрудоспособности – официальный документ, который выдается работнику медицинскими учреждениями и свидетельствует о невозможности продолжить участие сотрудника в трудовом процессе. По своему названию и сути это пособие является не чем иным, как компенсацией в связи с приостановкой исполнения служебных обязанностей.

С другой стороны, такая выплата во многом приравнивается к заработной плате, так как его получатель вынужден платить с него подоходный налог – НДФЛ. Если же работник официально числится в организации, то функцию правильного начисления и уплаты подоходного налога с больничного листа исполняет работодатель, являясь налоговым агентом работника.

Облагается ли НДФЛ оплата больничного листа

- Вопросы, касающиеся выписки документа о временной нетрудоспособности и предоставления его в кадровый отдел предприятия для получения законных выплат осуществляются согласно приказу Министерства здравоохранения РФ №1345 от 21 декабря 2012 года.

- Вопросы, связанные с налогообложением при выплате компенсаций по нетрудоспособности сотрудников, решаются в соответствии с нормами ст. 217 Налогового Кодекса РФ.

2 мая 2015 года был принят Федеральный Закон № 113, изменивший этот порядок. Теперь перечисление НДФЛ не привязано к дню фактических выплат, значение имеют календарные даты.

Фискальные органы должны получить налоговый платеж по НДФЛ до конца месяца, в который была произведена выплата компенсации (ст. 226 НК РФ).

Уплата НДФЛ с пособий по временной нетрудоспособности (с больничного листа): особенности и сроки

При заполнении обеих форм справок следует обратить пристальное внимание на сроки выплат больничных.

Срок получения дохода в период временной нетрудоспособности – это дата, когда средства были выплачены сотруднику организации.

Это может быть сделано посредством выдачи денег в кассе, переводом на дебетовую карту или банковский счет. В справках также указывается дата получения заработной платы – это последний день месяца.

Больничный лист представляет собой не только подтверждающий документ о действительной нетрудоспособности работника, но и база для корректного начисления заработной платы, а, следовательно, и уплаты обязательных налогов с нее. В целях избежания оплошностей, необходимо обладать максимально полными знаниями о налогообложении оплаты за больничные листы.

Источник: http://russianjurist.ru/nalogovoe-pravo/ndfl-srok-uplaty-bolnichnyj