Чем характерны бухгалтерские нарушения

Начиная с 10 апреля 2018 году, в действующем законодательстве появился новый порядок, в соответствии с которым уполномоченные лица компаний должны привлекаться к административной ответственности в случае обнаружения нарушений при оформлении финансовой или бухгалтерской отчетности.

В связи с этим профессиональным бухгалтерам теперь нужно гораздо более ответственно и внимательно подходить к процессу оформления соответствующей документации, чтобы после ее проверки у сотрудников государственных органов не возникало никаких вопросов.

В частности, нужно правильно понимать, чем характерны бухгалтерские нарушения и какие штрафы предусмотрены за них в 2018 году.

Центральные положения

В первую очередь, стоит разобраться в том, как и за что накладывается административная ответственность, а также на какие нарушения распространяются подобные положения.

Что говорится в законе

В соответствии с новыми правилами штрафные санкции, предусмотренные за обнаруженные грубые нарушения правил ведения бухгалтерского учета и подачи отчетности, составляют 5 000-10 000 рублей. При этом данные административные санкции накладываются только на тех лиц, которые являются сотрудниками компании и несут ответственность по заполнению данной документации.

Срок давности привлечения к ответственности был увеличен, и если раньше накладывать их могли только в течение трех месяцев с момента обнаружения нарушения, сейчас это сделать могут на протяжении двух лет.

Помимо всего прочего, на сегодняшний день под грубыми нарушениями требования к бухгалтерскому учету подразумевается:

- сокращение суммы сборов и налогов на сумму более 10%;

- искажение каких-либо показателей отчетности, указанных в денежном измерении, на сумму более 10%;

- регистрация каких-либо объектов бухгалтерского учета несуществующих объектов;

- введение бухгалтерских счетов вне используемых регистров;

- оформление отчетности на основании той информации, которой нет в регистрах;

- отсутствие первичной учетной документации или отсутствие ее хранения на протяжении установленных сроков.

Основные моменты

Самым нежелательным для расчетного специалиста является нарушение бухгалтерского учета, ведь в соответствии со статьей 120 Налогового кодекса штраф по этому нарушению составляет от 10 000 до 30 000 рублей. При этом стоит отметить, что если нарушение привело к сокращению налогооблагаемой базы, штраф может составлять 20% от недоплаты, а его минимальный размер составляет 40 000 рублей.

Взаимодействие участников

Если руководитель компании и то лицо, которое несет ответственность за ведение бухгалтерского учета, не пришли к согласию по каким-либо вопросам, их взаимодействие будет регулироваться нормами, указанными в статье 7 Федерального закона №402-ФЗ. В такой ситуации информация, указанная в первичной документации, будет приниматься к регистрации по письменному распоряжению руководителя, на котором лежит ответственность за те сведения. Которые были созданы в результате проведенных операций.

Таким образом, если нарушения в бухгалтерском учете вызывают несогласие со стороны того лица, которое несет ответственность за его ведение, но при этом произошли по причине письменного распоряжения руководителя компании, к ответственности привлекается именно руководитель.

Виды и последние изменения

В соответствии с действующим законодательством ответственность за нарушения может быть уголовной или административной.

Таким образом, к примеру, если на протяжении одного года бухгалтер некорректно указал данные на счетах бухгалтерского учета или неправильно заполнил отчетность по хозяйственным операциям, активам, ценностям или инвестициям, то в таком случае данное нарушение относится к категории грубых, что предусматривает необходимость наложения на него денежного штрафа.

Какие считаются грубыми

Как уже говорилось, к категории грубых нарушений относятся все неточности или указание некорректной информации в бухгалтерской отчетности, если по причине такого искажения произошло сокращение суммы налогообложения более чем на 10%, а также если само по себе искажение денежных сумм произошло более чем на 10%.

Какова ответственность за бухгалтерские нарушения

Стандартная ответственность за грубые нарушения при заполнении бухгалтерской отчетности представляет собой наложение штрафа на сумму 5 000-10 000 рублей, в то время как при обнаружении повторного нарушения данная сумма увеличивается от 10 000-20 000 или работника в принципе дисквалифицируют на срок до трех лет.

Важные упоминания

Для того, чтобы обеспечить объективность рассмотрения каждого отдельного дела и защититься от необоснованного наложения ответственности за подобные нарушения, нужно учитывать ключевые особенности действующего законодательства.

Как призвать бухгалтера

Взыскать любые виды убытков, понесенных компанией по вине бухгалтера, можно только путем проведения судебного разбирательства, но при этом вину указанного лица и сумму нанесенного ущерба при этом нужно будет доказать.

Оформление искового заявления на бухгалтера оформляется в пределах гражданского или трудового законодательства.

В последнем случае держать ответ перед компанией он будет в качестве сотрудника, а при проведении гражданского разбирательства он будет выступать в качестве физического лица.

В частности, договор должен обязательно включать в себя должностные обязанности, а также условие о полной материальной ответственности. Также суду нужно будет предоставить документы, подтверждающие несвоевременную уплату налогов или же неподачу отчетности в установленные сроки, что и повлекло за собой наложение пеней или штрафов на организацию.

Обновленный состав

Действующая редакция статьи 15.11 Кодекса об административных правонарушениях включает в себя ограниченный состав подобных преступлений, а именно сокращение суммы сборов или налогов, а также искажение каких-либо статей бухгалтерских форм в размере более 10%.

Детали освобождения

Если компания предоставила в Налоговую службу уточненную декларацию, а также внесла ту сумму сборов или налогов, которой не хватало, вместе с соответствующими пенями, то в таком случае должностные лица могут быть освобождены от возложенной административной ответственности. Порядок, в соответствии с которым должны исправляться ошибки в поданной отчетности, указан в ПБУ 22/2010.

Несоблюдение отдельных положений

Инструкция №157н включает в себя общие правила, в соответствии с которыми должен вестись бухгалтерский учет всеми типами государственных учреждений, и исполняться они должны всеми бюджетными, казенными и автономными учреждениями.

В частности, перечень нарушений указанной инструкции, включает в себя следующие действия:

- некорректное указание первоначальной цены основных средств;

- указание затрат, выделенных на предоставление услуг или работ, на счет 40120 вместо 010900000;

- использование разных вариантов списания материальных запасов на протяжении одного года;

- принятие на учет основных средств, которые не были зарегистрированы;

- расчет амортизации на каждый отдельный объект движимого имущества.

Степень риска и стоимость

Список грубых ошибок бухгалтерской отчетности был существенно расширен, и теперь он включает в себя шесть пунктов, каждый из которых предусматривает соответствующую ответственность.

Помимо этого, разные нормы ответственности предусматриваются для бухгалтеров и руководителей компаний:

| Должность | Перечень норм ответственности |

| Руководитель компании | Несет ответственность за состояние учета, а также организацию процессов, в соответствии с которыми должна оформляться отчетность. Отвечает за ошибки в подаваемой отчетности только в том случае, если обязанности за соблюдение установленных правил ведения бухгалтерского учета не были возложены документами на определенного работника. |

| Бухгалтер | Может быть оштрафован только в том случае, если было оформлено распоряжение, в соответствии с которым на него была возложена ответственность за оформление документации. |

При этом не стоит забывать о том, что обязанность по ведению бухгалтерского учета закрепляется исключительно за юридическими лицами, и в случае добровольного исполнения установленных правил на предпринимателей дополнительная ответственность не распространяется.

Прочие претензии

Главные бухгалтеры, как и любые другие работники, могут привлекаться к дисциплинарной ответственности, но это должно осуществляться в соответствии с действующим трудовым законодательством.

Помимо этого, бухгалтера можно привлечь и к материальной ответственности. При этом стоит отметить тот факт, что условие о наложении на сотрудника полной материальной ответственности обязательно должно указываться в оформленном трудовом договоре или же дополнительном соглашении, которое к нему прилагается.

Если же в составленных документах этого условия нет, то в таком случае взыскание ущерба с главного бухгалтера может осуществляться исключительно в общем порядке, то есть в границах средней месячной зарплаты.

Источник: http://buhuchetpro.ru/buhgalterskie-narushenija/

За что несет ответственность бухгалтер — наказания и размеры штрафов

Главная > бухучет > За что несет ответственность бухгалтер — наказания и размеры штрафов

На предприятии многое зависит от бухгалтера, если данную должность занимает квалифицированный специалист, то можно ни за что не переживать, однако бывают случаи, когда должность бухгалтера занимает человек с низким уровнем опыта и профессионализма, в этом случае он допускает ошибки и правонарушения, за которые потом несет ответственность — материальную, административную, а иногда и уголовную.

| Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

Согласно нововведениям в 2017 году, главная обязанность бухгалтера предприятия – ведение отчетности, за ошибки в которой он несет полную ответственность.

Если финансовую работу предприятия обеспечивает единственный бухгалтер, то автоматически он является главным, в таком случае только он ответственен за ведение всей финансовой документации.

Так как бухгалтер — наемный работник, ему вменяются определенные обязанности и требования к их исполнению, однако главный бухгалтер еще и должностное лицо, а это накладывает на него ответственность от административной до уголовной.

Кроме этого, должность главбуха имеет функциональный характер, так как он является вторым лицом на предприятии в финансовой сфере, и это обеспечивает такого работника нормативным документом относительно должностных обязанностей.

Какую ответственность несет бухгалтер в 2017 — 2018 году

Бухгалтер может понести ответственность перед работодателем и перед государством. Перед первым она имеет дисциплинарный или материальный характер, перед вторым — уголовный или административный:

- дисциплинарная — наступает перед работодателем за нарушения ТК РФ (неисполнение обязанностей, нарушение дисциплины);

- материальная — наступает перед работодателем за нанесение ущерба;

- административная — наступает по ст.2.4 КоАП РФ при ненадлежащем исполнении обязанностей, если это будет доказано с одновременным соблюдением сроков исковой давности — штрафы от 300 до 5000 руб. за различные правонарушения;

- уголовная — по ст.199 и 199.1 УК РФ за уклонение от перечисления налоговых сумм, за невыполнение функций налогового агента.

За какие нарушения и ошибки наступает ответственность

Согласно требованиям законодательства, бухгалтер несет ответственность:

- За ошибки в бухучете;

- Нарушения в ведении операций по приходу и расходу;

- Несоответствие выверки по банковским счетам;

- Нарушение правил списания;

- Формирование бухгалтерской отчетности с ошибками;

- Неправильное начисление заработной платы;

- Налоговые правонарушения.

Уголовная ответственность за налоговые правонарушения

Если предприятие не выплачивает налоговые платежи, то наступает ответственность для главного бухгалтера и директора предприятия за налоговые правонарушения.

В таком случае не всегда получается отделаться только административным штрафом, так как ответственность может наступить по 2-м Кодексам — Уголовному и Гражданскому.

Согласно ст. 199 УК РФ, уголовная ответственность правонарушения налогового характера настает при уклонении от уплаты налоговых сборов на сумму свыше 5 млн.

рублей, которые накопились за 3 налоговых периода подряд, при этом они превышают 25% от общих налоговых сборов.

Наказание накладывается на руководителя, главного бухгалтера, а при отсутствии главбуха, на бухгалтера, если будет подтверждена причастность последнего к правонарушению.

Чтобы высчитать размер долга, необходимо за период налоговых неуплат сложить все суммы недоимок, только тех, сроки уплаты по которым истекли. Если полученный итог превышает установленные законодательством нормы, настает уголовная ответственность руководителя и бухгалтера.

Также уголовная ответственность применяется, если следователь установил, что присутствовал сговор лиц с целью сокрытия доходов.

Помимо руководителя и бухгалтера к уголовной ответственности, могут привлечь любого сотрудника предприятия или владельца.

Согласно ст. 199 УК РФ, при отсутствии налоговых сборов, зафиксированных в декларациях, на главного бухгалтера могут завести дело, таким же образом он несет ответственность и за отсутствие налоговых деклараций и прочих документов, относящихся к отчетности.

Также он несет административную ответственность в случае нарушения сроков сдачи отчетности в налоговые органы, в данном случае предусматривается взыскание штрафа в размере 300 – 500 рублей.

Главбух полностью ответственен за грубые налоговые правонарушения в виде неточности указания показателей в налоговую от 10% или при искажении любой статьи отчетности свыше, чем на 10%.

Согласно ст.199.1 УК РФ, уголовное наказание за налоговые нарушения грозит за невыполнение обязанности налогового агента.

Административная ответственность для главбуха

За нарушения, проявляющиеся в виде неисполнения обязанностей, неправильное их исполнение, ошибки может наступить административная ответственность. Проявляется она в виде наложения штрафов, их размер определяется КоАП. Ниже приведена таблица с размерами штрафов в 2017 году и соответствующими нарушениями, за которые они полагаются.

| Статья КоАП | Вид нарушения главбуха | Размер штрафа, руб. |

| 15.1 | Ошибки в учете наличности и кассовых операций | 4000-5000 |

| 15.3 п.1 | Нарушение срока сдачи заявления о регистрации в ИФНС | 500-1000 |

| 15.3 п.2 | Ведение деятельности без постановки на учет в ИФНС с одновременной неподачей заявления о регистрации | 2000-3000 |

| 15.5 | Нарушение в виде неподачи декларации в срок | 300-500 |

| 15.6 | Нарушение в виде неподачи в срок документов для налогового контроля в таможенный или налоговый орган об участи в других юрлицах, о ликвидации, реорганизации, об обособленных подразделениях | 300-500 |

| 15.11 | Ошибки грубого характера в ведении бухгалтерского учета и сдачи отчетов, нарушения в хранении документов | 2000-3000 |

Ответственность для бухгалтера за неправильное начисление заработной платы

За ошибки в начислении и выплате заработной платы бухгалтер не несет уголовную ответственность, а лишь административную.

Зарплата, согласно законодательству, положена каждому трудящемуся в полном объеме, сюда входят – надбавки, компенсации, выплата за отработанные часы и выполненный объем.

Чтобы получить достойную плату за труд, каждый трудящийся прилагает немало усилий, но и взамен он хочет получить ожидаемое вознаграждение.

Ошибки бухгалтера в начислении заработной платы не только являются досадным недоразумением, омрачающим весь процесс сотрудничества, но и грубым нарушением ТК.

Факт нарушения начисления и выплаты зарплаты или вообще ее невыплаты устанавливается в ходе проверки соответствующими структурами, ответственность в данном случае может нести, как бухгалтер самостоятельно, так как это его прямая обязанность, так и совместно с директором.

В ходе выяснения обстоятельств инспекторы проверяют всю документацию, состояние счетов организации и приходят к выводу, виновен ли главбух в данных ошибках и задержках выплат, или же он был вынужден так поступить по причине отсутствия средств на счетах фирмы.

Дисциплинарная ответственность за ошибки

Все обязанности бухгалтера прописаны в трудовом соглашении и в случае невыполнения какой-либо обязанности, допущения ошибки или игнорирования требований он несет дисциплинарную ответственность перед работодателем, согласно ст.192 ТК РФ.

В таком случае работодатель вправе применить, установленные меры наказания к правонарушителю:

- Выговор;

- Предупреждение;

- Увольнение согласно ст. 81 ТК РФ.

За неперечисление алиментов

Неверное начисление алиментов или их неперечисление грозит главбухгалтеру не только административной, но и уголовной ответственностью.

Согласно законодательству за такое грубое нарушение предусматривается взыскание штрафа 15 000 – 20 000 рублей, если суд докажет вину служащего в полном объеме, то размер штрафа достигает 200 000 рублей вплоть до заключения на период от 2 лет.

Материальная ответственность главного бухгалтера

Если главбух, согласно прописанным для него обязанностям, взаимодействует с денежными или материальными ценностями, то для него может быть установлена полная материальная ответственность. При этом в трудовом договоре нужно прописать таковую ответственность для главбуха.

При наступлении случая ущерба, выясняется степень причастности бухгалтера. Если будет подтвержден прямой действительный ущерб, то сотрудник будет полностью отвечать перед работодателем, возмещая убытки.

После увольнения

Если во время работы специалиста, предприятие понесло значительные убытки, то увольнение не может избавить его от материальной ответственности. В течение 1 года работодатель может взыскать убытки через суд.

При этом если бухгалтер во время подписания трудового договора полностью принял на себя материальную ответственность, то это только дает возможность руководству взыскивать с него ущерб в полном объеме.

В прочих случаях его ответственность ограничена пределами ежемесячной зарплаты.

Вопросы и ответы

Вопрос 1: Ведением бухгалтерского и налогового учета занимается финансовый директора. Главбуха в штате нет. Распространяется ли административная и уголовная ответственность на данного сотрудника, если он выполняет функции главного бухгалтера?

Ответ: Да, распространяется, если в его должностных обязанностях прописаны обязанности главбуха.

Вопрос 2: Главбух находится в отпуске. Его обязанности временно исполняет бухгалтер. Кто будет нести ответственность за ошибки в период отсутствия основного сотрудника?

Ответ: Если имеется документ, которым переложены функции главбуха на бухгалтера (приказ, допсоглашение к трудовому договору), то ответственен за правонарушения и ошибки, совершенные в период отпуска основного сотрудника, будет замещающее лицо.

Вопрос 3: Зафиксированы ошибки в хранении документов, за что бухгалтеру грозит штраф, в размере от 2 до 3 тысяч. Однако данные ошибки вызваны распоряжением руководителя в письменном виде. Будет ли штраф наложен на бухгалтера?

Ответ: Если есть письменный приказ, где изложено распоряжение руководителя, послужившее причиной нарушения в хранении документов, то бухгалтера административная ответственность не наступит.

Вопрос 4: На работу устроен новый главбух, предыдущий уволен. После чего выявлены нарушения в работе предыдущего сотрудника. Будет ли наложена ответственность на нового?

Ответ: Нет, не будет. Ответственен за правонарушения будет тот человек, который их совершил.

Вопрос 5: Можно ли для обычного бухгалтера установить полную материальную ответственность за возникновения возможных штрафов за нарушения в сдаче отчетности? Основная обязанность сотрудника — это сдача налоговой и бухгалтерской отчетности.

Ответ: Обычному бухгалтеру нельзя назначить полностью ответственным в материальном плане, это не предусматривается ТК РФ.

Вопрос 6: Как установить главбуху полную материальную ответственность за возможный ущерб?

Ответ: Нужно прописать соответствующее условие в трудовом договоре. Отдельно заключать договор о полной ответственности с главбухом не допускается.

Вопрос 7: В кассе организации регулярно остается наличность сверх лимита. Что грозит бухгалтеру-кассиру?

Ответ: Штраф по КоАП РФ по п.15.1 составляет от 3 до 4 тыс.руб.

| Не нашли в статье ответ на Ваш вопрос?Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

Источник: http://buhland.ru/otvetstvennost-buxgaltera/

Минфин уточнил, за какие грубые нарушения правил бухучета будет применяться административная ответственность

Согласно новым правилам, теперь штраф за грубое нарушение правил ведения бухучета и представления бухгалтерской (финансовой) отчетности составляет от 5 000 до 10 000 рублей (ранее — от 2 000 до 3 000 рублей).

Специалисты Минфина уточняют, что санкции налагаются на должностных лиц организации. К таковым относятся лица, выполняющие организационно-распорядительные или административно-хозяйственные функции: руководители и другие работники (ст. 2.4 КоАП РФ).

При этом административной ответственности подлежит должностное лицо в случае совершения им административного правонарушения в связи с неисполнением либо ненадлежащим исполнением своих служебных обязанностей.

В каждом конкретном случае размер штрафа устанавливает судья с учетом характера совершенного административного правонарушения, личности виновного, его имущественного положения, обстоятельств, смягчающих и отягчающих административную ответственность (ст. 4.1 КоАП РФ).

Введено специальное наказание за повторное правонарушение

Наказание за повторное нарушение еще строже: либо штраф от 10 000 до 20 000 рублей, либо дисквалификация на срок от одного года до двух лет (ст. 15.11 КоАП).

Нарушение считается повторным, если оно совершено не ранее, чем вступило в силу постановление о назначении наказания за совершение однородного административного правонарушения, но до того, как истек год с даты исполнения этого постановления (ст. 4.3, 4.6 КоАП РФ).

Чиновники также пояснили, что понимается под дисквалификацией, которая является одной из санкций.

Это лишение права занимать руководящие должности, в том числе в исполнительном органе управления организации, входить в совет директоров (наблюдательный совет), осуществлять предпринимательскую деятельность по управлению юрлицом. Дисквалификация за комментируемое нарушение может устанавливаться на срок от шести месяцев до трех лет (ст. 3.11 КоАП РФ).

Введены дополнительные виды грубых нарушений требований к бухучету

Теперь под грубым нарушением требований к бухучету понимается:

- занижение сумм налогов и сборов не менее чем на 10 процентов вследствие искажения данных бухучета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 процентов;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухучета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухучета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухучета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухучета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита является обязательным) в течение установленных сроков хранения таких документов. Документы бухучета хранятся в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

Увеличен срок давности привлечения к административной ответственности

В соответствии со статьей 4.5 КоАП срок давности привлечения к административной ответственности за нарушение законодательства о бухгалтерском учете составляет 2 года со дня совершения административного правонарушения (ранее — 3 месяца).

Добавим, что, как и прежде, должностные лица могут быть освобождены от ответственности. Для этого необходимо выполнить следующие действия:

- сдать уточненную налоговую декларацию (расчет), а также доплатить налог и пени;

- исправить ошибки, в том числе представить скорректированную бухгалтерскую отчетность до ее утверждения.

Источник: https://www.buhonline.ru/pub/news/2016/4/10974

Штраф за нарушение бухучета в 2016 году

Десятого апреля 2016 года вступил в силу новый порядок привлечения к административной ответственности должностных лиц, которые допустили правонарушения в бухгалтерском учете и документах финансовой отчетности.

В информационном сообщении от седьмого апреля Министерства финансов Российской Федерации содержатся подробные разъяснения к новым законодательным правилам и требованиям привлечения физических лиц к административной ответственности.

Детали правовых изменений административных штрафов за нарушение бухучета

Согласно поправкам, внесенным в Кодекс об административных правонарушениях (КоАП), а именно, в статьи 4.5 и 15.11, значительно увеличен минимальный и максимальный пороги административных штрафов. Что такое штраф.

https://www.youtube.com/watch?v=IC7ThmPtDug

Отныне административное наказание за грубое нарушение требований к бухгалтерскому учету будет исчисляться в денежном эквиваленте в размере минимум 5000 (пять тысяч) рублей, максимум – 10000 (десять тысяч) рублей.

Следует отметить, что поправки предусматривают также увеличение размера штрафных платежей – от десяти до двадцати тысяч рублей – за повторное нарушение закона должностными лицами.

К тому же не исключена дисквалификация бухгалтера или руководителя организации, предприятия на срок от одного до двух лет.

Применение таких административных мер лишит физическое лицо права занимать руководящие должности или осуществлять любую предпринимательскую деятельность.

Кстати, увеличен также и срок давности привлечения должностных лиц к административной ответственности.

Правовые нюансы административных наказаний

Существуют, правда, определенные правовые нюансы, которые уточняют возможность наложения административного взыскания.

Привлечь к ответственности должностное лицо возможно исключительно при наличии грубых правонарушений в бухучете, таких, как составление финансовой отчетности, содержание которой не соответствует данным регистра бухучета, регистрация вымышленного факта хозяйственной деятельности и так далее.

Отдельное внимание Министерство финансов уделило административному наказанию должностных лиц за отсутствие документов строгой отчетности. Иными словами, нарушение Федерального закона, касающегося сроков хранения бухгалтерских и финансовых документов, отныне квалифицируется как грубое нарушение.

По мнению специалистов из Министерства финансов, изложенная в информационном сообщении информация будет не только способствовать оптимизации предпринимательской деятельности организаций и предприятий, в частности, в процессе ведения и составления бухгалтерских и финансовых документов, но также внесет ясность в деятельность контролирующих органов, юридических лиц и их руководителей.

Источник: https://malina-group.com/buxgalterskij-uchet/shtraf-za-narushenie-bukhucheta-v-2016-godu/

Штрафы за нарушение правил бухучета

Действующие штрафы для ведущих бухгалтеров и руководства компаний за нарушение принципов постановки ведения бухучета планируется в этом году пересмотреть в сторону увеличения.

Проведем обзор ответственности за ошибки и несдачи отчетности, намеренное искажение данных, ведение двойной бухгалтерии для уменьшения налогов.

Чем грозит невнимательность – бухгалтеру и желание «оптимизировать» налоговое бремя – главе фирмы?

Виды нарушений

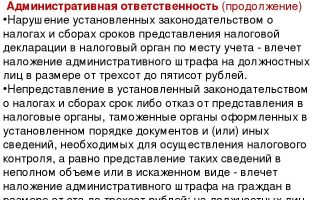

Непредставление бухгалтерской отчетности обойдется юридическому лицу в 200 рублей за каждую форму, не поданную в налоговый орган вовремя (ст. 126 Налогового Кодекса РФ), а должностные лица дополнительно будут оштрафованы по п.1 ст.15.6 КоАП РФ за каждый факт своей «забывчивости» до 500 рублей.

Если же декларации и формы бухгалтерской отчетности сданы все вовремя, но при этом в них выявляют ошибки при определении налоговой базы и учета доходов/расходов организации и они относятся к нарушениям правил (ст. 120 НК РФ), то последует наказание:

- 10 000 рублей при однократном допущении такого просчета;

- при повторе в рамках одного налогового периода – 30 000 рублей;

- занижение налогооблагаемой базы — взыскание штрафа в 40 000 рублей (или 20% от недоимки).

Основанием для взыскания таких штрафов становится дважды допущенная в течение года оплошность в отражении любых хозяйственных операций, финансовых потоков, активов/пассивов в отчетности, регистрах налогового учета и на счетах бухучета.

Причем нарушением признается, как несвоевременное, так и неправильное их отображение.

Налоговая ответственность также наступает и при нехватке счет-фактур и первичных документов и других бланков строгой отчетности.

В рамках административной ответственности грубым признается такое нарушение правил бухучета, последствиями которого являются:

- уменьшение на 10% и более начисленного налога (сбора);

- отклонения на 10% и более в любой из строк бухотчетности.

За допущенные искажения административное наказание понесут должностные лица: руководитель компании и ее главный бухгалтер.

Изменения в санкциях для бухгалтеров

Госдума готова принять решение об увеличении размера штрафов за допущенные грубые нарушения в работе бухгалтера.

Законопроект от МинФина предлагает с 2016 повысить административное взыскание (ст. 15.11 КоАП РФ) в несколько раз:

- минимальный размер штрафа – с 2 000 до 5 000 рублей;

- максимальный размер штрафа – с 3 000 до 10 000 рублей;

- за повторное совершение правонарушения вводится штраф до 20 тысяч рублей или же на 1-3 года ответственный сотрудник будет дисквалифицирован.

Причем предлагается дополнительно увеличить срок привлечения к ответственности за эти деяния с 3 месяцев до 2 лет.

Как уйти от наказания: освобождение от ответственности за нарушения при ведении бухучета

Должностным лицам все же предоставляется попытка уйти от наказания за грубое нарушение, если смогут «обелить» себя следующими способами:

- внести соответствующие поправки в отчетность до того момента, как она будет утверждена;

- подготовить «уточненку» с правильными расчетами и одновременно оплатить ту самую недоимку по налогам, которая возникла в результате нарушения, а также все сопутствующие пени.

При неукоснительном соблюдении правил и корректном применении бухгалтерского учета, а также принципов грамотной подготовки и своевременной сдачи всей отчетной документации, штрафных санкций удастся избежать. Внимательное отношение к цифрам и документам особо важно сейчас – в свете предстоящего ужесточения наказания за нарушения в этой сфере.

Имеются и возможности легально избежать наказания, чем и надо активно пользоваться проштрафившемуся бухгалтеру.

Не можете справиться самостоятельно? Группа компаний «Аудит А» предоставляет услуги для юридических лиц и предпринимателей по аутсорсингу в сфере бухучета – все от постановки и ведения до восстановления учета в любых сложных ситуациях. Наши специалисты помогают исключить вероятность нарушений и штрафов, а при необходимости – вносят нужные исправления и освобождают вас от ответственности за допущенные ошибки.

Все права на данную публикацию принадлежат ГК «Аудит А». Полное или частичное цитирование материала на других сайтах разрешено только при наличии активной ссылки на эту страницу.

Копии материала отслеживается автоматическими средствами проверки уникальности.

Источник: https://audita.ru/articles/narusheniya-vedeniya-bukhucheta.html

Наказание за нарушение правил ведения бухгалтерского учета скоро ужесточат

В Госдуме на рассмотрении находится законопроект № 890123-6 “О внесении изменений в статьи 4.5 и 15.11 Кодекса Российской Федерации об административных правонарушениях”. Цель нового закона — усилить ответственность за грубое нарушение требований к бухгалтерскому учету и отчетности. Что ждет нарушителей, если законопроект будет принят?

Какие нарушения правил ведения бухучета считаются грубыми

Сейчас статья 15.11 Кодекса об административных правонарушениях относит к грубым нарушениям правил ведения бухгалтерского учета и представления бухгалтерской отчетности:

- занижение сумм начисленных налогов и сборов из-за искажения данных бухгалтерского учета на 10% и более,

- искажение любой статьи (строки) бухгалтерской отчетности на 10% и более.

Рассматриваемый законопроект дополняет этот список новыми действиями, которые дают основание считать нарушение требований к бухгалтерскому учету и бухгалтерской (финансовой) отчетности грубым. К ним относится:

- искажение данных бухгалтерского учета, которое повлекло занижение сумм начисленных налогов и сборов на 10% и более,

- искажение любого “денежного” показателя бухгалтерской (финансовой) отчетности на 10% и более,

- регистрация не имевшего места факта хозяйственной жизни или мнимого, притворного объекта бухгалтерского учета в регистрах бухгалтерского учета.

Напомним, мнимый объект бухгалтерского учета — несуществующий объект, который отражен в бухгалтерском учете лишь для вида.

К мнимым также относятся неосуществленные расходы, несуществующие обязательства и не имевшие места факты хозяйственной жизни.

Под притворным объектом бухгалтерского учета понимается объект, отраженный в бухгалтерском учете вместо другого объекта, в том числе притворные сделки.

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета,

- составление бухгалтерской (финансовой) отчетности не на основе данных регистров бухгалтерского учета,

- отсутствие у компании первичных учетных документов, регистров бухгалтерского учета, бухгалтерской (финансовой) отчетности или аудиторского заключения об отчетности в течение установленных сроков хранения таких документов.

Насколько ужесточится ответственность

Сейчас для должностных лиц, которые допустили грубое нарушение требований к ведению бухгалтерского учета, статья 15.11 КоАП предусматривает административный штраф в размере от двух до трех тысяч рублей.

Рассматриваемый законопроект увеличивает эту сумму до 5 — 10 тысяч рублей. Если же правонарушение будет совершено повторно, штраф составит 10 — 20 тысяч рублей, а правонарушителя могут дисквалифицировать на срок от 1 до 3 лет. Последняя мера звучит внушительно, однако механизм ее реализации на практике как минимум требует дополнительных разъяснений.

В течение какого срока могут взыскать штраф

Новый законопроект не меняет сроки, в течение которых налоговые инспекторы могут привлечь к ответственности за грубые нарушения в ведении учета и отчетности.

Напомним: если ошибка привела к искажению бухгалтерской отчетности, то штраф могут выписать в течение всего трех месяцев — об этом говорится в статье 4.5 КоАП РФ.

А вот если в результате была неправильно начислена сумма налога, бухгалтера могут оштрафовать в течение года с даты подачи налоговой декларации (п. 1 ст. 4.5 КоАП РФ).

Административный штраф налоговики могут взыскать только через суд.

Как законно избежать штрафов

Должностные лица, совершившие перечисленные выше нарушения бухгалтерского учета, могут быть освобождены от административной ответственности на законных основаниях. Для этого нужно заметить ошибку раньше, чем ее обнаружат проверяющие, и исправить ее в установленном законодательством порядке — так, как это диктует ПБУ 22/2010.

Если ошибка обнаружена до сдачи отчетности, исправлять ее нужно текущей датой, а если отчетность уже сдана, то декабрем. При этом придется представить уточненную налоговую декларацию или расчет налога.

Если ошибка привела к недоимке, то на основании уточненной декларации нужно перечислить неуплаченные сумм налогов и сборов, посчитать и уплатить пени.

В противном случае достаточно внести исправления в данные бухгалтерского учета.

Поскольку законопроект уже передан правительством и передан в Госдуму, шанс. что он будет принят, достаточно высок. А значит, предпринимателям нужно готовиться к тому, что придется уделять повышенное внимание организации бухучета в компаниях.

| Follow Alinga |

Узнайте больше об Alinga Consulting Group

Аудит и Налогообложение Юридические услуги Бухгалтерский учет и расчет заработной платы

Есть вопросы? Спросите эксперта!

Источник: http://www.acg.ru/nakazanie_za_narushenie_pravil_vedenija_buhgalterskogo_ucheta_skoro_uzhestochat

Бухгалтерия-Сервис

Ответственность за грубые нарушения в бухгалтерском учете существенно выросла с вступлением в силу Федерального закона от 30.03.16

№77-ФЗ. Данным законом введена новая редакция ст. 15.11 КоАП РФ и уточнена ст. 4.5 КоАП РФ. Закон №77-ФЗ вступил в силу через 10 дней с момента его опубликования, а именно 10 апреля 2016 года.

Следовательно, все допущенные с этого момента ошибки в бухгалтерском учете будут штрафоваться по новым правилам. Предыдущие показатели штрафов за нарушения в бухгалтерскомучете были установлены в 2002 году и не повышались до 2016 года.

Предполагается, что повышение сумм штрафов компенсирует инфляцию за все прошедшие годы. В дополнение к этому была введена отдельная санкция для должностных лиц, которые совершают грубые бухгалтерские ошибки повторно в течение одного года.

Ниже приведена таблица для сравнения размеров штрафов.

Таблица 1. Штрафы на должностных лиц за грубые нарушения бухгалтерского учета

| Ранее в соответствии со ст. 15.11 КоАП РФ существовало только два вида грубых бухгалтерских нарушений, а именно: | С вступлением в силу нового закона этот перечень был увеличен. Помимо вышеуказанных нарушений грубыми теперь считаются следующие: |

| 1) занижение сумм начисленных налогов и сборов не менее чем на 10% вследствие искажения данных бухгалтерского учета; | 1) отражение в регистрах не имевшего места факта хозяйственной жизни, мнимых или притворных объектов бухгалтерского учета; |

| 2) искажение статьи или строки в форме бухгалтерской отчетности как минимум на 10%. | 2) ведение счетов бухгалтерского учета внеприменяемых регистров бухгалтерского учета; |

| 3) составление отчетности не на основе данных регистров бухгалтерского учета; | |

| 4) отсутствие первичной документации, регистров бухгалтерского учета, отчетности или заключения аудитора, у которых не истек срок хранения. |

Следует обратить внимание на то, что на каждый вид нарушения возможно наложение отдельного штрафа. Например, если отсутствует обязательное аудиторское заключение, есть существенные искажения в бухгалтерских регистрах, отсутствует часть первичной документации, то компанию оштрафуют не на 5–10 тыс. руб., а на 15–30 тыс. руб.

Увеличен срок давностипо штрафам

Сроки исковой давности по штрафам за грубое нарушение бухгалтерского учета в соответствии с новой редакцией КоАП РФ составляют 2 года.

Ранее этот срок составлял 3 месяца, по истечении которых оштрафовать должностное лицо налоговая уже не могла. Предполагается, что с внесением правок число штрафов вырастет прежде всегона выездных проверках.

По сложившейся практике к моменту проверки трехмесячный срок давности чаще всего истекал. Однако, как и раньше, наложения штрафов можно избежать, если подать уточненную декларацию, уплатить недостающую сумму налога и исправить бухгалтерскую отчетность до ее утверждения.

Несомненно, бухгалтеру стоит проявлять еще большую осмотрительность в своей работе после вступления в силу поправок в КоАП РФ, повлекших ужесточение мер контроля и увеличение штрафов за ошибки в бухгалтерском учете.

Однако, как и ранее, должностные лица освобождаются от ответственности за грубые ошибки в учете в следующих случаях:

1) если организация представила уточненную налоговую декларацию (расчет) и доплатила налоги и сборы, а также пени;

2) если организация исправила ошибки в отчетности (например, подала пересмотренную бухгалтерскую отчетность) до ее утверждения.

Об этом сказано в п. 2 примечания к ст. 15.11 Кодекса РФ об административных правонарушениях.

Ответственность за нарушение налогового законодательства

Налоговые агенты за неправомерное неудержание и неперечисление в установленный НК РФ срок сумм налога привлекаются к ответственности в форме взыскания штрафа в размере 20% от суммы, подлежащей удержанию и перечислению. Такой порядок установлен ст. 123 НК РФ.

Налоговым кодексом предусмотрено также наложение штрафов на организации и индивидуальных предпринимателей за неуплату налогов. Так, в соответствии со ст. 122 НК РФ неуплата или неполная уплата сумм налога или сбора в результате занижения налоговой базы наказывается штрафом в размере 20% от неуплаченной суммы налога или сбора при совершении правонарушения по неосторожности.

В случае если правонарушение совершено умышленно, сумма штрафа составляет 40% от неуплаченной суммы налога или сбора.

Примерами обстоятельств, указывающих наумышленность правонарушений, могут быть взаимодействие с фирмами-однодневками или использование в работе схем с участием организации, применяющих пониженную налоговую ставку.

К уголовной ответственности, как правило, привлекают чаще всего руководителя организации. Помимо руководителя организации к уголовной ответственности может также привлекаться и главный бухгалтер. Однако в данной ситуации правонарушение будет расцениваться как совершенное группой лиц по предварительному сговору, что повлечет ужесточение санкций.

Уголовное наказание также зависит и от суммы неуплаченного налога, которая в соответствии с Уголовным кодексом подразделяется на два вида: неуплата налога в крупном и особо крупном размере. В соответствии с примечаниями к ст. 199 и 199.

1 УК РФ под крупным размером подразумевается сумма налогов и сборов, составляющая за период в пределах трех финансовых лет подряд более 2 млн руб., при условии, что доля неуплаченных налогов и сборов превышает 10% подлежащих уплате сумм, либо превышающая 6 млн. руб.

Под особо крупным размером следует понимать сумму, составляющую за период в пределах трех финансовых лет подряд более 10 млн руб., при условии, что доля неуплаченных налогов и сборов превышает 20% подлежащих уплате сумм, либо превышающую 30 млн руб.

Административная и уголовная ответственность за неуплату страховых взносов

За неуплату или неполную уплату сумм страховых взносов в результате занижения базы для начисления взносов предусмотрен штраф в размере 20% неуплаченной суммы страховых взносов.

Если неуплата взносов была совершена умышленно, то размер штрафа возрастает в два раза и составляет 40% от суммы неуплаченных взносов. Такой порядок установлен ст. 47 Федерального закона от 24.07.09 № 212-ФЗ.

На сегодняшний день уголовной ответственности за неуплату страховых взносов нет. Однако данный порядок в ближайшее время может быть изменен.

Источник: http://buh-piter.ru/news/2016-god-privnes-v-zhizn-buhgaltera-uzhestochenie-otvetstvennosti-za-oshibki-v-uchete-i-uvelichenie-shtrafov

Ответственность за налоговые правонарушения

Саргсян С. М. Ответственность за налоговые правонарушения [Текст] // Актуальные проблемы права: материалы IV Междунар. науч. конф. (г. Москва, ноябрь 2015 г.). — М.: Буки-Веди, 2015. — С. 88-91. — URL https://moluch.ru/conf/law/archive/179/9072/ (дата обращения: 12.09.2018).

В условиях современной экономики все частым явлением становятся налоговые правонарушения. Они представляют собой, согласно ст.

106 налоговому кодексу Российской Федерации (далее НК РФ), виновно совершенные противоправные (в нарушении законодательства о налогах и сборах) деяния (действие или бездействие) налогоплательщиков, налоговых агентов и иных лиц, за которые НК РФ установлена ответственность [1].

Вообще, ответственность является средством государственного принуждения, благодаря которому реализуется гарантированная Конституцией защита прав человека, гражданина и общества в целом, а также исполнение гражданами предписанных правом обязанностей. Одной из таких обязанностей, согласно ст. 57 Конституции РФ является уплата установленных налогов и сборов.

НК РФ устанавливает определенный перечень налоговых правонарушений, за которые, безусловно, предусмотрены соответствующие санкции. Им в НК РФ отведена целая глава (гл. 16), а именно:

- Нарушение порядка постановки на учет в налоговом органе (ст. 116 НК РФ);

- Нарушение срока представления сведений об открытии и закрытии счета в банке (ст. 118 НК РФ);

- Непредставление налоговой декларации (ст. 119 НК РФ);

- Нарушение установленного способа представления налоговой декларации (расчета) (ст. 119.1 НК РФ);

- Грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ);

- Неуплата или неполная уплата сумм налога (сбора) (ст. 122 НК РФ);

- Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (ст. 123 НК РФ);

- Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении которого налоговым органом приняты обеспечительные меры в виде залога (ст. 125 НК РФ);

- Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ);

- Ответственность свидетеля (ст. 128 НК РФ);

- Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода (ст. 129 НК РФ);

- Неправомерное несообщение сведений налоговому органу (ст. 129.1 НК РФ);

- Нарушение порядка регистрации объектов игорного бизнеса (ст. 129.2 НК РФ) [2].

Законодатель выделил следующие виды ответственности за налоговые правонарушения: налоговая, административная и уголовная. Что касается мерой ответственности, то она выражается в форме денежных взысканий (штрафов) в определенном законодательством размере.

Особенностью в данной сфере является то, что при наличии хотя бы одного из смягчающих обстоятельств (раскаяние, добровольное возмещение причиненного ущерба или устранение причиненного вреда и др.

) установленный размер санкции подлежит уменьшению не менее чем в два раза, а при наличии обстоятельств отягчающего характера (повторное совершение однородного правонарушения в течение года; вовлечение несовершеннолетнего в совершение правонарушения и др.

), установленный размер санкции увеличивается в 100 %. Также, налоговые санкции взыскиваются только в судебном порядке.

Источник: https://moluch.ru/conf/law/archive/179/9072/

Санкции за нарушение бухучета ужесточат

Комиссия по законопроектной деятельности Правительства Российской Федерации одобрила законопроект «О внесении изменений в статьи 4.5 и 15.11 Кодекса Российской Федерации об административных правонарушениях» (далее — законопроект), подготовленный Минфином России.

Законопроект содержит меры пресечения грубого нарушения правил ведения бухгалтерского учета.

«Существенно расширен перечень нарушений, за которые будет грозить административное наказание, — отмечает Андрей Зуйков, управляющий партнер «Архитектура Права».

— Это отражение мнимых и притворных объектов бухучета, ведение счетов бухучета вне применяемых регистров бухучета, составление бухгалтерской (финансовой) отчетности не на основе данных регистров бухучета, отсутствие первичных учетных документов и регистров бухучета, бухгалтерской отчетности или аудиторского заключения».

Предполагается, что ужесточение санкций поможет снизить количество случаев ведения «двойной бухгалтерии», отражения несуществующих расходов и пассивов с ложным указанием их источников; использования поддельных документов и фальсификацию бухгалтерской отчетности.

«Значимость бухгалтерского учета иногда недооценивается, — считает Андрей Зуйков. — В то время как именно по бухгалтерскому учету считаются некоторые налоги, например НДС и налог на имущество, на основе бухгалтерской отчетности принимаются решения о предоставлении кредитов, по ней оценивают акционеры деятельность своих компаний».

Предусмотренные статьей 15.11 Кодекса административных правонарушений Российской Федерации наказания не являются эффективными.

Штраф в 2-3 тысячи рублей слишком низкий, чтобы пресечь нарушения; состав административного правонарушения не включает нарушения в бухучете, которые могут стать инструментом сокрытия реального финансового положения, доходов и расходов организации, сокрытия других правонарушений, в том числе коррупционного характера; разница между нижним и верхним пределами штрафных санкций незначительна, а санкций за повторное правонарушение нет.

«Существующие в Кодексе Российской Федерации об административных правонарушениях санкции несоразмерно малы по сравнению с выгодами, которые может получить нарушитель», — считает Владимир Бражников, ведущий юрисконсульт Центра правового обслуживания.

Штрафы за нарушения, предусмотренные статей 15.11 Кодекса административных правонарушений Российской Федерации, не пересматривались с начала ее действия, то есть с 1 июля 2002 года.

Законопроектом предлагается увеличить размеры штрафов, установив их от 5 до 10 тыс. рублей. За повторное административное правонарушение законопроектом предлагается установить наказание в виде штрафа в размере от 10 до 20 тыс.

рублей или дисквалификации на срок от 1 года до 3 лет.

Документ также увеличивает срок давности привлечения виновных в нарушении бухучета лиц к ответственности. Сейчас он составляет всего три месяца.

«Санкции применяются, как правило, по результатам выездных налоговых проверок, охватывающих двух-, трехлетний период деятельности организации, — говорит Сергей Елин, руководитель аудиторско-консалтинговой группы «АИП». — Поскольку проверка производится за прошедшие годы, к моменту выявления нарушения и наложения на организацию штрафа заканчивается срок, в течение которого виновный может быть привлечен к ответственности».

Это делает статью 15.11 Кодекса Российской Федерации об административных правонарушениях фактически не работающей. Законопроектом предлагается срок давности установить равным двум годам со дня совершения правонарушения.

Источник: http://kroosp.ru/sanktsii-za-narushenie-buhucheta-uzhestochat/