Бухгалтерские проводки по учету НДС: приобретение товаров (услуг)

Начисление НДС имеет свои особенности, которые должны быть отражены в бухгалтерском учете. Это необходимо сделать грамотно, чтобы:

- не исказить данные финансовой отчетности;

- правильно определить первоначальную стоимость запасов, основных средств и других активов, а значит, без ошибок рассчитать расходы, амортизацию не только в бухгалтерском, но и в налоговом учете;

- данные на субсчетах, которые отражают суть операции в части НДС, соответствовали данным налоговой декларации по НДС (далее – декларация).

Как правильно вести бухгалтерский учет НДС, вы узнаете из этой консультации.

Как организовать ведение учета НДС

Прежде всего рекомендуем в приказе об организации бухгалтерского учета определить субсчета, предназначенные для ведения НДС. Инструкцией № 291 для этого предусмотрены три субсчета:

641 «Расчеты по налогам»;

643 «Налоговые обязательства»;

644 «Налоговый кредит».

Вместе с тем предприятие имеет право открыть свои субсчета для учета НДС (см. таблицу).

Бухгалтерские субсчета для учета НДС

Таблица для печати доступная на странице: https://uteka.ua/tables/2471-0

| Учет налоговых обязательств | Учет налогового кредита |

| 1 | 2 |

| Кт 641 – для начисления налоговых обязательств | Дт 641 – для отражения суммы, на которую налогоплательщик имеет право уменьшить налоговые обязательства отчетного периода, то есть суммы налогового кредита |

| Примечание. Сальдо по субсчету 641 на конец отчетного периода показывает состояние расчетов по НДС с бюджетом: либо обязательства к уплате (Кт 641), либо задолженность бюджета перед налогоплательщиком (Дт 641). Вместо субсчета 641, как правило, применяется субсчет третьего порядка 6411 «Расчеты по НДС». | |

| На субсчете 643 учитываются суммы НДС при получении предприятием предоплат от покупателей (заказчиков) за товары, работы, услуги.Также на этом субсчете ведется учет сумм НДС при превышении обычной цены продажи товаров, работ, услуг над фактической (для контролируемых операций).По дебету этого субсчета отражается начисление сумм НДС, по кредиту – их списание | На субсчете 644 учитываются суммы налогового кредита по НДС при перечислении предоплаты за товары, работы и услуги, которые приобретены для их дальнейшего использования в налогооблагаемых операциях в рамках хозяйственной деятельности. По кредиту этого субсчета отражается начисление НДС, по дебету – их списание. Для контроля за получением налоговых накладных к субсчету 644 обычно открываются субсчета третьего порядка, в частности:– 6441 «Налоговый кредит» – для учета сумм налогового кредита при наличии ГТД, налоговой накладной и других документов, преду-смотренных п. 201.11 НК;– 6442 «Налоговый кредит неподтвержденный» – для учета сумм НДС по налоговым накладным, которые не получены или не зарегистрированы в Едином реестре налоговых накладных |

Далее рассмотрим на примерах бухгалтерский учет НДС, руководствуясь при этом нормами Инструкции № 141.

Приобретение товаров (услуг)

Отражение НДС в бухгалтерском учете зависит от трех факторов:

- метода начисления НДС – либо по правилу первого события, либо по кассовому методу;

- планируемого направления использования товаров (услуг) – в налогооблагаемых операциях в рамках хозяйственной деятельности или не облагаемых НДС операциях либо в нехозяйственных целях;

- наличия документов, подтверждающих право на налоговый кредит.

Учет НДС при приобретении товаров (работ, услуг) ведется так:

(грн.)

Таблица для печати доступная на странице: https://uteka.ua/tables/2471-1

| № п/п | Содержание операции | Первичныедокументы | Бухгалтерский учет | Налоговый учет | |||

| Дт | Кт | Сумма | Доход | Расходы | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Приобретение товаров (услуг) для использования в налогооблагаемых операциях в рамках хозяйственной деятельности | |||||||

| 1. Предприятие отражает НДС по правилу первого события | |||||||

| 1.1. Первое событие – предоплата, второе – получение товаров (услуг) | |||||||

| 1 | Перечислена предоплата поставщику | Платежное поручение | 371 | 311 | 24 000 | – | – |

| 2 | Отражен налоговый кредит по НДС | Налоговая накладная | 641 | 644* | 6 000 | – | – |

| 3 | Оприходован товар | Накладная типовой формы № М-11** | 281 | 631 | 15 000 | – | – |

| 4 | Закрыты расчеты по НДС | 644* | 631 | 3 000 | – | – | |

| 5 | Произведен взаимозачет задолженностей по счетам | Не оформляются | 631 | 371 | 18 000 | – | – |

| * При применении субсчетов 6411, 6441 и 6442 операция 2 будет отражаться следующим образом:– при перечислении предоплаты: Дт 6442 – Кт 6441 – 4 000 грн.;– при получении налоговой накладной: Дт 6411 – Кт 6442 – 4 000 грн.Далее при оприходовании товара операция 4 будет выглядеть так: Дт 6441 – Кт 631 – 3 000 грн.Кредитовое сальдо по субсчету 6441 на конец отчетного периода свидетельствует о наличии входного НДС (1 000 грн.) в составе предоплат, которые числятся на конец отчетного периода.** Утверждена Приказом № 193. | |||||||

| 1.2. Первое событие – приобретение товара (услуг), второе – оплата | |||||||

| 1 | Оприходован товар | Типовая форма № М-11 | 281 | 631 | 20 000 | – | – |

| 2 | Отражен налоговый кредит по НДС | Налоговая накладная | 641* | 631 | 4 000 | – | – |

| 3 | Перечислена оплата за товар | Платежное поручение | 631 | 311 | 24 000 | – | – |

| * Если налоговая накладная при оприходовании товара не получена (не зарегистрирована), то операция 2 при применении дополнительных субсчетов по учету НДС будет отражаться так: Дт 6442 – Кт 631 – 4 000 грн., а при получении налоговой накладной – Дт 6411 – Кт 6442 – 4 000 грн. | |||||||

| 2. Предприятие применяет кассовый метод начисления НДС* | |||||||

| 2.1. Первое событие – предоплата, второе – получение товаров (услуг) | |||||||

| 1 | Перечислена предоплата поставщику | Платежное поручение | 371 | 311 | 24 000 | – | – |

| 2 | Отражен налоговый кредит по НДС | Налоговая накладная | 641 | 644 | 4 000 | – | – |

| 3 | Оприходован товар | Типовая форма № М-11 | 281 | 631 | 15 000 | – | – |

| 4 | Закрыты расчеты по НДС | 644 | 631 | 3 000 | – | – | |

| 5 | Произведен взаимозачет задолженностей счетам | Не оформляются | 631 | 371 | 18 000 | – | – |

| 2.2 Первое событие – приобретение товара (услуг), второе – оплата | |||||||

| 1 | Оприходован товар | Типовая форма № М-11 | 281 | 631 | 20 000 | – | – |

| 2 | Отражены расчеты по налоговому кредиту | Налоговая накладная | 644** | 631 | 4 000 | – | – |

| 3 | Перечислена оплата за товар | Платежное поручение |

Источник: https://uteka.ua/publication/uxgalterskie-provodki-po-uchetu-NDS-priobretenie-tovarov-uslug

Бухгалтерский учет налога на добавленную стоимость в организациях

В статье рассмотрена функция налога на добавленную стоимость, правила оформления бухгалтерских документов по НДС.

Ключевые слова:НДС, книга покупок, книга продаж, счет-фактура, бухгалтерские счета по учету НДС.

Самым эффективным нововведением в финансовой политике и практике стало широкое распространение налога на добавленную стоимость — НДС (Value — Added Tax /VAT/ англ.). Налог на добавленную стоимость является сравнительно молодым налогом. Большинство из ныне действующих налогов были введены в практику в XIX веке.

Некоторые налоги, такие как акцизы, земельный налог, известны еще с древних времен. НДС стал применяться лишь в XX веке. В то же время добавленная стоимость начала использоваться в статистических и аналитических целях еще с конца прошлого века. НДС относится к группе косвенных налогов.

Необходимо отметить, что для них характерна в основном фискальная функция. Его появление связано с возрастанием потребности государства в доходах в связи с ростом расходов. Основным источником формирования бюджета государства являются налоговые сборы и платежи.

Из этих средств финансируются государственные и социальные программы, содержатся структуры, обеспечивающие существование и функционирование самого государства. Организация работы налоговой системы является одной из главных задач в развитии экономики.

Функционирование этого налога предопределяет формирование бюджета страны, развития предпринимательства страны и уровень социального обеспечения граждан.

В настоящее время НДС — один из важнейших федеральных налогов. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров.

Это налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг. НДС самый сложный для исчисления из всех налогов, входящих в налоговую систему РФ.

Его традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются через цену товара.

Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 % и действует в настоящее время.

Для некоторых продовольственных товаров, книг и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %.

Чтобы экспортер получил право на нулевую ставку НДС при экспорте, он должен каждый раз подавать в налоговый орган заявление о возврате НДС и комплект подтверждающих документов.

Объектом налогообложения признаются следующие операции (статья 146 НК РФ):

1. реализация товаров (работ, услуг) на территории Российской Федерации;

2. передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, «расходы» на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3. строительно-монтажные работы для собственного потребления;

4. ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под её юрисдикцией.

Для определения налоговой базы и расчета налога НДС в бухгалтерии принято вести книгу покупок и книгу продаж. Правила ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, заключают в себя следующее:

— Покупатели ведут на бумажном носителе либо в электроном виде книгу покупок, применяемую при расчете по налогу на добавленную стоимость, предназначенную для регистрации счетов-фактур, в том числе корректировочных, исправленных.

— Подлежат регистрации в книге покупок все виды счетов-фактур, полученные на бумажном носителе и в электронном виде, а также заполненные частично с помощью компьютера, частично от руки. Если по почте пришел документ в следующем налоговом периоде за предыдущий, разрешается принять данный документ в текущем периоде с условием сохранения конверта, где указана дата входящего документа.

— При необходимости внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записи по счету-фактуре, корректировочному счету-фактуре производится в дополнительном листе книги покупок за налоговый период, котором были зарегистрированы счет-фактура, корректировочный счет-фактура, до внесения в них исправлений.

— Дополнительные листы книги покупок являются ее неотъемлемой частью.

— В случае если продавец повторно направил в электронном виде ранее составленный счет-фактуру (в который на дату повторного направления внес изменения) с исправленными реквизитами, такой счет-фактура с указанием номера и даты исправления по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса Российской Федерации, регистрируется покупателем в книге покупок. При этом первоначально составленный счет-фактура (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, не регистрируется в книге покупок покупателя.

Правила ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость имеют следующие требования:

— Продавцы ведут книгу продаж, применяемую при расчетах по налогу на добавленную стоимость, на бумажном носителе либо в электронном виде, предназначенную для регистрации счетов-фактур.

Корректировочный счет-фактура, составленный продавцом при увеличении стоимости отгруженных (выполненных, оказанных, переданных) в истекшем налоговом периоде товаров (работ, услуг, имущественных прав), подлежит регистрации в книге продаж за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур в соответствии с пунктом 10 статьи 172 Налогового кодекса Российской Федерации. (в ред. Постановления Правительства РФ от 24.10.2013 N 952)

— Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. При этом единой регистрации подлежат все счета-фактуры (в том числе корректировочные), на бумажном или электронном носителе.

— В книге продаж регистрируются счета-фактуры независимо от даты их выставления покупателям и от даты их получения покупателям.

При необходимости внесения изменений в книгу продаж (после окончания текущего налогового периода) регистрация счета-фактуры (в том числе корректировочного) производится в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура до внесения в них исправлений.

Дополнительные листы книги продаж являются ее неотъемлемой частью.

— В случае если покупатель не получил от продавца счет-фактуру в электронном виде и продавец повторно направил ранее составленный счет-фактуру в электронном виде (в который на дату повторного направления внес изменения) с исправленными реквизитами, такой счет-фактура с указанием номера и даты исправления регистрируется продавцом: в книге продаж — в случае его составления до истечения налогового периода; в дополнительном листе книги продаж — в случае его составления после истечения налогового периода.

При этом первоначально составленный счет-фактура (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, подлежит регистрации в книге продаж продавца с последующим аннулированием записи по нему в книге продаж или в дополнительном листе книги продаж после регистрации нового экземпляра счета-фактуры с номером и датой исправления.

— В случае если покупатель не получил от продавца корректировочный счет-фактуру, составленный при увеличении стоимости в электронном виде, и продавец повторно направил ранее составленный корректировочный счет-фактуру в электронном виде (в который на дату повторного направления внес изменения) с исправленными реквизитами, такой корректировочный счет-фактура, составленный при увеличении стоимости, с указанием номера и даты исправления регистрируется продавцом: в книге продаж — в случае его составления до истечения налогового периода; в дополнительном листе книги продаж — в случае его составления по истечении налогового периода.

При этом корректировочный счет-фактура, первоначально составленный в связи с увеличением стоимости (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, подлежит регистрации в книге продаж продавца с последующим аннулированием записи по нему в книге продаж или в дополнительном листе книги продаж после регистрации нового экземпляра корректировочного счета-фактуры с номером и датой исправления.

Если в течение трех дней после оплаты не было реализации (поступления), то оплату необходимо поставить на авансовые платежи и обязательно должна быть выписана (принята) счет-фактура к учету НДС и внесена в книгу покупок или продаж.

Такое изменение принять в связи с тем, чтоб данный косвенный налог оплачивался в бюджет сразу, и в организациях не зависали денежные средства до ожидания отгрузки (поступления) и при невозможности реализации условий не списывались через 3 года в убытки организации.

Поэтому определено государством, сначала заплатите НДС, а после решайте вопросы о финансовой деятельности организации. И если все операции произведутся верно, НДС будет в будущем возмещен.

Сумма НДС определяется как произведение налоговой базы и ставки налога (п.1 ст.166 НК РФ). Налог исчисляется так:

НДС = НБ x С,

где НБ — налоговая база;

С — ставка налога.

Для учета НДС используется чет 19 «Налог на добавленную стоимость по приобретенным ценностям» предназначен для обобщения информации об уплаченных (причитающихся к уплате) организацией суммах налога на добавленную стоимость по приобретенным ценностям, а также работам и услугам.

К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» могут быть открыты субсчета: 19–1 «Налог на добавленную стоимость при приобретении основных средств»; 19–2 «Налог на добавленную стоимость по приобретенным нематериальным активам»;19–3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» и другие субсчета, принятые и утвержденные учетной политикой организации.

На субсчете 19–1 «Налог на добавленную стоимость при приобретении основных средств» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к строительству и приобретению объектов основных средств (включая отдельные объекты основных средств, земельные участки и объекты природопользования).

На субсчете 19–2 «Налог на добавленную стоимость по приобретенным нематериальным активам» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению нематериальных активов.

На субсчете 19–3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению сырья, материалов, полуфабрикатов и других видов производственных запасов, а также товаров.

По дебету счета 19 «Налог на добавленную стоимость» отражаются уплаченные (причитающиеся к уплате) организацией суммы налога по приобретенным материально-производственным запасам, нематериальным активам и основным средствам в корреспонденции со счетами учета расчетов.

Списание накопленных на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» сумм налога на добавленную стоимость отражается по кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции, как правило, со счетом 68 «Расчеты по налогам и сборам».

Счет 19 «Налог на добавленную стоимость » корреспондирует со счетами: по дебету счетов 60 и 76, а по кредиту 08,20,23,25,26,29,44,68,91,94,99.

В процессе деятельности организации, находящиеся на общей системе налогообложения, сталкиваются с налогом на добавленную стоимость в следующих случаях: продавая и приобретая у поставщика товары (работы, услуги).

В случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Если для учета операций по продаже используется счет 90 «Продажи», то проводка по начислению НДС имеет вид Д90К68.

Если для учета операций по продаже используется счет 91 «Прочие доходы и расходы», то проводка, отражающая начисление налога, имеет вид Д91К68. Из данного вида проводок видно, что весь начисленный к уплате НДС собирается по кредиту счета 68.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19К60.

После чего НДС направляется к вычету, проводка имеет вид Д68К19. Из данного вида проводок понятно, что НДС для возмещения из бюджета собирается по дебету счета 68.

Итоговая сумма налога, которую необходимо уплатить в бюджет, определяется как разность между кредитом и дебетом счета 68. Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить НДС в бюджет.

Если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации. При этом необходимо написать письмо в ИФНС по месту регистрации организации с просьбой возмещения НДС из бюджета.

В порядке проверки ИФНС России потребует копии книги покупок и продаж, также все копии счетов-фактур на правильность оформления и заполнения. Если все корректно и верно оформлено, то выплатят возмещение.

Если счета-фактуры неверно заполнены, то их нужно либо восстановить, либо удалить из той или иной книги, что ведет к неверному исчислению НДС, а также необходимо будет сделать исправления в декларации по НДС.

Поэтому, чтобы избежать ошибок, нужно тщательно проверять каждую счет-фактуру, правильно заполнять книгу покупок и книгу продаж. Необходимо следить за всеми нововведениями по данному налогу и иметь квалифицированного, для этого вида учета налога, бухгалтера.

Литература:

Источник: https://moluch.ru/archive/96/21530/

Проводки бухучета при зачете ндс

Стоит отметить, что база по НДФЛ может быть снижена в случае уменьшения уставного капитала организации при ее ликвидации. Скачать образец формы 2-НДФЛ Оплата взносов производится в установленные действующим законодательством сроки.

Стоит отметить, что дочерние компании или филиалы должны выплачивать НДС раздельно. Уточнения насчёт схем оформления Вычисления Для вычисления НДС предусматриваются счета 19 НДС по приобретенным ценностям, а также счета 68 по налогам.

Для поступления средств материального характера могут делаться следующие проводки: Проводка Дт 19 Кт 60 Отражает входящее НДС от поставщика. Дт 68 Кт 19 При реализации покупателями продукции, работ и услуг организации выставляют счета фактур с НДС. Дт 68 Кт 51 Субучет НДС.

Действующее законодательство устанавливает, что крайним сроком оплаты НДС считается 20 число месяца, который следует сразу за отчетным кварталом.

Типовые бухгалтерские проводки по ндс: учет налога

При импорте Возмещение НДС при импорте осуществляется компаниями, являющимися плательщиками НДС, если:

- товары, ввозимые в страну, облагаются НДС;

- уплата НДС подтверждена безукоризненно оформленными первичными учетными документами и таможенной декларацией.

Освобождение компании от уплаты НДС или применение специальных режимов налогообложения не освобождает компанию от уплаты ввозного НДС. Но к вычету сумму налога она принять не сможет.

В этом случае товары к учету принимаются по стоимости, включающей сумму НДС.

Возмещение НДС при покупке недвижимости Если компания-покупатель — плательщик НДС, то налог, уплаченный продавцу, возмещается из бюджета в общем порядке.

Проводки по ндс от а до я для чайника

Возмещение НДС при строительстве невозможно, это можно осуществить только после принятия объекта к учету.

Проводки по ндс: основные операции с примерами

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

ВниманиеНо будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.

07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года? < …

Ндс к возмещению проводки

В начале прошлого года был увеличен лимит по основным средствам. Следовательно, в 2018 году соответствующая сумма составляет 100000 рублей. Повышение лимитов также коснулось основных средств, которые были введены в непосредственную эксплуатацию после 1 января 2018 года.

ВажноПомимо прочего, те организации, которые выделили сумму НДС в документах для покупателей, не будут учитывать сумму соответствующего налога в составе собственных доходов.

Компании, работающие на УСН, теперь могут открывать собственные представительства и филиалы без риска лишения законных прав на использование упрощенной схемы налогообложения. Также все предприятия теперь должны в обязательном порядке каждый квартал сдавать отчетность по новой форме 6-НДФЛ.

Что касается формы 2-НДФЛ, то она по-прежнему остается в обороте – ее необходимо сдавать в конце каждого финансового года.

Отражение ндс в бухучёте и при налогообложении

УК реальными сроками лишения свободы, даже в том случае, если от ИФНС получен отказ в возврате налога.

Видео о незаконном возмещении НДС Кто имеет право? Предъявить заявление на возврат НДС из бюджета может любая компания.

В случае, если в процессе обычной производственно-хозяйственной деятельности у неё возникло превышение размера уплаченного НДС и, следовательно, право на предъявление возмещения налога из бюджета.

Законодательство предусматривает эту процедуру также для инновационных проектов и start-up.

Условия Принимая решение о начале работы по возмещению налога из бюджета, и заявляя об этом ИФНС, руководителю и бухгалтеру организации следует подготовиться к всевозможным выездным налоговым проверкам, в ходе которых может быть проверена полностью вся деятельность предприятия, а не только конкретные сделки, явившиеся основанием для возврата НДС.

Возмещение ндс из бюджета

Кредит счета 68-НДС Начислен НДС при реализации товаров (работ, услуг) по дополнительным видам деятельности.

Например, если организация занимается торговлей, но попутно сдает какие-то помещения в аренду Дебет счета 91 «Прочие доходы и расходы» — Кредит счета 68-НДС Учет входного НДС и принятие его к вычету: проводка Операция Проводка Учтен НДС по приобретенным товарам (работам, услугам) Дебет счета 19 — Кредит счета 60 «Расчеты с поставщиками и подрядчиками» (Кредит счета 76 «Расчеты с разными дебиторами и кредиторами») НДС по приобретенным товарам (работам, услугам) принят к вычету Дебет счета 68-НДС – Кредит счета 19 Учет входного НДС и списание его в состав расходов: проводка Если, к примеру, приобретенные товары вы планируете использовать в необлагаемых НДС операциях, то сумму входного налога по этим товарам нельзя принять к вычету, но можно учесть в стоимости данных товаров (пп. 1 п.

Проводки по ндс

Учёт НДС в бухгалтерском учете характеризуется тем, что соответствующий налоговый сбор должен быть в полной мере отражен как при реализации объекта предпринимательства, так и при покупке новых материально-товарных ценностей, а также многофункциональных работ и услуг. При реализации НДС происходит начисление на стоимость продаваемых объектов.

Расчет по НДС осуществляется с помощью специальных расчетов по сборам, к которому обычно добавляется дополнительный счет НДС. После того, как оборот счета в рамках кредита превысит дебетовый, разница сразу же переводится в бюджет.

Если ситуация протекает в противоположном ключе, то в подавляющем большинстве случаев подготавливаются документы для возмещения.

Учет и отражение ндс в бухгалтерском учете

Под налог на добавленную стоимость попадают все поступления от реализационной и внереализационной деятельности фирмы. С сумм полученных авансов также нужно перечислять налог в бюджет. НДС по итогам отчетного периода (им является квартал) можно уменьшить на суммы вычетов.

В этой статье мы рассмотрим основные принципы учета налога и рассмотрим типовые проводки по НДС на примере. Содержание

- 1 Начисление НДС с поступлений

- 2 Учет входного НДС

- 3 Восстановление НДС

- 4 Пример проводок по НДС

Начисление НДС с поступлений НДС облагаются:

- Продажа товаров, услуг, работ в России.

- Передача имущественных прав.

- Производство для собственного потребления.

- СМР для собственного потребления.

- Импортные операции.

В любом случае местом реализации должна быть территория РФ.

Проводки по ндс: учет, начисление, уплата

- счет 19 «НДС по приобретенным материальным ценностям».

К счету 19 могут быть открыты субсчета.

Сумма НДС, предназначенная для восстановления в бюджет: 98 000*18/118 = 14 949 руб. НДС с авансов полученных проводки:: Дт Кт Описание операции Сумма, руб.

Документ 51 62 Поступление аванса 98 000 Платежное поручение 76(авансы) 68(НДС) Начислен НДС с аванса 14 949 СФ выданный После того как прошла реализация, то есть товар был отгружен покупателю, или после отказа от сделки и возврата аванса, этот НДС разрешено принять к вычету.

НДС с авансов проводки: Дт Кт Описание операции Сумма, руб.

Документ 68(НДС) 76(авансы) НДС предъявлен к вычету в бюджет 14 949 Книга покупок НДС с авансов выданных С авансов, перечисленных в счет будущих поставок, организация имеет право получить вычет НДС, если имеется СФ и в договоре прописано условие предварительной оплаты. Фирма «Манго» в счет предстоящего поступления оборудования перечисляет аванс компании «Триггер» в сумме 95 000 руб.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Проводка по отражению НДС: Дт Кт Описание операции Сумма, руб.

Документ 41 60 Оприходован полученный товар 132 203 Накладная 19 60 Выделен НДС к вычету 23 797 Счет-фактура полученный Принят к вычету НДС проводка: Дт Кт Описание операции Сумма, руб.

Документ 68(НДС) 19 Сумма предъявлена к вычету 23 797 Книга покупок Таким образом можно вычислить сумму налога, которую «Орион» должен заплатить в бюджет.

Эта сумма вычисляется как «НДС начисленный» минус «НДС к вычету». Эта разность равна 36 000 руб. — 23 797 руб. = 12 203 руб. НДС с авансов полученных ООО «Фламинго» в счет предстоящей поставки товара получило от покупателя аванс в сумме 98 000 руб.

Источник: http://11-2.ru/provodki-buhucheta-pri-zachete-nds/

Бухгалтерские проводки начисления и перечисления сумм налогов и сборов

Бухгалтерский регистр по начислению ЕСН,Бухгалтерская справка-расчет 69-1 70 Начислены пособия по временной нетрудоспособности, беременности и родам; произведены другие выплаты за счет средств Фонда социального страхования РФ.

№ Т-49 «расчетно-платежная ведомость»,№ Т-51 «Расчетная ведомость»,Бухгалтерская справка. 20, 23, 25, 26, 29, 44 69-2 Начислен единый социальный налог (ЕСН) в Пенсионный фонд РФ с сумм оплаты труда работников. Бухгалтерский регистр по начислению ЕСН,Бухгалтерская справка.

91-2 69-2 Начислен ЕСН в Пенсионный фонд РФ с сумм оплаты труда сотрудников за работы, связанные с выбытием основных средств и иных активов. Бухгалтерский регистр по начислению ЕСН,Бухгалтерская справка.

96 69-2 Начислен ЕСН в Пенсионный фонд РФ за счет резерва на оплату отпусков и резерва вознаграждений за выслугу лет. Бухгалтерский регистр по начислению ЕСН,Бухгалтерская справка.

Оформление бухгалтерскими проводками начисление и перечисление налогов и сборов

91-2 69-1

Начислен ЕСН в Фонд социального страхования РФ с сумм оплаты труда сотрудников за работы, связанные с выбытием основных средств и иных активов. Бухгалтерская справка-расчет,Индивидуальная карточка учета сумм и иных вознаграждений,Расчет по авансовым платежам по ЕСН,Налоговая декларация по ЕСН.

96 69-1 Начислен ЕСН в Фонд социального страхования РФ за счет резерва на оплату отпусков и резерва вознаграждений за выслугу лет.

Учет расчетов по налогам и сборам (счет 68). проводки

ВажноМатериалы 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 70 Расчеты с персоналом по оплате труда 08 Вложения в необоротные активы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 23 Вспомогательные производства 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 41 Товары 44 Расходы на продажу 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 75 Расчеты с учредителями 90 Продажи 91 Прочие доходы и расходы 98 Доходы будущих периодов 99 Прибыли и убытки Организации, осуществляющие свою деятельность на территории Российской Федерации и являясь ее субъектами, подпадают под действие всех законодательных актов России. Не составляет исключение и налоговое законодательство.

Счет 68 в бухгалтерском учете

В зависимости от особенностей деятельности и применяемого налогового режима могут открывать дополнительные субсчета, например: 68.11 – ЕНВД 68.12 — УСН Дебет счета 68 предназначен для учета оплаченных сумм налогов и сборов, перечисленных в бюджет.

Также по дебету указывается НДС, предъявленный поставщиками и направленный к вычету (возмещению из бюджета).

Дебет сч.68 корреспондирует с кредитом счетов, на которых отражает движение денежных средств (наличных, безналичных), а также с кредитом сч.19 «НДС по приобретенным ценностям».

Кредит счета 68 предназначен для отражения сумм начисленных налогов, которые подлежат уплате в бюджет.

Кредит сч.68 корреспондирует с дебетом различных счетов, выбор которых зависит от вида налога. Типовые проводки по субсчетам счета 68 Проводки по дебету: Д68 К50 – сумма налога или сбора оплачена в бюджет наличными деньгами из кассы.

Оформить бухгалтерскими проводками начисления и…

— 40.975 руб.) 13.305 руб. Акт приема-передачи стройматериалов, Счет-фактура 68 Налог на прибыль 99 ПНО Учтена сумма постоянного налогового актива (13.305 руб. * 20%) 2.661 руб. Бухгалтерская справка-расчет НДС при реализации товаров В апреле 2015 АО «Эверест» реализовало ООО «Казбек» партию товаров — 12 надувных лодок для рыбалки:

- отпускная цена одной лодки — 94.350 руб., НДС 14.392 руб.;

- себестоимость единицы товара — 73.150 руб.

Бухгалтер АО «Эверест» отразил данные операции следующими записями: Дебет Кредит Описание Сумма Документ 45 43 Учтена себестоимость партии лодок, реализованных ООО «Казбек» (73.150 руб.

Источник: http://dolgoteh.ru/buhgalterskie-provodki-nachisleniya-i-perechisleniya-summ-nalogov-i-sborov/

Бухгалтерские проводки по учету НДС налога на добавленную стоимость

|

Источник: http://www.rubukh.ru/posting-taxes/accounting-entries-for-vat-value-added-tax.html

Бухгалтерские проводки по налогу ндс

Актуально на: 25 декабря 2015 г.

В плане счетов бухгалтерского учета (утв. Приказом Минфина РФ от 31.10.2000 N 94н) для НДС предусмотрено два счета:

- счет 19 «НДС по приобретенным материальным ценностям». К счету 19 могут быть открыты субсчета. Например, 19-1 «НДС по приобретенным ОС»;

- счет 68 «Расчеты по налогам и сборам», к которому открывается субсчет «НДС».

При реализации товаров (работ, услуг), облагаемых НДС, в бухгалтерском учете нужно отразить начисление этого налога.

glavkniga.ru

Типовые бухгалтерские проводки по НДС: учет налога

Учет НДС предполагает не только отражение операций в регистрах налогового учета, но и отражение на счетах бухгалтерского учета.

Бухгалтерские проводки по учету НДС необходимы для правильного отражения в учете этого налога при совершении различных операций.

В рамках данной статьи мы вспомним основные проводки по НДС, а также рассмотрим несколько случаев, которые часто встречаются в работе бухгалтера.

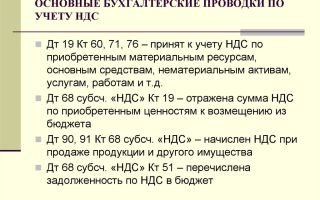

Для учета расчетов по НДС используют счет 68 «Расчеты по налогам и сборам» и счет 19 «Налог на добавленную стоимость по приобретенным ценностям». К счету 68 создают специальный субсчет 68.НДС.

По кредиту данного счета ведется учет НДС начисленного, а по дебету отражают оплаченный налог и суммы, возмещаемые из бюджета. Счет 19 в бухгалтерском учете применяется для отражения входного налога, полученного от поставщиков, но еще не возмещенного из бюджета.

К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» также открывают субсчета от вида полученных ценностей.

Предприятия в своей хозяйственной деятельности сталкиваются с НДС при продаже продукции, товаров, оказании услуг, выполнении работ своим покупателям и подрядчикам (и тогда необходимо с их стоимости начислить НДС), а также при покупке товаров, работ, услуг у поставщиков (беря НДС к вычету).

Начисление НДС по продажам в общем случае будет выглядеть так:

Дебет 90 Кредит 68 (если при продаже актива использовался счет 90 «Продажи»).

Дебет 91 Кредит 68 (если продажа осуществлялась через счет 91 «Прочие доходы и расходы»).

Как видим, НДС, подлежащий уплате в бюджет, действительно накапливается в кредите счета 68.

Когда же мы приобретаем товар, то имеем право возместить налог из бюджета. В этом случае правила учета НДС такие: налог выделяется из суммы покупки и учитывается на счете 19 «НДС по приобретенным ценностям». При этом проводки выглядят так:

Дебет 19 Кредит 60 — отражен НДС по приобретенным ценностям.

Дебет 68 Кредит 19 — НДС предъявлен к вычету.

Таким образом, возмещаемый НДС собирается в дебете счета 68. А в итоге образуется сумма налога, подлежащая перечислению в бюджет, определяемая как разность между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты больше дебетовых, то нужно разницу перечислить в бюджет, если наоборот — разница подлежит возмещению государством.

Что касается типовых проводок, связанных с вычетом НДС, то вы сможете ознакомиться с ними в одном из наших специальных материалов «Проводка «НДС принят к вычету»: как отразить в учете?»

Типовые проводки по НДС по приобретенным ценностям

Учет НДС по приобретенным ценностям, услугам производится следующими проводками:

Дебет 19 Кредит 60 — отражение «входного» НДС по приобретенным основным средствам, НМА, материалам, капитальным вложениям, работам, услугам. Проводка делается на основании полученного счета-фактуры.

Дебет 20 (23, 29) Кредит 19 — списание НДС по приобретенным активам и услугам, которые будут использованы в операциях, не облагаемых НДС. Проводка делается на основании бухгалтерского расчета, оформляемого справкой.

Дебет 91 Кредит 19 — списание НДС на прочие расходы, если счет-фактура от поставщика не поступил, утерян или неправильно заполнен.

Дебет 20 (23, 29) Кредит 68 — восстановление НДС, предъявленного ранее к возмещению по МПЗ и услугам, использованным для операций, не облагаемых НДС. Основание проводки — опять-таки справка-расчет.

Дебет 68 Кредит 19 — отражение НДС к вычету по МПЗ и услугам, в том числе в случае подтверждения факта экспорта. Проводка делается на основании счетов-фактур, а при подтверждении экспорта — после представления в ФНС документов, перечисленных в статье 165 НК РФ, и получения соответствующего решения.

Типовые проводки для учета НДС по продажам

Дебет 90 Кредит 68 — начисление НДС от продаж активов, работ, услуг. Основание записи — исходящий счет-фактура.

Дебет 76 Кредит 68 — начисление НДС с поступивших авансов. Основание — счет-фактура на аванс.

Дебет 68 Кредит 76 — отражение зачета НДС с авансов при состоявшейся отгрузке (выполнении работ, оказании услуг). Основание — выданный счет-фактура.

Дебет 08 Кредит 68 — начисление НДС на СМР, осуществленные собственными силами. Основание — бухгалтерская справка.

Дебет 91 Кредит 68 — начисление НДС при безвозмездной передаче активов. Поводка делается на основании выданного счета-фактуры.

Дебет 68 Кредит 51 — задолженность по НДС погашена. Основание — банковская выписка.

Если НДС начислен налоговыми агентами

Пример 1. Аренда госсобственности:

Дебет 20 (23, 25, 26, 44) Кредит 60 (76) — начисление затрат по аренде госимущества.

Дебет 60 (76) Кредит 68 — начисление НДС у налогового агента.

Дебет 19 Кредит 60,76 — начисление входного НДС, обозначенного в договоре.

Дебет 68 Кредит 51 — отражение НДС, перечисленного в бюджет.

Дебет 68 Кредит 19 — НДС по аренде к возмещению в момент уплаты налога.

Пример 2. Услуги, оказываемые иностранной компанией на территории РФ:

Дебет 44 (20, 25, 26) Кредит 60 (76) — отражение услуг, оказываемых зарубежной фирмой российской организации на территории РФ.

Дебет 19 Кредит 60 (76) — принятие к учету НДС, заплаченного с доходов иностранных юрлиц.

Дебет 60 (76) Кредит 68 — удержание НДС у иностранного партнера.

Дебет 68 Кредит 51 — НДС, заплаченный налоговым агентом.

Дебет 68 Кредит 19 — НДС налогового агента к вычету после его уплаты.

Типовые проводки по НДС при возврате товара

В зависимости от причин возврата товара учет НДС осуществляется различными проводками:

Ситуация 1 . Товар оказался «проблемным», брак обнаружен после его оприходования на склад:

Дебет 19 Кредит 60 — сторно НДС по браку, переданному продавцу.

Дебет 68 Кредит 19 — сторнирование покупателем ранее принятого к вычету НДС, приходящегося на стоимость брака.

Дебет 90 Кредит 68 — сторнировочная запись продавца по НДС при приемке брака (событие произошло в том же налоговом периоде, что и изначальная отгрузка товара).

Дебет 91 Кредит 68 — сторнирование продавцом НДС (в случаях, когда брак поступил в следующих периодах).

Ситуация 2 . Товар без недостатков:

Дебет 90 Кредит 68 — начисление покупателем НДС по товару к возврату.

Дебет 19 Кредит 60 — бывшим поставщиком показан входной НДС по возврату товаров.

Дебет 68 Кредит 19 — принятие бывшим поставщиком НДС к возмещению.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nalog-nalog.ru

Бухгалтерские проводки по учету НДС (с примерами)

Что такое налог на добавленную стоимость, и зачем он нужен, мы разбирались здесь. В рамках этой статьи рассмотрим, как происходит в бухгалтерии учет НДС, какие проводки отражаются в бухгалтерском учете. Также здесь вы найдете пример учета налога с покупаемых и реализуемых товаров с проводками (начисление и возмещение налога на добавленную стоимость).

Для учета расчетов по налогу на добавленную стоимость используется счет 68 «Расчеты по налогам и сборам», на котором открывается отдельные субсчет 68.НДС, по кредиту которого происходит начисление налога для уплаты в бюджет, по дебету отражается его уплата, а также суммы, направленные на возмещение из бюджета.

О том, какие проводки выполняются при учете НДС с авансов полученных и выданных смотрите здесь.

Онлайн калькулятор НДС — мгновенный расчет налога прямо на сайте.

Типовые проводки по отражению НДС

Организация в процессе своей деятельности сталкивается с налогом на добавленную стоимость в следующих случаях: продавая покупателям товары, продукцию (оказывая услуги, выполняя работы) и приобретая у поставщика товары (работы, услуги).

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Начисление НДС отражается следующей проводкой:

- Если для учета операций по продаже используется счет 90 «Продажи», то проводка по начислению НДС имеет вид Д90/3 К68.НДС.

- Если для учета операций по продаже используется счет 91 «Прочие доходы и расходы», то проводка, — Д91/2 К68.НДС.

То есть начисленный НДС к уплате в бюджет собирается по кредиту счета 68.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60. После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19.

Как видим, НДС для возмещения из бюджета собирается по дебету счета 68.

Итоговая сумма, которую необходимо уплатить в бюджет, определяется как разность между кредитом и дебетом сч. 68.

Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить налог на добавленную стоимость в бюджет, если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации.

О том, как рассчитать и как выделить налог на добавленную стоимость из суммы читайте в предыдущей статье.

Организация купила товар у поставщика за 14750 руб. (с НДС).После чего полностью продала его за 23600 руб. (с НДС).

К данному товару применима ставкаС 18%.

Как происходит учет в данном случае, какие бухгалтерские проводки по НДС нужно сделать (по начислению и возмещению)?

Учет возмещения НДС, предъявляемого поставщиком при покупке товара:

Приобретаемый товар учитывается на сч. 41. Покупая товар у поставщика, организация получает документы, в том числе счет-фактуру, в котором выделена сумма налога на добавленную стоимость. Если организация не освобождена от уплаты НДС, то она имеет право его выделить из суммы и направить к вычету, в этом случае товары на приход ставятся по стоимости без учета налога.

То есть, получив товар и документы от поставщика, организация разбивает стоимость, указанную в документах (14750 руб.), на две составляющие: НДС (2250 руб.

), который учитывается проводкой Д19 К60, и стоимость товаров без НДС (12500 руб.), учет которой отражается проводкой Д41 К60.

Далее организация использует свое право на возмещение НДС из бюджета и направляет его к вычету проводкой Д68.НДС К19.

Еще раз хочется отметить, что выполнить последнюю проводку организация может только на основании счета-фактуры. Если счет-фактуру поставщик не предъявил, то и возместить этот НДС не будет возможности.

Учет начисления НДС при продаже товара:

Далее организация продает товары. Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется сч. 90. Проводки по учету операций по продаже:

- Д90/2 К41 – списана себестоимость товаров (12500)

- Д62 К90/1 – отражена сумма выручки от продажи с НДС (23600)

- Д90/3 К68.НДС – начисление налог с продажи (3600).

По итогам произведенной продажи можно выявить финансовый результат на сч. 90, который определится, как разность между кредитовым и дебетовым оборотами, для нашего примера имеем финансовый результат прибыль = 23600 – 12500 – 3600 = 7500 руб.

Данную прибыль отражаем проводкой Д90/9 К99.

В то же время на счете 68.НДС по дебету отражен налог для возмещения в сумме 2250, по кредиту налог для уплаты в сумме 3600. Итого в бюджет организация должна уплатить 3600 – 2250 = 1350 руб.

Проводки:

Советуем почитать статью об изменениях НДС в 2015 году — по этой ссылке.

buhland.ru

Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

«Альфа» не перечислила вовремя налог на прибыль в размере 78540 руб.. Срок уплаты был 28 апреля. Фирма погасила свою задолженность 20 мая. Вместе с налогом были перечислены штрафа. Ставка рефинансирования 8,25%.

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

saldovka.com

Актуально на: 24 февраля 2016 г.

Для налоговых расчетов с бюджетом в Плане счетов бухгалтерского учета (утв. Приказом Минфина РФ от 31.10.2000 № 94н) предусмотрен счет 68 «Расчеты по налогам и сборам».

К данному счету нужно открыть субсчет, соответствующий конкретному налогу, например, субсчет «Налог на прибыль».

Кроме того, в аналитическом учете можно сделать разбивку и по бюджетам, к примеру, счет 68, субсчет «Налог на прибыль – федеральный бюджет».

Начислен налог на прибыль: проводка

Начисление самого налога на прибыль и авансовых платежей по нему в 2018 году (как и прежде) в бухгалтерском учете нужно отразить проводкой Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль».

Но не стоит забывать, что налог на прибыль считается нарастающим итогом. Следовательно, при начислении платежа за очередной отчетный период указывается не вся сумма аванса, а разница между суммой, начисленной за текущий отчетный период и предыдущий.

То есть данные из раздела 1 Декларации по налогу на прибыль.

Перечислен в бюджет налог на прибыль: проводка

Уплата налога на прибыль в бюджет отражается проводкой: Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета».

Проводки по налогу на прибыль ежеквартально: пример

Предположим, сумма начисленного аванса за I квартал 2018 года составляет 100000 руб., за полугодие 2018 года – 300000 руб., за 9 месяцев 2018 года – 700000 руб., а сумма налога по итогам за 2018 год – 1500000 руб. (эти данные отражаются в строке 180 декларации по налогу на прибыль за соответствующий период). Соответственно, нужно составить следующие проводки:

glavkniga.ru

Источник: http://pred64.ru/article-23445/