Налоговая заблокировала счет в банке: что может предпринять в таком случае налогоплательщик? — Все о деньгах в России

Воспользоваться прерогативой блокировки расчетных счетов хозяйствующих субъектов ФНС РФ может только в случаях, предусмотренных законом.

О каких именно случаях идет речь, и как поступить в такой непростой ситуации налогоплательщику, когда из-за отсутствия возможности производить расчеты с контрагентами и снимать деньги для собственных нужд работа организации буквально «парализована», Вы узнаете из следующей статьи.

Возможные причины блокировки сквозь призму налогового законодательства

Блокировка счета, как обеспечительная мера, может использоваться налоговой инспекцией.

Блокировка используется в целях:

- временного резервирования денежных средств в счет долга хозяйствующего объекта, образовавшегося перед бюджетом на каком-либо уровне (как правило, блокируется сумма, соразмерная задолженности) и представленного в виде штрафа, недоимки либо пеней по исчисленному налогу, который не был своевременно уплачен;

- обеспечения принудительного исполнения хозяйствующим субъектов обязательств, связанных с предоставлением в налоговые органы декларации по налогам с учетом специфики применяемого режима налогообложения (счет блокируется полностью в части расходных операций) и представлением отчетности относительно фактического приема требований (электронных уведомлений) от ФНС РФ.

В этих случаях расчетный счет не может быть заблокирован.

В случае устранения образовавшейся задолженности посредством списания зарезервированной суммы в пользу государства либо добровольного погашения недоимки организацией-налогоплательщиком счет подлежит разблокировке.

Куда обращаться, чтобы разрешить ситуацию: действия налогоплательщика

О неприятной ситуации с блокировкой счета организация чаще всего узнает от банка, действующего в рамках установленных каналов коммуникации. Первое, что нужно сделать, это выяснить причины: они доступны, как в самом решении ФНС РФ, направленном по адресу налогоплательщика, так и соответствующих уведомлениях, которые предшествовали его направлению.

Однако обстоятельства могут складываться таким образом, что налогоплательщик мог попросту не получить этих документов, к примеру, в силу собственной занятости либо отсутствия доступа к почтовому ящику. Как узнать о причинах в таком случае?

Классический вариант – лично обратиться в налоговую инспекцию и получить разъяснения по блокировке счета.

Второй способ – подать запрос в банк с просьбой отразить информацию по решению ФНС, после чего с полученным номером решения позвонить в территориальное подразделение по месту регистрации.

В телефонном режиме такая информация может запрашиваться исключительно при условии, что звонящий сможет назвать свой ИНН и паспортные данные. Впрочем, не всегда: в отдельных случаях может потребоваться и личное присутствие.

Зная причины, можно их устранить, то есть:

- самостоятельно погасить задолженность (в случае, если безакцепторного списания еще не произошло);

- направить в налоговые органы декларацию либо подтверждение относительно получения требований от ФНС согласно установленной форме;

- представить в ФНС уведомления, подтверждающие исполнение требований (рекомендуется для ускорения процесса разблокировки).

Предполагается, что сама разблокировка расчетного счета будет произведена в течение суток. Об этом будет свидетельствовать соответствующее решение, направленное налоговой инспекцией в кредитную организацию.

В таком случае, если представленные налоговой причины налогоплательщик посчитает неправомерными, он может составить жалобу и направить ее в вышестоящую структуру.

Если это не даст ожидаемых результатов, – подать в суд, который должен выяснить, насколько законно действовала налоговая инспекция по отношению к налогоплательщику.

При установлении отсутствия правовых оснований на блокировку счета, налоговая инспекция будет обязана уплатить проценты с учетом действующей ставки рефинансирования на сумму блокировки за каждый день нарушения срока отмены решения (пребывания счета в «заморозке»).

Доступные операции на заблокированном счете

Применение блокировки распространяется только на расходные операции, т. е. те, что предполагают фактическое списание средств. Приходных операций это не касается.

Другими словами, организация сможет получать денежные средства от своих контрагентов, но не будет иметь возможности рассчитываться с ними.

Такой сценарий будет длиться до тех пор, пока налогоплательщик не устранит причины, обусловившие «заморозку» счета, а налоговая инспекция, в свою очередь, не отменит решение.

К примеру, если эти действия будут напрямую связаны с исполнением хозяйствующим субъектом соответствующих обязательств. В таком случае платежи совершаются согласно очередности, установленной 855-й статьей ГК РФ.

Очередность такова:

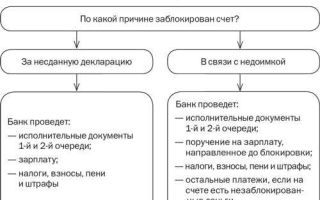

- Перечень платежей первой очереди формируют взыскания по исполнительным документам, в том числе, исполнительным листам, постановлениям приставов и судебным приказам, предусматривающим удовлетворение требований по алиментам и возмещению вреда, причиненного жизни и здоровью;

- Вторая очередь отводится платежам, связанным с выплатой налогоплательщиком заработной платы, выходных пособий и вознаграждений авторам результатов интеллектуальной деятельности. Списание аналогично производится по исполнительным документам;

- Платежи третьей очереди осуществляются по платежным документам, которые предусматривают перечисления (выдачу средств) для расчетов по оплате труда с гражданами, отчислениям в ПФР и ФСС РФ, а также фонды обязательного медицинского страхования. Сюда же относят взыскание налогов и сборов;

- Четвертая очередь отводится платежам, отражающим обязательства организации по административным правонарушениям и гражданско-правовым спорам, согласно представленным исполнительным документам;

- Платежи пятой очереди – это те же налоги и сборы, только уплачиваемые в обычном порядке, т. е. без возникновения недоимок в установленные законом сроки. Эта очередность не регламентирована законодательством, однако имеет место быть, исходя из судебной практики и писем различных ведомств, отражающих мнение регулирующих органов.

Совершить переход от платежей одной очереди к таковым другой возможно исключительно при условии исполнения обязательств хозяйствующим объектам по предшествующим платежам.

Если же блокировка коснулась лишь определенной суммы счета, соразмерной задолженности перед государством, расходные операции осуществляются на положительную разницу между «замороженной» суммой и доступной. Это могут быть любые операции, включая расчеты с контрагентами.

А может ли хозяйствующий объект в случае «заморозки» расчетного счета открыть другой? Нет.

В соответствии с 12-м пунктом 76-й статьи НК РФ, кредитная организация не праве удовлетворять просьбу налогоплательщика об открытии нового расчетного счета при наличии решения от налоговых органов, связанного с временным приостановлением операций по счетам. В противном случае ей грозят штрафные санкции.

Источник: http://rudengi.com/banki/nalogovaya-zablokirovala-schet.html

Блокировка счета! За что могут заблокировать счет? И как его потом разблокировать?

Приветствую читателей «Блога Фискала»! Сегодня пойдет речь об острой проблеме, с которой время от времени приходится сталкиваться многим бизнесменам — о блокировки счета, которая поименована в Кодексе как приостановлении операции по счетам налогоплательщиков в банке.

Блокировка счета представляет собой прекращение банком всех расходных операций по счету организации или ИП, кроме следующих платежей: возмещение причиненного вреда жизни и здоровью; выплата алиментов; заработной платы; страховых взносов во внебюджетные фонды; налогов; штрафов и пеней.

По моему мнению, блокировка счета является одним из самых жестких кнутов, которые доступны налоговикам.

Так как отсутствие возможности осуществлять платежи приводит к серьезным неприятностям, потому что невозможность расчетов с поставщиками приводит к штрафам и процентам за неустойку и портит деловую репутацию.

Порой приостановка операций может довести и до закрытия бизнеса. При этом налоговики не всегда правомерно налагают данную обеспечительную меру, приведу несколько шокирующих случаев из моей практики:

Однажды одному из моих клиентов (весьма крупной компании) заблокировали счет, причем у него были сданы все декларации и уплачены все налоги.

Как выяснилось, программа инспектору показала, что у организации не сдана декларация за 1997 год и на основании этого факта ими были приостановлены операции по счету моего клиента.

Самое интересное, что в 1997 году (как я догадываюсь) программы этой вообще не стояло у налоговиков, а то, что они потом ручками перенесли все данные из архива в ЭОД, я очень сомневаюсь. Скорее всего, это были происки конкурентов или полный неадекват налоговиков.

В другой раз ко мне обратился индивидуальный предприниматель, которому заблокировали счет. Как выяснилось, причиной блокировки счета было непредставление ИП декларации по ЕНВД, только налоговики не учли, что этот предприниматель вообще не являлся налогоплательщиком ЕНВД…

За что могут заблокировать счет?

Налоговым кодексом предусмотрено всего три основания, предоставляющие право налоговикам заблокировать счет – это неуплата налога, непредставление деклараций и вынесение решения по результатам налоговой проверки. Раскрою эти основания поподробнее.

Неуплата налога, пеней или штрафа

Согласно положению п. 2 ст. 76 НК РФ налоговый орган может принять решение о блокировки счета, в случае, если налогоплательщиком не исполнено требование об уплате налога, пеней или штрафа. При этом решение о блокировки счета может быть принято только после вынесение решения о взыскание налога, так как оно принимается для обеспечения взыскания налога.

В случае блокировки счета по факту неисполнения требования об уплате налога, следует обратить внимание на следующие разъяснения Минфина РФ:

Источник: https://blogfiscal.info/?p=6859

Может ли налоговая заблокировать счет в банке

Зачастую, учредители предприятия могут задаваться таким вопросом, может ли налоговая заблокировать счет в банке, ведь, по сути, такое действие со стороны сотрудников ФНС, может привести к неприятным последствиям для предпринимателей.

Действительно, Федеральная Налоговая Служба имеет полномочия блокировать денежные средства хозяйствующих субъектов в ряде случаев, определенных действующим законодательством.

Рассмотрим два основных вопроса: в каких случаях налоговая блокирует денежные средства в банке и что делать дальше.

Причины блокировки

Если банковский счет блокирует Федеральная налоговая служба, то данный метод позволяет уполномоченным органам взыскивать с недобросовестных налогоплательщиков сумму недоимки по выплатам в бюджет, штрафы и пени.

Отсюда следует, что данная мера — это не что иное, как мера принудительного воздействия на должника по выплатам в Федеральную налоговую службу.

Кроме всего прочего, есть и иные причины блокировки, связанные с Федеральной Налоговой Службой — это неисполнение требований по своевременной сдаче декларации или отчетных документов.

Арест счета налоговой инспекцией возможен только в том случае, если учредители предприятия нарушают действующее налоговое законодательство, не предоставляя отчётные документы, иными словами, уклоняются от своих обязательств перед государством. Справедливости ради нужно отметить, что не только налоговая служба уполномочена блокировать денежные средства в банке хозяйствующих субъектов, но именно им налоговики блокируют счета за неисполнение налогового законодательства.

Правда, налогоплательщики должны знать некоторые нюансы блокировки, в первую очередь, представители Федеральной Налоговой Службы уведомляют налогоплательщика о необходимости подать, документы погасить задолженность, оплатить штрафы и пени. На исполнение обязательств отводится определенный срок, если в течение этого срока налогоплательщик добровольно отказывается исполнять обязательства, то налоговая инспекция имеет право применять меры по принудительному взысканию.

Что должен делать налогоплательщик

Конечно, не стоит доводить до блокировки счета, ведь если исполнять все свои обязательства в полном соответствии с действующим законодательством, можно избежать неприятных последствий.

В любом случае, налоговая инспекция для начала информирует должника по налогам и выдвигает требования предоставить документы или оплатить задолженность. То есть, у налогоплательщика есть определенный период, чтобы исполнить свои обязательства и избежать ареста.

Не стоит, конечно, упускать той возможности, что арест был наложен по ошибке.

Если говорить о том, что делать в случае ограничения по счету налоговыми органами, то первое действие, которые должен предпринять учредитель предприятия — это обратиться в банк, чтобы выяснить, кто арестовал счет. Затем, нужно непосредственно обратиться в ФНС с той целью, чтобы выяснить причину ареста.

Если он действительно был наложен по ошибке, то вопрос можно будет урегулировать за короткие сроки. Если причина блокировки объективна,то придется исполнять требования налоговой инспекции.

Кстати, если причина ареста счёта — это недоимка налога или нарушение налогового законодательства, то у его владельцев есть лишь два варианта:

- оплатить налоги добровольно вместе со штрафами и неустойкой;

- предоставить в Налоговую инспекцию отчётные документы и декларации.

Так, после исполнения требований налоговой инспекции счет налогоплательщиков будет разблокирован течение одних суток То есть, на практике, разблокировка счета будет выглядеть следующим образом: налогоплательщик исполняет свои обязательства, уведомляет об этом сотрудников ФНС. Они, в свою очередь, подают заявление в банк об освобождение от ареста банковского счёта налогоплательщика.

Можно ли производить операции по заблокированным счетам

Суть ареста денег заключается в том, что его владелец не может распоряжаться своими денежными средствами и совершать расходные операции.

То есть, на приходные операции арест не распространяется, по-прежнему на счет могут поступать деньги от контрагентов юридического лица, он может получать оплату, но не может расплачиваться в случае необходимости, ведь блокировка распространяется непосредственно на расходные операции.

Вместе с тем арест не запрещает списывать денежные средства в счет погашения каких-либо обязательств хозяйствующего субъекта. Деньги будут списываться по следующему алгоритму:

- В первую очередь будут и производится списания по исполнительным документам, например, по решению суда.

- Далее, денежные средства распределяются на уплату задолженности по заработной плате и иным трудовым договорам.

- В третьей очереди — это выплата задолженностей по налогам и иных бюджетных сборов.

- Далее, списываются средства в счет уплаты по гражданско-правовым судебным спорам.

- В последнюю очередь списываются платежи по текущим налогам и иные выплаты в бюджет.

Как действуют банки

Нельзя не отметить, что блокировка счета налоговой начинается с поиска денежных средств юридических лиц, то есть сотрудники налоговой инспекции делают запрос в разные коммерческие банки с целью поиска счета должника по налогам. Банки, в свою очередь, отвечают на запросы, если счет открыт в одном из коммерческих банков, тот, в свою очередь, должен сообщить сумму средств, имеющихся на нем.

Далее, по официальному требованию банк блокирует денежные средства налогоплательщика по заявлению Федеральной Налоговой Службы. После, средства могут быть списаны со счёта в счет погашения имеющейся задолженности. Кстати, здесь нужно учитывать тот факт, что блокировке подлежат все имеющиеся счета должника.

https://www.youtube.com/watch?v=IC7ThmPtDug

Таким образом, арест банковского счёта Федеральной Налоговой Службой — это мера принудительного взыскания.

Иными словами, имея задолженность перед налоговой инспекцией нужно либо добровольно исполнить требования закона, либо средства будут списаны принудительно.

Кстати, нельзя не сказать о том, что если у юридических лиц в том или ином банке есть депозиты, то они также могут быть заблокированы уполномоченными органами.

Источник: http://znatokdeneg.ru/uslugi-bankov/scheta/mozhet-li-nalogovaya-zablokirovat-schet-v-banke.html

Основания и последствия блокировки расчетного счета налоговым органом | ЭнтерФин

Блокировка расчётного счёта подразумевает под собой запрет на распоряжение находящимися на нём денежными средствами налогоплательщика.

В большинстве случаев, приостановление движения на банковском счету происходит по требованию налоговиков.

Как правило, основной мотивацией для блокировки расчётного счёта является необходимость обеспечить исполнение налогоплательщиком обязательства по уплате налогов в бюджет.

Негативные последствия блокировки счёта для субъектов хозяйствования

Заблокированный банковский счёт – практически катастрофа для предприятия или ИП. Многие действия, которые так или иначе производятся в процессе хозяйственной деятельности, могут быть остановлены на неустановленный срок, а значит – бизнес-субъект не сможет:

1) рассчитаться по кредиторской задолженности; 2) покупать всё необходимое для осуществления хоз. деятельности;

3) снять наличку с банковского счёта.

Чтобы определиться с понятием «расчётный счёт», нужно обратиться к статье 11 НК РФ, в которой указывается, что блокировке подлежат только счета, обслуживаемые на основании договора банковского счёта.

Таким образом, невозможно заблокировать счета, открытые по кредитным договорам или договорам ссуды. При этом, в соответствии со статьёй НК РФ налоговики могут заблокировать валютные счета предприятия (ИП).

Основания для заморозки расчётного счёта

Статьёй 76 НК РФ установлен исчерпывающий перечень причин, по которым налоговая инспекция уполномочена заблокировать расчётный счёт субъекта предпринимательской деятельности:

Кроме вышеизложенных причин заморозки расчётного счёта, есть ещё одна – блокировка р/с по результатам проведения выездной или камеральной проверки. В таком случае, остановка движения денежных средств обусловлена предупреждением сокрытия имущества, которым можно покрыть задолженность бизнес-субъекта перед бюджетами.

Процедура снятия налоговой блокировки

В ситуации, когда налоговый орган заблокировал расчётный счёт, предприятию необходимо провести анализ возможных оснований для осуществления такого радикального действия.

Так, в зависимости от причины блокировки, субъект хозяйствования обязан:

1) уплатить причитающиеся с него налоговые платежи в соответствии с требованиями налоговой инспекции; 2) предоставить в ИФНС налоговую декларацию;

3) отправить подтверждающий документ, свидетельствующий о получении электронного требования от налоговиков.

Если налоговый орган получает один из вышеуказанных документов, на него ложится обязанность по снятию блокировки расчётного счёта налогоплательщика. Вынести решение о разблокировке счёта необходимо в течение одного рабочего дня с момента получения таких документов.

В случаях, когда на расчётном счету предприятия достаточно денег для оплаты задолженности, уполномоченное лицо может написать заявление в произвольной форме и подать его в свою ИФНС. К заявлению прилагаются выписки из банка. Налоговики обязаны на протяжении двух рабочих дней вынести решение и снять все ограничения по работе с расчётным счётом.

Заметим, что даже при заблокированном банковском счете есть возможность производить расчётные операции.

Делать это можно наличными деньгами, однако, необходимо не забывать о законодательно установленном лимите – в пределах одного договора нельзя произвести оплату, которая превышает 100 тысяч рублей.

Если у предприятия не хватает наличных денежных средств, допускается воспользоваться поддержкой подотчётных лиц. Как только у субъекта хозяйствования появятся наличные деньги, их сразу же нужно выплатить подотчётным лицам в качестве перерасхода по авансовым отчетам.

Больше полезной информации по данному и многим другим вопросам можно найти на страницах онлайн-бухгалтерии «Энтерфин». Мы всегда держим своих пользователей в курсе последних изменений в законодательстве, поэтому систематично освещаем на страницах нашего блога всю самую свежую информацию, касающуюся бухгалтерской и налоговой сферы

Стоимость бухгалтерского сопровождения

иск, НДС, счет

Источник: https://enterfin.ru/osnovaniya-i-posledstviya-blokirovki-raschetnogo-scheta-nalogovym-organom/

Налоговая заблокировала счет: что делать?

«Налоговая заблокировала счет: что делать?» — такие вопросы считаются обычным делом на многочисленных финансовых и бухгалтерских форумах. Столкнувшись с проблемой, ИП и компании не знают, какие действия предпринимать для быстрого и безопасного выхода из сложившейся ситуации.

Чем чревата блокировка?

Процесс «замораживания» средств подразумевает приостановку операций по расчетному счету. Считается, что владелец теряет право использовать всеми имеющимися деньгами. Но так ли это? Блокировка бывает двух видов:

- Полной. «Замораживаются» все средства, которые имеются на счету.

- Частичной. Блокируется определенная сумма. Остальные деньги могут использоваться хозяином.

Если налоговая заблокировала счет, расходные операции приостанавливаются. Но имеются исключения:

- Выплата алиментов.

- Погашение задолженности по заработной плате или выплата очередного аванса (зарплаты) работникам.

- Покрытие вреда, который был нанесен здоровью или жизни.

- Выплата страховых платежей и погашение долга пред ФНС.

Читайте также — Замороженный счет: причины блокировки, что делать?

Что делать при блокировке счета?

Первая реакция на «замораживание» счета — паника. Начинаются звонки юристам, в ФНС и прочие организации в попытке прояснить причину блокировки. Это главные ошибки, которые допускаются практически всеми. Во избежание проблем действовать рекомендуется с «холодной» головой и в определенной последовательности:

- Рассуждать трезво (паника в этом случае злейший враг).

- Определиться с причиной блокировки счета.

- Устранить выявленные проблемы.

- Выждать время, пока ФНС снимет блокировку, и операции станут доступными.

Почему налоговая заблокировала счета?

Наиболее сложная задача — определиться с причиной «заморозки» аккаунта, ведь именно от этого зависят дальнейшие действия. Многие дожидаются, пока сообщение о блокировке придет само.

Лучше взять инициативу в свои руки и выяснить причину, не дожидаясь «манны небесной». Первый шаг — звонок в финансовое учреждение, где стоит уточнить номер решения ФНС.

После требуется набрать номер налоговой инспекции, указать данные по решению налоговой и узнать причину.

Вот наиболее популярные причины блокировки:

- Налоговая отчетность сдана с задержкой. Если декларация передана с более чем 10-дневным опозданием, сотрудники ФНС вправе заблокировать аккаунт нарушителя.

- Не выплачена пеня, штраф или не сделан налоговый платеж после указания инспектора. Здесь стоит отметить, что пропуск даты выплаты не может быть поводом для приостановки любых операций по счету. Аккаунт блокируется в случае игнорирования письменного постановления ФНС. По закону у юридического лица или ИП имеется восемь суток после получения распоряжения (если иное не оговорено сторонами). Пропуск этого срока приводит к блокировке расчетного счета. При этом замораживаются не все средства, а только сумма задолженности владельца аккаунта.

При наличии 2-х и более р/с блокируется определенная сумма на всех аккаунтах. Например, у юридического лица три расчетных счета, на каждом их которых лежит 10 000 рублей. Задолженность перед ФНС составляет 6 000 рублей. Именно эта сумма блокируется на каждом из р/с. В итоге «замороженными» оказываются 18 000 рублей.

Для решения проблемы стоит сделать следующее:

- Взять выписки по всем аккаунтам.

- Прийти в ФНС и доказать, что средств на определенном р/с достаточно для покрытия задолженности.

- В течение двух суток арест с остальных р/с должен быть снят.

- Не предоставлена квитанция (подается в электронной форме) о получении требований из ФНС. Для небольших компаний, в штате которых работает до 25 сотрудников, блокировка не страшна (в первую очередь, это актуально при работе с патентной формой, «упрощенкой» или единым налогом). В остальных случаях отправка квитанции о получении указания обязательна. Проигнорировав это действие, не стоит удивляться, почему налоговая заблокировала счета.

Налоговая заблокировала счет: как устранить причину блокировки?

Как только причина определена, ее остается устранить:

- Если не передана декларация, ее необходимо сдать. Через двое суток ФНС разблокирует аккаунт.

- Не выплачен налог (штраф, пеня)? Решение — внести необходимую сумму. Стоит учесть, что деньги могут идти 3-5 дней и еще двое суток имеется в распоряжении у ФНС на разблокировку.

- Не направлена квитанция о получении указания. Решения два — направить квитанцию в электронной форме или предъявить документы. Время на разблокировку — двое суток.

Налоговая заблокировала счет? Это еще не повод для паники. Успех и скорость разблокировки зависит от правильности действий и умения взять себя в руки.

Источник: https://raschetniy-schet.ru/nalogovaya-zablokirovala-schet-chto-delat/

Каждый рубль под контролем

Фото: Виктор Бартенев/Интерпресс

За 2017 год российские банки заблокировали, по данным общественной организации «Деловая Россия», порядка 700 тыс. счетов клиентов. Ранее, по данным руководителя Центра финансово-кредитной поддержки «Деловой России» Алексея Порошина, происходили только единичные случаи приостановки операций.

Резкий рост «блокировочной» активности банков связан с тем, что они получили от ЦБ директиву о том, как следует применять «антиотмывочный» 115-ФЗ. РБК Петербург выяснил у представителей петербургских банков и филиалов, как они определяют подозрительные счета.

По их словам, исчерпывающего набора критериев не существует — операция на любую сумму, если она вызовет у банка вопросы, может привести к блокировке.

Секретные методы

По закону, финансовые организации обязаны анализировать легитимность операций, сумма которых превышает 600 тыс. руб., однако банки далеко не всегда ограничиваются формальным следованием 115-ФЗ, рассказали корреспонденту РБК Петербург. Проведенные по счету операции на небольшие суммы, если банк считает их подозрительными, тоже блокируются.

На просьбу редакции рассказать об основаниях для блокировки счетов физических лиц банки, как федеральные, так и региональные, не ответили. Большинство пресс-центров ограничились формулировкой: «наш банк действует строго в рамках закона, полностью выполняя его требования».

Как пояснил РБК Петербург один из банковских топ-менеджеров, финансисты не считают правильным знакомить граждан с методами распознавания подозрительных операций, чтобы не сообщать полезную для потенциальных злоумышленников информацию. «Вы хотите, чтобы мы (банкиры — ред.) рассказали СМИ, на чем ловим мошенников? Мне кажется, это не очень хорошая идея», — иронизирует собеседник РБК Петербург.

Справка

Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 7 августа 2001 года № 115-ФЗ — основа российского законодательства по противодействию отмыванию денежных средств. Закон прописывает для финансовых организаций процедуры контроля за доходами, сделками, денежными операциями их клиентов.

Например, согласно 115-му ФЗ, причиной блокировки счета физлица может стать проведенная им операция на сумму, превышающую 600 тыс. руб.

«Операция с денежными средствами или иным имуществом подлежит обязательному контролю, если сумма, на которую она совершается, равна или превышает 600 тыс.

рублей либо равна сумме в иностранной валюте, эквивалентной 600 тыс. рублей, или превышает ее…», говорится в тексте закона.

Ужесточение регулирования в сфере банковского обслуживания началось с 2016 года, когда банки получили дополнительные методические рекомендации, а заодно и права. Например, право отказывать в проведении операций и открытии счетов.

Помимо этого, финансовые организации вправе требовать документальные подтверждения от бенефициарных владельцев счетов и проверять всю информацию по подозрительным транзакциям.

В частности, объяснений потребуют, если предприниматель получил непрофильный платеж на расчетный счет либо потратил деньги нецелевым для своего бизнеса способом.

Неполная прозрачность

Хотя в законе определена минимальная сумма транзакции, которая дает повод для блокировки счета, на практике банки могут сделать это и по менее веским основаниям, рассказал РБК Петербург собеседник в одном из федеральных госбанков.

«Одному из наших клиентов заблокировали счет после того, как на него поступило всего несколько сотен тысяч рублей — меньше пороговых шестисот.

Это было компенсацией от строительной компании за срыв сроков сдачи дома в эксплуатацию.

Тем не менее, с точки зрения робота, платеж был аномальным, выбивался из ряда привычных поступлений на счет данного физлица», — объясняет собеседник РБК причины блокировки.

Хотя в законе определена минимальная сумма транзакции, которая дает повод для блокировки счета, на практике банки могут сделать это и по менее веским основаниям.

Вам и вашей маме

По мнению руководителя Центра финансово-кредитной поддержки «Деловой России» Алексея Порошина, принимая решение о блокировке счета, банки в первую очередь сопоставляют сумму транзакции и возможный уровень доходов клиента. «Если вам пришел перевод от мамы на сумму больше 600 тыс. руб.

, то ваш счет обязательно «блокнут» до выяснения всех обстоятельств перевода — это уже общепринятая практика, которой не один год. Но ваш счет могут заблокировать даже если мама пришлет вам меньше этой пороговой суммы. При этом какой размер перевода заслуживает реакции — решает сам банк. И, кстати, объяснять «природу» денег придется не только вам, но и вашей маме.

Банк не разблокирует счет, пока не поймет, насколько честно ваша мама эти деньги заработала», — пояснил Порошин.

По его словам, подобная работа ведется банками в рамках общегосударственной задачи проконтролировать все денежные средства, так или иначе присутствующие в экономике. «Задача государства — сделать каждый рубль прозрачным и понятным», — говорит Порошин.

В колл-центрах крупнейших российских банков РБК Петербург пояснили, что операции по счету могут быть приостановлены, если у банка возникнут сомнения в легальности и обоснованности поступления или отправки средств со счета.

При этом нет никаких гарантий, что счет не будет заблокирован даже при условии идеальной добропорядочности клиента. «Если банк квалифицирует операцию по вашему счету как подозрительную, он приостановит по нему операции.

Критерии для приостановки у каждого банка свои. Предотвратить приостановку операций, к сожалению, невозможно, нет смысла идти и заранее предупреждать банк, что сосед перечислит вам через неделю 100 тыс. руб.

в счет долга», — сообщили в колл-центре Сбербанка.

После приостановки операций клиенту будет направлен перечень документов, которые необходимо предоставить в банк для подтверждения легальности операции. Срок рассмотрения пакета документов — до 5 дней.

Операции по счету могут быть приостановлены, если у банка возникнут сомнения в легальности и обоснованности поступления или отправки средств со счета. При этом нет гарантий, что счет не будет заблокирован даже при условии идеальной добропорядочности клиента.

Няни вне опасности

Впрочем, физлица с небольшими оборотами по счету пока находятся вне опасности, сообщил один из топ-менеджеров Банка «Санкт-Петербург». «Условно говоря, ежемесячное перечисление 20 тыс. руб. на счет няни не вызовет у банка подозрений.

Да, в основном это «серая» зона, потому что далеко не каждая няня декларирует свои доходы, однако выяснять добросовестность нянь как налогоплательщиков — не задача банка. Другое дело, если ежемесячно вам поступает по 200-300 тыс. руб., пусть и из разных источников. Робот складывает эти платежи, и может квалифицировать ваши операции как подозрительные.

Тогда включается человеческий фактор, счет в большинстве случаев блокируется, получателю делается запрос об источниках происхождения полученных средств», — говорит собеседник РБК Петербург.

Подозрения у банка могут возникнуть при попытке перечислить средств за границу, добавляет топ-менеджер Банка «Санкт-Петербург»: «Условно говоря, если вы захотите оплатить учебу ребенка за границей, банк не пропустит ни одного вашего доллара или евро без договоров обучения и аренды жилья. При этом в Европе зачастую никаких традиционных для нас договоров не подписывают — все происходит дистанционно в электронном виде, что зачастую шокирует российские банки».

Группа риска

Однако большая часть блокировок приходится на корпоративный сектор.

Как писал ранее РБК со ссылкой на аналитиков Модульбанка, 70% компаний, у которых заблокировали счета в 2017 году, не доплатили НДФЛ с зарплат, премий, гонораров фрилансерам и других платежей физлицам; 55% заблокированных компаний аномально быстро (за несколько часов или даже минут) выводили деньги со счетов, никогда не задерживая их; 50% работали с неблагонадежными контрагентами. Примерно 45% предпринимателей находились в «красной зоне» по налогам — платили их в размерах, несопоставимых с масштабом и видом бизнеса; 38% попали в так называемые черные списки — имелась информация от Федеральной службы по финансовому мониторингу о том, что у этих клиентов уже возникали проблемы при обслуживании в банках. 35% платили НДС в недостаточных объемах.

В общей сложности в Модульбанке, специализирующемся на работе с малым бизнесом, в 2017 году заблокировали по 115-ФЗ около 10% счетов (всего у банка более 90 тыс. клиентов).

Аналитики банка утверждают, что у 100% заблокированных компаний были нарушения по двум и более критериям прозрачности бизнеса.

«Типичный клиент, которому был заблокирован счет, — это компания, которая не ведет реальный бизнес, не платит налогов, не совершает платежей, сопутствующих ведению бизнеса», — пишут эксперты.

Федеральные и региональные петербургские банки запрос просьбу РБК Петербург прокомментировать конкретные причины блокировки счетов юрлиц оставили без ответа.

70% компаний, у которых заблокировали счета в 2017 году, не доплатили НДФЛ с зарплат, премий, гонораров фрилансерам и других платежей физлицам; 55% заблокированных аномально быстро выводили деньги со счетов; 50% работали с неблагонадежными контрагентами.

Внешние стимулы

Что касается прогнозов на ближайшее будущее, то по мнению экспертов и участников рынка, в 2018 года масштабы блокировок не снизятся. «Курс государства на борьбу с теневым сектором заявляется на каждом шагу. Федеральная налоговая служба проводит большую работу, смотрит все проводки, все операции по счетам компания вплоть до 40-го колена», — объясняет Порошин.

Кроме того, по его словам, конъюнктура, сложившаяся сейчас на банковском рынке, не создает стимулов смягчать требования к прозрачности операций клиентов. «В 2017 году рынок покинули больше 150 банков. Оставшиеся банки получили клиентов тех, кто ушел с рынка, поэтому сейчас прирост новых клиентов с лихвой компенсирует потери от блокировок.

На текущий момент банкам гораздо выгоднее просто блокировать счет, чем пытаться доказывать ЦБ, что тот или иной клиент не мошенник.

Как только рынок придет в равновесие, и банки начнут реально терять клиентов и терять свой бизнес из-за того, что клиентский портфель начнет падать, тогда они забьют тревогу и будут уже более лояльно смотреть на бизнес клиентов», — резюмирует Порошин.

Источник: https://www.rbc.ru/spb_sz/11/01/2018/5a5744e99a7947571ac814a6

Блокируем всех, или Правоприменительная практика законодательства по ПОД/ФТ

Несмотря на то что в средствах массовой информации постоянно говорят об ускорении экономического роста как первоочередной задаче, мы видим несдерживаемое, гипертрофированное применение банковской силы.

Как показывает практика, большинство этих лиц попали в черный список по подозрению и сомнениям банка

Хочу обратить внимание на последние статистические данные Центробанка, которые преподносятся как достижение в области борьбы с финансированием терроризма и отмыванием доходов.

Целых 230 тысяч клиентов получили отказ в совершении операций и попали в черный список, который в ближайшее время будет доведен до всех банков России для последующего отказа в работе с этими клиентами.

В связи с этим возникает вопрос: кого из этого списка больше? Тех, кто финансирует терроризм или отмывает доходы? Или все эти клиенты, 230 тысяч, действительно виновны в каких-то операциях, в отношении них есть приговоры, возбужденные уголовные дела? Вот эта статистика была бы реально интересной! Но, как показывает практика, большинство этих лиц попали в черный список по подозрению и сомнениям банка. По признакам, указывающим на необычный характер сделки. По операциям, которые могут соответствовать критериям сомнительности. Блокируем всех — а вдруг из тысячи невиновных найдется один виновный!

Возникает вопрос, уважаемые Центробанк и Росфинмониторинг: как дальше работать? Всем понятно, что без банковских счетов ни юридические, ни физические лица не могут полноценно осуществлять деятельность. Тем более что банки сейчас применяют в отношении физических лиц повышенную комиссию, если они рассчитываются наличными денежными средствами.

При блокировке счетов банки зачастую не объясняют причину, указав, что они не обязаны это делать ни в письменной, ни в устной форме. А если объясняют, то короткой фразой: это сделано в рамках 115-ФЗ.

Хочу на конкретном, реальном примере добросовестного клиента показать, как работают сейчас банки в рамках мероприятий 115-ФЗ.

Жила-была организация, которая достаточно успешно до введения изменений в закон развивалась, создавала новые рабочие места, организовывала производственные площадки, приобретала оборудование и недвижимость, платила регулярно налоги, участвовала в государственных закупках, получала госсубсидии. У нее, естественно, были планы на будущее. И банки в то время приходили и давали свои выгодные предложения, чтобы она работала только с ними.

Деятельность организации все равно была заблокирована за операцию в 40 тысяч рублей

Но после того как начали вноситься изменения в 115-ФЗ, начались и проблемы. Почему-то лимит на получение наличных денежных средств понижался, а тариф нелогично повышался. Организации пришлось, как говорится, работать на банки.

Регулярно при какой-то сомнительной операции приходилось предоставлять большой объем документов. Порой одних и тех же и за большой период времени деятельности.

И банк не интересовало, что эти документы ему уже неоднократно предоставлялись, у него — требование 115-ФЗ.

Тем не менее, деятельность организации все равно была заблокирована за операцию в 40 тысяч рублей.

Компания прошла все судебные тяжбы. Все инстанции подтвердили незаконные действия банка. Но, тем не менее, после этого банк, увидев, что в судебной тяжбе он проиграл, начал другой прессинг.

Он начал писать в налоговый орган, чтобы тот проверил кассовую дисциплину этой организации. Налоговый орган это сделал, проверил и нарушений не нашел.

Банк стал писать в лицензионный комитет — там отказали в проверке, так как она проводилась ранее и нарушений также не было выявлено.

Органы прокуратуры нам четко сказали: эта статья не работает

Кроме того, этот банк был обязан судом возобновить работу по банковскому счету в отношении этой организации.

И когда организация пришла и сказала, что готова дальше работать по этому счету, банк заявил: мы не знаем, будем ли мы вам позволять осуществлять операции.

Если мы вам снова заблокируем счет, вы снова пойдете дальше судиться. То есть организации пришлось бы судиться по каждой операции по блокировке!

Как нам дальше планировать бизнес? Как нам дальше работать с банком? Есть ли какой-то механизм, предусматривающий ответственность банка за незаконные блокировки и приостановление деятельности организации? Да, у нас есть уголовная статья, которая должна привлекать лиц, которые осуществляют воспрепятствование предпринимательской деятельности. Но, к сожалению, органы прокуратуры нам четко сказали: эта статья не работает.

Хочу обратить внимание, что есть такой вид деятельности, как грузоперевозки. Чаще всего этим занимаются индивидуальные предприниматели, которые выбирают себе такую систему налогообложения, как патент. Эта система не предусматривает ведение бухгалтерского и налогового учета.

Предприниматели не обязаны собирать квитанции, договоры, расходные документы для выполнения своей деятельности. Их освободил этот специальный налоговый режим.

Но банки этого не знают! Банки требуют от таких предпринимателей предоставить документы о финансово-хозяйственной деятельности.

Под критерии сомнительности подпадает любая операция, кроме зарплатной или налоговой

Очевидно, что такие предприниматели эти документы предоставить не могут. А еще чаще — предприниматель сам уходит в рейс, и у него физически нет возможности предоставить их в срок, который указывает банк. И априори получается, что индивидуальному предпринимателю сразу блокируются счета, он попадает в стоп-лист и теряет бизнес.

Все понимают, что под критерии сомнительности, с точки зрения Центробанка и Росфинмониторинга, подпадает любая операция кроме зарплатной или налоговой.

На это Центробанк может сказать, что рекомендации для банков говорят об оценке совокупности всех факторов.

Но, естественно, для банков, нижестоящих, которые непосредственно работают с клиентами, рекомендация носит приказной порядок — дабы не лишиться лицензии.

Существует ряд видов деятельности, которые априори подпадают под сомнение — и банки не открывают новые счета, и блокируют действующие.

Если, например, организация занимается деятельностью по заготовке, хранению, переработке, реализации лома черных и цветных металлов, причем это лицензируемая деятельность, то, по мнению банка, она однозначно легализует и отмывает доходы и финансирует терроризм.

Однажды при обращении к руководителям одного из банков нам ответили, что «металла в стране давно нет».

Иными словами, фирмы-металлосдатчики отгружают на металлургические заводы воздух, заводы им за этот воздух платят и из воздуха делают металлоизделия.

Если подробно изучить специфику бизнеса такой организации с учетом сегодняшних изменений законодательства, то можно сказать, что это совсем не простой бизнес в плане исполнения всех требований.

По критерии сомнительности подпадает любая операция, кроме зарплатной или налоговой

При обращении в банки эти организации указывали на то, что их вид деятельности не может существовать без наличных денежных средств, пока банки не смогут предоставить услуги терминала в обратном денежном обороте.

Пришло физическое лицо, сдало лом, вставило карточку в терминал — и ему на счет поступили денежные средства. Но страшное слово «наличка» равносильно слову «преступление». И банки говорят: а вы им так перечисляйте, со своего счета на счет физлица.

Попробовали, но человек получает деньги не сразу, а спустя некоторое время. И как только этому человеку поступают деньги за металл, ему блокируется счет.

Что делать? Можно ли придумать какие-нибудь адекватные четкие требования?

У банков есть еще такое мнение, что организация, которая имеет минимальный уставный капитал (для ООО это 10 тысяч рублей), подпадает под критерий сомнительности.

Что же такого ценного для организации приносит увеличение уставного капитала? Законом предусмотрено право иметь минимальный уставный капитал. Требование закона не нарушается.

Но, тем не менее, банк настойчиво рекомендует оставшимся в живых клиентам изменить уставный капитал в сторону увеличения.

Почему эти организации-логисты должны платить от всего оборота, хотя это совсем не доход и не их деньги?

Следующий момент. Банки требуют от организаций увеличения налоговой нагрузки от оборота денежных средств, проходящих по счету.

На каком основании они придумывают свою систему налогообложения, которая не соответствует требованиям Налогового кодекса? Существует много видов операций, которые проходят через счета организаций транзитом.

Их нельзя отнести к доходам, иначе возникает двойное, а то и тройное налогообложение, что запрещено налоговым законодательством. К примеру, существуют организации, которые занимаются логистикой перевозок.

По сути, у них по счетам проходят деньги транзитом для конечных грузоперевозчиков, которые являются конечными налогоплательщиками. А их доход — небольшая дельта. Так почему эти организации-логисты должны платить от всего оборота, хотя это совсем не доход и не их деньги?

Иными словами, банки действуют по принципу: «Моя корова — хочу дою, хочу зарежу».

Источник: https://bankir.ru/publikacii/20170424/blokiruem-vsekh-ili-pravoprimenitelnaya-praktika-zakonodatelstva-po-pod-ft-10008826/