Код составителя документа в платежном поручении ип

При заполнении платежного поручения касательно налоговых платежей и сборов чаще всего используются такие статусы как: 01 Налогоплательщик, являющийся юрлицом 02 Налоговый агент, оплачивающий НДФЛ за наемных сотрудников и НДС при заключении арендных договоров с муниципальными организациями 08 Юридические и физические лица, выплачивающие страховые взносы за наемных работников 13 Иные физлица-налогоплательщики Реквизит 101 заполняется не во всяком случае осуществления платежей. Наличие статуса в платежке указывает на получателя средств как субъекта, на чьи счета поступают платежи. При этом следует учитывать определенные рекомендации. Так при уплате страховых взносов в ПФР, независимо от организационно-правовой формы плательщика указывается значение «08». Статусы «15» и «20» применяют кредитные организации при переводе денежных средств физлицам.

ФАЙЛЫСкачать пустой бланк платёжного поручения по форме 0401060 .docСкачать образец заполнения платёжного поручения по форме 0401060 .

doc Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Код заполнения платежки Реквизиты будущего платежа и информация о нем располагаются в специально отведенных для этого полях бланка платежки.

- плательщика;

- банка;

- получателя средств.

Это дает возможность автоматизировано учитывать платежи в электронном документообороте. Пошаговая инструкция по заполнению платежного поручения На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Онлайн журнал для бухгалтера

При формировании платёжного поручения в поле 101 необходимо указывать статус составителя. В данной статье будет представлено пояснение кодов статуса, целесообразности указания кодов, последствий в случае неверно заполненного поля в 2018 году.

Когда необходимо указывать статус составителя в платёжном поручении? При формировании платёжного поручения, а именно заполнении поля «101», необходимо руководствоваться Приказом Минфина России от 12 ноября 2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Указываем статус составителя в платежном поручении — 2017-2018

Новости ОбзорыТесты Авторские колонки Спецпроекты Видео Распечатать 5 октября 2017 / Источник: Петербургский правовой портал

Источник: http://kodeks-alania.ru/kod-sostavitelya-dokumenta-v-platezhnom-poruchenii-ip/

Изменения в статусе плательщика в платежном поручении в 2018 году

Все страховые взносы уплачиваются при помощи такого документа, как платёжное поручение, оформление которого отличается в зависимости от типа страховки и статуса заявителя. В 2018 году такого рода платёж подвергся ряду нововведений, изменившим процесс заполнения самой его формы.

Так, если до конца 2018 года получателями по поручению были частные фонды — ФСС и ПФР, то с начала текущего года практически все платежи отправляются в Федеральный налоговый орган. Также изменилась графа касательно статуса плательщика, что важно учитывать при отправке взноса, иначе средства получателем могут быть не приняты.

Новый статус плательщика в платёжном поручении в 2018 году до конца ещё не определился, поэтому вокруг него развивается множество споров и непонимания. Что именно теперь стоит писать в графе о статусе отправителя средств? Что будет в случае неверно указанного статуса? И о каких изменениях в платёжном документе ещё следует знать?

Новый порядок уплаты страховых взносов

Начиная с января 2018 года, в процесс оформления поручения по отправке страховых взносов были введены некоторые изменения. Так, если до конца прошлого года получателями взносов были ФСС и ПФР, то теперь средства по страхованию отправляются на имя Федеральной Налоговой Службы.

К таким взносам относятся:

- обязательно пенсионное страхование ИП и физических лиц;

- ОМС физ. лиц и ИП;

- взносы на страхование временной нетрудоспособности.

Изменения в графе получателя не являются единственными нововведениями, которые ввели в текущем году. Обновлению подверглись коды КБК, а также поменялись юридические адреса некоторых банковских учреждений, что необходимо учитывать при заполнении документа.

Кроме того, в платёжном поручении изменились реквизиты самого отправителя денежного взноса, так что при заполнении бланка на отправку страхового средств, необходимо быть особенно внимательным.

Однако при отправке средств, которые следовало внести ещё до декабря 2018 года, нужно быть внимательными при заполнении графы об адресе кредитного учреждения и его наименовании. Дело в том, что некоторые банковские организации изменили свои реквизиты и в независимости от того, за какой период осуществляется перевод взноса, адрес необходимо указывать новый.

Форма документа

Оплата страховых взносов осуществляется путём заполнения специального бланка-поручения. Данный вид документа имеет установленную законодательством форму, поэтому совершать все налоговые и страховые платежи необходимо только при его помощи.

Платёжное поручение заполняется следующими лицами:

| Индивидуальные предприниматели | Если взнос оплачивается за себя. |

| Бухгалтерия предприятия | Взносы, вычитаемые на обязательно страхование из заработной платы сотрудников компании. |

Документ для совершения такого рода оплат состоит из нескольких бланков, которые имеют более пятидесяти пунктов, поэтому при его заполнении плательщики допускают немало ошибок, что чаще всего проявляется путаницей в графах касательно реквизитов самого получателя и отправителя.

В текущем году в бланки платёжного поручения были внесены изменения касательно получателя, отправителя, налоговых кодировок и реквизитов кредитных учреждений. Остальные графы остались прежними, поэтому заполняются по старинке.

Что касательно статуса плательщика, то данные реквизиты вносятся в поле 101. Для определения отправителя взноса есть несколько видов кодировок, состоящих из двух цифр, при помощи которых ИФНС устанавливает, кто именно прислал средства и к какому типу платежа относится денежным перевод.

Необходимость в определении статуса отправителя возникает только тогда, когда проворачивается перевод налогового сбора, страхового взноса и прочих обязательных платежей, установленных законодательством РФ. При денежном переводе, производимого в пользу контрагента, в заполнении 101 графы нет необходимости.

Образец платежного поручения

Как заполнять

Основные правила оформления платёжного страхового и налогового поручения установлены и утверждены Приказом Минфина России от 2013 года. Несмотря на то, что за долгий период в сам документ было внесено немало изменений, процесс заполнения всё же остался прежним.

Единственное на что стоит обратить внимание при составлении документа — начиная текущего года, оплачивать обязательные виды взносов вместо физ. лиц могут теперь посредники, к которым относятся:

- организации и предприятия;

- ИП;

- другие физические лица.

В независимости от того, кем будет заполнен платёжный документ, правила оформления бланка остаются такими же.

Статус плательщика в платёжном поручении в 2018 году

Начиная с 2013 года и по конец 2018, был составлен и согласовано единый перечень кодов платежей, которые определяют, кем именно является отправитель:

| «01» | Отправитель средств юридическое лицо (назначение — налоговый сбор). |

| «02» | Налоговый агент. |

| «03» | Отправитель перевода организация, взявшая на себя ответственность за составление распоряжения о денежном страховом переводе. |

| «04» | Плательщиком является налоговая инспекция. |

| «05» | ФСС и её филиалы. |

| «06» | Юр. лица и участники деятельности, связанной с экономикой (внешней). |

| «07» | Таможенный орган. |

| «08» | Юр. лицо, осуществляющее страховой перевод за себя либо сотрудника своего предприятия. |

Исходя из выше предоставленного списка видно, что теперь все страховые платежи в документе помечаются нумерацией 08.

Чаще всего недопонимания возникают при заполнении бланка на оплату перевода по обязательному пенсионному и мед. страхованию. Дело в том, что данный тип платежей, начиная с текущего года, оформляется так же как и переводы по налогам. Соответственно совпадают кодировки платежей — «01» как для ОМС, ОПС, так и налогового сбора. Отличием является только номер КБК и назначение самого взноса.

Кроме того, в текущем году появились такие дополнительные статусы отправителей средств, как переводы страховых оплат за других людей, то есть деньги отправляются третьими сторонами. Так, к примеру, если бланк оформляет бухгалтерия организации, то необходимо в соответствующую графу вносит код «29», а для простых физ. лиц — «30».

Для ИП

В соответствии с произошедшими изменениями все Индивидуальные предприниматели после нововведений, произошедших в начале года, для уплаты обязательных страховых переводов должны указывать статус отправителя кодировкой:

| «14» | Если средства вносятся за штатный персонал. |

| «09» | При оплате взноса за себя. |

В случае если ИП выступает как налоговый агент и производит уплату НДФЛ за своих сотрудников, то в платёжном поручении необходимо указывать в статусе код «02». Он применялся до нововведений и не устарел по сей день.

Поле 101

Информация в поле 101 заполняется в соответствии со статусом отправителя средств, который определяется исходя из специальных нумераций.

Подробный перечень кодов, необходимых при заполнении платёжного поручения в 2018 году:

| Код | Расшифровка |

| 01 | Юридическое лицо, являющееся плательщиком ОН |

| 02 | Налоговый агент |

| 06 | Юр. лицо, работа которого связанная с внешней экономикой |

| 08 | ИП либо организация, перечисляющие ОП в бюджет РФ |

| 10 | Налогоплательщик, занимающийся частной практикой (нотариус) |

| 11 | Адвокат, открывший собственный адвокатский кабинет |

| 12 | Глава фермерского хозяйства |

| 13 | Иное физ. лицо, имеющее счёт в банке |

| 14 | Плательщик, осуществляющий выплаты заработных плат физ. лицам |

| 16 | Участник внешнеэкономической деятельности, являющийся физическим лицом |

| 17 | ИП — участник внешнеэконом. деятельности |

| 18 | Лицо, производящее таможенный платёж, но не являющееся декларантом |

| 19 | Предприятия и организации, удерживающие средства из заработной платы сотрудников для погашения задолженностей по страхованию |

| 21 | Глава консолидированной группы налогоплательщиков |

| 22 | Простой участник консолидированной группы плательщиков налогового сбора |

| 24 | Физ. лицо, перечисляющее иные обязательные взносы |

| 26 | Учредители задолжавшего лица либо люди, имеющие права его имущества, оформившие распоряжение о переводе средств для погашения скопившегося долга |

| 27 | Банковские организации и их филиалы, ответственные за составление бланка на перевод денег |

| 28 | Уполномоченный либо законный представитель налогоплательщика |

| 29 | Прочие организации |

| 30 | Прочие физические лица |

Образец заявления о допущенной ошибке в оформлении платежного поручения

Новые КБК

Если с кодировками статуса плательщика всё боле менее понятно, то в изменённых номерах КБК часто возникает путаница. Важно помнить, что для всех платежей, производящихся за период 2018 года, были установлены новые КБК, поэтому применение старых попросту недопустимо. Если же взносы платятся за долги прошлого года, то следует использовать старые налоговые коды.

Примеры основных КБК при оплате страхового взноса за прошлый период и текущий:

| В частные фонды в 2018 г. | В ФНС в 2018 г. | В 2018 г. по задолженностям за 2018 г | |

| 392 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 1000 160 | Оплата ОПС, которые вносят работодатели |

| 392 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 11011 160 | Страхование ОМС, которые вносят работодатели |

| 392 1 02 02140 06 1200 160 | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1200 160 | Взносы ОПС за себя |

Как видно из приведённой таблицы, КБК до изменений указывались цифрами 392, после нововведений же нумерация изменилась — 182. Исключением является перевод страховых взносов по профзаболеваниям и несчастных случаев на производстве. Данный вид платежей перечисляется в частные фонды, поэтому КБК для них не изменилась.

Если есть ошибки

После изменений, коснувшихся статуса плательщика, стали учащаться случаи с указанием неправильной кодировки в платёжном поручении. Чем чревато допущение такой ошибки? Во-первых, следует сразу уточнить, что вне зависимости от правильности указанных данных в графе 101, налоговая инспекция всё равно принимает платёж, но вот куда именно будут распределены средства — остаётся под вопросом.

Статус плательщика по коду 08 может быть принят как не страховые взносы, а другие обязательные платежи. Из-за этого по последним из них будет наблюдаться переплата, а по первым начнёт скапливаться задолженность.

Чтобы не допустить путаницы и избежать долгов по страховым взносам, после оформления платёжного документа следует написать и отправить в налоговую службу заявление, которое уточняет назначение платежа, приложив к нему копию готового распоряжения.

Источник: http://buhuchetpro.ru/status-platelshhika-v-platezhnom-poruchenii/

Когда плачу налоги за рабоников какой ставить статус плательщика

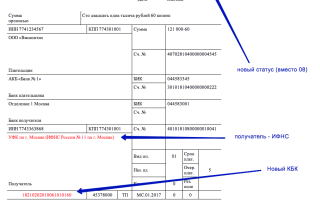

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 18 11.03.2017 Дата Вид платежа Суммапрописью Три тысячи сто рублей 08 копеек ИНН 663312345 КПП 663301001 Сумма 3100-08 ООО «АБВ» Сч. № 40702810094000009876 Плательщик ПАО «УБРиР» БИК 044030002 Сч. № Банк плательщика Северо-Западное ГУ Банка России г. Санкт-Петербург БИК 044030001 Сч. № Банк получателя ИНН 7820027250 КПП 782001001 Сч.

№ 40101810200000010001 УФК по г. Санкт-Петербургу Вид оп. 01 Срок плат. Наз.пл. Очер.плат. 5 0 Получатель Код Рез.поле 18210102010011000110 40307000 ТП МС.02.2017 0 0 НДФЛ за февраль 2017 года. Назначение платежа Подписи Отметки банка Иванова М.П.

Петрова Распространённые ошибки при определении статуса Несмотря на достаточно понятное пояснение к заполнению раздела 101 платёжного поручения, всё же ошибки допускаются.

Онлайн журнал для бухгалтера

Полный перечень статусов можно найти в Приложении № 5 к Приказу Минфина от 12.11.2013 N 107н. Поле 101 в платежном поручении при уплате налогов Если налог уплачивает организация, то в поле 101 платежки она должна указать статус «01» — налогоплательщик – юридическое лицо.

Если же налог перечисляет ИП, то ставится «09» — налогоплательщик – индивидуальный предприниматель. Статус плательщика в платежном поручении, если налог уплачивается налоговым агентом Если организация или ИП выполняет функции налогового агента, то в поле 101 платежного поручения при уплате «агентских» налогов ставится статус «02» — налоговый агент.

К примеру, такой статус указывают работодатели при перечислении НДФЛ с выплат работникам.

Статусы плательщика в платежном поручении в 2018

Если организация выступает в качестве налогового агента по НДС, т. е. рассчитывает НДС и оплачивает его за другого налогоплательщика, то для платежного поручения выбираем статус 02. Если при оформлении будет использован статус 01, то налоговая может посчитать, что организация не исполнила обязанности налогового агента по перечислению НДС.

Суды, конечно, встают на сторону налогоплательщика. Но зачем идти в суд, когда можно правильно заполнить платежку? Подробнее о налоговых агентах читайте в статьях: Выделен отдельный статус фирм (или их филиалов) для случаев, когда в организацию поступает исполнительный лист на работника, согласно которому нужно удержать из зарплаты задолженность по платежам в бюджет.

Перечисление удержанной суммы происходит с кодом 19.

Указываем статус составителя в платежном поручении — 2017-2018

ВниманиеОшибка Пояснение Как правильно? При перечислении НДФЛ за сотрудников указывается код 01 В случае уплаты НДФЛ за наёмных работников организация выступает в роли налогового агента Указывается код 02 При уплате страховых взносов за наёмных работников индивидуальный предприниматель указывает код 09 В данном случае предприниматель выступает в качестве лица, выплачивающего доход физическим лицам. Если уплата страховых взносов «на травматизм», то указывается код 08, во всех остальных случаях — 14 Индивидуальные предприниматели через запятую указывают коды 09, 14 Заполнение платёжного поручения регламентировано нормативно-правовыми актами, а именно Положением №383-П и Приказом Министерства Финансов России от 12.11.2013 №107-Н Необходимо указывать только один код: 09 или 14.

Формируются две платёжки. Вопросы и ответы Вопрос №1.

Статус плательщика в платежном поручении

Если до 2017 года при уплате страховых взносов указывался код 08, то при заполнении платёжки с 1 января 2017 года ФНС рекомендует указывать следующие статусы: Код Пояснение 01 Организации 09 ИП при уплате страховых взносов и налоговых отчислений лично за себя 14 При уплате взносов за сотрудников Таким образом, в 2017 году при формировании платёжного поручения в разделе 101 код 08 не указывается. Что со статусом 08 В связи с изменениями, произошедшими с 1 января 2017 года необходимо уяснить, что администрирование страховых взносов «на травматизм» осталось за ФСС и не было передано налоговым органам, поэтому при уплате взносов «на травматизм» в разделе 101 указывается код 08.

Читайте также статью: → «Срок действия платежного поручения: операции, документация и срок действия» Заполненный образец платёжного поручения со статусом 0401060 Поступ. в банк плат. Списано со сч. плат.

Что такое статус в платежном поручении в 2018 году

ВажноЧитайте также статью: → «Оформляем платежное поручение по-новому» Дело в том, что в случае ошибок может быть зафиксирован факт неперечисления платежа получателю, а в данном случае получателем выступает бюджет.

Таким образом, даже если списание денежных средств со счёта плательщика было произведено — на счёт получателя зачисление не происходит.

В соответствие с Налоговым Кодексом в данном случае налог считается неуплаченным, что чревато для налогоплательщика определёнными санкциями. Во избежание недоразумений с ИФНС налогоплательщику необходимо выполнить следующее (ст.

45 НК РФ):

- внимательно проверить платёжное поручение на предмет ошибок;

- в случае обнаружения ошибки написать заявление в налоговый орган, в котором необходимо уточнить статус плательщика.

Какой указывать статус плательщика в платежном поручении в 2018 году

ИП, нотариусы, адвокаты, фермеры, выплачивающие налоговые платежи за себя 09, 10, 11, 12 Физические лица 13 Налогоплательщики, выплачивающие средства физлицам 14 Выплачивающие страховые взносы физлица 24 Финорганизации, банки, «Почта России» по обобщенным платежам физических лиц 15 Юрлица, выплачивающие налоговые долги физлиц 19 Финорганизации и банки по некоторым платежам физлиц 20 Внебюджетные фонды 23 Банки-гаранты 25 Физические и юридические лица по погашению задолженностей 26 Налоговые органы 04 Служба судебных приставов 04 Таможенные органы 07 Плательщик таможенных сборов на основании закона РФ, но без заполнения декларации 18 Представитель консолидированной группы налогоплательщиков 21 Участник КГН 22 Статус отправителя, или плательщика, это показатель, который непременно соотносится с организационно-правовым статусом плательщика и нюансами его деятельности.

Статус плательщика в платежном поручении в 2018 году

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года? < …

Заполнять реквизит следует при осуществлении платежей, касающихся обязательных выплат в бюджет или внебюджетные фонды. Заполняется поле 101 числовым значением из двух цифр.

Это позволяет определить организационно-правовую форму плательщика, его направление деятельности и предназначение платежа. Особо характеризуются налоговые платежи, оплата страховых взносов и прочее.

То есть этот реквизит содержит сведения о том, кто платит и за что. Что это такое Статусом налогоплательщика именуется цифровой код, позволяющий идентифицировать плательщика, получателя платежа и непосредственно платеж.

Указание статуса при заполнении платежки обязательно. Ранее существовало двадцать значений статуса.

Порядок заполнения реквизита 101 прописан в приказе Минфина России от 12.11.2013 № 107н и приложении 5 к нему. Последняя редакция этого приложения создана приказом Минфина России от 05.04.2017 № 58н.

Реквизит 101 нужно заполнять только при проведении определенных перечислений, связанных с уплатой обязательных платежей (налоги, сборы, взносы).

В поле 101, находящемся в правом верхнем углу платежки рядом с полем «Вид платежа», проставляется цифровой код из 2 цифр, который позволяет охарактеризовать плательщика с точки зрения организационно-правовой формы, вида деятельности и назначения платежа.

Например, отдельно выделены организации, ИП и частные лица, банки, налоговые и таможенные органы, оплата налогов, сборов, страховых взносов. Таким образом, этот реквизит содержит информацию о том, кто платит и что оплачивает.

Источник: http://1privilege.ru/kogda-plachu-nalogi-za-rabonikov-kakoj-stavit-status-platelshhika/

Статус в платежном поручении 2018 для физических лиц

Бухгалтерский и налоговый учет для чайников Электронный журнал, пошаговое бесплатное обучение

При формировании платёжного поручения в поле 101 необходимо указывать статус составителя. В данной статье будет представлено пояснение кодов статуса, целесообразности указания кодов, последствий в случае неверно заполненного поля в 2018 году.

Когда необходимо указывать статус составителя в платёжном поручении? При формировании платёжного поручения, а именно заполнении поля «101», необходимо руководствоваться Приказом Минфина России от 12 ноября 2013 г.

№ 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

При безналичной оплате через российскую банковскую систему используют платежное поручение. Это первичный документ, унифицированная форма которого утверждена положением Центробанка № 383-П (далее – Приложение № 383-П). Платежное поручение выступает письменным указанием клиента банка на перевод денежной суммы соответствующему получателю.

Согласно правилам заполнения платежек, установленных приказом Минфина № 107н от 12 ноября 2013 года (далее – Приказ № 107н), все обязательные поля в этом документе должны быть заполнены определенным образом. Как правило, незаполненные строки и поля в платежном документе нежелательны. Если говорить о поле 101, где проставляют в платежном поручении статус составителя, в 2018 году его оформляют с учетом некоторых изменений.

Какой указывать статус плательщика в платежном поручении в 2018 году

Еще один вопрос по заполнению реквизита 101 возникал при оформлении платежных поручений в связи с изменениями в НК РФ относительно возможности оплаты налогов и взносов за обязанного субъекта иным лицом.

Изменения, внесенные в апреле нынешнего года в правила заполнения платежек, разъясняют, как нужно оформлять платежное поручение при исполнении чужих обязательств.

Однако никакого специального значения для иного лица в «Статусе составителя» чиновники не предусмотрели.

Поэтому при оформлении документа в поле 101 вносят статус лица, за которого уплачиваются взносы или налоги. Подробнее об этом см. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы». Ещё коды Как видно, для страховых взносов статус составителя в общем случае может принимать значения «01», «08», «09» или «13».

Статус плательщика в платежном поручении в 2018 году

Чем чревато допущение такой ошибки? Во-первых, следует сразу уточнить, что вне зависимости от правильности указанных данных в графе 101, налоговая инспекция всё равно принимает платёж, но вот куда именно будут распределены средства — остаётся под вопросом. Так, к примеру, если один бухгалтер при составлении поручения будет указывать код 08, а другой 01, то большая вероятность того, что налоговиками это будет расценено, как ошибка.

Верно указываем статус в платежных поручениях в 2018 году

Внимание

Важно помнить, что для всех платежей, производящихся за период 2018 года, были установлены новые КБК, поэтому применение старых попросту недопустимо. Если же взносы платятся за долги прошлого года, то следует использовать старые налоговые коды. Примеры основных КБК при оплате страхового взноса за прошлый период и текущий: В частные фонды в 2018 г.

В ФНС в 2018 г. В 2018 г. по задолженностям за 2018 г 392 1 02 02010 06 1000 160 182 1 02 02010 06 1010 160 182 1 02 02010 06 1000 160 Оплата ОПС, которые вносят работодатели 392 1 02 02101 08 1011 160 182 1 02 02101 08 1013 160 182 1 02 02101 08 11011 160 Страхование ОМС, которые вносят работодатели 392 1 02 02140 06 1200 160 182 1 02 02140 06 1200 160 182 1 02 02140 06 1200 160 Взносы ОПС за себя Как видно из приведённой таблицы, КБК до изменений указывались цифрами 392, после нововведений же нумерация изменилась — 182.

Онлайн журнал для бухгалтера

Статус плательщика в платежном поручении по налогам в 2018 году В поле 101 Статус плательщика организация ставит код 01, если является налогоплательщиком. Если перечисляет налог как налоговый агент, надо ставить код 02.

Налогоплательщики — индивидуальные предприниматели ставят в поле код 09 (приложение 5 к приказу Минфина России от 12.11.2013 № 107н), например при уплате минимального налога на УСН. При таком статусе обязательно должен быть заполнен ИНН или УИН (поле 22).

Платежное поручение в 2018 году со статусом 01 Платежное поручение в 2018 году со статусом 02 Внимание! Вы читаете полезную статью для бухгалтера! Статус плательщика при уплате страховых взносов в 2018 году В начале 2018 года, когда компании впервые стали платить страховые взносы налоговикам, появилась проблема — какой статус плательщика указывать в платежке.

Изменения в статусе плательщика в платежном поручении в 2018 году

Поле 101 следует оставить незаполненным;

- перечисление аванса работникам. Уплата аванса не производится в бюджет РФ. Поле 101 необходимо оставить пустым;

- перечисление контрагенту за оплату выполненных услуг по информационному сопровождению. Платеж не осуществляется в бюджет РФ. Поле 101 не заполняется.

ВАЖНО! Более подробно об оформлении платежки в ПФР читайте на нашем сайте.

Образец бланка платежного поручения Скачать Особенности заполнения поля 101 Скачать Подписывайтесь на наш канал в Telegram Мы расскажем о последних новостях и публикациях.

Читайте нас, где удобно. Будьте всегда в курсе главного! Подписаться Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter».

Мы узнаем о неточности и исправим её.

Все страховые взносы уплачиваются при помощи такого документа, как платёжное поручение, оформление которого отличается в зависимости от типа страховки и статуса заявителя.

В 2018 году такого рода платёж подвергся ряду нововведений, изменившим процесс заполнения самой его формы.

Так, если до конца 2018 года получателями по поручению были частные фонды — ФСС и ПФР, то с начала текущего года практически все платежи отправляются в Федеральный налоговый орган.

https://www.youtube.com/watch?v=wvMEwlriZxc

Также изменилась графа касательно статуса плательщика, что важно учитывать при отправке взноса, иначе средства получателем могут быть не приняты. Новый статус плательщика в платёжном поручении в 2018 году до конца ещё не определился, поэтому вокруг него развивается множество споров и непонимания.

ИП;

- взносы на страхование временной нетрудоспособности.

Изменения в графе получателя не являются единственными нововведениями, которые ввели в текущем году.

Обновлению подверглись коды КБК, а также поменялись юридические адреса некоторых банковских учреждений, что необходимо учитывать при заполнении документа.

Кроме того, в платёжном поручении изменились реквизиты самого отправителя денежного взноса, так что при заполнении бланка на отправку страхового средств, необходимо быть особенно внимательным.

Источник: http://2440453.ru/status-v-platezhnom-poruchenii-2018-dlya-fizicheskih-lits/

Заполнение платежного поручения в 2018 году — образец

Отправить на почту

Платежное поручение в 2018 году — образец этого документа будет оформлен по тем же правилам, что и в предшествующем году. Рассмотрим, как заполнить платежное поручение в 2018 году.

Форма платежного поручения в 2018 году (скачать бланк)

Платежное поручение — это форма по ОКУД 0401060. Она содержится в приложениях 2 и 3 к положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П. Скачать платежное поручение можно на нашем сайте.

Форма всем давно знакома. Она действует на протяжении многих лет и кардинально не менялась.

Заполнение платежного поручения в 2018 году

При заполнении платежного поручения следует руководствоваться:

- положением № 383-П;

- приказом Минфина России «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» от 12.11.2013 № 107н — при составлении платежек по налогам, сборам и взносам.

Представим небольшую пошаговую инструкцию. При этом будем ориентироваться на заполнение реквизитов бумажного поручения, хотя в настоящее время мало кто делает платежки просто на бланке. Как правило, для этого пользуются специальными бухгалтерскими программами, а при электронных платежах — программным обеспечением типа «Банк — клиент».

Шаг 1. Указываем номер и дату платежки.

Нумерация платежных поручений производится в хронологическом порядке. Номер должен быть отличен от нуля и содержать не больше 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ. В электронном поручении дата заполняется в формате, установленном банком.

Шаг 2. Указываем вид платежа.

Он может иметь значения «Срочно», «Телеграфом», «Почтой». Возможно и иное значение или его отсутствие, если такой порядок заполнения установлен банком. В электронной платежке значение указывается в виде кода, установленного банком.

Шаг 3. Статус плательщика.

Его указывают в поле 101, но только по платежам в бюджет. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Обычному плательщику могут пригодиться следующие:

- 01 — налогоплательщик (плательщик сборов) — юридическое лицо;

- 02 — налоговый агент;

- 06 — участник внешнеэкономической деятельности — юридическое лицо;

- 08 — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства;

- 13 — налогоплательщик (плательщик сборов) — иное физическое лицо (клиент банка (владелец счета));

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 16 — участник внешнеэкономической деятельности — физическое лицо;

- 17 — участник внешнеэкономической деятельности — индивидуальный предприниматель;

- 18 — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

- 19 — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

- 21 — ответственный участник консолидированной группы налогоплательщиков;

- 22 — участник консолидированной группы налогоплательщиков;

- 24 — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

- 25 — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате суммы налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему), в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

- 26 — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве;

- 27 — кредитные организации или их филиалы, составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации;

- 28 — участник внешнеэкономической деятельности — получатель международного почтового отправления.

Подробнее о статусе плательщика читайте в материале «Указываем статус составителя в платежном поручении — 2017-2018».

Шаг 4. Указываем сумму платежа.

Величина оплачиваемой суммы в платежке приводится цифрами и прописью.

Сумма прописью указывается с начала строки с заглавной буквы — в рублях и копейках (копейки пишутся цифрами). При этом слова «рубль» и «копейка» пишутся полностью, без сокращения. Если сумма в целых рублях, то копейки можно не указывать.

В сумме цифрами рубли отделяются от копеек знаком «–». Если платеж без копеек, после рублей ставят знак «=».

- сумма прописью «Двенадцать тысяч триста сорок пять рублей пятьдесят копеек», цифрами «12 345–50»;

- или сумма прописью «Десять тысяч рублей», цифрами «10 000=».

В электронном поручении сумма платежа цифрами указывается в формате, установленном банком.

Шаг 5. Заполняем реквизиты плательщика.

- ИНН и КПП;

- наименование или Ф. И. О., если вы ИП или другое самозанятое лицо;

- банковские реквизиты: номер счета, наименование банка, его БИК и корреспондентский счет.

Как правило, реквизиты уже забиты в программу, поэтому заполнять их не придется. В то же время если у вас, например, несколько расчетных счетов, убедитесь, что указали тот, с которого собирались перевести деньги.

Шаг 6. Заполняем реквизиты получателя.

Они те же, что и у плательщика:

- ИНН и КПП;

- наименование;

- реквизиты счета.

Если заполняется платежное поручение на уплату налогов, то в качестве получателя указывается соответствующее УФК, а рядом в скобках — наименование администратора доходов (инспекции или фонда). Реквизиты для уплаты можно узнать в ИФНС или фонде.

Если платеж не налоговый, платежные реквизиты берутся, например, из договора или счета на оплату.

Шаг 7. Приводим дополнительные коды и шифры.

Это таблица под банковскими реквизитами получателя платежа. В ней всегда указываются:

- Вид операции. Платежному поручению присвоен шифр 01.

- Очередность платежа. Платежи контрагентам и в счет самостоятельной уплаты налогов, сборов, взносов имеют 5-ю очередь.

- Код. Для текущих налоговых и неналоговых платежей нужно проставить 0. Если оплата идет по документу, в котором есть УИП (уникальный идентификатор платежа), проставляется 20-значный код УИП.

Шаг 8. Указываем информацию о платеже.

Если платеж не налоговый, все просто. В поле 24 нужно указать, на основании чего осуществляется платеж. Это может быть номер договора, счета и т. п. Также здесь приводится информация об НДС (ставке, сумме налога) или делается пометка: «НДС не облагается».

В платежках по налогам дополнительно требуется заполнить ряд ячеек над полем 24.

В первую очередь отражается КБК в соответствии с приказом Минфина России от 01.07.2013 № 65н.

Источник: http://nanalog.ru/zapolnenie-platezhnogo-porucheniya-v-2018-godu-obrazets/

Заполняем платежное поручение — статус составителя

Статус составителя в платежном поручении 2017 года необходимо вписывать в поле 101. Единого документа, закрепляющего правила отражения данных в указанном поле, нет.

В частности, нет никаких пояснений в положении Банка РФ от 19.06.2012 № 383-П.

Получить полное представление по данному вопросу можно только на основе систематизации и анализа всей имеющейся нормативной базы.

Описание поля 101

Что вносить в поле 101 предпринимателям, платящим страховые взносы

Как отразить свой статус частному предпринимателю при уплате налогов с доходов

Как заполнять реквизит статуса юридическим лицам

Правила заполнения поля 101 для объединений плательщиков

Описание поля 101

Одна из обязанностей плательщиков, по ст. 45 НК РФ, состоит в необходимости оформления платежных документов в полном соответствии с указаниями Минфина РФ. Так, общие правила внесения данных в поле 101 описаны в приказе Минфина РФ от 12.11.2013 № 107н.

ВАЖНО! Данная информация должна быть в наличии в платежном поручении, только если оно используется для перевода в бюджет налогов или страховых взносов.

Строка 101 размещена вверху бланка справа (в качестве ориентира для ее поиска можно использовать реквизит «Вид платежа», который размещен рядом). Она включает 2 знакоместа, которые содержат в зашифрованном формате данные о правом статусе, виде деятельности и типе перечисления, совершаемого налогоплательщиком.

При этом есть такие категории, как юрлица, частные предприниматели, физлица, кредитные институты, фискальные органы. Как вариант назначения перевода могут быть указаны налоговые перечисления, отправка средств во внебюджетные фонды (до 2017 года) и т. д.

В итоге с помощью простого двухзначного кода можно отразить данные о плательщике и назначении перечисления.

Перечень доступных значений включает цифры от 1 до 26. Их текстовое описание есть в приложении № 5 к приказу Минфина РФ № 107н.

Они охватывают широкий спектр хозяйствующих субъектов, например: налоговые службы, таможня, почтовые службы, банки.

Однако чаще всего на практике отправкой налоговых перечислений занимаются обычные организации и часнтые предприниматели. Посмотреть, где фактически в бланке расположен реквизит 101, можно скачав бланк на сайте по ссылке.

Скачать бланк

Что вносить в поле 101 предпринимателям, платящим страховые взносы

Частные предприниматели могут иметь наемный персонал или работать единолично.

В первом случае они обязаны отправлять страховые взносы не только за себя, но и за своих работников, во втором — только за себя. Именно этим и объясняется логика выбора нужного кода для поля 101.

При наличии сотрудников ИП указывает код как работодатель, во втором случае достаточно использовать шифр частного лица.

Источник: https://buhnk.ru/nalogovaya-sistema/zapolnyaem-platezhnoe-poruchenie-status-sostavitelya/

Статус плательщика в платежном поручении в 2018 году

Статус плательщика в платежном поручении в 2018 году указывают в специально отведенном поле 101. В разных случаях у компании (ИП) будут разные статусы. Более того, перечень кодов для поля 101 дополнен.

Где в платежном поручении 2018 указывать статус плательщика

В правом верхнем углу платежки есть небольшое поле 101 – оно отведено для указания статуса плательщика.

Когда нужно указывать статус плательщика в платежном поручении в 2018 году

Реквизит платежки, как статус ее составителя обязателен только в случае оформления расчетных документов на платежи в бюджет. Это могут быть налоги, взносы, пени и штрафы по ним, госпошлина и т. п.

В платежке на перечисление сумм простому контрагенту – например, компании-продавцу или физлицу – поле 101 не заполняется. Оставляйте в подобных ситуациях его пустым.

Откуда брать статус плательщика для платежного поручения в 2018 году

Коды для обозначения статуса лица, делающего платеж, указаны в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Таблицу с полным списком всех значений мы приводим для скачивания.

Перечень законодатели периодически дополняют. Например, с октября 2017 года, в частности, появился статус «28» (участник внешнеэкономической деятельности – получатель международного почтового отправления).

Список кодов для заполнения поля 101 платежного поручения (с расшифровкой)

|

01 |

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо |

|

02 |

Налоговый агент |

|

03 |

Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица, за исключением уплаты таможенных платежей |

|

04 |

Налоговый орган |

|

05 |

Федеральная служба судебных приставов и ее территориальные органы |

|

06 |

Участник внешнеэкономической деятельности — юридическое лицо, за исключением получателя международного почтового отправления |

|

07 |

Таможенный орган |

|

08 |

|

|

09 |

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель |

|

10 |

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой |

|

11 |

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет |

|

12 |

|

|

13 |

Налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо |

|

15 |

Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

|

16 |

Участник внешнеэкономической деятельности — физическое лицо |

|

17 |

Участник внешнеэкономической деятельности — индивидуальный предприниматель |

|

18 |

Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

|

19 |

|

|

20 |

Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

|

21 |

Ответственный участник консолидированной группы налогоплательщиков |

|

22 |

Участник консолидированной группы налогоплательщиков |

|

23 |

ФСС |

|

24 |

Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами) |

|

25 |

Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной или подакцизной спиртосодержащей продукции |

|

26 |

|

|

27 |

Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации |

|

28 |

Участник внешнеэкономической деятельности — получатель международного почтового отправления |

Что собой представляет код

Код статуса состоит из двух цифр. Всего на выбор 27 значений. При этом последний на сейчас по порядку обозначается цифрой 28. Но действующих кодов, повторимся, 27. Это связано с тем, что код 14 был исключен из списка приказом Минфина России от 05.04.2017 № 58н.

Изменения начали действовать с 25 апреля. До этой даты некоторые налоговые рекомендовали указывать цифру 14 в отношении взносов ИП за работников. Теперь кода 14 попросту не существует. Про него можно забыть.

И ни в коем случае не указывать при перечислении текущих платежей в 2018 году.

Выбирая значение, помните, что для каждого случая – только один код.

Статус плательщика 2018 для компании

По общему правилу компании в платежках на перечисление средств в бюджет в поле 101 ставят код 01. Из этого общего правила есть два основных исключения:

1) при уплате налогов в качестве налогового агента ставится 02.

Например, при перечислении «подоходного» налога с зарплаты работников; при уплате НДС в качестве налогового агента и др.

Внимание: если компания платит свой НДС – так, даже «упрощенец» может выставить по просьбе контрагента или собственной инициативе счет-фактуру и в связи с этим платить налог, ставьте 01;

2) при уплате взносов в ФСС на травматизм нужен код 08. А вот для взносов в ФНС на пенсионное, медицинское и социальное страхование применяется общий код 01.

Статус плательщика 2018 для ИП

По общему правилу предприниматели в платежках на перечисление сумм в бюджет в поле 101 вносят код 09. Из общего правила есть два основных исключения:

1) при уплате налогов в качестве налогового агента ставится 02.

Например, при переводе НДФЛ с зарплаты наемного персонала. Или при уплате НДС в качестве налогового агента и др.

Внимание: если бизнесмен платит свой НДС, в частности, даже «упрощенец» может выставить по просьбе контрагента или по своему желанию счет-фактуру и в связи с этим платить налог, ставьте 09;

2) при уплате взносов за работников в ФСС на травматизм нужен код 08. А вот для взносов за работников в ФНС на пенсионное, медицинское и социальное страхование применяется общий код 09. Значение 09 применяется и для перечисления взносов ИП на личное страхование (письмо ФНС России от 15.02.2017 № ЗН-3-1/978).

Какой код статуса выбрать, если за плательщика вносит налог (взносы) другое лицо

Источник: https://www.Zarplata-online.ru/art/160884-status-platelshchika-v-platejnom-poruchenii-v-2018-godu