Универсальный передаточный документ: какие бумаги может заменить?

Универсальный передаточный документ (акт) представляет собой особый бухгалтерский документ, который можно использовать для различных целей. В этом и заключается его универсальность.

Какие документы может заменить?

Универсальный передаточный документ начал активно использоваться участниками экономических правоотношений с 2014 года, когда его использование было утверждено Федеральной налоговой службой в качестве одного из универсальных отчетных документов для правильного расчета суммы налога на добавленную стоимость, подлежащего уплате в госбюджет.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам: Москва +7(499)653-60-87, Санкт-Петербург +7(812)313-26-64.

Универсальный передаточный документ (УПД) является документом, который по задумке Федеральной налоговой службы должен являться унифицированным актом, который могут использовать все юридические лица и индивидуальные предприниматели, отображающие получаемую прибыль и необходимые суммы НДС, вносимые в государственный бюджет.

Форма документа разработана таким образом, что он включает в себя данные, характерные для таких документов, как:

- счет-фактура на отпущенный покупателю товар;

- товарный раздел товарно-транспортной накладной на отгрузку и доставку товара покупателю;

- накладная на отпуск товаров или материалов на сторону;

- акт приема-передачи одного или нескольких объектов основных средств, передаваемых от продавца к покупателю.

Когда можно использовать?

Использование УПД возможно в любой момент осуществления оборота товаров или услуг между продавцами и покупателями, если такой оборот находится под юрисдикцией налоговых органов Российской Федерации.

Использовать УПД могут как юридические лица, находящиеся на общем режиме налогообложения, так и индивидуальные предприниматели и юрлица, находящиеся на упрощенном режиме налогообложения.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам: Москва +7(499)653-60-87, Санкт-Петербург +7(812)313-26-64.

Так как использование универсального передаточного документа возможно взамен других финансовых и платежных документов, начать использовать такой документ участники налоговых отношений могут в любой момент времени, как только у них появилась техническая возможность правильно заполнять его в зависимости от того, кем является их контрагент.

Правила заполнения

Ключевое правило заполнения УПД заключается в необходимости отобразить информацию о том, в качестве какого документа будет использоваться форма универсального передаточного документа.

Если УПД планируется использовать в качестве счета-фактуры, в статусе документа указывается цифра «1», если в качестве иного первичного платежного документа, статус УПД обозначается цифрой «2».

Исходя из того, в качестве какого документа будет использован универсальный передаточный документ, будут варьироваться и требования к его заполнению, однако некоторые из них являются универсальными:

- наименование участников сделки (указываются данные как на продавца, так и на покупателя);

- описание переданного товара (наименование или указание артикулов);

- количество единиц товара, переданного от продавца к покупателю (указание в штуках, упаковках или, если речь идет о выполненных работах, квадратные метры таких работ или задействованные человекочасы);

- сведения о стоимости товара (указываются в отдельных графах общая стоимость, размер НДС, подлежащий уплате, стоимость без учета НДС);

- данные о лицах, отпустивших и принявших передаваемый товар.

Преимущества УПД

Ключевым преимуществом в использовании универсального передаточного документа является возможность использовать его в качестве различных документов, применяемых при осуществлении товарооборота.

Кроме того, универсальный передаточный документ может использоваться в качестве подтверждающего документа при подаче отчетности о доходах и уплаченных налогах в налоговые органы.

Универсальный передаточный документ также может быть использован с различными участниками экономических правоотношений ввиду того, что он включает в себя сведения, используемые в различных подтверждающих совершение сделок документах, а его форма включена практически во все электронные бухгалтерские системы.

Универсальный передаточный документ был разработан Федеральной налоговой службой в качестве документа, который может быть использован участниками налоговых правоотношений и товарооборота для замены большого количества используемых передаточных и платежных документов.

Для того, чтобы УПД отвечал целям своего создания, он должен быть оформлен в соответствии с рекомендациями Федеральной налоговой службы.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 653-60-87, Санкт-Петербург +7 (812) 313-26-64 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: http://zakonguru.com/nalogi-2/nds/upd/chto-zamenyaet.html

Универсальный передаточный документ (УПД)

УПД — это универсальный передаточный документ. Его особенность — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

Какие документы заменяет УПД?

На бумаге его можно использовать вместо:

- пакета «счет-фактура + первичный документ»;

- первичного документа.

В электронном виде — вместо:

- пакета «счет-фактура + первичный документ»;

- первичного документа;

- счета-фактуры.

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и схемы документооборота. УПД является основанием для налогового и бухгалтерского учета, о чем говорится в письме ФНС от 21.10.

2013 № ММВ-20-3/96@. Закон не обязывает использовать универсальный передаточный документ вместо товарной накладной, акта или пакета документов, включающего счета счет-фактуру и первичный учетный документ.

Когда можно применять УПД?

УПД действует с октября 2013 года, его ввело и узаконило письмо ФНС от 21.10.2013 № ММВ-20-3/96@. С тех пор этим документом можно пользоваться.

УПД можно оформить:

- поставку товаров, услуг или работ;

- передачу имущественных прав.

Бумажный УПД

Его форму также рекомендует письмо ФНС от 21.10.2013 № ММВ-20-3/96@.

Образец заполнения универсального передаточного документа (УПД)

УПД (универсальный передаточный документ) образец заполнения — лист 1

УПД (универсальный передаточный документ) образец заполнения — лист 2

Скачайте бланк формы УПД в excel

Статус УПД показывает, какое у него назначение:

1 — счет-фактура + акт;

2 — первичный документ.

В статусе 1 УПД со стороны продавца подписывает сотрудник, ответственный за подпись счетов-фактур, накладных и актов. В статусе 2 — сотрудник, который отвечает за подпись первичных документов.

В обоих статусах со стороны покупателя УПД подписывает уполномоченное лицо, которое отвечает за оформление первичных документов или сделки.

Электронный УПД

Действует с 07.05.2016, ему открыл дорогу Приказ ФНС от 24.03.2016 № ММВ-7-15/155@. Применяется шире, чем бумажный:

- как счет-фактура (СЧФ);

- как универсальный передаточный документ (СЧФДОП);

- как первичный документ, например, накладная или акт (ДОП).

Если это УПД (СЧФДОП) или акт (ДОП), то документу требуется подпись получателя, поэтому он представляет собой два связанных файла: с данными продавца и с данными покупателя (п. 2.10 Приказа Минфина № 174н).

Если это счет-фактура (СЧФ) — он не требует подписи получателя, поэтому это один файл обмена с информацией продавца.

Скачать пример XML-файла

Как заполнять электронный УПД

Если это СЧФ

Поля, которые в нем необходимо заполнить, определены п. 5 ст. 169 НК РФ:

- порядковый номер документа, число, месяц и год его формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее; валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, вывезенных за пределы РФ на территорию Евразийского экономического союза.

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это важно для аутсорсеров и агентов.

Если это ДОП

В нем обязательно заполнить поля, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

- название документа;

- число, месяц, год его создания;

- экономический субъект, который сформировал документ;

- суть сделки;

- сумма или объем поставки;

- ФИО и подписи ответственных лиц.

Если это УПД (СЧФДОП)

В нем должны быть все сведения, перечисленные выше.

Особенности формата

Если он используется как ДОП или СЧФДОП:

- Может иметь два наименования. Одно — официальное по факту хозяйственной жизни. Второе — о котором договорились контрагенты.

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов или сделки.

Для всех типов документов

- Можно внести любые дополнительные сведения: вид операции, информация для участника документооборота, дополнения об участниках сделки.

- Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения (номер телефона, e-mail);

- банковские реквизиты.

- Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации».

«Область полномочий» обязательна для заполнения, выбирается нужное.

5 и 6 — если подписывается УПД (СЧФДОП).

Области полномочий подписанта-продавца

Области полномочий подписанта-покупателя

Поле «Статус» заполнять обязательно. Можно указать:

1 — сотрудник продавца; 2 — сотрудник организации, составившей файл продавца; 3 — сотрудник иной уполномоченной организации;

4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий, например, доверенность, дата, номер.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает УПД: ФЛ, ИП или представитель ЮЛ. Для ФЛ обязательны к заполнению лишь ФИ, для ИП — ИНН, ФИ, а для представителя ЮЛ — ИН ЮЛ, должность и ФИ.

Подписантов может быть несколько.

Источник: https://www.diadoc.ru/docs/upd

Универсальные передаточные документы

Отправить на почту

Универсальный передаточный документ (УПД) — специально разработанный бланк, объединяющий в себе первичный документ для целей бухучета и счет-фактуру. В нашей статье расскажем, кто и как может его применять.

Предпосылки для применения УПД

Реализация товаров у плательщиков НДС, как правило, сопровождается оформлением двух документов:

- первичного учетного — в силу законодательства о бухучете (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- счета-фактуры — по требованию налогового законодательства (пп. 1, 3 ст. 168, п. 1 ст. 169 НК РФ).

При этом содержание перечисленных документов в основном идентично. Ведь накладные (ТОРГ-12, товарно-транспортная накладная Т-1) или акты и счет-фактура дублируют содержание хозяйственной операции. А это увеличивает как временные, так и финансовые затраты на оформление, учет, хранение, поиск и анализ первичных учетных документов.

Форма счета-фактуры утверждена постановлением Правительства РФ от 26.12.2011 № 1137. А в п. 9 Правил заполнения счета-фактуры, содержащихся в том же постановлении, говорится о возможности добавления строк или граф для дополнительной информации.

Налоговый кодекс тоже не содержит запретов на дополнение этого документа. Также еще с 2013 года любая организация может разрабатывать собственные первичные документы для целей бухучета (п. 4 ст. 9 закона № 402-ФЗ).

В связи с этим налоговики решили упростить процедуру оформления документации для продавцов и предложили единый документ на базе счета-фактуры.

ВАЖНО! Применение этого документа может осуществляться по выбору организации. Он не является обязательным, он только призван облегчить труд бухгалтеров и уменьшить затраты организаций.

Какой документ предложила ФНС?

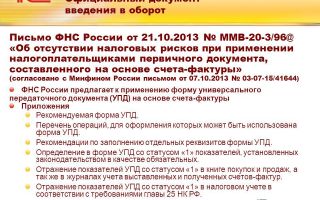

Свое предложение ФНС оформила в письме «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» от 21.10.2013 № ММВ-20-3/96@, где рекомендовала налогоплательщикам к использованию форму универсального передаточного документа (приложение № 1).

Этот документ включает все необходимые реквизиты, обязательные как для первичного учетного документа, так и для счета-фактуры.

Налогоплательщик вправе применять его как для целей бухгалтерского учета, так и для целей налогообложения по НДС, а также по иным налогам.

УПД, оформленный поставщиком, для покупателя является одновременно основанием как для вычета НДС, так и для подтверждения расходов по налогу на прибыль.

Соответствие УПД и счета-фактуры

Источник: http://nanalog.ru/universalnye-peredatochnye-dokumenty/

Упд — универсальный передаточный документ: форма, рекомендации по заполнению, формат, практика применения | инфо-бухгалтер

Федеральная налоговая служба направляет для сведения и использования при проведении мероприятий налогового контроля рекомендации по вопросу оценки налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов.

Обеспечить исполнение данных рекомендаций в практической работе налоговых органов и довести до сведения налогоплательщиков.

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее – НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ.

При этом глава 21 НК РФ и постановление Правительства Российской Федерации от 26.12.

2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – постановление Правительства РФ № 1137) не содержат ограничений на введение в формы счетов-фактур дополнительных реквизитов.

Указание в счетах-фактурах дополнительных реквизитов (сведений) не является основанием для отказа в вычете сумм налога на добавленную стоимость (далее – НДС), предъявленных покупателю продавцом.

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Статьей 313 НК РФ определено, что подтверждением данных налогового учета являются в том числе первичные учетные документы (включая справку бухгалтера).

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон №402-ФЗ) предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов первичных учетных документов.

Таким образом, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам.

Такое объединение при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

Используя приведенные здесь принципы и основания, ФНС России предлагает к применению форму универсального передаточного документа (далее — УПД) на основе формы счета-фактуры.

Форма носит рекомендательный характер. Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.

Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.

Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644.

Приложения:

Руководитель ФНС России

М.В.Мишустин

Источник: https://www.ib.ru/law/218

Упд — что это такое в бухгалтерии? расшифровка

УПД – сводный первичный документ, который совмещает в себе признаки счета-фактуры и приходной накладной. Цель введения в бухгалтерский учет УПД — сокращение количества дублирующих друг друга документов, сопровождающих хозяйственные операции. Фактически — это фискальная уступка бизнесу.

Но пользоваться этим послаблением нужно осторожно, поскольку ошибки, неточности и просрочки заполнения УПД могут лишить продавца права на полную оплату отпущенного товара, а покупателя – возможности оприходовать приобретенные активы в своем учете (со всеми вытекающими налоговыми последствиями).

Что такое УПД в бухгалтерии?

По универсальному передаточному документу предприятия могут продавать товары/услуги, формировать НДС-обязательства и вычеты, оплачивать поставленную продукцию и оприходовать ее на складе. Если продавец вовремя составил УПД и направил его вместе с товаром, то для него этого достаточно, чтобы:

- зафиксировать факт выбытия товаров в своём учете;

- сформировать на сумму продажи НДС-обязательство;

- требовать от покупателя оплаты поставленного товара.

Компания-покупатель, получившая от продавца вместе с товаром УПД, имеет право:

- принять товар;

- оплатить его стоимость;

- отразить расходы на оплату в учете по налогу на прибыль и получить вычет по НДС.

При этом УПД может существовать как самостоятельно, заменяя собой приходные документы и счет-фактуру, так и просто являться усовершенствованной формой товарной накладной. То есть может идти в комплекте со счетом-фактурой.

Если вы получили от своего поставщика только УПД – это законно. Если вы получили УПД + счет-фактуру – это тоже в рамках налоговых правил.

Правомерность универсального передаточного документа обусловлена следующими нормами:

- ст. 9 ФЗ О бухгалтерском учете — дает предприятию право самостоятельно выбирать формы документов для регистрации хозяйственных операций;

- письмо ФНС РФ № ММВ-20-3/96@ от 21.10.2013 г. — предлагает УПД как альтернативу счету-фактуре;

- гл. 21 НК РФ — не устанавливает ограничительных требований на содержание счета-фактуры, и налогоплательщик имеет право корректировать предложенную форму под особенности своего учетного процесса.

Приказ о переходе на УПД

Когда можно применять УПД?

Применение УПД оправдано на предприятиях с большим товарооборотом: на складах, торговых базах и т.д. Введение единого первичного документа и для налоговой отчетности, и для отпуска товара позволяет экономить трудовой ресурс.

Источник: https://uvolsya.ru/raznoe/upd-chto-eto-takoe-v-buhgalterii-rasshifrovka/

Универсальный передаточный документ (УПД): образец заполнения

Сегодня ФНС предлагает бухгалтерам пользоваться новой формой – универсальным передаточным документом, призванным сократить документооборот, и сэкономить время налогоплательщиков. Но многие организации пока не успели изменить привычкам и воспользоваться привилегиями новой налоговой реформы.

Обязательно ли применение УПД в бухгалтерии? Что это такое и когда следует этим пользоваться? Расскажем о нормах применения документа, а также о его плюсах и минусах в данной статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 . Это быстро и !

Для чего нужен УПД и когда его использовать

При ведении различных типов учета сотрудники бухгалтерии нередко теряют массу времени, заполняя одни и те же реквизиты в различных документах. В связи с этим в ФНС давно назрел вопрос о необходимости снижения издержек документооборота и введения единого документа на смену первичным унифицированным формам.

Так, проект под названием «единый отгрузочный документ» вскоре был представлен как бланк УПД. Расшифровка аббревиатуры звучит как «Универсальный передаточный документ», а его предназначение заключается в объединении информации из счетов-фактур и первичной документации в одной форме.

С какого числа действует УПД? Рекомендательное письмо «О применении единого документа» появилось на сайте налоговой службы России осенью 2013 года. В опубликованной информации налоговики предлагают пользоваться новым бланком, прилагая образец УПД и рекомендации к его заполнению. Официальная дата принятия проекта – 21 октября.

Именно с такой даты применение бланка и связанное с ним объединение реквизитов счетов-фактур и накладных не является нарушением законодательства.

Когда применяется УПД

Использовать единую форму документа могут организации, которые являются плательщиками НДС. Это могут быть фирмы как на общей системе налогообложения, так и на спецрежимах.

Стоит отметить, что разработка и введение нового универсального бланка не отменяет правомерность использования прежних документов, на замену которых призвано УПД.

Федеральные законы по-прежнему допускают использование счет-фактур и бухгалтерской «первички».

Когда можно применять УПД? Универсальный передаточный документ может быть использован для следующих бухгалтерских операций:

- для оказания услуг контрагентам;

- для транспортировки товаров;

- для передачи сведений о произведенных работах;

- для уступки или реализации прав требования.

Следует отметить, что УПД в различных ситуациях либо совмещает свойства счет-фактуры и первичного документа, либо выступает только в качестве «первички».

Статус

Перейдем к правилам заполнения УПД. Так как применение документа не ограничивается одной операцией и может быть использована в качестве разных бланков, при заполнении бланка организация должна обозначить основание документа.

Для этого предназначено специальное поле «Статус», в которое необходимо вписать цифры:

- 1- если использование УПД сводится к совмещению стандартных счетов-фактур и первичной бухгалтерской документации.

- 2- для использования только в форме «первички».

Следует учесть тот факт, что заполнение поля «Статус» носит исключительно информативный характер.

При неправильном заполнении графы Статус проверяющий сотрудник налоговой обратит внимание лишь на правильность заполнения реквизитов.

Особенности заполнения форм в зависимости от статуса

Как правильно заполнить универсальный передаточный документ? Образцы заполнения УПД на оказание услуг, отгрузку товаров или иную операцию несколько отличаются друг от друга, так как на их содержание может повлиять выбранный статус.

Если в качестве основания был выбран статус «1», значит в бланк предстоит включить данные, необходимые как для отгрузочных документов, так и для фактур. Сама основа бланка УПД – это модифицированная счет-фактура, дополненная 7 полями для внесения данных первичной документации.

Состав документа включает в себя:

- название бланка;

- день оформления бланка. Следует отметить, что числа не должны отличаться от чисел, указанных на счет-фактуре. При этом они могут не совпадать с датой отгрузки, передачи прав требования или иных событий хозяйственной жизни;

- данные о субъекте хозяйственной деятельности;

- суть хозяйственной операции;

- единицы, в которых оцениваются товары или реализованные услуги;

- сведения о сотруднике, ответственном за составление УПД и за соблюдение норм отгрузки;

- подпись этого сотрудника с расшифровкой;

- подписи с расшифровками остальных лиц, участвовавших в хозяйственном событии.

Если какие-либо вопросы по заполнению счета-фактуры остаются неясными для налогоплательщиков, ФНС всегда оставляет для них возможность воспользоваться готовыми бланками с примерами заполнения.

Здесь можно скачать образец заполнения формы универсального передаточного документа УПД в excel для статуса «1».

При значении статуса «2» допускается пропуск полей, предназначенных для реквизитов счетов-фактур:

- ставка и сумма налогообложения;

- акцизная ставка;

- реквизит «к платежному документу»;

- информация о грузоотправителе или грузополучатели;

- номер и код страны-производителя товара;

- данные таможенной декларации.

Для получения более подробной информации об особенностях заполнения форм УПД, налоговая служба предлагает читать официальные рекомендации из письма о применении единых форм бланков, а также бесплатно скачать бланк УПД в excel.

Подпись в едином бланке

К особенностям оформления бланков УПД стоит отнести вопросы о правильности подписания документов. Кто именно и в каких полях обязан визировать бланк?

- В поле под номером «10» расписывается лицо, занимающееся транспортировкой товара, а также допущенное к оформлению документов от имени руководства.

- В поле «13» указывают лицо, ответственное за составление акта о совершенной хозяйственной операции.

- Кто подписывает УПД со стороны покупателя? В поле под номером «15» расписываются сотрудники покупателя, получившие товар или акт о результатах оказанных услуг.

- В графе под номером «18» от имени покупателя расписывается лицо, в чьи обязанности входит проверка порядка оформления хозяйственной документации.

Строки, предназначенные для подписи главного бухгалтера и главбуха организации, являются обязательными к заполнению.

Исправление допущенных ошибок

Как показывает практика, без допущения некоторых недочетов и ошибок, работу сотрудника бухгалтерии представить сложно. Возможны ли исправления в новом едином бланке?

Минфин и Правительство РФ допускают возможные недочеты, возникающие при заполнении УПД. Для их устранения необходимо строго следовать нормам и общепринятым правилам:

- Зачеркнуть ошибочный текст рукой и чуть выше вписать правильный вариант.

- Поставить отметку «исправлено» с указанием точной даты. Исправление необходимо заверить уполномоченными лицами, иначе оно не признается действительным.

- Если же допущения были замечены в строках «фактурной» части, тогда не обойтись без оформления нового бланка УПД. Следует присвоить документы один и тот же номер, взамен испорченного.

Преимущества и недостатки использования

Итак, УПД действительно следует считать успешным результатом налоговой реформе. Данный бланк может принести существенную пользу, так как обладает рядом преимуществ:

- снижает материальные и временные издержки документооборота;

- упрощает процедуру заполнения форм контрагентами;

- снижает риск допущения ошибок при заполнении форм;

- как следствие, минимизирует риск возникновения претензий со стороны ФНС.

Помимо этого, УПД не лишен и недостатков:

- использование универсального передаточного документа вместо товарной накладной недопустимо;

- требуется заполнение большего объема реквизитов, чем предусмотрено в первичной документации;

- следует контролировать заполнение УПД посредниками, так как бланк пока существует лишь в форме рекомендации;

- допущение серьезных ошибок в единой форме влечет за собой более серьезные потери со стороны организации-налогоплательщика.

Применение универсального передаточного документа вместо акта выполненных работ, накладных и счетов фактур носит лишь рекомендательный характер, организации вовсе не обязаны им пользоваться.

Источник: https://vashbiznesplan.ru/bukhgalteriya/universalnyj-peredatochnyj-dokument.html