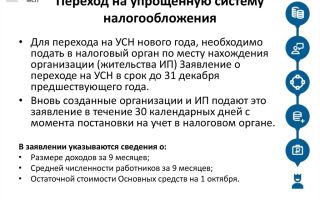

Смена налогового режима с ОСНО на УСН — порядок перехода

Чем отличается ОСНО от УСН

Кто может перейти на УСН

Уведомление о переходе на УСН

Объекты и база налогообложения при УСН

Отчетность при УСН

Как происходит смена налогового режима с ОСНО на УСН

Как учитываются и списываются основные средства

Порядок перехода с УСН на ОСНО

Чем отличается ОСНО от УСН

Отличия общей системы налогообложения (ОСНО) от упрощенной (УСН) состоят в следующем:

- Применять ОСНО может любая организация, при регистрации она присваивается по умолчанию. Чтобы работать на УСН, нужно соответствовать требованиям ст. 346.11–346.13 НК РФ.

- Отчетность и количество налогов у этих систем отличаются. При ОСНО уплачиваются все виды налогов, а «упрощенцы» в отличие от «общережимников» не совершают взносов по налогам на прибыль, на имущество и НДС. Индивидуальные предприниматели дополнительно освобождаются от НДФЛ.

- При ОСНО объектом налогообложения (ОН) является прибыль, при УСН — доходы либо доходы за вычетом расходов.

- Ставка налога на прибыль для «общережимников» установлена в размере 20%, при этом для отдельных видов доходов могут быть приняты другие ставки. Например, для доходов от ГЦБ субъектов РФ определена ставка 15% (подп. 1 п. 4 ст. 284 НК РФ).

Если «упрощенец» выбрал ОН в виде доходов, то последние облагаются налогом в размере 6%, если доходы минус расходы — 15%. Субъекты РФ могут понизить эти ставки.

Определиться, какая схема уплаты налогов больше подходит конкретному субъекту, поможет статья ОСНО или УСН — что выгоднее.

Кто может перейти на УСН

В ст. 346.12 НК РФ указываются условия смены налогового режима на упрощенный и перечисляются виды деятельности, при которых нельзя рассчитывать на это ни в каких случаях:

- Чтобы у организации (или ИП) появилось право стать «упрощенцем», она за 9 месяцев должна заработать не более 112,5 млн руб., в ее штате должно работать до 100 человек, а остаточная стоимость основных средств (ОС) не должна превышать 150 млн руб.

- «Упрощенцами» не могут стать:

- банки;

- страховые компании;

- ломбарды;

- инвестиционные фонды;

- частные нотариусы и адвокаты;

- организаторы азартных игр;

- МФО и т. д.

Применять упрощенку не могут ИП и предприятия, своевременно не уведомившие ФНС о переходе на эту систему.

Уведомление о переходе на УСН

Смена налогового режима с ОСНО на УСН начинается с отправки уведомления в ФНС (п. 1 ст. 346.1 НК РФ). При этом надо учитывать следующее:

- Это делается в любой день в течение года, вплоть до 31 декабря, перед годом, когда организация перейдет на упрощенку.

- Уведомление заполняется по форме 26.2-1, в которой указывается ОН, доход за 9 месяцев, остаточная стоимость ОС на 1 октября.

- Уведомление может быть отправлено в электронной форме.

Упрощенцами могут стать новые организации и ИП, если они подадут уведомление в течение 30 дней после внесения соответствующих записей в ЕГРЮЛ и ЕГРИП. Подробнее о порядке уведомления налоговиков о смене системы налогообложения — в статье Заявление о применении УСН при регистрации ООО (нюансы).

Объекты и база налогообложения при УСН

Как отмечалось выше, ОН упрощенцев являются доходы либо доходы за вычетом расходов. Это прямо указано в ст. 346.14 НК РФ.

Желаемый объект налогоплательщик определяет сам, в т. ч. и в случае изменения имеющегося на другой с начала налогового периода, т. е. нового года. У участников договора простого товарищества и доверительного управления такого права нет, они могут использовать только «доходы минус расходы».

Указанные объекты в денежном выражении составляют налоговую базу.

Что считается доходом упрощенца:

- выручка от реализации товаров или услуг, имущественных прав;

- внереализационные доходы (сдача имущества в аренду, курсовая разница, передача исключительных прав и другие, указанные в ст. 250 НК РФ).

Расходами при УСН признаются (ст. 346.16 НК РФ):

- покупка, строительство и ремонт ОС;

- приобретение исключительных прав;

- проведение научных исследований и разработок, патентование;

- внесение арендных платежей;

- выплата заработной платы, командировочных, пособий по беременности и родам;

- совершение взносов в фонды обязательного страхования;

- выплата процентов по кредитам;

- содержание служебного транспорта и т. д.

Доходы и расходы признаются на дату фактического поступления/перечисления денежных средств.

Если доходы или расходы были получены/произведены в иностранной валюте, то при выведении баланса они учитываются в рублях, рассчитанных по курсу ЦБ РФ в дату совершения этих операций.

Отчетность при УСН

«Упрощенцы» отчитываются ежеквартально и по окончании налогового периода (1 года).

Ежегодно они должны подавать в ФНС налоговую декларацию. Ст. 346.23 НК РФ установлены сроки ее подачи:

- для организаций — до 31 марта нового года;

- ИП — до 30 апреля.

Если фирма или ИП перестали работать на УСН по своему желанию, то декларацию они подают до 25-го числа следующего месяца после смены режима налогообложения.

Если организация или ИП перешли на другой режим принудительно, то декларация подается до 25-го числа месяца после квартала, когда это произошло.

Кроме декларации в годовую отчетность упрощенца входят:

- баланс и отчет о прибылях и убытках;

- справка о среднесписочной численности работников;

- справки о начисленной зарплате (2-НДФЛ);

- ведомости по взносам в ФСС, ПФР и т. д.

Как происходит смена налогового режима с ОСНО на УСН

Итак, первое, что должен сделать налогоплательщик для перехода с ОСНО на УСН, — это подать уведомление в ФНС по месту нахождения организации или адресу регистрации ИП до 31 декабря года, предшествующего году начала применения УСН.

К уведомлению прикладываются отчет о прибылях и убытках, баланс, список работников.

Поскольку «упрощенцы» заменяют налог на прибыль, на имущество и НДС единым налогом, возникает необходимость в формировании переходного периода.

Следующие правила касаются предприятий, применявших при определении налоговой базы (далее — НБ) налога на прибыль метод начислений (ст. 346.25 НК РФ):

- В НБ на дату перехода на новый режим включаются авансовые платежи, полученные до перехода, если встречное исполнение производилось после перехода.

- В НБ «упрощенца» не учитываются доходы или расходы, уже учтенные по налогу на прибыль.

- Расходы, понесенные до перехода на УСН, используются при расчете НБ «доходы минус расходы», но в зависимости от момента их оплаты (до или после перехода) признаются соответственно либо на момент осуществления, либо на момент оплаты.

- Для целей УСН учитываются неучтенные доходы по долговым обязательствам, заключенным еще на ОСНО (письмо Минфина России от 11.07.2014 № 03-03-06/1/33868).

Источник: https://rusjurist.ru/nalogi/obwaya_sistema_nalogooblozheniya_osno/smena_nalogovogo_rezhima_s_osno_na_usn_poryadok_perehoda/

УСН: смена объекта налогообложения в 2017 году

Какую систему налогообложения выбрать «доходы» или «доходы минус расходы»: преимущества и недостатки. Как перейти с одной системы налогообложения на другую.

Упрощенная система налогообложения является уникальным налоговым режимом с точки зрения выбора объекта налогообложения: его можно не просто выбирать, а еще и менять каждый налоговый период. О том, на что обратить внимание при выборе объекта налогообложения, а также о том, как его изменить, читайте в предложенном материале.

Право выбора

Глава 26.2 НК РФ регулирует применение УСНО. Согласно ст. 346.14 НК РФ возможны два объекта налогообложения:

- доходы

- доходы, уменьшенные на величину расходов

При этом выбор объекта налогообложения осуществляется самим налогоплательщиком.

И данное право ничем не ограничено для подавляющего большинства «упрощенцев»: только налогоплательщики, являющиеся участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Никаких других ограничений для выбора объекта налогообложения гл. 26.2 не установлено.

Сделанный вывод подтверждает и высшая судебная инстанция. Переходя в добровольном порядке к упрощенной системе налогообложения, налогоплательщики по общему правилу сами выбирают для себя объект налогообложения (п. 1 ст. 346.11 и п. 2 ст. 346.14 НК РФ).

Таким образом, они самостоятельно решают, когда и каким образом им выгоднее распорядиться принадлежащим им правом, в том числе с учетом налоговых последствий своих действий (размера налоговой ставки, особенностей ведения налогового учета и последствий перехода на иную систему налогообложения) (Определение КС РФ от 22.01.2014 № 62‑О).

Кроме права выбора, у «упрощенцев» есть право изменить объект налогообложения по своему желанию, но по правилам, установленным гл. 26.2 НК РФ:

- объект налогообложения может изменяться ежегодно

- объект налогообложения может быть изменен только с начала налогового периода, в течение налогового периода налогоплательщик не может менять объект налогообложения

- налогоплательщик обязан уведомить о своем решении налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения

Таким образом, при принятии решения о применении УСНО налогоплательщик должен сделать выбор объекта налогообложения, который указывается в уведомлении о переходе на данный спецрежим. Но действующее налоговое законодательство не настаивает на том, чтобы «упрощенцы» применяли только первоначально выбранный объект налогообложения, сегодня его можно менять ежегодно.

Источник: http://buhuchet-info.ru/teoriya/2728-usn-smena-obiekta-nalogooblojeniya.html

Что такое упрощенная система налогообложения

УСН — это упрощенная система налогообложения. Упрощенная, да не простая.

Татьяна Лукоянова

бухгалтер

УСН называется упрощенной по сравнению с общей системой налогообложения — ОСН. Значимые отличия — в налогах.

Транспортный, земельный и налог на имущество предприниматели на обеих системах налогообложения платят, только если у них есть транспорт, земля или имущество в собственности.

В этой статье мы разберемся с тем, кто имеет право применять УСН, как на нее перейти и когда сдавать отчеты.

Работать на УСН могут и предприниматели, и компании, но с ограничениями.

По количеству сотрудников. Штат, включая сотрудников, оформленных по гражданско-правовым договорам, не должен превышать 100 человек.

По оборотам. На 2018 год компании и ИП могут работать на УСН, если обороты не превышают 150 млн рублей в год.

Права на компьютерные программы, патенты и другие нематериальные активы в лимит не входят. Условное ООО «Стартап», которое владеет правами на приложения в «Эпсторе» стоимостью 200 млн рублей и тремя компьютерами стоимостью 500 000 Р, может работать на УСН.

По доле других организаций. Компания не может работать на УСН, если долей более чем в 25% от ее уставного капитала владеют другие организации. Если ты большой бизнес с инвесторами — переходи на ОСН.

Если какое-то из этих условий нарушается, например компания открывает филиал или у нее вырастает оборот, придется перейти на общую систему налогообложения.

Уведомление о переходе на УСН можно подать сразу при регистрации компании или в течение 30 дней после регистрации. Действующие компании переходят на упрощенку только с начала следующего года.

Чтобы перейти на УСН сразу после регистрации компании, к пакету документов нужно приложить уведомление по форме 26.2-1.

Если вы переходите на УСН в момент регистрации или в течение 30 дней после, то в ячейку «переходит на упрощенную систему налогообложения» нужно поставить цифру 2.

Цифру 3 нужно ставить в случае, если компания работала на ЕНВД, а потом перестала подходить под критерии этого спецрежима и должна перейти на УСН

Действующая компания может перейти на упрощенную систему только с начала следующего года.

Подать уведомление нужно с 1 октября по 31 декабря предшествующего года. То есть перейти на УСН в 2018 году уже не получится, но можно подать заявление в октябре и перейти на упрощенку с 2019 года.

Уведомление можно подать по интернету — через систему электронной отчетности («Контур», «Такском» и т. д.), отнести в налоговую лично или отправить по почте письмом с описью вложения.

ФНС не отправляет никаких бумажек о переходе на УСН, но вы можете попросить ее об этом — так спокойнее. Для этого напишите запрос в свободной форме или заполните специальный бланк. В ответ ФНС пришлет информационное письмо.

Налог по УСН нужно оплачивать каждый квартал:

- I квартал — не позднее 25 апреля;

- II квартал — не позднее 25 июля;

- III квартал — не позднее 25 октября;

- IV квартал (за год) — ООО не позднее 31 марта следующего года, а ИП не позднее 30 апреля следующего года.

Это касается именно уплаты денег, а не подачи декларации.

Налоговую декларацию нужно подавать раз в год. Декларацию за 2017 год ООО должны были подать не позднее 2 апреля 2018 года, ИП — не позднее 30 апреля.

Декларацию сдают по интернету через систему электронной отчетности, относят лично в налоговую или отправляют по почте письмом с описью вложения.

Есть целый ряд онлайн-сервисов, которые помогают автоматически формировать декларации по УСН, но мы расскажем про Тинькофф-бухгалтерию:

- Заполняем декларацию, считаем налоги и автоматически готовим платежку.

- Отправляем декларацию в ФНС через интернет, но если хотите, можете распечатать и сдать лично.

- Бесплатно выпустим квалифицированную электронную подпись (КЭП), чтобы отправить декларацию по интернету.

- Сформируем платежку для уплаты налога.

Вот так:

Чтобы пользоваться Тинькофф-бухгалтерией, нужен расчетный счет в Тинькофф-бизнесе. За первые два месяца обслуживания счета не берем денег, дальше — от 490 Р

Чаще всего выгоднее оплачивать взносы поквартально: в этом случае сумма страхового взноса за квартал уменьшает базу для расчета налога по УСН.

В следующей статье расскажем про разницу между УСН «Доходы» и УСН «Доходы минус расходы».

Источник: https://journal.tinkoff.ru/usn/

Когда нужно уведомить ИФНС о переходе на УСН и обратно

Упрощенная система налогообложения (УСН или единый налог) представляет собой один из налоговых режимов, ориентированный на представителей малого и среднего бизнеса, и подразумевает особый порядок уплаты налогов.

Именно поэтому данную систему применяют как вновь созданные предприятия, так и организации, ранее применявшие другие режимы налогообложения. В данной статье мы остановимся на вопросах перехода и возврата с УСН.

Каков порядок и условия перехода на УСН? Как вернуться на ОСН и какие при этом могут возникнуть сложности?

Упрощённая система налогообложения (УСН) была введена в действие Федеральным законом от 24.07.2002 N 104-ФЗ. УСН регламентируется гл. 26.

2 НК РФ и представляет собой специальный налоговый режим, направленный на снижение налоговой нагрузки, а также облегчение и упрощение ведения налогового и бухгалтерского учета.

В большинстве своем УСН применяется индивидуальными предпринимателями и бизнесменами, имеющими отношение к малому бизнесу.

1. Порядок перехода на УСН

Процедура перехода на упрощенку предусматривает 2 варианта:

1.1 переход одновременно с регистрацией организации (ИП)

1.2 переход с иных режимов налогообложения

2. Условия применения УСН

Для применения УСН необходимо одновременное выполнение трех условий (ст. 346.13 НК РФ):

1. Доходы налогоплательщика не должны превысить 150 млн. руб. по итогам налогового периода

2. Средняя численность сотрудников за налоговый (отчетный) период не превышает 100 человек. Средняя численность сотрудников организации включает:

— среднесписочную численность сотрудников

— среднюю численность внешних совместителей

— среднюю численность сотрудников, выполнявших работы по договорам гражданско-правового характера

3. Остаточная стоимость основных средств и нематериальных активов не превышает 150 млн.руб., данное условие не распространяется на ИП.

Не имеют право на применение упрощенной системы налогообложения или теряют это право:

- По итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы превысили 112,5 млн. рублей

- Доля участия других организаций превышает 25%

- Организации, имеющие филиалы или представительства

- Банки, Страховщики, Негосударственные пенсионные фонды и др. (ст. 346.12 НК РФ)

3. Как вернуться с УСН на ОСН

При возврате с УСН на ОСН возможно следующие ситуации:

3.1 Принудительный переход осуществляется в случае, если организация нарушила, хотя бы одно из условий применения УСН.

3.2 Добровольный переход осуществляется в случае, если организация самостоятельно приняла решения о переходе на ОСН.

В обоих случаях организации (ИП) обязаны уведомить налоговую инспекцию о смене налогового режима.

Налогоплательщики часто направляют уведомление о прекращении деятельности на УСН, когда в этом нет необходимости.

4. Когда НУЖНО уведомлять об уходе с УСН

4.1 Потеря права применения спецрежима в середине года

В данном случае необходимо сообщить в ИФНС о данном факте по форме 26.2-2 в течение 15 календарных дней с момента окончания квартала (п.5 ст.346.13 НК РФ).

4.2 Добровольный переход

При переходе с упрощенки необходимо подать в налоговую уведомление по форме 26.2-1 до 1 февраля года, в котором планируется принять другую систему налогообложения (п.6 ст 346.13 НК РФ).

4.3 Прекращение вида деятельности на УСН, не закрывая фирмы

Источник: https://firmmaker.ru/stat/nalogovye/usn-perehod

Как перейти с одного режима налогообложения на другой?

Порядок перехода с общей системы налогообложения на упрощенную и обратный переход

Прежде всего, необходимо отметить различия условий перехода к специальным режимам налогообложения: упрощенной системе налогообложения и системе налогообложения в виде единого налога на вмененный доход.

Переход к упрощенной системе налогообложения (далее — УСН) или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно с учетом ограничений, установленными в главе 262 НК РФ.

Система налогообложения в виде единого налога на вмененный доход (далее — ЕНВД) может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга в отношении определенных видов предпринимательской деятельности, перечисленных в главе 263НК РФ: Таким образом, применение ЕНВД не является добровольным выбором, а зависит от вида деятельности.

В отношении ограничений, существующих при переходе на УСН и ЕНВД.

Не вправе применять УСН: организации, имеющие филиалы и (или) представительства, банки, страховщики, негосударственные пенсионные и инвестиционные фонды, профессиональные участники рынка ценных бумаг, ломбарды, организации и индивидуальные предприниматели, занимающиеся игорным бизнесом или производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований, организации, являющиеся участниками соглашений о разделе продукции, организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 НК РФ, казенные и бюджетные учреждения и иностранные организации.

Кроме того, организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей.

Не могут применять УСН и переходить на режим ЕНВД организации, в которых доля участия других организаций составляет более 25 процентов* и средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек.

*УСН. Ограничения в отношении размера доли не распространяется на:

на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов;

на некоммерческие организации, в том числе организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», а также на хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом;

на учрежденные в соответствии с Федеральным законом «О науке и государственной научно-технической политике» бюджетными научными учреждениями и созданными государственными академиями наук научными учреждениями хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат данным научным учреждениям;

на учрежденные в соответствии с Федеральным законом от 22 августа 1996 года N 125-ФЗ «О высшем и послевузовском профессиональном образовании» высшими учебными заведениями, являющимися бюджетными образовательными учреждениями, и созданными государственными академиями наук высшими учебными заведениями хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат данным высшим учебным заведениям;

ЕНВД.

Указанное ограничение (25 %) не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов, на организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-1 «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», а также на хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом.

ВАЖНО! На уплату ЕНВД не переводятся предприниматели, перешедшие на уплату упрощенной системы налогообложения на основе патента по видам деятельности, облагаемым на территории муниципального образования ЕНВД (п. 2.2. ст. 346.26 НК РФ).

Согласно разъяснениям Минфина России «в случае когда в соответствии с законами субъектов Российской Федерации и решениями представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга по одному и тому же виду предпринимательской деятельности возможно применение упрощенной системы налогообложения на основе патента и системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, индивидуальный предприниматель вправе сам выбирать применяемую им систему налогообложения»

Источник: http://oldsmb.economy.gov.ru/content/guide/doingbusiness/taxes_db/tax_regimes/

Переход на УСН: условия и процедура

Специальный режим налогообложения во многих случаях дает законную возможность оптимизировать налоговые расходы. Главная цель введения специальных налоговых режимов для малого и среднего бизнеса – сделать доступным ведение своего дела для непрофессионала.

Условия, при выполнении которых у компании есть право на переход на УСН

Любой спецрежим налогообложения может применять далеко не каждая компания, это облегченный налоговый режим для малого и среднего бизнеса. Существует закрытый перечень требований, соответствуя которым компания может осуществить переход на УСН, условияперечисленны в ст. 346.12 НК РФ. Ключевые из них:

- ежегодный доход компании не должен превышать 60 млн рублей (если ООО не выполняет данное или любое другое условие, оно обязано применять общую систему налогообложения со следующего квартала);

- среднегодовая численность работников не более 100 человек. Следует учитывать, что если единственной целью сокращения работников является получение налоговой льготы, это будет учтено контролирующими органами, суд вряд ли встанет на Вашу сторону, если экономическая неэффективность сокращения очевидна;

- стоимость основных средств и материальных активов не должна быть больше 100 млн рублей;

- доля участия других организаций не должна превышать 25 %;

- ООО имеет филиалы или представительства.

Также предъявляются некоторые требования к деятельности ООО.

Компания не может заниматься банковской, страховой деятельностью, также применение упрощенной системы запрещено для нотариусов, адвокатов и в некоторых других случаях, установленных ч. 3 ст. 346.12 НК РФ.

Эта статья накладывает определенные ограничения на деятельность организации, применяющей УСН, например, ООО не может заниматься торговлей подакцизными товарами.

Переход на УСН при регистрации компании

Если изначально планируется бизнес, не подпадающий под установленные законом ограничения для применения упрощенной системы, лучше перейти на эту систему уже при открытии дела.

Переход на УСН при регистрации ООО не требует сложной процедуры. В течение 30 календарных дней с момента регистрации налоговый орган необходимо подать уведомление о применении упрощенной системы налогообложения.

В уведомлении указываются:

- код организации-налогоплательщика;

- ИНН организации;

- наименование ООО;

- дата постановки на учет;

- выбранный объект налогообложения: «доходы минус расходы» или «доходы»;

- остаточная стоимость основных средств на 1 октября текущего года.

Следует учитывать, что применение УСН всегда осуществляется добровольно, поэтому налоговый орган не уведомляет налогоплательщика о том, может он или нет перейти на упрощенную систему.

Если деятельность вашей компании не соответствует установленным законом требованиям и не дает вам право сделать переход на УСН, сотрудник налоговой службы, проверяя заявление, укажет на все ошибки и не примет документы.

Еще одна тонкость: 30-дневный срок судебная практика не считает пресекательным, поэтому при его пропуске можно оспорить отказ, полученный в налоговой, в суде.

Также возможна спорная ситуация, когда сотрудник налоговой отказал в принятии заявления, либо налоговая выслала компании уведомление об отсутствии права на применение УСН.

Это не основание не применять упрощенную систему, если у вас есть право на ее применение – решение налоговой необходимо оспорить в суде.

Рассмотрение заявления длится до 30 дней. Применять УСН необходимо с даты регистрации ООО.

Если по заявлению принято положительное решение, налоговая иногда не высылает уведомления о подтверждении права на применение УСН, поэтому по истечению указанного срока лучше обратиться в налоговую самостоятельно.

Переход осуществляется в уведомительной форме, поэтому не полученное уведомление не является основанием для применения общей системы – в случае разбирательства с налоговой суд встанет на сторону налогоплательщика.

Переход на УСН с общей системы налогообложения в начале года

Часто при регистрации предприниматель не знает о возможности применения упрощенной системы, либо выбирает общую систему по рациональным причинам, но в процессе ведения деятельности возникает необходимость налоговой оптимизации. Чтобы осуществить переход на УСН в 2014 году в начале налогового года, необходимо до 31 декабря предыдущего года подать в налоговую уведомление о переходе на УСН. Оно рассматривается в том же порядке, что и при регистрации ООО.

Переход на УСН в середине года не предусмотрен законодательством, поэтому для изменения системы налогообложения придется подождать начала следующего года. Переход с УСН на общую систему, напротив, должен осуществляться с начала квартала после того, как деятельность или другие параметры компании перестали отвечать установленным в законе требованиям.

При переходе на УСН восстановление НДС может быть самым сложным для бухгалтера вопросом. Перед переходом на новую систему НДС необходимо восстановить, так как при специальном режиме налогообложения этот налог уже не выплачивается, поэтому НДС, принятый к вычету, необходимо доплатить в бюджет РФ.

Восстановление НДС в каждом конкретном случае может быть непростой задачей, но общие правила выглядят следующим образом:

- подлежит восстановлению НДС с остаточных средств и материалов, не поступивших в производство на момент перехода на новую систему налогообложения. Поэтому если на складе есть товары, НДС на которые уже был принят к вычету, его необходимо восстановить. НДС на материалы, использованные для изготовления продукции, если она еще не реализована, восстанавливать не надо;

- НДС на амортизируемое имущество восстанавливается пропорционально его остаточной стоимости;

- если по договору, заключенному до перехода, уже получен аванс, проще всего изменит условия договора, уменьшив стоимость товаров на сумму НДС. В случае, если по каким-то причинам изменить условия договора невозможно, ООО обязано выплатить сумму НДС в бюджет РФ;

- НДС восстанавливается по ставке, действовавшей на момент его приобретения (указанной в счете-фактуре);

- если компания, с нового года применяющая специальный режим, уже выплатила по договору, поставки по которому будут проводиться после перехода, аванс, сумму НДС можно вернуть только в одном случае – если выбрана схема «доходы минус расходы», НДС засчитывается в качестве расхода. Для компаний, выбравших систему «доходы», такой возможности нет;

- если по договору отгрузка товара произведена до перехода на УСН, а оплата – после, восстанавливать НДС не надо, моментом определения налоговой базы является день отгрузки.

Переход на УСН с общей системы налогообложения при всей видимой сложности практически всегда выгоден для компании.

Для того, чтобы в процессе перехода не было допущено ошибок, необходимо очень внимательно подойти к вопросу перевода бухгалтерской отчетности.

В остальном процедура предельно проста, а общение с налоговой по поводу изменения системы налогообложения носит уведомительный характер.

Источник: https://dezhur.com/mag/perehod-na-usn-usloviya-i-procedura.html

Переход на УСН

Вы используете неактуальную версию браузера!

Ваша версия браузера не поддерживает современные технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании.

- Chrome

- Mozilla Firefox

- Opera

- Internet Explorer

Нет, спасибо!Кстати, Вам не обязательно все это знать!Сервис «Моё дело» сделает все сам.Что — прям все сам?Переход на УСН Гусарова Юлия 123123123

Налогоплательщики, которые отдали предпочтение упрощенной системе налогообложения, освобождены от НДС, налога на прибыль и налога на имущество, за некоторыми исключениями, предусмотренными Налоговым кодексом.Вместо этих налогов упрощенцы платят всего один налог с доходов или с разницы между доходами и расходами, в зависимости от выбранного объекта налогообложения.

Для тех, кому эти условия кажутся привлекательными, в этой статье мы расскажем, как перейти на УСН.Для того, чтобы начать применять УСН, нужно отправить в налоговую инспекцию всего один документ – уведомление по форме 26.2-1, или уведомление в произвольной форме.

А вот условия и сроки перехода отличаются в зависимости от того, кто переходит на спецрежим: уже работающие ООО и ИП, или вновь регистрируемые.

Переход на УСН в 2018 году при регистрации бизнеса

Переход на УСН с другой системы налогообложения

Перед тем, как писать заявление, убедитесь, что соответствуете требованиям для применения этого спецрежима. Для этого откройте статью 346.12 Налогового кодекса РФ и в пункте 3 почитайте о существующих ограничениях.Так, применять упрощенку фирме нельзя, если у нее есть филиалы или больше, чем 25% уставного капитала принадлежит другим юридическим лицам.

Ограничение по числу наемных сотрудников для ИП и ООО – 100 человек.

В список тех, кому путь на упрощенку заказан, входят:• иностранные компании;• бюджетные учреждения;• организации, занимающиеся банковской, микрофинансовой, страховой деятельностью;• частные агентства по подбору персонала;• адвокаты и нотариусы;• инвестиционные и негосударственные пенсионные фонды;• ломбарды;• профессиональные участники рынка ценных бумаг;• организаторы азартных игр.Если налогоплательщик будет применять спецрежим не имея на это права, то, когда это обнаружится, ему будут доначислены налоги как на ОСНО. Они должны будут заплатить НДС, налог на прибыль (или НДФЛ), налог на имущество, штрафы и пени по этим налогам, а также сдать недостающие декларации. ООО или ИП, которые не подпадают под ограничения, могут уже с первого дня деятельности начать работать по упрощенному режиму, если вовремя поставят в известность налоговую инспекцию.«Вовремя» – это в течение 30 дней после внесения записи в ЕГРЮЛ или ЕГРИП. Именно в этот период можно подать уведомление в произвольной форме или по готовой форме 26.2-1. Второй вариант удобнее, т.к. содержит все необходимые поля. Бланк заявления содержится в базе шаблонов документов на нашем сайте. Если не уложиться в 30 дней, то упрощенка вам светит только с 1 января будущего года. Кстати, ждать внесения записи в ЕГРЮЛ и ЕГРИП вовсе не обязательно. Уведомление можно отправить одновременно с регистрационными документами. В этом случае ИНН и КПП указывать в уведомлении не нужно, ведь их у вновь регистрируемого предприятия и ИП пока нет.В заявлении укажите, какой объект налогообложения выбираете: • «Доходы»;• «Доходы, уменьшенные на величину расходов»К выбору отнеситесь внимательно, т.к. сменить один объект на другой можно будет только с начала следующего года. Имейте в виду, что участники договоров простого товарищества и доверительного управления имуществом не могут выбрать объект «Доходы». Все остальные выбирают объект по желанию, ограничений нет.Если ИП или ООО не подпадают под ограничения, указанные в статье 346.12 Налогового кодекса, нужно написать уведомление о переходе на УСН по форме 26.1-1 и направить в налоговую инспекцию. А вот сроки перехода зависят от того, какая система налогообложения применялась до этого.

Переход на УСН с ОСНО и ЕСХН

С ОСНО и ЕСХН перейти на упрощенный режим можно только с начала нового календарного года. Для отправки уведомления дается время до 31 декабря предшествующего года, при этом организации должны указать в уведомлении:1. Доход на 1 октября текущего года. Если сумма больше, чем 112,5 млн. руб.

– перейти на УСН не получится, об этом говорится в п.2 статьи 346.12 Налогового кодекса РФ.В этом пункте говорится об организациях, индивидуальные предприниматели в нем не упоминаются.

Отсюда следует, что ИП могут переходить на упрощенный режим без соблюдения лимита по доходам, и в заявлении им доход за 9 месяцев указывать не нужно. Однако, это не отменяет обязанности ИП в последующем соблюдать лимит в 150 млн.руб. доходов в год, чтобы не потерять право на применение УСН.2.

Остаточную стоимость основных средств по состоянию на 1 октября текущего года. Пороговое значение для перевода на УСН – 150 млн. руб. Ограничение установлено п.п 16 п. 3 статьи 346.12 Налогового кодекса РФ, и в нем тоже говорится только об организациях, и не упоминаются индивидуальные предприниматели.

Многочисленные разъяснения Минфина сводятся к тому, что ИП могут переходить на УСН без соблюдения лимита стоимости основных средств, но потом в процессе применения упрощенки соблюдать этот лимит обязаны, иначе теряют право на спецрежим.

Соответственно, сумму остаточной стоимости основных средств на 1 октября года, предшествующего переходу на УСН, в уведомлении 26.2-1 указывают только организации.После подачи уведомления с 1 января нового года организация или ИП могут работать по упрощенной системе налогообложения.

Восстановление НДС при переходе на УСН с ОСНО

Переходя с общего режима на упрощенный, нужно восстановить НДС по вычетам, которые указаны в п. 3 статьи 170 НК РФ.Так, восстановлению подлежит НДС по товарам и материалам на складе, основным средствам пропорционально остаточной стоимости, перечисленным авансам.

Восстанавливать нужно только суммы налога, которые ранее были приняты к вычету.Восстановление делают в налоговом периоде, который предшествует переходу.

То есть если организация начинает применять упрощенную систему налогообложения с 1 января 2019 года, то восстановить суммы налога ей нужно в IV квартале 2018 года.

Переход с ЕНВД

П.3 статьи 346 НК РФ дает право налогоплательщикам, которые перестали быть плательщиками ЕНВД, отправить заявление о переходе на УСН в течение 30 дней после дня прекращения обязанности по уплате ЕНВД.

Это единственный случай, когда на упрощенку можно перейти, не дожидаясь окончания календарного года. При этом процедура перехода, ограничения и лимиты – те же, что и для остальных.

Как отправить уведомление на УСН

Отправить можно в бумажном или электронном виде. Если отправлять в бумажном, то нужно оформить два экземпляра, один из которых остается у заявителя с отметкой ИФНС.

Передать документ в налоговую инспекцию можно при личном визите, по почте или через представителя.Быстрее и удобнее уведомить о переходе в электронном виде, направив документ по ТКС, например, через сервис «Моё дело».

Статус отправленного документа вы сможете отследить в личном кабинете.

Когда ИП или ООО теряют право на спецрежим

Когда превысят ограничения, перечисленные выше, а именно:• годовая выручка превысит 150 млн.руб.;• число наемных работников станет больше 100;• остаточная стоимость основных средств перевалит отметку в 150 млн.руб.

;• у организации появятся филиалы и/или доля других юрлиц в уставном капитале превысит 25%;• налогоплательщик займется одним из видов деятельности, для которых не допускается применение упрощенной системы налогообложения.

Во всех этих случаях ИП или ООО теряют право работать по упрощенной системе и считаются применяющими ОСНО с начала того квартала, в котором произошло нарушение или превышение. Это значит, что нужно с начала квартала пересчитать налоги как при ОСНО, заплатить их, сдать недостающие отчеты по НДС, налогу на прибыль или НДФЛ, налогу на имущество.

При этом штрафов и пени за опоздание с налогами и отчетами по ОСНО в этой ситуации не будет.

Вести учет по УСН и отчитываться по упрощенному налогу будет легче, если стать пользователем сервиса «Моё дело». Система автоматически считает налоги и взносы, заполняет декларацию и КУДиР, формирует счета на оплату и первичные документы.

Бесплатный

пробный доступ

Источник: https://www.moedelo.org/perexod-na-usn

Переход на УСН, просто о сложном

Применение упрощенки в настоящее время осуществляется на добровольной основе, но имеет ряд ограничений по количеству работников, размеру доходов и стоимости основных средств.

Так, перейти на упрощенный режим могут ИП и юрлица, имеющие в подчинении не более 100 человек, при условии получения дохода за три прошедших квартала, не превышающего установленный кодексом лимит в 45 млн.руб.(без учета коэффициент-дефлятора).

К организациям предъявляются также условия по ограничению стоимости основных средств (далее ОС) (не более 100 млн. на 1 октября года, в котором подается уведомление на смену режима), доли в уставном капитале иных организаций (не более 25%) и ряд иных ограничений, установленных НК РФ.

Упрощенная система налогообложения (УСН, УСНО) является одним из специальных режимов обложения, предусматривающая для своих плательщиков ряд льгот по уплате налогов, ведению бухучета и представлению отчетности. Переход на УСН, в соответствии с Налоговым кодексом России, производится на добровольной основе, но требует соблюдения определенных условий и предполагает ряд ограничений для лиц его выбравших.

Перейти на упрощенку можно с любого режима без исключения, но совмещать можно лишь с некоторыми: Патентом и ЕНВД. Нахождение одновременно на УСН и ЕСХН, УСН и ОСН законодательством не допускается.

Ограничения разделяются на два вида:

- Для перехода на упрощенку;

- Для применения упрощенного режима

Перечень указанных требований является исчерпывающим и общим для всех налогоплательщиков, за некоторыми исключениями. Так, отдельные требования не распространяются на плательщиков ЕНВД и ИП.

Требования к применению упрощенного спецрежима

Находиться на УСНО может юрлицо или предприниматель при соблюдении ряда требований, закрепленных в Налоговом кодексе (далее Кодекс):

- Средняя численность сотрудников не превышает 100 человек;При совмещении упрощенного режима и ЕНВД учитывается общее количество сотрудников по обоим видам деятельности.

- Общая сумма доходов не превышает за отчетный или налоговый период установленный лимит.В соответствии с кодексом размер доходов, позволяющих оставаться на упрощенном режиме не должен быть более 68,82 млн. руб.(сучетом коэффициента-дефлятора)Необходимо отметить, что в общую сумму доходов, указываемых в заявлении о переходе на УСН, не включаются доходы по видам деятельности, по которым применяется вмененный налог, а также полученные доходы в виде дивидендов.

Важно: В случае если индивидуальный предприниматель одновременно применяет патент и упрощенку, то сумма доходов учитывается суммарно по указанным спецрежимам.

- Доля участия иных юрлиц в уставном капитале не превышает 25%.Если уставной капитал компании на 25 и более процентов состоит из вклада какой-либо организации применять упрощенку данная компания не имеет права. Об этом прямо говорится в НК РФ.

- Отсутствие филиалов и представительствЕсли юрлицо имеет хотя бы один филиал или представительство – применение УСН невозможно. Однако из этого правила есть исключение. Так, например, если ЮЛ имеет обособленное подразделение не наделенное статусом филиала или представительства и не зарегистрированное в ЕГРЮЛ, оно может применять УСНО.

- Стоимость (остаточная) ОС не превышает 100 млн. руб.

Необходимо отметить, что Кодексом указанное требование адресуется только организациям. В связи, с чем при переходе на упрощенку ИП не указывают размер остаточной стоимости своих основных средств.

Однако контролирующие органы настаивают на соблюдении указанного условия всеми налогоплательщиками УСН.

Таким образом, ИП стоимость (остаточная)ОС которых на отчетный или налоговый период превысила установленный лимит, теряют право на применение упрощенного спецрежима.

Условия для перехода на УСН в 2015 году

Помимо описанных выше требований к применению упрощенки для перехода на нее необходимо также учитывать размер полученных в отчетном (налоговом) периоде доходов, а именно:

- Сумма доходов за прошедшие девять месяцев года, в котором представляется уведомление о смене режима, не должна превышать 51 615 млн. руб.(с учетом коэффициента-дифлятора)

В случае если до применения УСНО организация применяла ЕНВД, то ограничения по доходам в данном случае нет и указывать их в заявлении на переход на упрощенку не нужно. При нахождении на режимах ОСН/ЕНВД доходы учитываются только по общей системе обложения. Указанное требование распространяется лишь на юрлица. Размер доходов ИП при переходе на УСН значения не имеет.

Кто не может применять УСНО

Находиться на упрощенном режиме налогообложения не могут организации, перечисленные в соответствующей статье Кодекса. К ним в числе прочих относятся:

- Бюджетные и казенные учреждения;

- Банки и Ломбарды;

- Инвестиционные и НПФ;

- Нотариусы и адвокаты частной практики;

- Юрлица и ИП, применяющие единый сельхозналог;

Необходимо отметить, что условия перехода на УСН в 2016 году пока изменений не претерпели. Единственное, что необходимо будет учесть в 2016 при подаче уведомления о смене режима, так это показатель коэффициент-дефлятора на новый год и в соответствии с ним рассчитать предельные суммы доходов для применения и перехода на УСН.

Порядок перехода на УСНО

Когда и какие документы необходимо представить для перехода на упрощенку

Для вновь созданных юрлиц и ИП (образец заполнения скачать)

| С момента госрегистрации | Уведомление о переходе на УСН (далее Уведомление, Заявление), в котором необходимо отразить лишь объект обложения | Не позднее 30 дней с момента постановки на госучет. В случае если по истечении указанного срока документ о применении упрощенки представлен не будет — право применять данный режим в текущем году будет потеряно. |

При переходе с общей системы налогообложения (скачать образец заполнения)

| С нового года | В заявлениине обходимо указать:

|

Не позднее 31 декабря года предшествующему году, с которого планируется применение упрощенки. |

При переходе с ЕНВД при прекращении обязанности плательщика вмененного налога (образец заполнения)

| С первого числа месяца, в котором была прекращена обязанность плательщика ЕНВД | Необходимо указать выбранный объект обложения | В течение 30 дней с момента прекращения деятельности в качестве плательщика вмененного налога |

При переходе с ЕНВД при осуществлении деятельности, облагаемой ранее вмененным налогом

| С нового года | Необходимо указать лишь выбранный объект обложения. | До 31 декабря года предшествующему году, с которого планируется применение упрощенки. |

Переход с УСН 6 % на УСН 15 % (скачать образец заполнения)

| С нового календарного года | Необходимо указать выбранный объект обложения. | Не позднее 31 декабря года предшествующему году, с которого планируется применение упрощенки. |

Подводя итоги, вкратце обозначим ключевые моменты применения упрощенной системы налогообложения:

- Совмещение упрощенки возможно лишь с Патентом и ЕНВД. Общий режим и сельхозналог не предполагают одновременное нахождение на упрощенной системе обложения;

- Организация и ИП лишаются права на применение упрощенного спецрежима при превышении установленного лимита доходов,численности сотрудников и стоимости основных средств, подлежащих амортизации.

- В случае, если за 9 прошедших месяцев сумма доходов превысит лимит в 51 615 млн.руб. перейти на упрощенный режим налогоплательщик не сможет

- Срок представления уведомления на применение упрощенки зависит от причины перехода на данный режим, но по общему правилу представить его в налоговый орган необходимо до 31 декабря года, предшествующего тому, с которого планируется применения упрощенки.

Источник: http://MoneyMakerFactory.ru/articles/perehod-na—usn-prosto-o-slojnom/

Переход с ОСНО на УСН: как перейти на «упрощенку» и не переплатить налоги

Под конец года многие компании решают в целях экономии сменить общий налоговый режим на специальный. Например, перейти на упрощенную систему налогообложения (УСН). Это возможно, если компания удовлетворяет определенным критериям (см. врезку).

Допустим, все требования для перехода на УСН соблюдены. Что дальше? А далее важно правильно сформировать налоговую базу переходного периода – так, чтобы не пришлось платить лишние налоги.

Итак, вы запланировали переход с ОСНО на УСН. Как перейти на УСН с 2019 года и сделать это с наименьшими налоговыми потерями?

- Если до перехода на УСН компанией была получена предоплата от контрагента, то указанную сумму надо включить в доходы на дату перехода.

На что обратить внимание: Если вы решили переходить на упрощенку, старайтесь до момента перехода не получать предоплату от контрагентов.

- Оплаты, полученные после перехода на УСН, но учтенные ранее при расчете налога на прибыль, не включаются в доходы при расчете «упрощенного» налога (по договору предусмотрена отсрочка платежа).

На что обратить внимание: При отсрочке платежа можно не переживать, о том, что доходы включатся в базу по УСН.

Правильно учесть расходы при переходе на УСН

(при переходе на УСН с объектом «доходы минус расходы»)

- Если до перехода на УСН Вы оплатили какие-либо расходы, но документы от контрагента получить не успели, то они должны быть учтены при расчете «упрощенного» налога по дате документа.

На что обратить внимание: По всем предоплатам поставщикам расходы можно принять только после получения закрывающих документов, в том числе после перехода на УСН. Таким образом, чтобы иметь возможность уменьшить налог на прибыль требуйте документы от поставщиков до 1 января.

- Если до перехода на УСН при расчете налога на прибыль расходы учтены, но оплачены они уже после перехода на спецрежим, то их нельзя учесть при исчислении «упрощенного» налога.

На что обратить внимание: Суммы, выплаченные в погашение кредиторской задолженности после перехода на УСН, повторно включить в расходы по единому налогу при УСН не получится. А значит, если Вы хотите уменьшить «упрощенный» налог, то и документы, полученные от поставщиков, Вам нужно будет учесть уже после перехода на УСН.

Восстановление НДС при переходе на УСН

При переходе на УСН Вам придется восстановить НДС принятый к вычету в период применения общей системы по товарам, материалам, нематериальным активам (НМА) и основным средствам (ОС), числящимся на балансе.

При этом по ОС и НМА налог восстанавливается пропорционально их остаточной стоимости. В остальных случаях – в полной сумме. После этого в налоговом учете восстановленную сумму можно списать как прочие расходы.

Если же при покупке оборудования компания не принимала к вычету НДС (например, если было принято решение о переносе вычета на следующий период), то восстанавливать его при переходе на УСН не требуется.

На что обратить внимание: Для того чтобы избежать восстановления НДС при переходе на УСН необходимо по максимуму списать материалы и товары в 4 квартале, т. е. избавиться от ненужных остатков на складе.

Ндс по «незакрытым» авансам при переходе на усн

(с авансов, полученных в период применения общей системы)

В последнем месяце применения общей системы можно принять к вычету НДС, уплаченный с полученных авансов, исполнение обязательств по которым произойдет уже в период применения УСН. Для того чтобы это реализовать, Вам требуется предпринять одно из следующих действий:

-

Оформить документы, подтверждающие возврат сумм НДС контрагентам (покупателям, заказчикам и т. д.), т. е. чтобы в задолженности числилась стоимость без НДС.

-

Заключить с контрагентом соглашение об изменении цены договора, в котором будет предусмотрено уменьшение стоимости товаров (работ, услуг) на сумму НДС. В этом случае сумму НДС следует перечислить контрагенту по договору. Также правомерно заключить дополнительное соглашение о зачете суммы НДС в счет предстоящих платежей по тому же договору.

-

Расторгнуть договор, по которому получена предоплата, а полученный аванс возвращен. И соответственно заключить новый договор уже без НДС.

На что обратить внимание: Если полученный аванс включал в себя НДС, но компания не предпримет никаких мер для возврата его покупателю, то придется заплатить НДС дважды: первый раз – в момент получения предоплаты, а второй раз – в момент отгрузки товара, несмотря на то, что компания в период отгрузки уже применяет «упрощенку». Дело в том, что в отгрузочных документах, согласно договору, компания должна выделить налог. И поэтому появляется обязанность уплатить его в бюджет несмотря на то, что по общему правилу «упрощенцы» не являются плательщиками НДС. При этом поставить к вычету ранее исчисленный НДС с полученной предоплаты не получится – такой возможности для «упрощенцев» не предусмотрено. Следовательно, если запланирован переход на УСН, надо постараться не получать авансы от контрагентов.

Учет ОС при переходе на УСН (а также НМА)

(при переходе на УСН «доходы минус расходы»)

Остаточную стоимость оплаченных, но не полностью самортизированных в налоговом учете основных средств и нематериальных активов можно отнести на расходы, будучи уже на «упрощенке». Что нужно предпринять:

-

Определить остаточную стоимость основных средств и (или) НМА на 31 декабря года, предшествующего переходу на УСН.

-

Величину остаточной стоимости объекта основных средств или НМА, рассчитанную на 31 декабря года, предшествующего переходу на «упрощенку», нужно отразить в налоговом учете на дату перехода на УСН, т.е. на 1 января 2019 года.

-

Порядок включения в расходы остаточной стоимости основных средств и НМА, «переводимых» с общей системы налогообложения на упрощенную, зависит от срока полезного использования такого имущества.

-

В течение налогового периода указанные затраты необходимо относить на расходы равными долями за отчетные периоды – это стандартный формат учета при «упрощенке». Отражать их нужно на последнее число отчетного (налогового) периода в размере уплаченных сумм.

Таким образом, всем, кто запланировал переход на УСН с 1 января 2019 года, к 31 декабря года 2018 года нужно по максимуму избавиться от факторов, влияющих на переходный период на УСН, а именно:

- списать все неиспользованные материалы;

- продать товары;

- закрыть «дебиторку» и «кредиторку»;

- самое главное – не получать авансы от контрагентов,

иначе может возникнуть много ненужных проблем с НДС.

Условия перехода с ОСНО на УСН с 2019 года

- Численность сотрудников – до 100 человек

На «упрощенку» можно перейти, если численность работников на 1 января 2019 года будет ниже 100 человек. Причем после перехода на УСН этот показатель надо соблюдать по итогам каждого квартала. - Доля других компаний – не более 25%

Компания вправе применять «упрощенку», если другие организации владеют не более 25 процентами ее уставного капитала. Причем уведомление о переходе на упрощенку можно подать, даже если условие не соблюдается. Главное, чтобы «физики» успели выкупить долю до конца 2018 года. - Разрешенный вид деятельности

Перевести на «упрощенку» можно не любой бизнес. Например, на упрощенку не вправе переходить страховщики, ломбарды, нотариусы и др. - Выручка – не больше 112,5 млн руб.

Доходы за 9 месяцев 2018 года (без НДС) – не превышают 112,5 млн руб. Под доходами в данном случае понимается сумма доходов от реализации и внереализационных доходов.Если компания или ИП совмещает УСН и ЕНВД, то лимит по выручке учитывается только по деятельности, которая облагается УСН. Если же ИП совмещает УСН и патентную систему, то лимит по выручке определяется как вся выручка, полученная по всем видам деятельности — и по патенту и по УСН.

- Стоимость ОС – не больше 150 млн руб.

Остаточная стоимость амортизируемых основных средств на 1 октября 2018 года не должна превышать 150 млн руб.

- Отсутствие филиалов

Применять упрощенку можно с обычными обособленными подразделениями и представительствами.

Если у Вас запланирован переход на УСН, и Вы хотите осуществить его без налоговых потерь – звоните нам!

Наши специалисты помогут правильно сформировать налоговую базу для перехода на «упрощенку» и при необходимости внесут соответствующие корректировки в учет.

Источник: https://1c-wiseadvice.ru/company/blog/kak-pereiti-s-obshchei-sistemy-na-uproshchenku-i-ne-pereplatit-nalogi-6500/